Як український бренд Gunia Project зайняв свою нішу в США, Європі та Азії

Український бренд декору та аксесуарів Gunia Project за час свого існування трансформувався з локального креативного...

Асоціація рітейлерів України презентує другий щорічний аналітичний звіт по роботі найбільших гравців вітчизняного e-commerce в різних сегментах.

Всі рітейлери, в тому числі й ті, що працюють в онлайн-торгівлі, намагаються якомога краще пізнати свого покупця. І водночас порівняти: чим відрізняється їх клієнт від покупця конкурента, та й хто взагалі цікавиться придбанням того чи іншого товару в інтернеті. Онлайн-магазинам зібрати та проаналізувати подібну інформацію набагато простіше, ніж їх офлайн-колегам: сучасні сервіси надають можливість отримати практично будь-які дані.

Ми поставили собі за мету підготувати наймасштабніший аналіз українського ринку e-commerce, скласти приблизний портрет вітчизняних споживачів, які купують товари онлайн, а також проаналізувати показники провідних інтернет-магазинів в різних сегментах.

А потім отримані дані порівняти з результатами минулорічного дослідження та з’ясувати: які тенденції переважають в українському e-commerce, на що варто звернути увагу онлайн-гравцям, як за рік змінилася поведінка споживачів, частки охватов ринку і так далі.

Для збору інформації використовувалися сервіси Similarweb і alexa.com, які доповнювалися даними з інших відкритих джерел.

Крім загального звіту ми підготували детальний аналіз за різними підсегментами e-commerce. Щоб уникнути порівняння гравців із незрівнянними показниками, ми виділили в окрему категорію універсальні магазини (такі як Rozetka), де можна купити практично що завгодно – від біжутерії та блешень до снігоходів, яхт і професійної техніки. Разом з тим, у звіті відсутні класичні маркетплейси – olx, prom та інші – оскільки вони не реалізують власні товари, а виступають майданчиком для контакту покупця і продавця.

Аналізувався період з 1 листопада 2017 року по 31 жовтня 2018-го, оскільки у рітейлерів різного профілю різні «пікові» періоди продажів, а вибраний часовий відрізок давав можливість охопити всі можливі коливання попиту. У дослідженні розглянуті вісім сегментів: універсальні магазини, портативна електроніка та гаджети, техніка для дома, fashion, товари для спорту, ювелірний рітейл, товари для дітей, косметика та drogerie. У кожному з них враховувалися кілька параметрів: вік користувачів, основні канали входу, використовувані пристрої (ПК і ноутбуки або смартфони та планшети), кількість унікальних заходів та відмов, що переважають соціальні мережі в конкретному сегменті.

Як і будь-яка аналітика, даний звіт дозволяє онлайн-рітейлерам дізнатися свої слабкі та сильні сторони, познайомитися з портретом покупця в сегменті й порівняти його зі своїми даними про власних клієнтів. Крім того, відомості про основні канали трафіку та найефективніші соціальні мережи допоможуть скорегувати SEO та SMM-стратегії просування для підвищення впізнаваності бренду та залучення нових користувачів, оцінити необхідність і перспективи створення й впровадження мобільних додатків або адаптивної верстки, а також отримати багато іншої корисної інформації .

Сподіваємося, наш аналітичний звіт стане вам у нагоді!

Український e-commerce в цілому

Портативна техніка, електроніка та гаджети

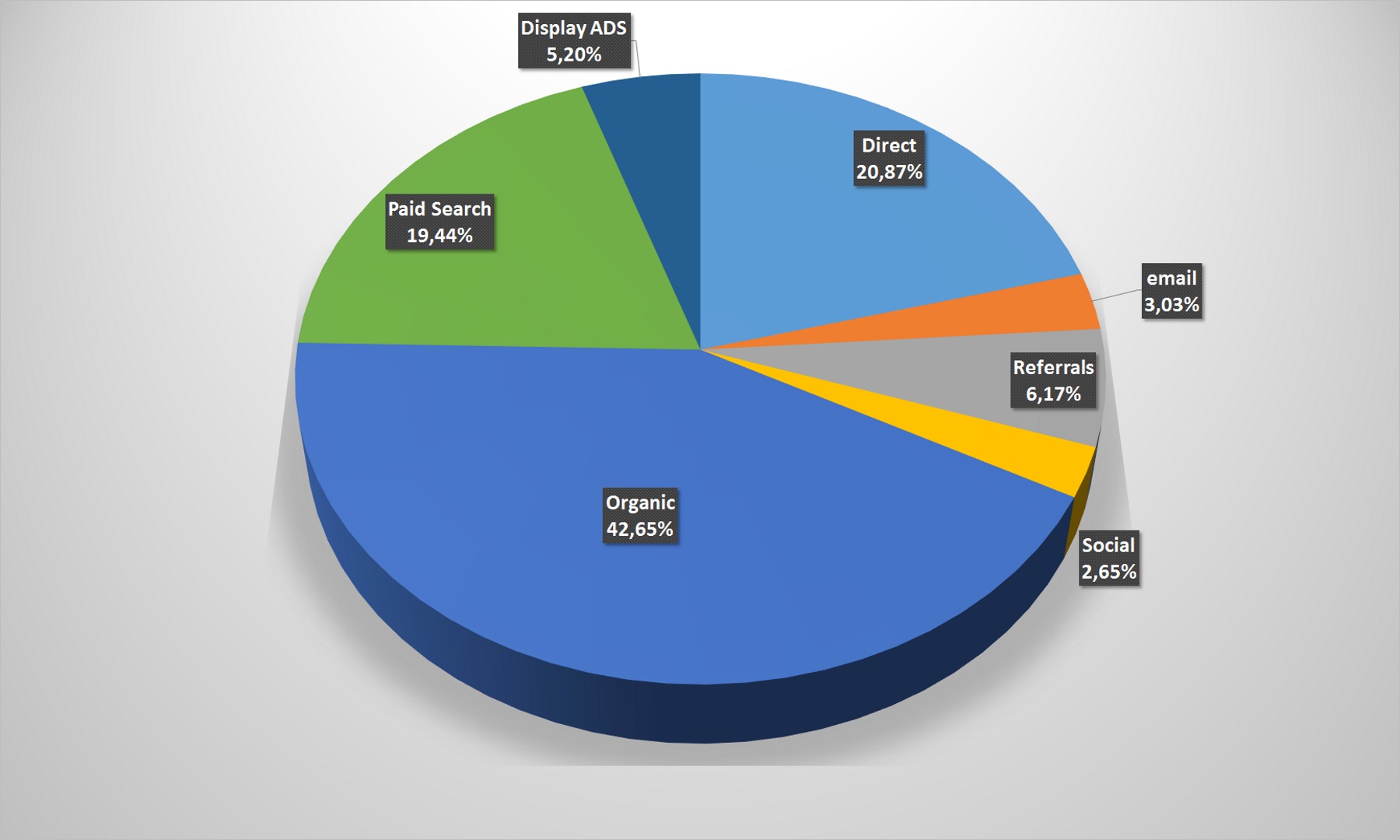

Товари для спорту та активного відпочинку

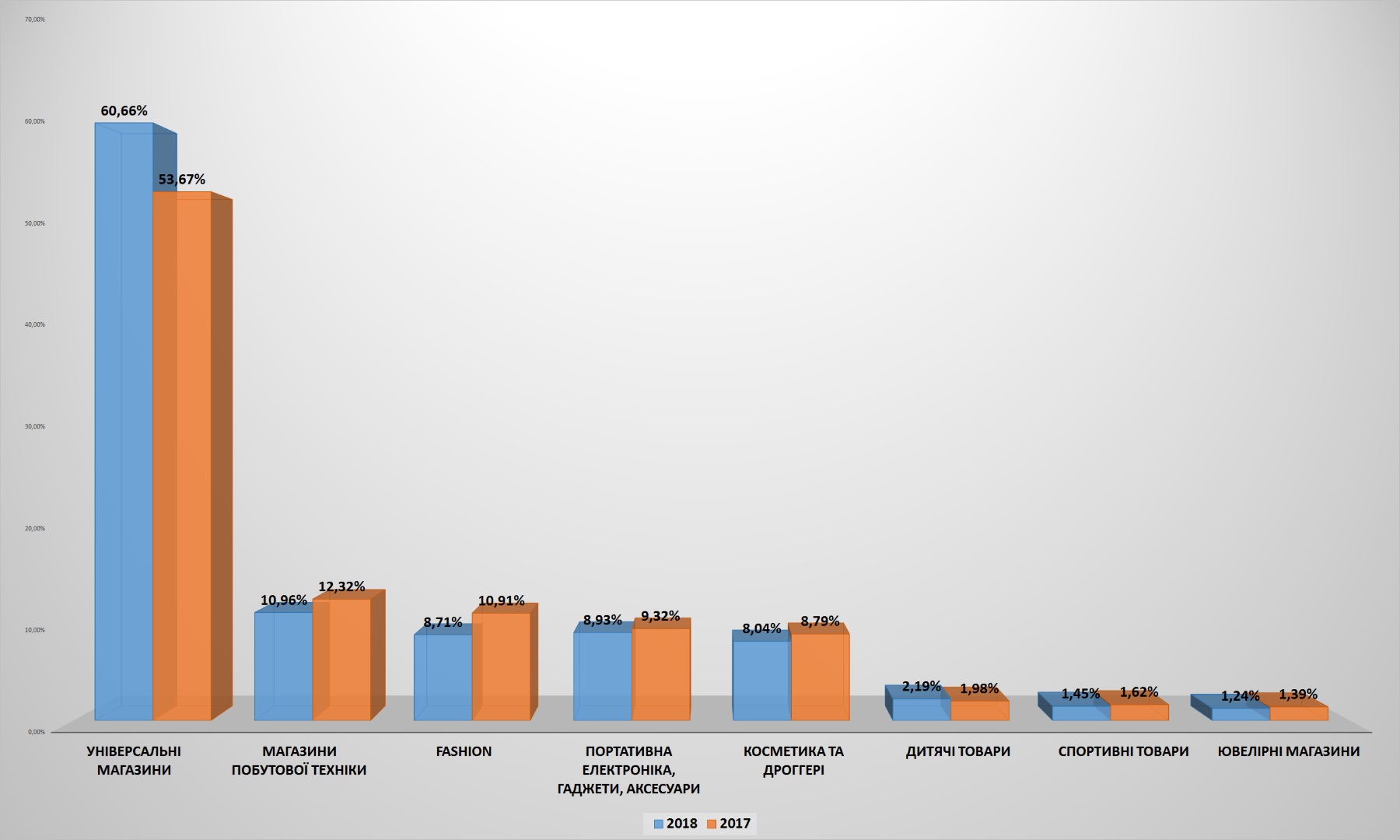

Якщо брати вітчизняний e-commerce в цілому, то найпопулярніший сегмент інтернет-магазинів очевидний, і в порівнянні з минулим роком не змінився: універсальні портали, де можна купити все – від зубочисток до геймерських комп’ютерів і не тільки. За рік, що минув з минулого дослідження, вони лише збільшили охоплення аудиторії – з 53,67 до 60,66% користувачів UAnet – і зміцнили своє лідерство.

Кожну діаграму можна збільшити, натиснувши на зображення

У той же час інші сегменти української онлайн-торгівлі дещо втратили в охопленні, що не може не дивувати: адже за всіма даними обсяг продажів через інтернет в нашій країні зростає на 20-30% щороку. Так, другий за охопленням напрямок – побутова техніка – втратила 1,3% охоплення аудиторії, третє – fashion – 2,2%, четверте – гаджети та електроніка – 0,4% і так далі. Крім «універсалів» незначно наростили аудиторію лише інтернет-магазини дитячих товарів – на 0,2%.

Втім, всі ці коливання в більшості випадків знаходяться в межах статистичної похибки і можуть пояснюватися, наприклад, загальним зростанням кількості користувачів UAnet, локальними змінами споживчих переваг або іншими малопрогнозованими факторами.

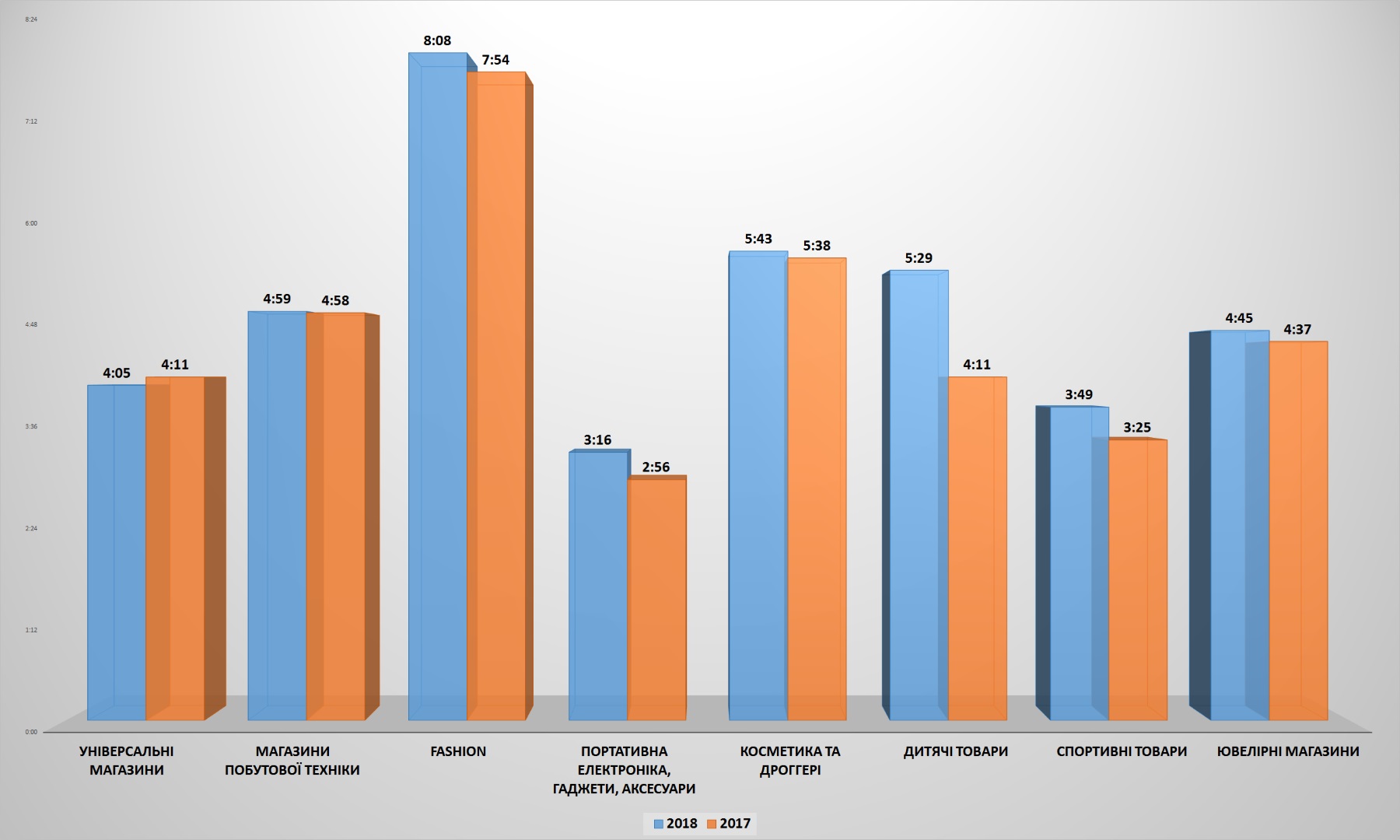

Але якщо за охопленням аудиторії «універсали» поза конкуренцією, то за двома іншими ключовими показниками – часу перебування на сайті та глибиною перегляду – лідирують інші сектори. Найдовше користувачі залишаються на сайтах fashion-рітейлерів: більше 8 хвилин. На другому місці за тривалістю – сегмент косметика та drogerie, на третьому – дитячі товари.

Причому саме портали, що пропонують товари для юних українців змогли наростити час перебування споживача на сайті магазина помітніше всіх: на 1 хвилину і 18 секунд. Решта про подібні успіхи можуть тільки мріяти: наприклад, на універсальних порталах користувачі стали проводити навіть менше часу, ніж в 2017-му.

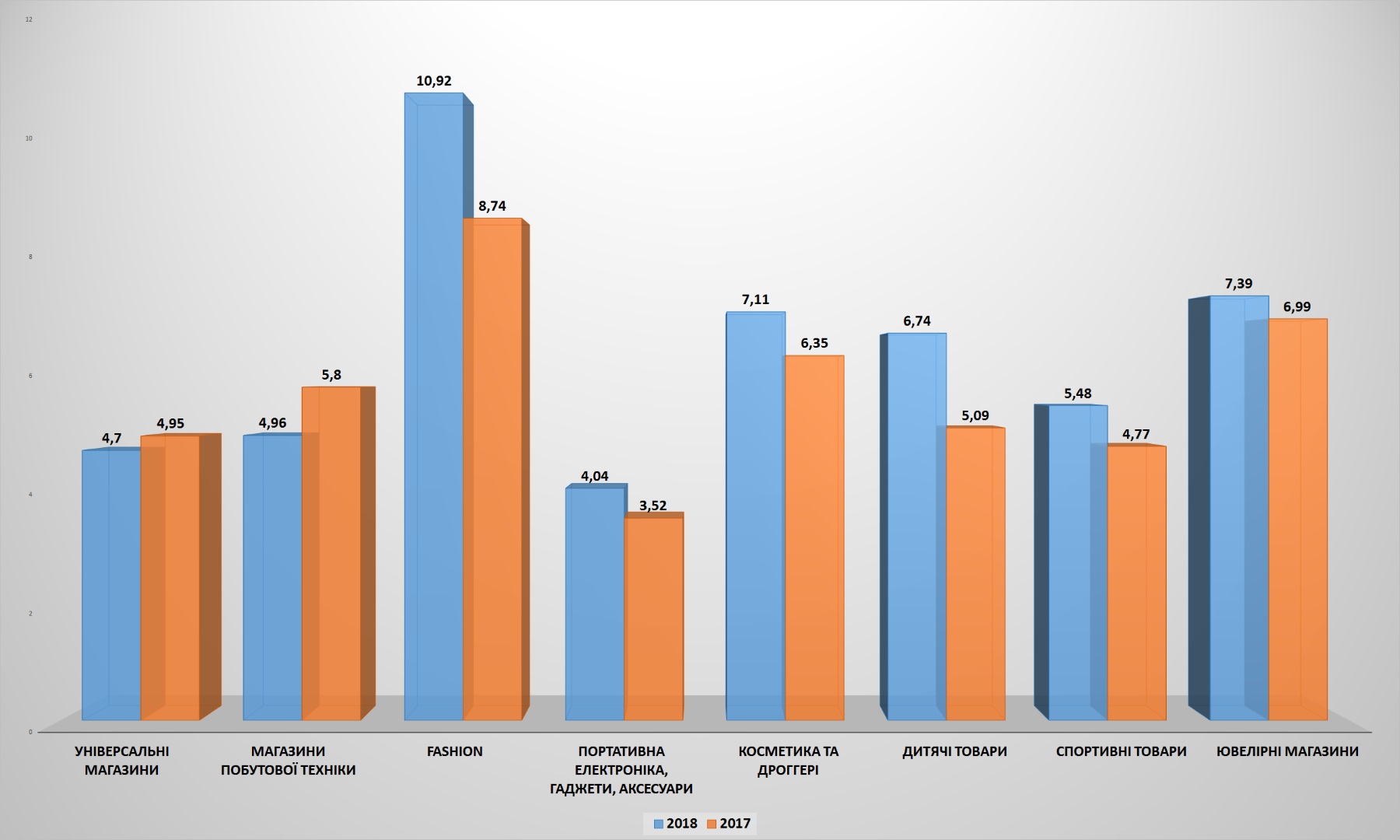

Швидше за всіх, як і в минулому році, покупці визначаються з вибором портативної електроніки, гаджетів і аксесуарів. Швидше за все, клієнти вже заздалегідь знали, що їм потрібно, тож лише уточнювали окремі технічні характеристики або нюанси.

Відповідає часу перебування на сайті у Fashion-рітейлерів і глибина перегляду: в середньому користувач, щоб вибрати потрібний товар, переглядає майже 11 сторінок з нарядами. Характерно, що в порівнянні з минулим роком цей показник значно зріс: тоді він становив «лише» 8,7 сторінок, що, втім, не завадило інтернет-магазинам одягу бути впевненими лідерами.

Друге місце за глибиною перегляду зберіг сегмент «косметика та drogerie». Можливо, тому, що більшість клієнтів ціх онлайн-магазинів – представниці прекрасної статі, тому щоб зробити вибір, їм потрібно ретельно вивчити запропонований асортимент.

Знизилася кількість переходів зі сторінки на сторінку у двох категорій: універсальні магазини та побутова техніка та електроніка. Або споживачі стали вибирати товар швидше, або зменшилася пропозиція, що, втім, малоймовірно.

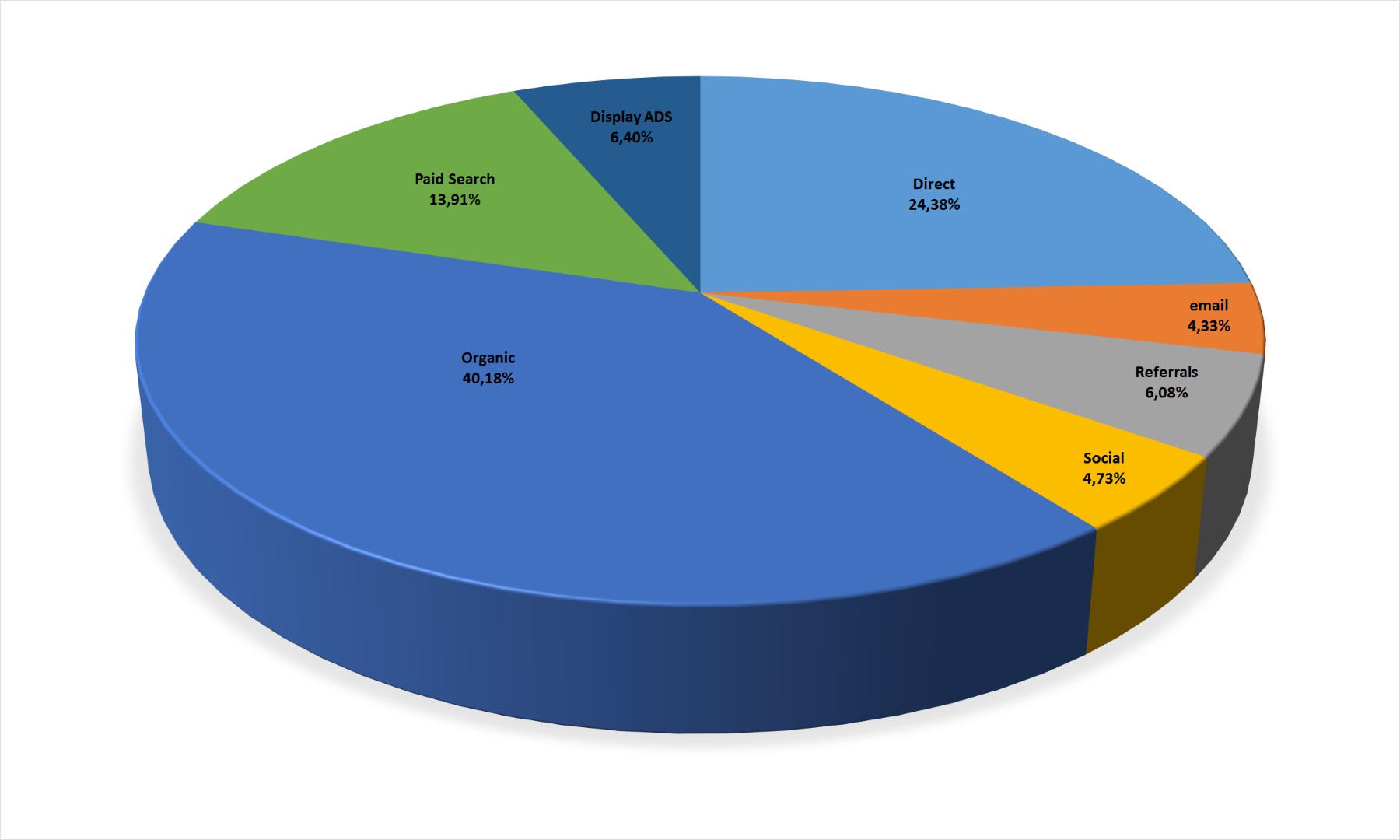

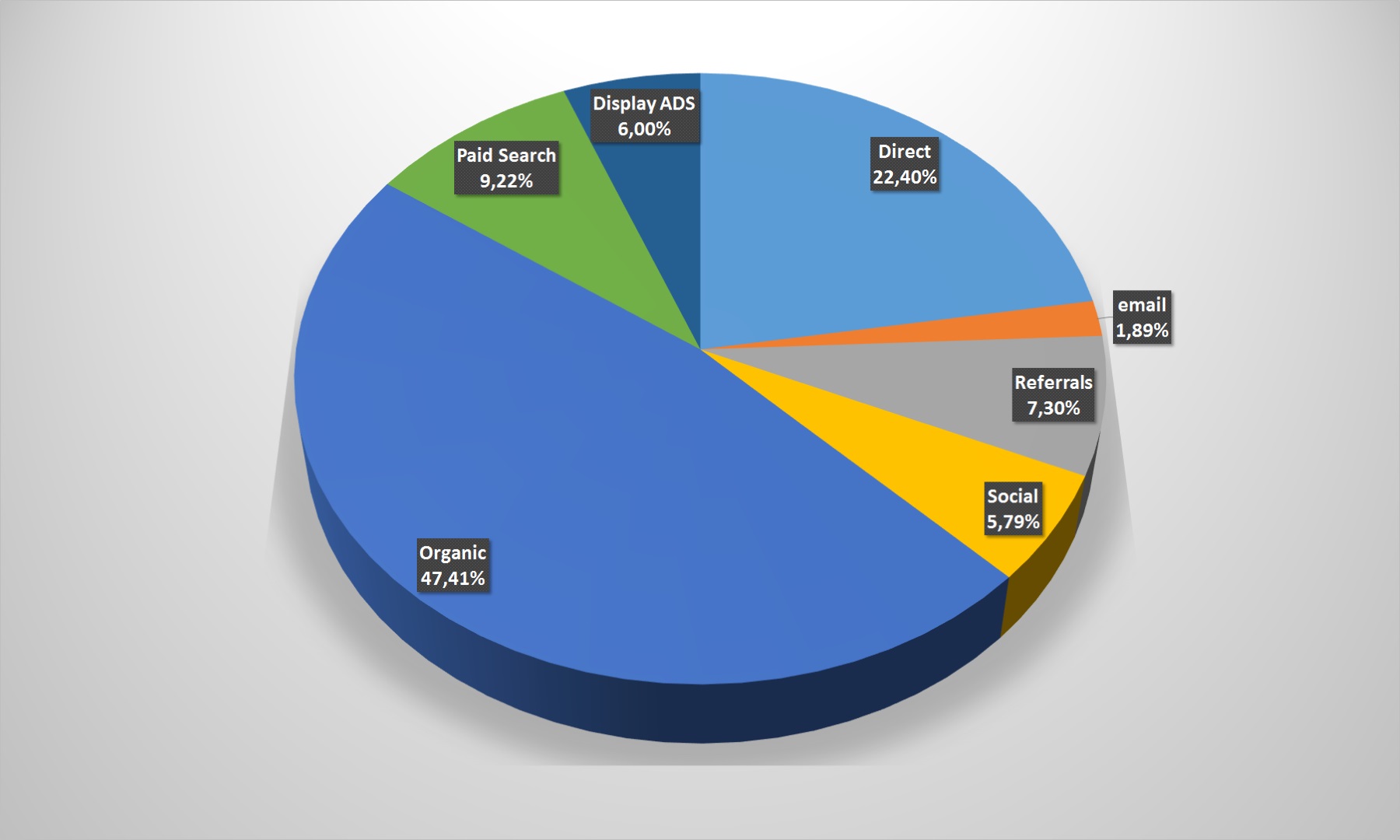

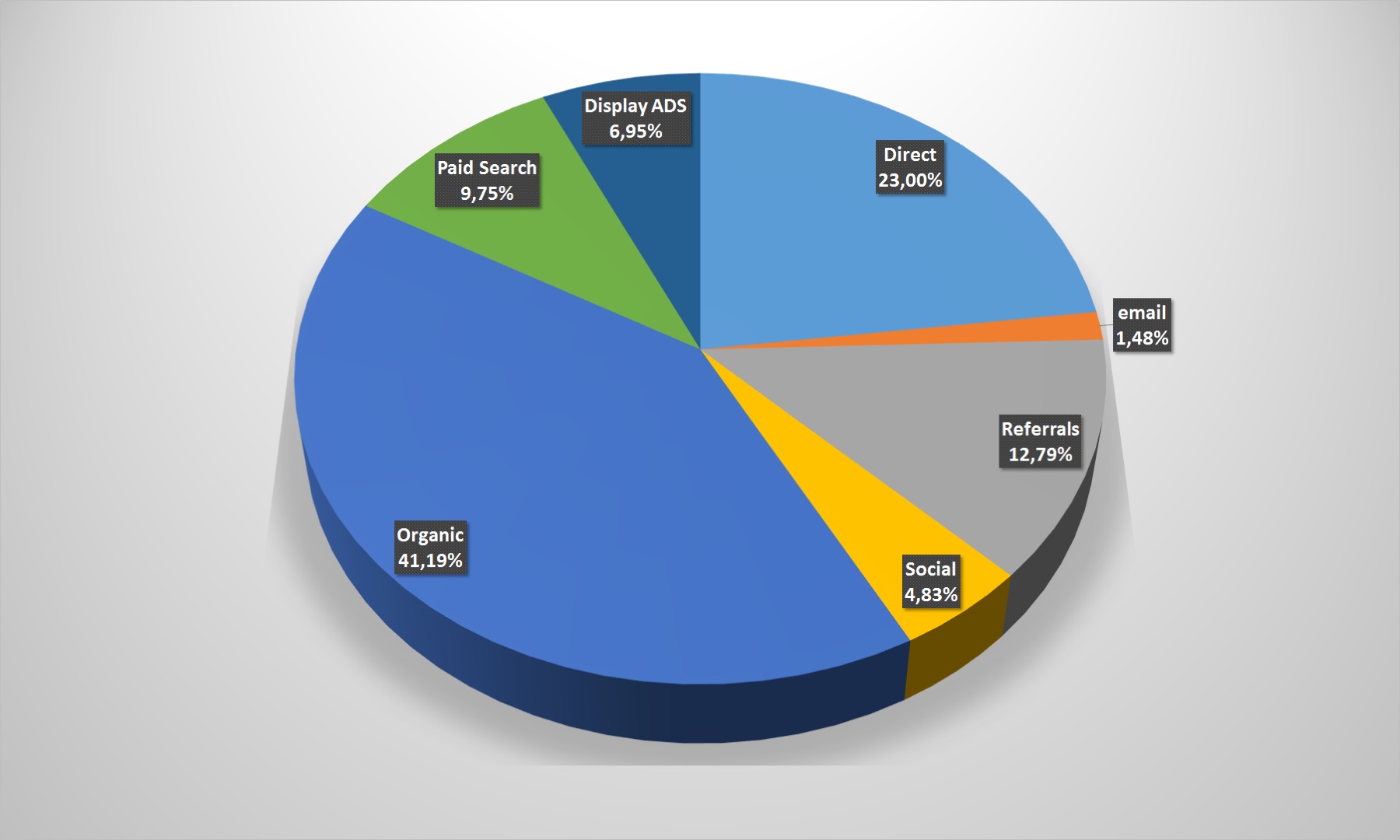

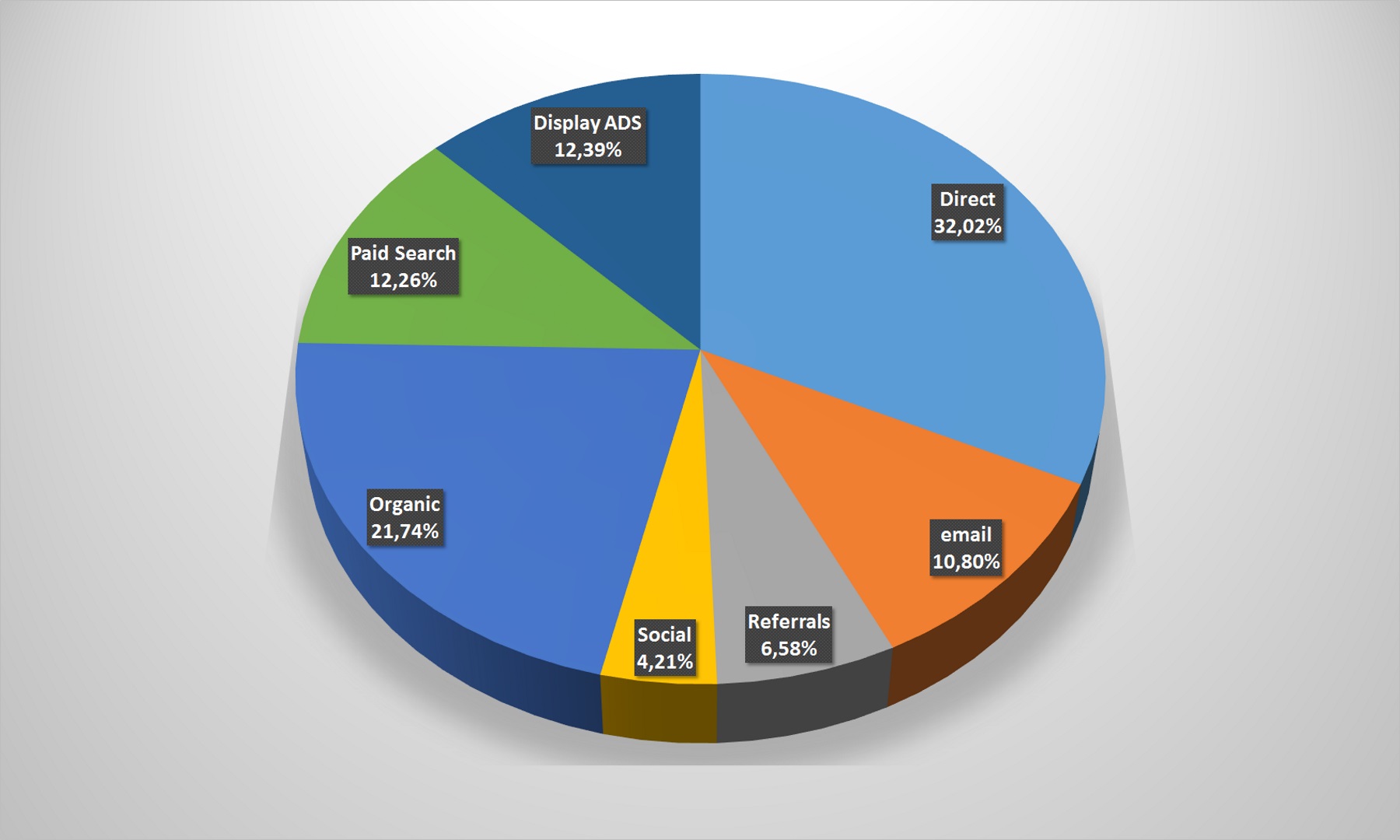

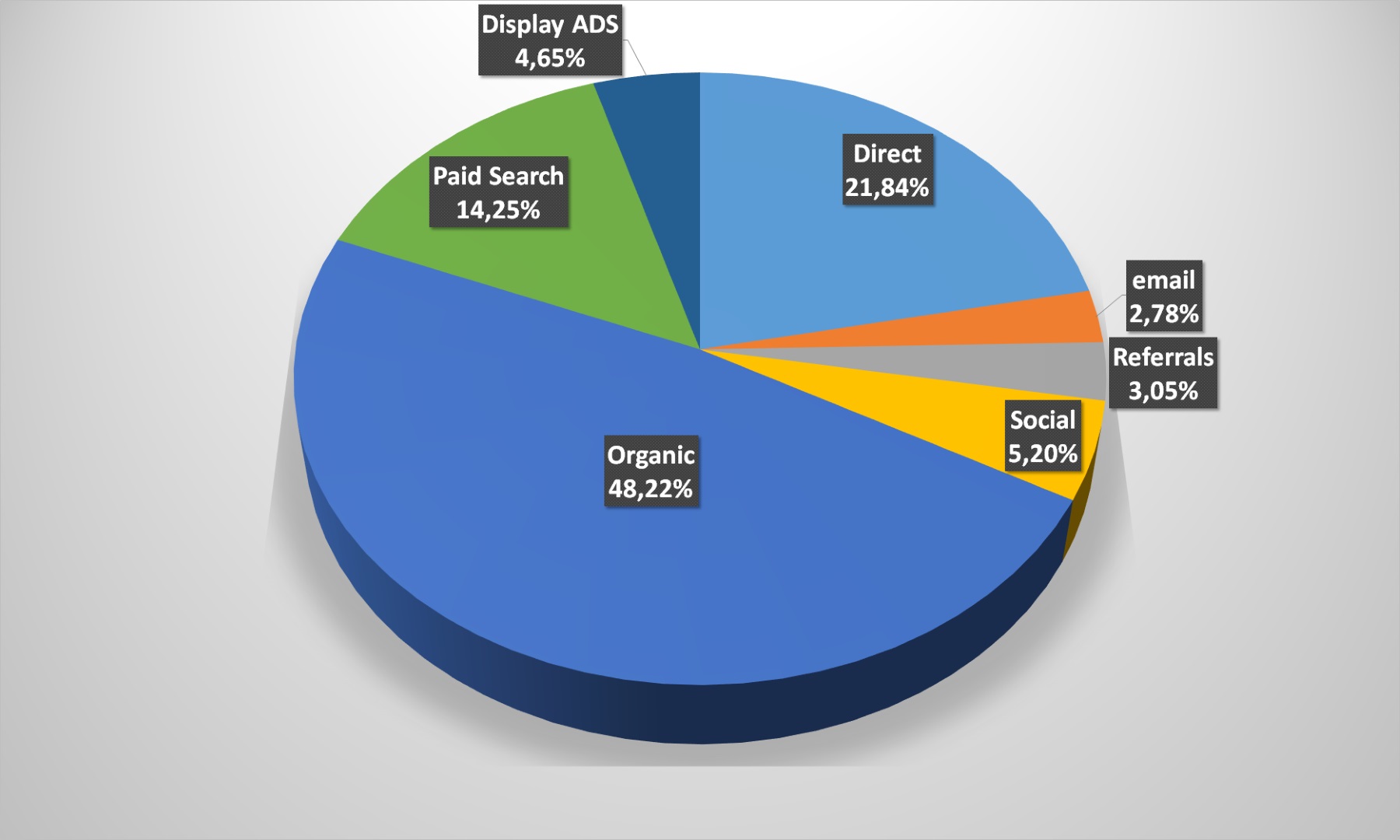

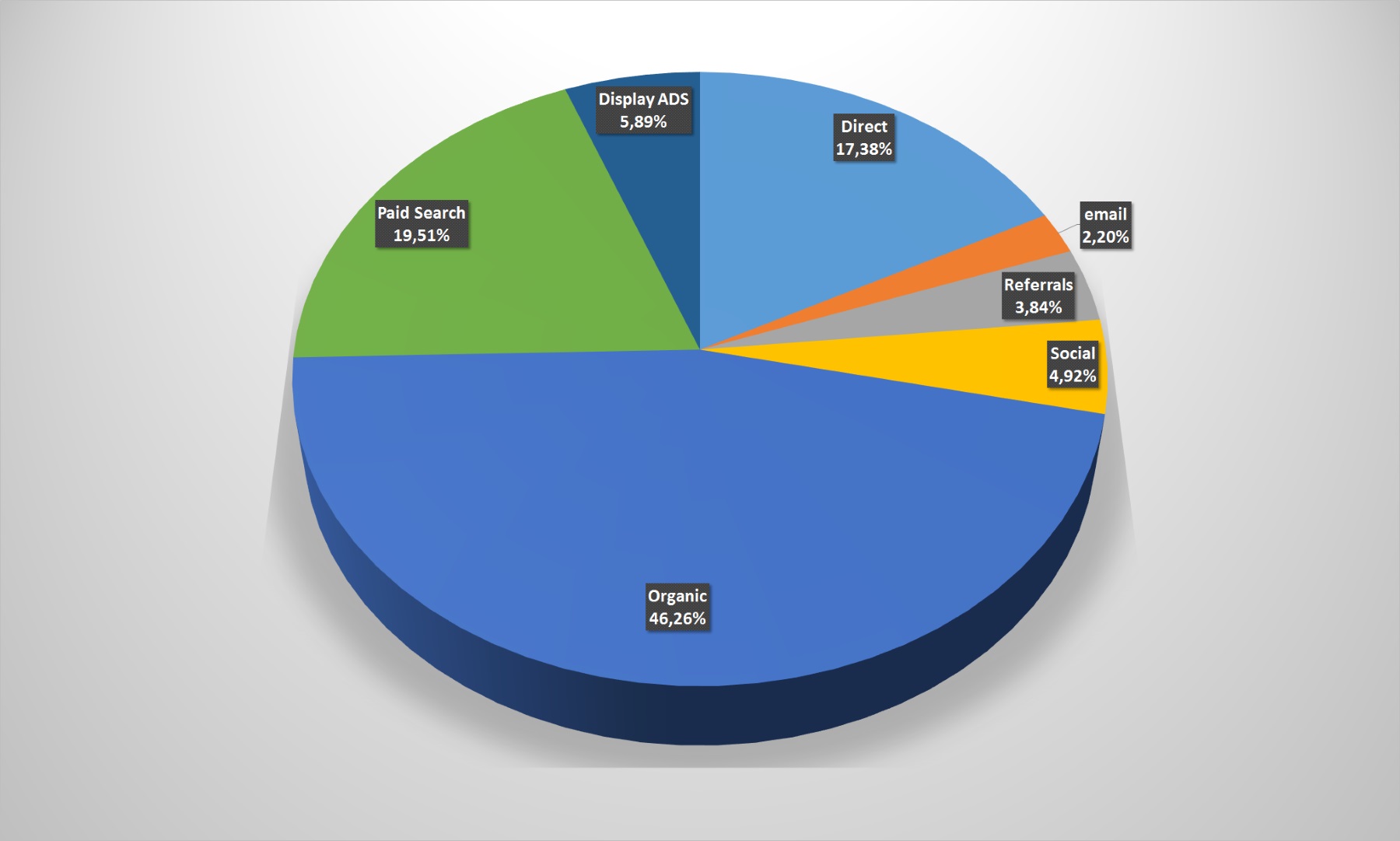

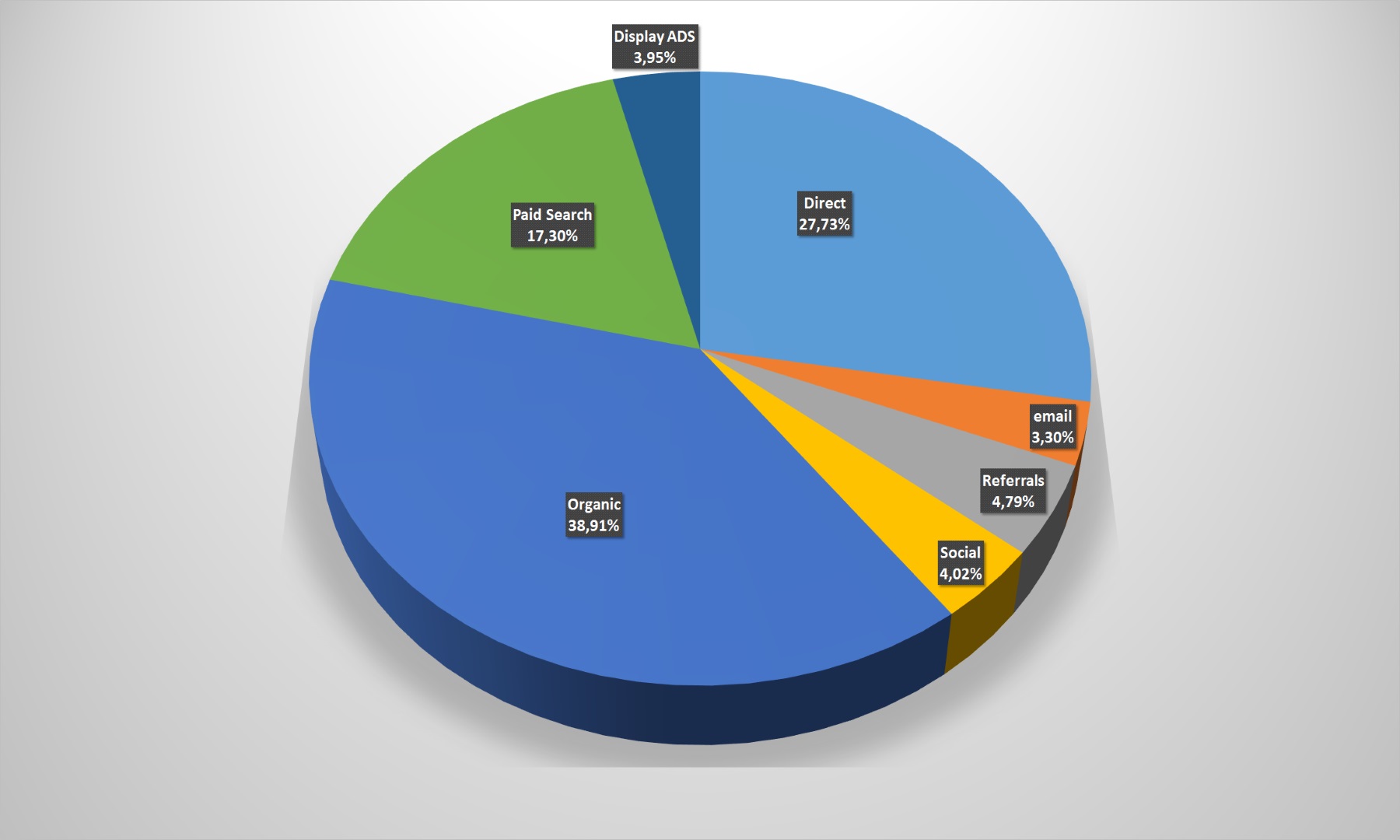

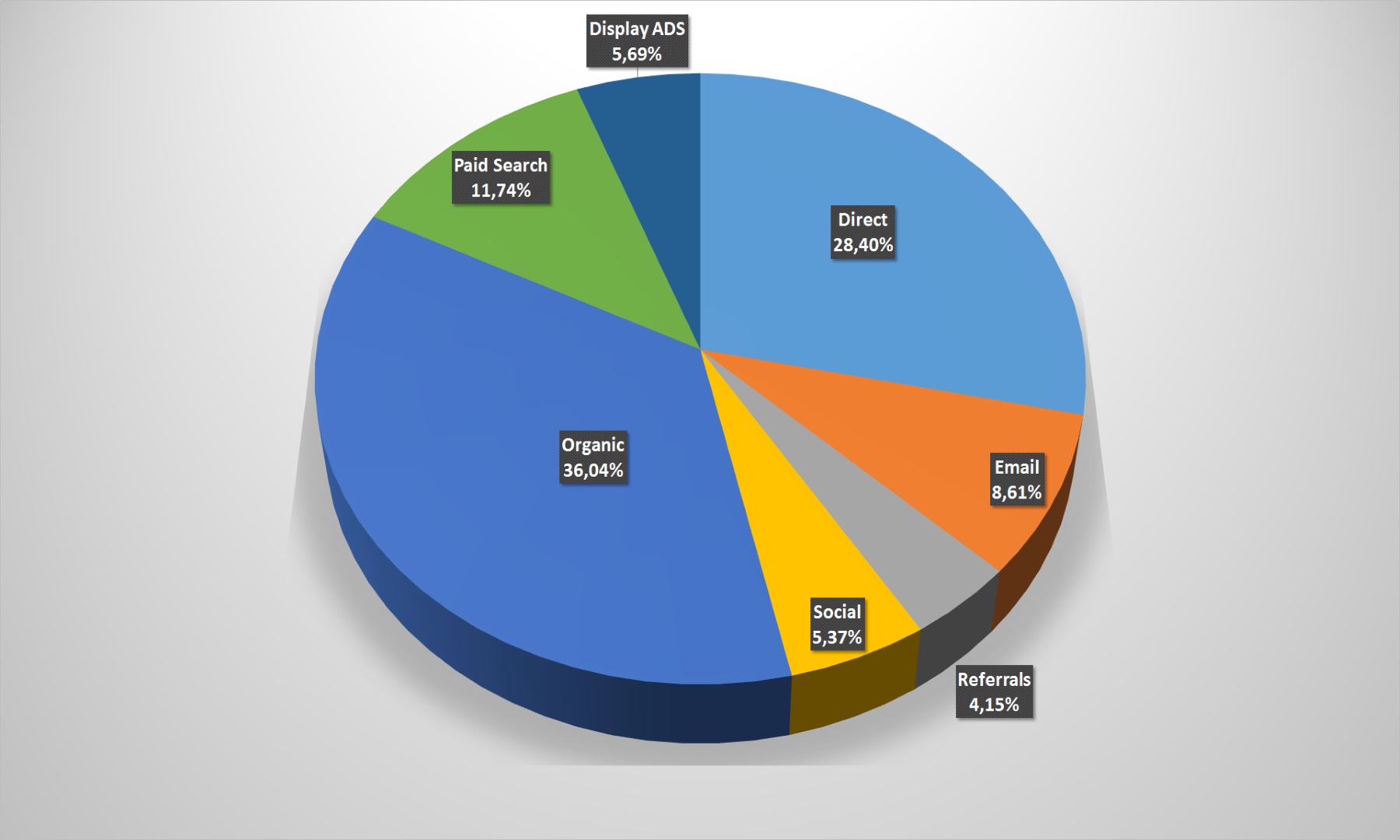

По точках входу, або як користувачі потрапляють на сайт рітейлерів. Два основні канали: органічний пошук (в google та інших пошукових системах) і прямі заходи (direct, коли покупець відразу йде на портал магазина). Частка обох каналів зросла в порівнянні з минулим роком на 3% і 5% відповідно. Тобто зараз залучити споживача шляхом e-mail-розсилок, платної реклами, перехресних посилань стає все складніше. Контент, лояльна аудиторія і SMM-просування – ось у чому секрет успіху!

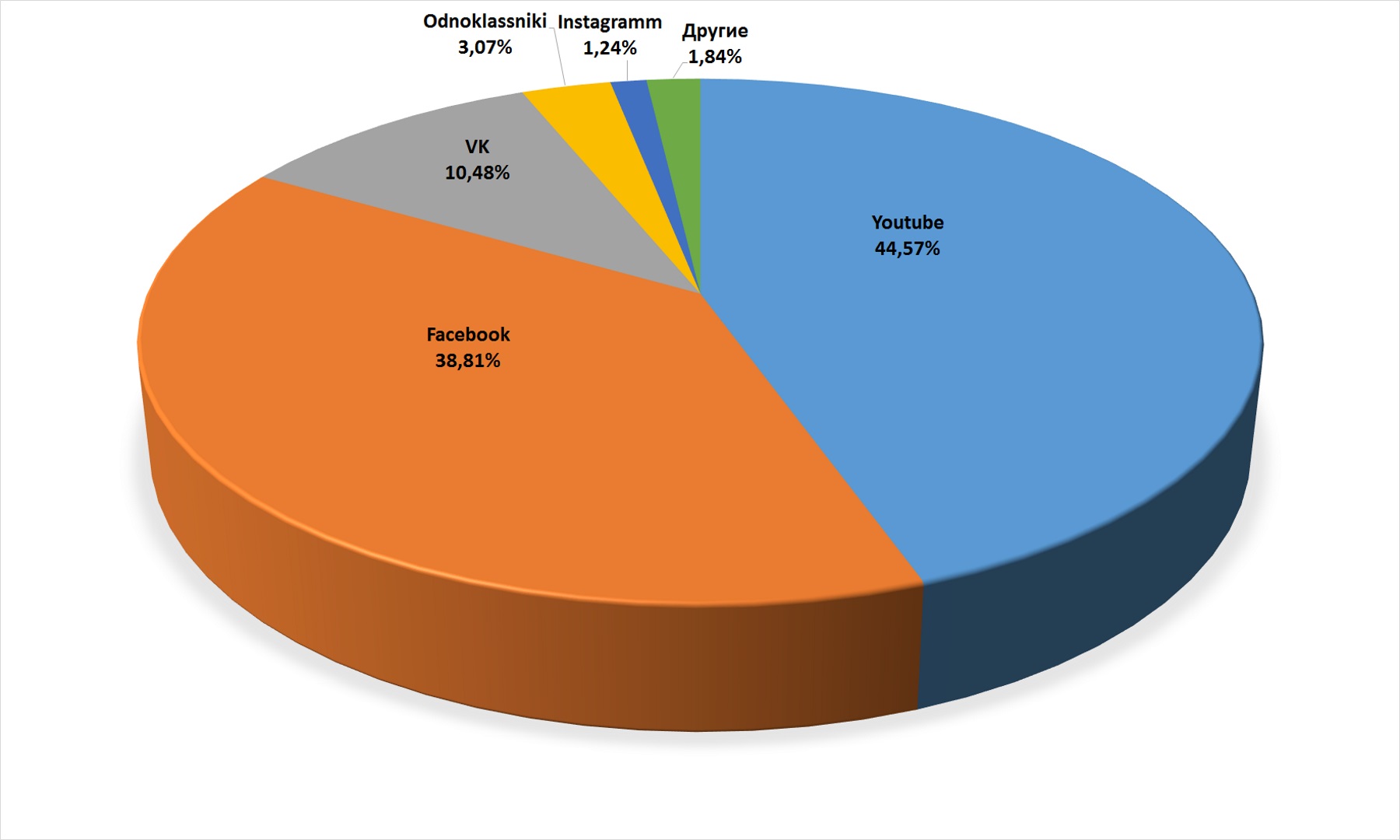

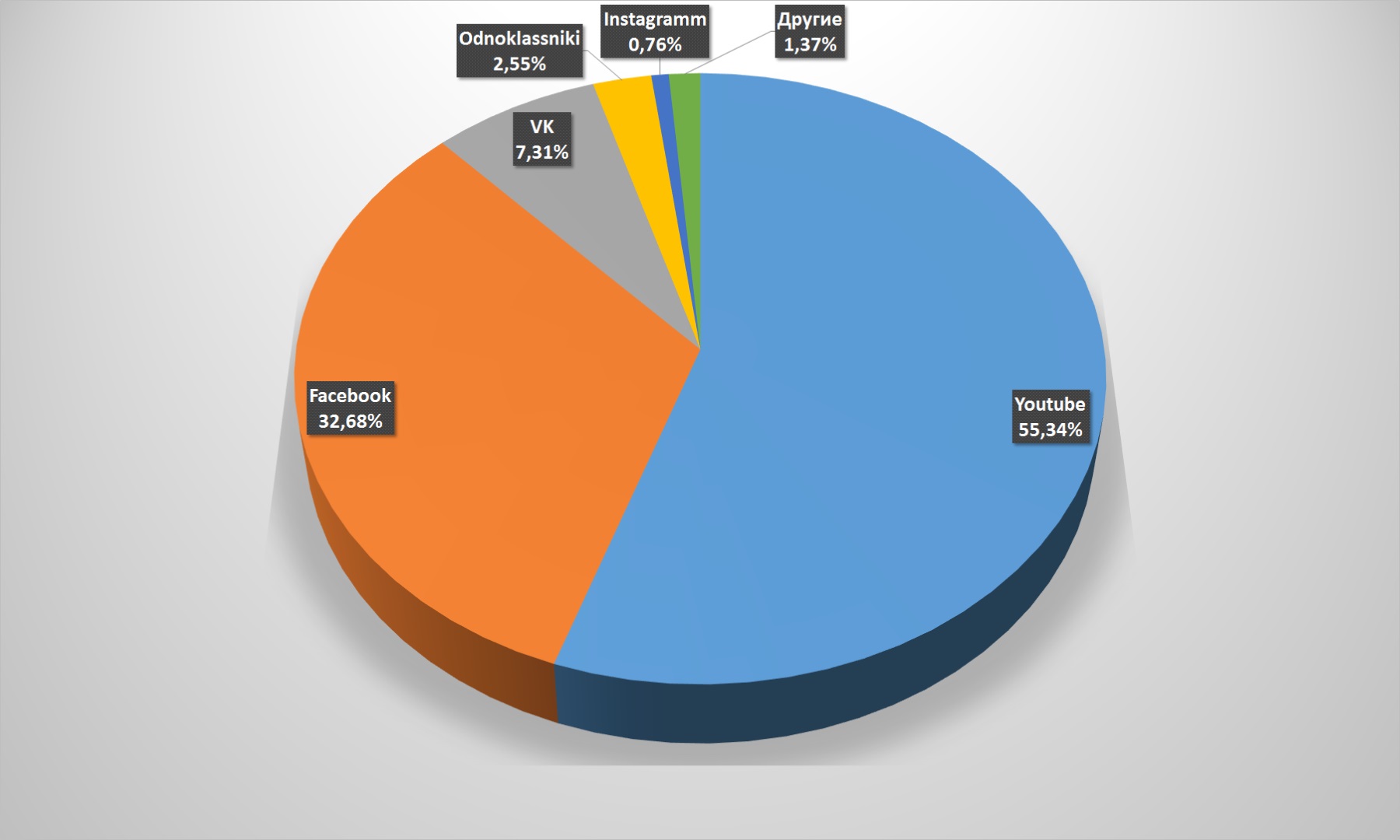

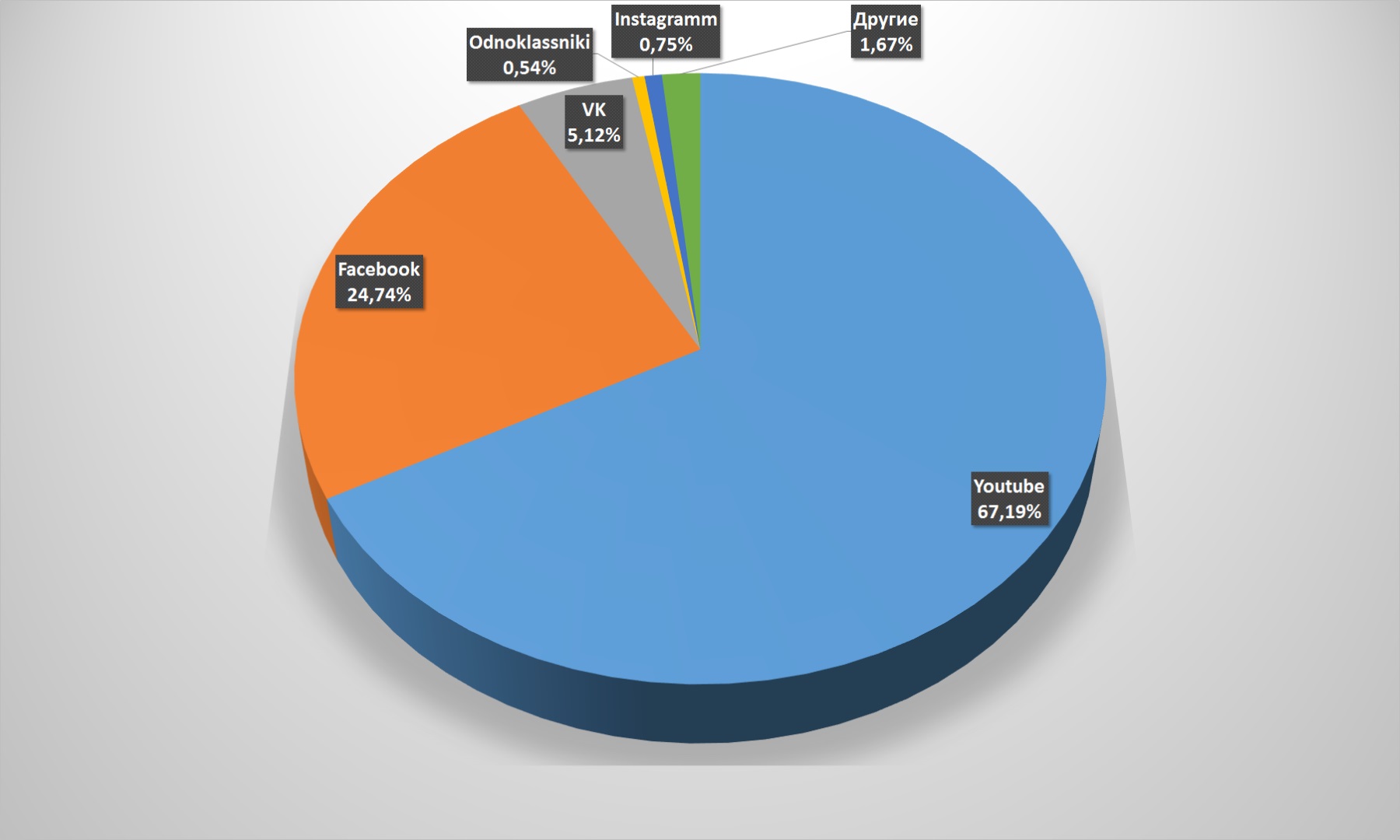

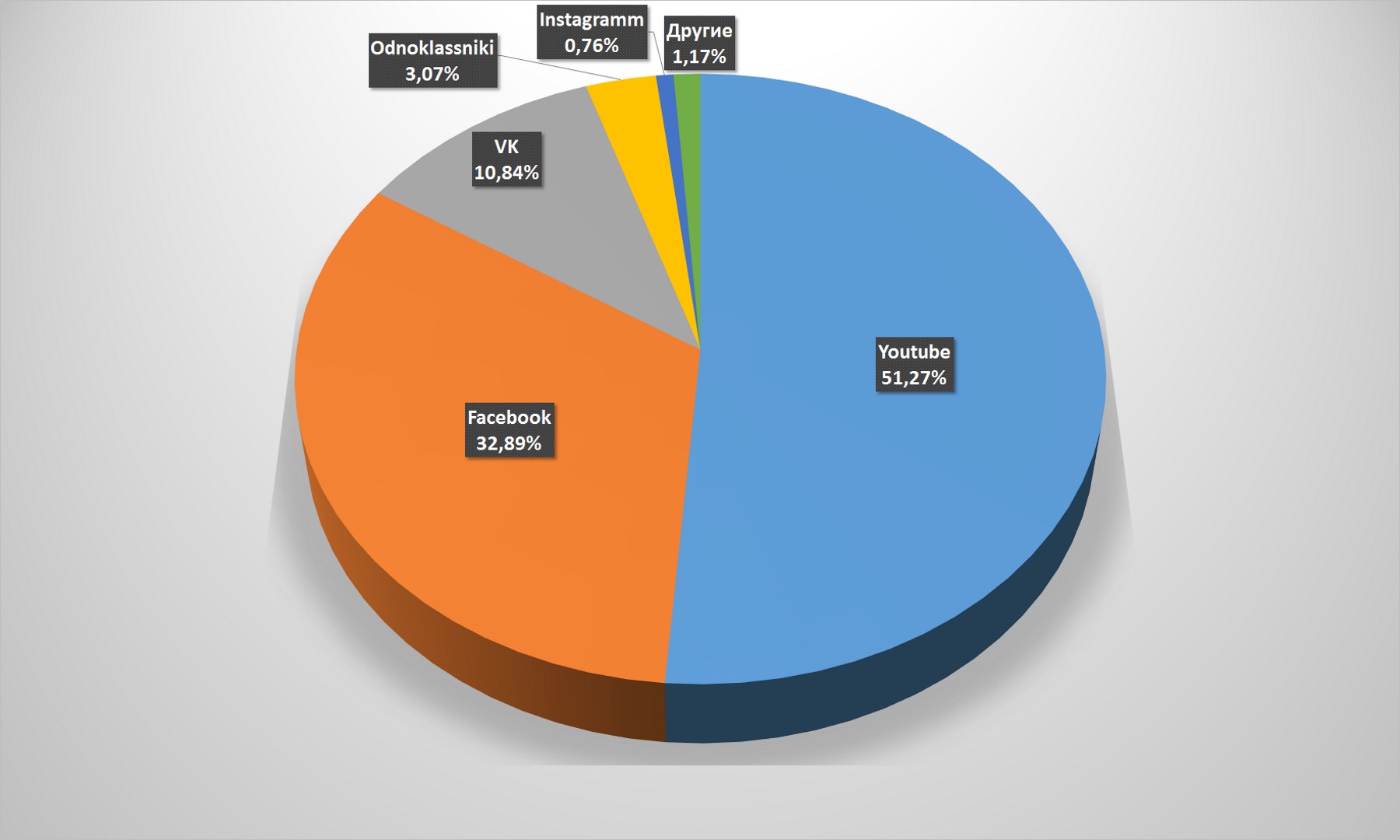

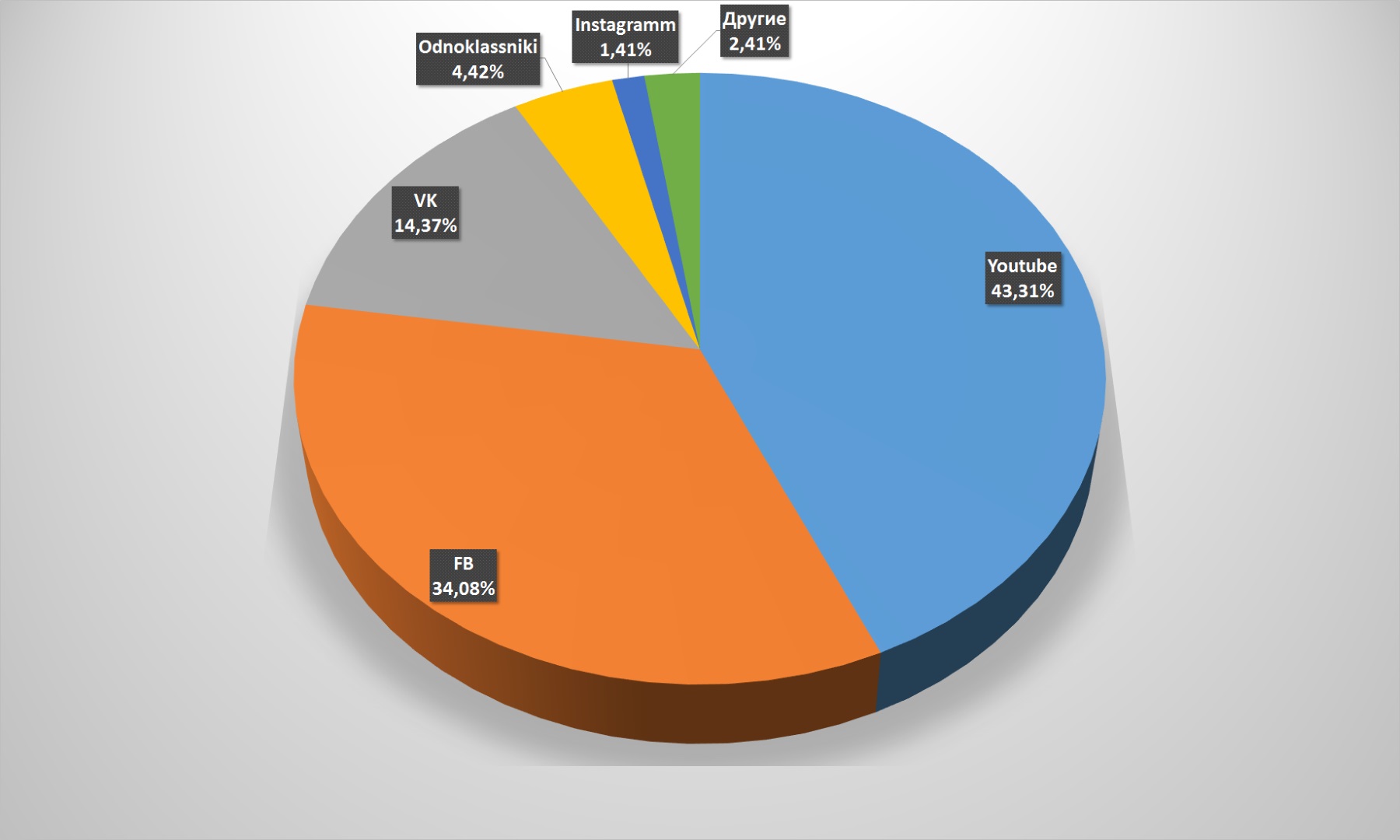

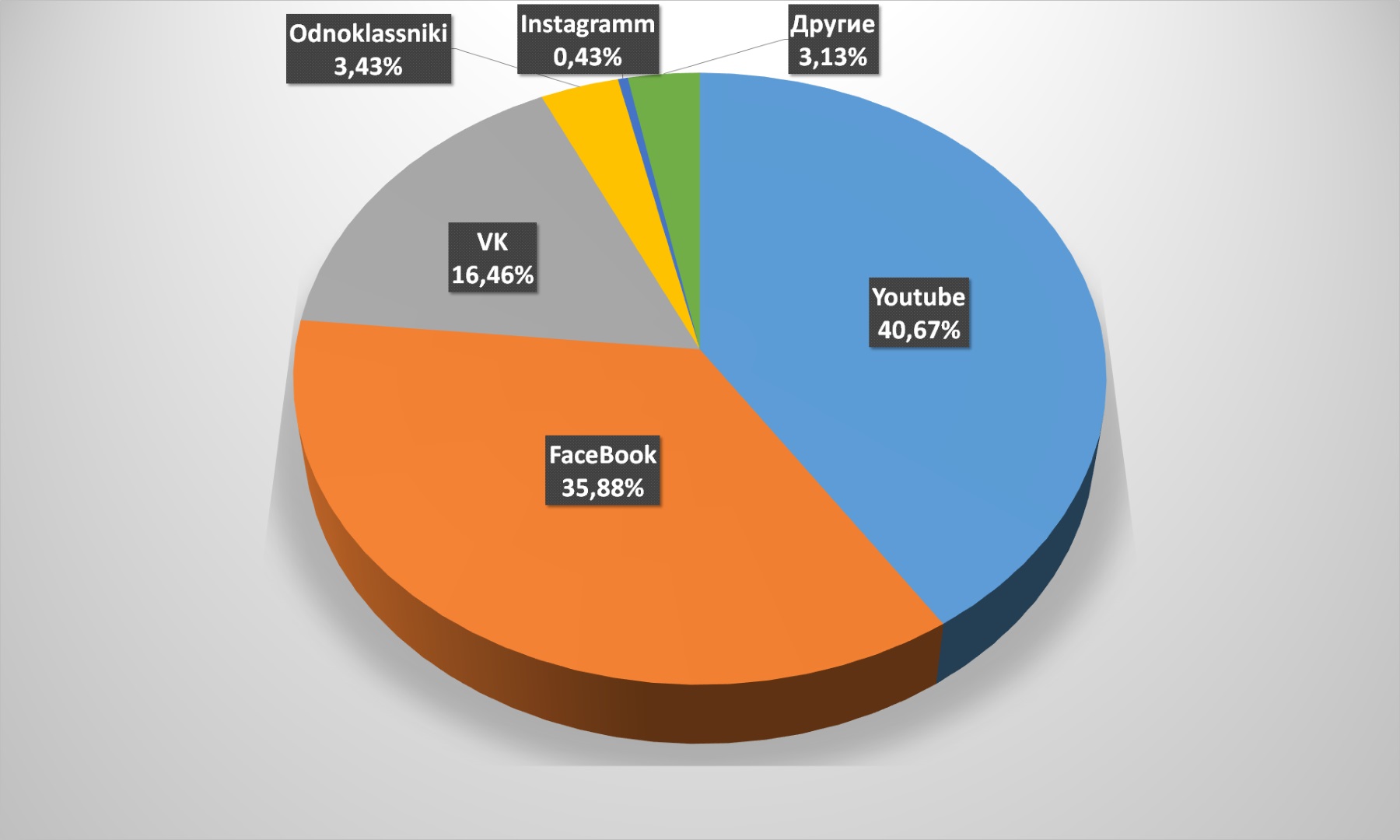

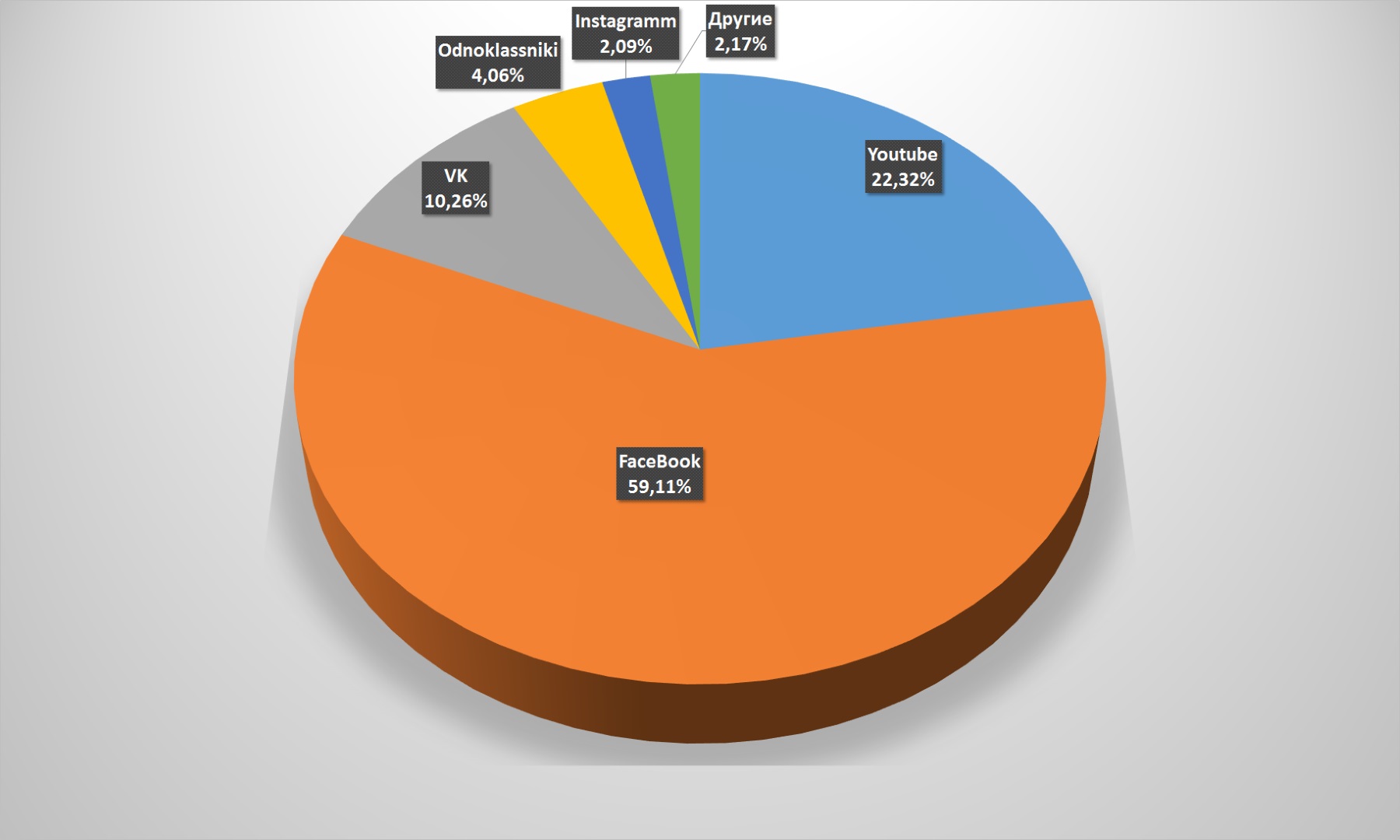

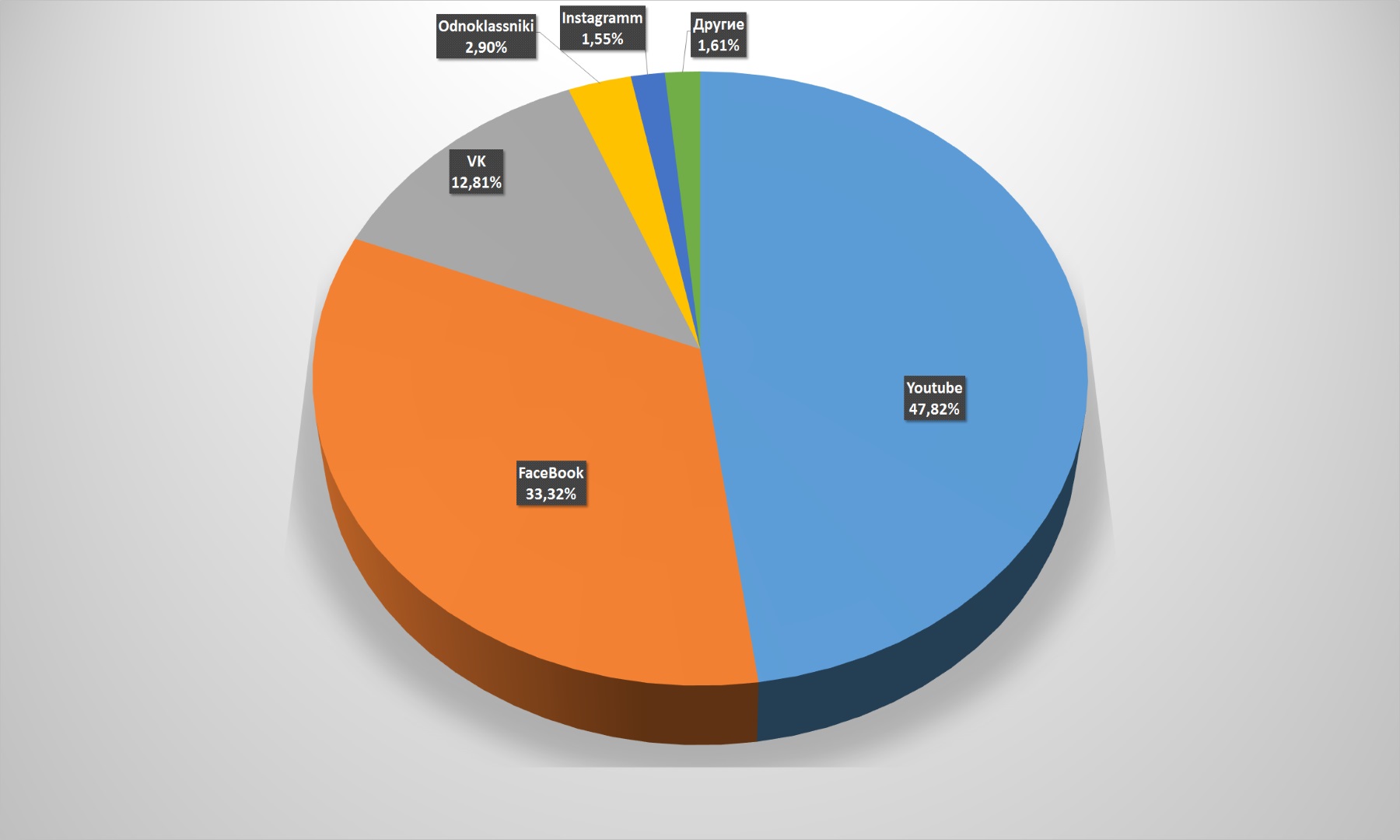

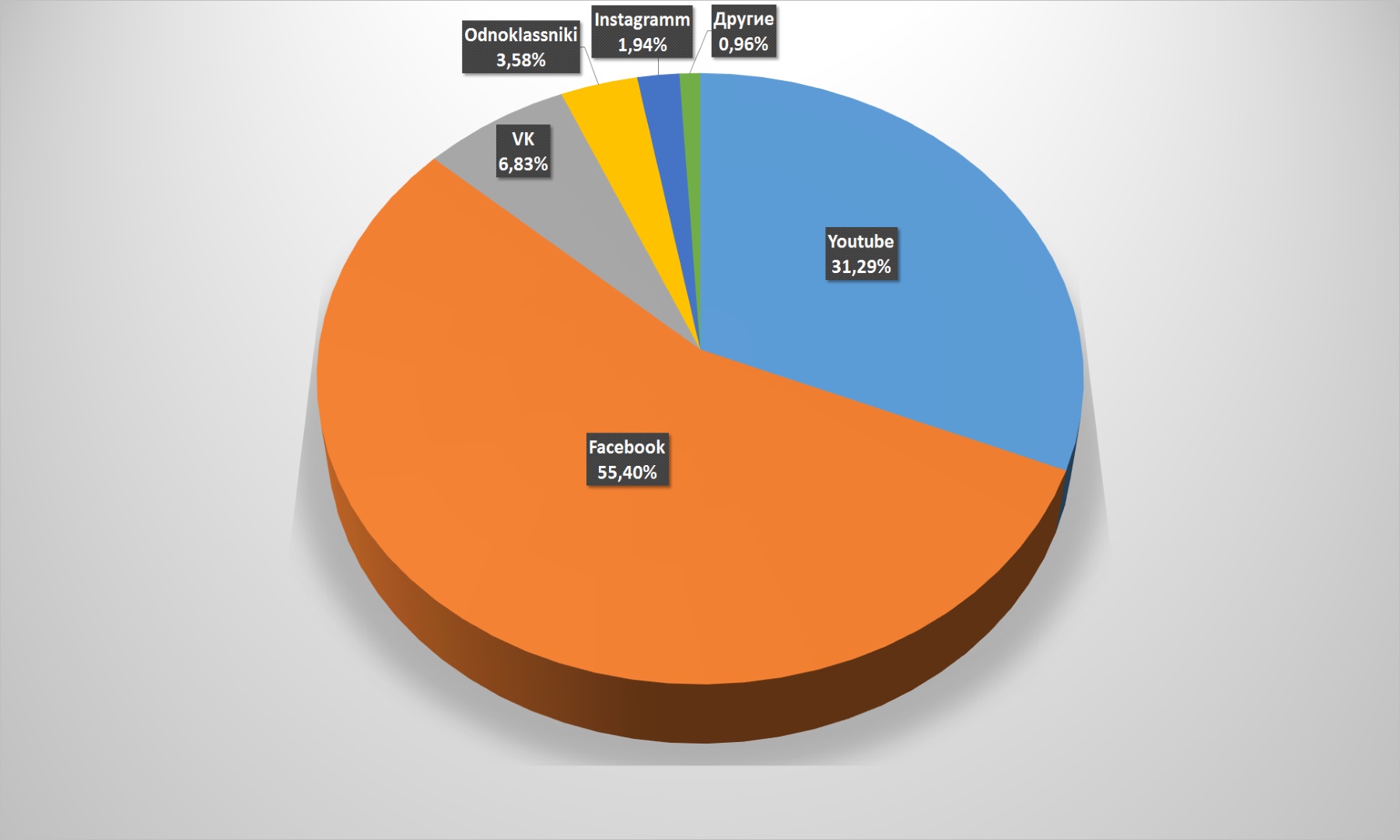

Якщо ж аналізувати трафік із соціальних мереж окремо, то він забезпечує всього 4,73% переходів на сайт продавця. Й основними постачальниками трафіку залишаються YouTube (44,57%) та Facebook – (38,81%). У порівнянні з 2017-м незначно скоротилася частка Vkontakte – з 12,93% до 10,48%. Решта соцмереж залишаються малозначущими для залучення користувачів в інтернет-магазини.

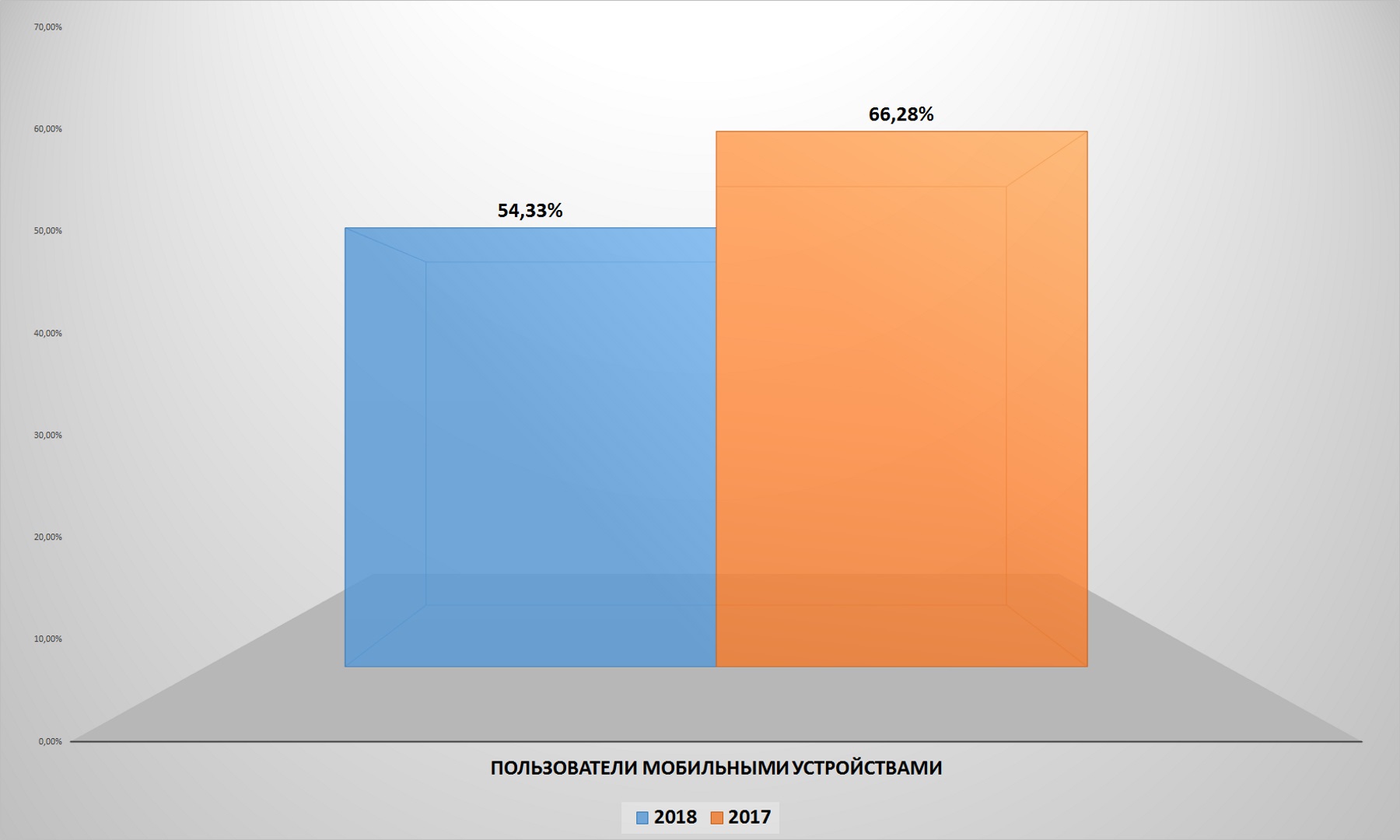

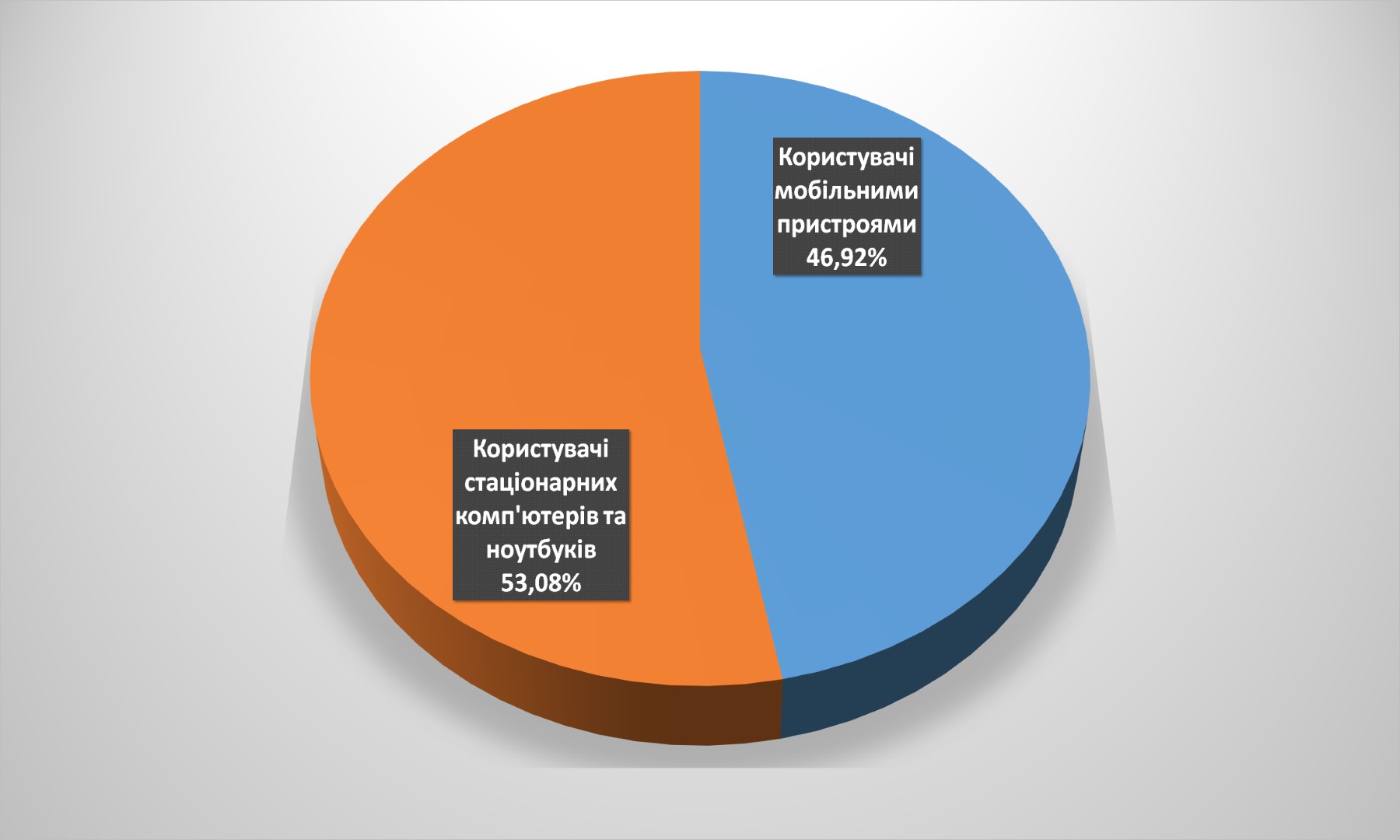

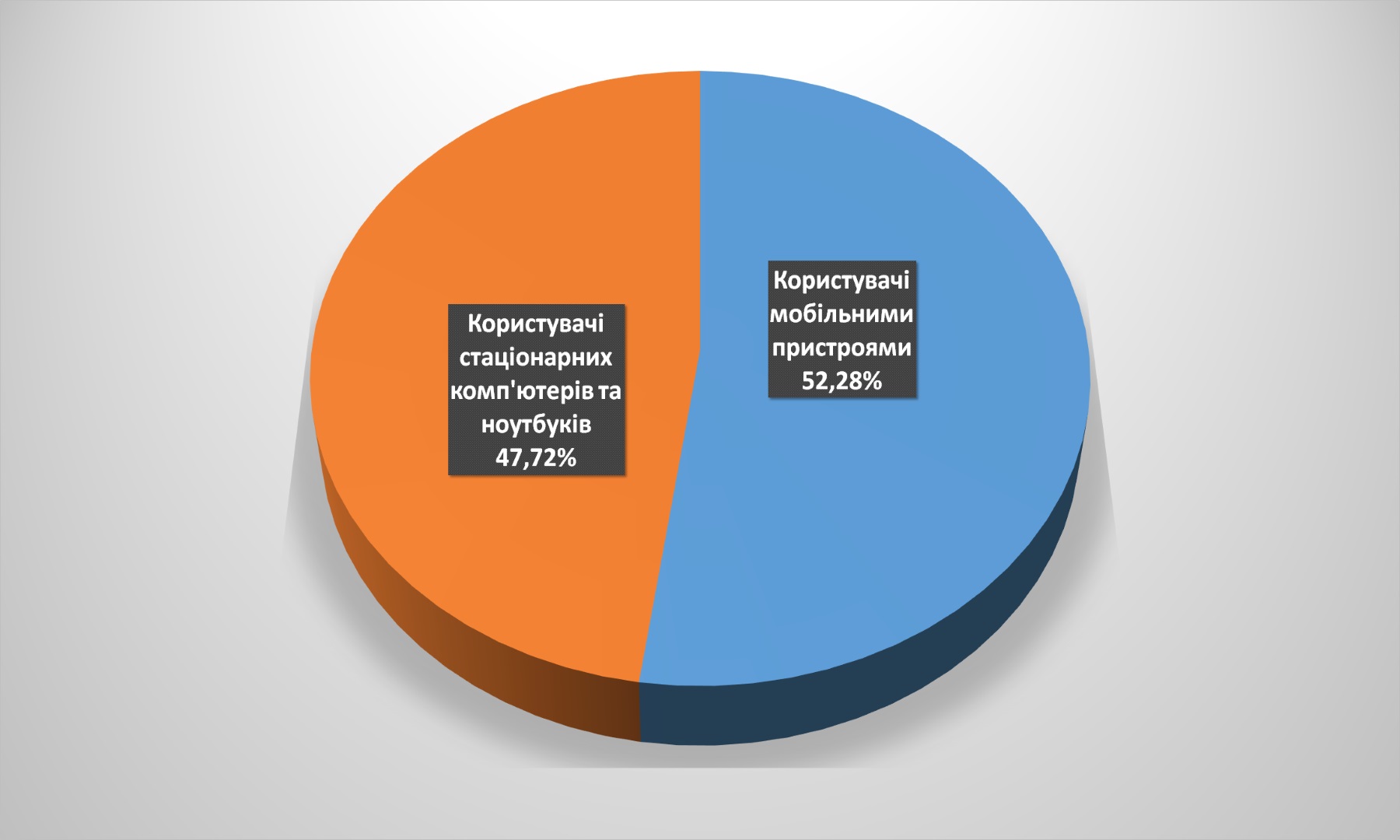

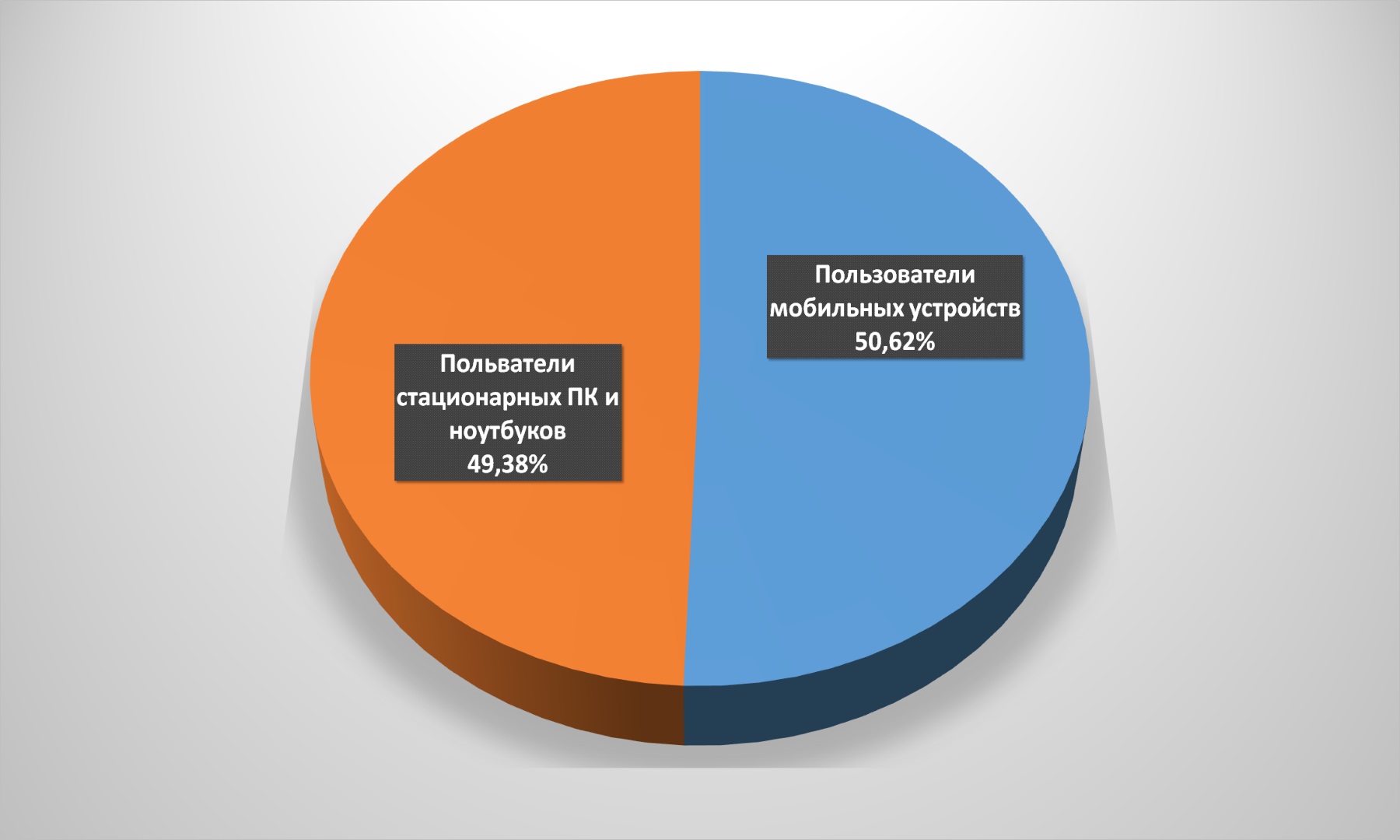

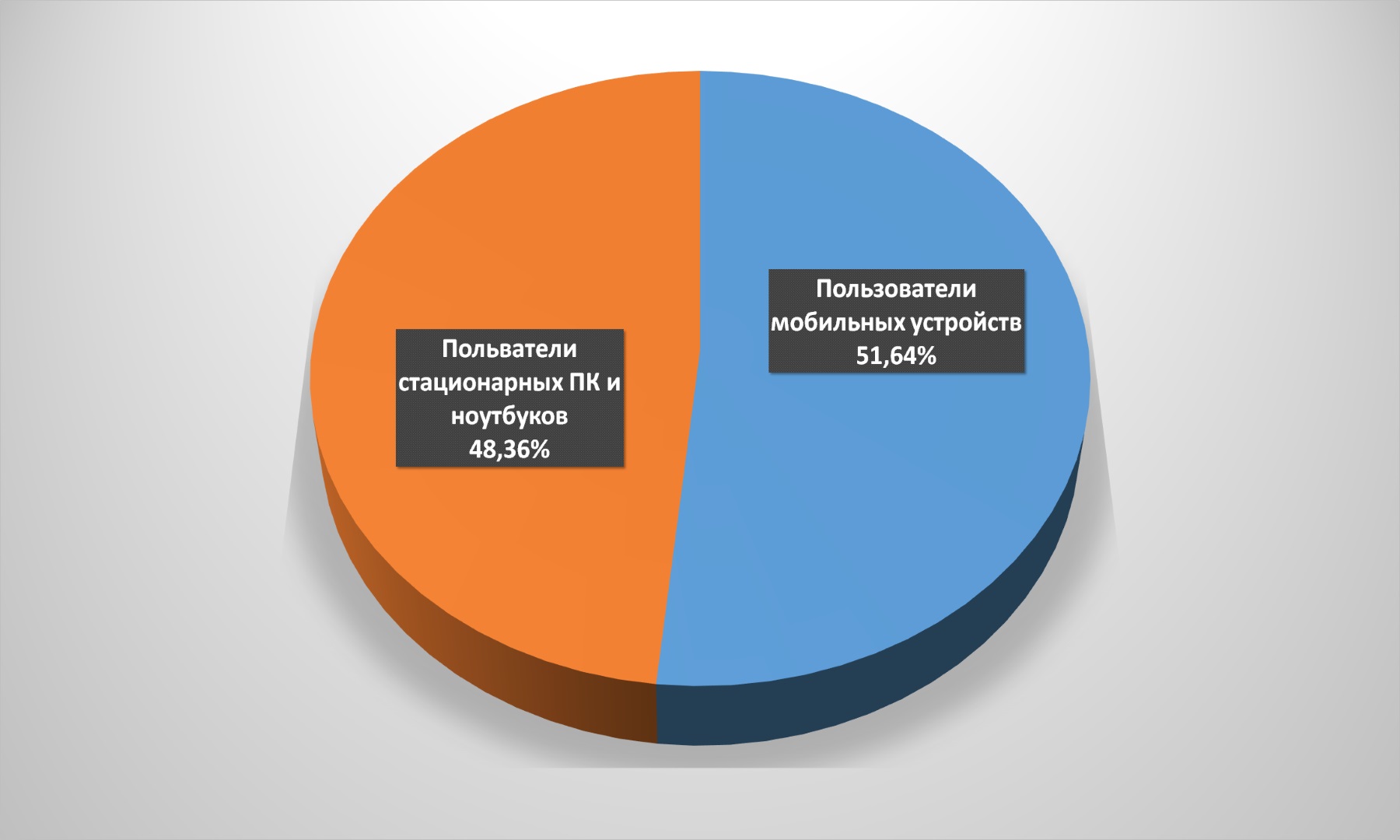

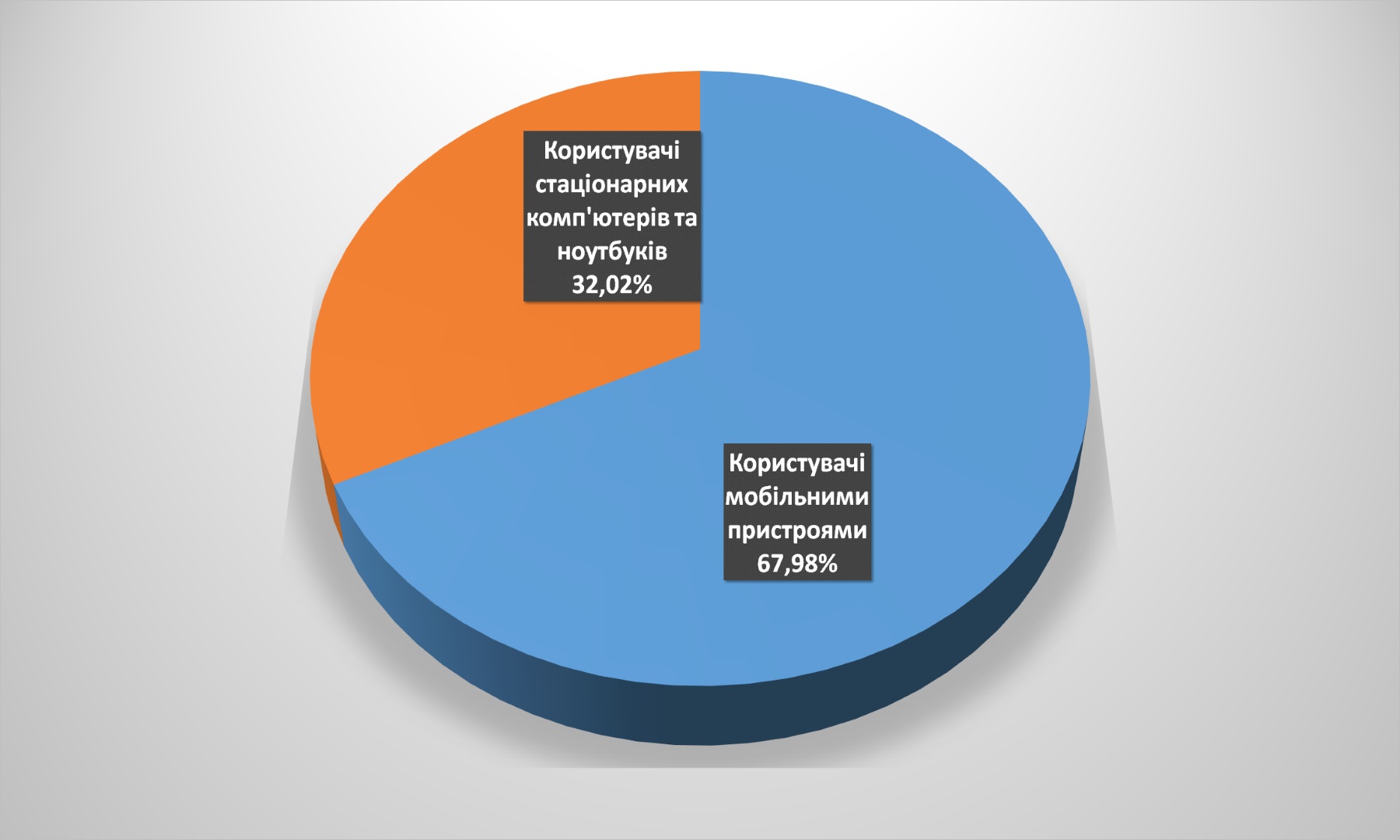

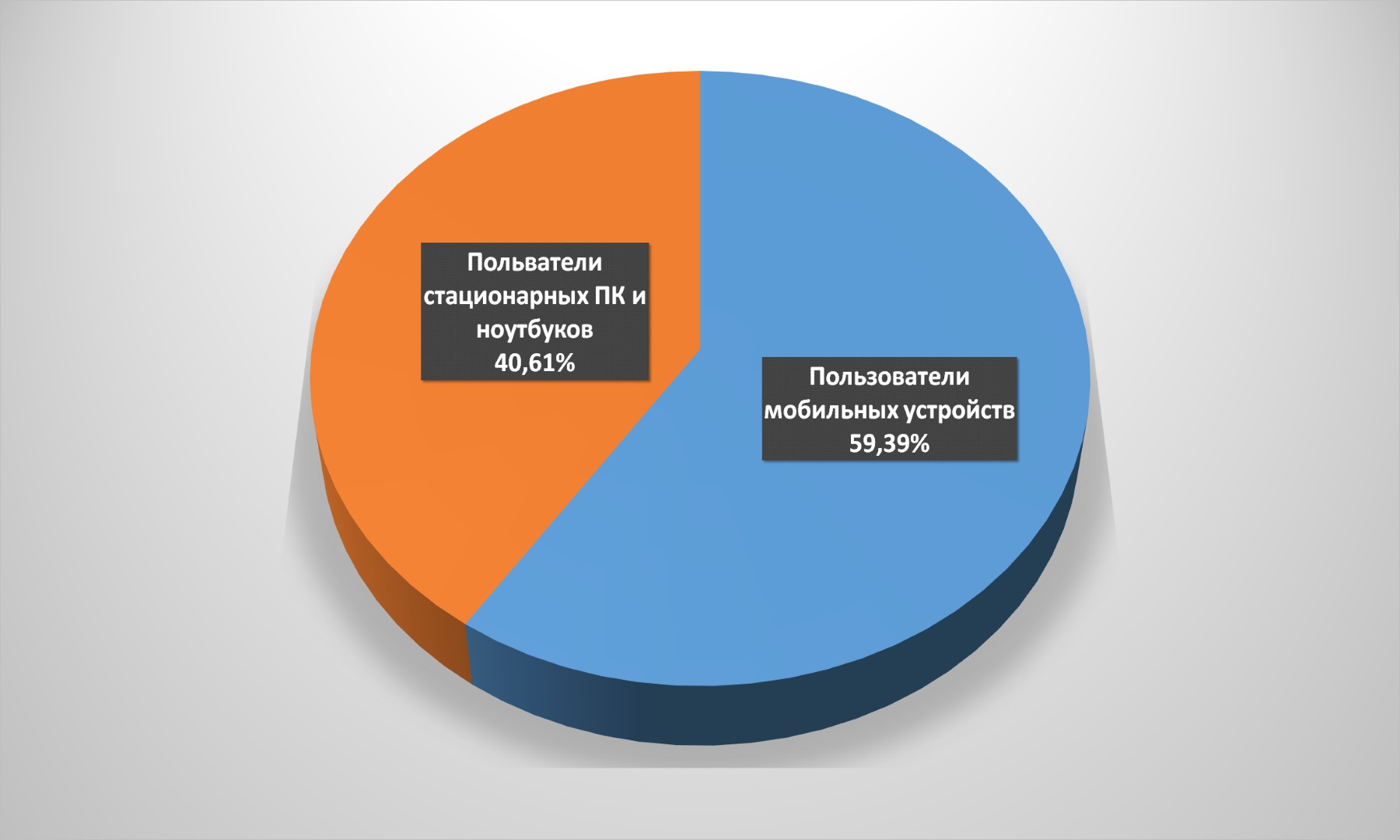

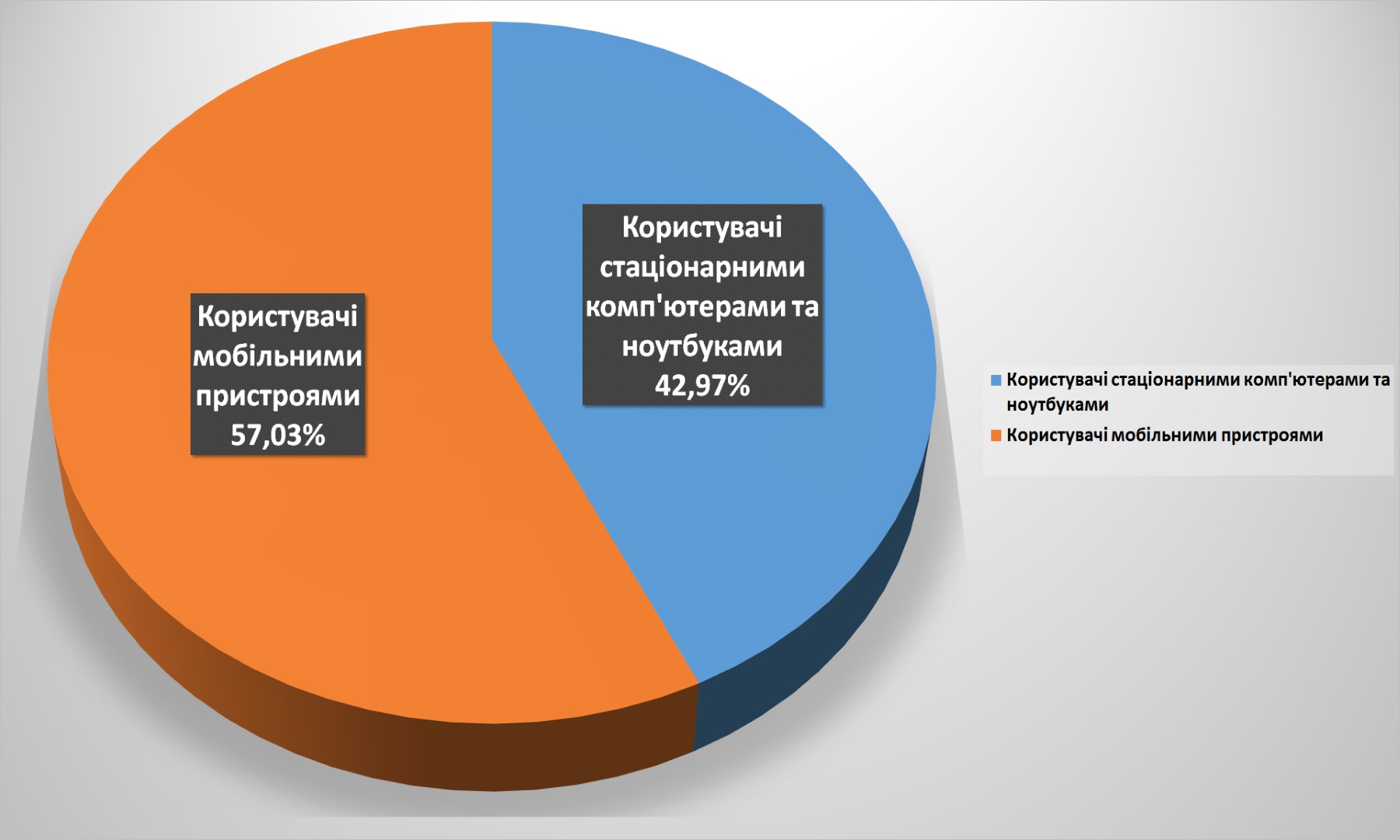

Що дивно: якщо порівнювати з минулим роком, то помітна впала частка заходів з мобільних пристроїв. Всі експерти відзначають зростаючу роль m-commerce і радять приділяти пильну увагу розвитку цього напрямку для онлайн-рітейлерів, проте факт залишається фактом: якщо в 2017-му на сайт магазинів з мобільних заходили 66,28% користувачів, то в цьому – тільки 54,33%. Можливо, гравцям ринку електронної торгівлі варто проаналізувати функціонал і зручність мобільних версій своїх порталів і скорегувати тактику, зробивши сайти більш зручними для користувачів.

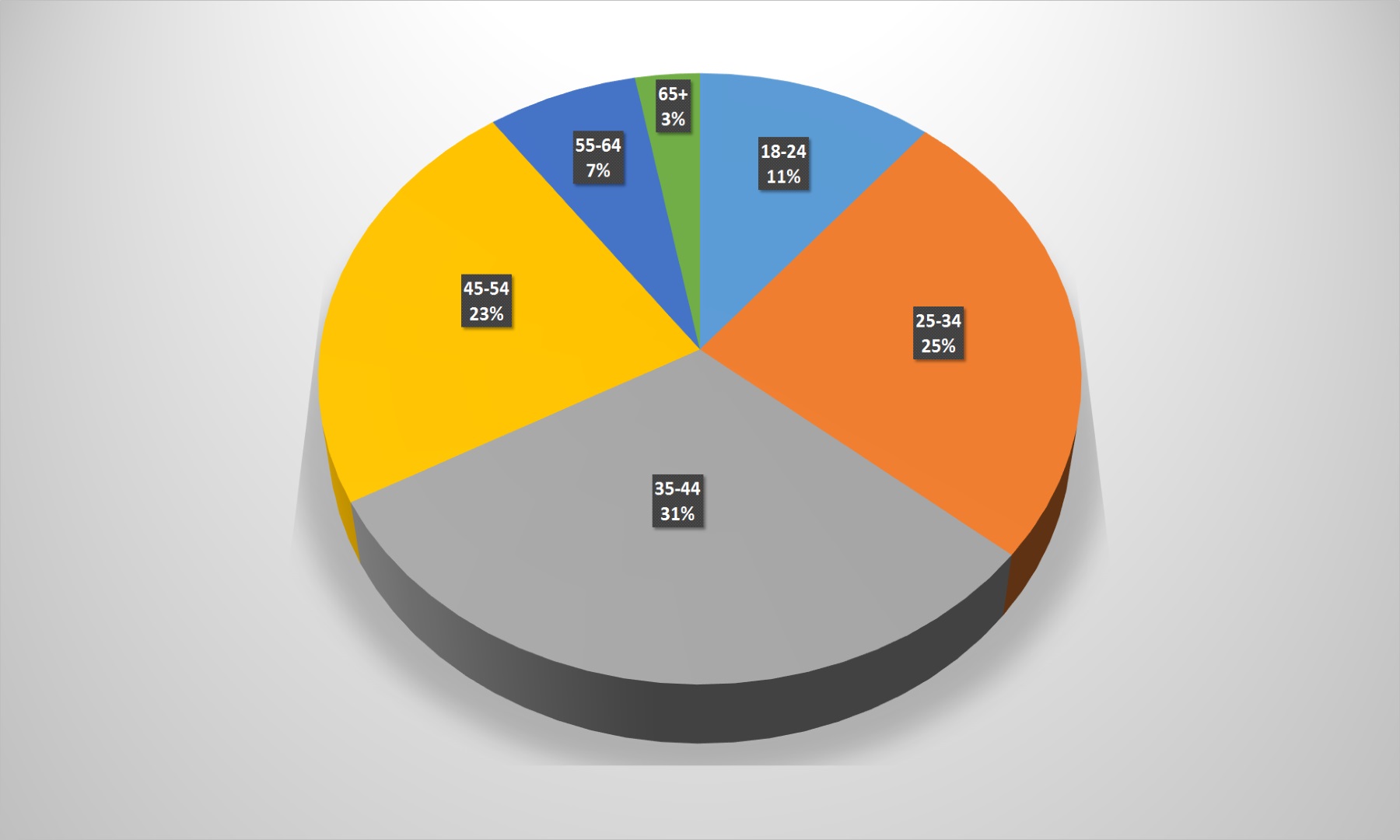

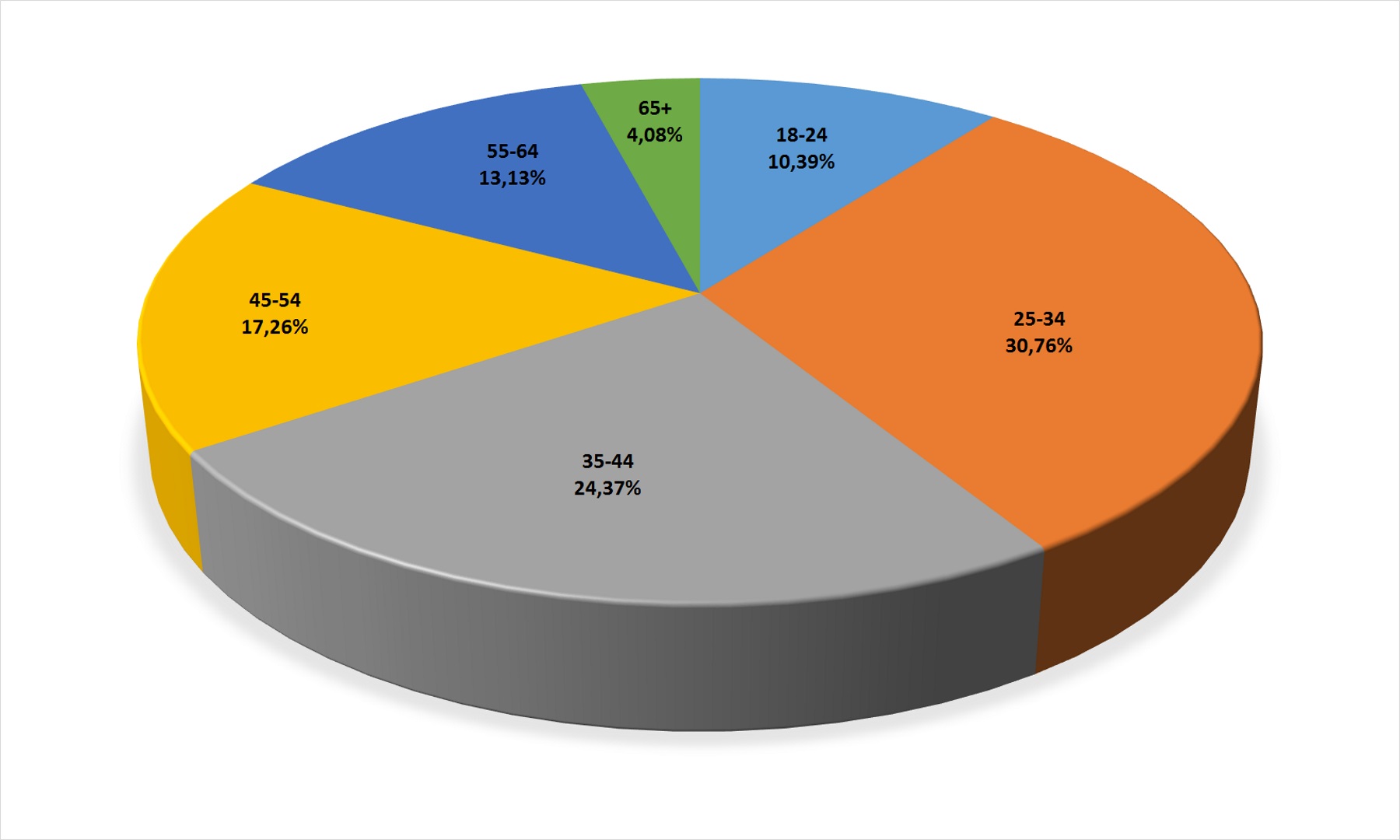

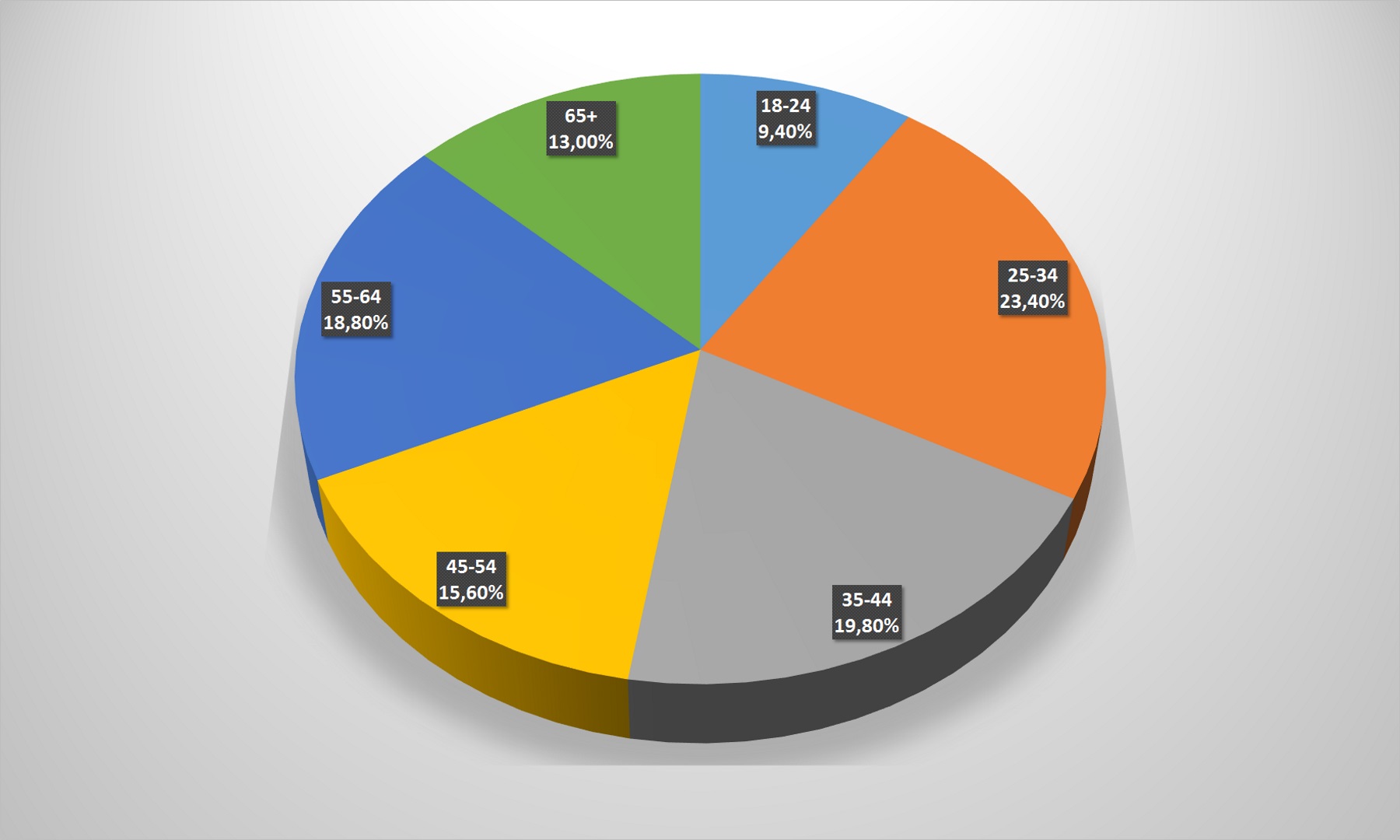

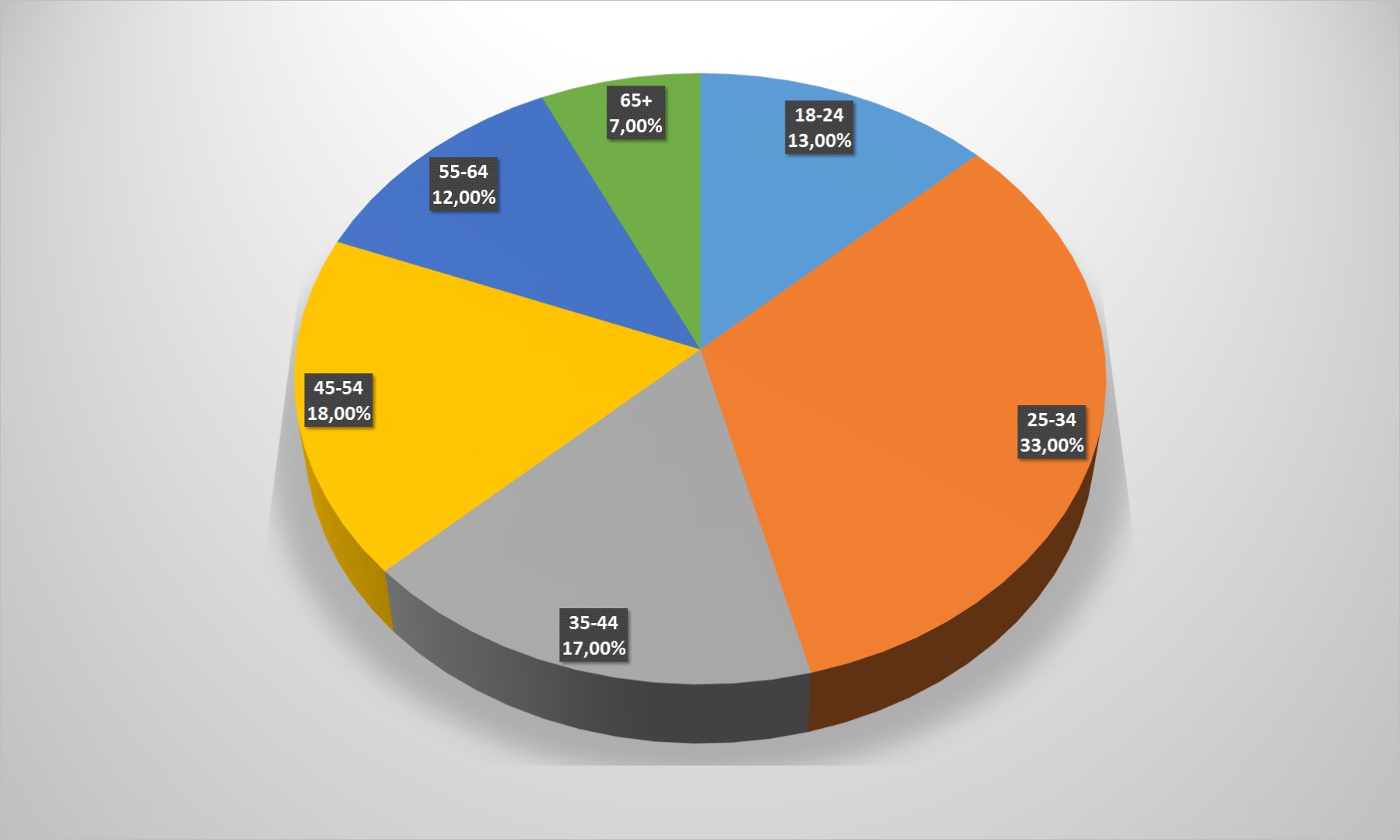

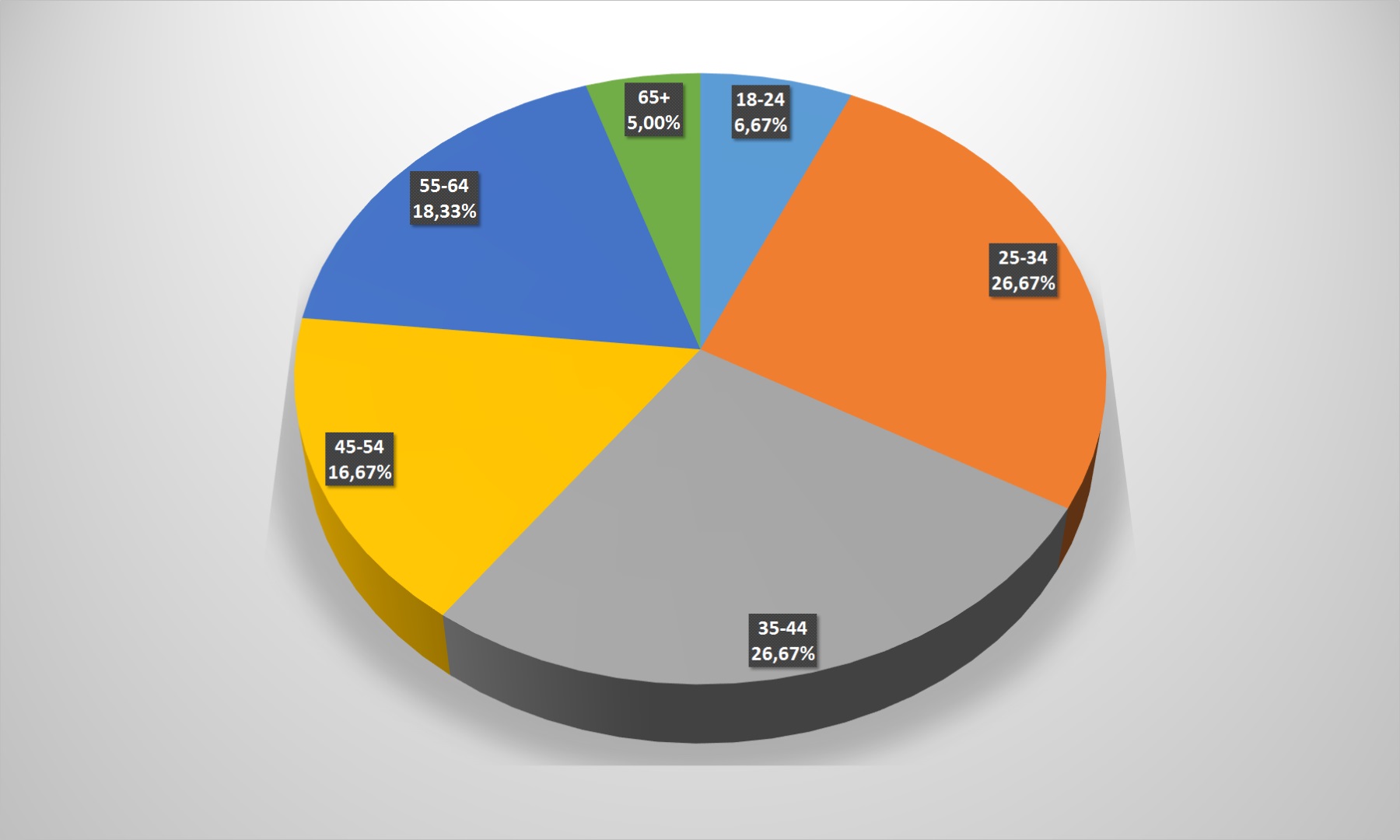

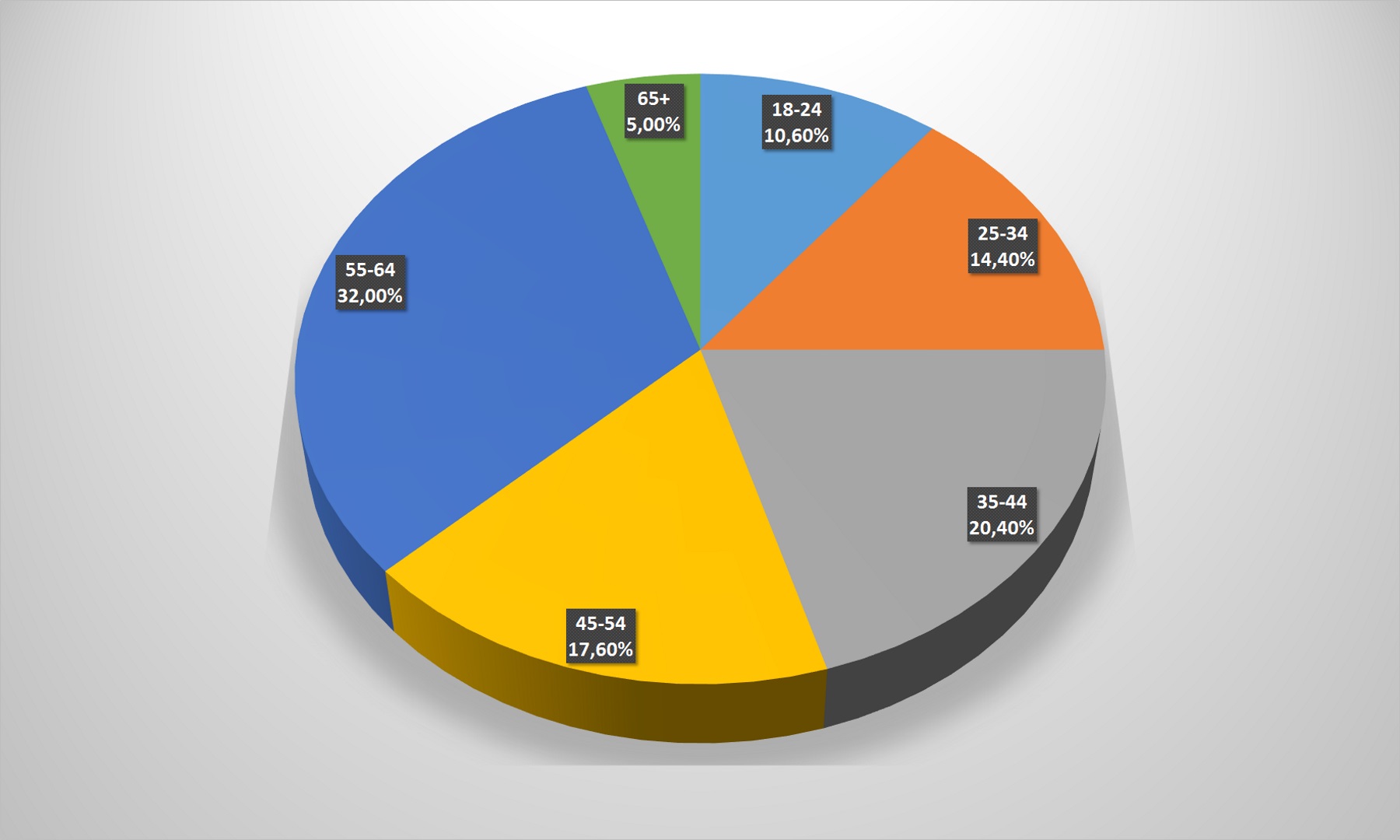

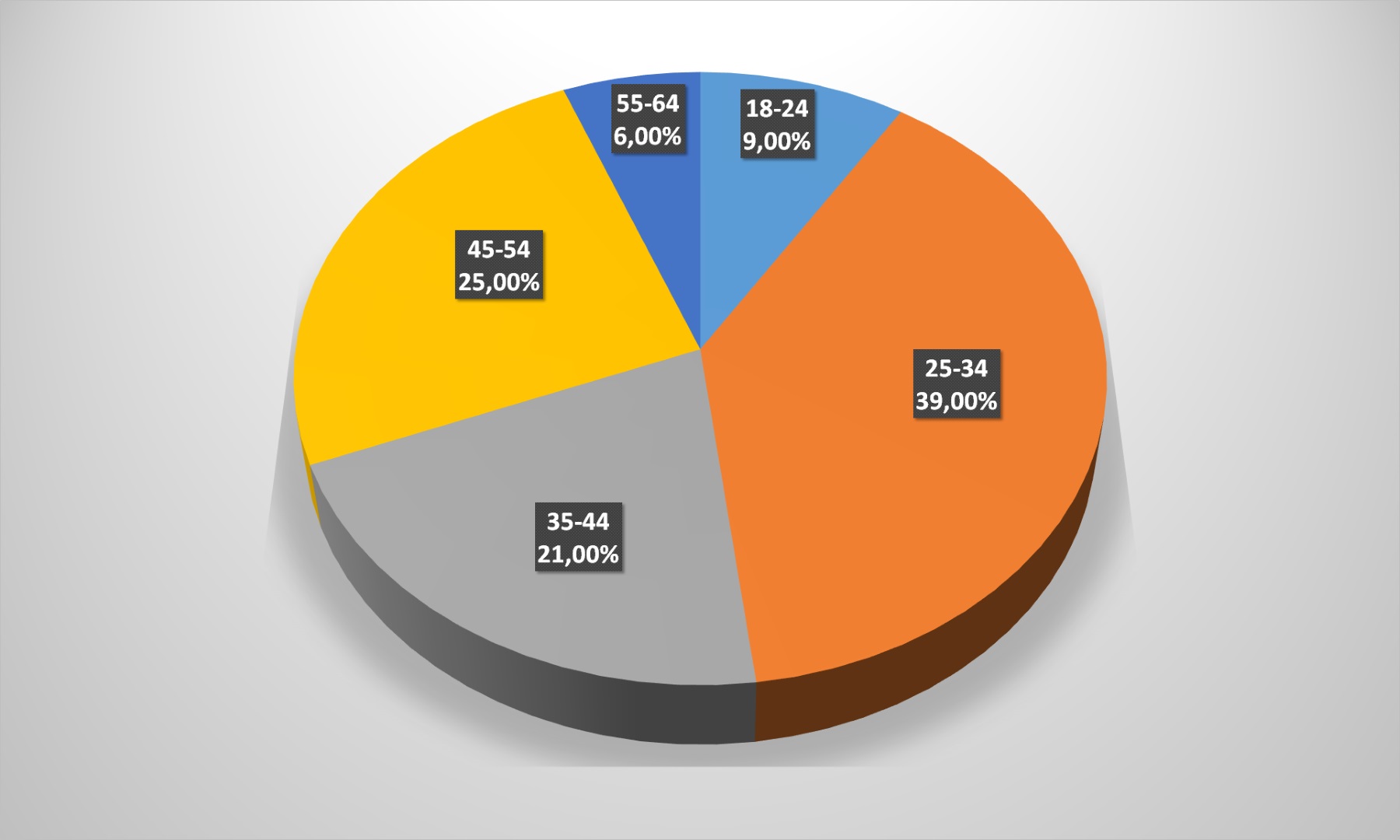

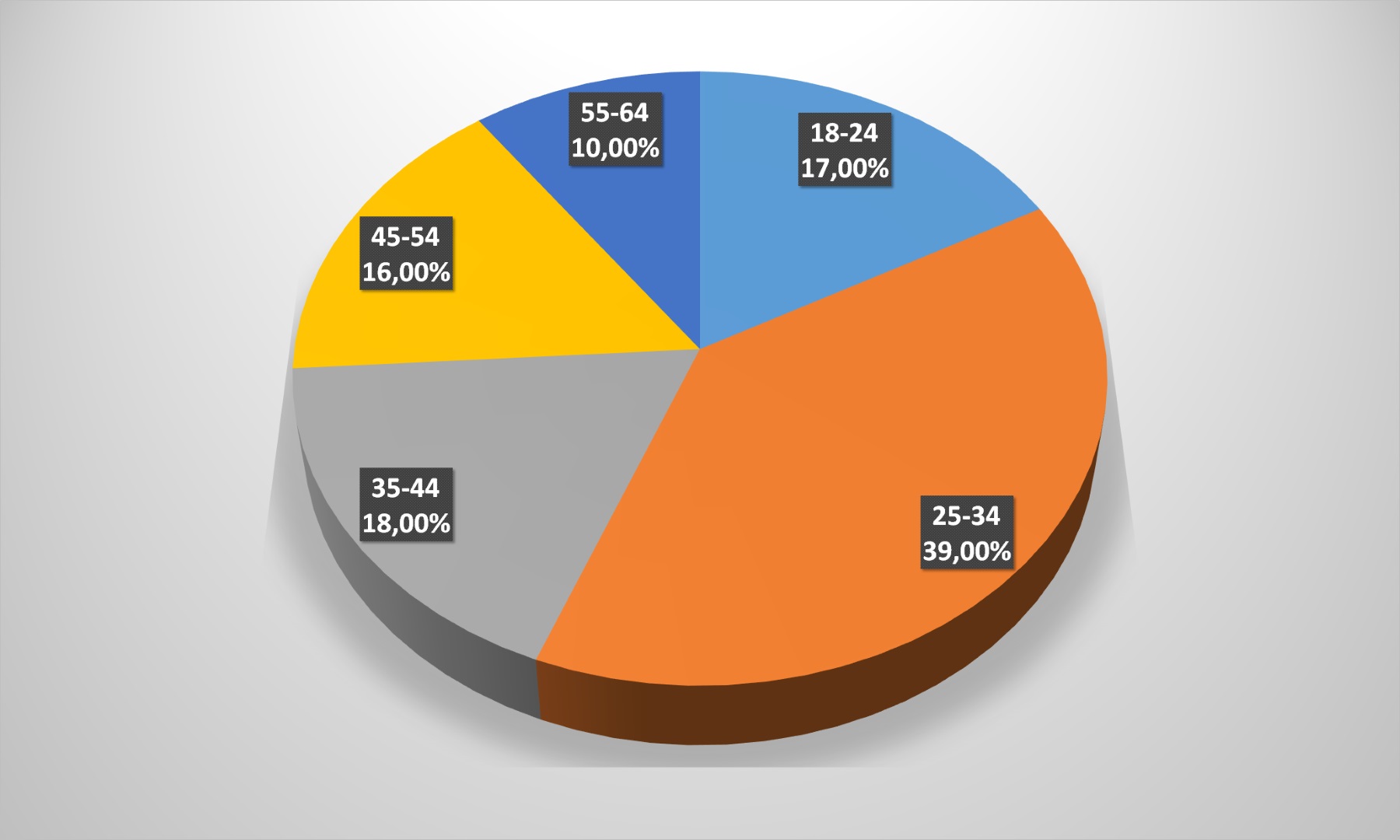

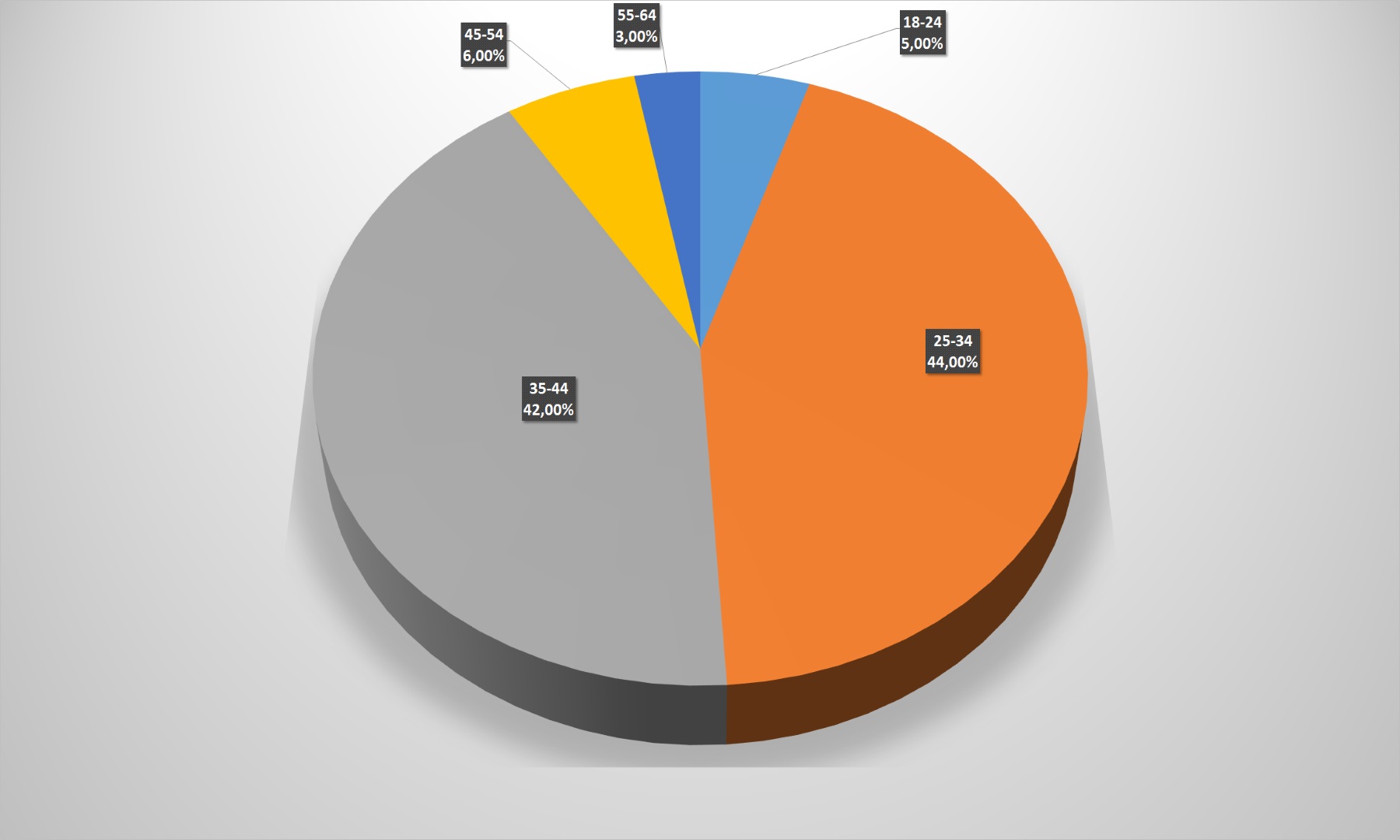

Загальний вікової зріз користувачів не приніс ніяких несподіванок. Понад 55% клієнтів інтернет-магазинів – люди від 25 до 44 років, ще 27,5% – вікові категорії 18-24 і 45-54 роки. Старше покоління (більше 55-ти) забезпечує українським онлайн-рітейлерам скромні 17%.

Якщо розглядати окремі сегменти вітчизняного e-commerce більш детально, практично «під мікроскопом», то можна виявити багато цікавих, а іноді – й несподіваних тенденцій.

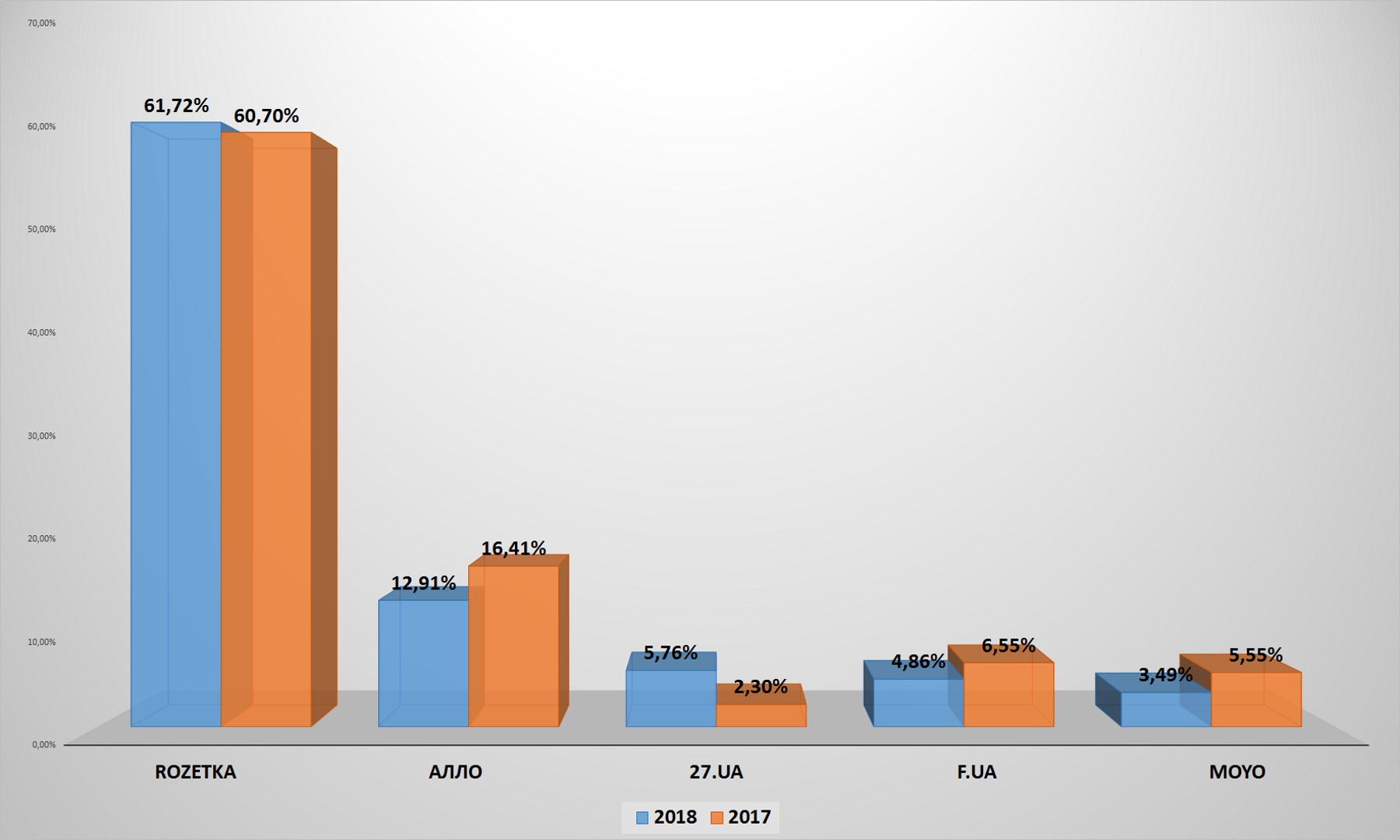

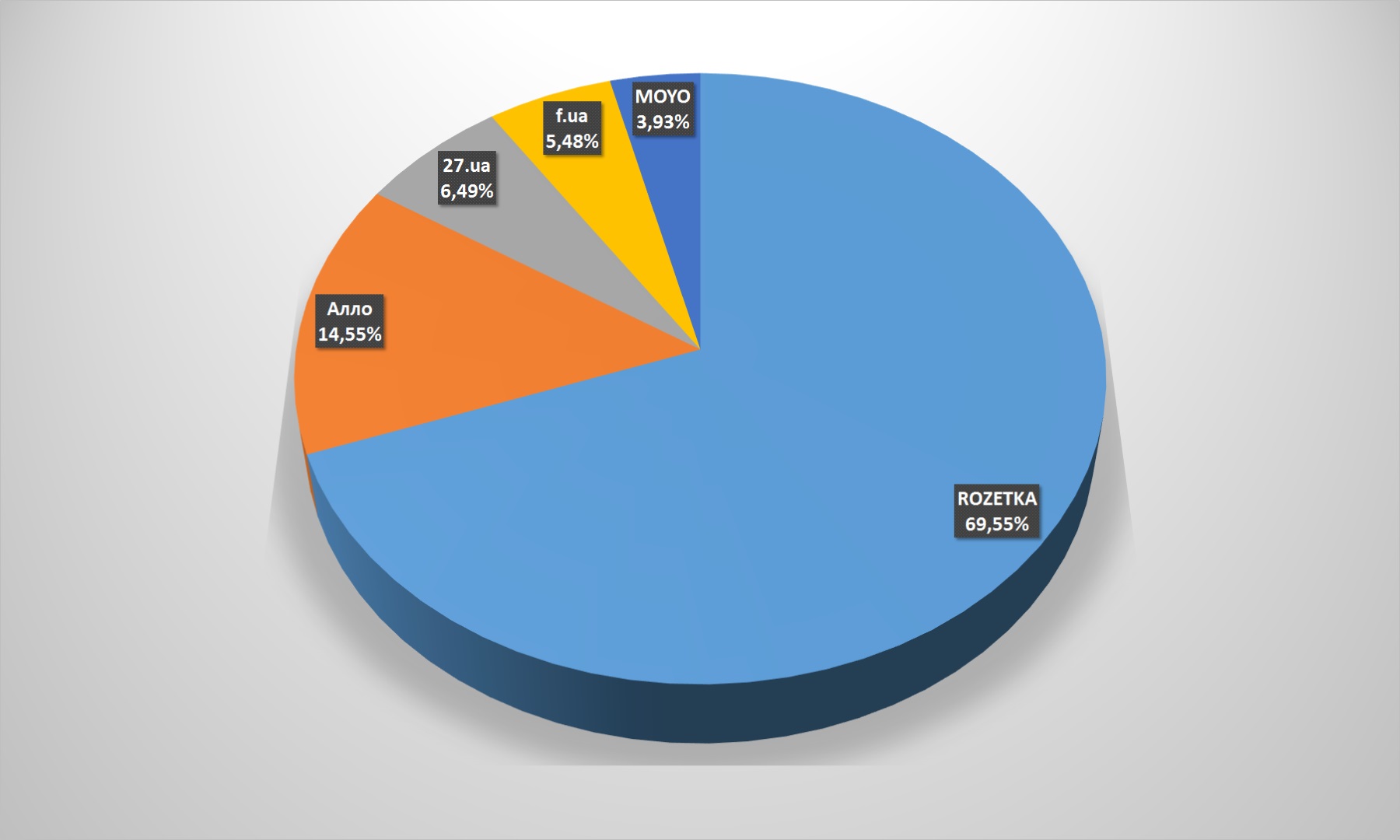

Серед універсальних магазинів впевнено лідирує Rozetka.ua – ніхто з конкурентів навіть близько не наблизився до найбільшого українського маркетплейсу. Варто уточнити, що охоплення аудиторії на діаграмі нижче (як і в подальших випадках), зазначене у відсотках від загальної відвідуваності сегмента, а не тільки серед названих ключових гравців.

Отже, Rozetka контролює майже 62% всіх відвідувачів універсальних інтернет-магазинів. За рік охоплення маркетплейсу вирісло більш ніж на відсоток. Проте в багатьох інших гравців цей показник, навпаки, скоротився. Єдиний гравець, який зумів наростити охоплення більш ніж в два рази – 27.ua. Вражаюче зростання, втім, для проекту, який спочатку позиціонував себе як «вбивця Rozetka» темпи зростання явно недостатні. Решта універсальних онлайн-рітейлерів навіть втратили в охопленні.

За охопленням аудиторії серед топ-5 позиції дітища Владислава Чечоткіна також непорушні: майже 70%.

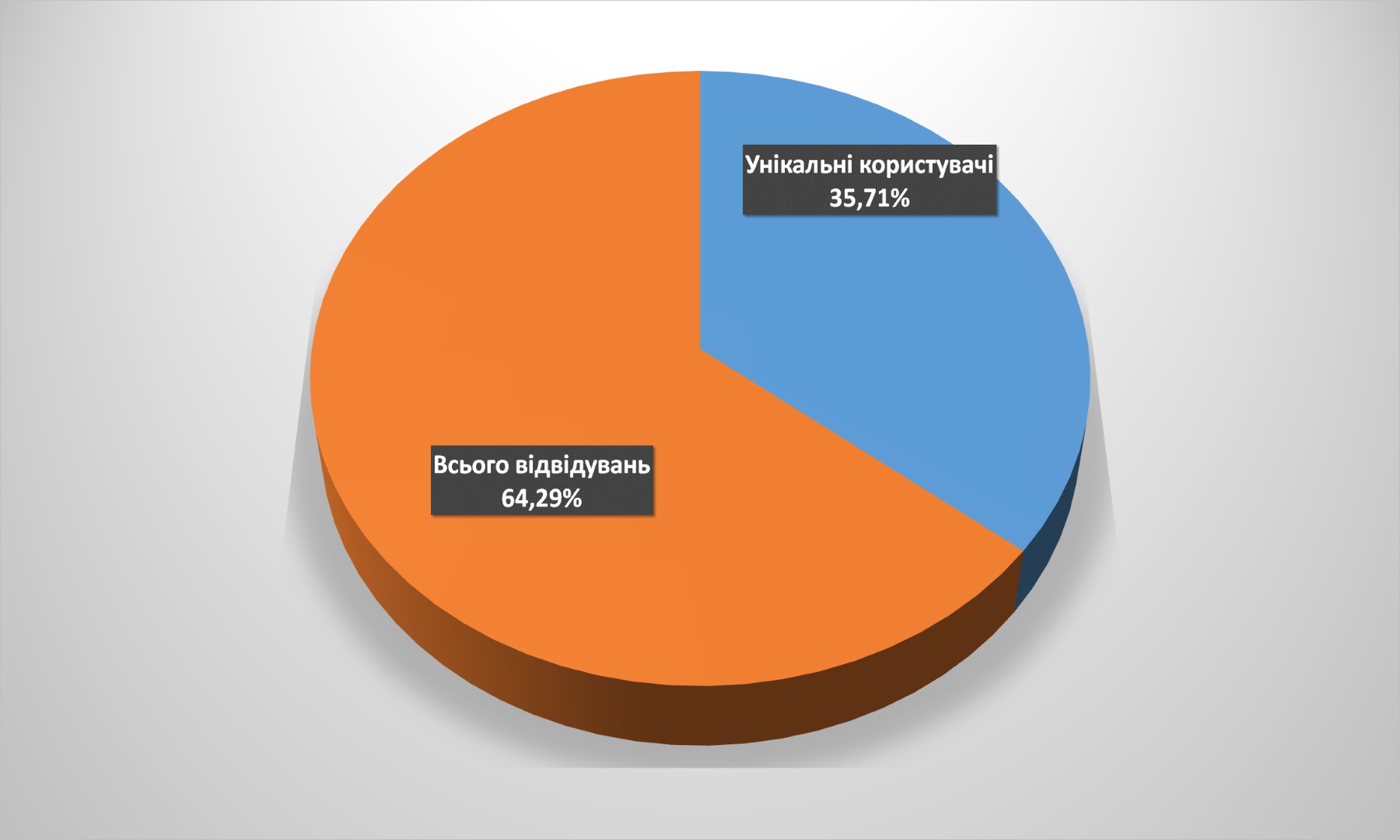

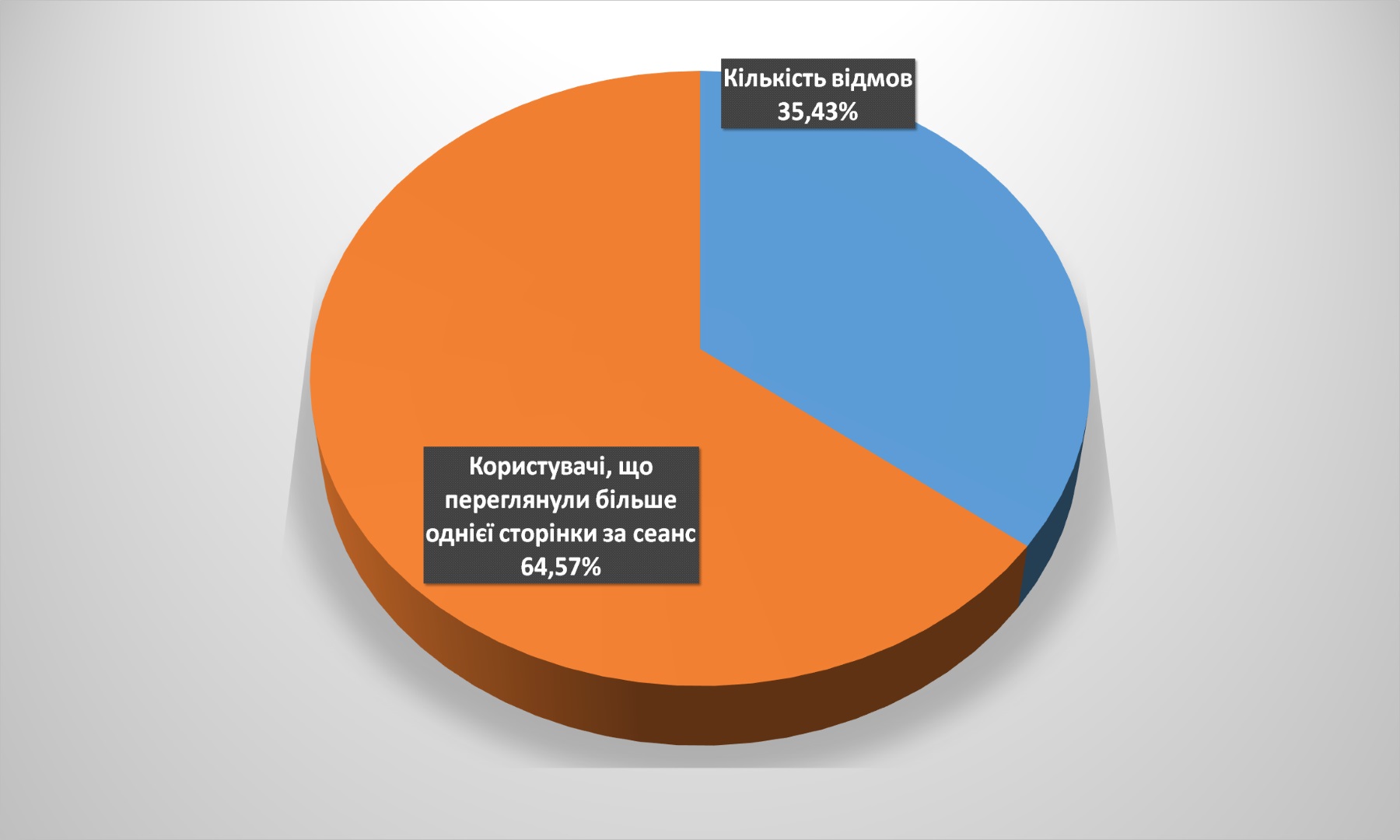

У порівнянні з минулим роком цей сегмент зумів наростити лояльність аудиторії. Якщо в 2017-му співвідношення користувачів, які зайшли на сайт один раз на рік, і повторюваних візитів становило 48,55/51,55, то в цьому картина радикально змінилася. Майже дві третини користувачів відвідувало універсальні інтернет-магазини як мінімум двічі за 12 місяців, а може бути – й частіше.

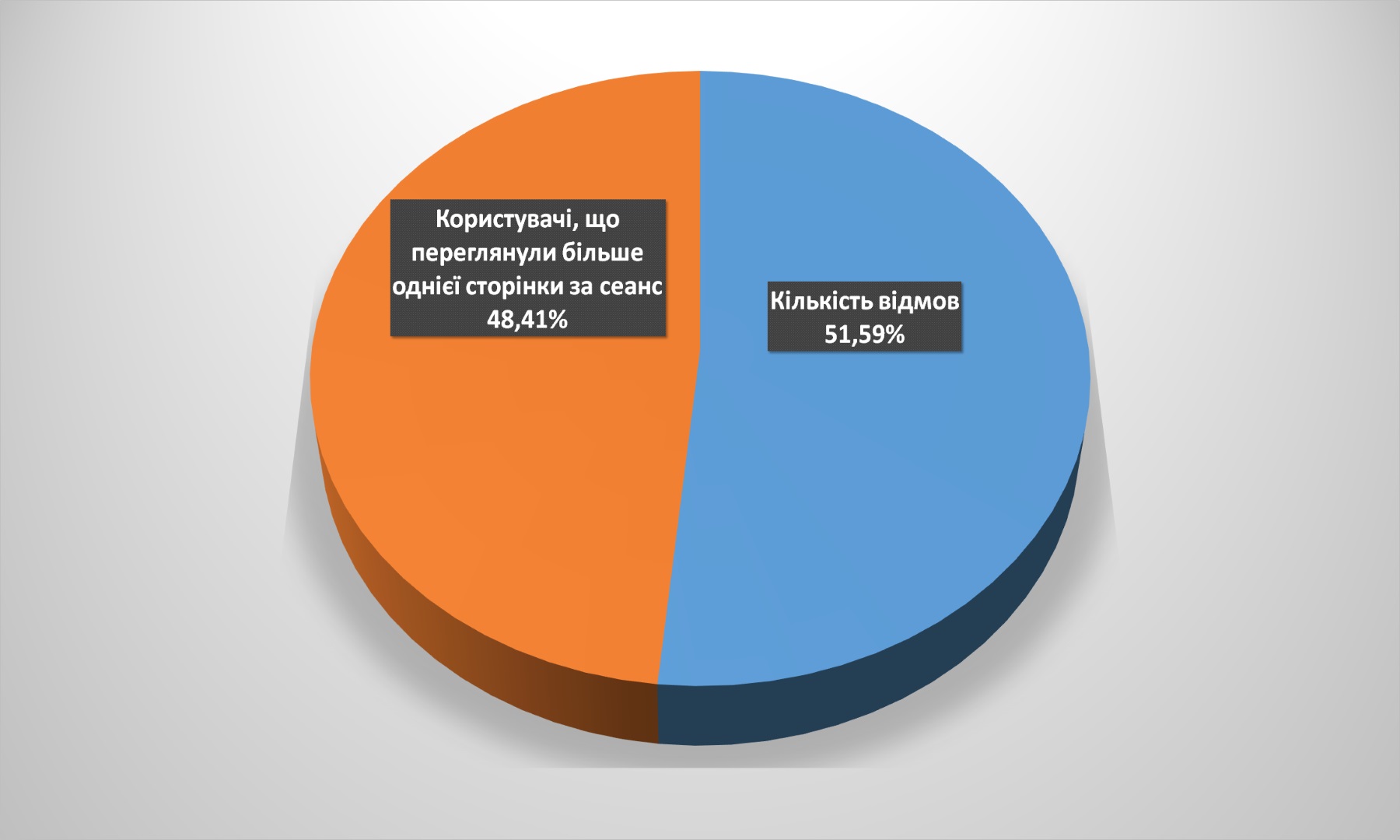

Втім, практично половина клієнтів залишає сайт, переглянувши тільки одну сторінку, а значить – гарантовано без покупки. У той же час, в минулому році без покупки йшло понад 57% відвідувачів, так що можна констатувати, що в даному випадку рітейлери досягли певних успіхів.

Ще один цікавий фактор – канали залучення клієнтів на сайти універсальних інтернет-магазинів. У порівнянні з середньоукраїнським показником помітно важливіша роль органічного пошуку – 47% клієнтів потрапляють на портал рітейлерів, просто шукаючи інформацію в інтернеті. SEO-оптимізація у «універсалів» працює на диво. Прямо на сайт заходять 22,4% “юзерів”, інші приходять через платну рекламу, гіперпосилання, соцмережі та навіть додатки для стаціонарних комп’ютерів.

Для порівняння: в минулому році органічний пошук давав даної категорії інтернет-магазинів 35% трафіку, цільові заходи – 17%, а ось перехресні посилання – аж 21%! Саме цей канал входу скоротився за рік відразу в три рази.

Що примітно: соцмережі як канал входу наростили своє значення несуттєво, залишившись практично на тому ж рівні. Зате всередині них відбулася певна реструктуризація.

У 2017 році YouTube забезпечував 62% переходів на сайти універсальних інтернет-магазинів із соціальних мереж, а Facebook – 25%. Цього року частка Facebook різко зросла – відразу до 33%, а ось відеосервіс дещо здав свої позиції.

Як і в середньому по Україні, з якихось причин різко зросла кількість користувачів, який відвідують сайт інтернет-магазину зі стаціонарних комп’ютерів, і, відповідно, скоротилася кількість заходів з мобільних пристроїв. Якщо рік тому співвідношення було 56/44 на користь мобільних, то в цьому році «стаціонари» взяли реванш.

Це, певною мірою, може пояснюватися деякими змінами в вікових категоріях онлайн-покупців. У порівнянні з середньоукраїнськими показниками, універсальні магазини набагато частіше відвідують люди у віці 45+, а користувачі «за 65» дають сегменту солідні 13% відвідувань.

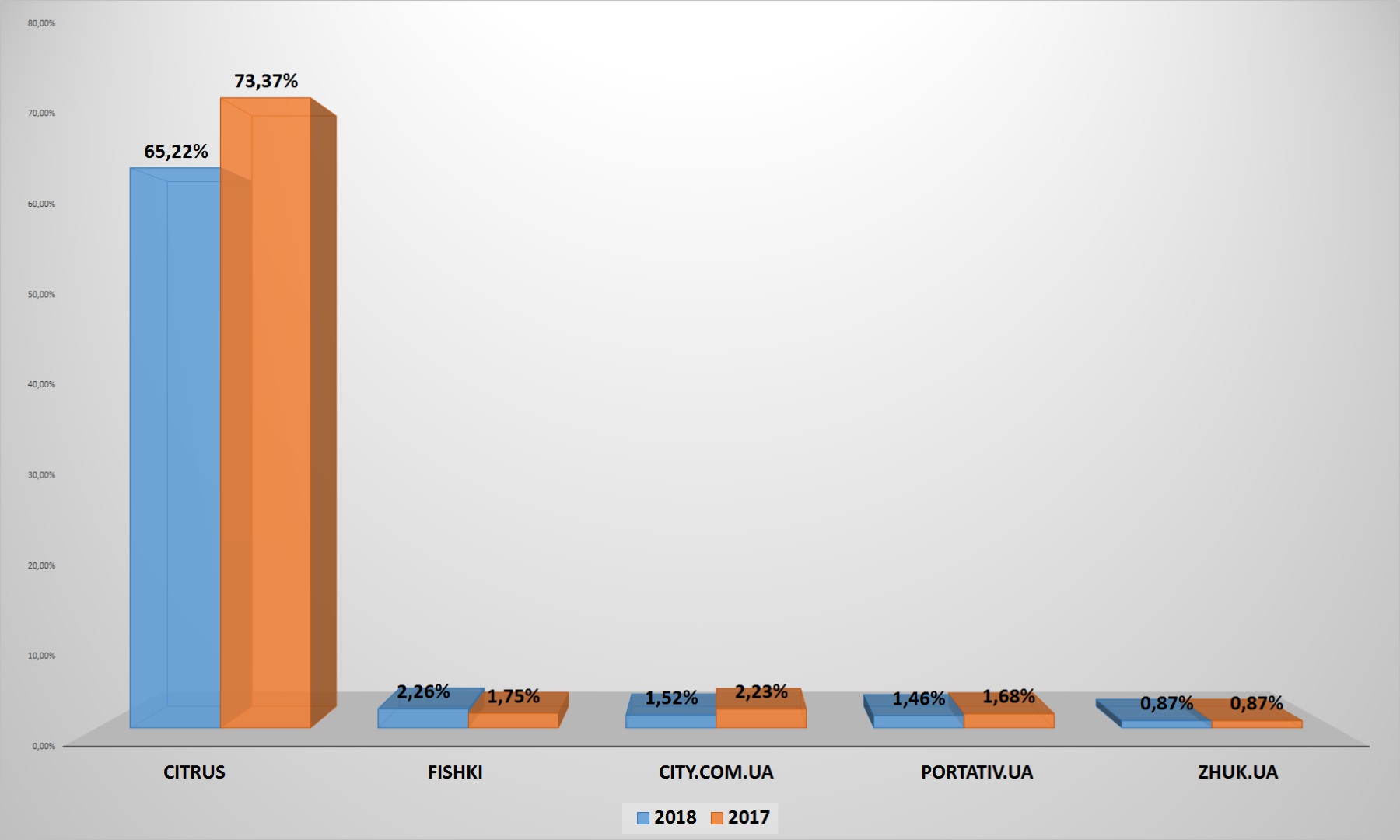

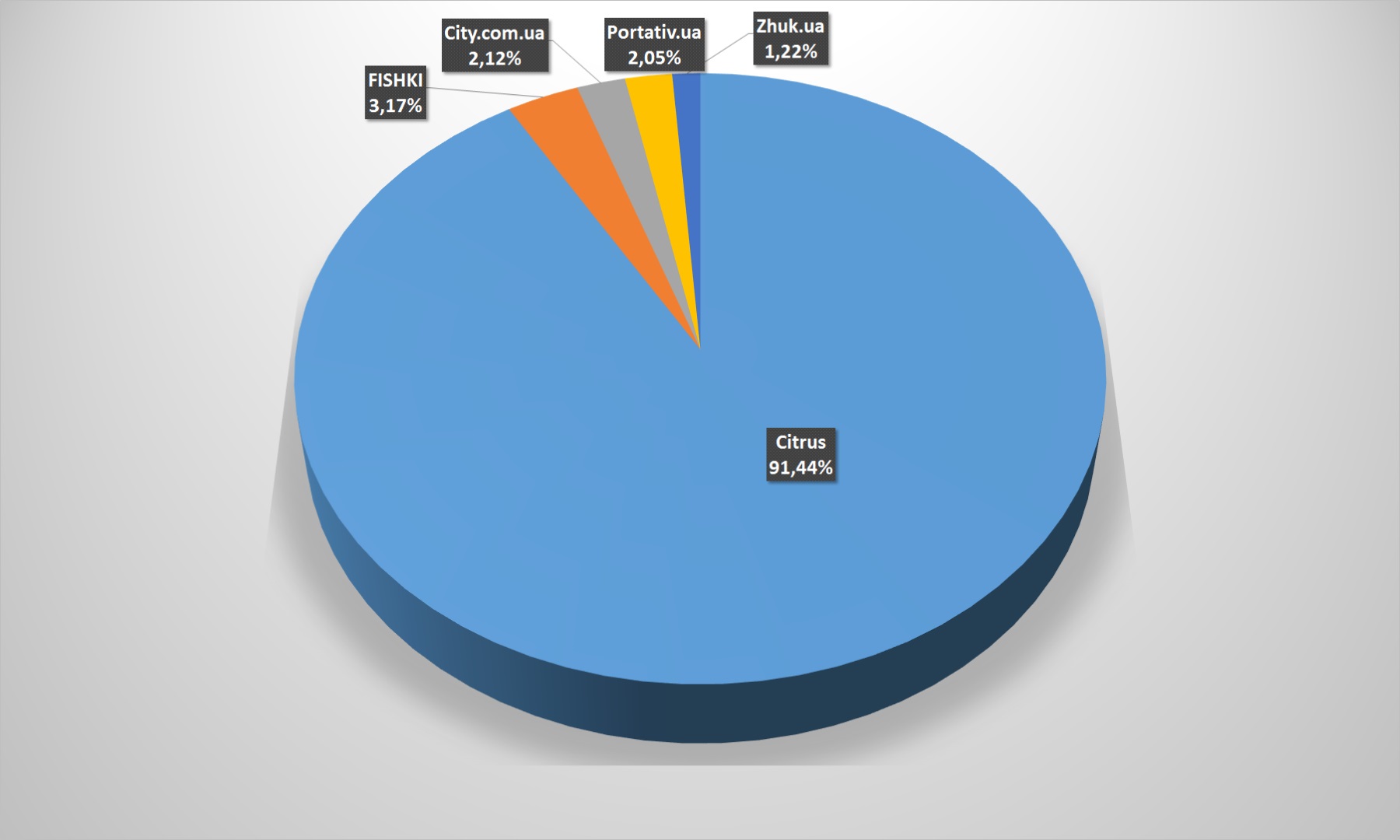

Як і у випадку з універсальними магазинами, в сегменті є яскраво виражений лідер. В даному випадку – це інтернет–магазин Citrus.ua. Нехай в порівнянні з минулим роком його загальний охоплення в сегменті трохи скоротився, але цей ніяк не вплинуло на його впевнене лідерство.

А серед п’яти найбільших онлайн–рітейлерів йому взагалі немає рівних: якщо розглядати ситуацію під таким кутом, то Citrus.ua сміливо можна назвати монополістом в цьому сегменті.

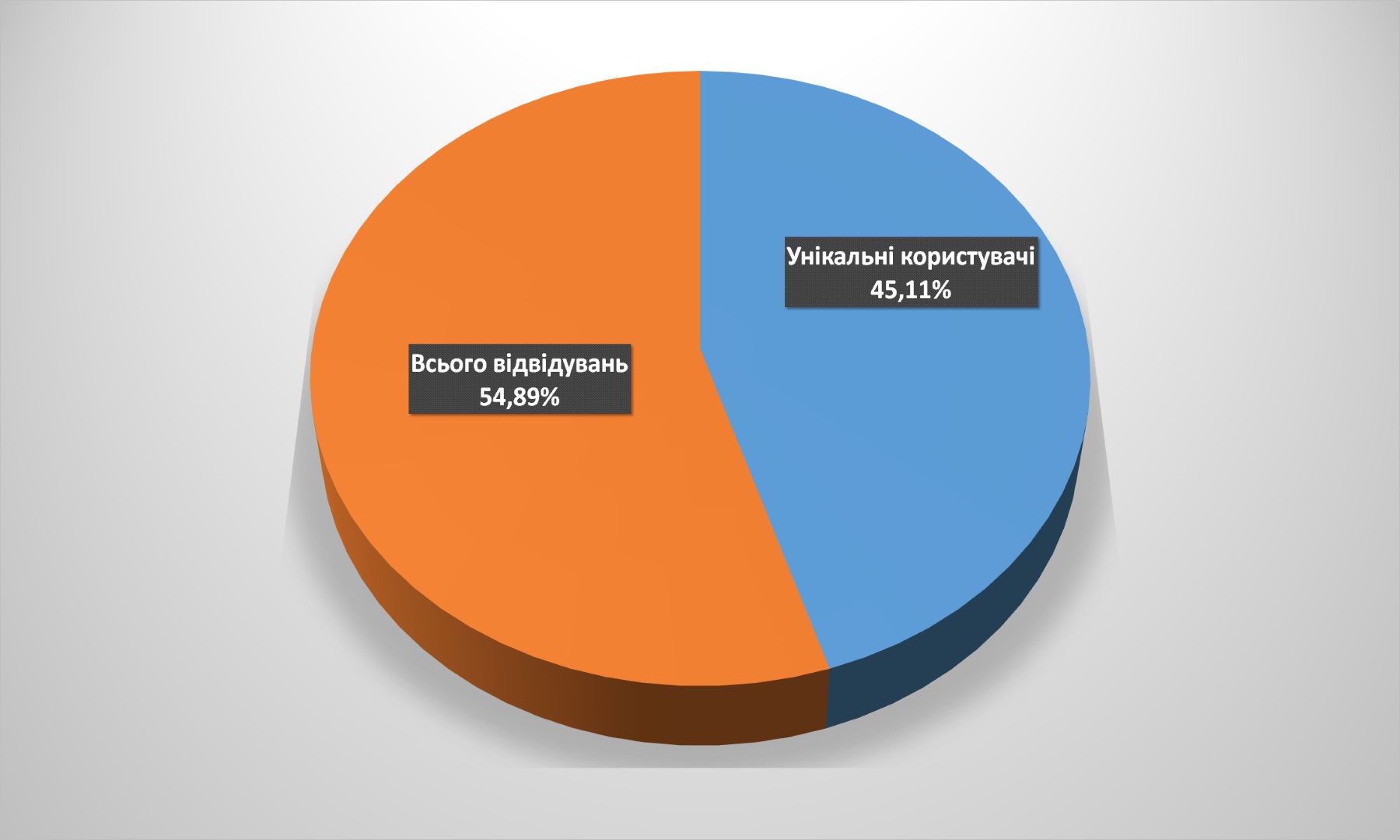

Але в цілому по цій категорії лояльність аудиторії в порівнянні з минулим роком трохи знизилася. У 2017-му на сайти інтернет–магазинів гаджетів і аксесуарів поверталося 58% користувачів, а в цьому – 55%. Падіння незначне, і цілком може пояснюватися припливом нових клієнтів, але на дану тенденцію явно варто звернути увагу в наступному році.

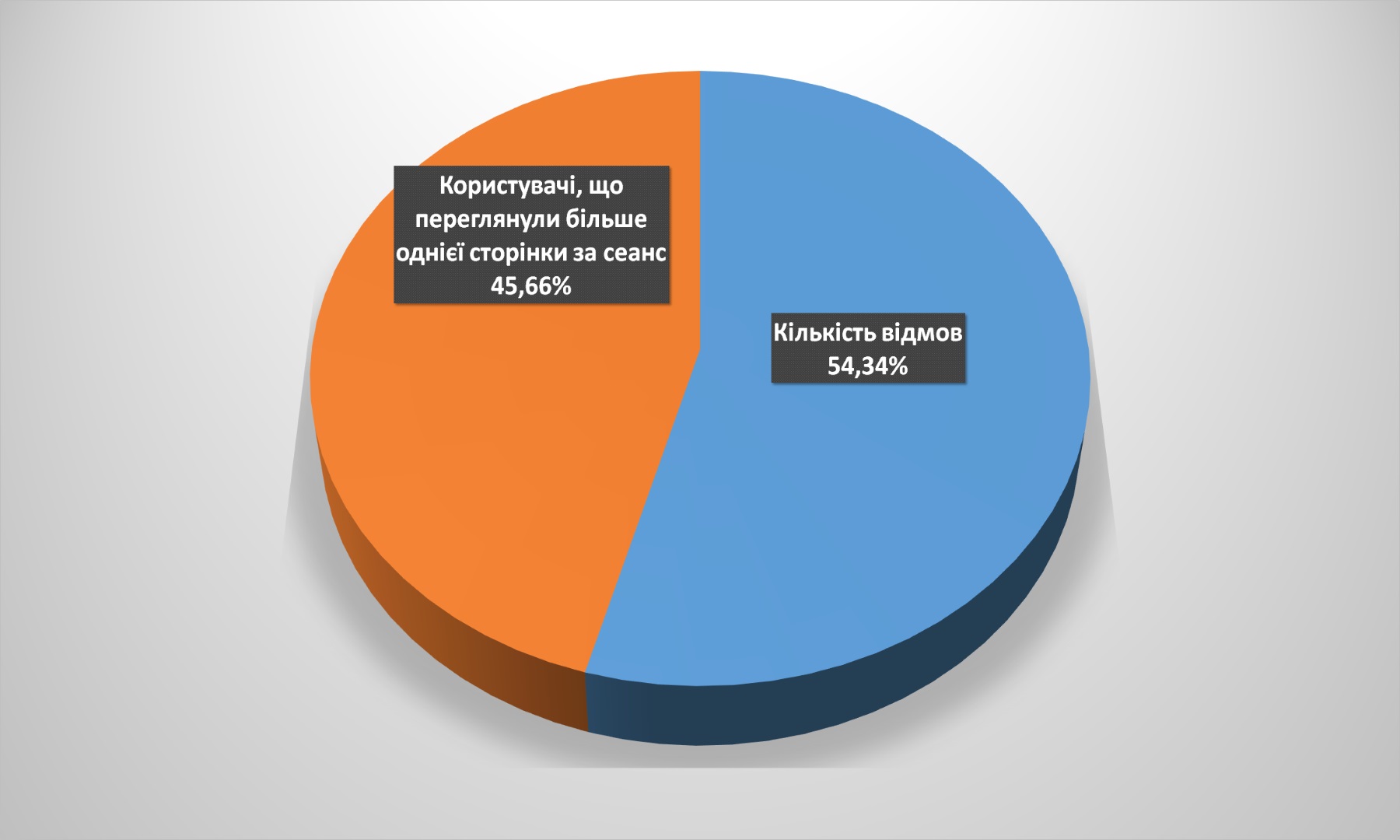

Більше того: помітно зросла кількість відмов. Якщо рік тому зі сторінки входу портали електроніки та портативної техніки покидали ліше 42% користувачів, то зараз вже 54% клієнтів йдуть, не зробивши покупку. З огляду на скорочення лояльної аудиторії – тривожний тренд.

Продавцям гаджетів і супутніх товарів вдалося наростити трафік із пошукових систем і кількість прямих заходів (за рахунок відповідного скорочення рефералів), але це властиво всьому українському e–commerce, тому навряд чи зможе компенсувати зростання відмов і втрату лояльності. Частка соцмереж залишилася практично незмінною.

На відміну від попередньої категорії, тут рітейлери явно продовжують робити ставку на YouTube – більше 67% трафіку з соціальних мереж забезпечує цей канал. Але з його допомогою традиційно складно нарощувати продажі. А ось частка Facebook скоротилася. Впали переходи й з VKontakte, але це як раз не дивно – вже досить давно дана соцмережа заборонена в Україні, тому навіть дивно, що вона зберігає показник в 5% переходів.

В чому ще особливість онлайн–рітейлерів портативної техніки: тут зберігається переважна частка мобільних користувачів. Втім, основні покупці подібних товарів – молодь, тому 52,3% заходів з мобільних пристроїв більш ніж зрозумілі. Причому рік тому їх було 68%, тобто загальна тенденція падіння m–commerce торкнулася й включені в категорію інтернет-магазини.

Віковий зріз підтверджує все вищесказане: 67% покупців гаджетів і аксесуарів – користувачі до 45 років. Старше покоління не женеться за новомодними новинками.

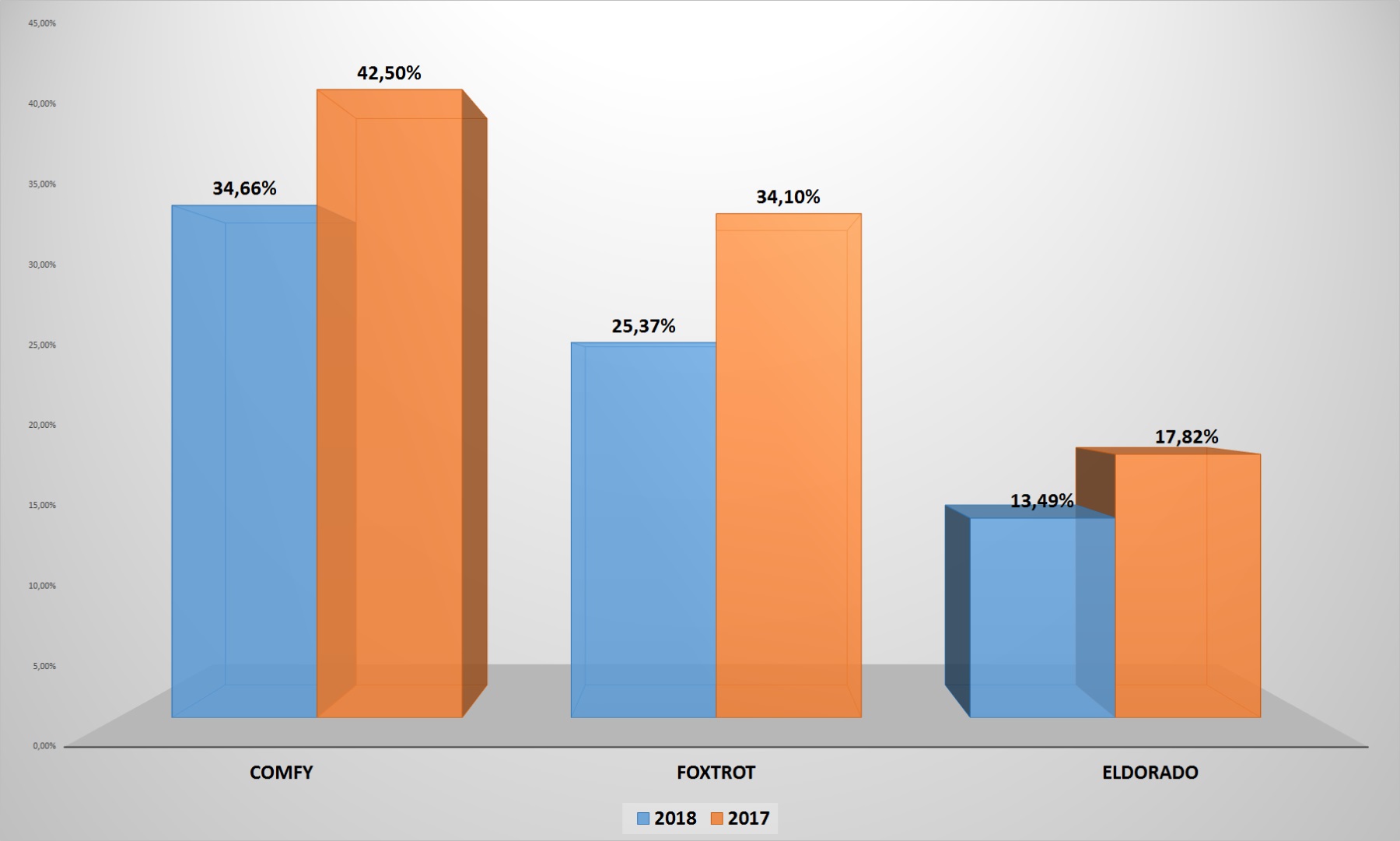

У цьому сегменті українського e–commerce є тільки три значущих гравця, оскільки інші в рази їм поступаються. Але, що примітно, раніше практично непомітні на тлі лідерів невеликі магазини починають упевнено відкушувати свою частину пирога у топ–3. Якщо в 2017 році Comfy охоплював 42,5% користувачів UAnet даного сегмента, Фокстрот – 34,1%, а Eldorado – майже 18%, то тепер ситуація суттєво змінилася.

Всі лідери ринку втратили охоплення, що може стати приводом замислитися про стратегію просування в інтернеті. Тим більше враховуючи, що всі три рітейлера відзначилися провокаційними рекламними кампаніями, які бурхливо обговорювалися в соцмережах. Результат – негативний.

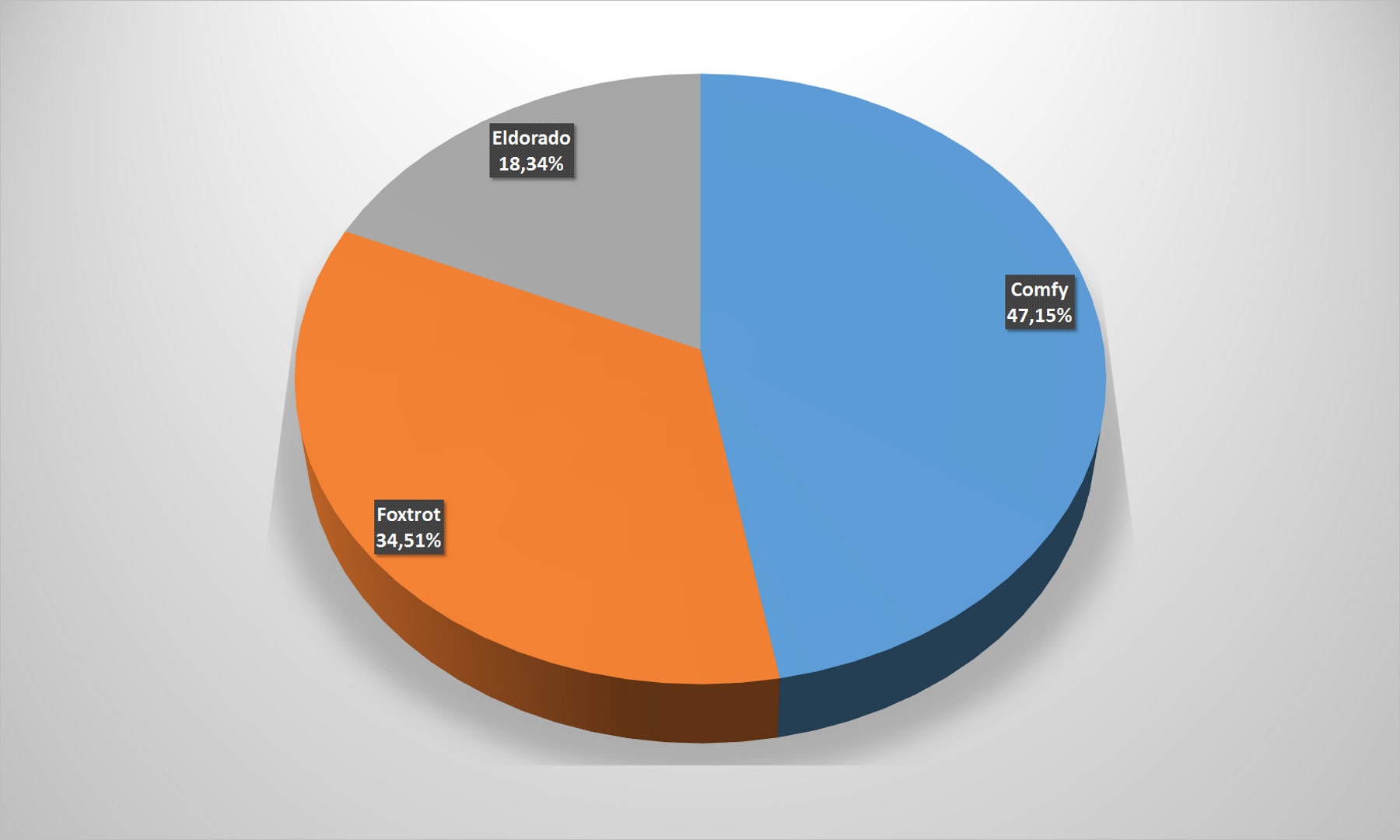

Причому, якщо судити по розстановці сил в топ-3, то нічого не змінилося: Comfy навіть наростив свою перевагу над двома конкурентами – з 45 до 47%.

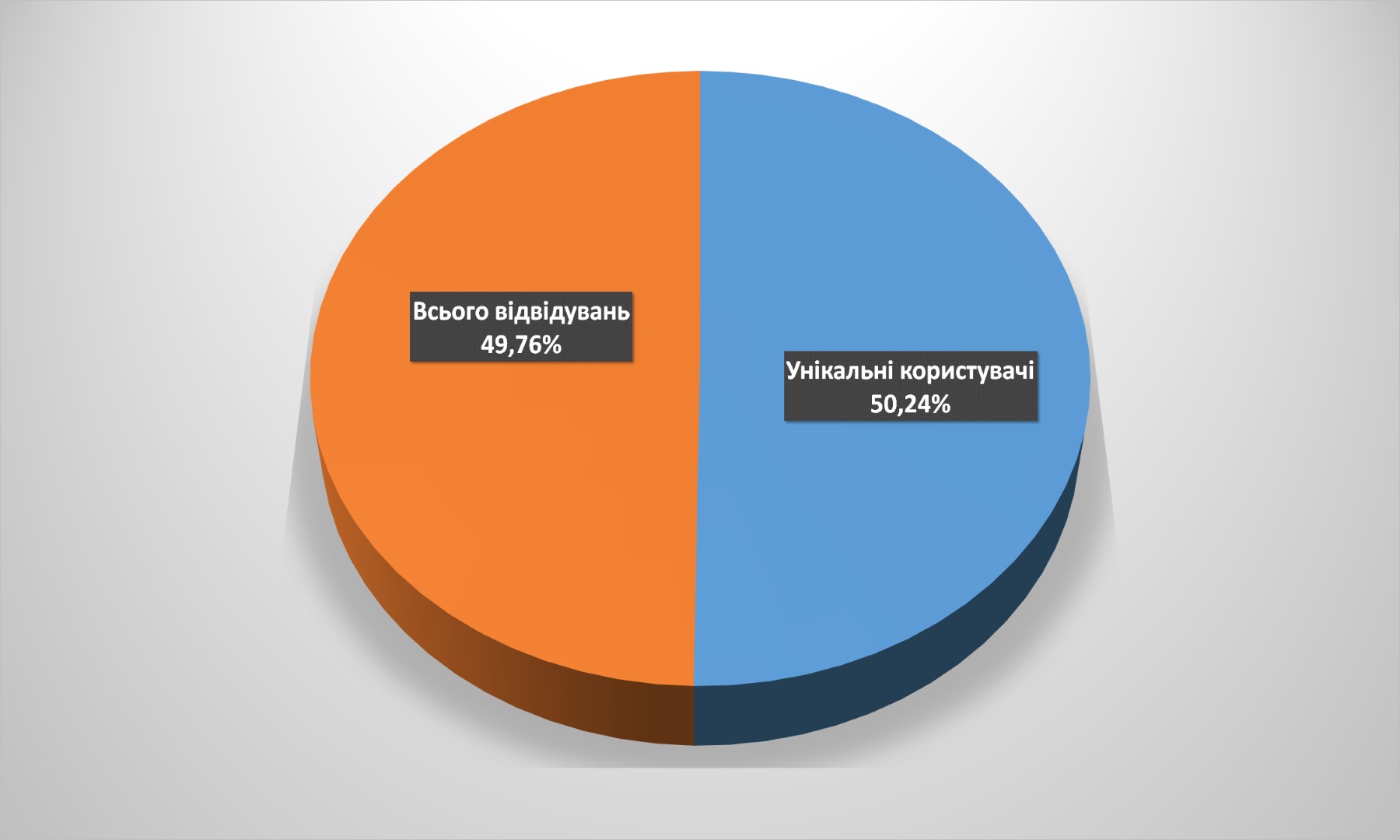

Незвично також, що приблизно порівну поділилися користувачі, які заходили один раз на рік на сайт магазину, та ті, які два й більше разів відвідували портал – приблизно 50/50. У минулому році була аналогічна ситуація, з невеликими зрушеннями в десяті частки відсотка.

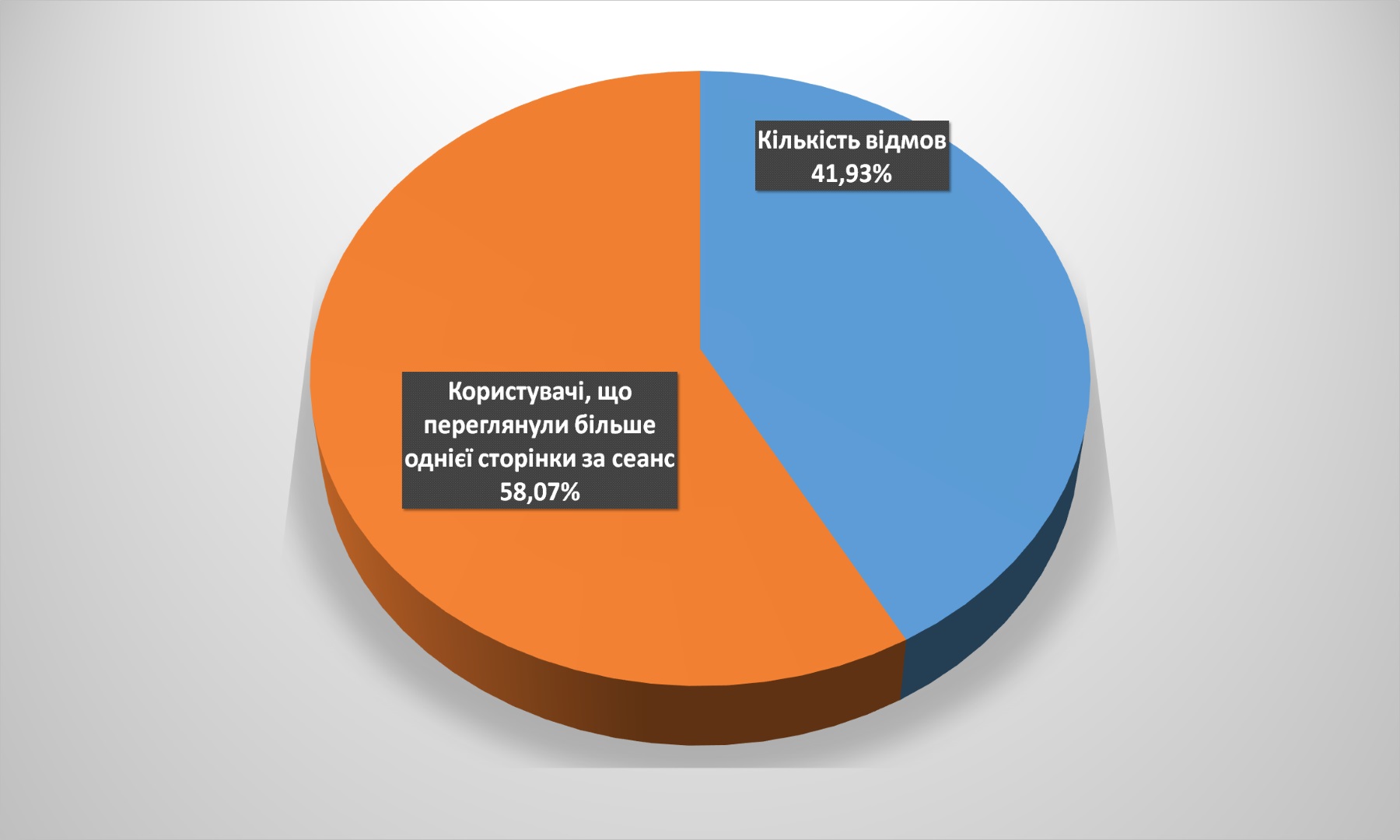

Але це не єдина відмінність категорії від всіх інших. Кількість відмов, тобто виходів без здійснення покупки, залишається однією з найнижчих серед всіх сегментів українського e–commerce – 42%. Користувачі як мінімум уважно вивчають представлений на порталах асортимент, а як максимум – відразу оформляють покупку вподобаного товару.

В цілому по категорії ситуація з каналами трафіку не дуже відрізняється від середньоукраїнських показників. Але звертає на себе увагу досить велика частка платного рекламного пошуку: конкуренція за споживача змушує інтернет–магазини вкладати гроші й в такий канал залучення користувачів.

Соцмережі, незважаючи на іміджеву важливість, насправді забезпечують продавцям побутової техніки та електроніки всього 2,65% від загального трафіку. Здавалося б – можна даним напрямком знехтувати, але всі компанії, що працюють в цьому сегменті, багато уваги приділяють SMM-стратегіям. Як і в більшості інших категорій, основну частину переходів на сторінки онлайн-магазинів дає YouTube. На другому місці – Facebook. У порівнянні з минулим роком частка VKontakte скоротилася на 4%, але все ще залишається істотною – 10%.

Приблизно порівну поділилися у випадку з побутовою технікою та електронікою й користувачі мобільних пристроїв із користувачами стаціонарними ПК. За рік категорія втратила 13% мобільного трафіку, але, як уже неодноразово зазначалося, даний тренд характерний для всього українського e–commerce.

Серед онлайн–покупців побутової техніки і електроніки переважають, що не дивно, самі платоспроможні категорії громадян: у віці від 25 до 55 років. Решта становлять менше третини клієнтів.

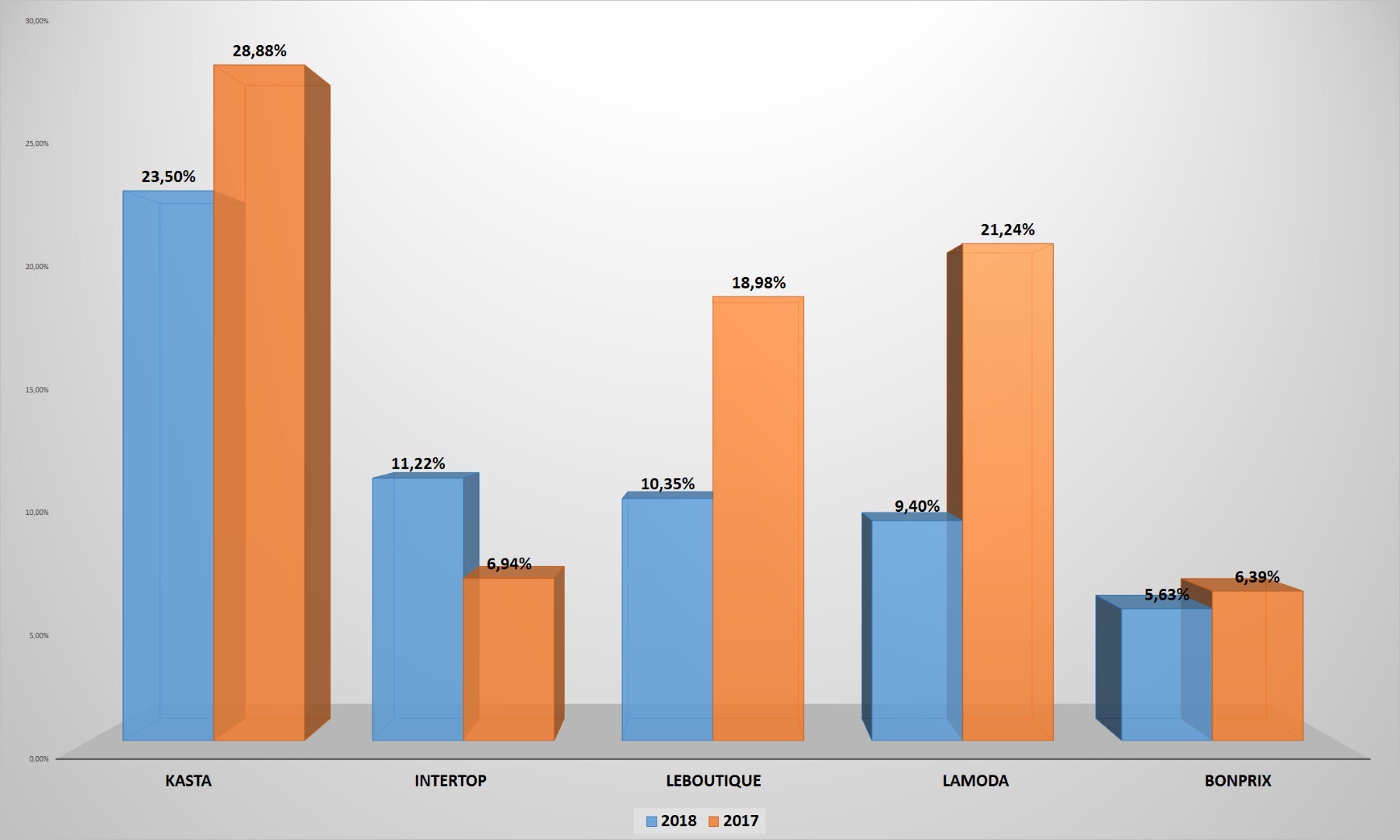

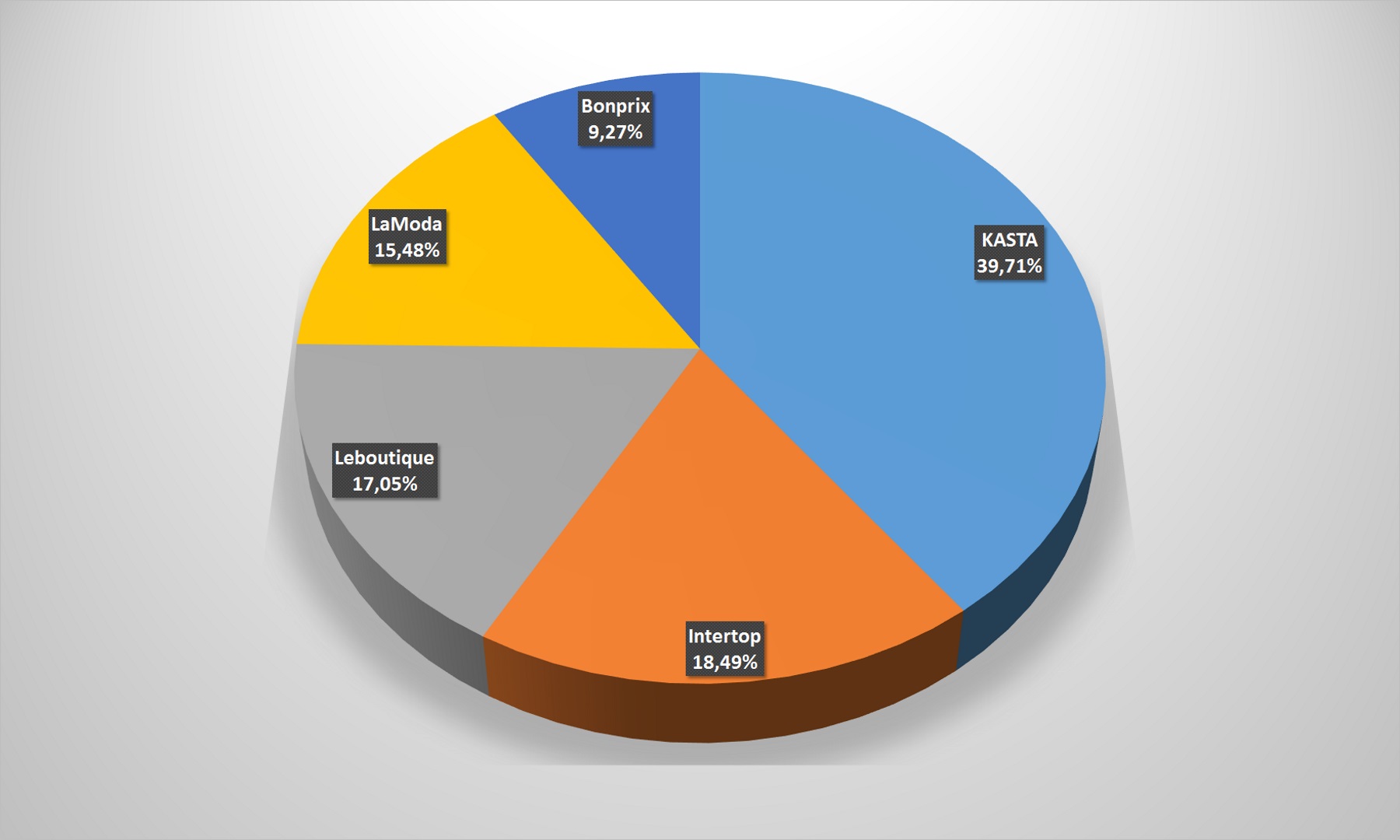

Аналізуючи лідерів цього напрямку, варто відзначити, що з представлених компаній тільки Intertop продає в основному свою продукцію. Kasta, Lamoda і LeBoutique вже працюють в форматі маркетплейсів. Але оскільки значний відсоток товару складають їх власні запаси, виключати їх з рейтингу інтернет-магазинів і відносити тільки до маркетплейсів було б не вірно.

При цьому в порівнянні з минулим роком тільки Intertop зумів наростити охоплення своєї аудиторії в UAnet – інші оператори користувачів втратили. Так що рішення групи продавати на своїх сайтах товари й інших компаній (де-факто, початок переходу до роботи в форматі маркетплейсу) виявилося вдалим. У минулому році Intertop досяг охоплення в 7%, а в цьому – виріс майже вполовину.

Різке падіння охоплення Lamoda і LeBoutique вимагає більш детального та глибокого дослідження.

Різке зростання дозволило Intertop переміститися з п’ятого на друге місце за охопленням аудиторії серед топ–5. Якщо такі темпи зростання зберігатимуться, то лідеру сегмента – Kasta – час турбуватися про збереження відриву від колеги по ринку.

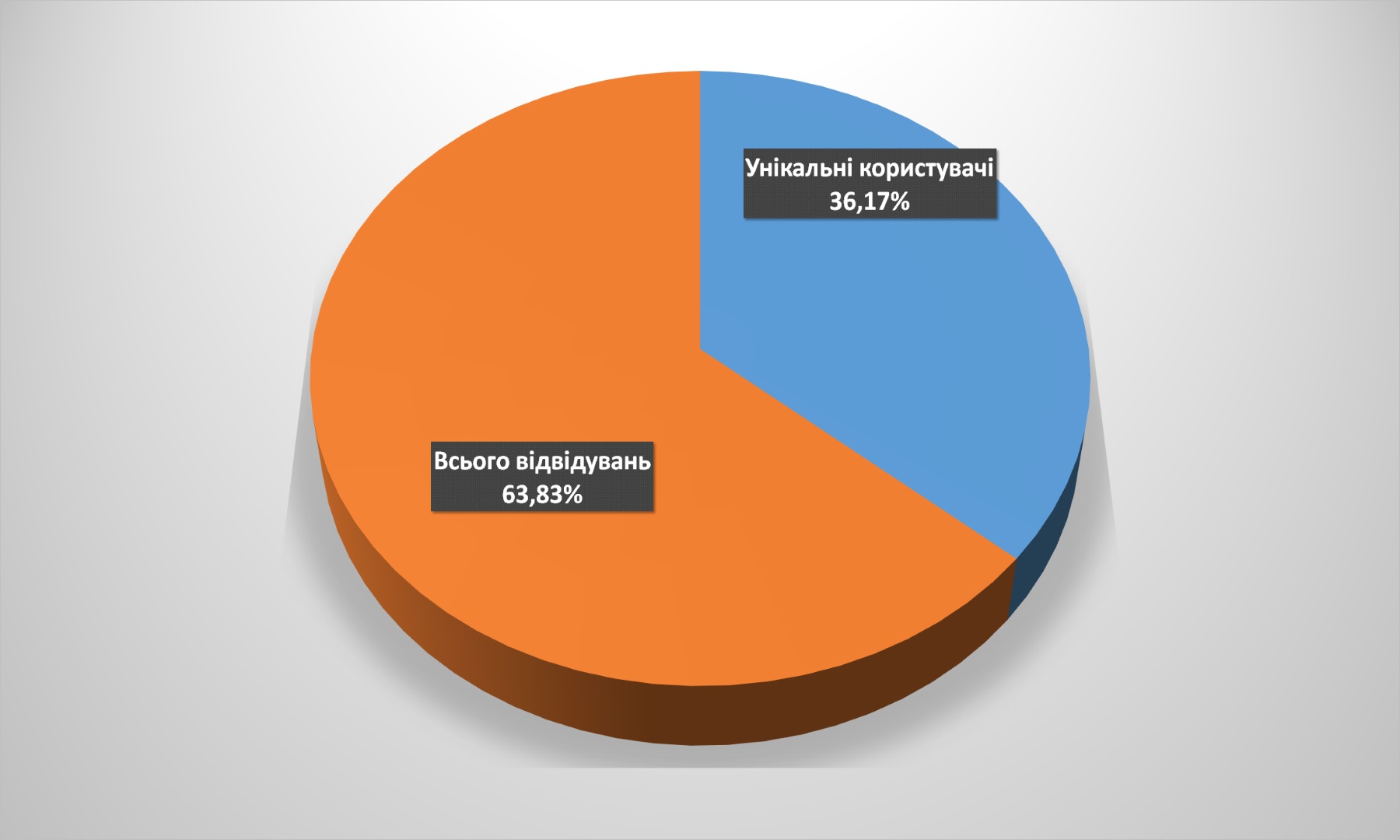

При всьому тому, відвідувачі даного сегмента відрізняються завидною лояльністю до обраних брендів. Майже дві третини з них відвідують сайти рітейлерів частіше одного разу на рік. В порівнянні з минулим роком показник трохи скоротилося, але падіння на 1% ні про що не говорить.

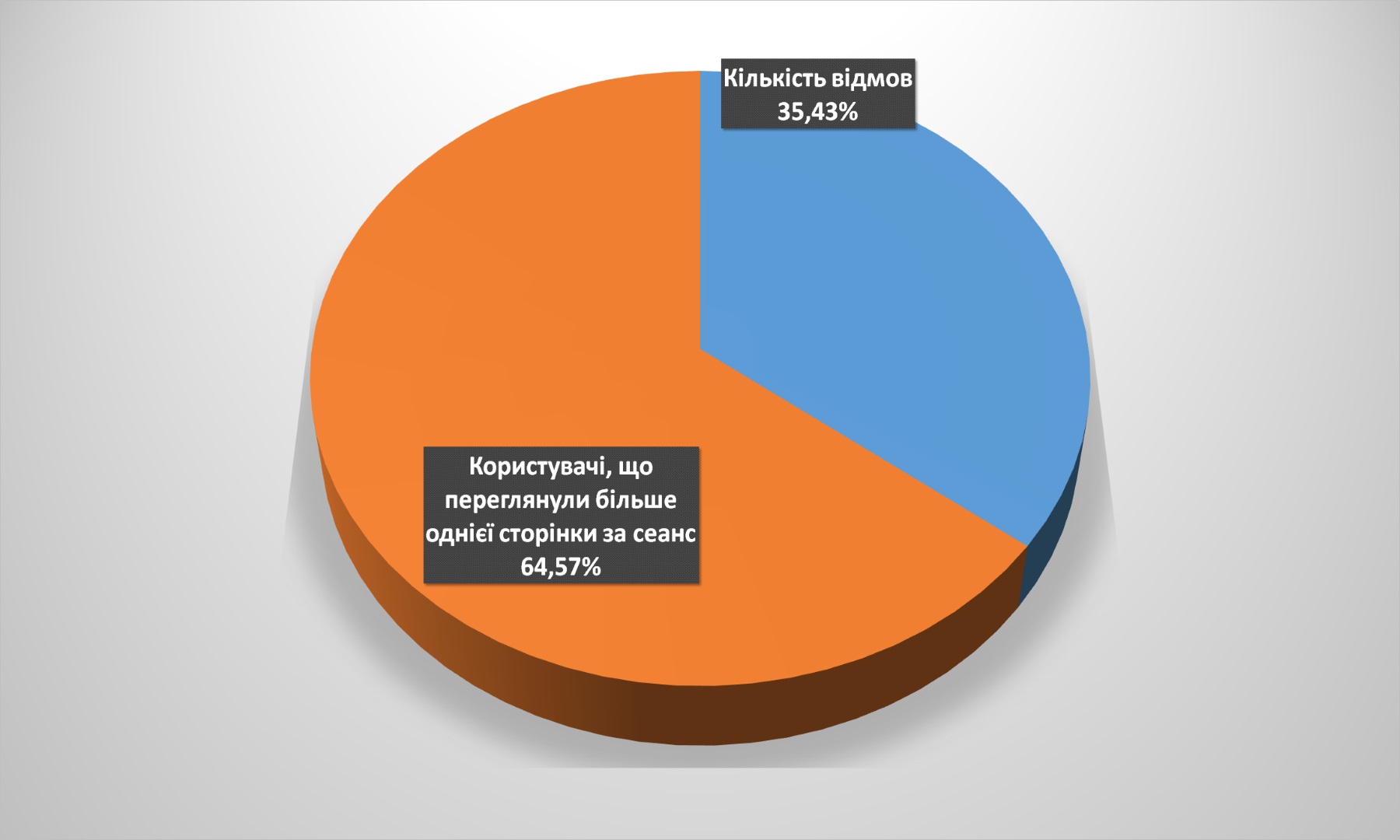

Стабільно низькою залишається й кількість відмов – в межах 35%, практично не змінившись за рік. Висока лояльність, відмінна глибина перегляду, невелика частка користувачів, які відразу залишають сайт: непогані передумови для високої конверсії у онлайн–рітейлерів одягу та взуття.

Щоправда, щоб добитися таких показників, fashion–операторам, які працюють у Всесвітній павутині, доводиться докладати чимало зусиль. Частка заходів з пошукових систем помітно нижче, ніж в цілому по ринку, а ось переходів з e–mail–розсилок, платної реклами, додатків – навпаки, вище. Тобто для залучення користувачів маркетологам модних компаній доводиться проявляти креатив. У порівнянні з 2017–м зросла частка органічного пошуку, а кількість переходів по крос–посиланнях скоротилася.

Як і в більшості інших випадків, основним каналом трафіку із соцмереж залишається YouTube. У той же час помітна істотна роль Facebook. Причому в порівнянні з минулим роком найпопулярніша соцмережа України різко здала позиції: в 2017-му вона забезпечувала 65% переходів на сайти модних онлайн-рітейлерів, а тепер поступилася пальмою першості YouTube.

Дивно, але формально заборонені в країні VKontakte та Однокласники сумарно забезпечують fashion-магазинам майже 20% переходів із соціальних мереж.

Всупереч загальноукраїнського тренду, модні онлайн-магазини збільшили частку заходів з мобільних пристроїв: в минулому році вона становила всього 43%, а в цьому – 47,3%. Але це може бути пов’язано з базою порівняння: активне використання українцями можливостей 3G і 4G не могло не позначитися на кількості користувачів мобільного трафіку. Відповідно, й заходів на сайти інтернет-магазинів одягу із мобільних пристроїв стає все більше.

В контексті віку звертає на себе увагу високий відсоток покупців від 55 до 64 років – майже третина від усіх відвідувачів інтернет–магазинів моди. Молодь у віці до 35, схоже, уподобає інші канали покупки – рітейлерам на замітку.

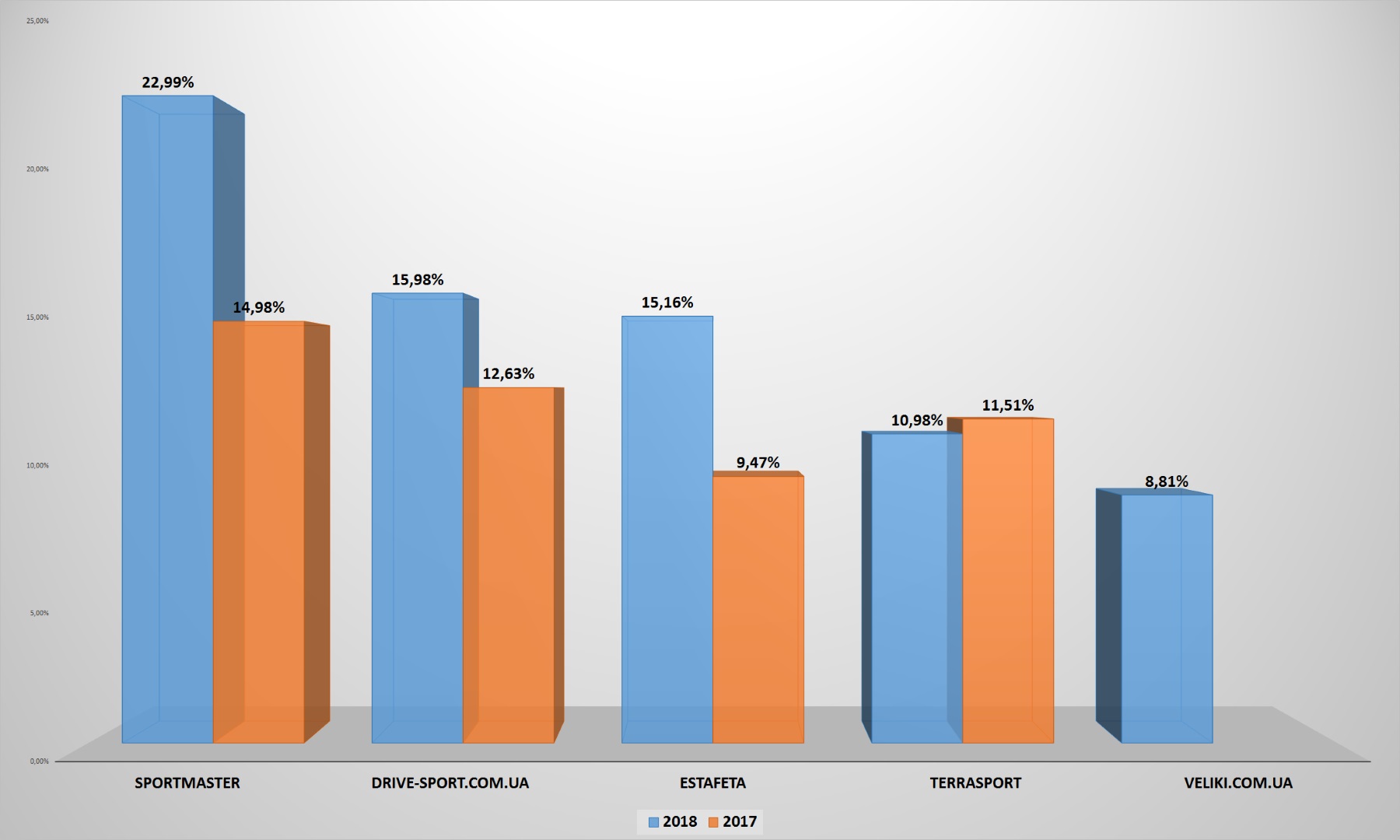

Перше, на що варто звернути увагу в цій категорії: поява нового гравця. Замість інтернет–магазину Велопланета в топ–5 найпопулярніших сайтів товарів для спорту, туризму й активного відпочинку потрапив veliki.com.ua. Але при цьому лідери помітно наростили відрив у порівнянні з минулим роком, тож, не виключено, що вже в недалекому майбутньому в даній категорії можна буде спостерігати ситуацію на зразок із інтернет–магазинами гаджетів, де безальтернативно панує Citrus.ua.

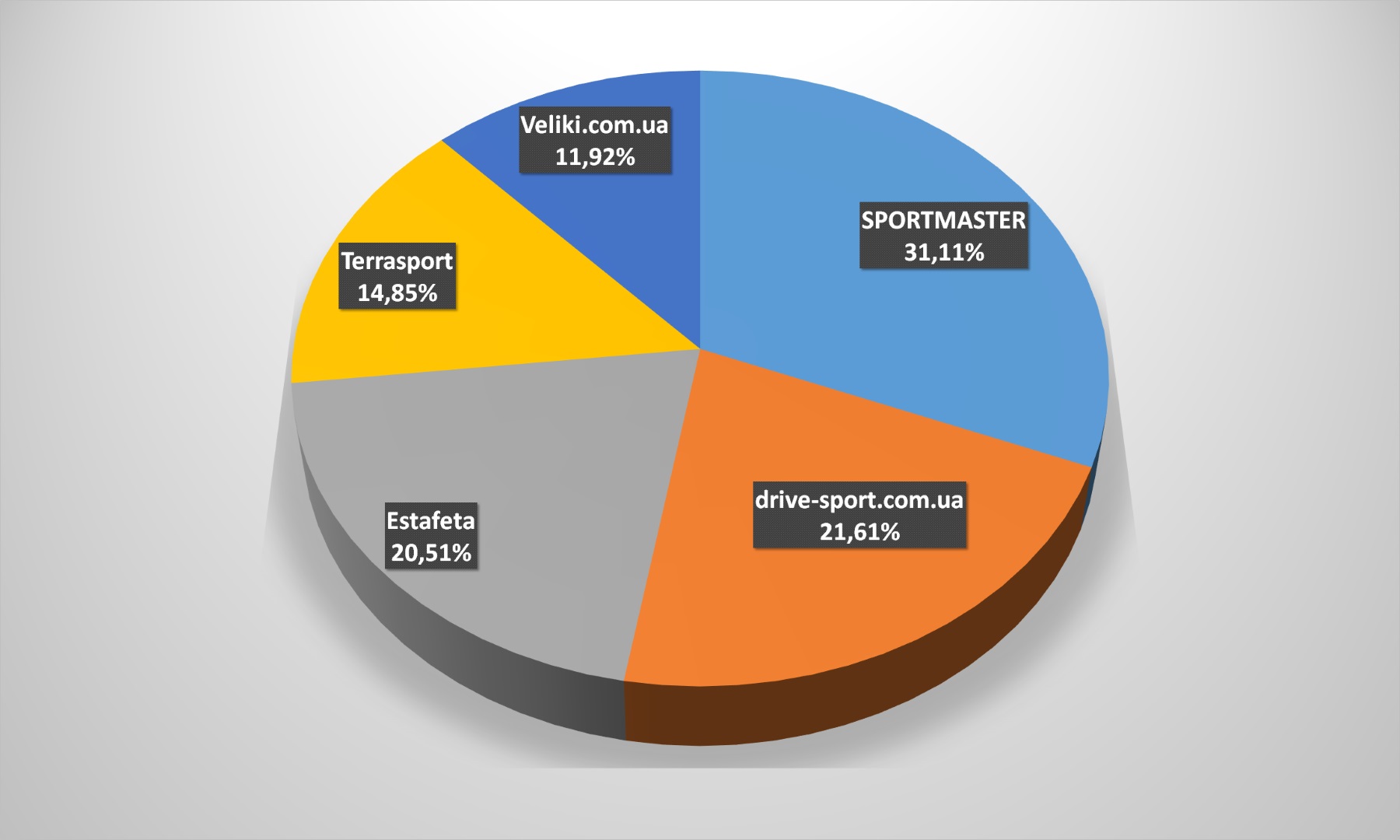

Проте, якщо брати охоплення аудиторій не в цілому по сегменту, а тільки серед топ–5, то все виглядає не так песимістично: частки розділилися досить рівно. Спортмастер лідирує, але його відрив не такий катастрофічний, як у деяких інших сегментах українського e–commerce.

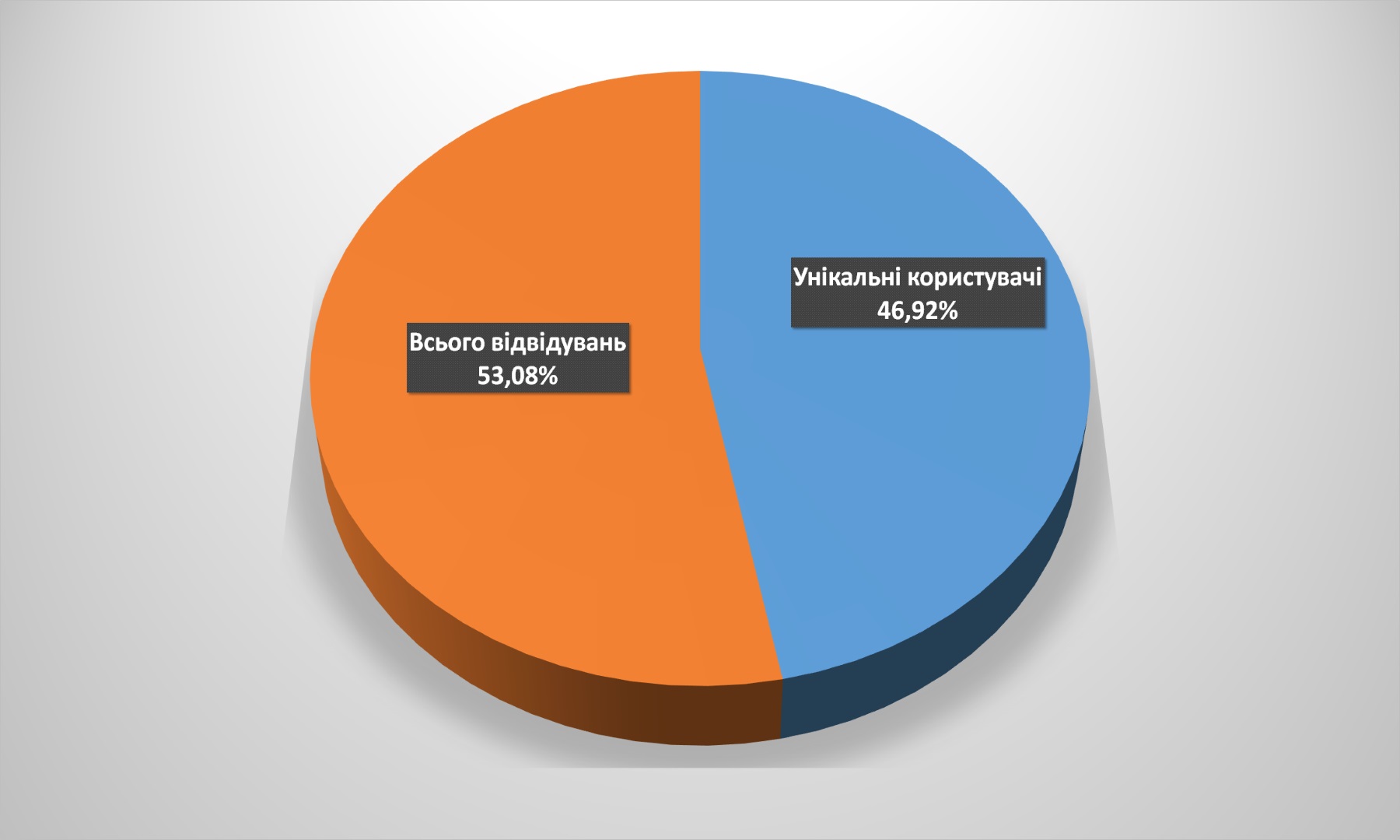

Ситуація з унікальними/повторюваними заходами нічим не відрізняється від середньої по Україні: трохи більше лояльної аудиторії, але й повторних візитів вистачає.

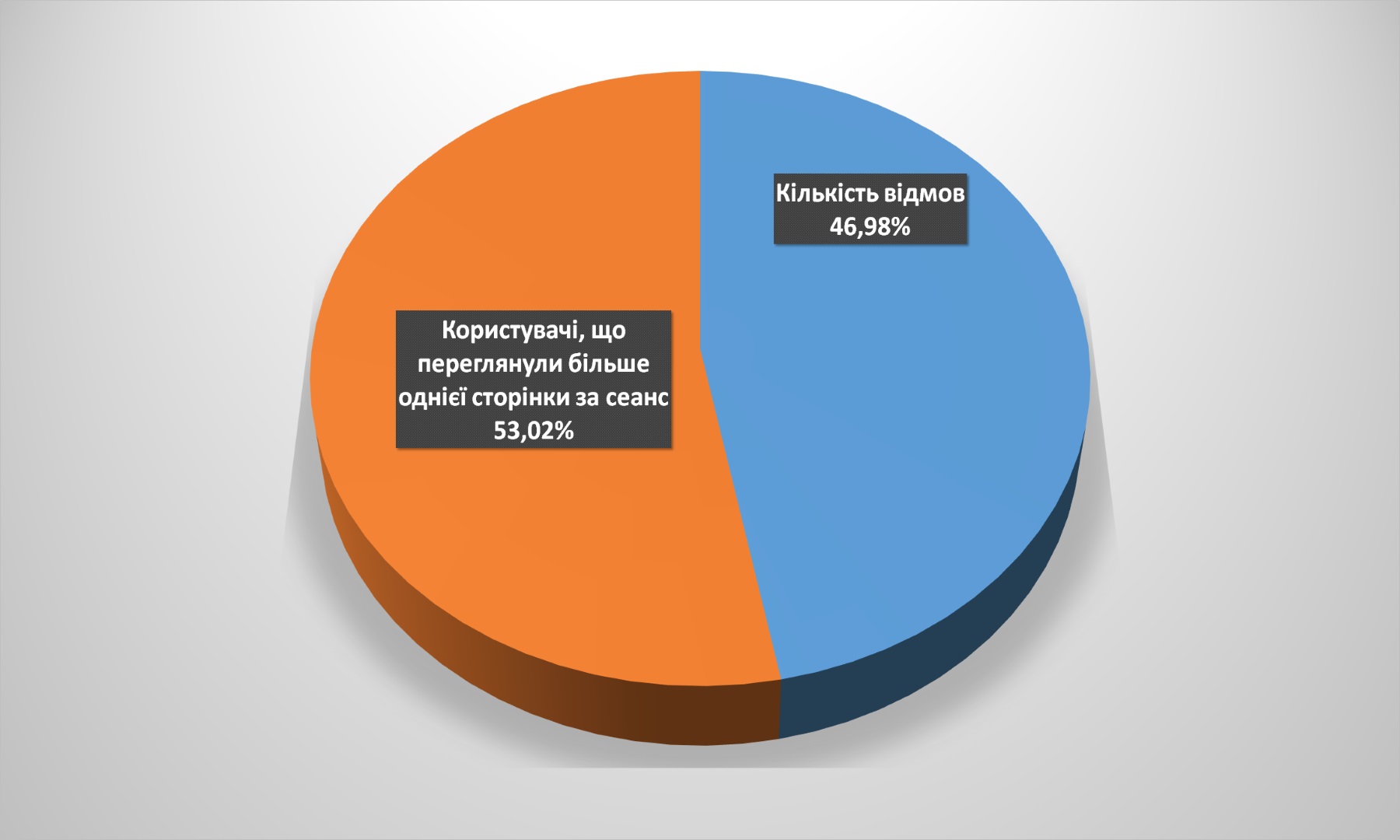

Трохи вище кількість відмов, ніж у декількох інших категорій, але, знову–таки, нічого критичного: все одно більше половини користувачів продовжують свій шлях по інтернет–магазину, а значить – з деякою часткою ймовірності здійснюють покупку.

Майже половину заходів продавцям товарів для спорту та туризму приносить органічний пошук. Тобто користувачі в більшості випадків ще не знають, де саме куплять обраний товар, і готові розглянути всі можливі варіанти. Також відзначимо досить високу частку заходів з проплаченою рекламної видачі, та з соціальних мереж.

Що вражає: тільки в цій категорії в порівнянні з минулим роком зросла кількість переходів із російської соціальної мережі VKontakte – з 14 до 16,5%. Чи то блокування працює неефективно, чи то клієнти цих інтернет–магазинів ніяк не розлучаться із забороненої соцмережею. В іншому – нічого незвичайного: YouTube дещо потіснив Facebook, а інші соцмережі генерують мізерну кількість переходів.

Більшість користувачів все ще відвідує онлайн–магазини даної категорії із мобільних пристроїв, але частка «мобільних» клієнтів скоротилася з 66 до 52%.

Також звертає увагу вікової зріз покупців: 60% користувачів – у віці від 25 до 45 років, ще 25% – до 55–ти. Зовсім молоді та найстарші спортом або не займаються, або покупки їм оплачують старші або молодші родичі.

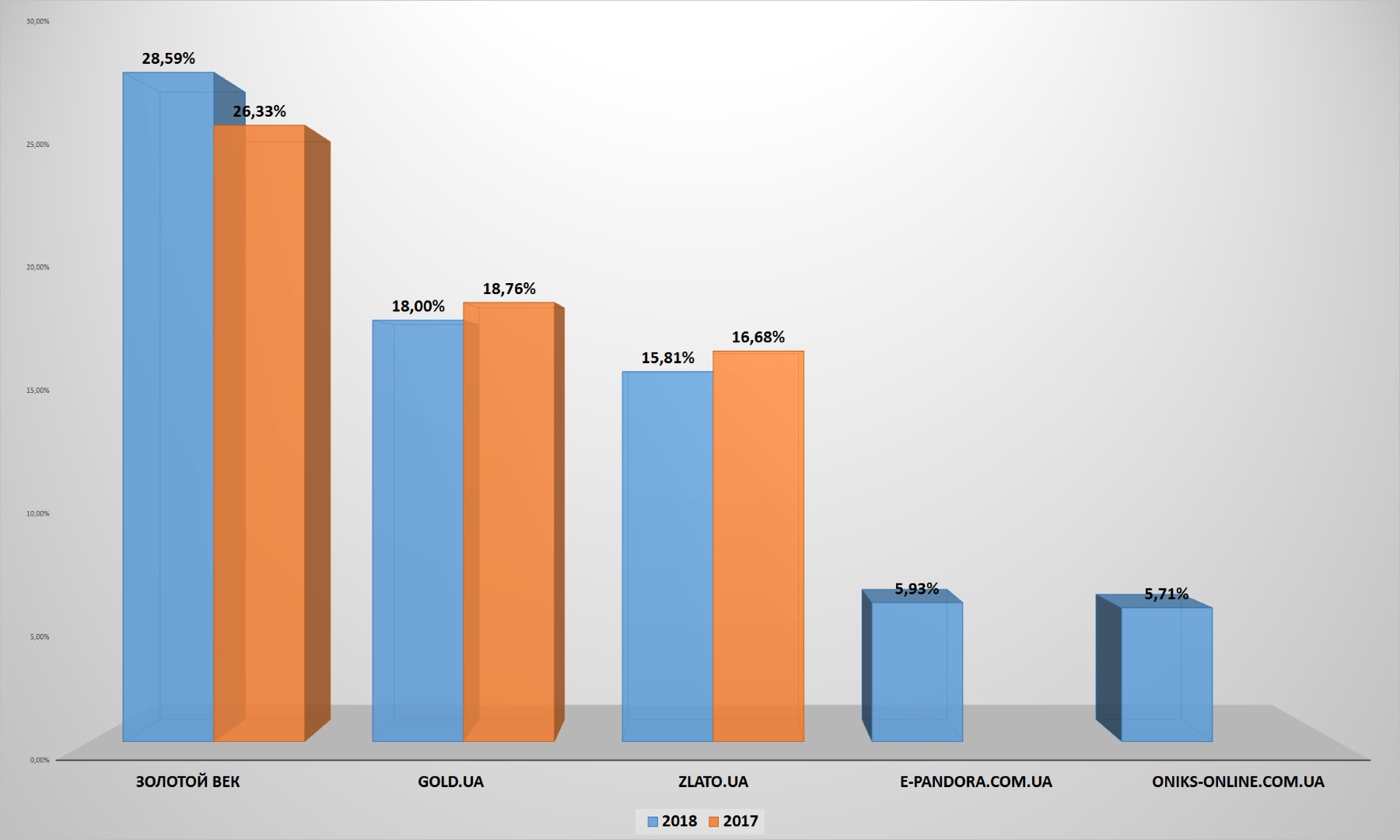

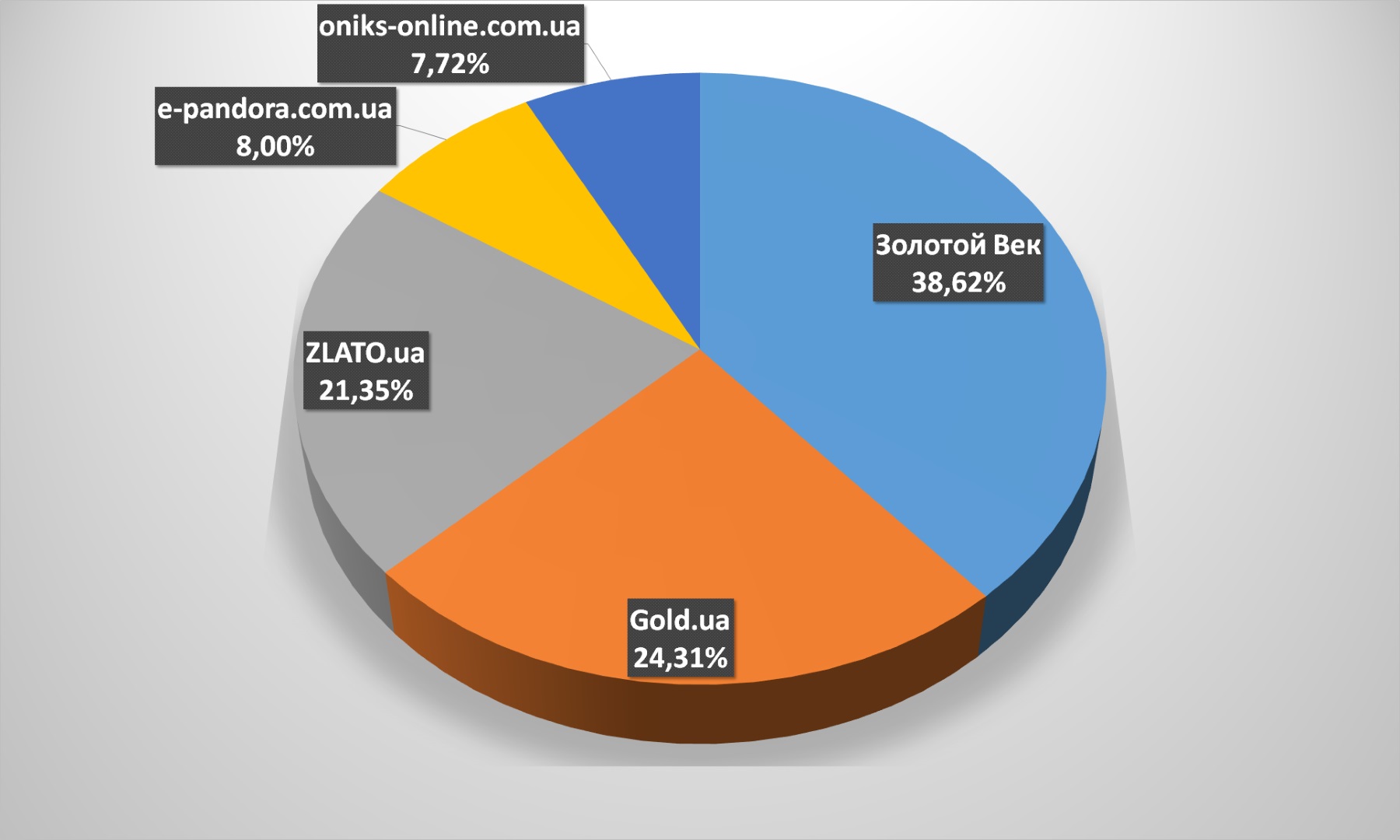

В даному підсегменті вітчизняної електронної комерції теж зміни: топ–5 покинули Срібний Вік і 925.ua, а увійшли – e-pandora.com.ua й oniks-online.com.ua. Як і в багатьох інших секторах наростив відрив лідер – Золотий Вік, а ось gold.ua і zlato.ua трохи просіли за охопленням аудиторії.

«Велика трійка» ювелірних онлайн–рітейлерів України продовжує впевнено утримувати позиції, сумарно охоплюючи майже 85% аудиторії серед перших п’яти інтернет–магазинів прикрас та аксесуарів.

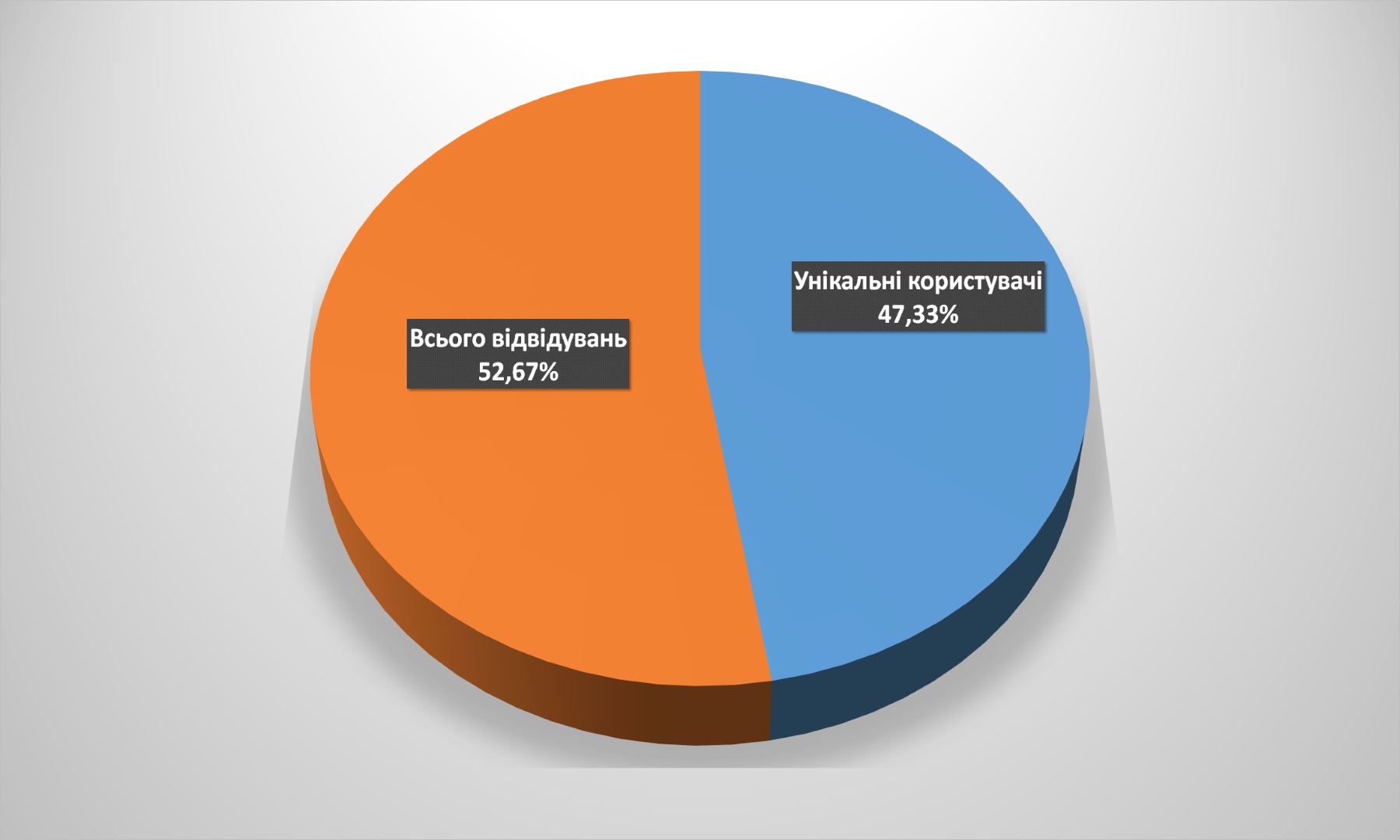

Причому більше половини користувачів відвідують сайти компаній більш ніж один раз на рік. За 12 місяців лояльна аудиторія зросла незначно (трохи більше 1%), але тенденція дуже радує.

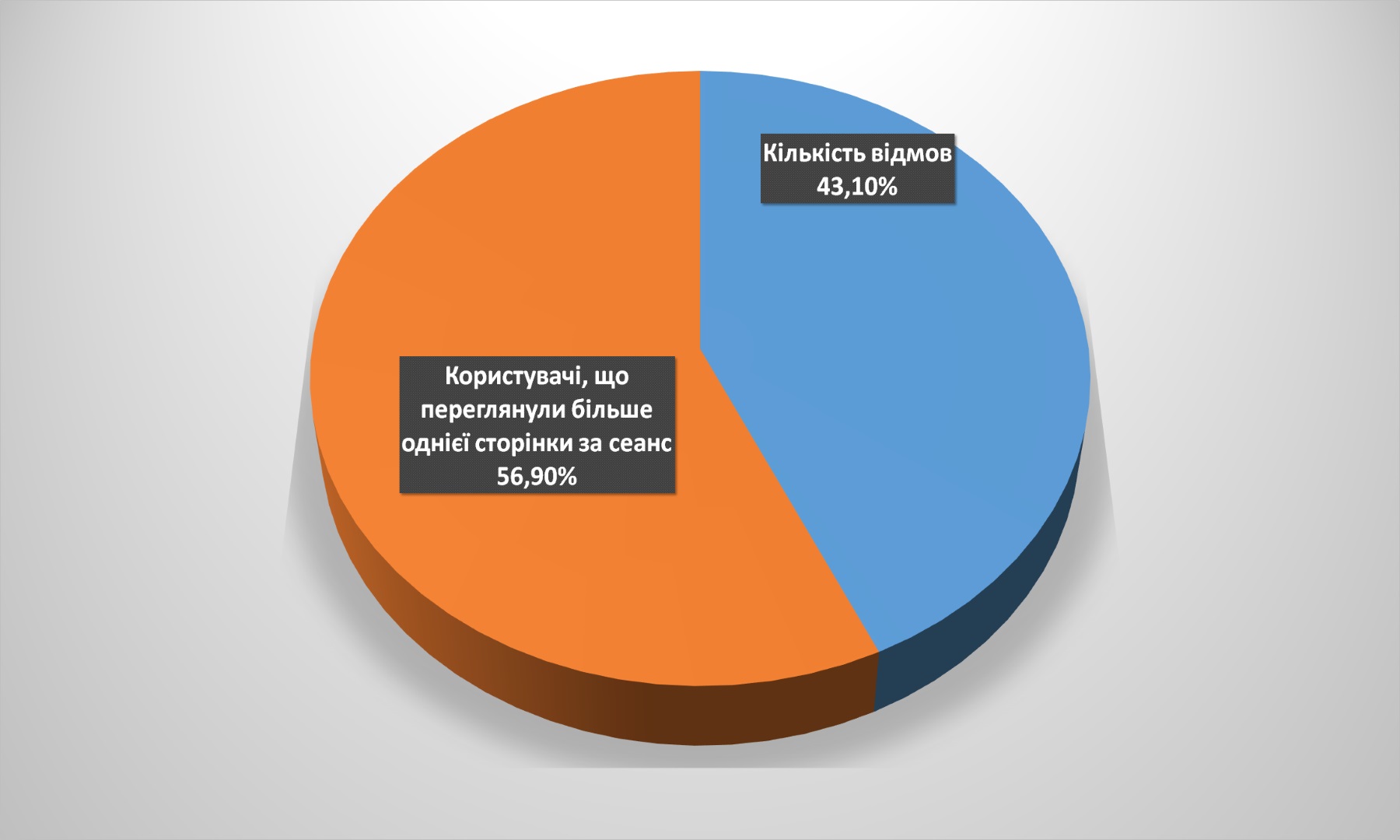

У той же час зросла кількість відмов. Якщо за підсумками минулого року зі сторінки входу портали ювелірних рітейлерів покидало лише 31,29% користувачів, то в 2018-му: вже 43,1%. З іншого боку, розвиток мультиканальних продажів дозволяє припустити, що в даному випадку користувачі вибирали прикраси онлайн, а покупку здійснювали офлайн, побачивши і доторкнувшись до виробу.

Серед каналів входу явно виділяються переходи із пошукових систем та від рекламної видачі в них. Прямих заходів не так вже й багато. Різко впали переходи по посиланнях, зросло значення соцмереж.

Швидше за все, користувачі шукають товар саме в google та подібних системах, а не заходять відразу на сайтах рітейлерів. SEO та пошукова оптимізація для гравців ювелірного ринку повинна бути на першому місці.

Хоча соцмережі забезпечують всього 5% загального трафіку інтернет–магазинів прикрас та аксесуарів, забувати про них не варто. Тим більше, що на відміну від інших категорій, для ювелірних майстрів вкрай важливий Facebook. А ось YouTube в порівнянні з минулим роком, навпаки, помітно просів. У 2017-му він приносив магазинах 31% трафіку з соцмереж, а в цьому – всього 22,3%. Ця тенденція відрізняється від загальноукраїнської.

Також дещо скоротилася частка користувачів, які відвідують ювелірні інтернет–магазини з мобільних пристроїв – з 77 до 68% – але вона все одно залишається помітно вище середньоринкової.

Серед користувачів, що заходять на інтернет–магазини ювелірних виробів, явно виділяється вікова група 25 років – 34 роки. Приблизно порівну клієнтів віком 18-24, 35-44, 45-54.

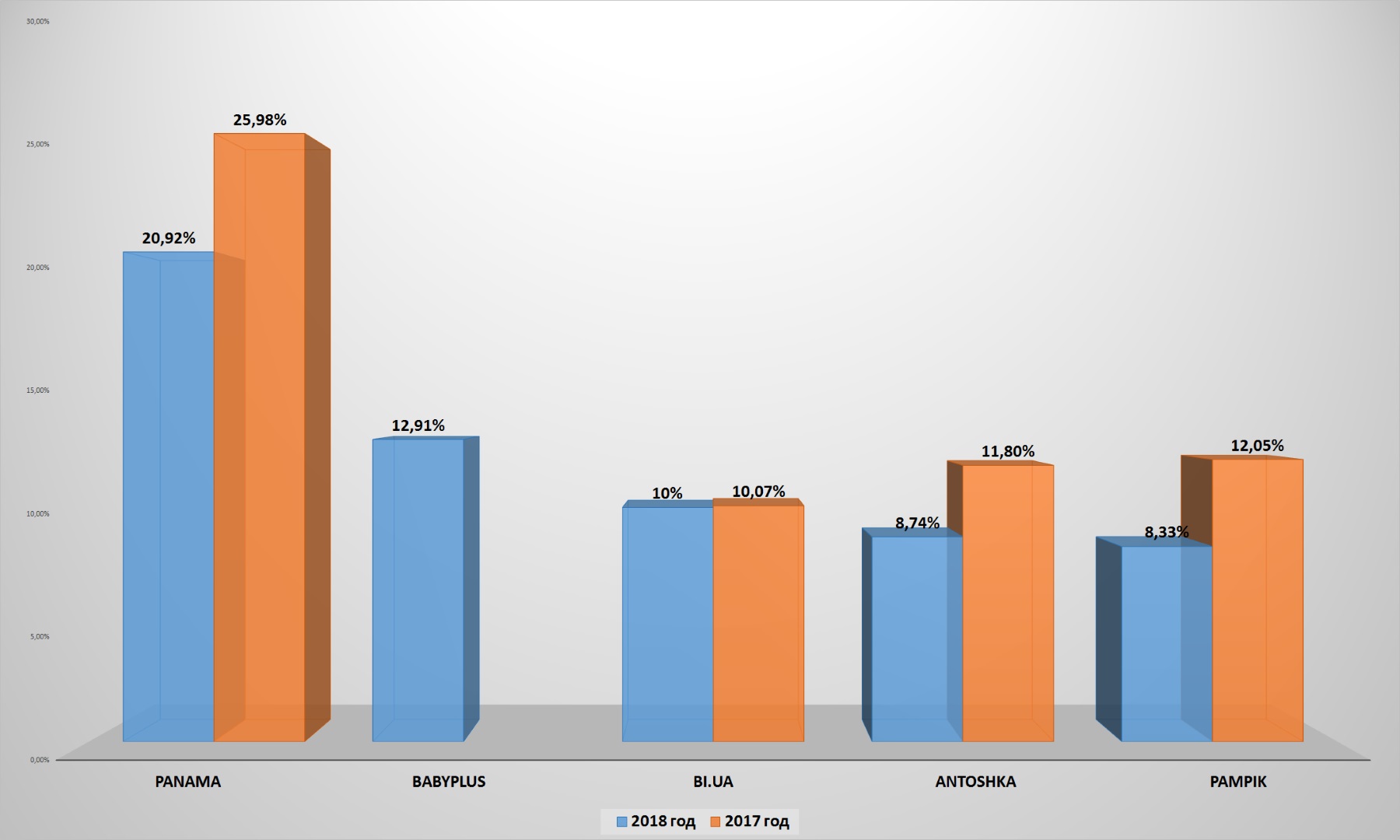

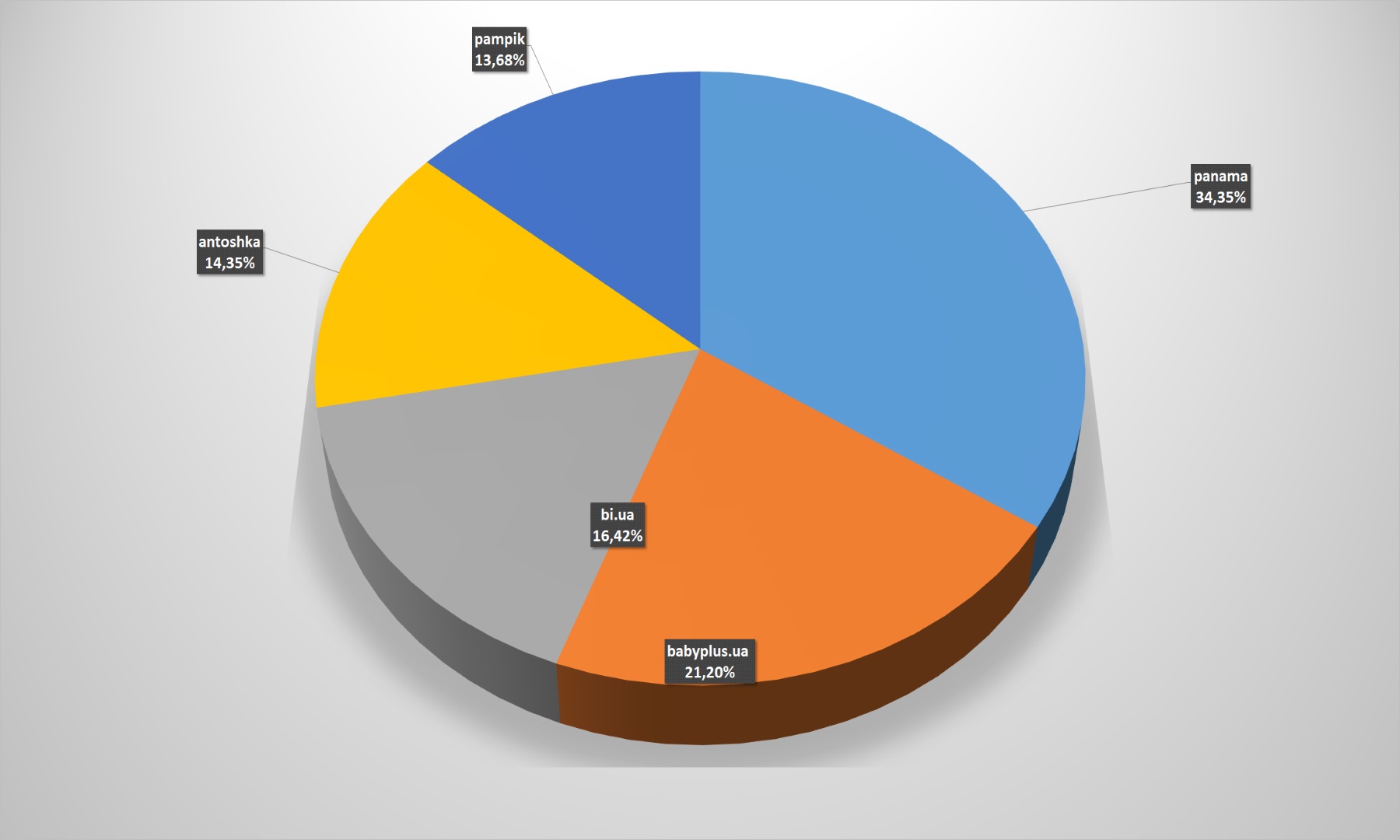

Є новачок й в сегменті товарів для дітей. Місце toys.com.ua зайняв інтернет–магазин babyplus. Причому він відразу захопив солідні 13% охоплення аудиторії даного напрямку. Старожили ж ринку – Антошка, Panama, Pampik, Будинок Іграшок – трохи здали свої позиції. Не виключено, що через агресивну розвитку babyplus.

Причому серед охоплення в топ–5 новачок рейтингу вирвався відразу на друге місце з показником 21,2%. З іншого боку, Антошка та Будинок Іграшок – не класичні інтернет–магазини, а омніканальні рітейлери, тому для них Всесвітня павутина – лише один з каналів продажів, і не факт, що найважливіший.

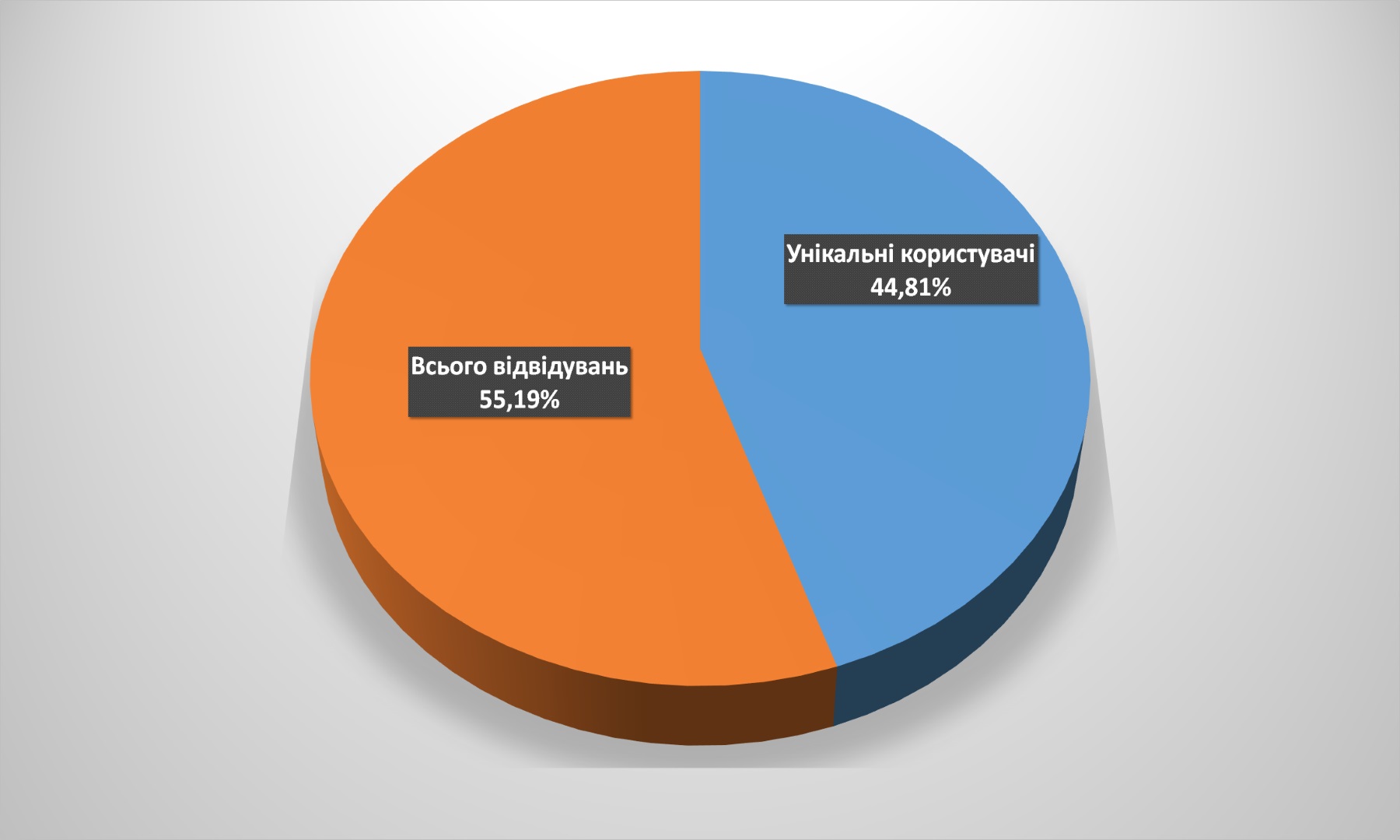

Кількість повторних візитів, а, значить – і лояльної аудиторії – в середньому відповідає загальним для України показникам, і з минулого року практично не змінилося.

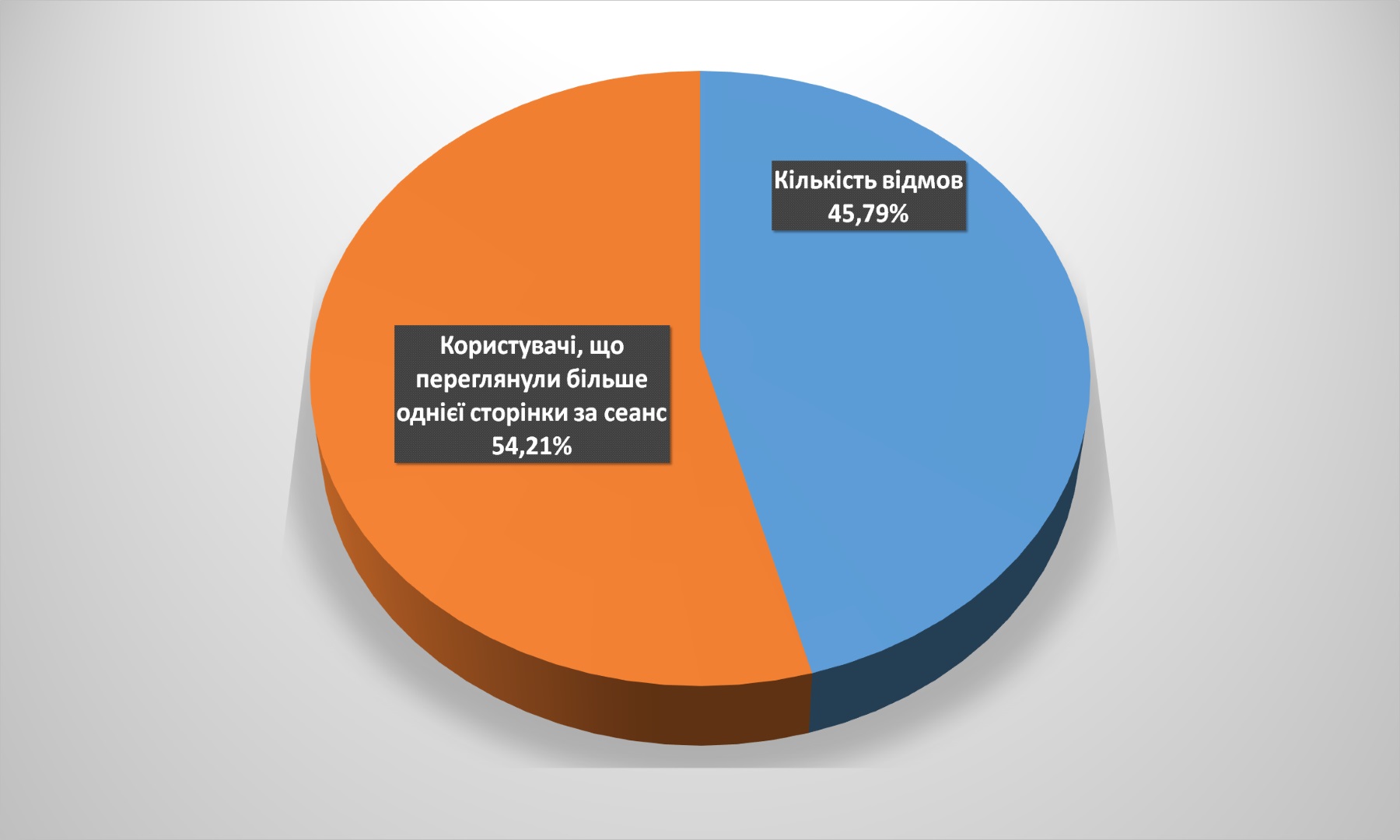

Аналогічна ситуація і з кількістю відмовов – коливання в 0,5% за рік несуттєві, тож ними можна знехтувати. Дивовижна стабільність.

Якщо основні канали входу клієнтів на інтернет–магазини дитячого одягу порівнювати з 2017–м, то помітна зросла частка прямих заходів, але водночас впали переходи з пошукових систем. Тобто можна говорити, що споживачі як мінімум в ряді випадків вже знайшли «свій» магазин, і тепер шукають товар не просто в інтернеті, а на конкретному сайті онлайн–рітейлера.

І в категорії товарів для дітей YouTube зумів потіснити Facebook, який раніше давав основну частку переходів на сторінки інтернет–магазинів з усіх соціальних мереж. У минулому році відеосервіс генерував 36,57% трафіку з соцмереж, а в цьому – вже 48%. Очевидно, молоді батьки вважають за краще дивитися відеоогляди, а не розглядати фотографії або читати тексти.

Частка користувачів мобільних пристроїв в порівнянні з 2017–м скоротилася з 71 до 60%, але все ще залишається домінуючою.

Що й не дивно, з огляду на вік основних покупців даної категорії товарів: 86% – від 25 до 45 років! Решта 14% – або ранні батьки, або вже бабусі та дідусі, які купують товари онукам.

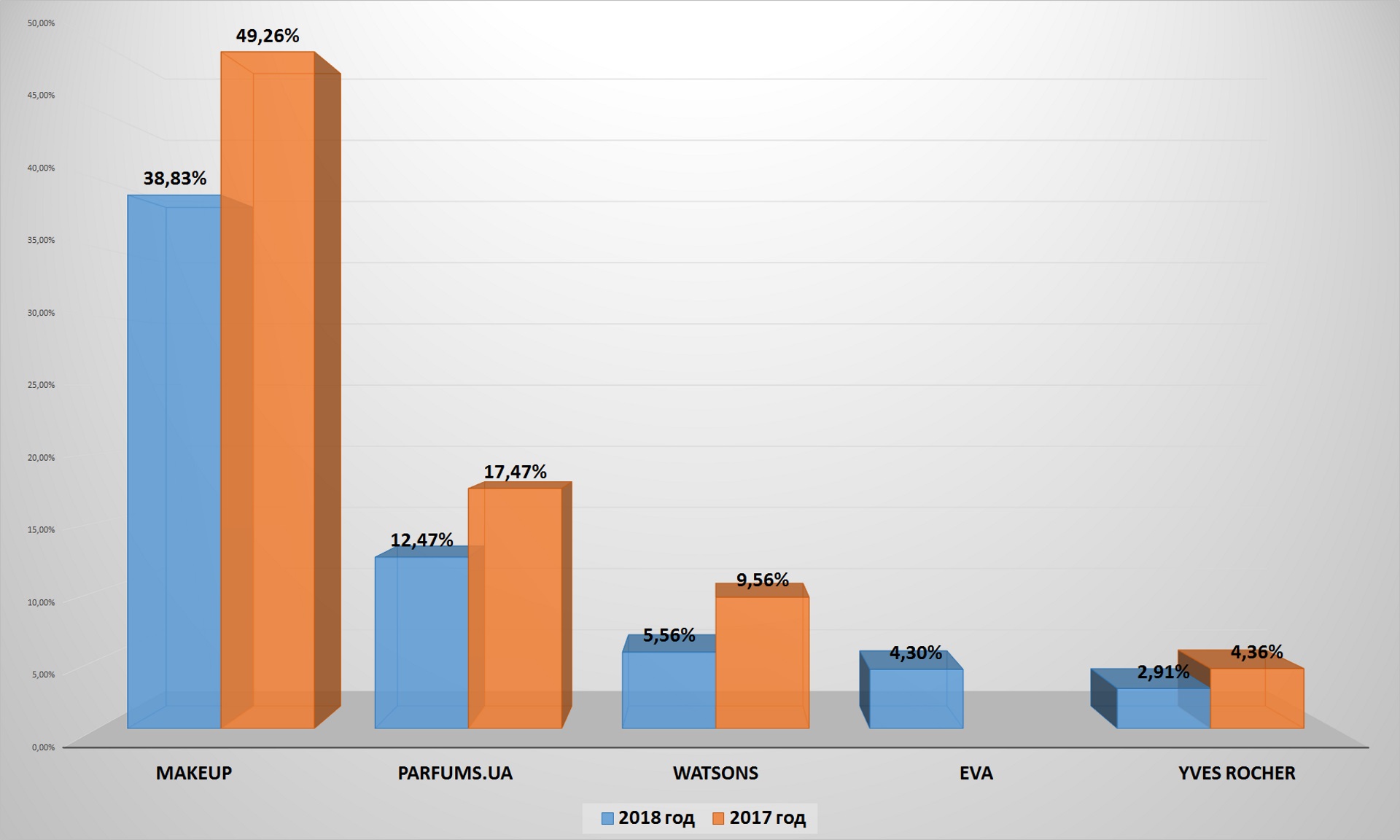

Деякі зміни й в цьому сегменті. Найбільша офлайнова мережу магазинів для краси і здоров’я EVA почала підкорювати і простори інтернета. Та відразу домоглася охоплення в 4,3% від всієї активної аудиторії даного напрямку. З огляду на, що у всіх інших гравців ринку охоплення впали – гарний показник.

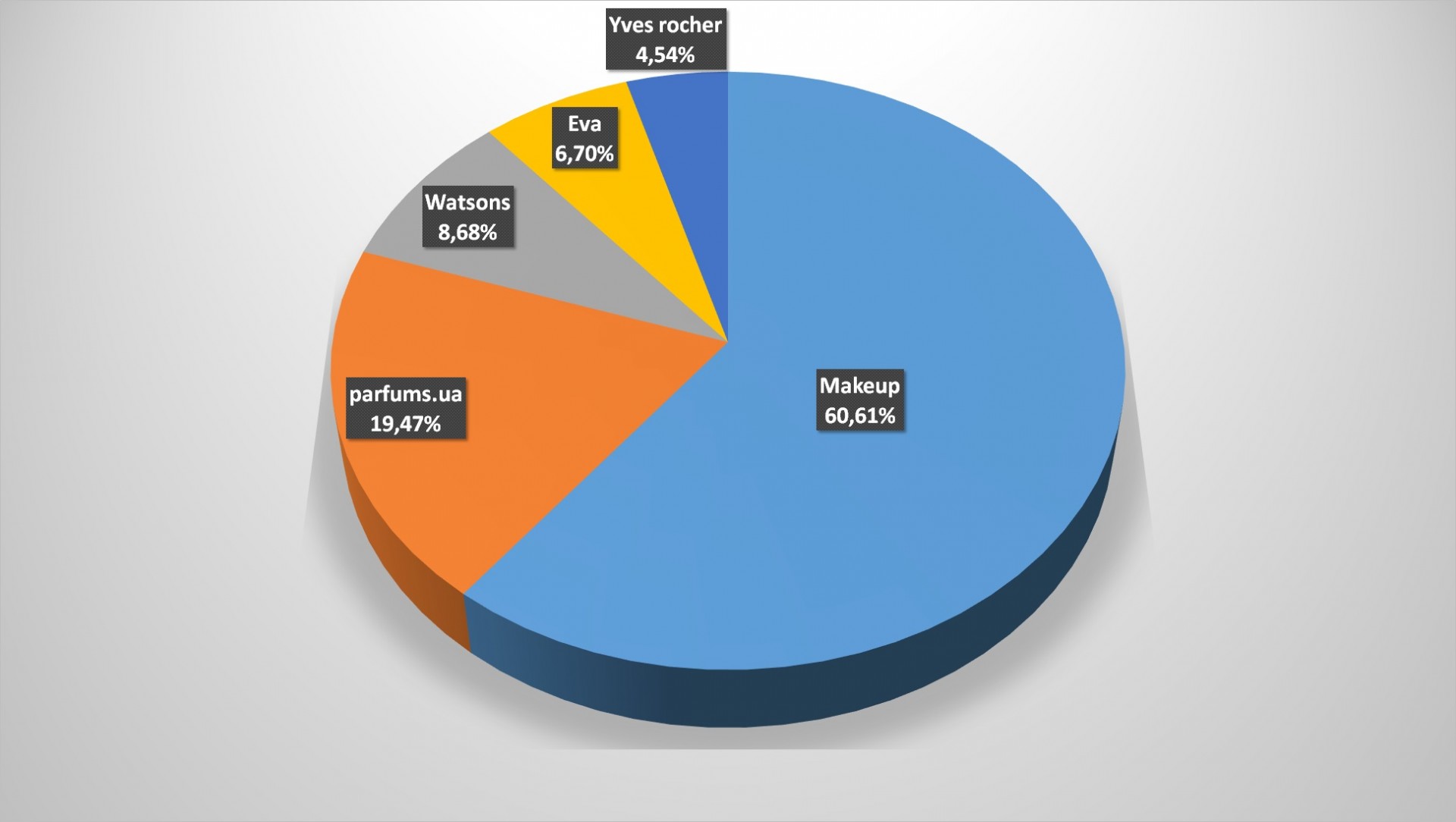

В той же час серед топ–5 є лідер, які категорично відмовляється здавати позиції – makeup.ua. З «великої п’ятірки» він власноруч охоплює 61% аудиторії, тому іншим наблизитися до нього буде проблематично. Однак в цілому позиції та охоплення рітейлерів товарів для краси не змінилися – тільки замість letu.ua в топ–5 увійшла EVA.

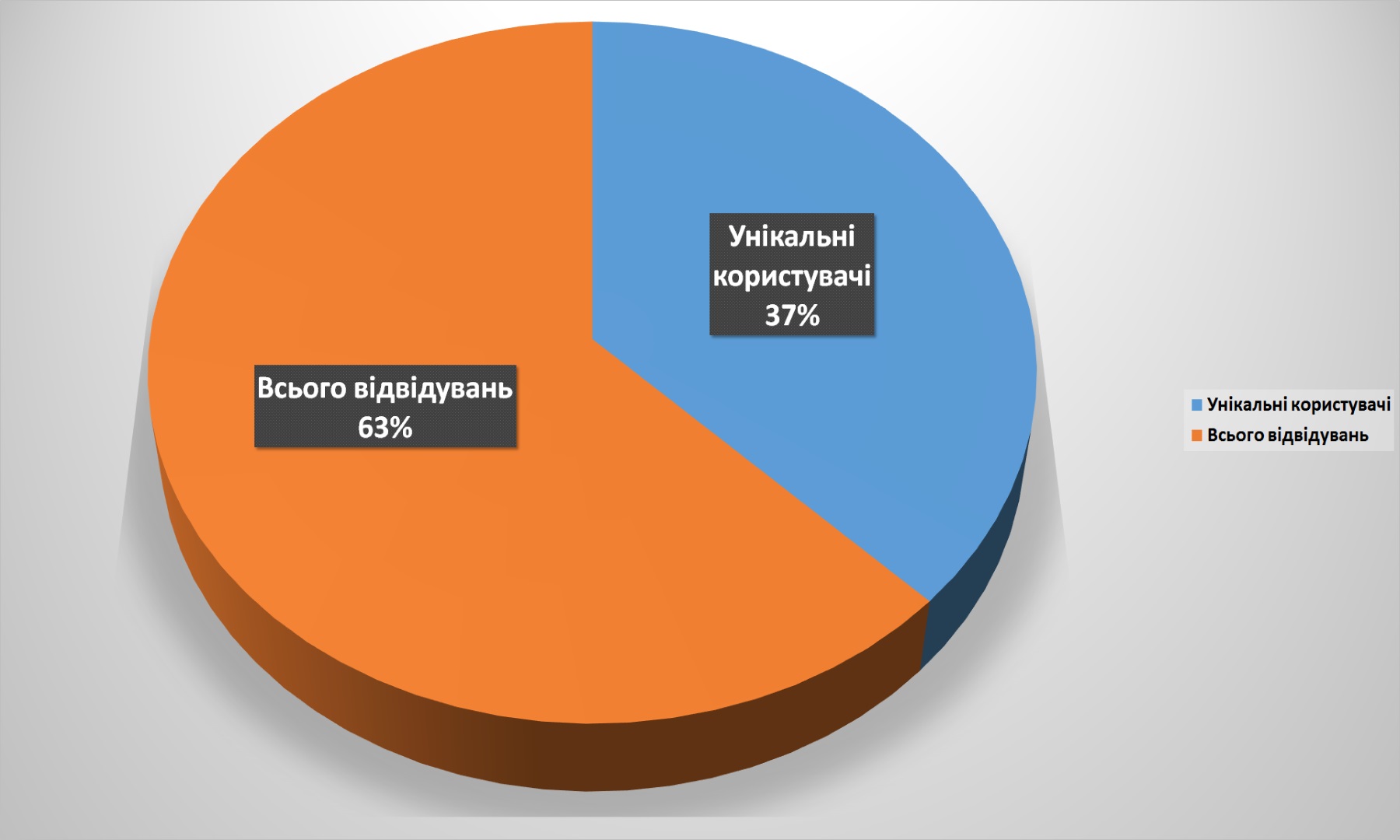

Лояльності покупців інтернет–магазинів drogerie можуть позаздрити багато хто – 63% повторних візитів, що помітно вище, ніж в середньому по ринку. Нехай за рік цей показник виріс і незначно (на 1%), але в даному випадку стабільність – ознака класу.

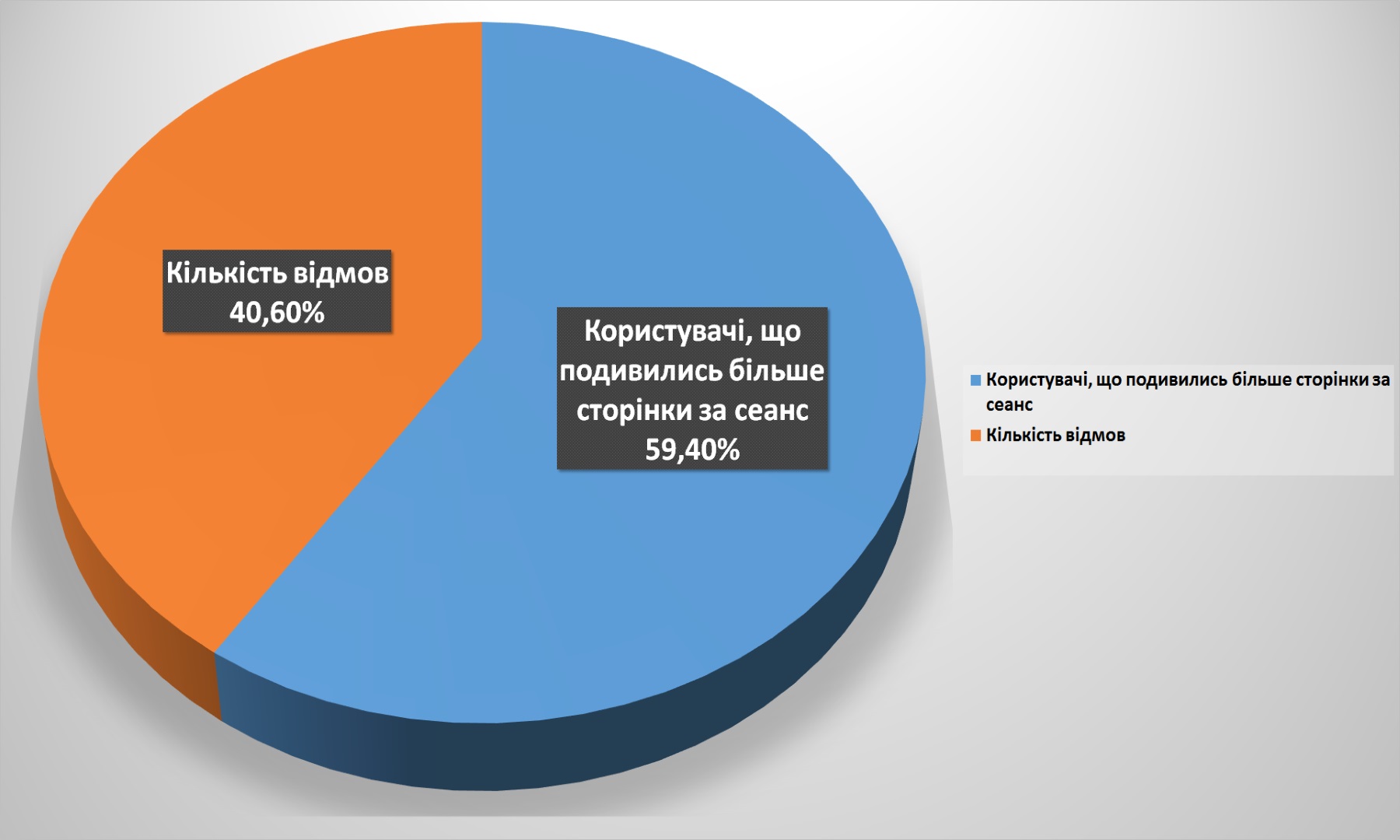

Порівняно невисока й кількість відмов – 40,6%. За рік вона зросла на 1,7%, але приводів для занепокоєння у продавців косметики та предметів гігієни все ще немає.

Основні канали входу – традиційні: органічний пошук і прямі заходи. В сумі вони дають 64% трафіку. Як у всіх українських онлайн–рітейлерів різко впали переходи по посиланнях, розміщених на інших порталах (з 17 до 4%), що зайвий раз доводить, що час банерної реклами та крос–посилань вже в минулому.

Левову частку переходів з соціальних мереж онлайн–рітейлерам сегмента drоgerie приносить Facebook. У їхньому випадку це найефективніший інструмент залучення споживачів на сайт.

Користувачів мобільних пристроїв в порівнянні з 2017–м стало менше: 57% проти 71%, але вони все ще переважають. Цікаво, чи збережеться тренд зниження ролі m–commerce, або це разове явище, викликане тим, що покупці не задоволені зручністю та функціоналом мобільних версій інтернет–магазинів?

Вікова палітра покупців інтернет–магазинів косметики та товарів для здоров’я досить різноманітна. Практично всі споживачі в тому чи іншому випадку купують різні категорії продукції онлайн.