В Бухаресте открылся первый магазин Aurora — 50-й магазин сети в Румынии

11 июля 2025 года в Бухаресте открылся 50-й магазин Aurora в Румынии. Группа компаний Аврора продолжает активно...

06.12.2018 12:00

06.12.2018 12:00 Іван Зайцев

Іван ЗайцевАссоциация ритейлеров Украины презентует второй ежегодный аналитический отчет по работе крупнейших игроков отечественного e-commerce в разных сегментах.

Все ритейлеры, в том числе и работающие в онлайн-торговле, стараются как можно лучше узнать своего покупателя. И одновременно сравнить: чем отличается их клиент от покупателя конкурента, да и кто вообще интересуется приобретением того или иного товара в интернете. Онлайн-магазинам собрать и проанализировать подобную информацию не в пример проще, чем их офлайн-коллегам: современные сервисы предоставляют возможность получить практически любые данные.

Мы поставили себе цель подготовить самый масштабный анализ украинского рынка e-commerce, составить приблизительный портрет отечественных потребителей, покупающих товары онлайн, а также проанализировать показатели ведущих интернет-магазинов в разных сегментах.

А затем полученные данные сравнить с результатами прошлогоднего исследования и выяснить: какие тенденции преобладают в украинском e-commerce, на что стоит обратить внимание онлайн-игрокам, как за год изменилось поведение потребителей, доли охватов рынка и так далее.

Для сбора информации использовались сервисы Similarweb и alexa.com, которые дополнялись данными из других открытых источников.

Кроме общего отчета мы подготовили детальный анализ по различным подсегментам e-commerce. Чтобы избежать сравнения игроков с несопоставимыми показателями, мы выделили в отдельную категорию универсальные магазины (такие как Rozetka), где можно купить практически что угодно – от бижутерии и блесен до снегоходов, яхт и профессиональной техники. Вместе с тем, в отчете отсутствуют классические маркетплейсы – olx, prom и другие – поскольку они не реализуют собственные товары, а выступают площадкой для контакта покупателя и продавца.

Анализировался период с 1 ноября 2017 года по 31 октября 2018-го, поскольку у ритейлеров разного профиля разные «пиковые» периоды продаж, а выбранный временной отрезок давал возможность охватить все возможные колебания спроса. В исследовании рассмотрены восемь сегментов: универсальные магазины, портативная электроника и гаджеты, техника для дома, fashion, товары для спорта, ювелирный ритейл, товары для детей, косметика и drogerie. В каждом из них учитывались несколько параметров: возраст пользователей, основные каналы входа, используемые устройства (ПК и ноутбуки или смартфоны и планшеты), количество уникальных заходов и отказов, преобладающие социальные сети в конкретном сегменте.

Как и любая аналитика, данный отчет позволяет онлайн-ритейлерам узнать свои слабые и сильные стороны, познакомиться с портретом покупателя в сегменте и сравнить его со своими данными о собственных клиентах. Кроме того, сведения об основных каналах траффика и самых эффективных социальных сетях помогут скорректировать SEO и SMM-стратегии продвижения для повышения узнаваемости бренда и привлечения новых пользователей, оценить необходимость и перспективы создания и внедрения мобильных приложений и адаптивной верстки, а также извлечь много другой полезной информации.

Надеемся, наш аналитический отчет окажется вам полезным!

Анализ украинских интернет-магазинов в целом

Портативная техника и электроника

Товары для спорта и активного отдыха

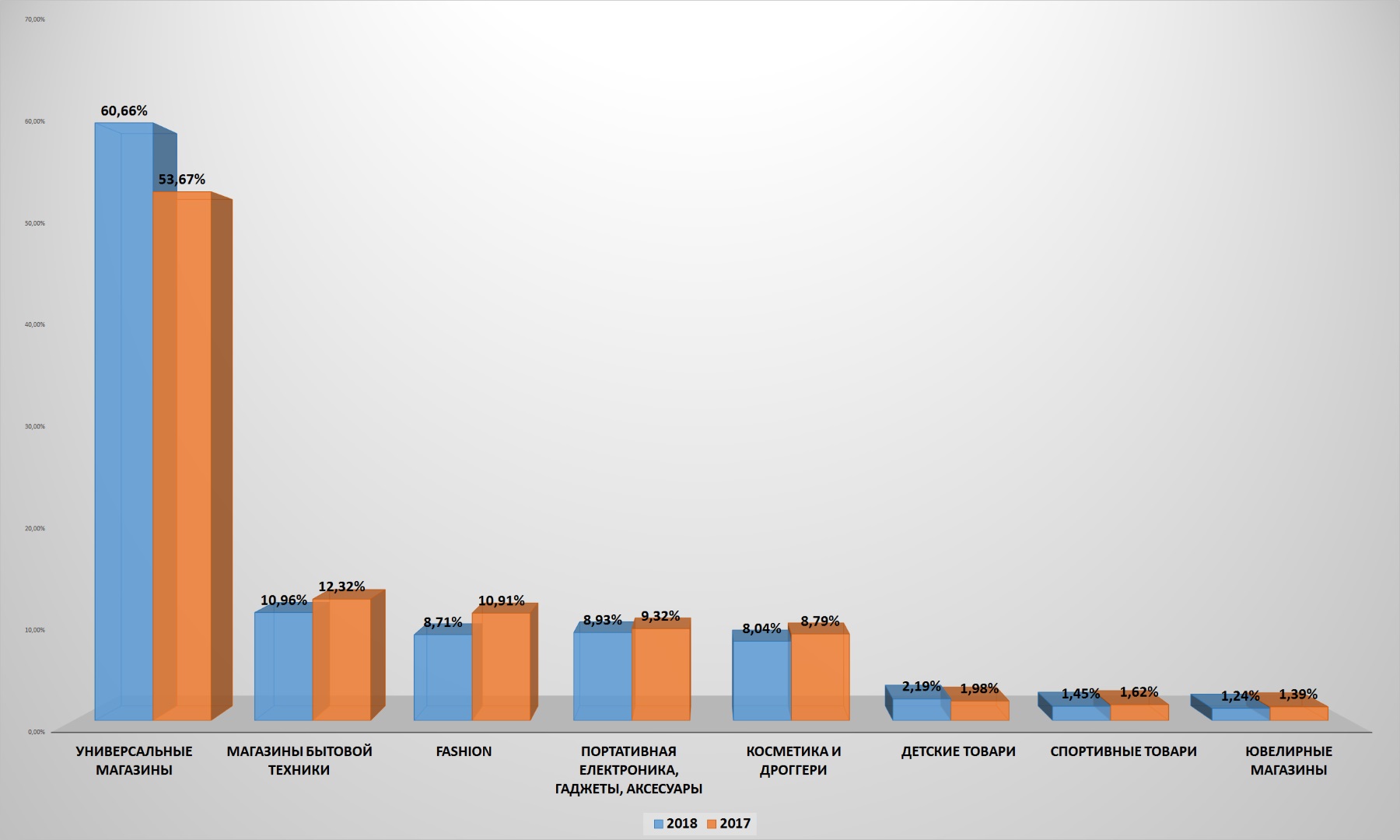

Если брать отечественный e-commerce в целом, то самый популярный сегмент интернет-магазинов очевиден, и по сравнению с прошлым годом не изменился: универсальные порталы, где можно купить все – от зубочисток до геймерских компьютеров и не только. За год, прошедший с прошлого исследования, они только нарастили охват аудитории – с 53,67 до 60,66% пользователей UAnet – и упрочили свое лидерство.

Все диаграммы можно увеличить, нажав на изображение

В то же время другие сегменты украинской онлайн-торговли несколько потеряли в охвате, что не может не удивлять: ведь по всем данным объем продаж через интернет в нашей стране растет на 20-30% ежегодно. Так, второе по охвату направление – бытовая техника – потеряла 1,3% охвата аудитории, третье – fashion – 2,2%, четвертое – гаджеты и электроника – 0,4% и так далее. Кроме «универсалов» незначительно нарастили аудиторию лишь интернет-магазины детских товаров – на 0,2%.

Впрочем, все эти колебания в большинстве случаев находятся в пределах статистической погрешности и могут объясняться, например, общим ростом количества пользователей UAnet, локальными изменениями потребительских предпочтений и другими малопрогнозируемыми факторами.

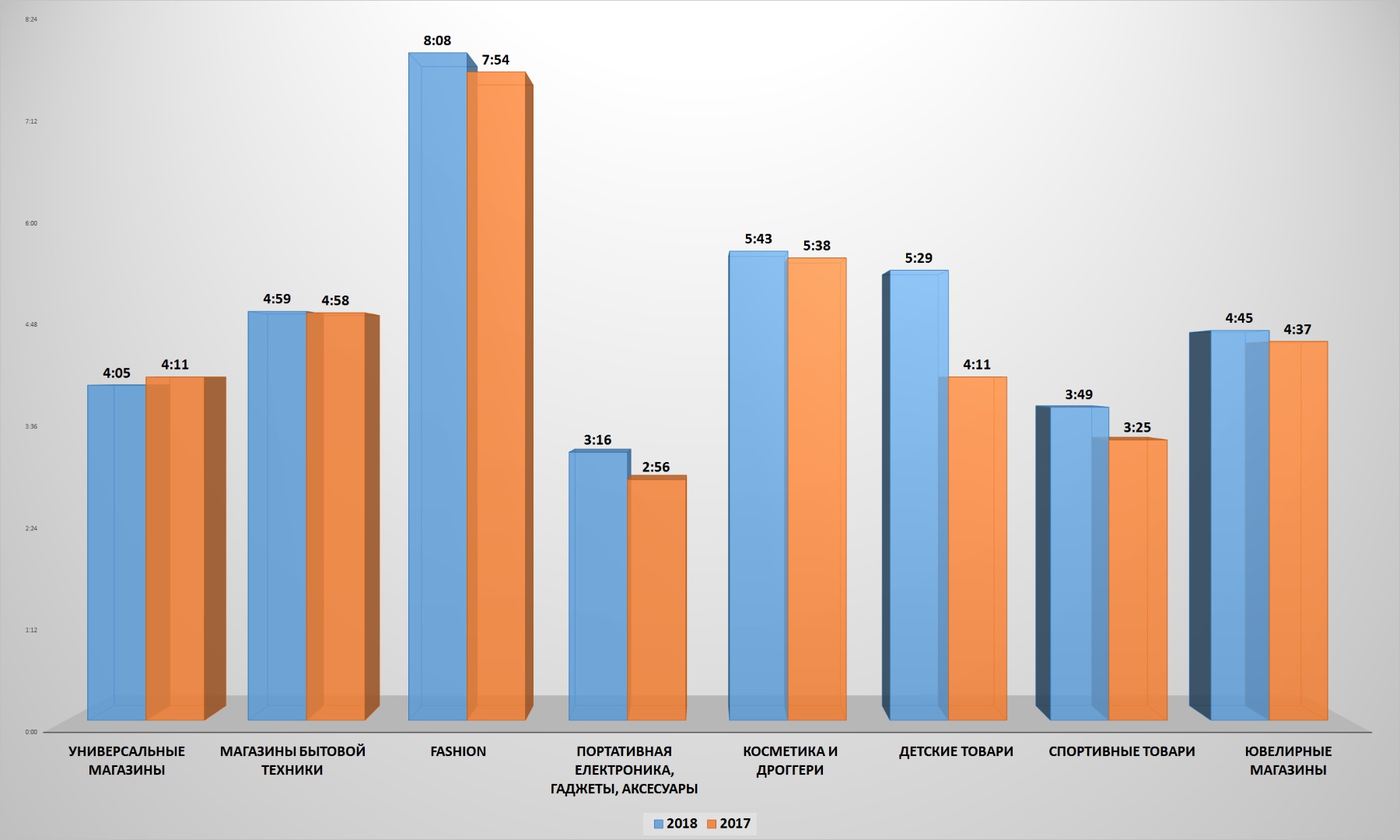

Но если по охвату аудитории «универсалы» вне конкуренции, то по двум иным ключевым показателям – времени пребывания на сайте и глубине просмотра – лидируют другие сектора. Дольше всего пользователи остаются на сайтах fashion-ритейлеров: более 8 минут. На втором месте по длительности – сегмент косметика и drogerie, на третьем – детские товары.

Причем именно порталы, предлагающие товары для юных украинцев смогли нарастить время пребывания потребителя на сайте магазина заметнее всех: на 1 минуту и 18 секунд. Остальные о подобных успехах могут только мечтать: к примеру, на универсальных порталах пользователи стали проводить даже меньше времени, чем в 2017-м.

Быстрее всех, как и в прошлом году, покупатели определяются с выбором портативной электроники, гаджетов и аксессуаров. Скорее всего, клиенты уже заранее знали, что им нужно, и лишь уточняли отдельные технические характеристики и нюансы.

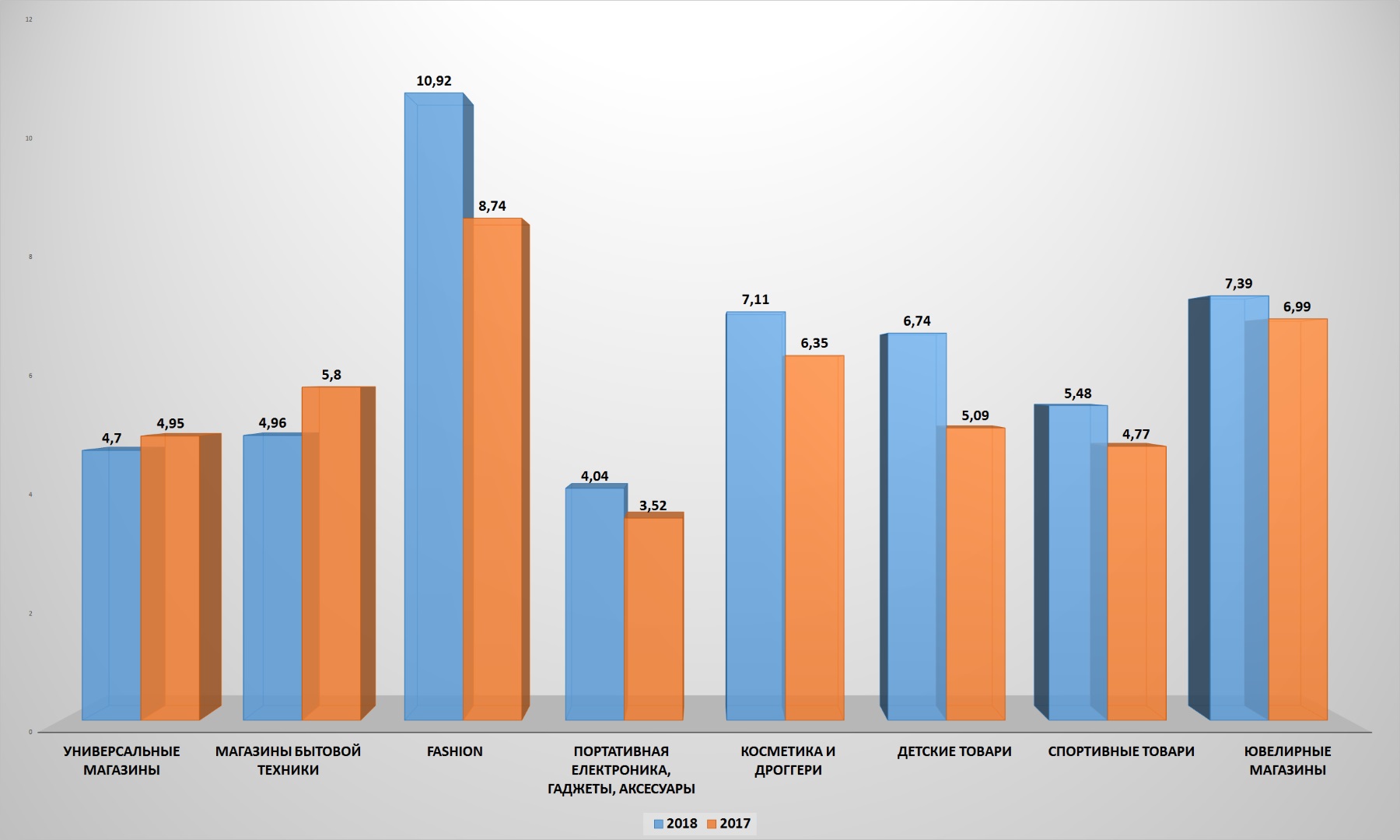

Соответствует времени пребывания на сайте у Fashion-ритейлеров и глубина просмотра: в среднем пользователь, чтобы выбрать понравившийся товар, просматривает почти 11 страниц с нарядами. Характерно, что по сравнению с прошлым годом этот показатель значительно вырос: тогда он составлял «только» 8,7 страниц, что, впрочем, не помешало интернет-магазинам одежды быть уверенными лидерами.

Второе место по глубине просмотра сохранил сегмент «косметика и drogerie». Возможно, потому, что большинство клиентов данных онлайн-магазинов – представительницы прекрасного пола, и чтобы сделать выбор им нужно тщательно изучить предлагаемый ассортимент.

Снизилась количество переходов со страницы на страницу у двух категорий: универсальные магазины и бытовая техника и электроника. Или потребители стали выбирать товар быстрее, или уменьшилось предложение, что, впрочем, маловероятно.

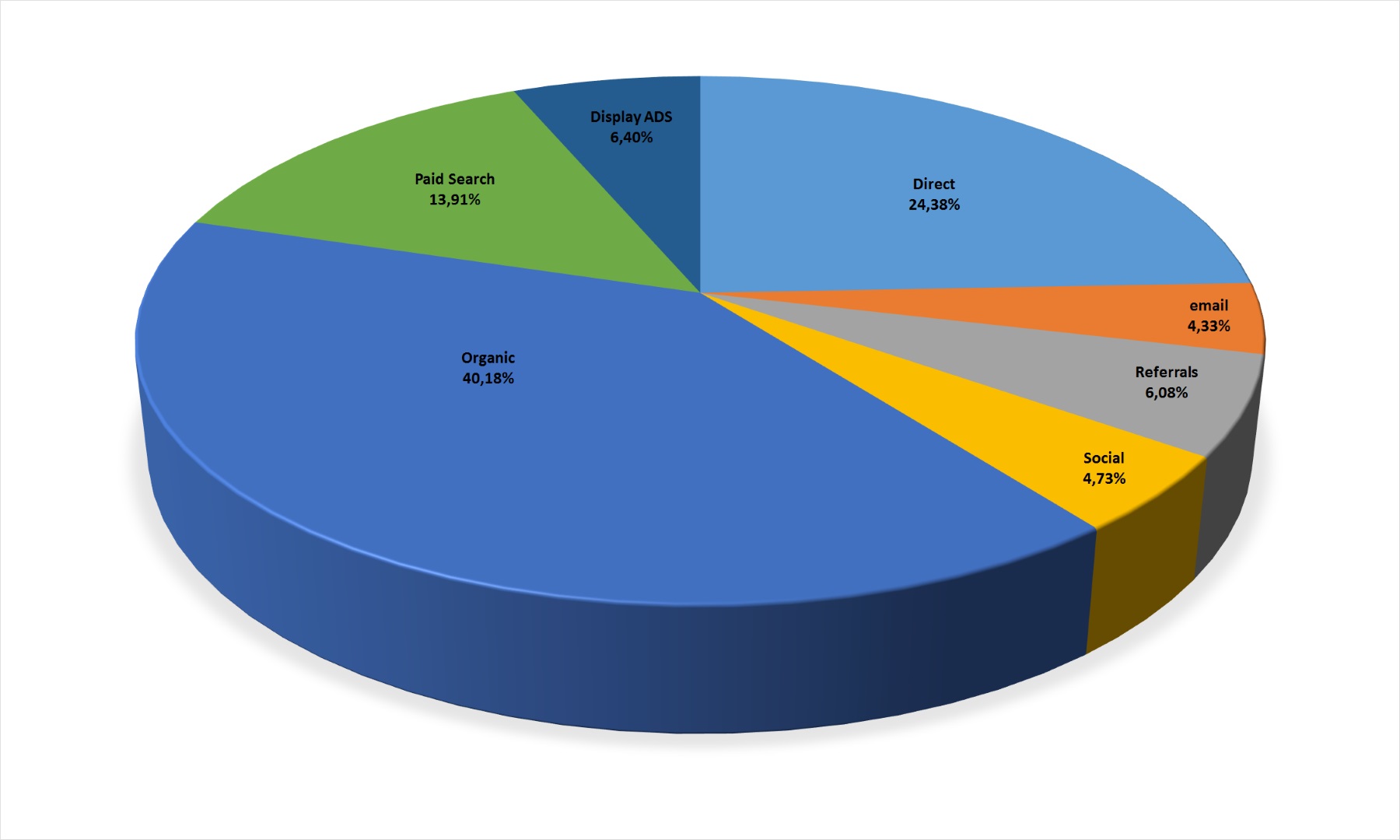

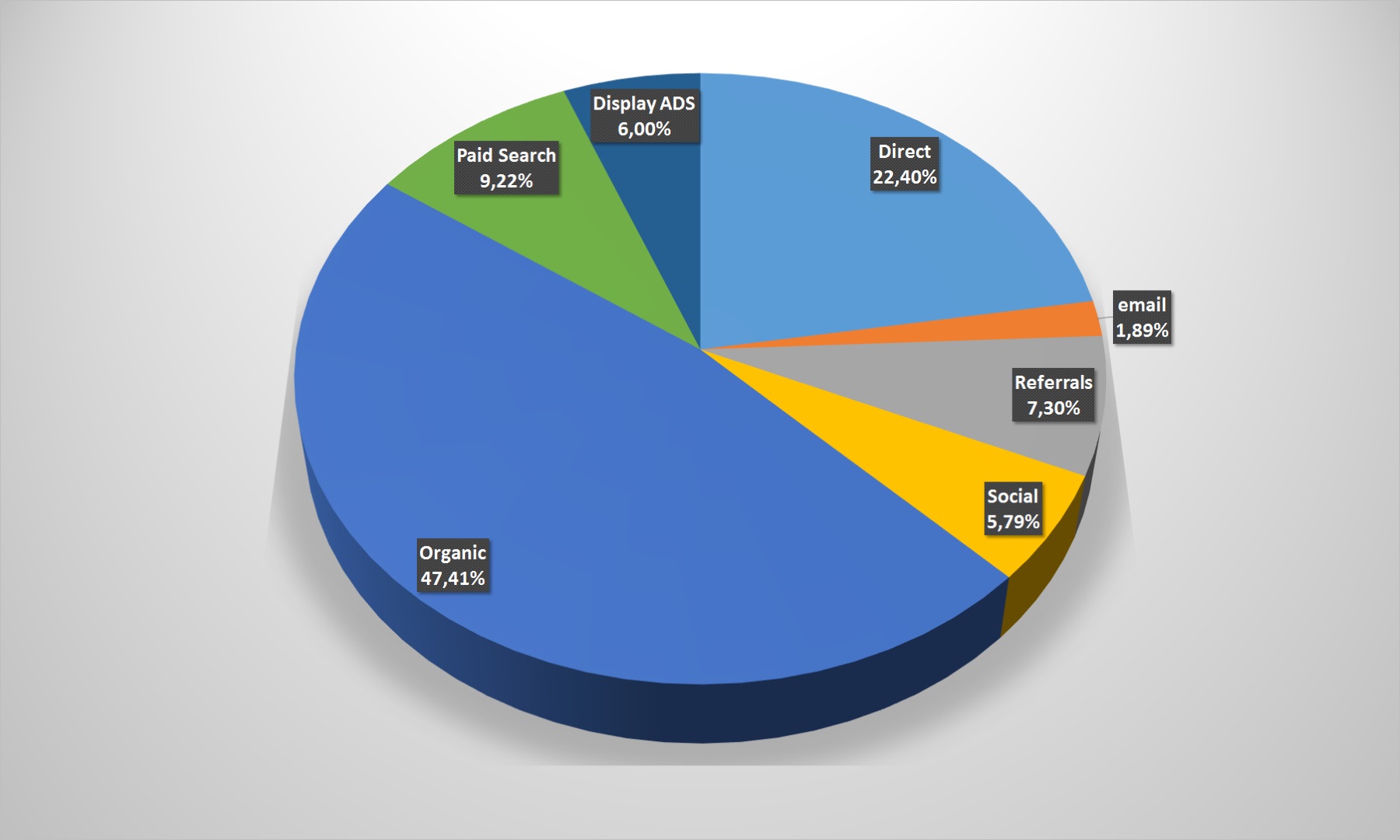

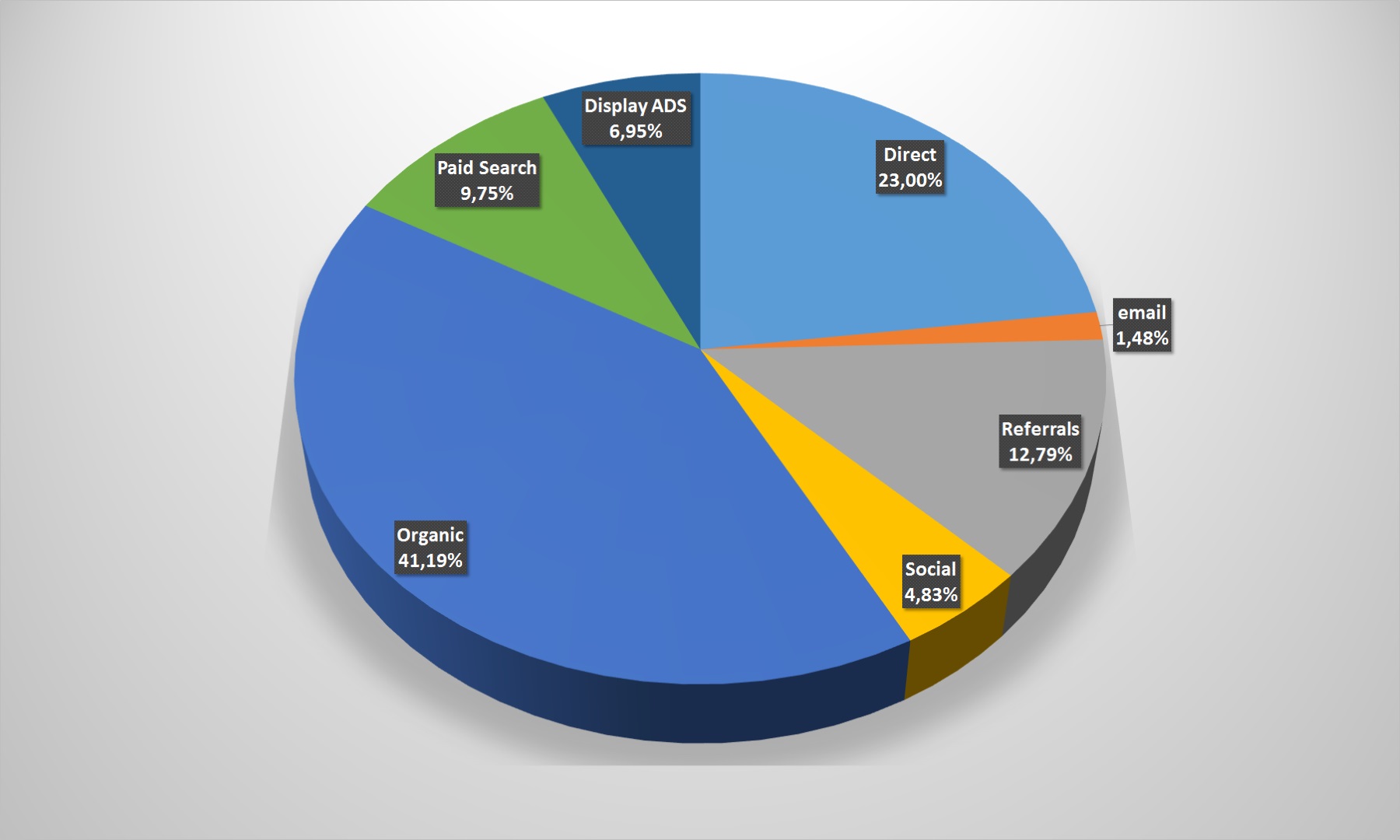

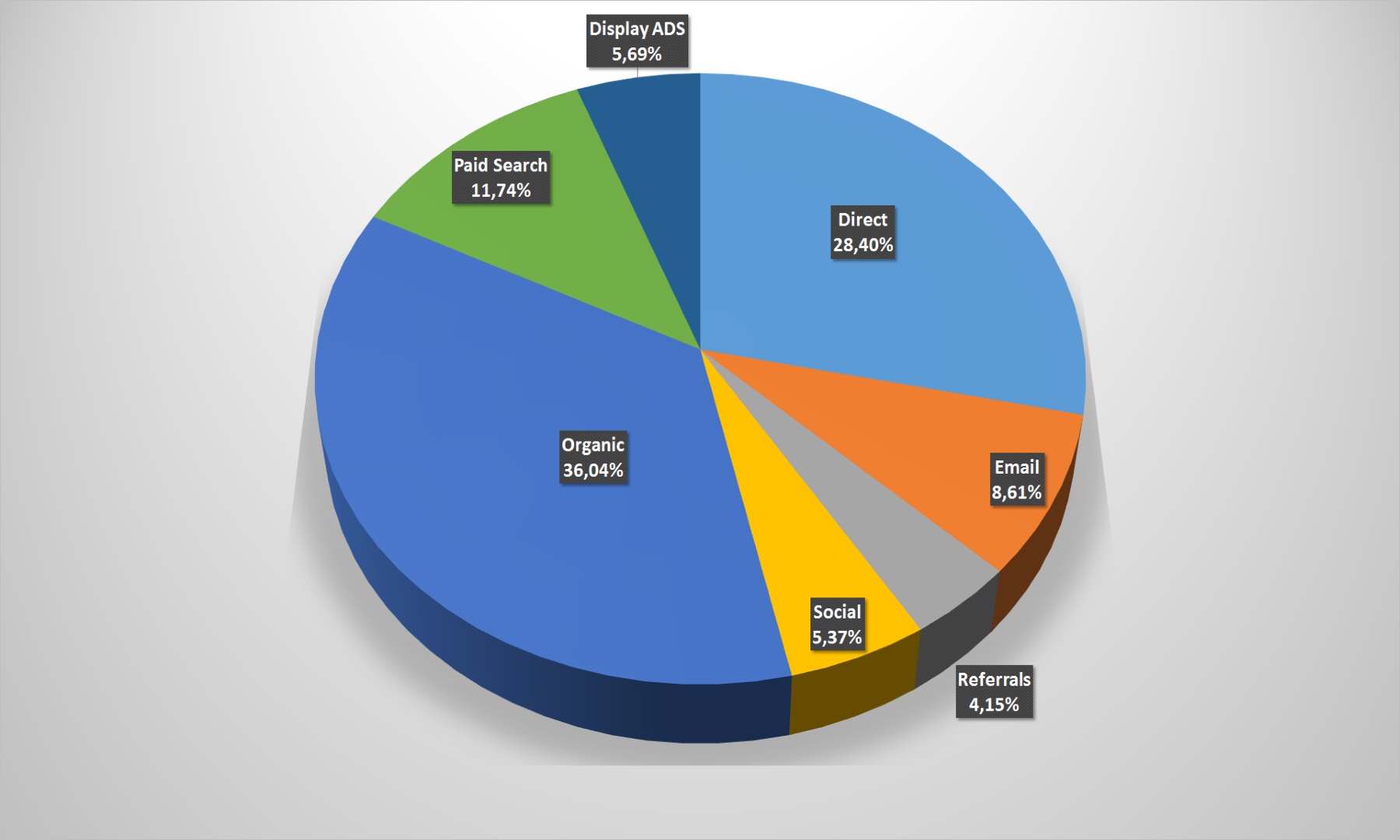

По точкам входа, или как пользователи попадают на сайт ритейлеров. Два основных канала: органический поиск (в google и других поисковых системах) и прямые заходы (direct, когда покупатель сразу идет на портал магазина). Доля обоих каналов выросла по сравнению с прошлым годом на 3% и 5% соответственно. То есть сейчас привлечь потребителя путем e-mail-рассылок, платной рекламы, перекрестных ссылок становится все сложнее. Контент, лояльная аудитория и SMM-продвижения – вот в чем секрет успеха!

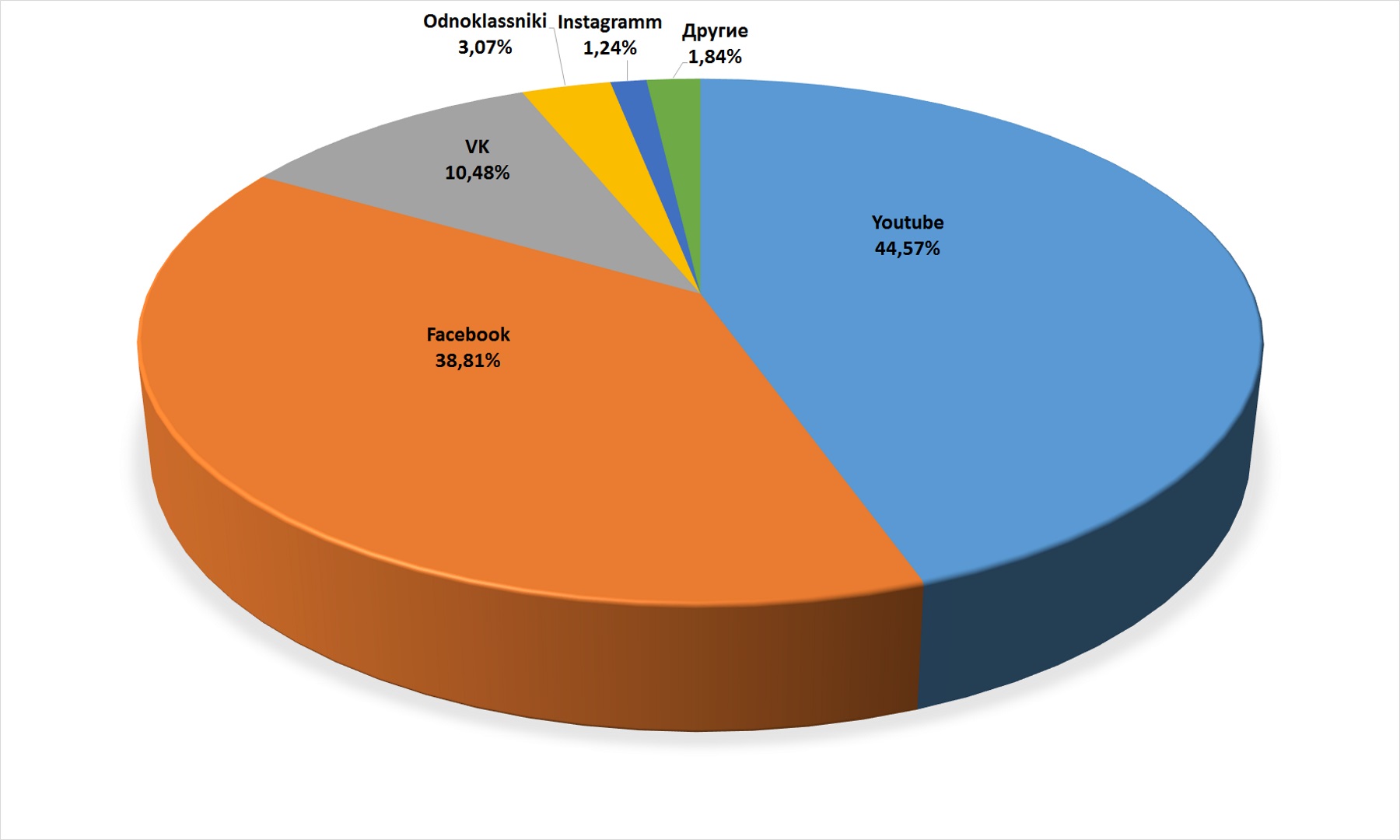

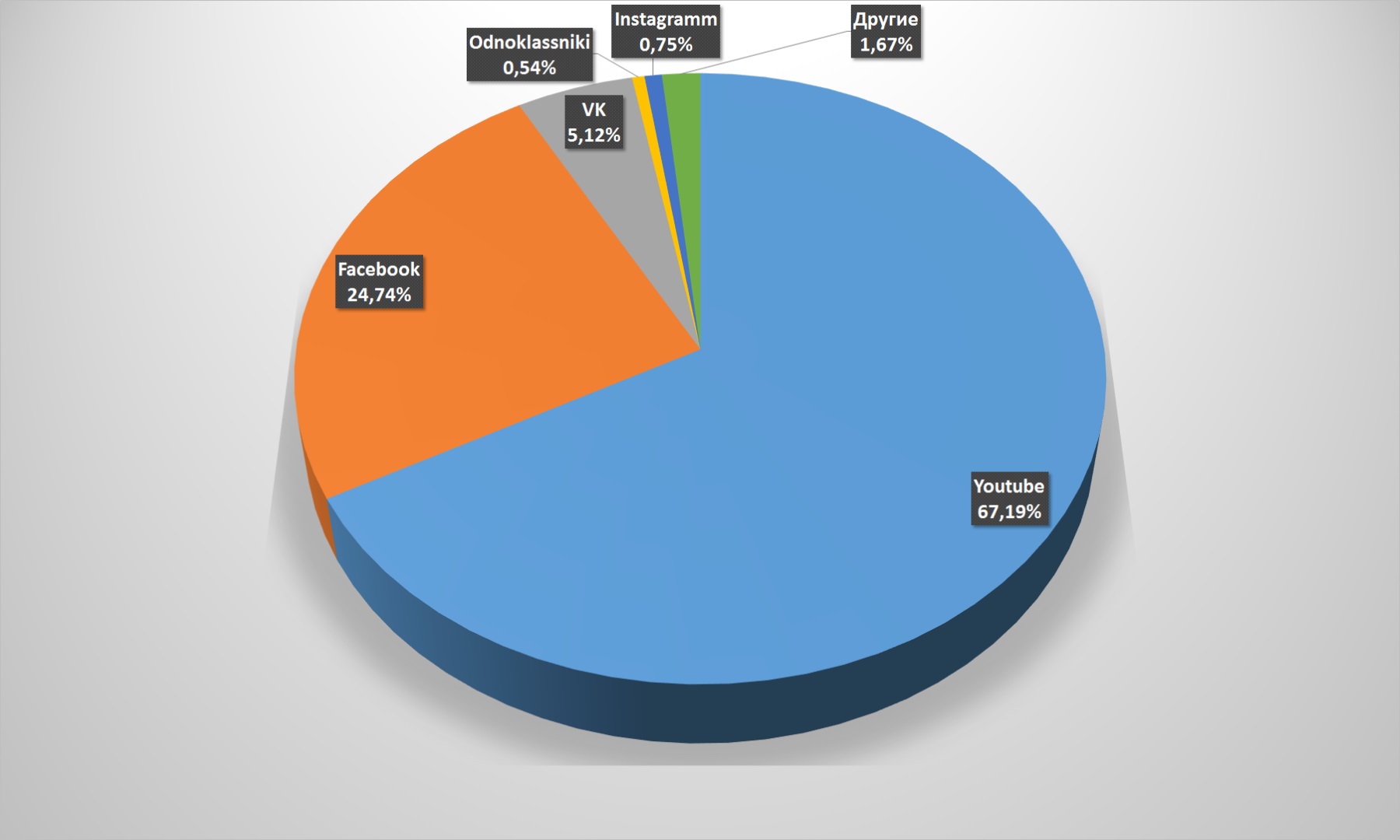

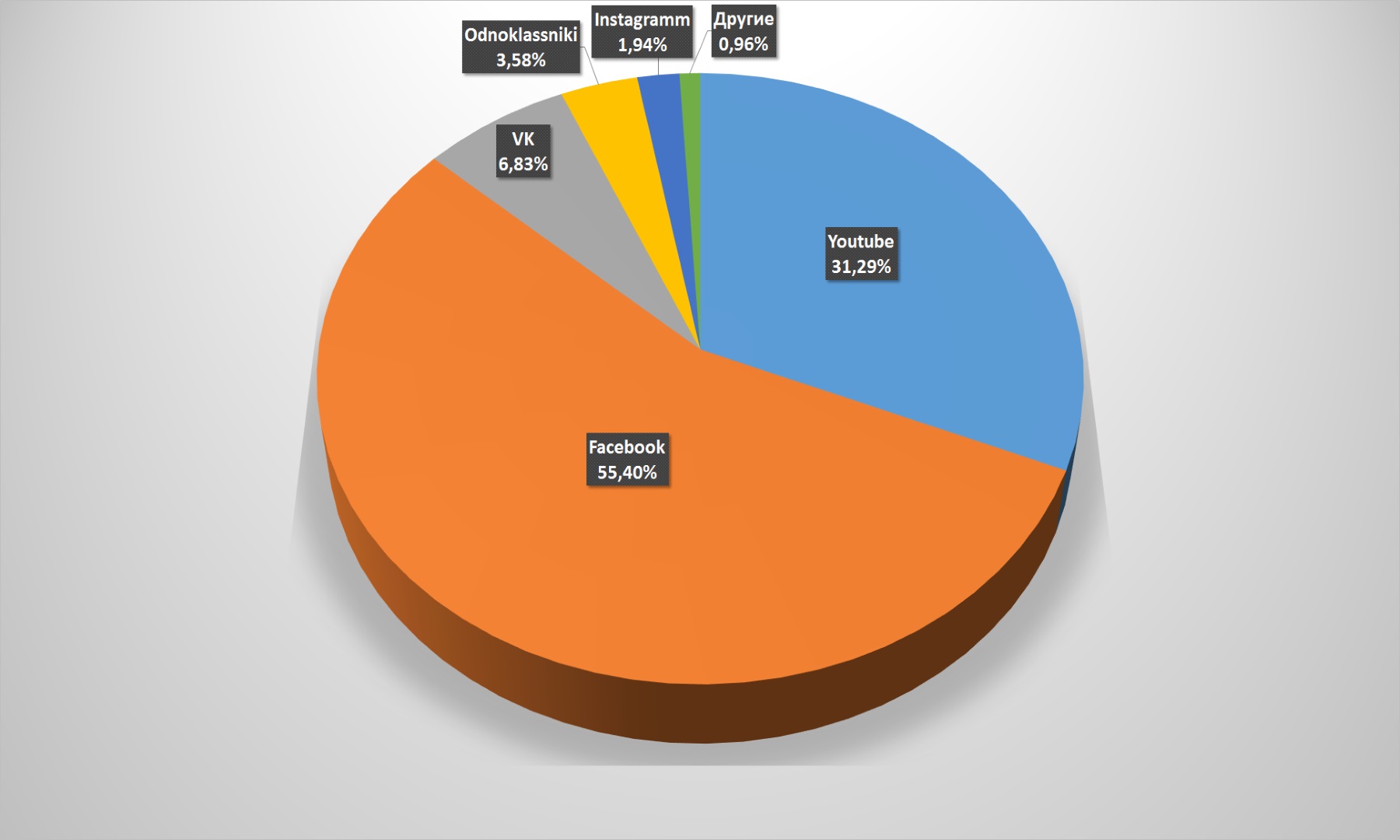

Если же анализировать траффик из социальных сетей отдельно, то он обеспечивает всего 4,73% переходов на сайт продавца. И основными поставщиками траффика остаются YouTube (44,57%) и Facebook – (38,81%). По сравнению с 2017-м незначительно сократилась доля Vkontakte – с 12,93% до 10,48%. Остальные соцсети остаются малозначимыми для привлечения пользователей в интернет-магазины.

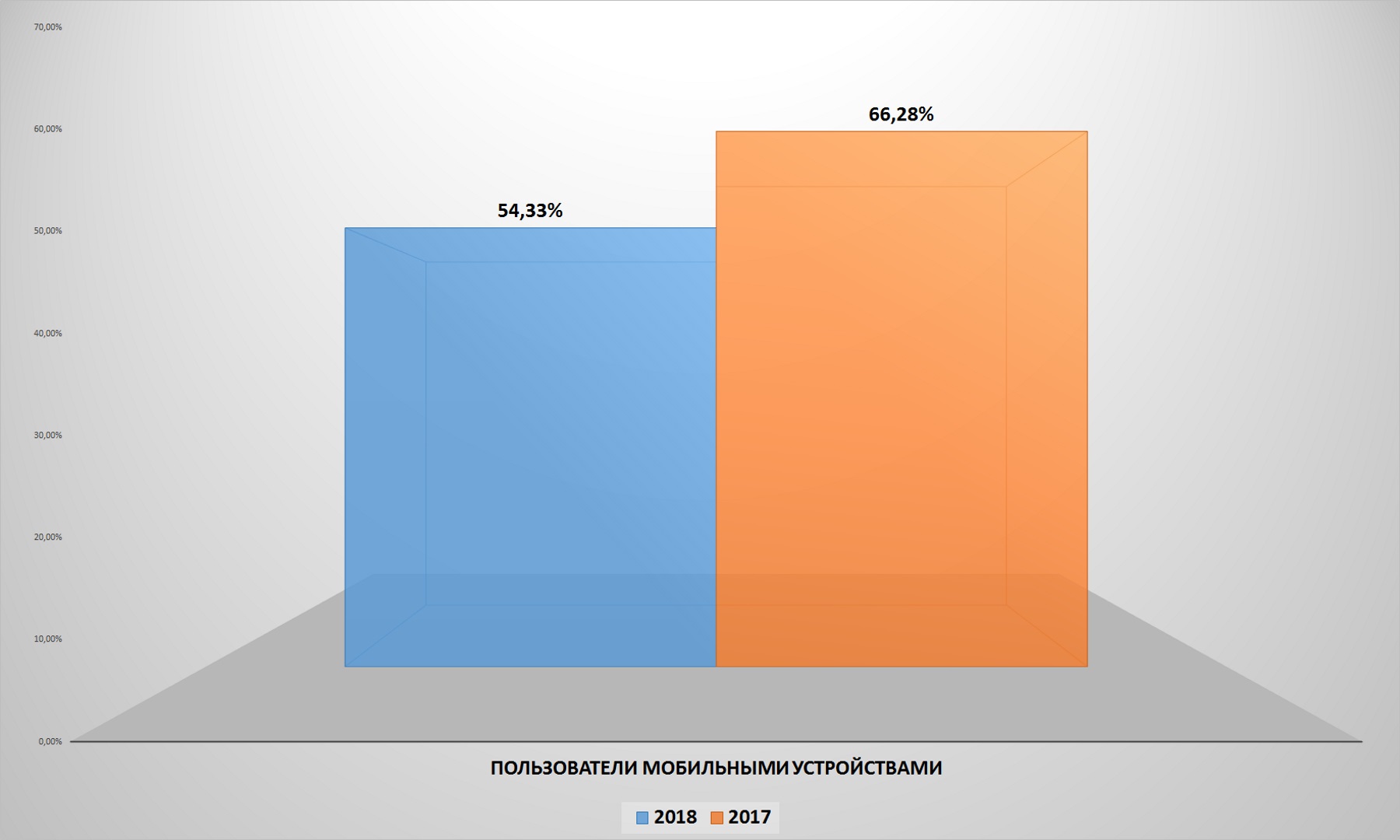

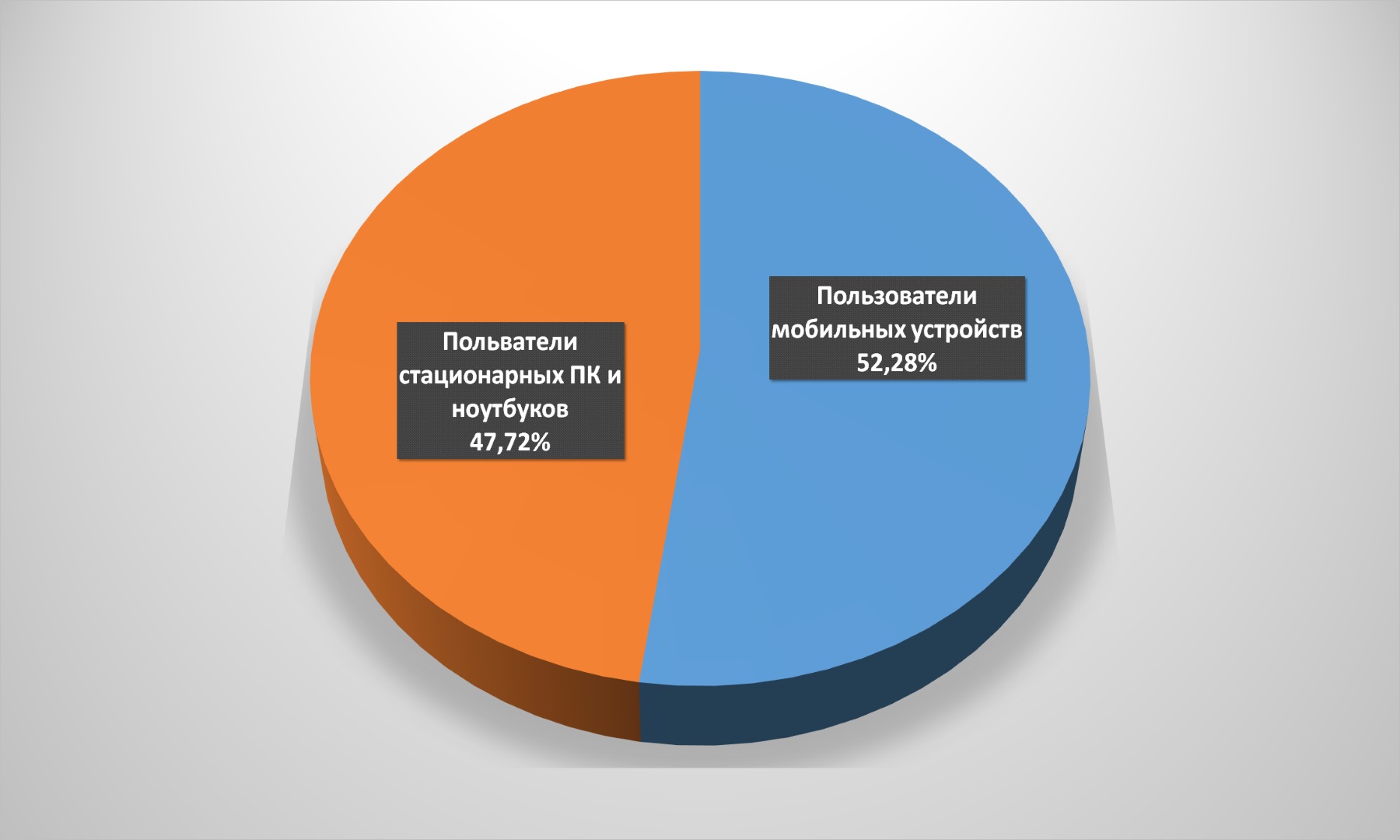

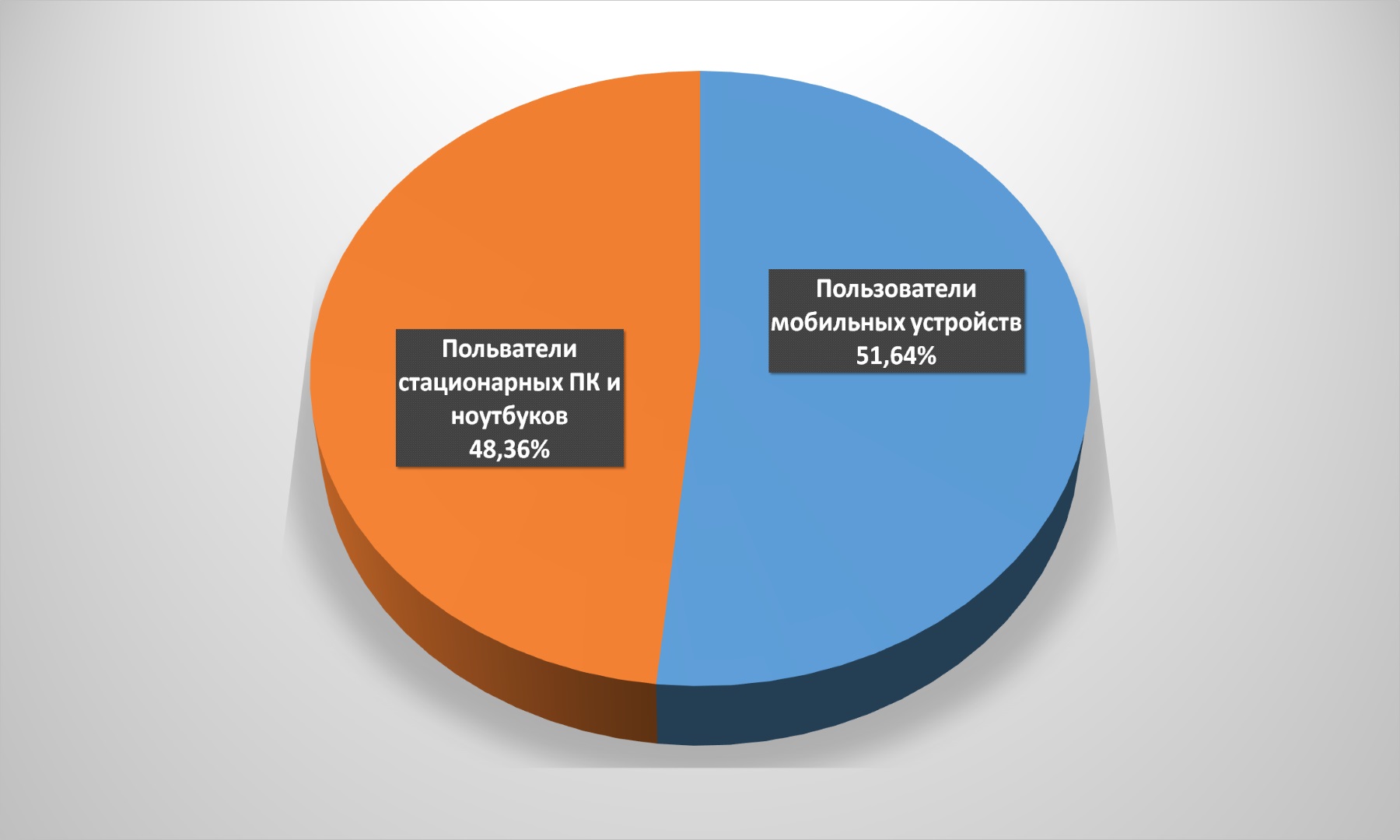

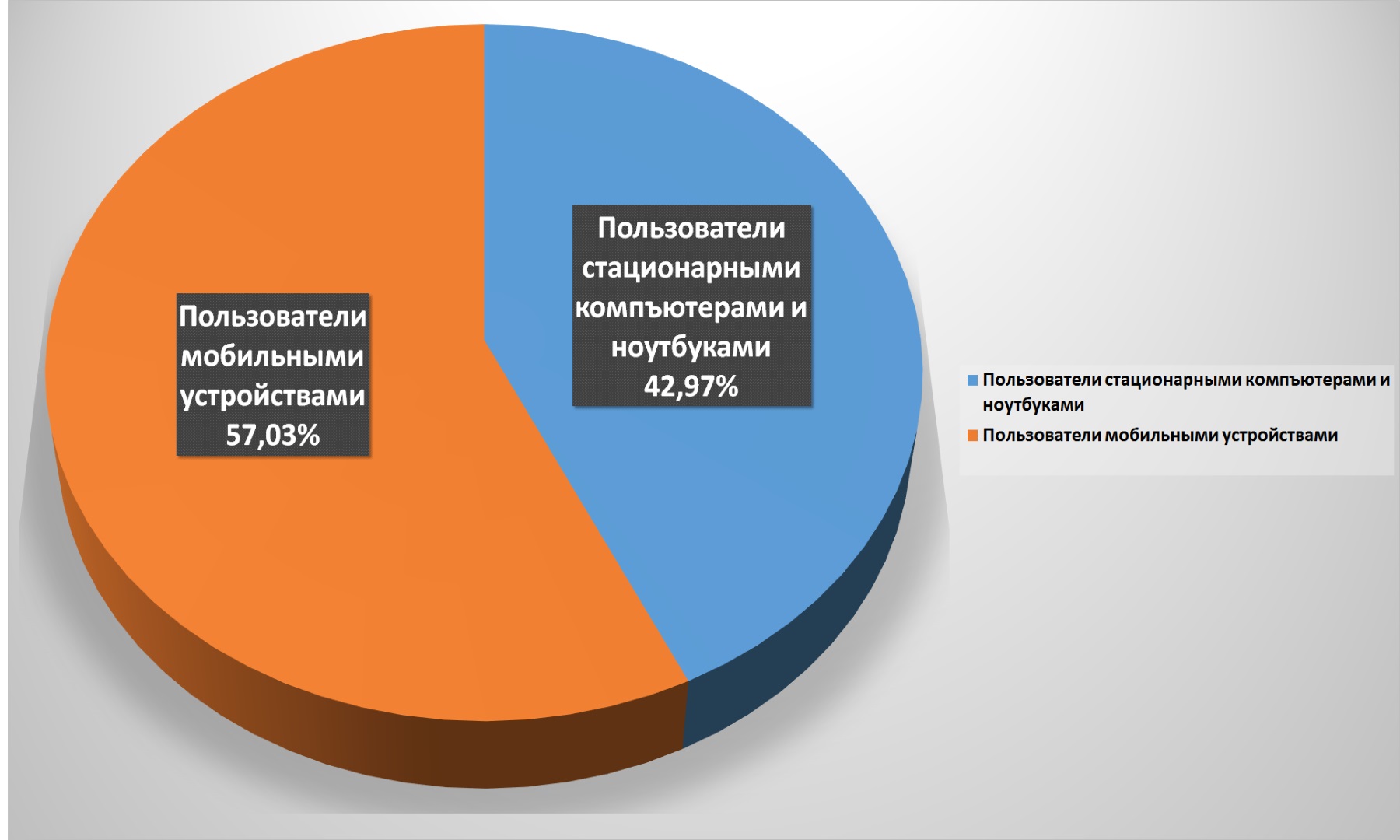

Что удивительно: если сравнивать с прошлым годом, то заметна упала доля заходов с мобильных устройств. Все эксперты отмечают растущую роль m-commerce и советуют уделять пристальное внимание развитию этого направления для онлайн-ритейлеров, однако факт остается фактом: если в 2017-м на сайт магазинов с мобильных заходили 66,28% пользователей, то в этом – только 54,33%. Возможно, игрокам рынка электронной торговли стоит проанализировать функционал и удобство мобильных версий своих порталов и скорректировать тактику, сделав сайты более удобными для пользователей.

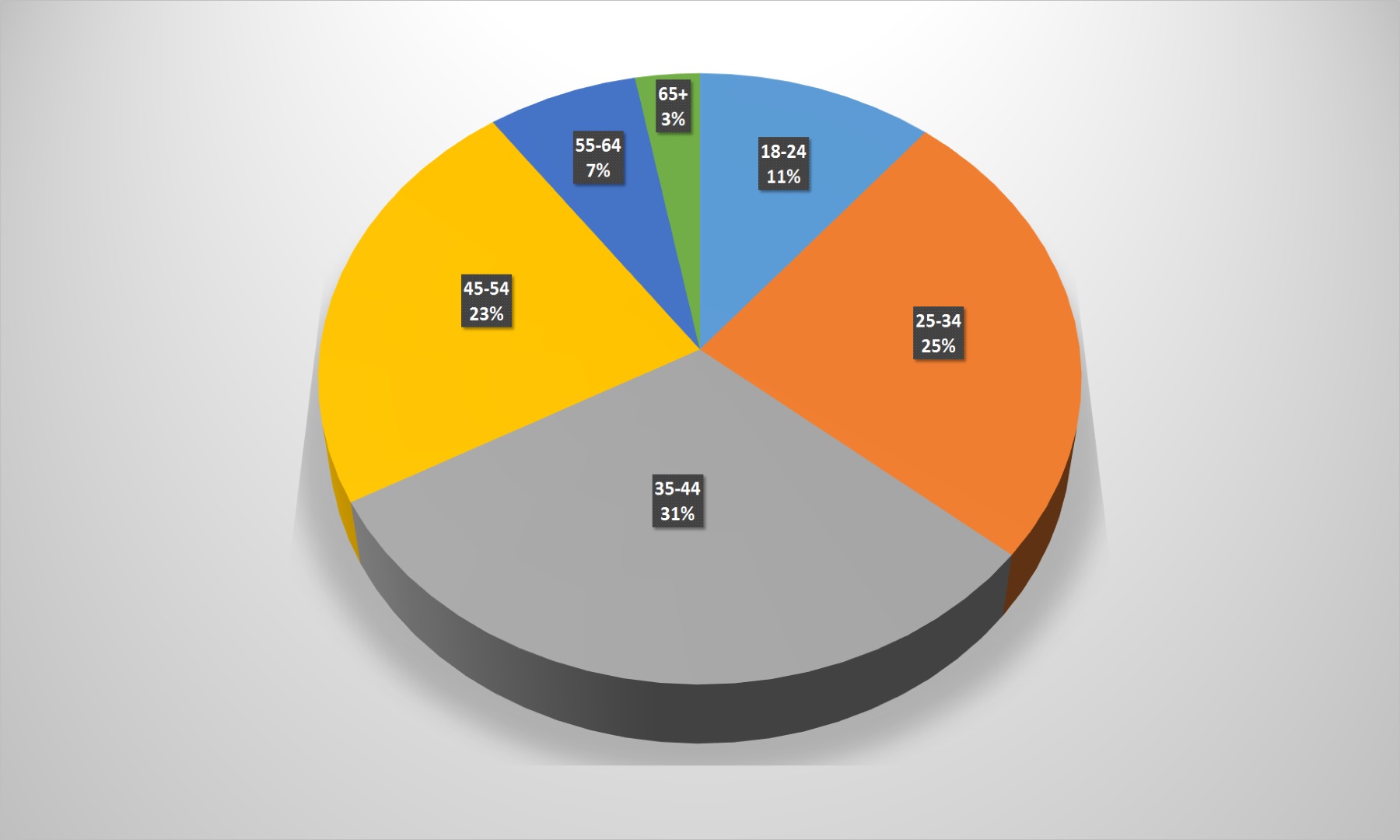

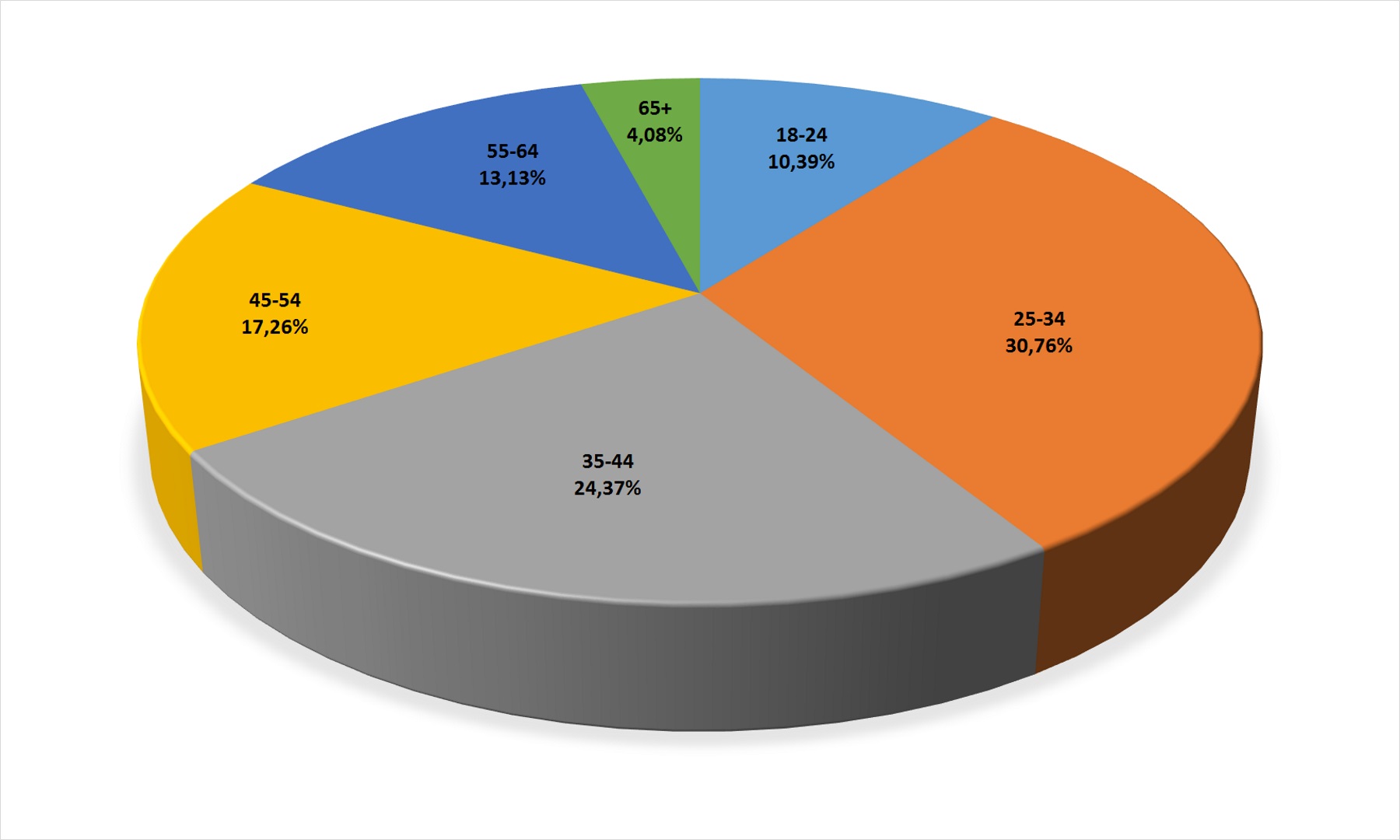

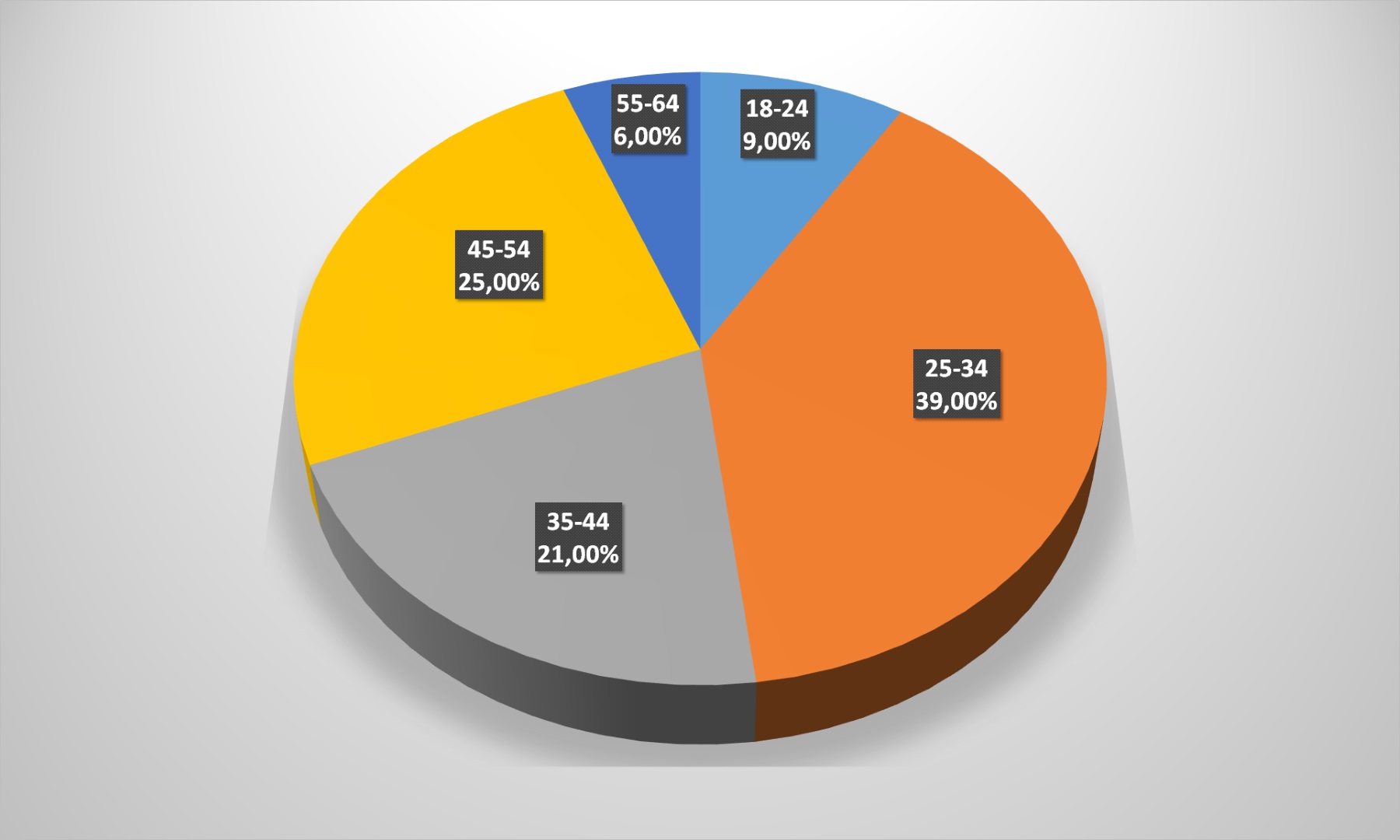

Общий возрастной срез пользователей не принес никаких неожиданностей. Более 55% клиентов интернет-магазинов – люди от 25 до 44 лет, еще 27,5% — возрастные категории 18-24 и 45-54 года. Старшее поколение (более 55-ти) обеспечивает украинским онлайн-ритейлерам скромные 17%.

Если рассматривать отдельные сегменты отечественного e-commerce более подробно, практически «под микроскопом», то можно обнаружить много любопытных, а отчасти и неожиданных тенденций.

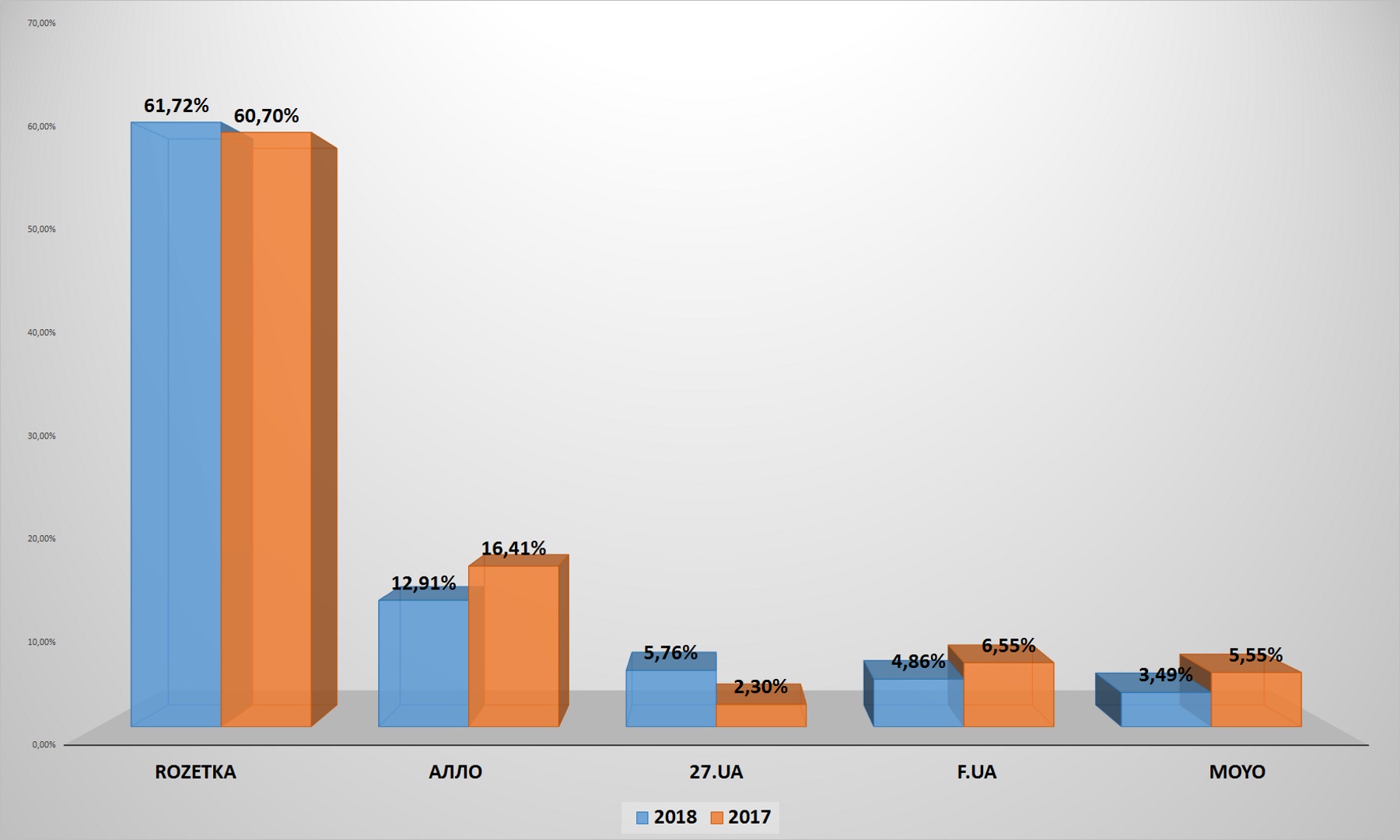

Среди универсальных магазинов уверенно лидирует Rozetka.ua – никто из конкурентов даже близко не приблизился к крупнейшему украинскому маркетплейсу. Стоит уточнить, что охват аудитории на диаграмме ниже (как и в дальнейших случаях), указан в процентах от общей посещаемости сегмента, а не только среди названных ключевых игроков.

Итак, Rozetka контролирует почти 62% всех посетителей универсальных интернет-магазинов. За год охват маркетплейса вырос более чем на процент. Зато у многих других игроков этот показатель, напротив, сократился. Единственный игрок, сумевший нарастить охват более чем в два раза – 27.ua. Впечатляющий рост, впрочем, для проекта, который сначала позиционировал себя как «убийца Rozetka» темпы роста явно недостаточные. Остальные универсальные онлайн-ритейлеры даже потеряли в охвате.

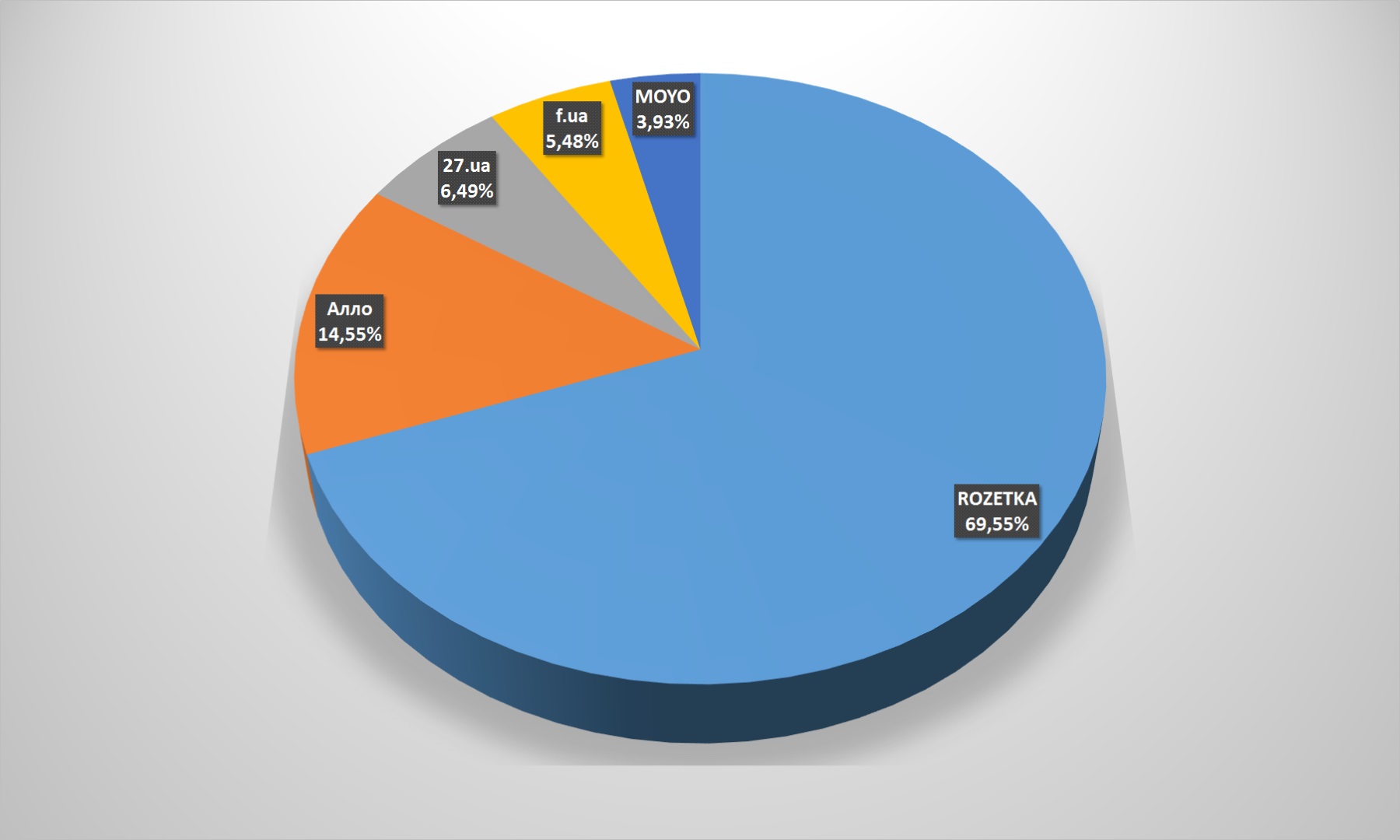

По охвату аудитории среди топ-5 позиции детища Владислава Чечеткина также незыблемы: почти 70%.

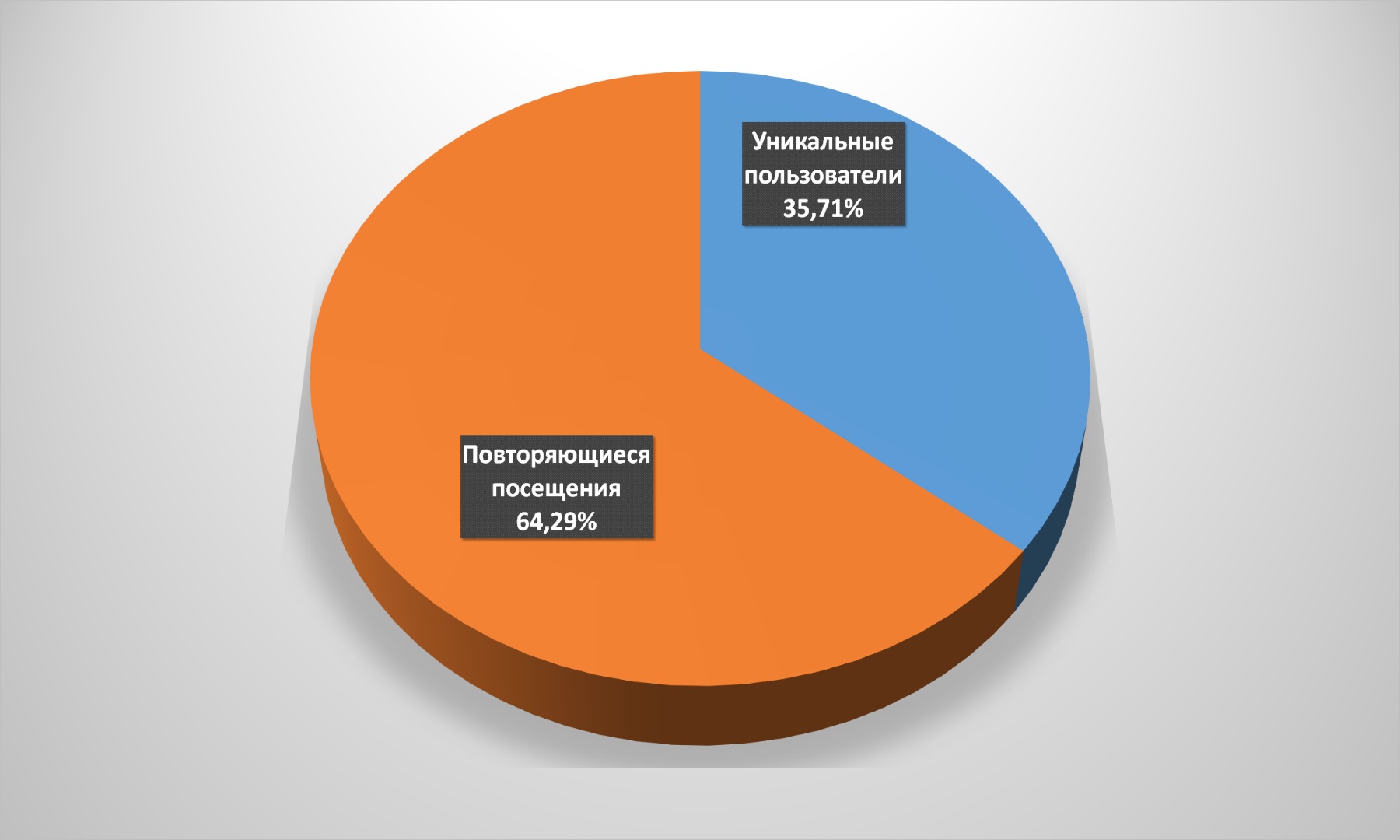

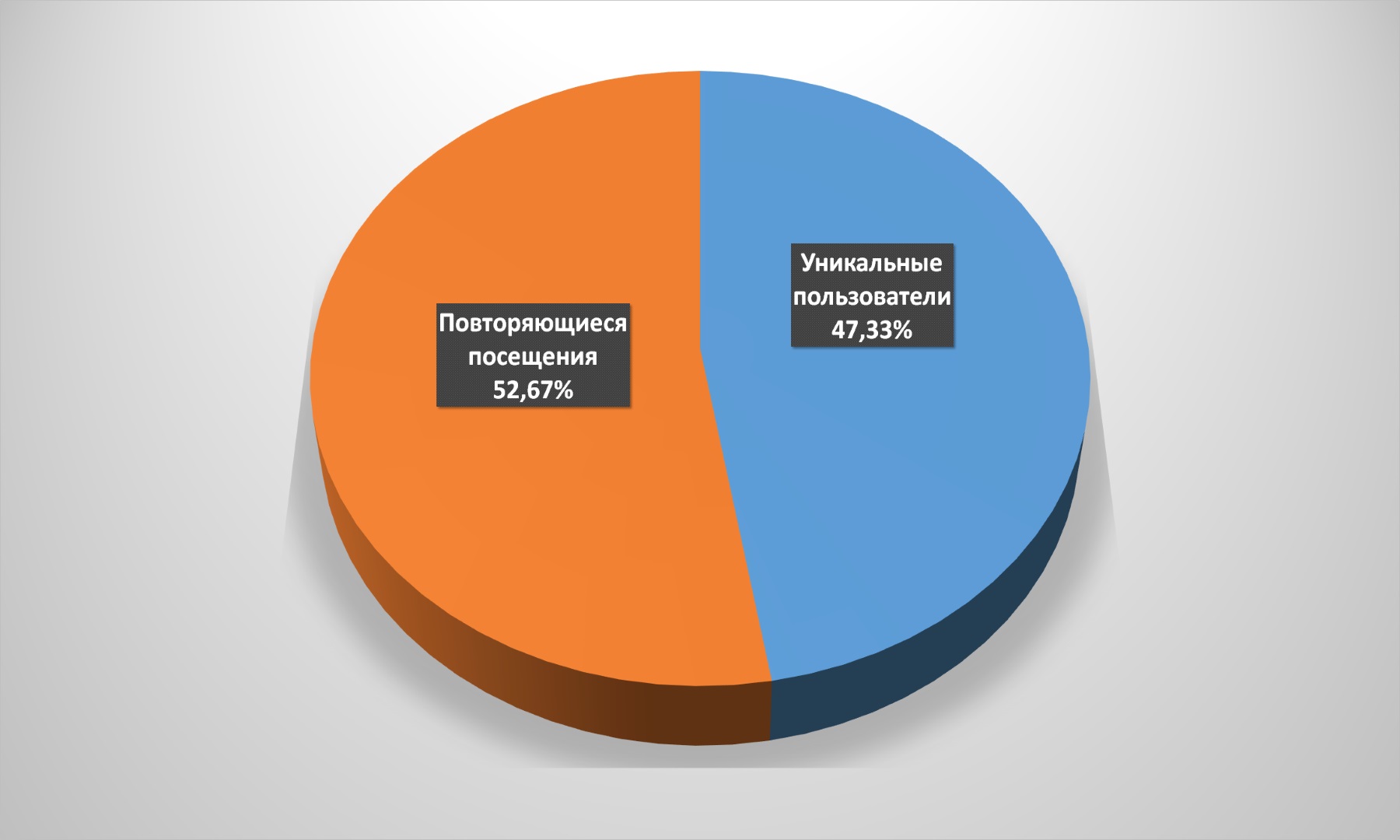

Зато по сравнению с прошлым годом данный сегмент сумел основательно нарастить лояльность аудитории. Если в 2017-м соотношение пользователей, зашедших на сайт один раз в год, и повторяющихся визитов составляло 48,55/51,55, то в этом картина радикально изменилась. Почти две трети посетителей посещало универсальные интернет-магазины как минимум дважды за 12 месяцев, а может быть – и чаще.

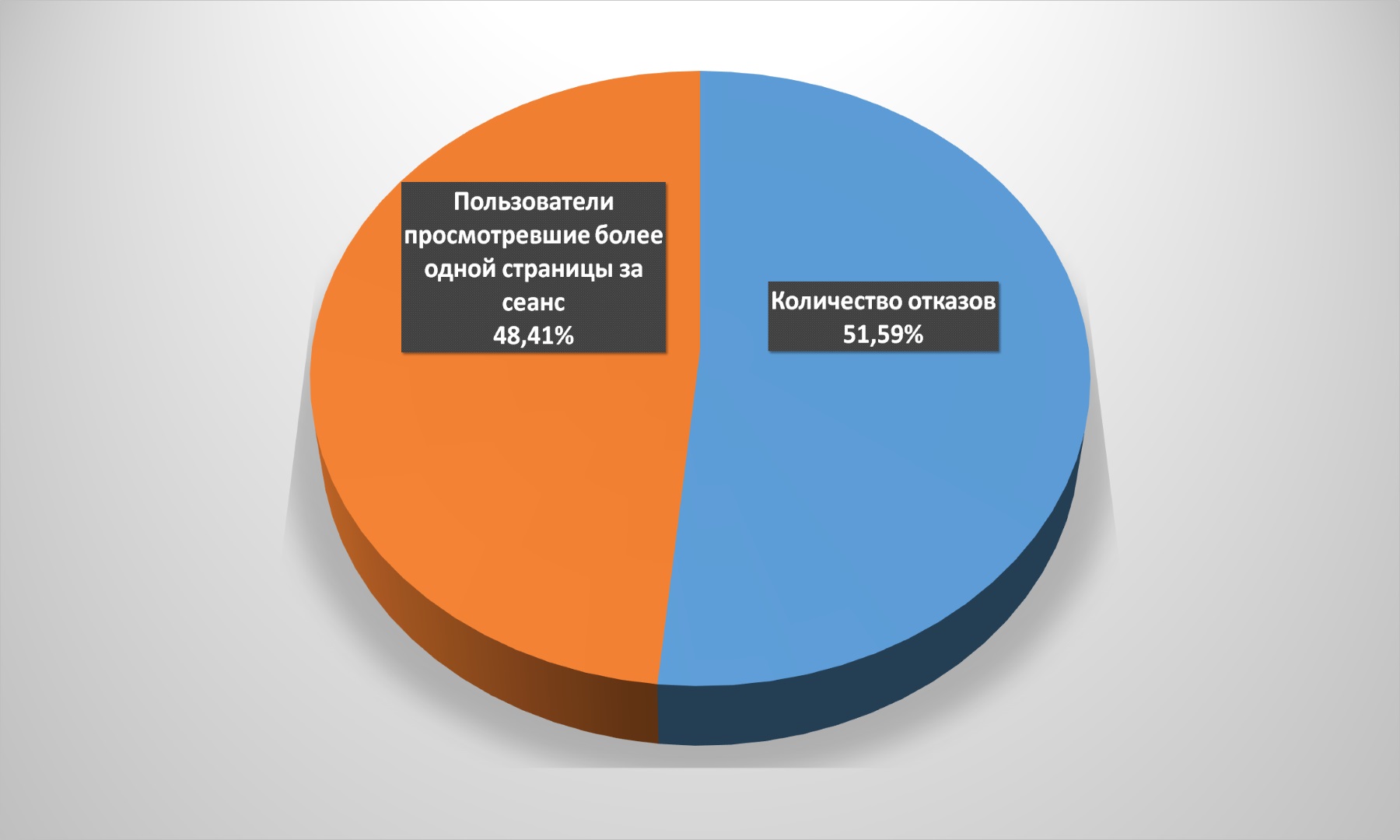

Впрочем, практически половина клиентов покидает сайт, просмотрев только одну страницу, а значит – гарантированно без покупки. В то же время, в прошлом году без покупки уходило свыше 57% посетителей, так что можно констатировать, что в данном случае ритейлеры добились определенных успехов.

Еще один любопытный фактор – каналы привлечения клиентов на сайты универсальных интернет-магазинов. По сравнению со среднеукраинским показателем заметно важнее роль органического поиска – 47% клиентов попадают на портал ритейлеров, просто ища информацию в интернете. SEO-оптимизация у «универсалов» работает на загляденье. Прямо на сайт заходят 22,4% «юзеров», остальные приходят через платную рекламу, гиперссылки, соцсети и даже приложения для стационарных компьютеров.

Для сравнения: в прошлом году органический поиск давал данной категории интернет-магазинов 35% траффика, точечные заходы – 17%, а вот перекрестные ссылки – аж 21%! Именно этот канал входа сократился за год сразу в три раза.

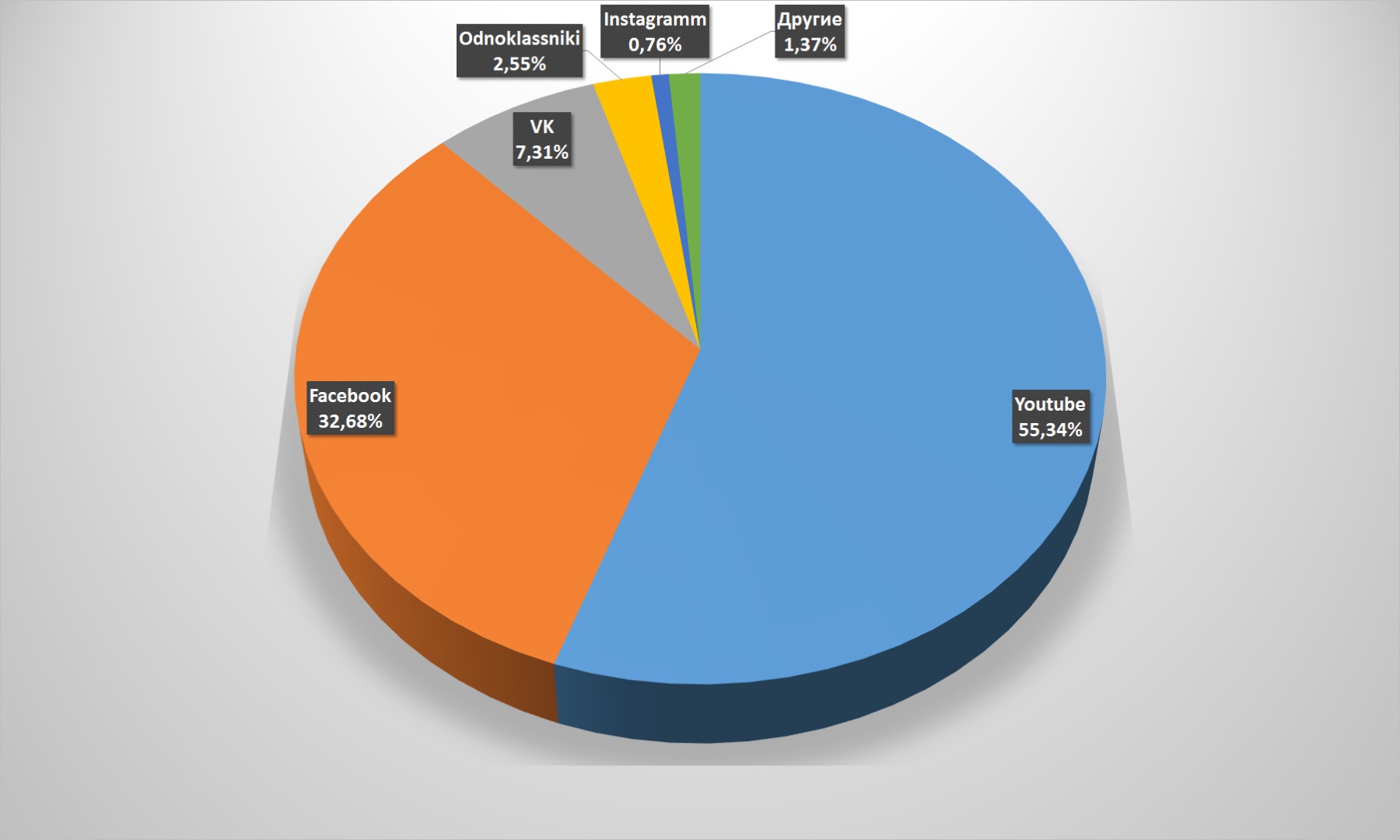

Что примечательно: соцсети как канал входа нарастили свое значение не существенно, оставшись практически на том же уровне. Зато внутри них произошла определенная реструктуризация.

В 2017 году YouTube обеспечивал 62% перехода на сайты универсальных интернет-магазинов из социальных сетей, а Facebook – 25%. В этом году доля Facebook резко выросла – сразу до 33%, а вот видеосервис несколько сдал свои позиции.

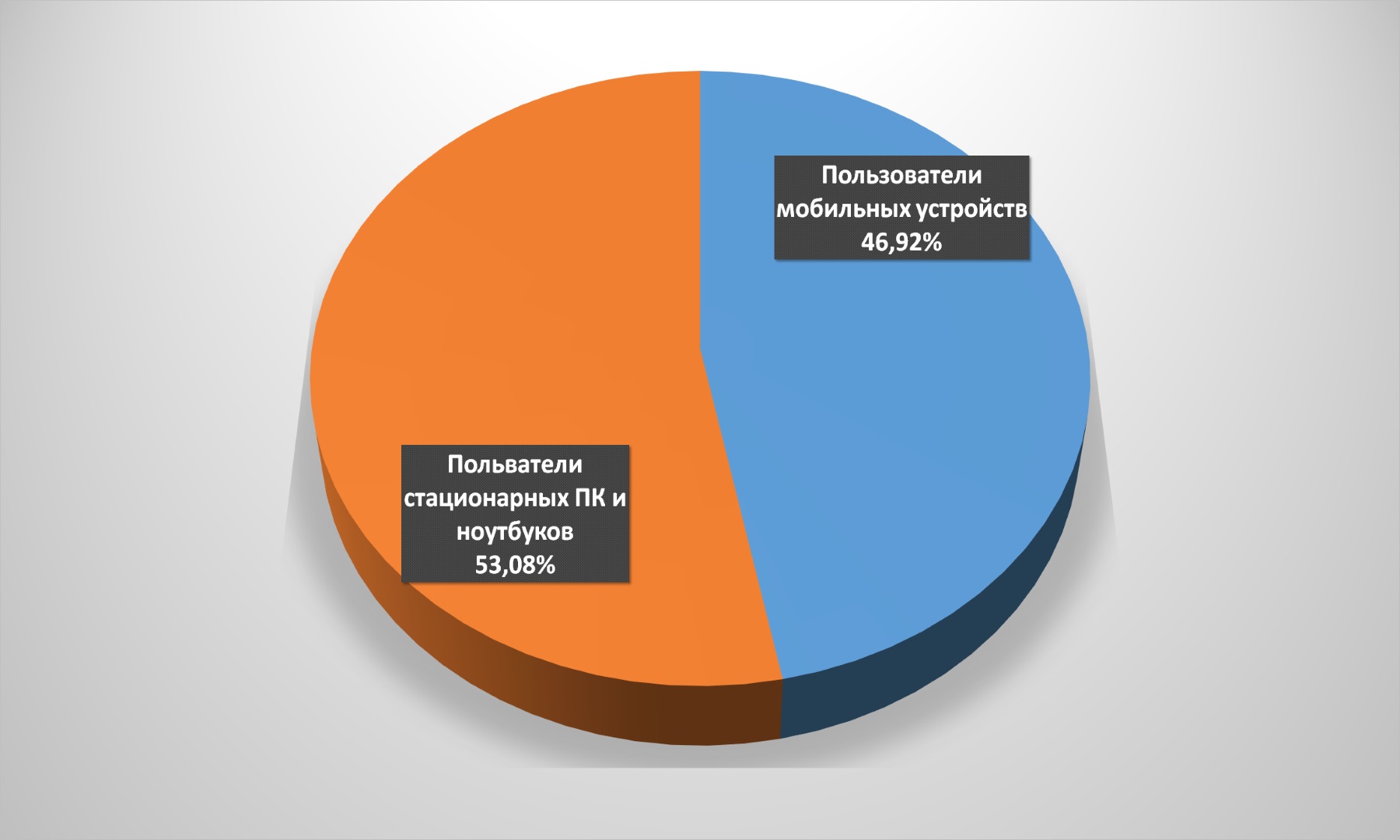

Как и в среднем по Украине, по каким-то причинам резко выросло количество пользователей, посещающих сайт интернет-магазина со стационарных компьютеров, и, соответственно, сократилось количество заходов с мобильных устройств. Если год назад соотношение было 56/44 в пользу мобильных, то в этом году «стационары» взяли реванш.

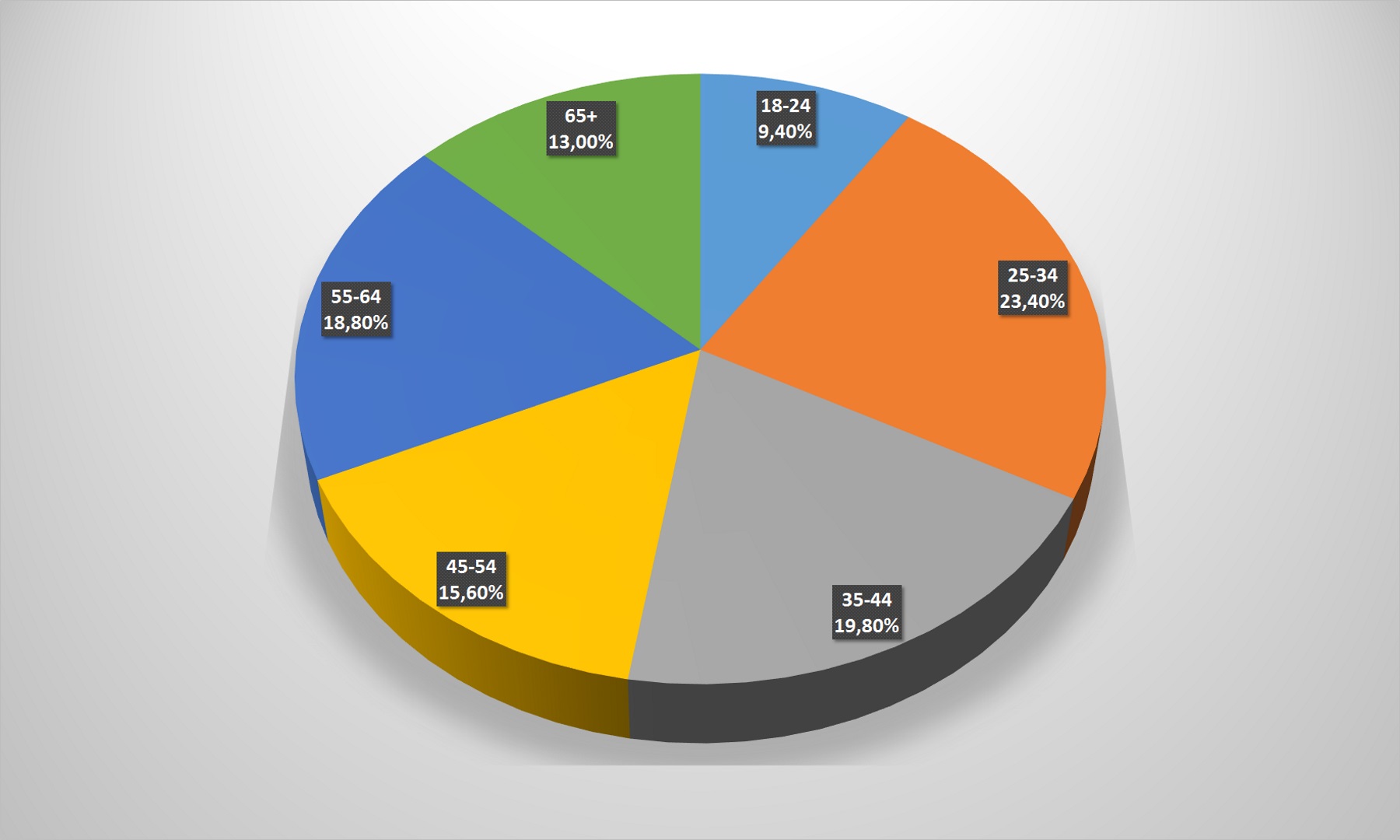

Это, отчасти, может поясняться некоторыми изменениями в возрастных категориях онлайн-покупателей. По сравнению со среднеукраинскими показателями, универсальные магазины гораздо чаще посещают люди в возрасте 45+, а пользователи «за 65» дают сегменту солидные 13% посещений.

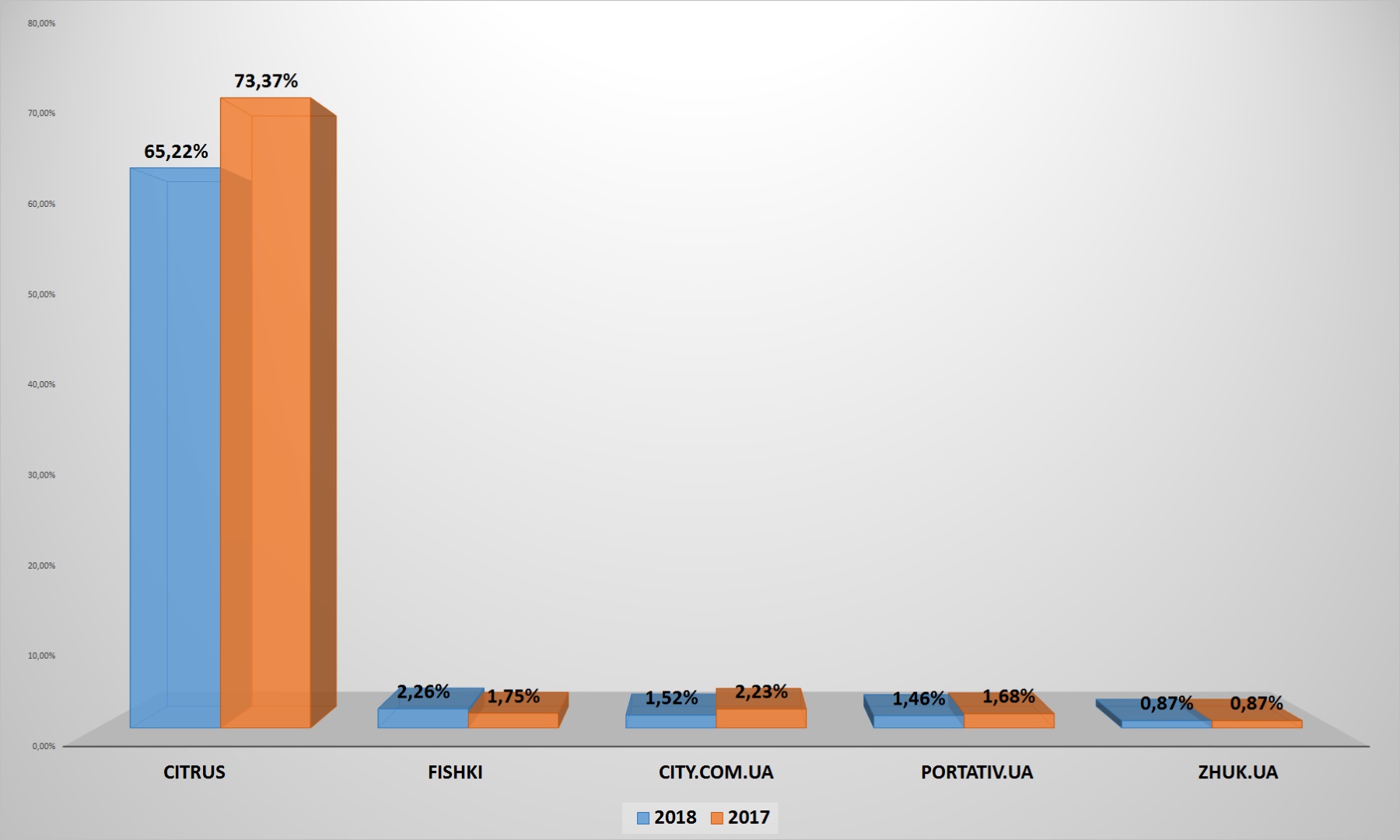

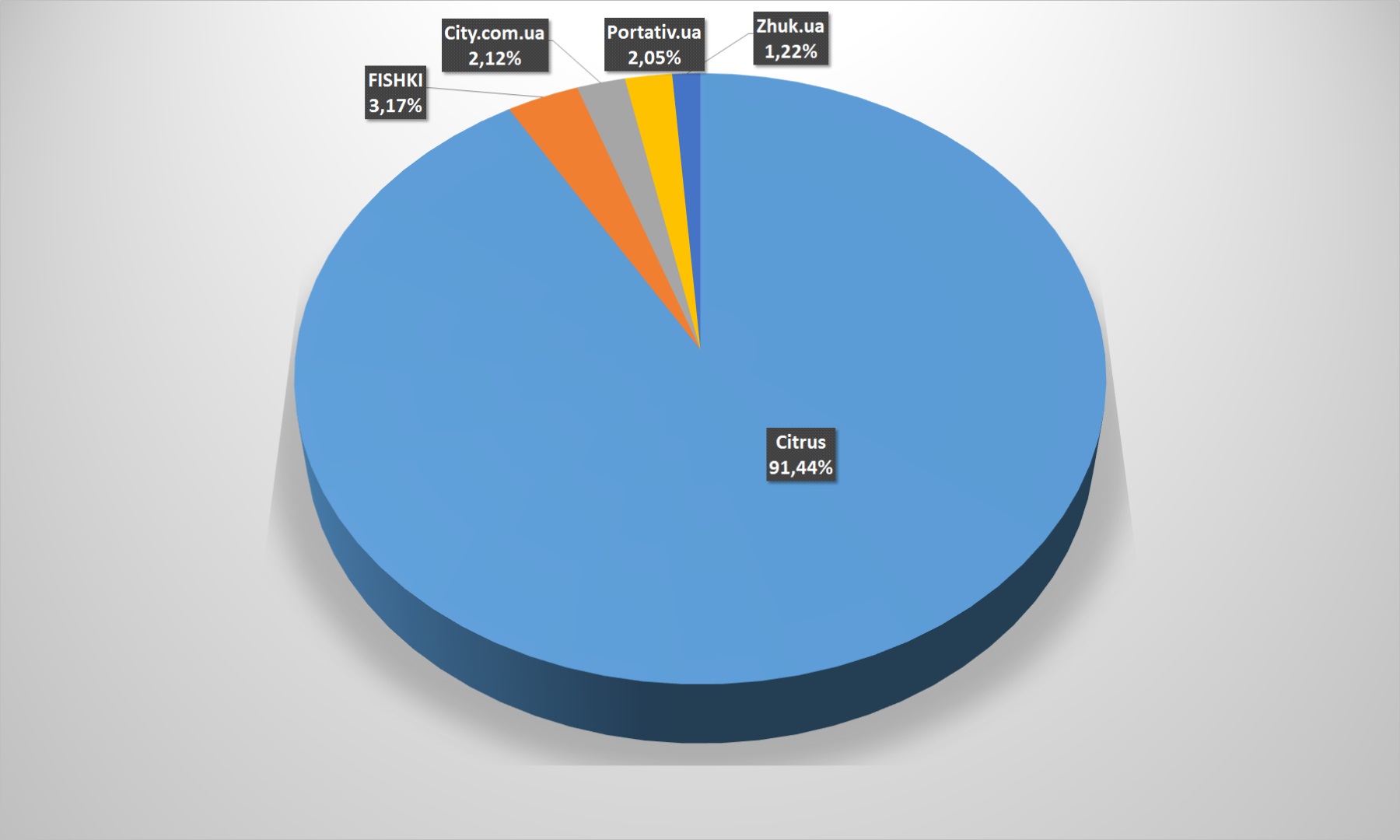

Как и в случае с универсальными магазинами, в сегменте есть ярко выраженный лидер. В данном случае – это интернет-магазин Citrus.ua. Пусть по сравнению с прошлым годом его общий охват в сегменте немного сократился, но этот никак не повлияло на его уверенное лидерство.

А среди пяти крупнейших онлайн-ритейлеров ему вообще нет равных: если рассматривать ситуацию под таким углом, то Citrus.ua смело можно назвать монополистом в этом сегменте.

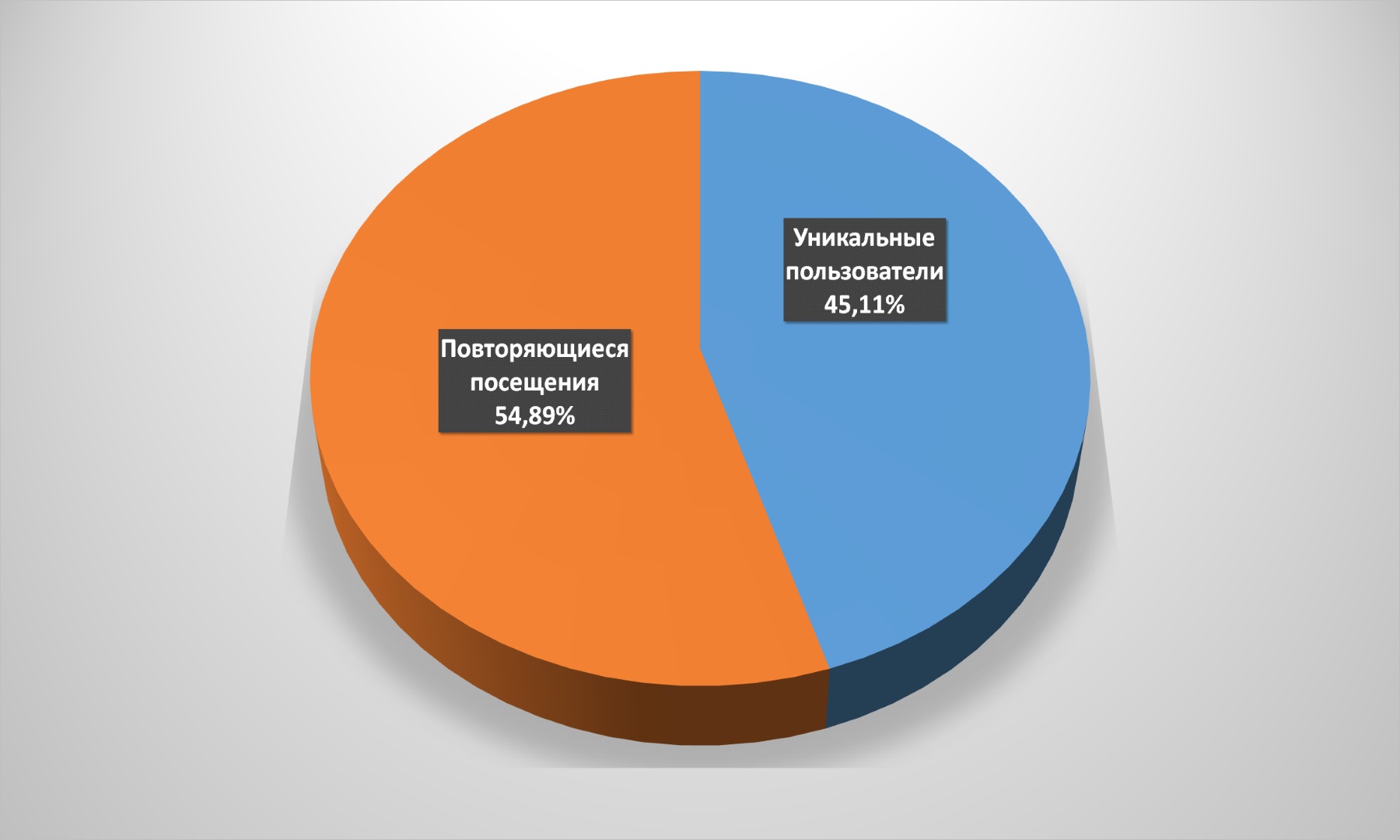

Но в целом по этой категории лояльность аудитории по сравнению с прошлым годом чуть снизилась. В 2017-м на сайты интернет-магазинов гаджетов и аксессуаров возвращалось 58% пользователей, а в этом – 55%. Падение незначительное, и вполне может объясняться притоком новых клиентов, но на данную тенденцию явно стоит обратить внимание в следующем году.

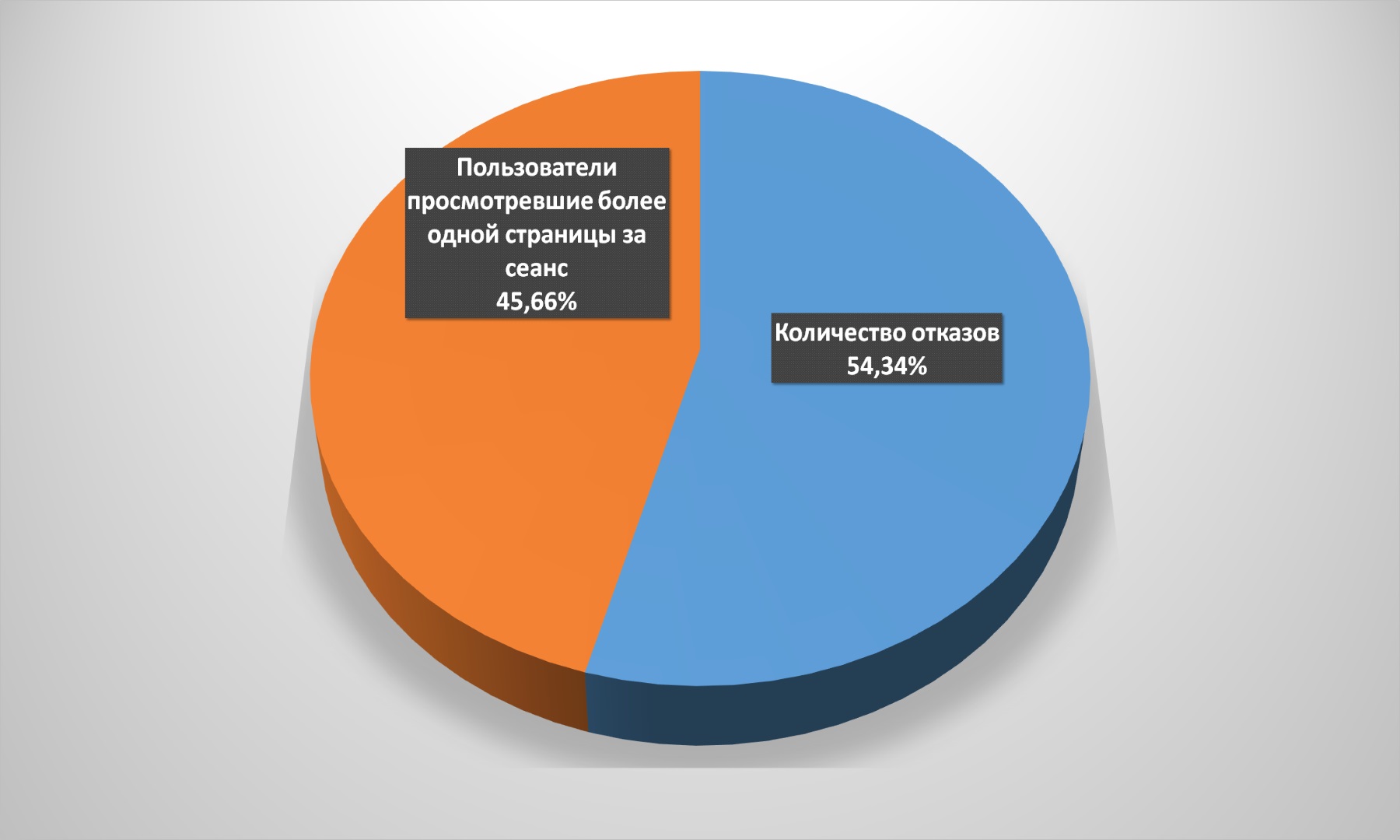

Более того: заметно выросло количество отказов. Если год назад со страницы входа порталы электроники и портативной техники покидали лишь 42% пользователей, то сейчас уже 54% клиентов уходят, не сделав покупку. Учитывая сокращение лояльной аудитории – тревожный тренд.

Продавцам гаджетов и сопутствующих товаров удалось нарастить траффик из поисковых систем и количество прямых заходов (за счет соответствующего сокращения реферралов), но это свойственно всему украинскому e-commerce и вряд ли сможет компенсировать рост отказов и потерю лояльности. Доля соцсетей осталась практически неизменной.

В отличие от предыдущей категории, тут ритейлеры явно продолжают делать ставку на YouTube – более 67% траффика из социальных сетей обеспечивает этот канал. Но с его помощью традиционно сложно наращивать продажи. А вот доля Facebook сократилась. Упали переходы и из VKontakte, но это как раз не удивительно – уже достаточно давно данная соцсеть запрещена в Украине, и странно, что она сохраняет показатель в 5% переходов.

В чем еще особенность онлайн-ритейлеров портативной техники: тут сохраняется преобладающая доля мобильных пользователей. Впрочем, основные покупатели подобных товаров – молодежь, поэтому 52,3% заходов с мобильных устройств более чем объяснимы. Причем год назад их было 68%, то есть общая тенденция падения m-commerce затронула и данную категорию.

Возрастной срез подтверждает все вышесказанное: 67% покупателей гаджетов и аксессуаров – пользователи до 45 лет. Старшее поколение не гонится за новомодными новинками.

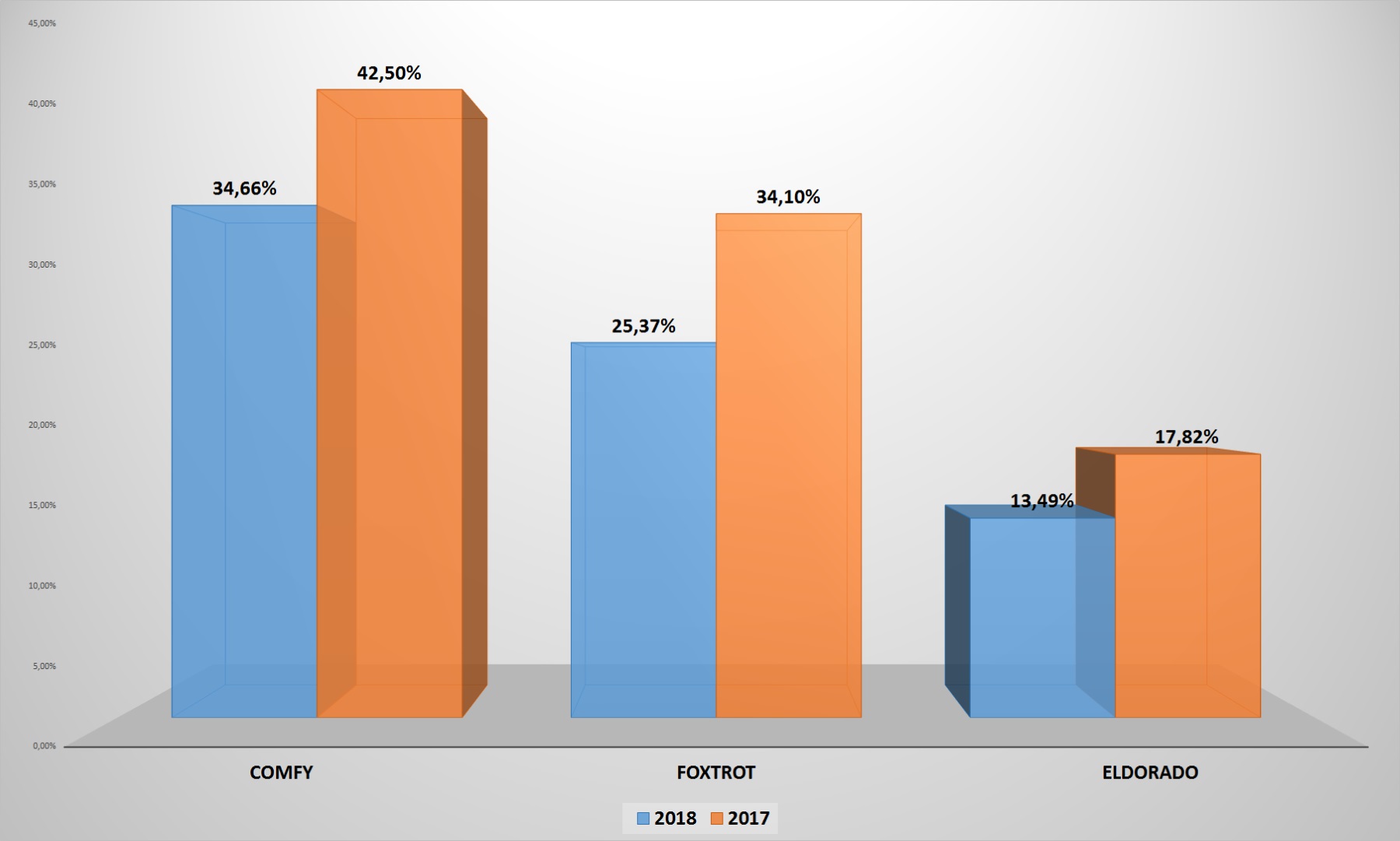

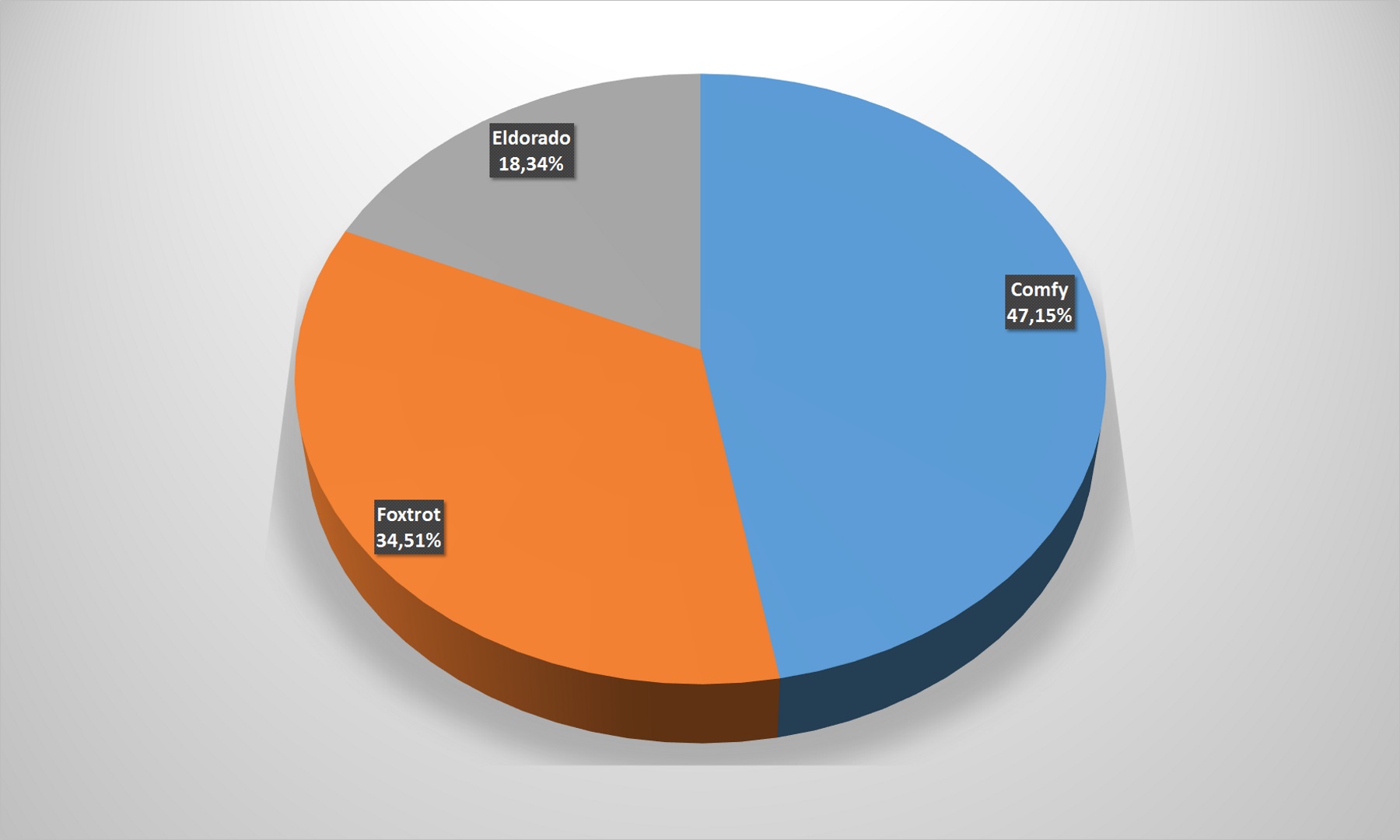

В этом сегменте украинского e-commerce есть только три значимых игрока, поскольку остальные в разы им уступают. Но, что примечательно, ранее практически незаметные на фоне лидеров небольшие магазины начинают уверенно откусывать свою часть пирога у топ-3. Если в 2017 году Comfy охватывал 42,5% пользователей UAnet данного сегмента, Фокстрот — 34,1%, а Eldorado – почти 18%, то теперь ситуация основательно изменилась.

Все лидеры рынка потеряли охват, что может стать поводом задуматься о стратегии продвижения в интернете. Тем более учитывая, что все три ритейлера отличились провокационными рекламными кампаниями, бурно обсуждавшимися в соцсетях. Результат – отрицательный.

Причем, если судить по расстановке сил в топ-3, то ничего не изменилось: Comfy даже нарастил свое преимущество над двумя конкурентами – с 45% до 47%.

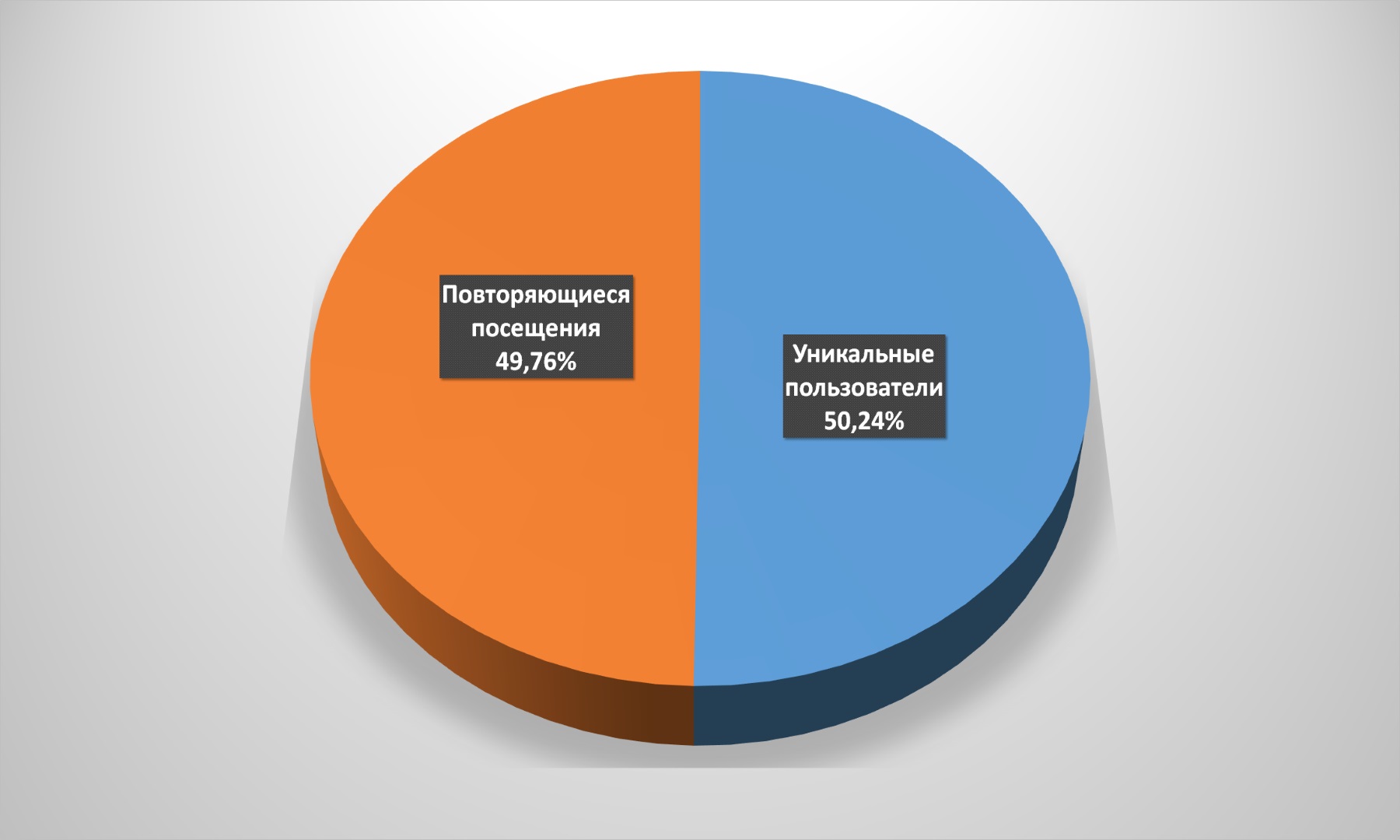

Необычно также, что примерно поровну поделились пользователи, которые заходили один раз в год на сайт магазина, и те, которые два и больше раз посещали портал – примерно 50/50. В прошлом году была аналогичная ситуация, с небольшими сдвигами в десятые доли процента.

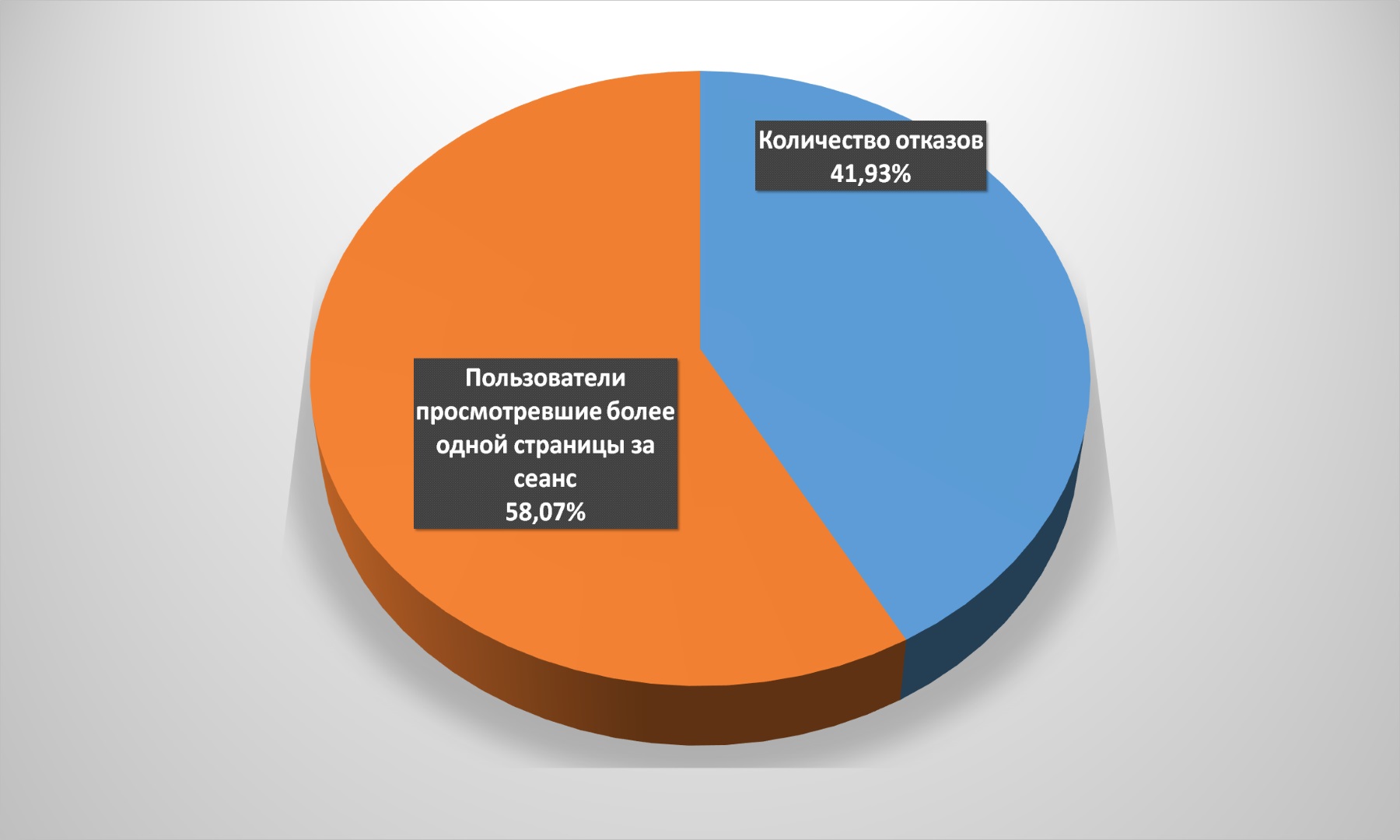

Но это не единственное отличие категории от всех остальных. Количество отказов, т.е. выходов без совершения покупки, остается одним из самых низких среди всех сегментов украинского e-commerce – 42%. Пользователи как минимум внимательно изучают представленный на порталах ассортимент, а как максимум – сразу оформляют покупку понравившегося товара.

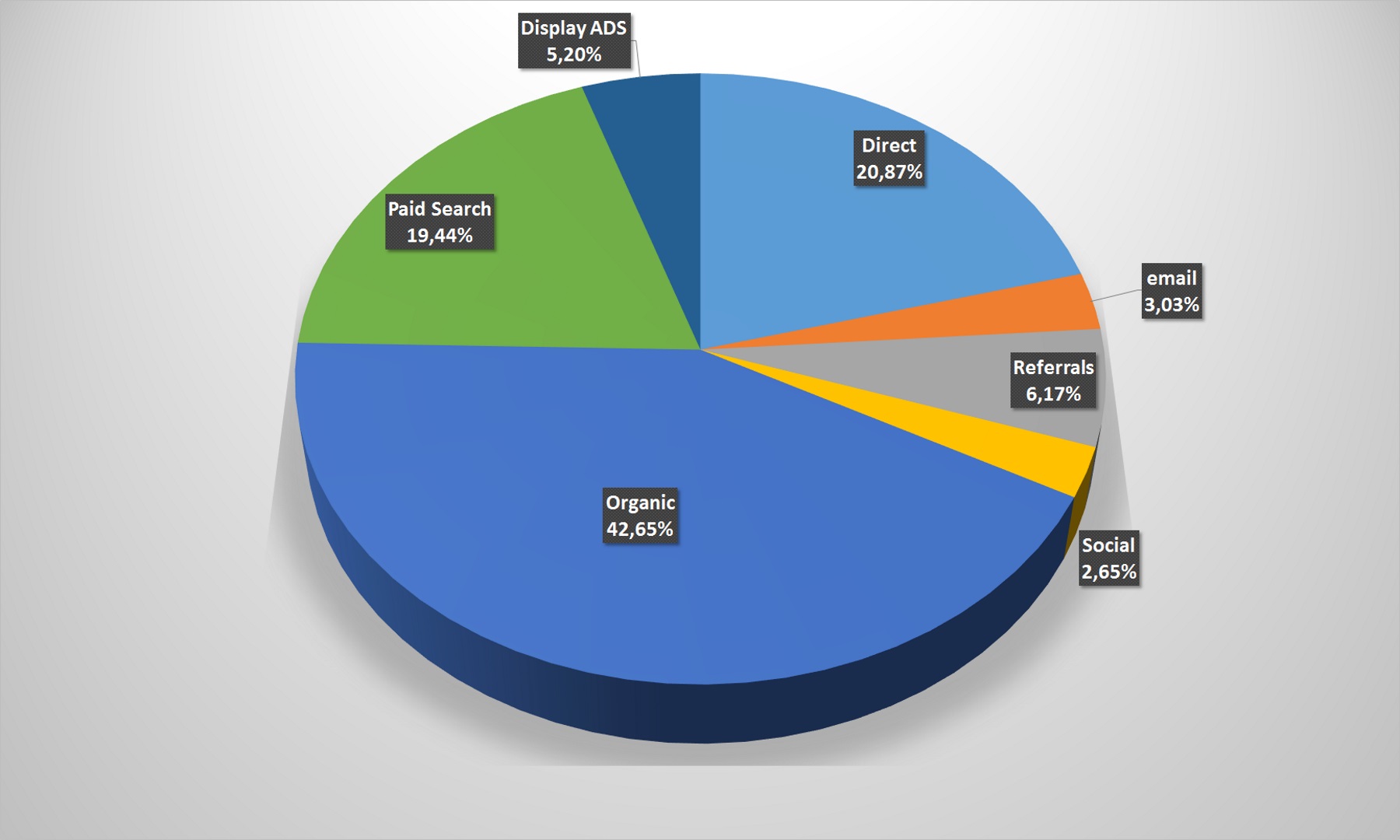

В целом по категории ситуация с каналами траффика не принципиально отличается от среднеукраинских показателей. Но обращает на себя внимание довольно значимая доля платного рекламного поиска: конкуренция за потребителя вынуждает интернет-магазины вкладывать деньги и в такой канал привлечения пользователей.

Соцсети, несмотря на имиджевую важность, на самом деле обеспечивают продавцам бытовой техники и электроники всего 2,65% от общего траффика. Казалось бы – можно данным направлением пренебречь, но все компании, работающие в этом сегменте, много внимания уделяют SMM-стратегиям. Как и в большинстве других категорий, основную часть переходов на страницы онлайн-магазинов дает YouTube. На втором месте – Facebook. По сравнению с прошлым годом доля VKontakte сократилась на 4%, но все еще остается существенной – 10%.

Примерно поровну поделились в случае с бытовой техникой и электроникой и пользователи мобильных устройств с пользователями стационарными ПК. За год категория потеряла 13% мобильного траффика, но, как уже неоднократно отмечалось, данный тренд характерный для всего украинского e-commerce.

Среди онлайн-покупателей бытовой техники и электроники преобладают, что не удивительно, самые платежеспособные категории граждан: в возрасте от 25 до 55 лет. Остальные составляют менее трети клиентов.

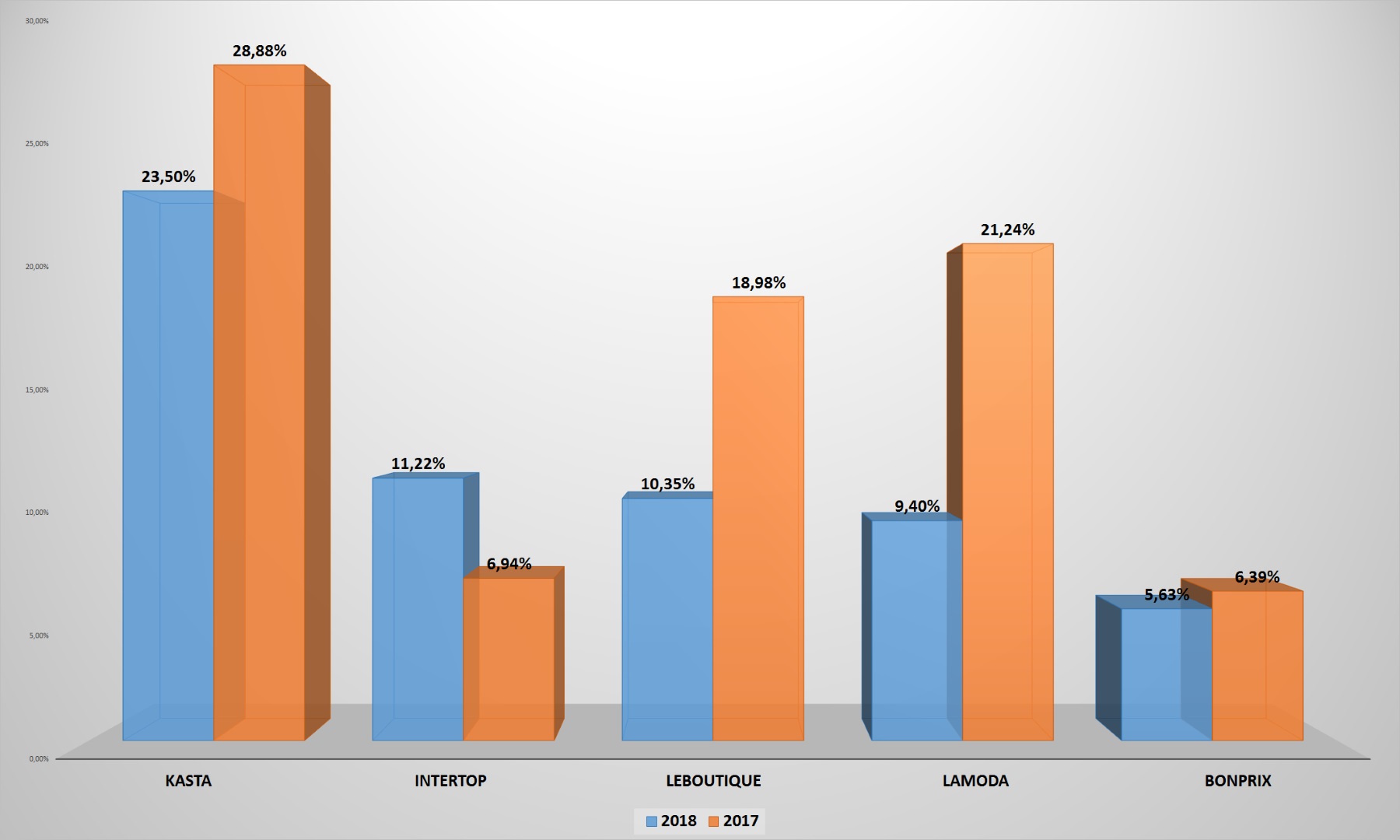

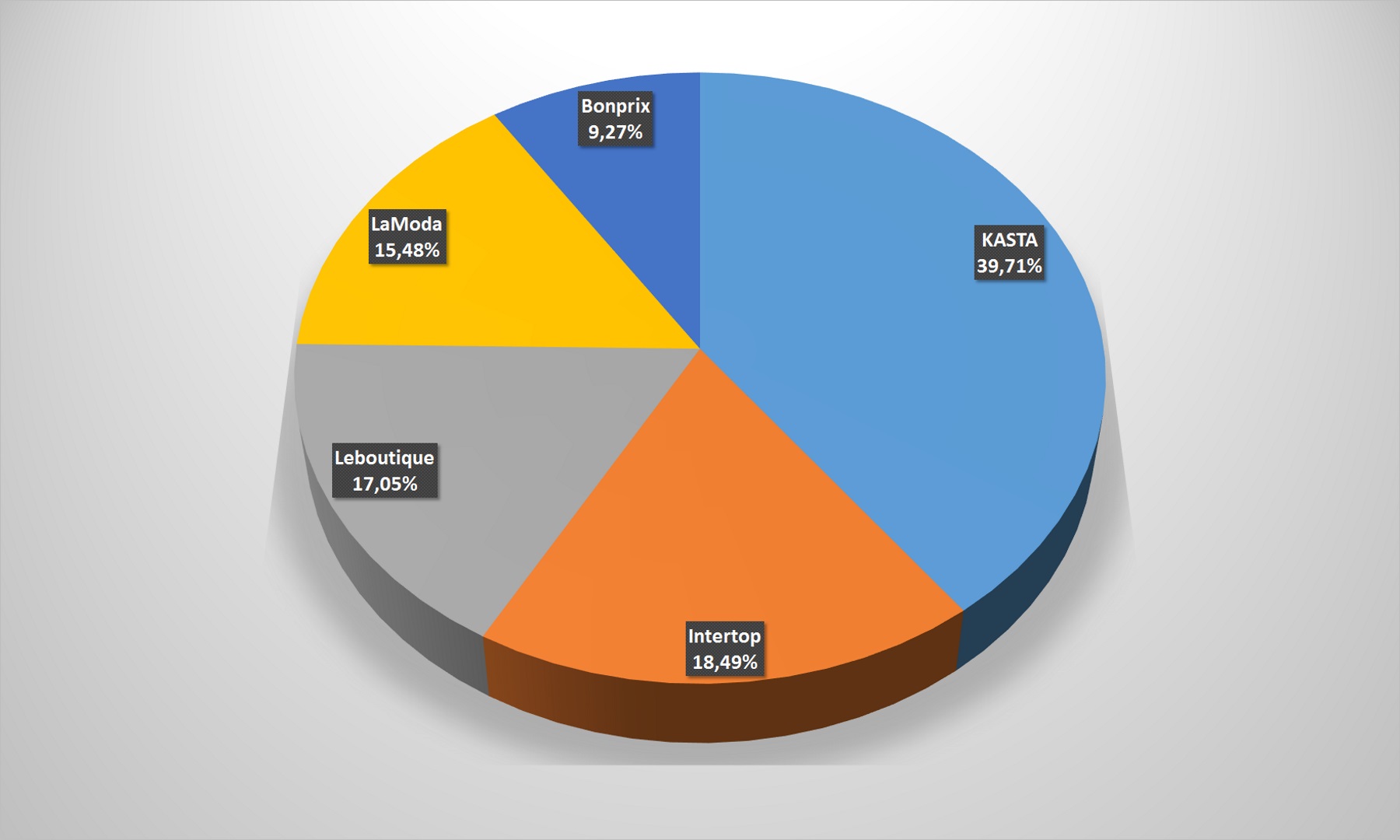

Анализируя лидеров этого направления, стоит отметить, что из представленных компаний только Intertop продает в основном свою продукцию. Kasta, Lamoda и LeBoutique уже работают в формате маркетплейса. Но поскольку значительный процент товара составляют их собственные запасы, исключать их из рейтинга интернет-магазинов и относить только к маркетплейсам было бы не верно.

При этом по сравнению с прошлым годом только Intertop сумел нарастить охват своей аудитории в UAnet – остальные операторы пользователей потеряли. Так что решение группы, продавать на своих сайтах товары и других компаний (де-факто, начало перехода к работе в формате маркетплейса) оказалось успешным. В прошлом году Intertop добился охвата в 7%, а в этом – вырос почти вполовину.

Резкое падение охватов Lamoda и LeBoutique требует более детального и глубокого изучения.

Резкий рост позволил Intertop переместиться с пятого на второе место по охвату аудитории среди топ-5. Если такие темпы роста сохранятся, то лидеру сегмента – Kasta – впору беспокоиться о сохранении отрыва от коллеги по рынку.

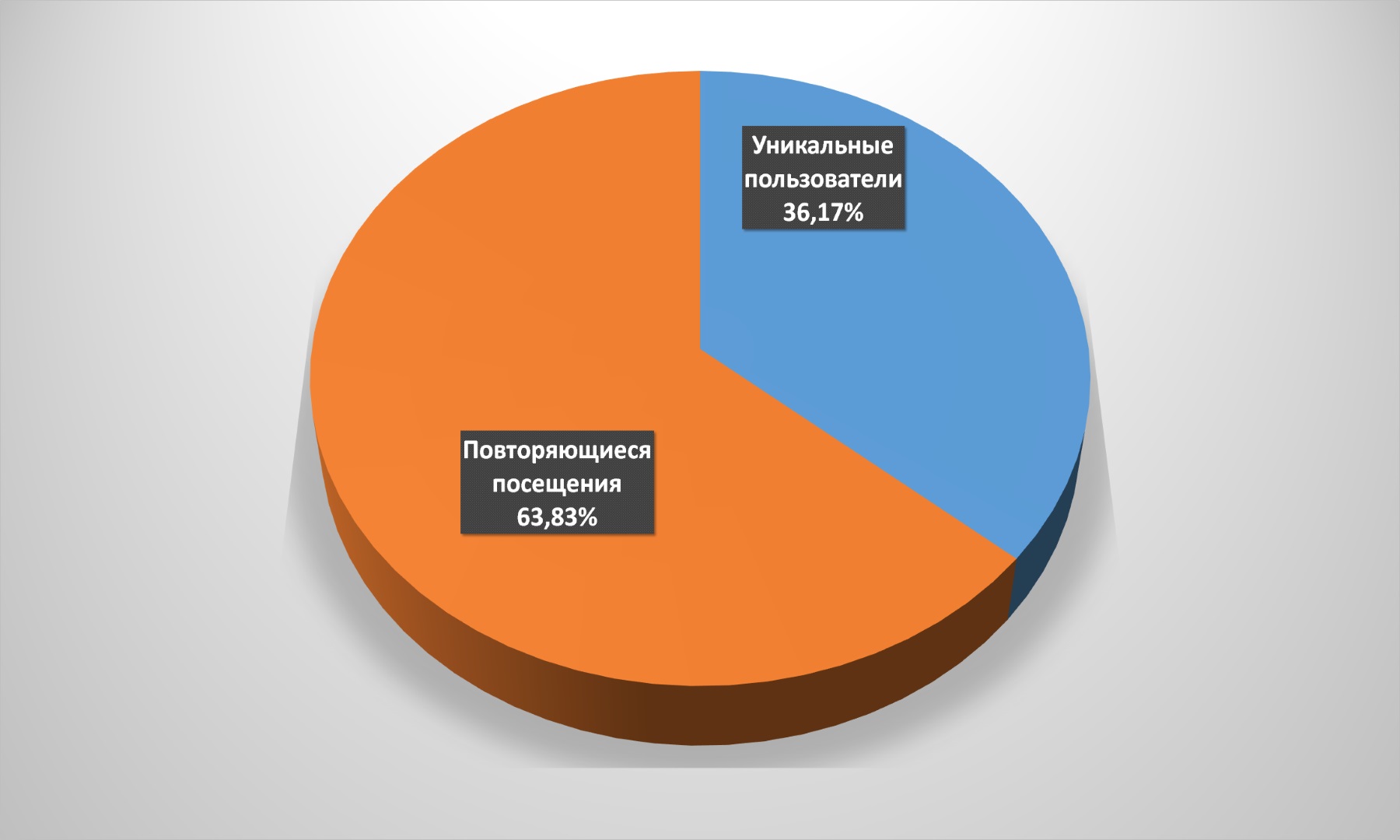

При всем том, посетители данного сегмента отличаются завидной лояльностью к выбранным брендам. Почти две трети из них посещают сайты ритейлеров чаще одного раза в год. По сравнению с прошлым годом показатель чуть сократилось, но падение на 1% ни о чем не говорит.

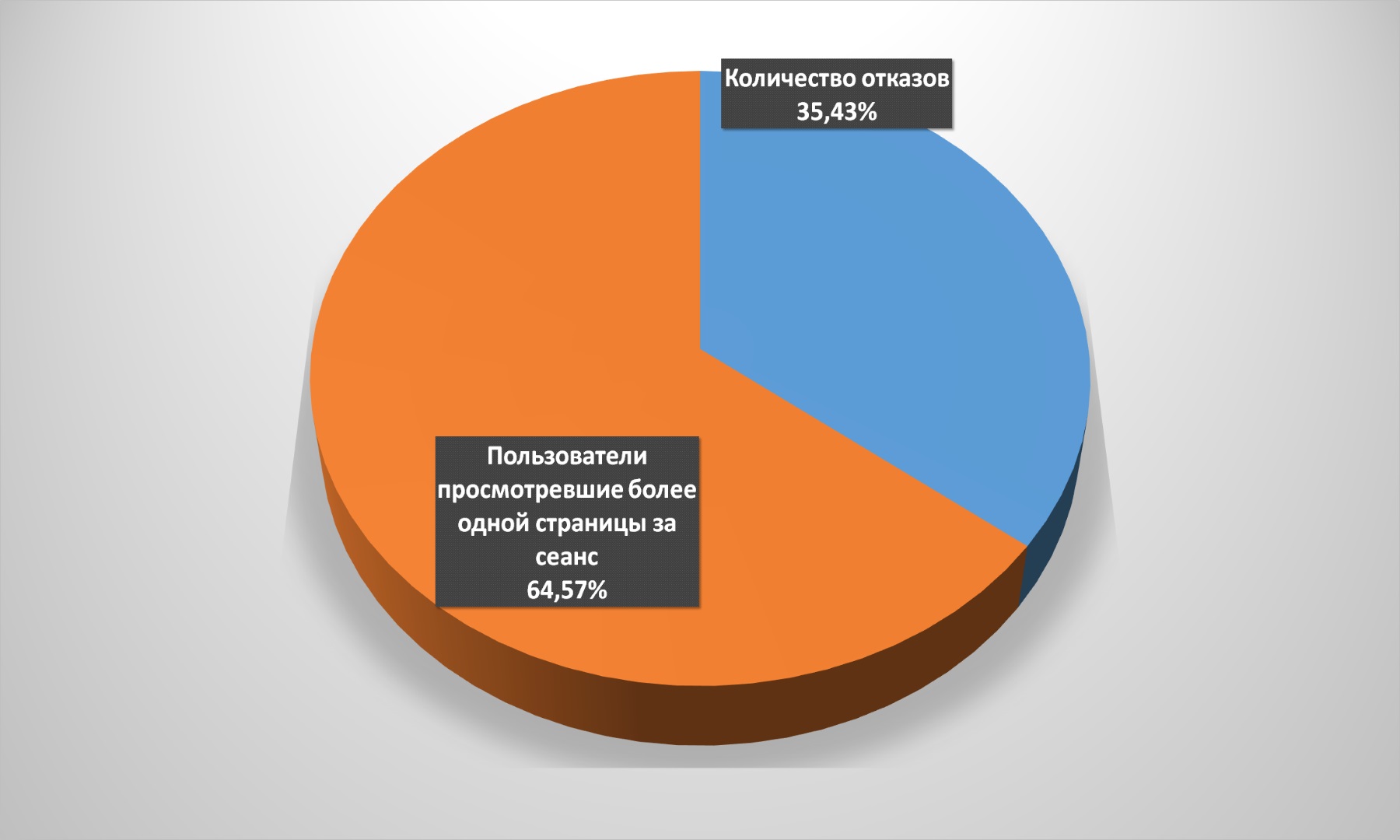

Стабильно низким остается и количество отказов – в пределах 35%, практически не изменившись за год. Высокая лояльность, отличная глубина просмотра, небольшая доля пользователей, сразу покидающих сайт: неплохие предпосылки для высокой конверсии у онлайн-ритейлеров одежды и обуви.

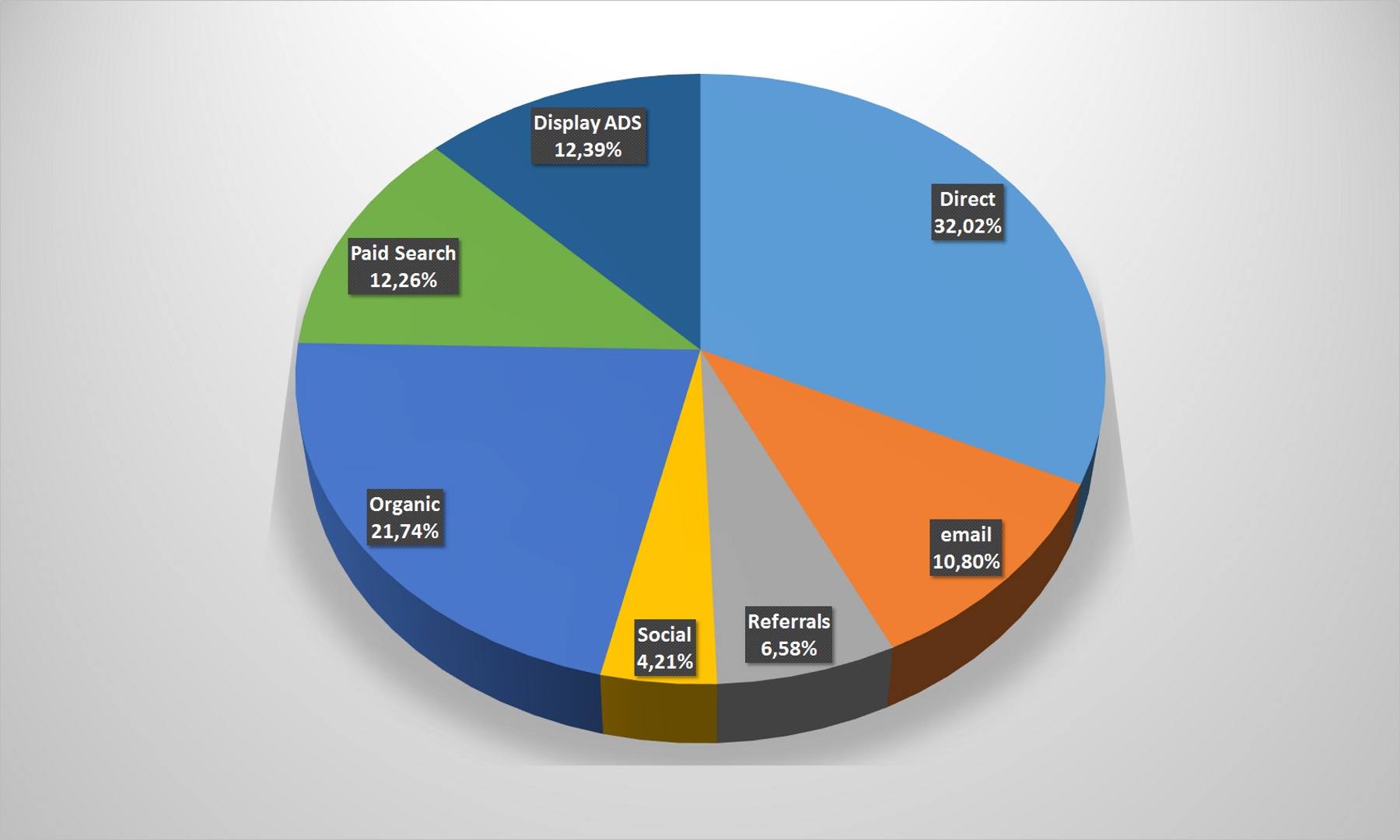

Правда, чтобы добиться таких показателей, fashion-операторам, работающим во Всемирной паутине, приходится прилагать немало усилий. Доля заходов с поисковых систем заметно ниже, чем в целом по рынку, а вот переходов с e-mail-рассылок, платной рекламы, приложений – напротив, выше. То есть для привлечения пользователей маркетологам модных компаний приходится проявлять креатив. По сравнению с 2017-м выросла доля органического поиска, а количество переходов по кросс-ссылкам сократилось.

Как и в большинстве других случаев, основным каналом траффика из соцсетей остается YouTube. В то же время заметна существенная роль Facebook. Причем по сравнению с прошлым годом самая популярная соцсеть Украины резко сдала позиции: в 2017-м она обеспечивала 65% переходов на сайты модных онлайн-ритейлеров, а теперь уступила пальму первенства YouTube.

Удивительно, но формально запрещенные в стране VKontakte и Одноклассники суммарно обеспечивают fashion-магазинам почти 20% переходов из социальных сетей.

Вопреки общеукраинскому тренду, модные онлайн-магазины увеличили долю заходов с мобильных устройств: в прошлом году она составляла всего 43%, а в этом – 47,3%. Но это может быть связано с базой сравнения: активное использование украинцами возможностей 3G и 4G не могло не сказаться на количестве использования мобильного траффика. Соответственно, и заходов на сайты интернет-магазинов одежды с мобильных устройств становится все больше.

В контексте возраста обращает на себя внимание высокий процент покупателей и покупательниц от 55 до 64 лет – почти треть от всех посетителей интернет-магазинов моды. Молодежь в возрасте до 35, похоже, предпочитает другие каналы покупки – ритейлерам на заметку.

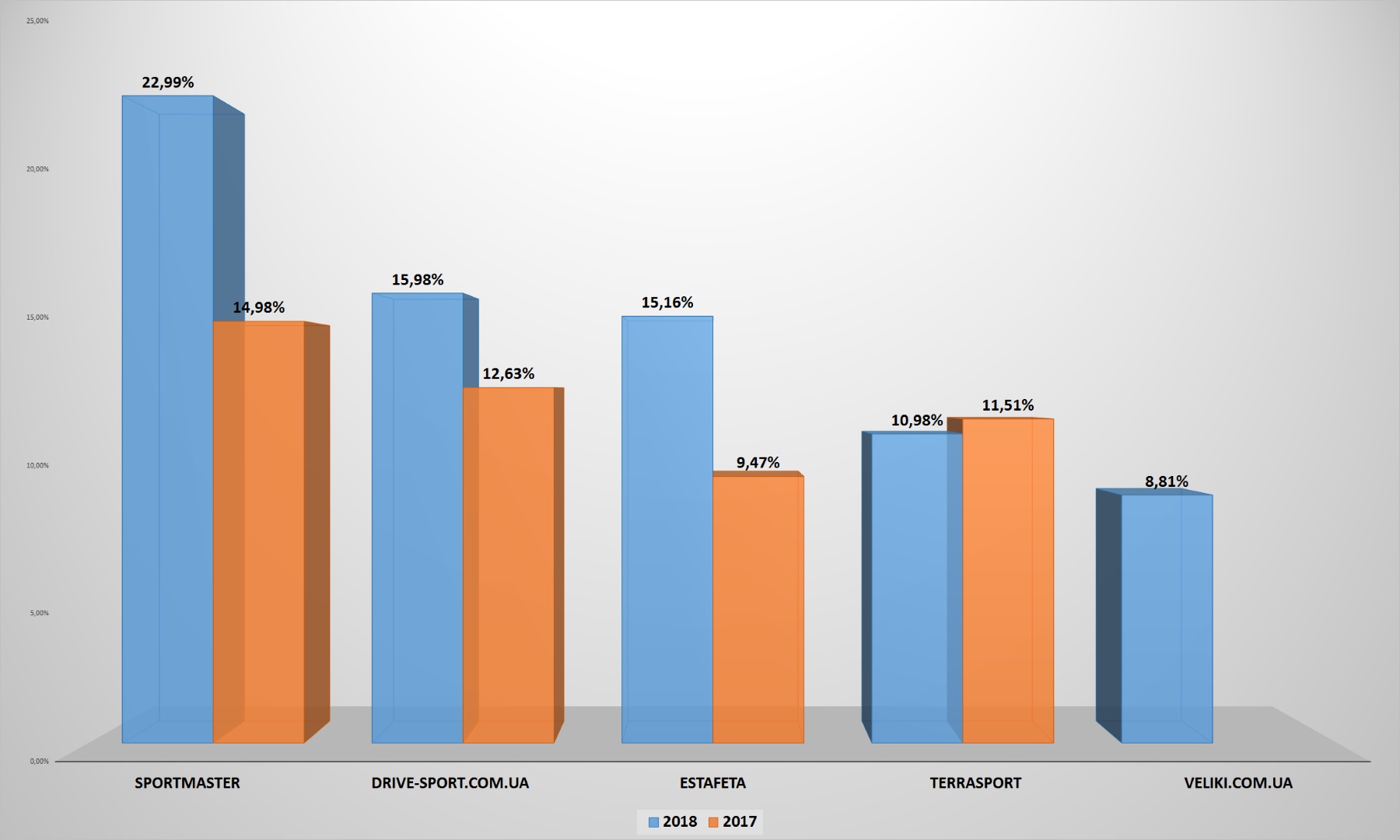

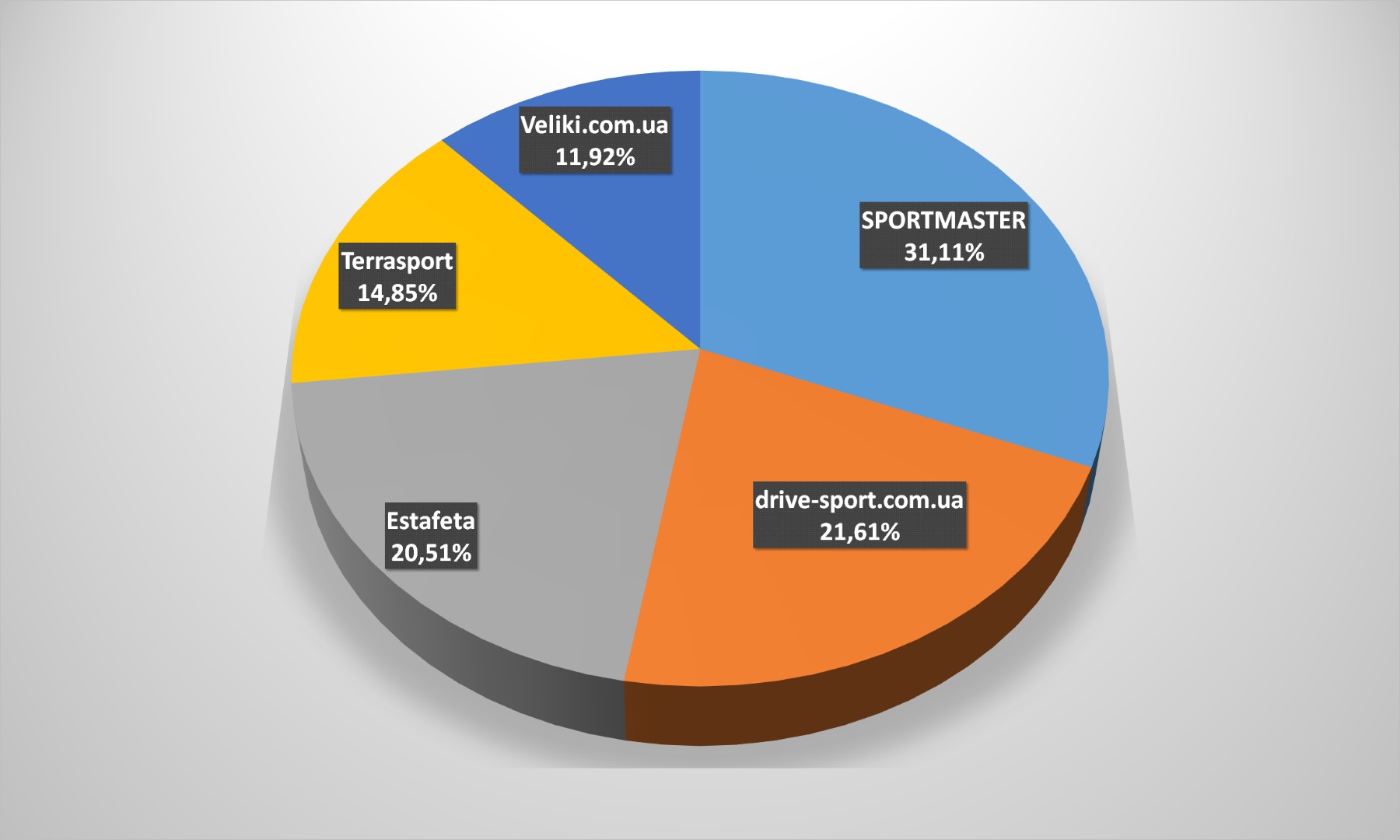

Первое, на что стоит обратить внимание в этой категории: появление нового игрока. Вместо интернет-магазина Велопланета в топ-5 самых популярных сайтов товаров для спорта, туризма и активного отдыха попал veliki.com.ua. Но при этом лидеры заметно нарастили отрыв по сравнению с прошлым годом, и, не исключено, что уже в скором будущем в данной категории можно будет наблюдать ситуацию наподобие с интернет-магазинами гаджетов, где безальтернативно царит Citrus.ua.

Однако, если брать охват аудиторий не в целом по сегменту, а только среди топ-5, то все выглядит не так пессимистично: доли разделились достаточно ровно. Спортмастер лидирует, но его отрыв не такой катастрофический, как в некоторых других сегментах украинского e-commerce.

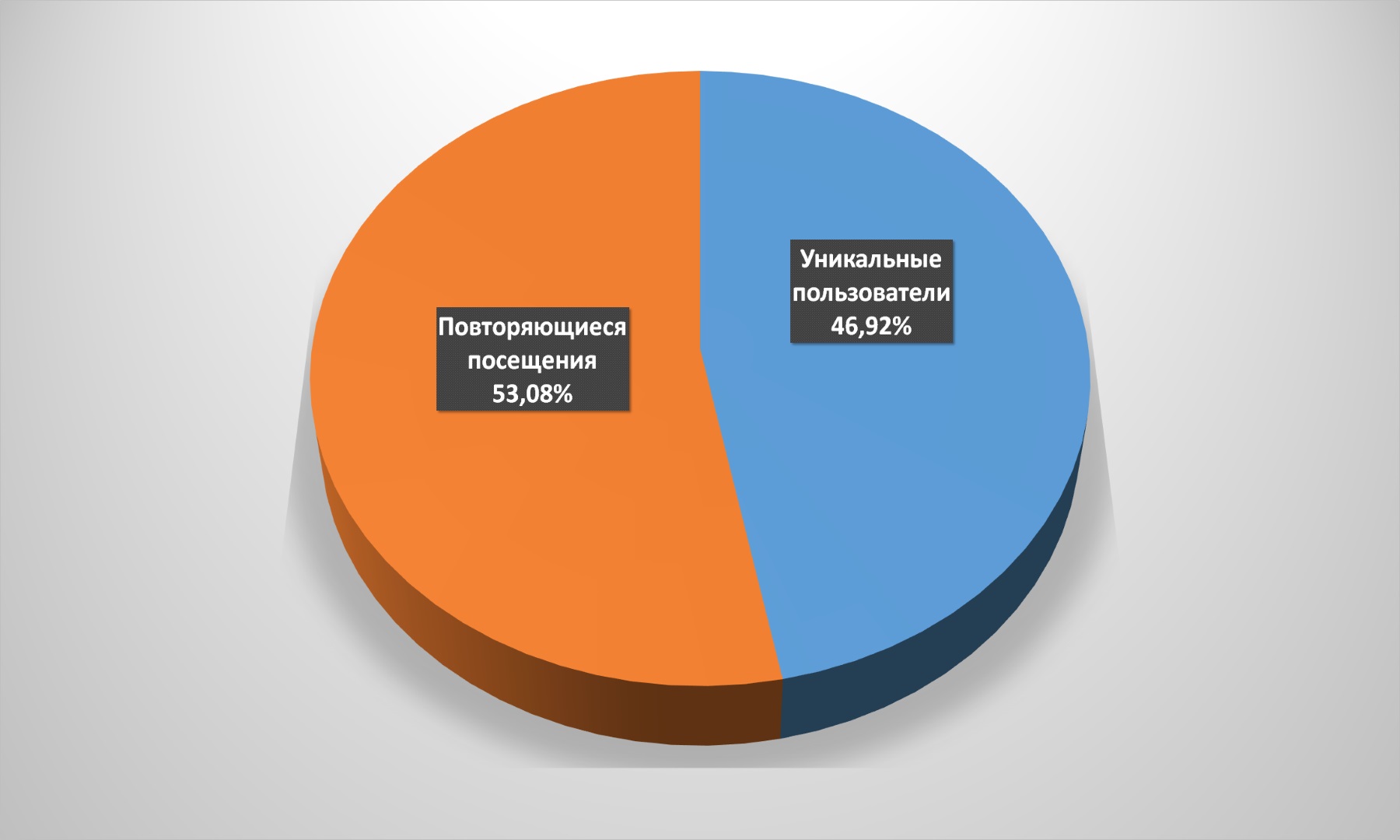

Ситуация с уникальными/повторяющимися заходами ничем не отличается от средней по Украине: чуть больше лояльной аудитории, но и повторных визитов хватает.

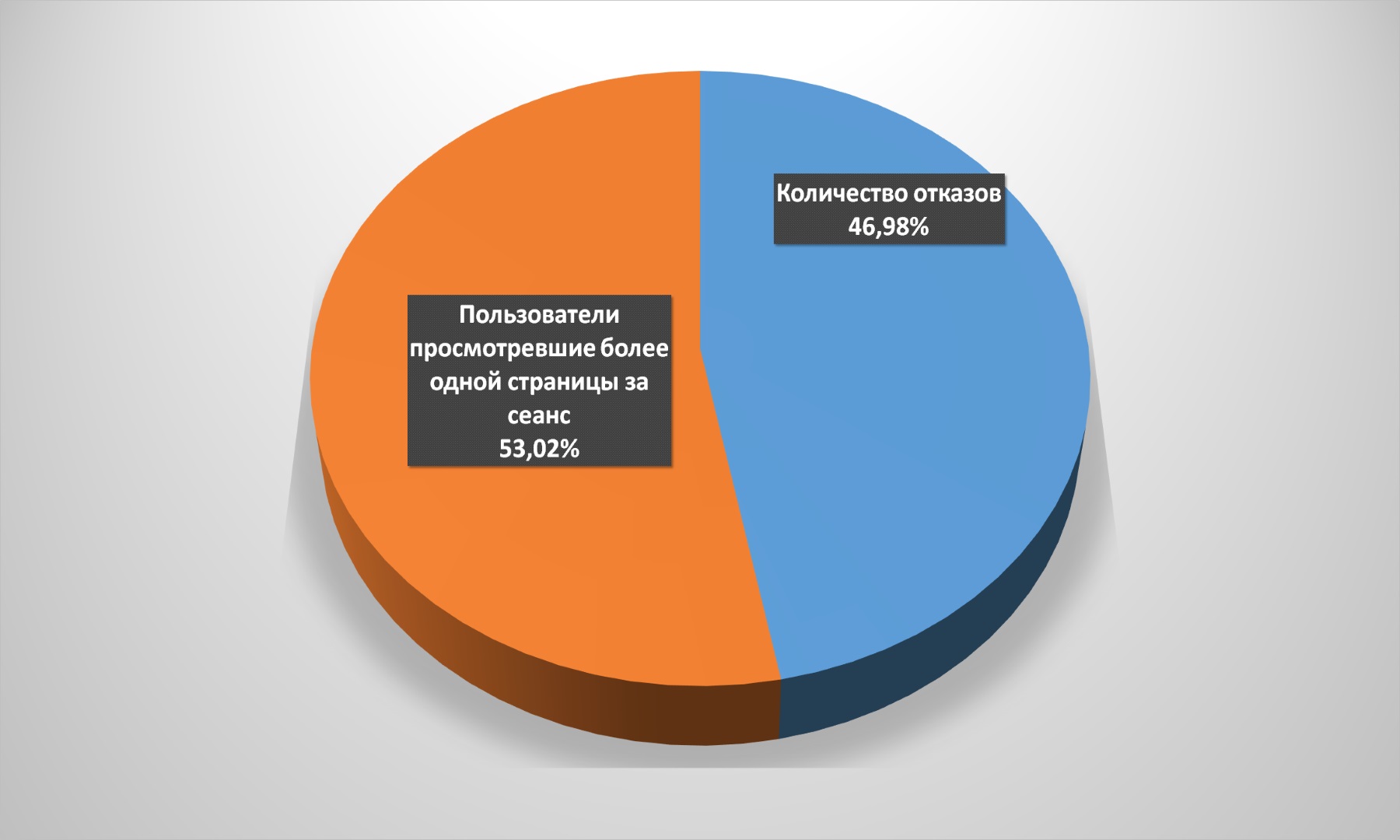

Несколько выше количество отказов, чем в ряде других категорий, но, опять-таки, ничего критичного: все равно больше половины пользователей продолжают свой путь по интернет-магазину, а значит — с некоторой долей вероятности совершают покупку.

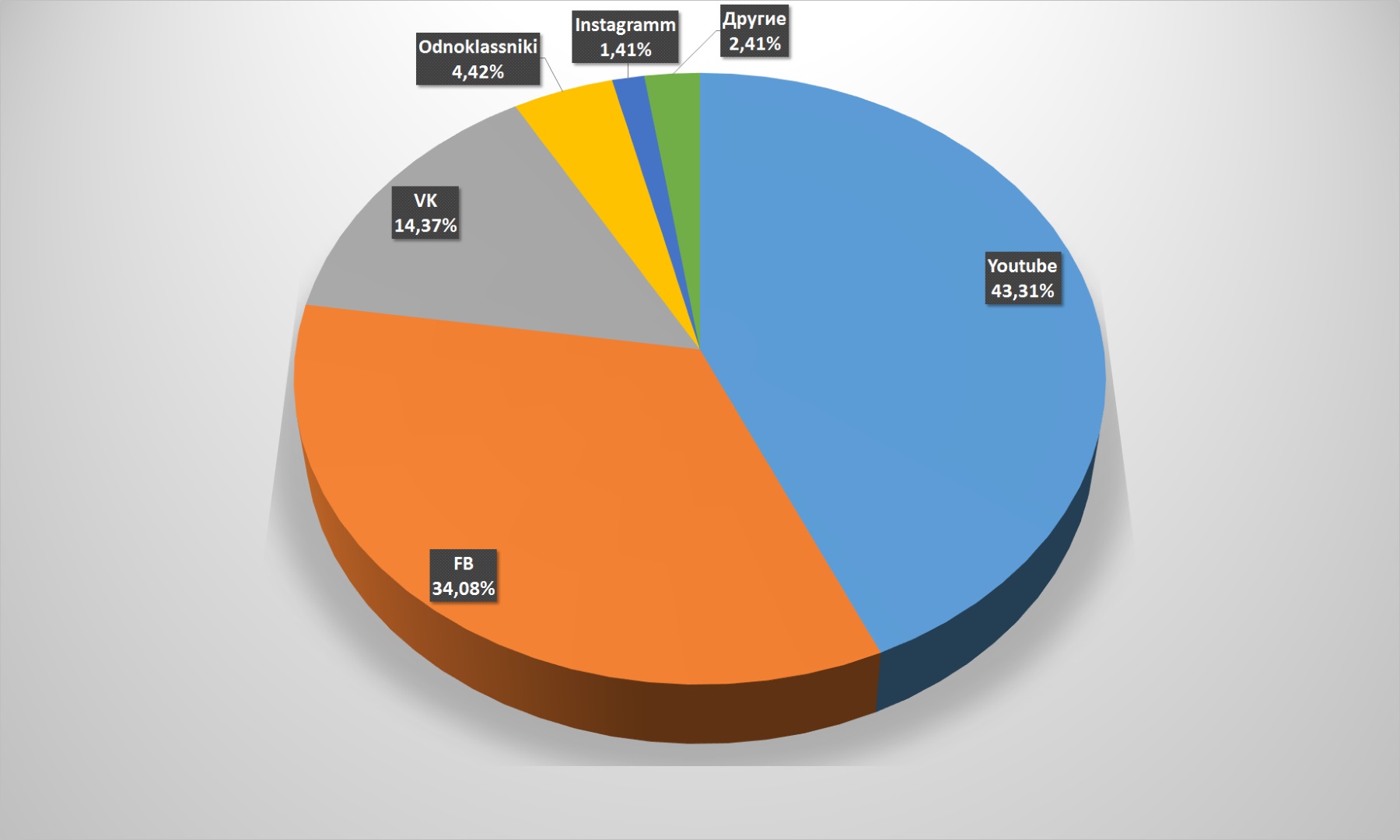

Почти половину заходов продавцам товаров для спорта и туризма приносит органический поиск. То есть пользователи в большинстве случаев еще не знают, где именно купят выбранный товар, и готовы рассмотреть все возможные варианты. Также отметим достаточно высокую долю заходов с проплаченной рекламной выдачи, и из социальных сетей.

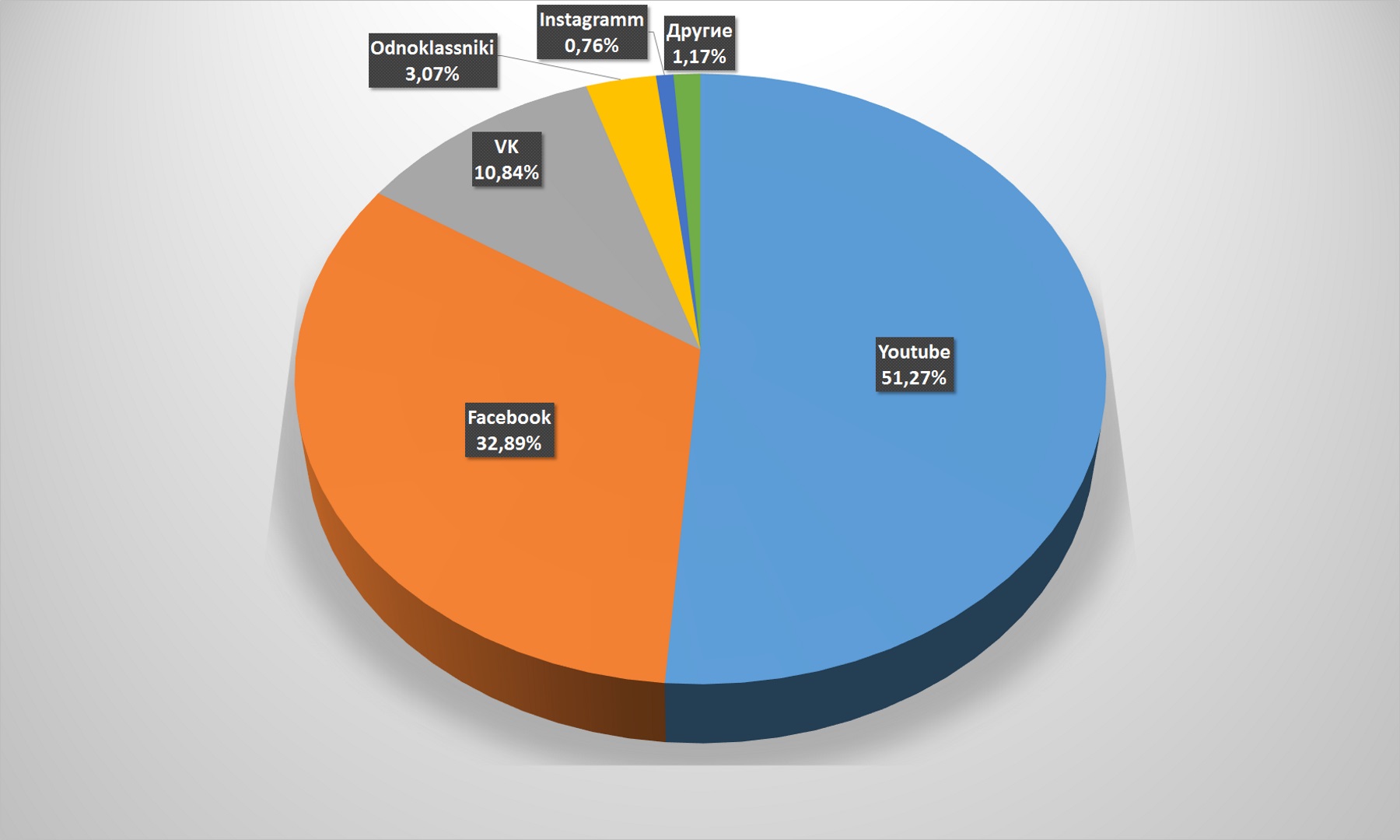

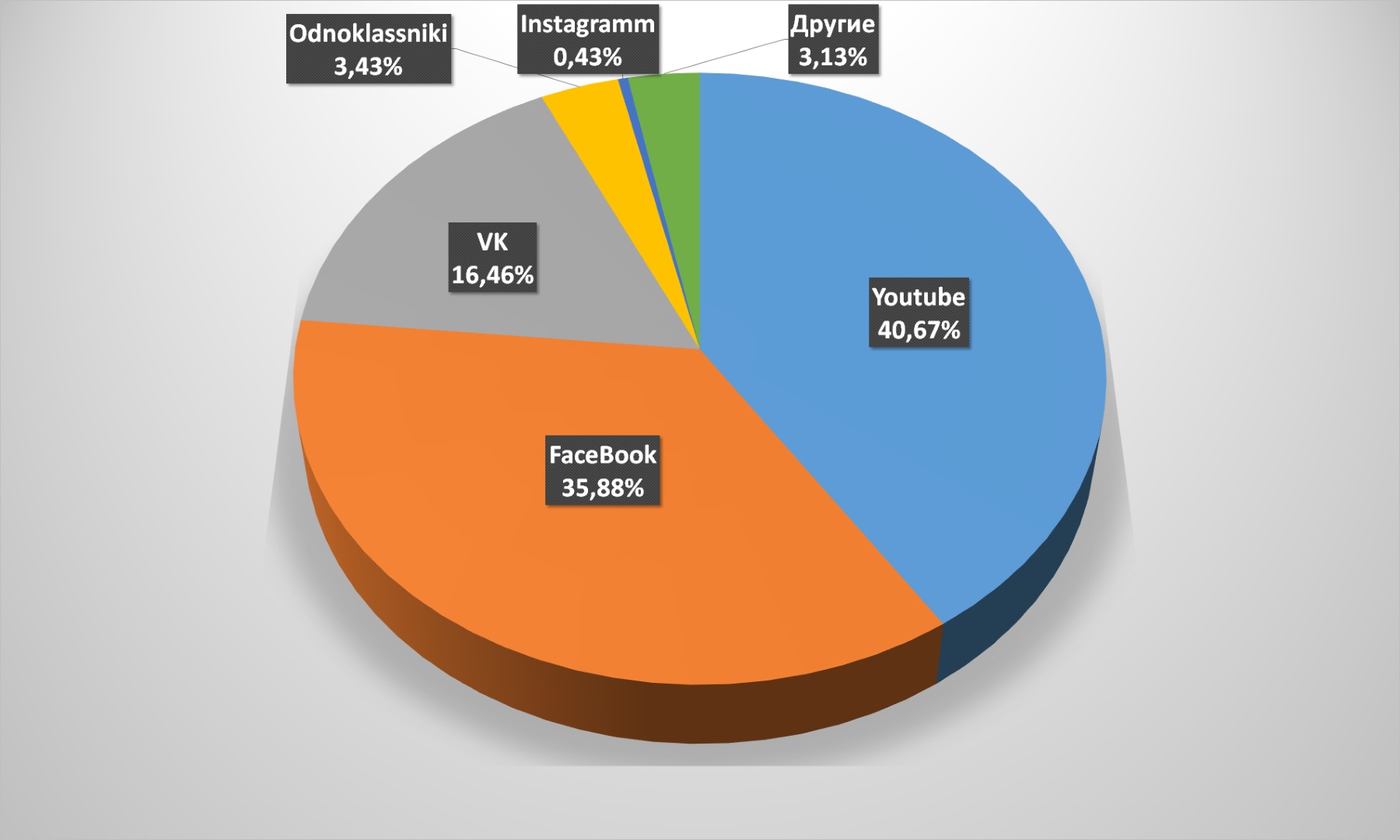

Что поражает: только в этой категории по сравнению с прошлым годом выросло количество переходов из российской социальной сети VKontakte – с 14 до 16,5%. То ли блокировка работает неэффективно, то ли клиенты этих интернет-магазинов никак не расстанутся с запрещенной соцсетью. В остальном – ничего необычного: YouTube несколько потеснил Facebook, а другие соцсети генерируют мизерное количество переходов.

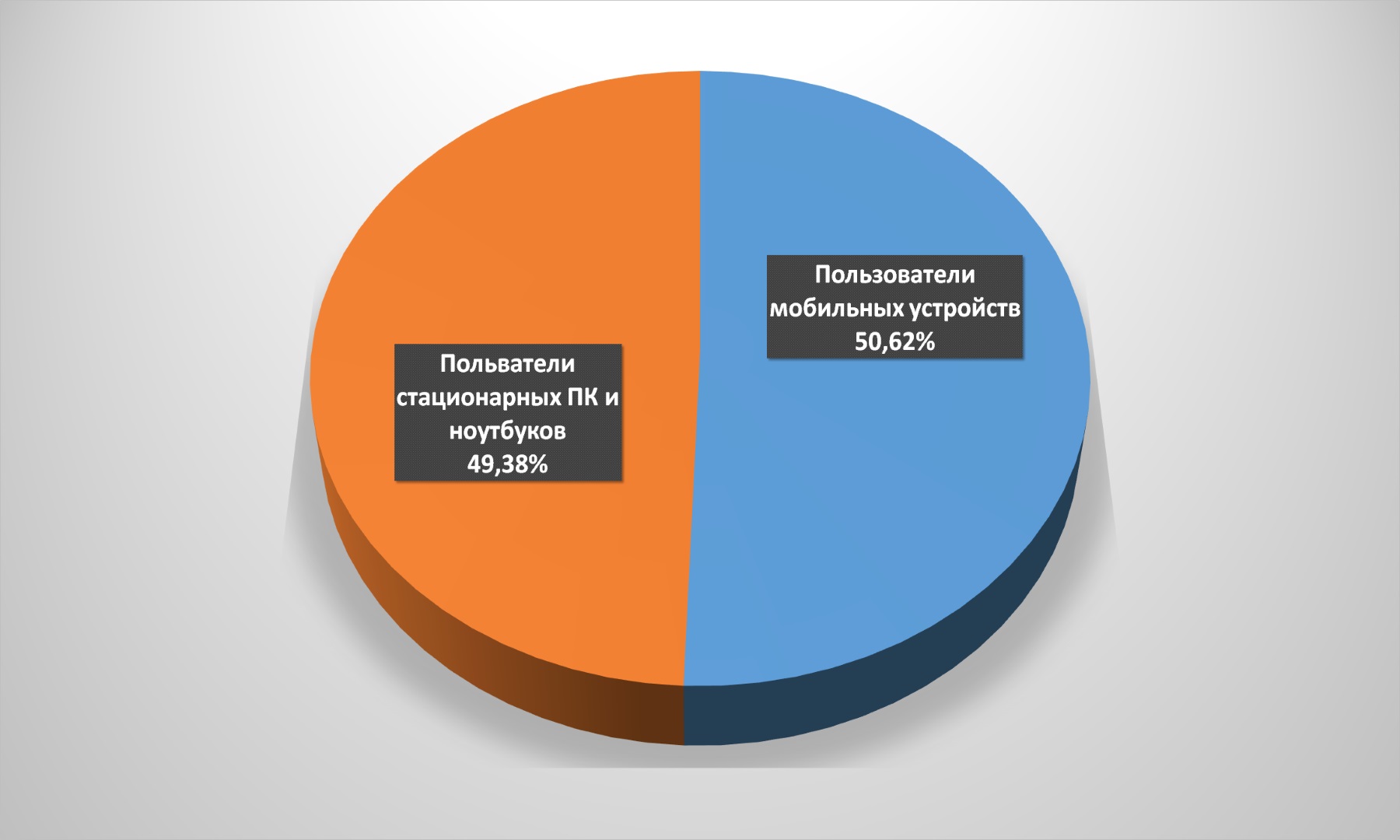

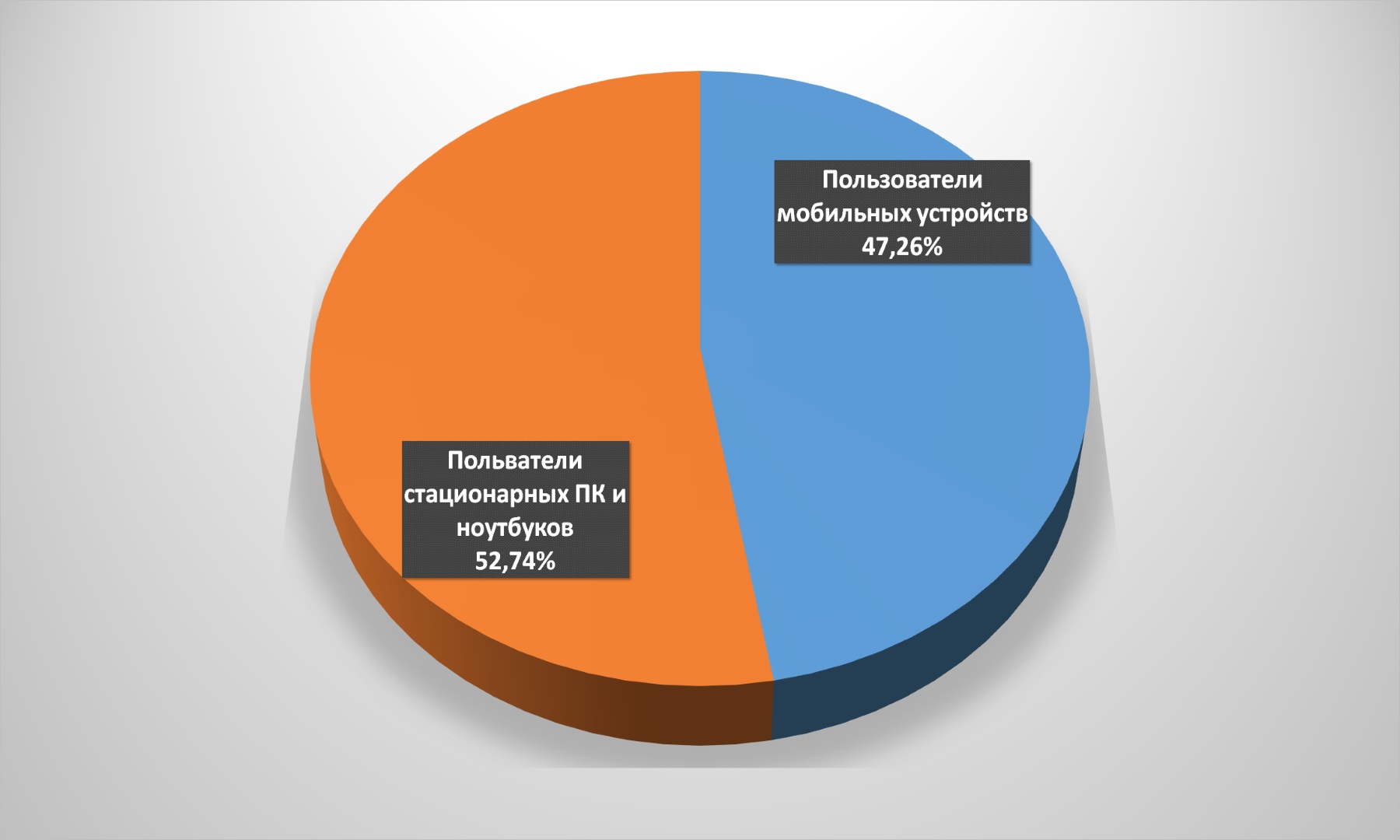

Большинство пользователей все еще посещает онлайн-магазины данной категории с мобильных устройств, но доля «мобильных» клиентов сократилась с 66 до 52%.

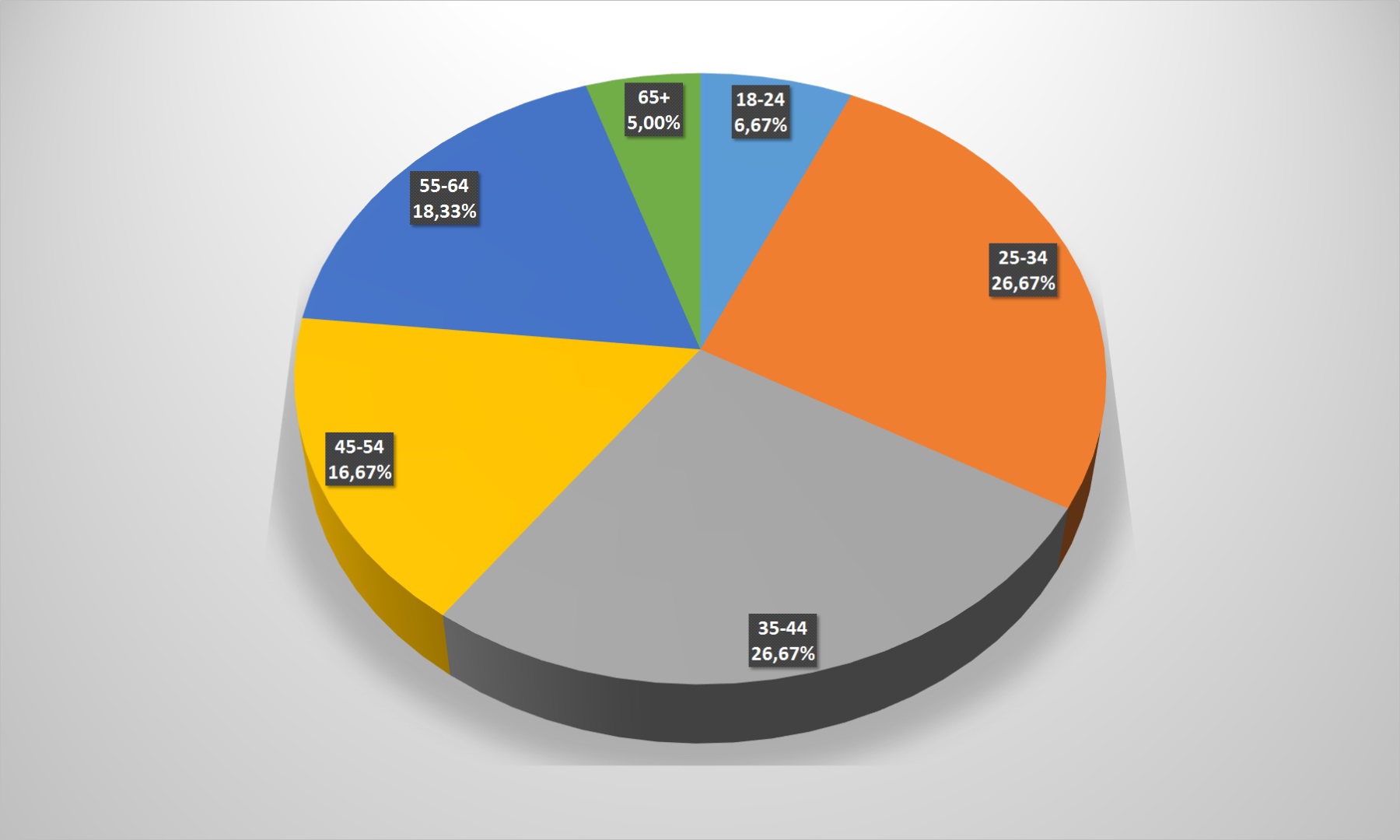

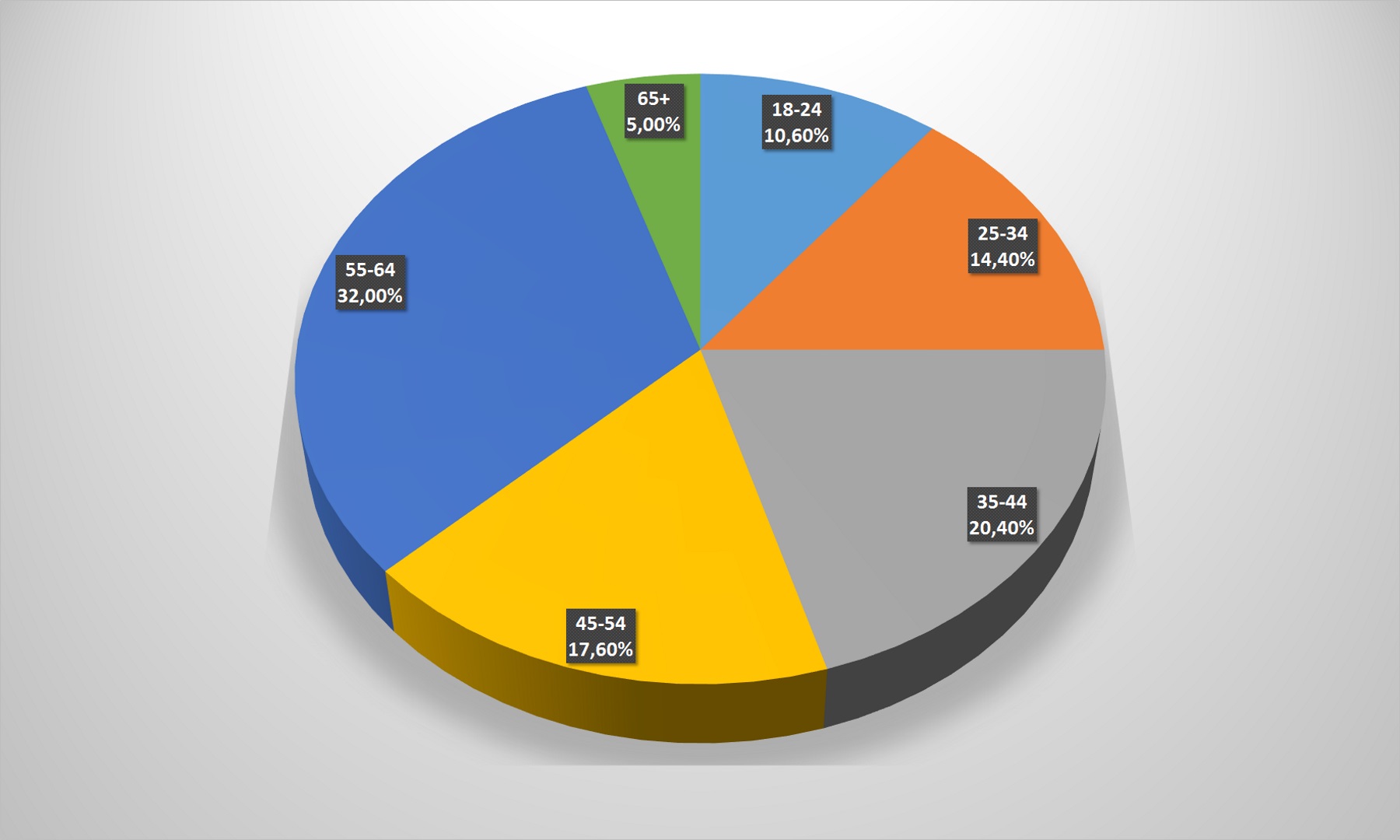

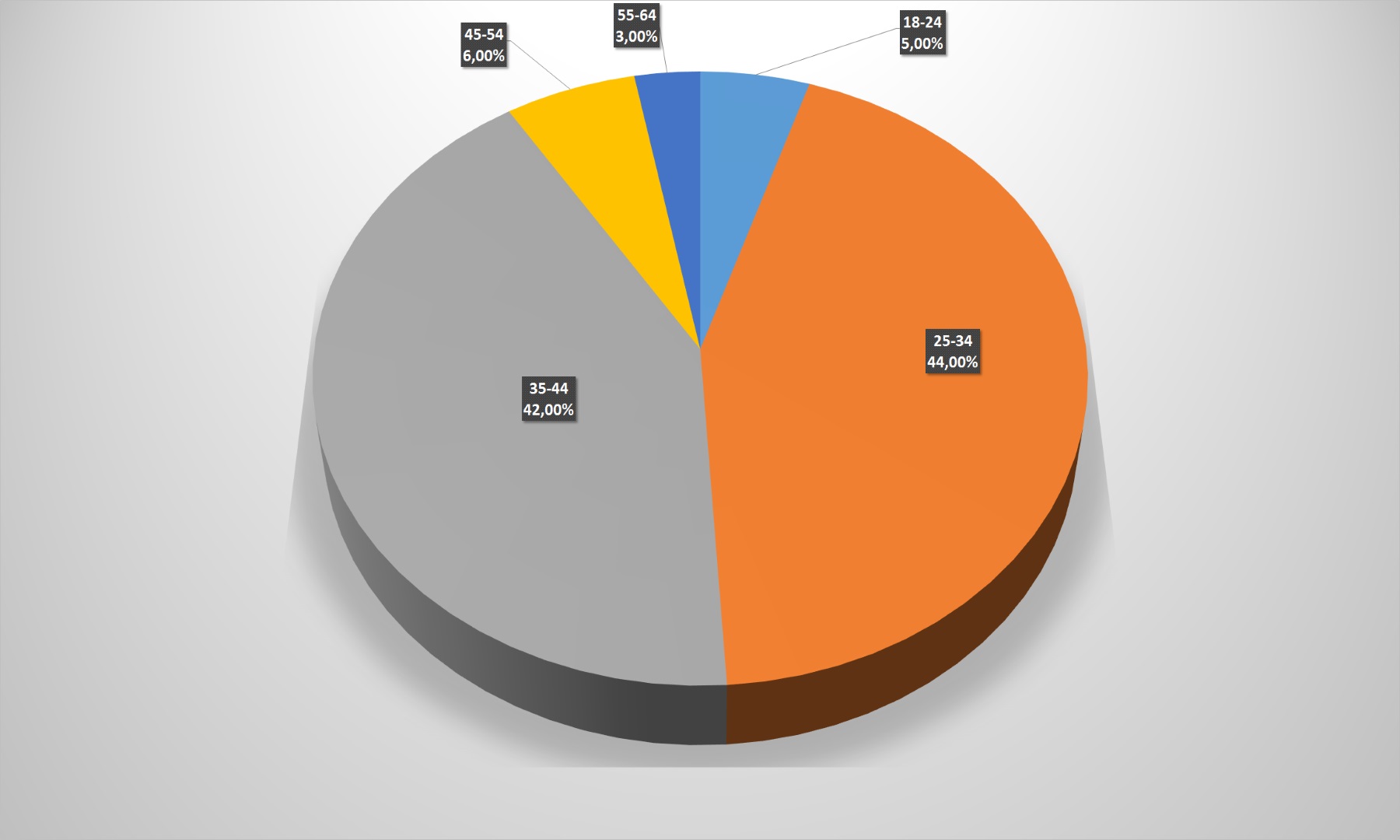

Также обращает внимание возрастной срез покупателей: 60% пользователей – в возрасте от 25 до 45 лет, еще 25% — до 55-ти. Совсем молодые и самые пожилые спортом или не занимаются, или покупки им оплачивают старшие или младшие родственники.

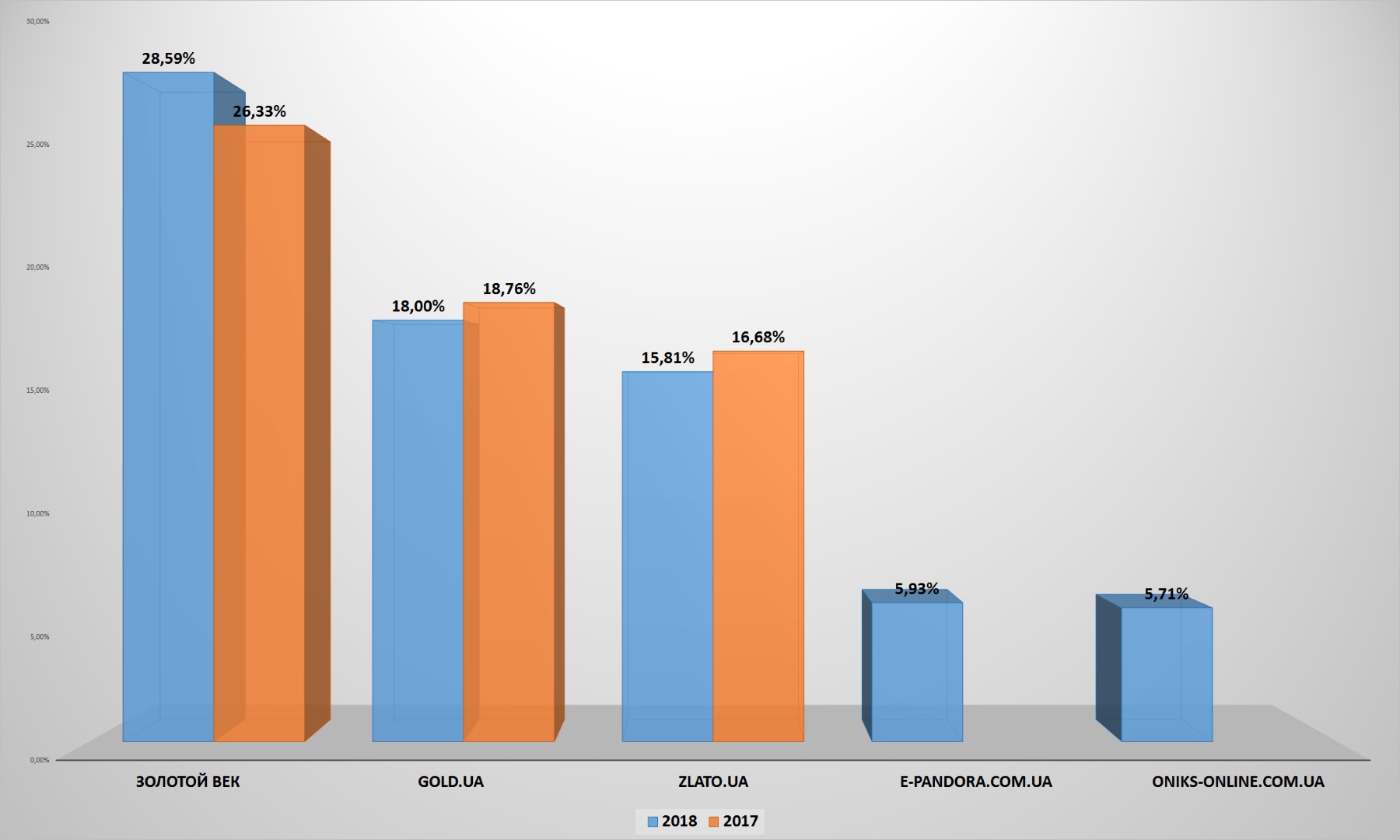

В данном подсегменте отечественной электронной коммерции так же перестановки: топ-5 покинули Срібний Вік и 925.ua, а вошли – e-pandora.com.ua и oniks-online.com.ua. Как и во многих других секторах нарастил отрыв лидер – Золотий Вік, а вот gold.ua и zlato.ua несколько просели по охвату аудитории.

«Большая тройка» ювелирных онлайн-ритейлеров Украины продолжает уверенно удерживать позиции, суммарно охватывая почти 85% аудитории среди первых пяти интернет-магазинов украшений и аксессуаров.

Причем больше половины пользователей посещают сайты компаний более одного раза в год. За 12 месяцев лояльная аудитория выросла незначительно (чуть больше 1%), но тенденция определенно радует.

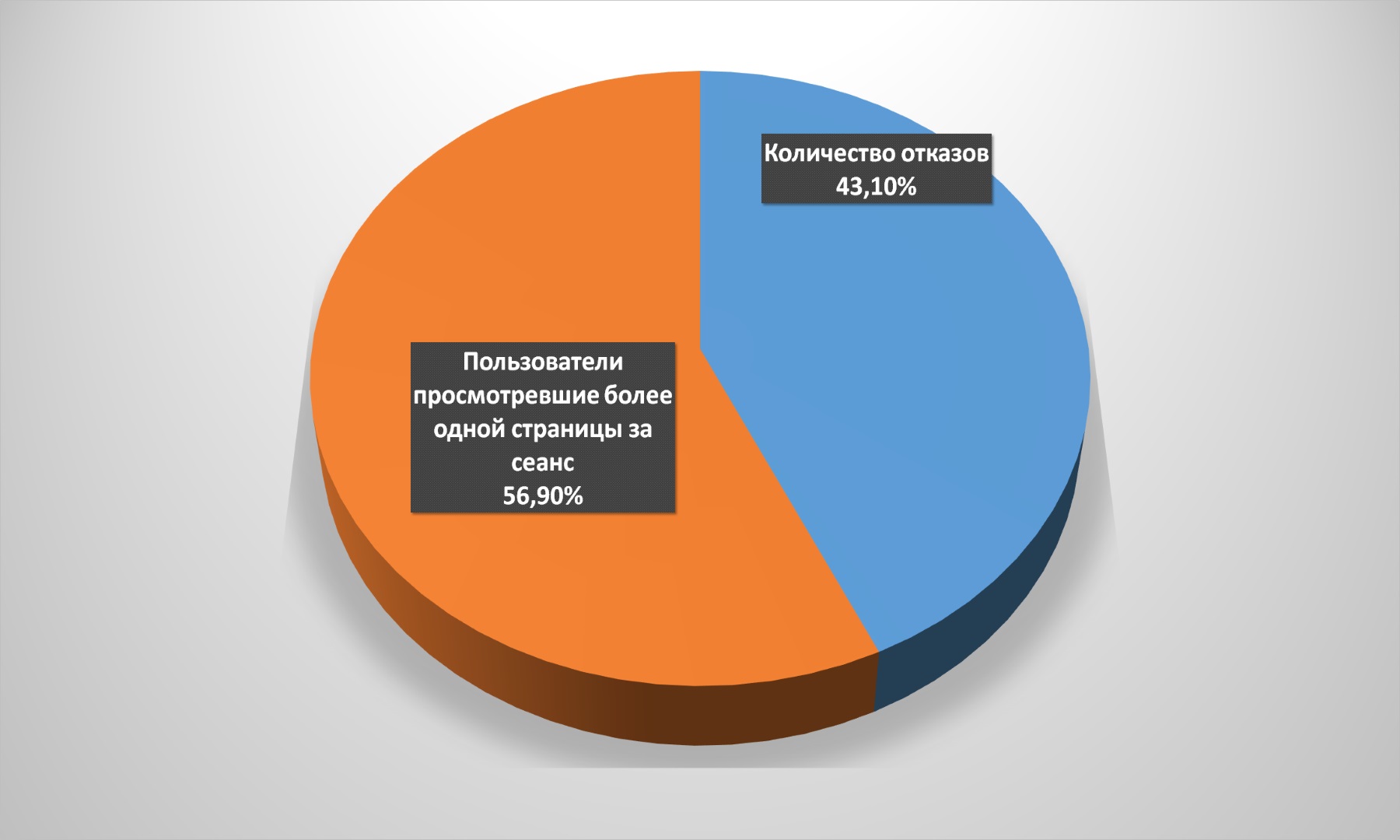

В то же время выросло количество отказов. Если по итогам прошлого года со страницы входа порталы ювелирных ритейлеров покидало лишь 31,29% пользователей, то в 2018-м: уже 43,1%. С другой стороны, развитие мультиканальных продаж позволяет предположить, что в данном случае пользователи выбирали украшение онлайн, а покупку совершали офлайн, увидев и потрогав изделие.

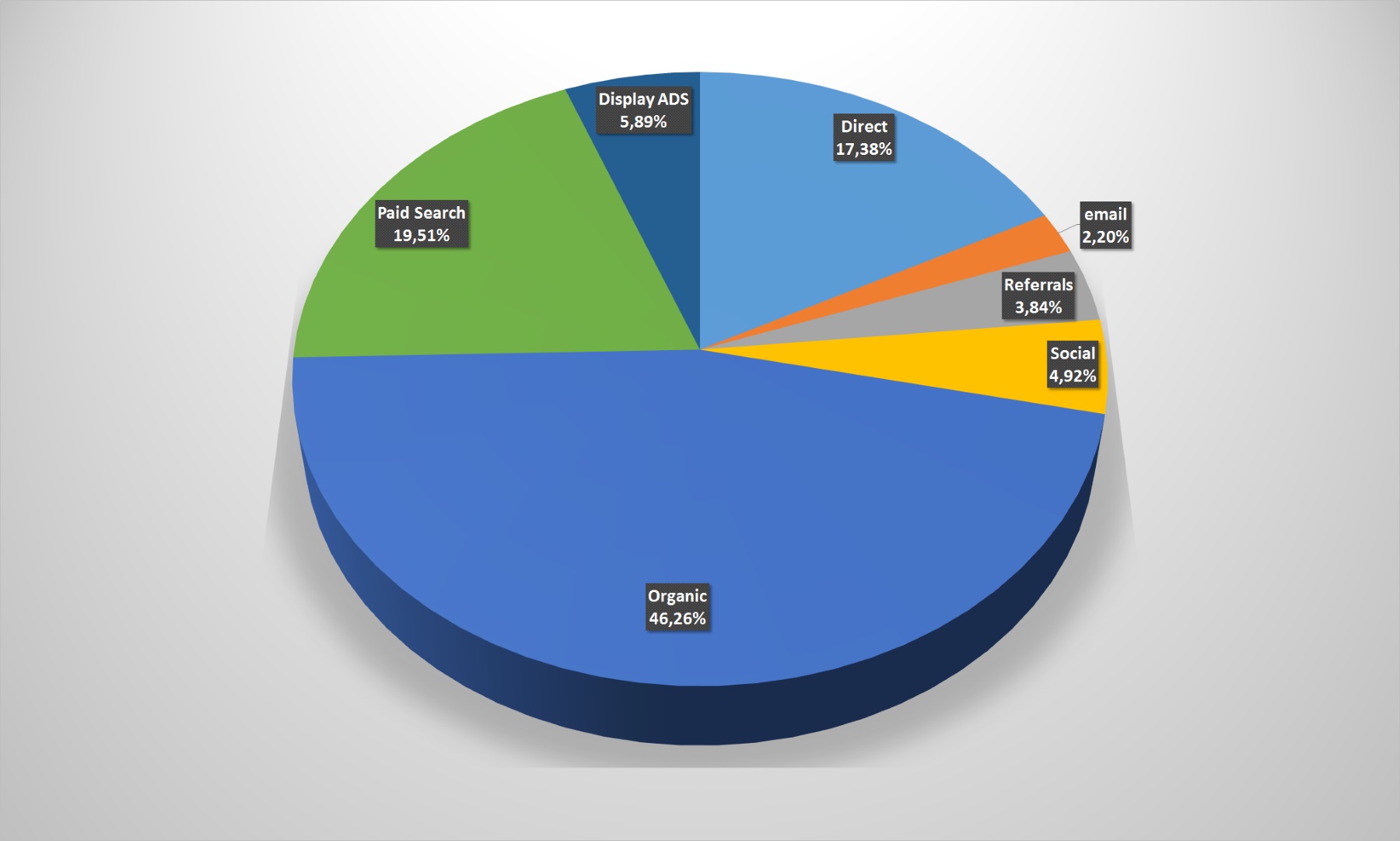

Среди каналов входа явно выделяются переходы из поисковых систем и от рекламной выдачи в них. Прямых заходов не так уж много. Резко упали переходы по ссылкам, выросло значение соцсетей. Скорее всего, пользователи ищут товар именно в google и подобных системах, а не заходят сразу на сайты ритейлеров. SEO и поисковая оптимизация для игроков ювелирного рынка должна быть на первом месте.

Хотя соцсети обеспечивают всего 5% общего траффика интернет-магазинов украшений и аксессуаров, забывать о них не стоит. Тем более, что в отличие от других категорий, для ювелирных мастеров крайне важен Facebook. А вот YouTube по сравнению с прошлым годом, наоборот, заметно просел. В 2017-м он приносил магазинам 31% траффика из соцсетей, а в этом – всего 22,3%. Эта тенденция отличается от общеукраинской.

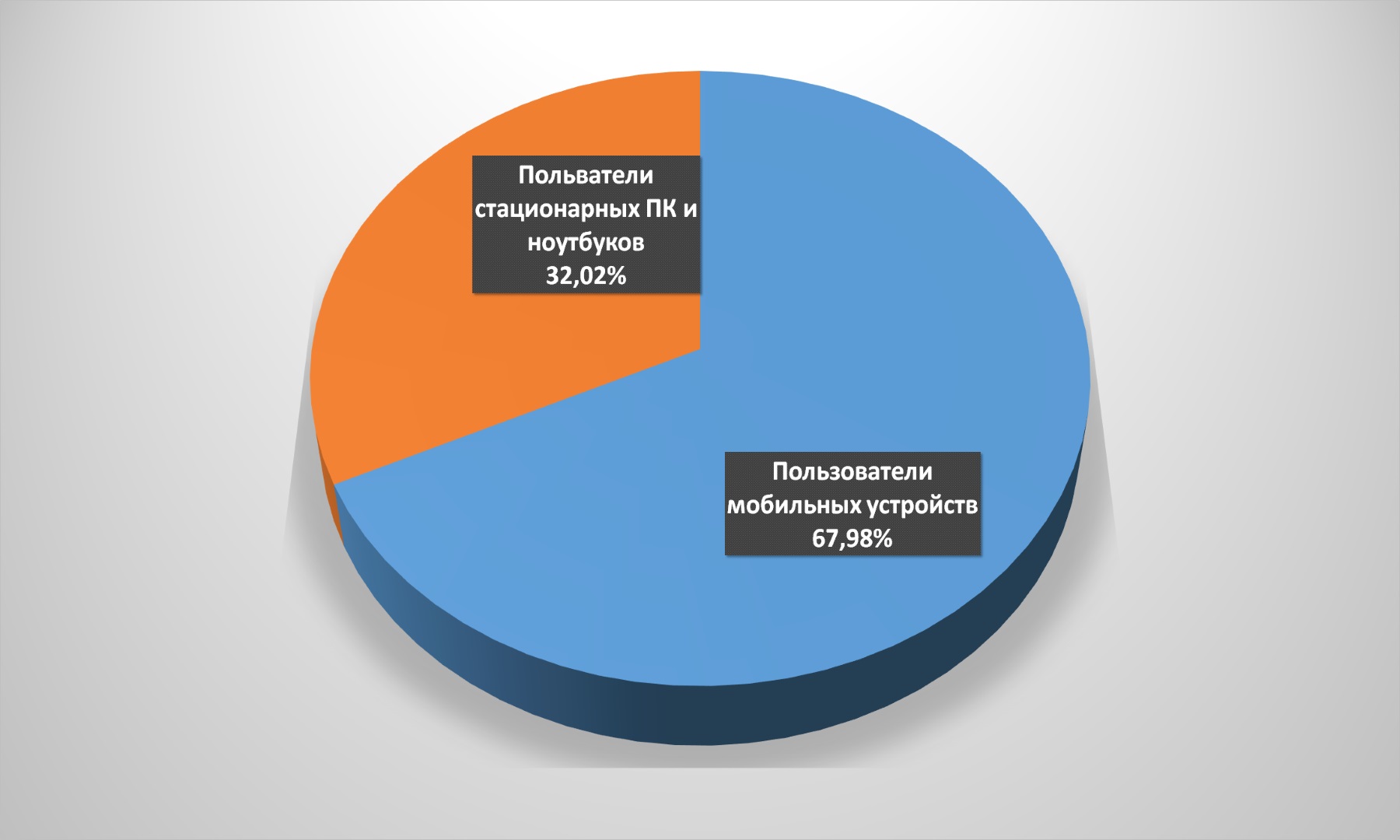

Также несколько сократилась доля пользователей, которые посещают ювелирные интернет-магазины с мобильных устройств – с 77 до 68% — но она все равно остается заметно выше среднерыночной.

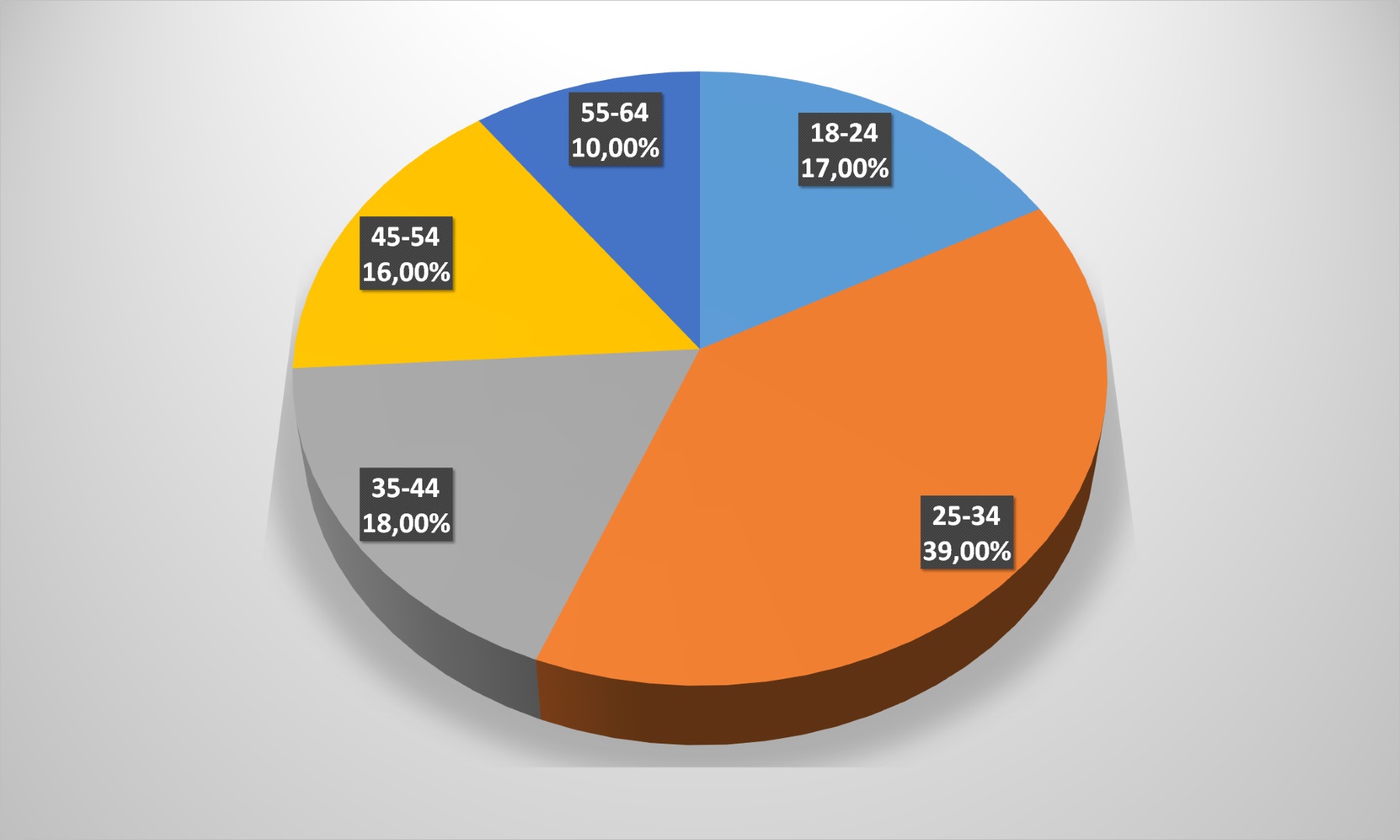

Среди пользователей, заходящий на интернет-магазины ювелирных изделий, явно выделяется возрастная группа 25 лет – 34 года. Примерно поровну клиентов возрастом 18-24, 35-44, 45-54.

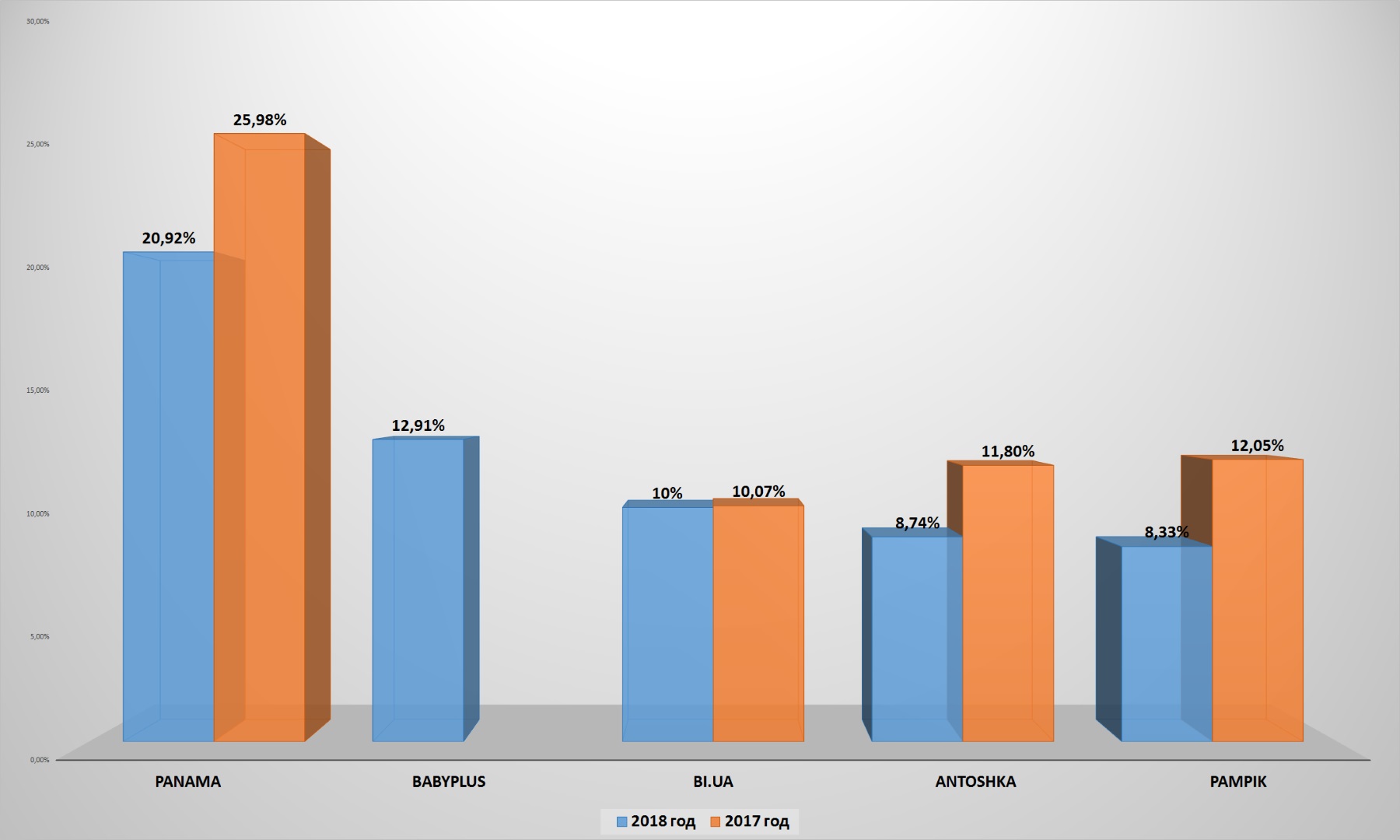

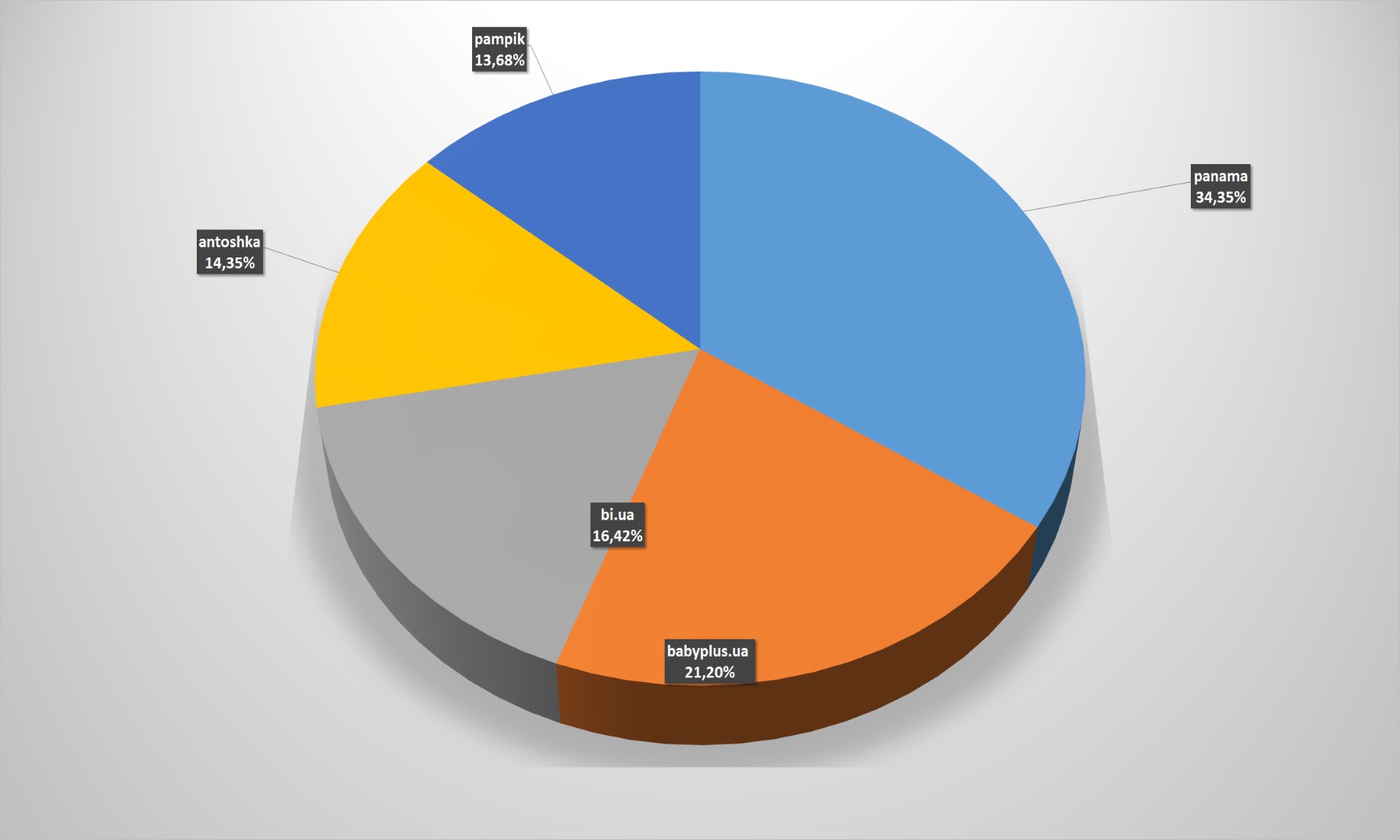

Есть новичок и в сегменте товаров для детей. Место toys.com.ua занял интернет-магазин babyplus. Причем он сразу занял солидные 13% охвата аудитории данного направления. Старожилы же рынка – Антошка, Panama, Pampik, Будинок Іграшок – чуть сдали свои позиции. Не исключено, что из-за агрессивного развития babyplus.

Причем среди охвата в топ-5 новичок рейтинга вырвался сразу на второе место с показателем 21,2%. С другой стороны, Антошка и Будинок Іграшок – не классические интернет-магазины, а омниканальные ритейлеры, поэтому для них Всемирная паутина – лишь один из каналов продаж, и не факт, что самый важный.

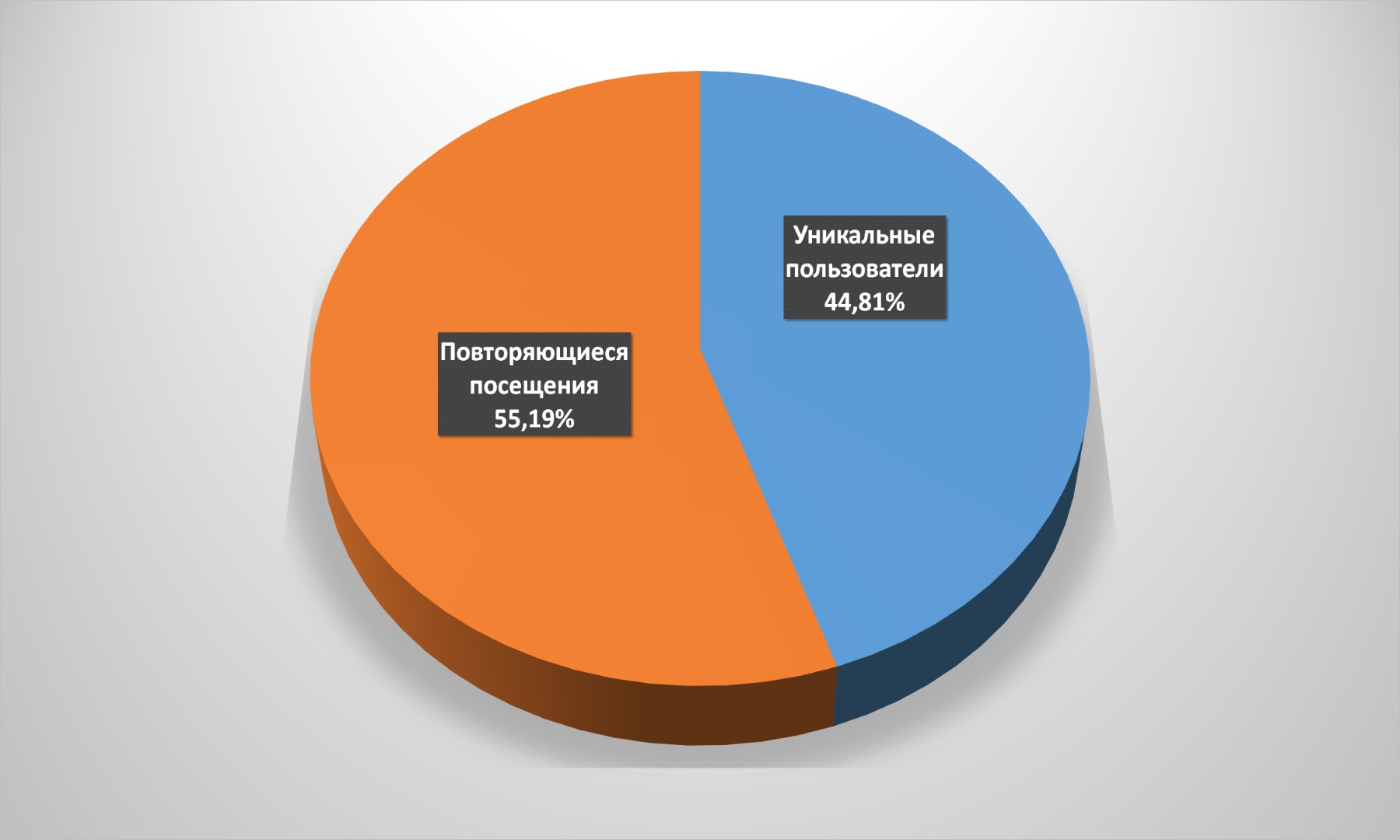

Количество повторных визитов, а, значит – и лояльной аудитории – в среднем отвечает общим для Украины показателям, и с прошлого года практически не поменялось.

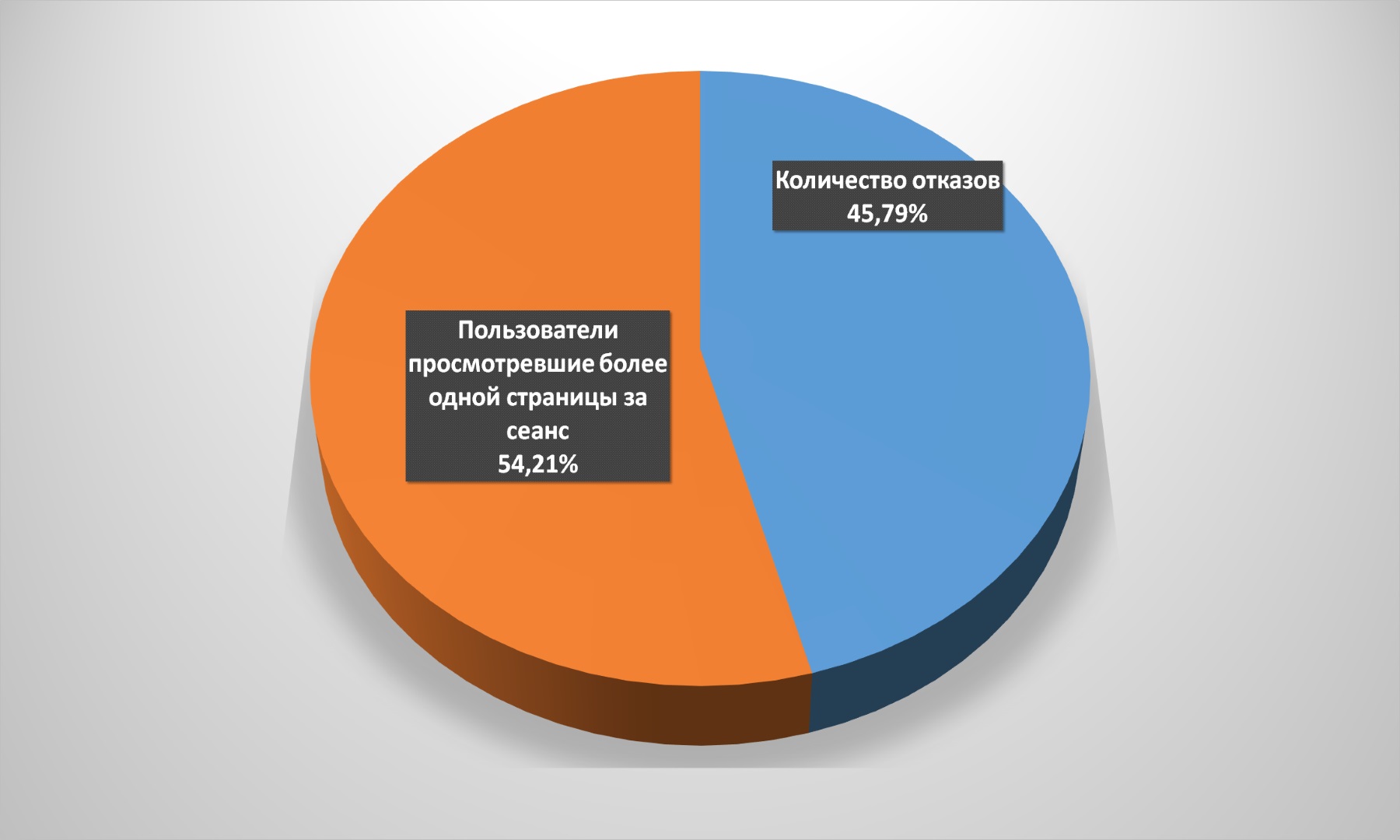

Аналогичная ситуация и с количеством отказов – колебания в 0,5% за год несущественны и ими можно пренебречь. Удивительная стабильность.

Если основные каналы входа клиентов на интернет-магазины детской одежды сравнивать с 2017-м, то заметна выросла доля прямых заходов, и одновременно упали переходы из поисковых систем. То есть можно говорить, что потребители как минимум в ряде случаев уже нашли «свой» магазин, и теперь ищут товар не просто в интернете, а на конкретном сайте онлайн-ритейлера.

И в категории товаров для детей YouTube сумел потеснить Facebook, ранее дававший основную долю переходов на страницы интернет-магазинов из всех социальных сетей. В прошлом году видеосервис генерировал 36,57% траффика из соцсетей, а в этом – уже 48%. Очевидно, молодые родители предпочитают смотреть видеообзоры, а не разглядывать фотографии или читать тексты.

Доля пользователей мобильных устройств по сравнению с 2017-м сократилась с 71 до 60%, но все еще остается доминирующей.

Что и неудивительно, учитывая возраст основных покупателей данной категории товаров: 86% — от 25 до 45 лет! Остальные 14% — либо ранние родители, либо уже бабушки и дедушки, покупающие товары внукам.

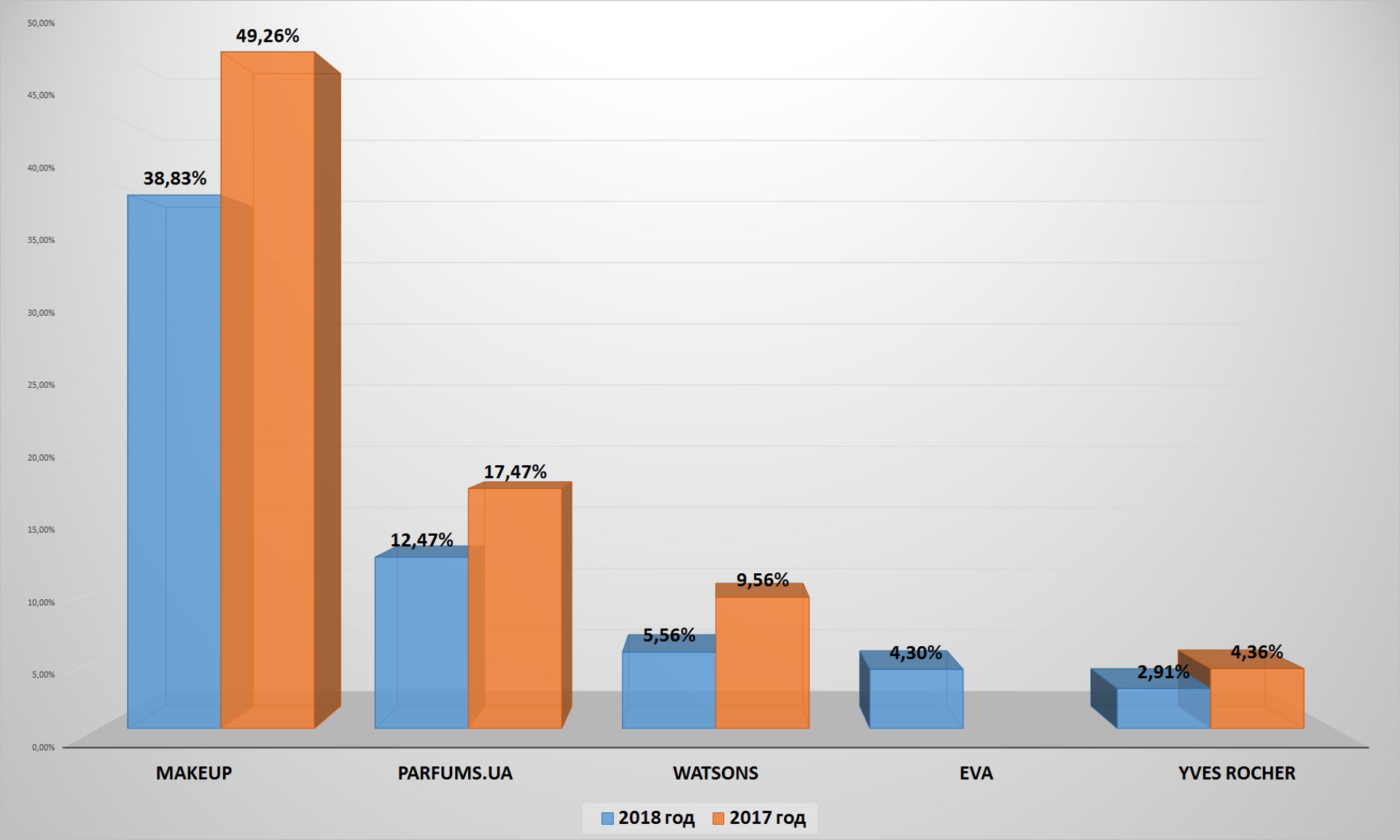

Некоторые изменения и в этом сегменте. Крупнейшая офлайновая сеть магазинов для красоты и здоровья EVA начала покорять и просторы интернета. И сразу добилась охвата в 4,3% от всей активной аудитории данного направления. Учитывая, что у всех остальных игроков рынка охваты упали – хороший результат.

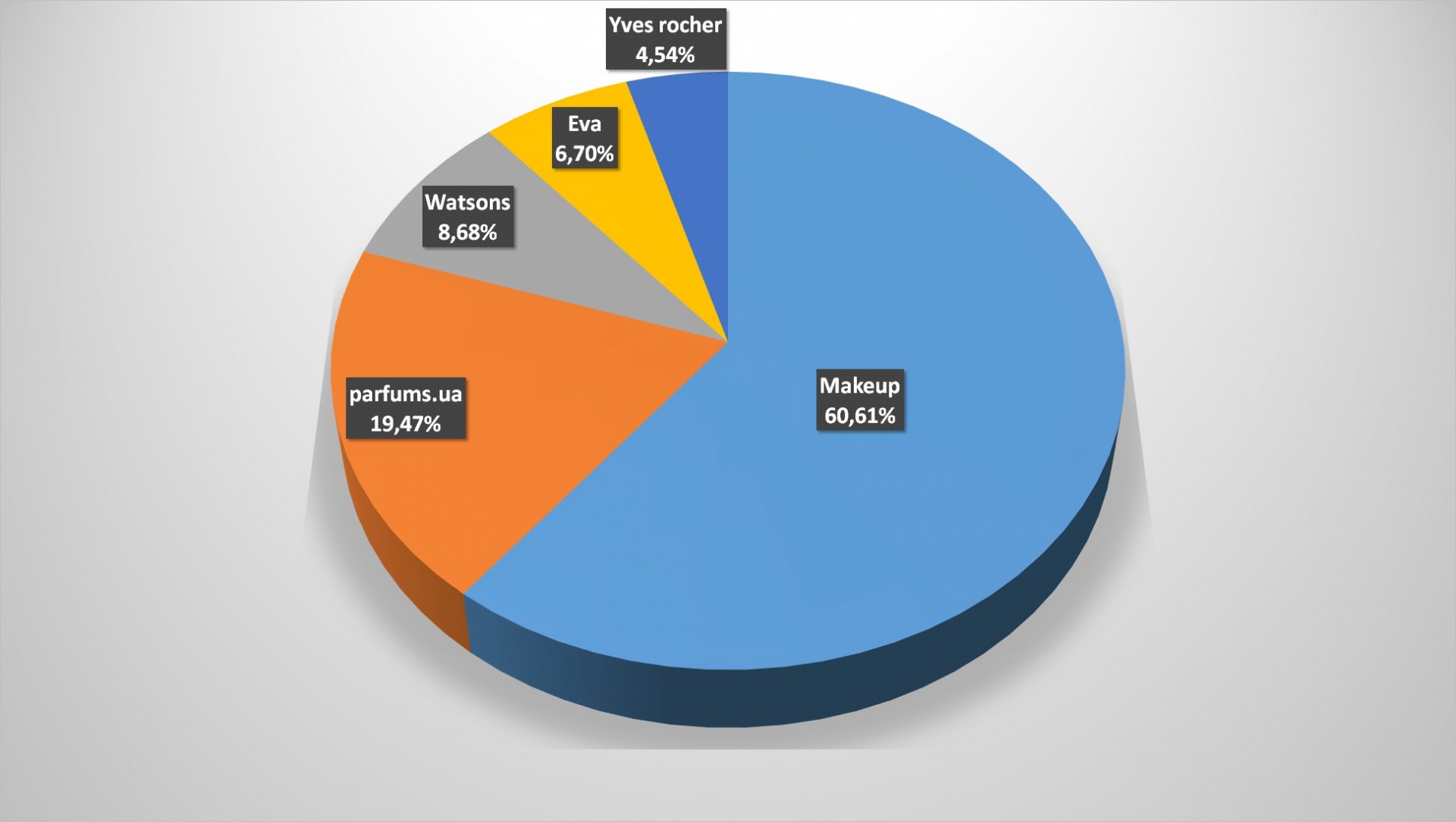

В то же время среди топ-5 есть лидер, которые категорически отказывается сдавать позиции – makeup.ua. Из «большой пятерки» он в одиночку охватывает 61% аудитории, так что остальным приблизиться к нему будет проблематично. Однако в целом позиции и охваты ритейлеров товаров для красоты не изменились – только вместо letu.ua в топ-5 вошла EVA.

Лояльности покупателей интернет-магазинов drogerie могут позавидовать многие – 63% повторных визитов, что заметно выше, чем в среднем по рынку. Пусть за год этот показатель вырос и незначительно (на 1%), но в данном случае стабильность – признак класса.

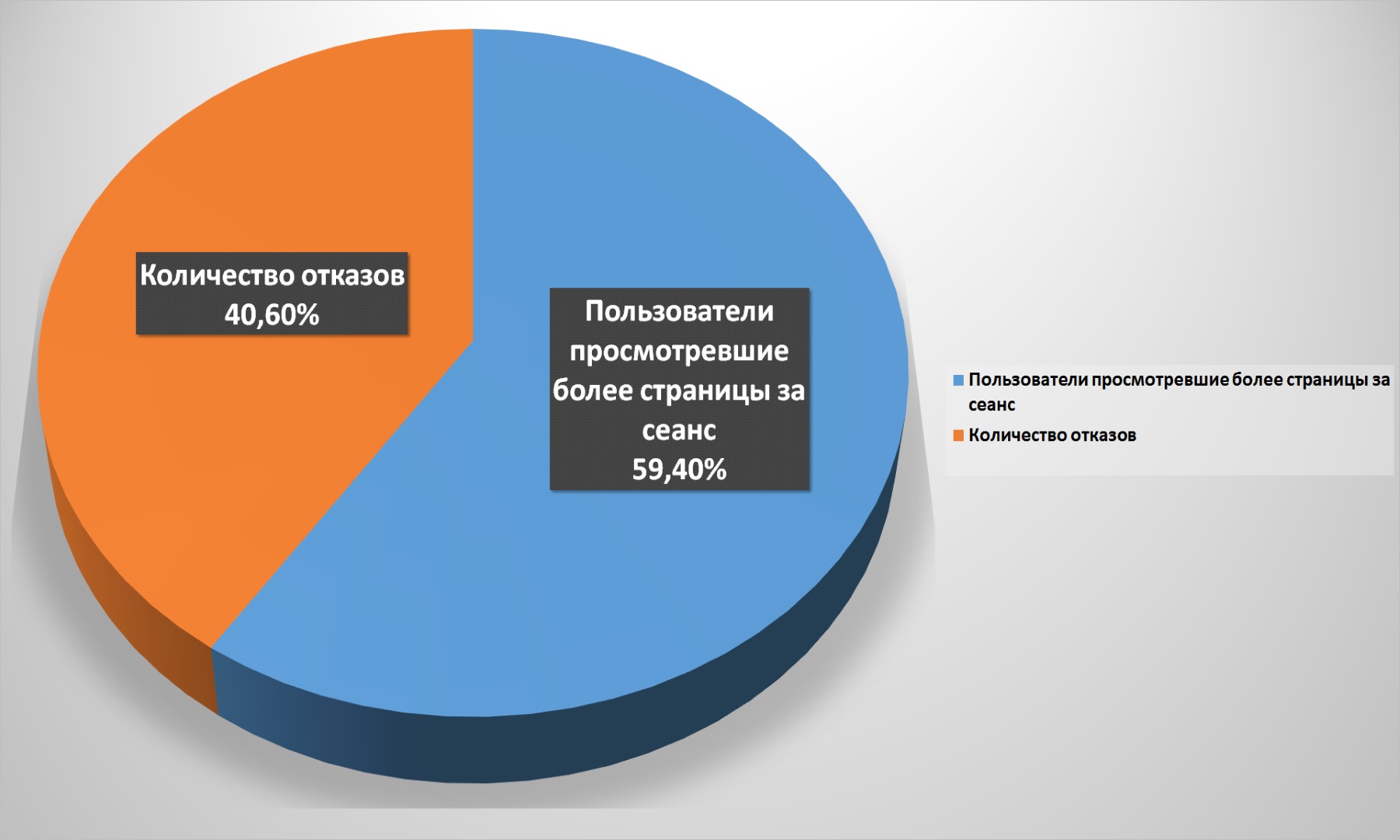

Сравнительно невысоко и количество отказов – 40,6%. За год оно выросло на 1,7%, но поводов для беспокойства у продавцов косметики и предметов гигиены все еще нет.

Основные каналы входа – традиционные: органический поиск и прямые заходы. В сумме они дают 64% траффика. Как у всех украинских онлайн-ритейлеров резко упали переходы по ссылкам, размещенным на других порталах (с 17 до 4%), что лишний раз доказывает, что время баннерной рекламы и кросс-ссылок уже в прошлом.

Львиную долю переходов из социальных сетей онлайн-ритейлерам сегмента drоgerie приносит Facebook. В их случае это самый эффективный инструмент привлечения потребителей на сайт.

Пользователей мобильных устройств по сравнению с 2017-м стало меньше: 57% против 71%, но они все еще преобладают. Любопытно, сохранится ли тренд снижения роли m-commerce, или это разовое явление, вызванное тем, что покупатели не удовлетворены удобством и функционалом мобильных версий интернет-магазинов?

Возрастная палитра покупателей интернет-магазинов косметики и товаров для здоровья достаточно разнообразна. Практически все потребители в том или ином случае покупают различные категории продукции онлайн.