Столичний ТРЦ Retroville розпочинає реконструкцію та розширення фудкорту

1 травня 2026 року ТРЦ Retroville розпочинає роботи з реконструкції та оновлення фудкорту. У межах оновлення планується...

Які оператори українського продуктового роздробу відкривали найбільше магазинів, які регіони стали пріоритетними для рітейлерів і як змінилися позиції в першій п’ятірці гравців в першій половині 2021 року.

Цей матеріал доступний російською мовою

Дослідницька компанія GT Partners Ukraine представила своє чергове дослідження «Топ-180 торгових операторів FMCG за кількістю магазинів, перша половина 2021-го». У звіті експерти проаналізували: хто з рітейлерів і де відкриває нові торгові точки, які формати магазинів найбільш популярні, на що робить ставку той чи інший гравець національного чи регіонального масштабу.

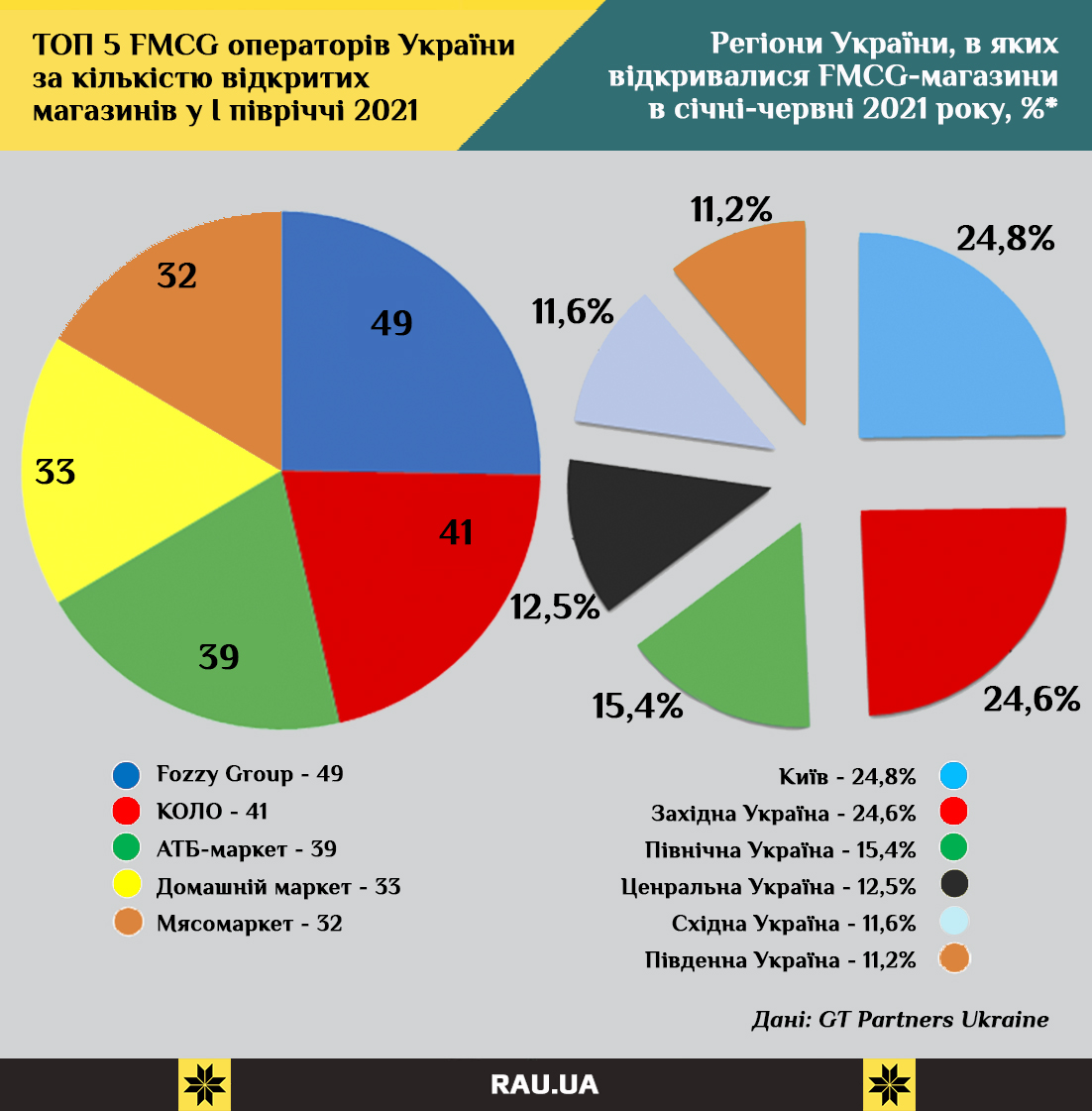

У порівнянні з аналогічним звітом річної давності відбулися істотні зміни за темпами зростання різних мереж. Так, в топ-5 мереж FMCG за темпами розширення в лідери вибилася Fozzy Group, яка відкрила 49 магазинів і потіснила колишнього лідера – АТБ – відразу на третє місце з показником 39 торгових точок.

Успіх Fozzy Group можна пояснити купівлею магазинів Фуршет, місце яких тепер займають нові супермаркети Сільпо. Також в цьому році активізувалися відкриття магазинів жорсткого дискаунтера Тhrash! Траш!, який також розвиває Fozzy Group.

Друге місце, як і раніше утримує рітейлер КОЛО, хоча ця мережа трохи знизила темпи розвитку: за перші шість місяців 2021-го свої двері відкрив 41 магазин проти 47 роком раніше.

Новачки в списку лідерів серед швидкозростаючих гравців – вінницька мережа Домашній маркет і М’ясомаркет від МХП, які за півроку відкрили майже рівну кількість торгових точок: 33 і 32 відповідно. Варто відзначити, що М’ясомаркет можуть незабаром вибитися в лідери за кількістю відкриттів, якщо плани МХП будуть повністю втілені в життя і загальна кількість магазинів до початку 2022 року сягне 200.

Мережа Делві, яка ще в першому кварталі 2021 року входила в топ-6 швидкозростаючих мереж, тепер далеко позаду з підсумковим показником за півроку – всього вісім нових торгових точок. Для порівняння: рік тому за той же час рітейлер відкрив відразу 18 магазинів. Аналогічно в першій п’ятірці немає мережі Novus, яка в першому кварталі запустила 10 супермаркетів, в тому числі за рахунок переформатування магазинів мережі Billa. Втім, в кінці літа рітейлер знову прискорився і цілком ймовірно, що за підсумками року знову зможе повернутися в топ-5 найбільш швидко зростаючих мереж.

До речі, VolWest Retail, яка розвиває мережі Наш край і SPAR, що скоротила число магазинів на дев’ять з початку року – до 272-х, також готується надолужити згаяне, відкривши відразу кілька десятків торгових точок до кінця року. Перенесення відкриттів на другу половину року пов’язане з особливостями укладання договорів франчайзингу та бажанням нових партнерів мережі запуститися у “високий” осінній сезон.

Якщо розглядати розвиток мереж в регіональному аспекті, то в лідерах, як і раніше столиця, де були відкриті майже чверть нових торгових точок. На другому місці Західна Україна (Волинська, Рівненська, Тернопільська, Львівська, Івано-Франківська, Хмельницька, Чернівецька, Закарпатська області), яка ось уже котрий рік залишається одним з найпривабливіших регіонів для відкриття продуктових магазинів, особливо для загальнонаціональних гравців. Частка нових відкриттів в цьому регіоні майже наздогнала київські показники – 24,6%.

Зате Східна Україна (Харківська, Запорізька, Дніпропетровська, Донецька, Луганська області) в цьому році майже вдвічі менше цікавила рітейлерів – всього 11,6% проти 22,6% ще рік тому.

Тепер рітейлери більше звертають свою увагу на північні регіони країни – відразу 15,4% відкриттів. Виросла частка і на півдні і в центрі країни.

Що стосується розстановки сил на роздрібному ринку нашої країни в національному масштабі, то перша п’ятірка в топ-10 лідерів рейтингу залишається з початку року тою самою: АТБ, Fozzy, Volwest Retail, КОЛО і Рукавичка. Традиційний лідер вітчизняного продуктового рітейлу АТБ вже налічує 1 238 магазинів, а у гравця №2 – магазинів Fozzy Group – майже вдвічі менше – 659.

Третій гравець на ринку за масштабами мережі – VolWest Retail, – а також ЕКО маркет скоротили в цьому році свої мережі. Причому ЕКО маркет, незважаючи на появу нових торгових точок, не зміг поки переламати загальну тенденцію і тепер мережа рітейлера включає вже менше 140 магазинів, хоча ще рік тому ледь не дотягувала до 150-ти. Що дозволило рітейлеру Делві обійти суперника і зайняти шосту позицію в топ-10.

За підсумками другого кварталу з топ-10 зникли відразу два гравця: Varus і Копійка. За кількістю магазинів їх обійшли львівський рітейлер Близенько і харківська мережа Посад, наростивши за півроку кількість торгових точок на 12 і 16 відповідно. У кожної з них тепер більше сотні торгових точок.

Читайте також –