Всі номінанти RAU Awards – 2025

Асоціація ритейлерів України оголосила перелік компаній і персоналій, які змагаються за звання найкращих у сфері...

25.08.2025 09:00

25.08.2025 09:00 Костянтин Симоненко

Костянтин СимоненкоМіжнародні дослідницькі компанії з Європи та Північної Америки зафіксували основні зміни у 2025 році, що надалі впливатимуть на роздрібну торгівлю найближчим часом.

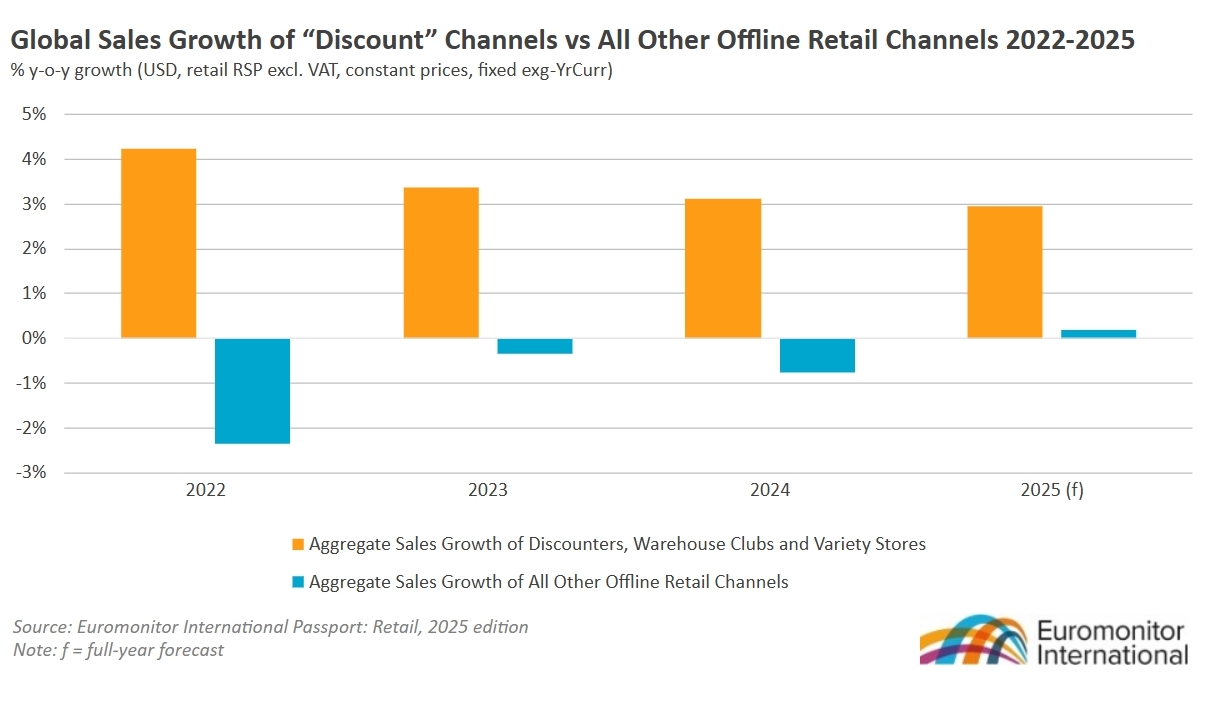

Дослідницька компанія Euromonitor International назвала «тектонічними зрушеннями» у 2025 році кілька тенденцій, що змінюють світову роздрібну торгівлю. Однією з таких подій є невпинне зростання дисконтних форматів роздрібної торгівлі, які продовжують випереджати решту ринку, оскільки економічна невизначеність тисне на споживачів по всьому світу. Іншим фактором є постійна еволюція платформ соціальних мереж у важливі самостійні канали роздрібної торгівлі – тенденція, яка спричинила революцію у сфері електронної комерції.

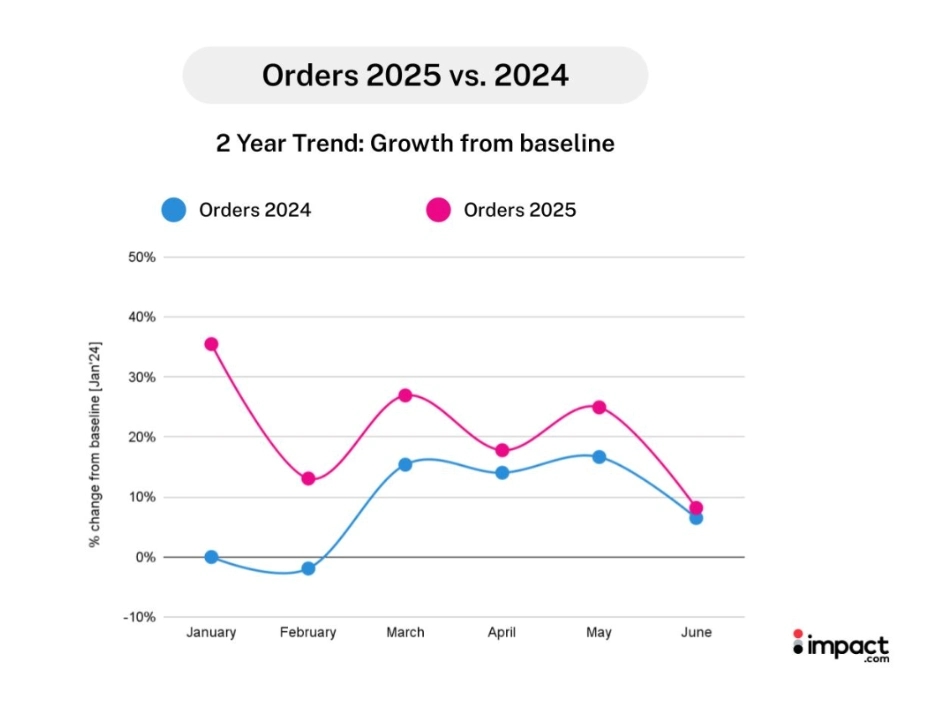

Своєю чергою команда маркетингових досліджень impact.com провела галузеве порівняльне дослідження в липні 2025 року, аналізуючи показники ефективності торгівлі 1554 північноамериканських брендів за перші шість місяців поточного року у порівнянні з аналогічним періодом 2024-го. Дослідники зокрема, з’ясували, що споживачі змінили свою поведінку у першій половині 2025 року, перейшовши до триваліших періодів вивчення товарів та більш обдуманих покупок. Що призвело до зниження коефіцієнтів конверсії на 5%, а середньої вартості замовлення – на 10%. Щоб адаптуватися до цього нового середовища, бренди диверсифікують свої партнерства, включаючи більше комерційних рішень та платформ для розпродажів і купонів, частка ринку яких зросла на тлі скорочення традиційних програм лояльності.

Низькі ціни завжди актуальні для споживачів, а в складні економічні часи й поготів. Тож не дивно, що різні види дискаунтерів, warehouse clubs (роздрібні магазини, що продають товар гуртовими партіями за зниженими цінами за умови оплати членства «в клубі покупців»), а також магазини фіксованих цін (variety stores) показують особливо хороші результати навіть попри те, що загальні продажі фізичного ритейлу знижуються.

Зокрема, дискаунтери та warehouse clubs мають надійну стратегію використання ВТМ, що для покупців, які прагнуть скоротити витрати, є дуже цінним. Відповідно, аналітики прогнозують, що до кінця 2025 року ці канали продажів покажуть не менше зростання, аніж у 2024-му. Ці гравці успішно використовують свою репутацію магазинів «щоденно низьких цін» для залучення клієнтів поза межами традиційної бази споживачів з низьким рівнем доходу. Сегмент дисконтної магазинної торгівлі видається експертам одним із небагатьох секторів ритейлу, що демонструє позитив, стикаючись із зростаючою конкуренцією з боку онлайн-гравців. Водночас нова хвиля онлайн-майданчиків, що пропонують надзвичайно низькі ціни, також досягає успіху. У 2025 році три торгівельні майданчики, зокрема, – TikTok Shop, Temu та Shein – лідирують у цьому напрямку.

Торгівля в соцмережах нарощує оберти

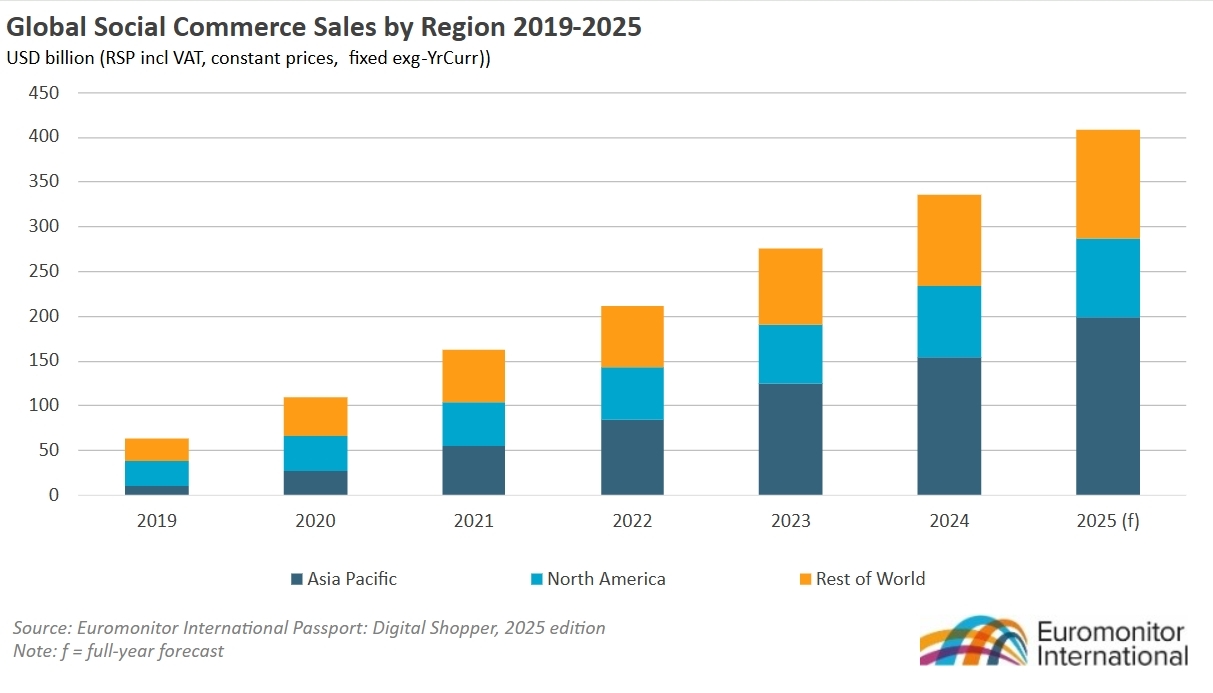

Якщо в реальному світі споживачі проводять більше часу в магазинах дискаунтерів, то у віртуальному – на платформах соціальних мереж, які все частіше стають місцями не тільки для спілкування, але й для покупок. Глобальні продажі електронної комерції стрімко зростають, зафіксувавши середньорічний темп (CAGR) у 39% за постійними цінами протягом 2019-2024 років. Як очікується, продажі зростуть ще на 22% у 2025 році.

Усвідомлюючи потенціал електронної комерції, компанії соціальних мереж роблять свої додатки більш зручними для покупок. Бренди та творці контенту в Instagram та YouTube теж все частіше використовують відео з можливістю покупки – достатньо натиснути на посилання, вбудоване у відео, щоб купити товар.

Деякі платформи перетворюються на повноцінні онлайн-майданчики. TikTok та Douyin (те ж саме для внутрішнього ринку Китаю), що належать ByteDance, знаходяться на передовій цієї тенденції, поєднуючи прямі трансляції, відео з можливістю покупки, функції маркетплейсу та s-commerce (соціальної комерції), щоб стати сучасними роздрібними гігантами.

Трансформація роздрібної торгівлі в соцмережах продовжиться, і, за прогнозами, світові онлайн продажі соціальної комерції в середньому будуть приростати на 21% протягом 2024-29 років. Тобто утричі швидше, ніж темпи зростання e-commerce в цілому. Очевидно, що споживачі готові робити покупки там, де вони вже гортають сторінки соцмереж.

В результаті баланс сил зміщується і бренди змушені не лише рекламуватися на цих платформах, але й все більше дотримуватися вимог до продавців – так само, як на маркетплейсах на кшталт Amazon. Водночас брендам потрібно стати ефективнішими у своїх соціальних стратегіях, скорочуючи витрати на платформи, які втрачають увагу.

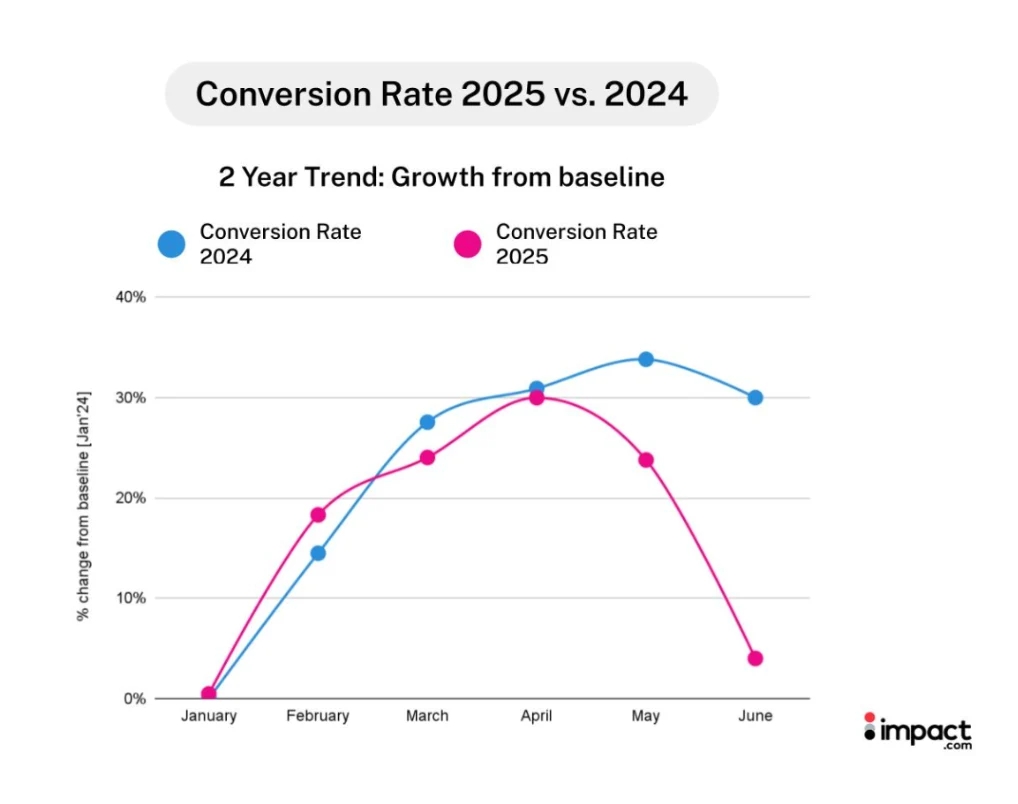

Різні дослідники фіксують, що в першій половині 2025 року поведінка споживачів різко змінилася. Зокрема, Morgan Stanley прогнозує уповільнення зростання споживчих витрат, очікуючи їх зниження з 5,7% у 2024 році до 3,7% цього року. Попри економічні труднощі, зокрема на те, що більшість споживачів (32%) вже змінюють свої звички, аналіз від impact.com показав, що споживачі не відступають — вони досліджують. У першій половині 2025 року споживачі перейшли до триваліших періодів дослідження та більш обдуманих покупок. Вони витрачають кошти «розумніше, а не менше» та надають пріоритет цінності, а не обсягу. Більші витрати часу на здійснення покупок призводять до зниження коефіцієнтів конверсії – на 5%.

Хоча кількість кліків і замовлень зросла (на 18% та 12% відповідно), загальні споживчі витрати залишилися майже незмінними на рівні +0,4% у річному обчисленні. Що зумовлене більшою кількістю покупок за нижчими цінами, а не імпульсивними покупками.

Через вибір дешевших товарів, середня вартість замовлення (AOV) знизилася на 10% у порівнянні з минулим роком. Однак кількість товарів у замовленні зросла на 4%. Таке «стратегічне заповнення кошика» показує, що споживачі обирають товари за нижчою ціною, щоб максимізувати цінність. Вони можуть робити це, щоб отримати безплатну доставку, розблокувати пакетні пропозиції або просто відчути почуття досягнення, отримавши кілька пропозицій в одній транзакції.

Експерти рекомендують чотири стратегії адаптації до споживачів, орієнтованих на дослідження та використання тривалих шляхів покупки. Аби не гнатися за традиційними показниками, бо моделі атрибуції за останнім кліком більше не охоплюють повний шлях покупця.

Тому перш за все варто створити багатоканальний метод атрибуції для тривалих шляхів покупців. Вони відвідують кілька сайтів, читають відгуки, порівнюють ціни та чекають на рекламні можливості, перш ніж завершувати транзакції. Оскільки шлях до покупки тепер менш лінійний і включає більше точок взаємодії, можна адаптуватися, підкреслюючи цінність, використовуючи дані для персоналізованих пропозицій та диверсифікуючи свої партнерські відносини, щоб охопити обережних покупців, орієнтованих на цінність, на кожному етапі їхнього шляху покупки.

Наприклад, зростання кількості замовлень на 36% у січні демонструє, що коли тривале дослідження завершується рішеннями про покупку, вплив на обсяг виторгу може бути значним. Моделі атрибуції повинні охоплювати партнерів та всі точки контакту, які підтримують цей розширений процес розгляду товару.

По-друге, найуспішніші бренди будують взаємодоповнюючі партнерства, які підтримують та зустрічають клієнтів на різних етапах їхнього шляху покупки, а не зосереджують інвестиції в один тип партнера. Наприклад, за півроку кількість партнерств, де домінують програми лояльності, скоротилася з 45% до 28%, а кількість партнерів за акціями та купонами майже подвоївся: з 9% до 18% від загальної кількості замовлень. Цей зсув відображає прагнення залучати споживачів на кожному етапі воронки покупок за допомогою різних партнерів.

Третя стратегія передбачає пристосування основних рекламних заходів до періодів перерозподілу споживчого бюджету. Наприклад, зниження коефіцієнта конверсії на 16% з травня по червень у другому кварталі 2025 року свідчить про передбачуваний сезонний розподіл бюджету, який створює як виклики, так і можливості для визначення часу проведення рекламних акцій. Натомість вже згадане зростання замовлень у січні вимагає агресивних рекламних кампаній. Розуміння того, що другий квартал відображає дослідження та побудову відносин, а не невдачу конверсії, дозволяє маркетологам оптимізувати свої стратегії для різних фаз бюджетних циклів споживачів.

Так само варто узгоджувати рекламні календарі з моделями ефективності категорій. Як і створювати ціннісні повідомлення для конкретних категорій. Наприклад, товари сегменту «Здоров’я та краса» та «Спорт, активний відпочинок та фітнес» демонструють нижчі коефіцієнти конверсії та зростання середньої вартості реклами у річному обчисленні. Натомість дискреційні категорії, такі як «Комп’ютери та електроніка», демонструють нижчі коефіцієнти конверсії та AOV, тоді як «Мистецтво та розваги» демонструють вищі коефіцієнти конверсії та нижчий AOV.

У другій половині 2025 року тенденції, виявлені аналітиками, ймовірно, прискоряться. Економічний тиск може зберігатися, але залученість споживачів залишається сильною.