Полтавська битва: БЕБ викрило велику локальну мережу на Полтавщині у «дробленні бізнесу»

Детективи БЕБ провели масштабні обшуки у мережі роздрібної торгівлі з Полтавщини, яка використовувала більше 3500 ФОП...

Огляд головних подій року в FMCG: рітейлери купують торгівельні мережі, запускають нові формати, йдуть в преміум-сегмент, інвестують в онлайн і додають сервіси в традиційні магазини.

Роздріб пішов на зростання

У 2017 році показники роздрібної торгівлі продовжили зростати. Згідно з даними Держстату, товарообіг в січні-листопаді 2017 року збільшився на 8% у порівнянні з 2016, а виторг рітейлу за січень-листопад склав 725 млрд грн. Лідерами за абсолютними показниками обсягу роздрібного товарообігу за звітний період стали Київ (140 млрд грн), Харківська (58 млрд грн), Дніпропетровська (64,2 млрд грн), Одеська (56 млрд грн), Київська (49 млрд грн), Львівська ( 46 млрд грн), Запорізька (32,2) області. Для порівняння: в 2016 році рітейлери наторгували на 4% більше, ніж в 2015-му. До цього роздрібний товарообіг падав два роки поспіль: у 2015-му – на 20,7%, в 2014-му – на 8,2%.

У Varus відзначають, що ключові показники роботи мережі зросли: у 2017 році супермаркети збільшили товарообіг на 28% в порівнянні з 2016 роком, середній чек виріс на 20%. Товарообіг мережі ЕКО-маркет в 2017-м зріс на 13,48%, і це при тому, що рітейлер відкрив в 2017 році всього один магазин, а роком раніше – десять. Ефективність на метр також зросла на 13,26%, а середній чек збільшився на 16,42%.

Лідер по виручці 2016 року, АТБ, також фіксує зростання товарообігу: за попередніми прогнозами товарообіг мережі в 2017 році складе близько 80,2 млрд грн з ПДВ, що на 37% більше показників 2016 року. “Протягом останніх кількох років ми спостерігаємо збільшення кількості товарів в чеку, при цьому також збільшується середня вартість товару з урахуванням інфляції. Існує тенденція деякого зростання частки середнього сегмента в товарообігу мережі АТБ “, – коментують в компанії.

Розбираємо покупки: Varus, BILLA, Амстор, Cільпо

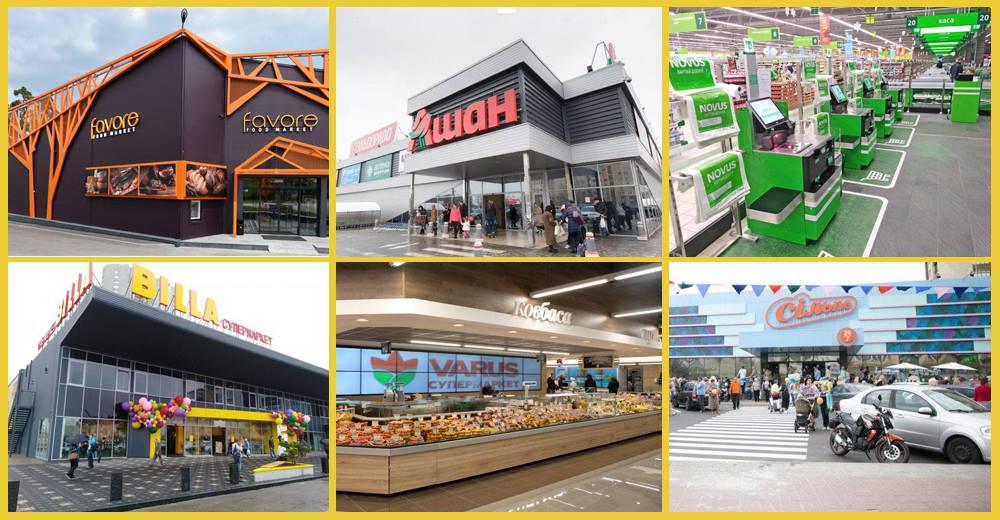

Якщо в минулому році найбільшою угодою минулого року була покупка АТБ мережі Барвінок в Західній Україні, то в 2017 лідери ринку активно скуповували активи. Найефективніше всіх спрацював французький ритейлер Auchan: у 2017 році група придбала дев’ять торгових об’єктів мережі гіпермаркетів Караван і до кінця року мережа АШАН в Україні зросла до 20 торгових точок сумарною площею 160 000 кв. м. За рахунок поглинання конкурента рітейлер вийшов в нові для мережі міста – Харків, Дніпро, Житомир та Чернівці.

Ще в грудні 2016 року мережа BILLA пішла з регіонів: харківські магазини були продані двом місцевим компаніям, а три маркети – два в Дніпрі і один в Запоріжжі – стали частиною мережі Varus. При цьому в колишніх BILLA в Дніпрі (на проспекті Героїв, 2) та Запоріжжі (вулиця Яценко, 2) Varus реалізувала новий формат магазину з відео стінами. Продавши об’єкти, компанія BILLA, розраховує підсилити позиції в Києві і інвестує в оновлення магазинів.

Fozzy Group відкриває Cільпо на місці Амстор, згідно з домовленістю з Смарт-Холдингом: восени почали роботу магазини в Сєвєродонецьку і Бердянську.

АТБ викупило частину активів мережі Колібріс, виставленої на продаж в середині року, але поки що в компанії не розкривають ані сумм угоди, ані точної кількості куплених об’єктів і їх месцезнахождення.

Глобальне переформатування

Товарообіг мереж зростає, вони перестали “виживати” і почали експериментувати з форматами і активно інвестувати в ці напрямки. “Ціни в магазинах за минулий рік виросли в середньому на 15%, що призвело до зростання товарообігу. У рітейлерів з’явилися гроші для розвитку”, – говорив LIGA.net директор Української асоціації постачальників торговельних мереж Олексій Дорошенко.

У другому півріччі в київських магазинах робили масштабні поновлення BILLA, Фуршет, АТБ, Велика Кишеня, Наш Край. Наприклад, мережа Varus, як писала RAU зовсім недавно, відкрила магазин нового формату, головною особливістю якого є відео стіни: торговий зал супермаркету обладнаний 40 моніторами, найбільший з яких – 8,8х1,28 метрів. Вони встановлені в м’ясному і рибному відділах, гастрономії та кулінарії.

Таким чином мережа переносить маркетингові комунікації в digital-простір: на екранах, крім трансляції рецептів і прикладів сервіровки страв, показуються акційні пропозиції та інші відеоролики.

Додатково екрани обладнані над кожною з 16 кас магазину. Два магазина в такому цифровому форматі відкрилися в грудні в Дніпрі і Запоріжжя.

Крім цих двох з відеоекранами, мережа в 2017 році відкриває нові точки в новому форматі:

Всі нові об’єкти Сільпо відрізняються один від одного: рітейлер не експериментуйте з форматом, а створює нову концепцію під кожен об’єкт. Наприклад, в цьому році були відкриті Сільпо в стилі арт-деко на Оболоні і середньовічного замку в Луцьку.

У 2017 Fozzy Group відкрила преміальний Le Silpo, четвертий за рахунком і перший за довгий час: до мережі делікатес-маркетів в Дніпрі, Києві та Харкові приєднався маркет в Одесі. Також компанія запустила новий сайт Сільпо.

Фора в цьому році експериментує з форматами: стандартні точки працюють в форматі “магазин біля будинку”, але в 2017 році компанія відкрила перше три супермаркети: в селі Щасливе, Мила і смт Гребінки. Планується відкриття найбільшого супермаркету в смт Глеваха. Також мережа, що входить в Fozzy Group, в травні 2017 відкрила преміальний food-market Favore.

Торгівельний зал Favore

Favore відрізняється від звичайної Фори – починаючи від асортименту і закінчуючи спектром послуг, що надаються. Однак як повідомляють ЗМІ, компанія поки не збирається ретранслювати преміум-формат на мережу.

АТБ продовжує відкривати магазини вдосконаленого формату, перший з яких рітейлер відкрив восени 2016- го. У нових об’єктах в будівництві застосовані технології утеплення, опалення і рекуперації енергії, що дозволяють зберігати до 70% витрат на опалення. А нова система освітлення, побудована на базі LED-технології, краще зберігає електроенергію і робить більш приємною атмосферу магазину, а товар – більш привабливим.

Наш край відкрив магазин нового формату в грудні і планує масштабний рестайлінг всієї мережі. Крім змін в інтер’єрі, екстер’єрі та асортименті, в новому форматі дискаунтера реалізована і нова система лояльності.

Навесні 2017 року про масштабне оновлення магазинів оголосив рітейлер Фуршет – були перезапущені дві точки. До кінця року мережа буде тестувати нову концепцію. За словами генерального директора мережі Кшиштофа Конрад, за її результатами компанія буде впроваджувати формат в інші 77 магазинів.

BILLA взялася за оновлення своїх магазинів, почавши зі свого першого супермаркету в Україні, відкритого ще в далекому 2000-му році. У вересні ритейлер перезапустив перший магазин в новому концепті.

Елементы нового формату Billa

Навесні минулого року також з’явилася інформація про плани АШАН почати розвиток в Україні магазинів формату «біля дому». Тепер, після продажу частки в Фуршет компанії нічого не заважає.

Експеримент з продуктами харчування почав drogery ритейлер Prostor: компанія відкрила тестовий магазин нового формату в центрі Дніпра, додавши food-категорію в асортимент торгової точки.

Вектор на Захід

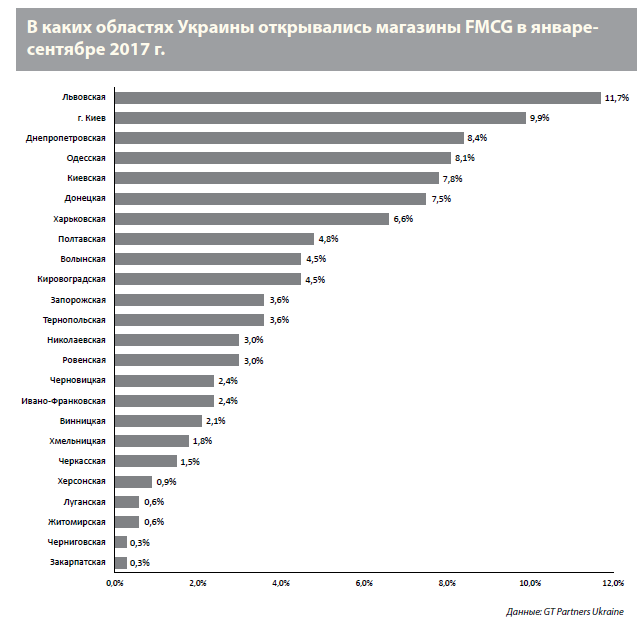

Згідно з даними Держстату, найбільше зростання обороту роздрібної торгівлі підприємств у січні-листопаді 2017 року зафіксовано в Закарпатській (на 18,1%), Одеській (на 13,7%), Львівській (на 12,2% ), Вінницькій (на 11,8%), Черкаській (на 11,1%), Миколаївській (на 10,0%), Київській (на 9,9%), Сумській (на 9,0%) областях і Києві ( на 8,4%).

Така активність викликана тим, що найбільш динамічно розвиваються мережі переорієнтували розвиток на Захід і Центр України.

Лідер за кількістю точок і виручки, АТБ, більше уваги приділяє розвитку в західному напрямку: магазини відкривалися у Львівській, Волинській, Вінницькій областях. Роблячи акцент на західному регіоні, ритейлер піклується і про логістику: в жовтні АТБ придбала складський комплекс площею 20 600 кв. м у Львові. Однак не всі зусилля ритейлер направляє на Захід: у 2017 році він також придбав і склад під Києвом.

Наш Край у 2017 році відкривався в Івано-Франківській, Рівненській, Житомирській областях.

Fozzy Group продовжує розвиває мережу дискаунтерів Thrash !, в тому числі і в регіонах: у 2017 році вона збільшилася на 10 точок в в Харкові, Дніпрі, Запоріжжі, Херсоні, Бердянську та Черкасах.

У липні Volwest Group відкрила другий магазин мережі супермаркетів SPAR і планує відкриття ще 15 магазинів у Волинській, Львівській, Закарпатській, Івано-Франківській, Сумській і Чернігівській областях.

Зовсім недавно NOVUS відкрив франчайзинговий магазин в Тернополі.

Крім змін в інтер’єрі, екстер’єрі та асортименті, перегляду ефективності програм лояльності, рітейлери намагаються запропонувати додатковий сервіс для клієнтів. Наприклад, в магазинах дискаунтера Наш Край з’явився вільний доступ до Wi-Fi, підтримка NFC-оплат через Android Pay і картками.

Частина рітейлерів йде ва-банк і впроваджує каси самообслуговування, роблячи ставку на Self-checkout. Такі каси давно працюють в Таврія В і ВЕЛМАРТ. У 2017 році цю технологію вирішили впроваджувати і в мережі NOVUS: перші каси самообслуговування в мережі недавно були встановлені в одному з найбільших магазинів ритейлера – гіпермаркеті на вул. Здолбунівській, 7-Г в Києві. Найближчим часом вони запрацюють ще в одному столичному супермаркеті NOVUS, розташованому біля станції метро Лісова.

Суму інвестицій в нове обладнання в NOVUS не розголошують, однак за інформацією RAU, вартість одного терміналу самообслуговування, встановленого в супермаркеті, може досягати $ 20 000 без урахування витрат на розробку персоналізованого рішення.

Зростання українського e-commerce стимулює ритейл йти в онлайн. Продажі в онлайні поки не займають значних часток в обороті мережі, проте є перспектівнім напрямком.

Зовсім недавно МЕТRО Cash & Carry Україна повідомила, що доставка з Zakaz.ua тепер поширюється ще на три міста України – Житомир, Вінницю і Запоріжжя. Раніше сервіс був доступний для жителів Києва, Дніпра, Харкова, Одеси та Львова. Втім, якщо судити з досвіду NOVUS, поки частка онлайн-продажів вкрай мала – в середньому через zakaz.ua здійснюється близько 100 замовлень щодня. При цьому найбільші продажі в таких категоріях як молочні продукти, м’ясо, безалкогольні напої, свіжі овочі і фрукти. Частки категорій, що продаються через zakaz.ua у NOVUS розподілені наступним чином: швидкопсувні товари – 42%, бакалія – 20%, напої – 13%, непродовольчі товари 16%.

Варто відзначити, що Zakaz.ua, крім МЕТRО, є партнером мереж супермаркетів АШАН, NOVUS та групи FOZZY, тому продукти онлайн в нових регіонах зможуть купувати і їх лояльні клієнти.

Fozzy C & C розвиває онлайн-напрям за допомогою Zakaz.ua і власного онлайн-магазину Fozzy Shop, який рітейлер запустив в 2014 році. Поки доставка з нього працює в двох містах – Києві та Одесі. “Тільки в липні 2016 року інтернет-магазин почав працювати в повну силу. За останній рік товарообіг виріс в 2,8 рази, а кількість замовлень в день в 3,3 рази “, – відзначав директор департаменту маркетингу і реклами гіпермаркетів Fozzy C & C і інтернет-магазину Fozzy Shop Сергій Янчук. Власні інтернет-магазини є також у Таврія В і Фуршет.

Але не всі рітейлери роблять ставку на власний канал продажів і частіше погоджуються випробувати цей сервіс через Zakaz.ua. Обсяги продажу через zakaz.ua здалися недостатніми для активного розвитку даного каналу для ЕКО маркету, але зараз мережа експериментує з компанією «Доставка24» в Чернігові, де ринок доставки взагалі новий, відповідно, інших продуктових мереж в ньому немає.

Керівник онлайн-напрямку мережі ЕКО маркет Віталій Бачинський каже, що напрямок онлайн-продажів хоч і перспективне, але через мізерний обсягу замовлень в даний час – не прибуткова. Згідно з квітневим дослідженням онлайн-торгівлі України компанією GfK, за останній рік лише 10% українців купували в інтернеті продукти харчування і алкоголь. Для порівняння: техніку і електроніку в мережі набували 56% опитаних, а одяг – 49%.

Один із співзасновників Нова пошта В’ячеслав Клімов переконаний, що продукти – одна з найбільш перспективних ніш для зростання в онлайні. «Якщо ви задумаєтеся, навіщо щотижня купуєте в супермаркеті упаковку води, пральний порошок, зубну пасту, і чому це не може постачати e-commerce – то не знайдете логічної відповіді і відразу перейдіть на доставку», – говорив він під час одного зі своїх публічних виступів в Києві.

Ціна все вирішує

Згідно з останнім дослідженням Nielsen, в 2017 році 70% українців продовжують економити. Більшість споживачів економить на одязі, комунальних послугах, розвагах поза домом і продуктах харчування.

Для покупців ціна товару як і раніше є важливим фактором при прийнятті рішення про купівлю продукту. “Ми бачимо цю тенденцію, аналізуючи відгук на цінові акції, які регулярно проводяться в мережі. При цьому клієнту важливо здійснювати покупки в комфортному місці з продуманим асортиментом товарів. В нашій мережі зростає частка продажів по картах лояльності VARUS PЁRFECT, участь в програмі дає можливість отримувати додаткові бонуси і використовувати їх у вигляді знижки для майбутніх покупок “, – розповіли RAU в Varus.

На ринку в основному зберігаються тенденції, які намітилися ще в період кризи 2008 року, головна з яких – орієнтація споживачів на дисконтні формати, вважають в АТБ. У компанії вважають, що це причина збільшення кількості покупців.

Акцент на Fresh і емоції для сміливих

Традиційно рітейлери роблять акцент на фреш-категорії, власну випічку, кулінарію і кафе всередині своїх маркетів. Наприклад, Наш Край в своєму останньому форматі передбачив спеціальний салат-бар, в якому покупець може зібрати свій салат з різних інгредієнтів.

Салат-бар Наш край

Решта рітейлерів давно збільшують зони з готовою їжею і свіжою випічкою. “Зараз частка власного виробництва складає 9-10% в обороті магазину, хочемо її збільшити до 14%”, – розповідав в інтерв’ю RAU CEO Фуршет Кшиштоф Конрад.

Food bar впроваджують і інші рітейлери, які тільки виходять на ринок і об’єднують формати магазину і ресторану. Egersund Seafood в ЦУМ працює в форматі seafood bar, в якому можна спробувати суші, роли, запечені морепродукти з хоспер-меню, норвезький суп, овочі гриль і фреш-салат. На 700 кв. м в фуд-холі на 3-му поверсі SkyMall рітейлер об’єднав в собі магазин, Seafood Bar і ресторан.

Приготувати страву можуть і в Мясторіі, де продають стейки, м’ясні заготовки, копченості, паштети власного виробництва. Мережа м’ясних магазинів-ресторанів представлена в Києві трьома точками, одна з яких розташована в ЦУМ.

Виробництво рітейлери намагаються робити максимально відкритим, щоб відвідувачі бачили, як готується їх блюдо. “У нас багато виробництв, які видно з торгового залу – прямо в магазинах ми робимо сир, коптимо рибу, печемо хліб, обсмажуємо каву, створюємо кондитерські шедеври. Це дає можливість гостям побачити процеси і людей, які створюють товар, і поспілкуватися з ними “, – коментують в Fozzy Group. Команда Сільпо, відзначаючи частку в обороті мережі, яку приносить власне виробництво, поступово від страв і випічки, перейшла від фудкорту до відкриття власного ресторану. У 2016 році відкрився італійський ресторан Positanо.

Крім розвитку категорій Fresh і власного виробництва всередині торгових точок, частина рітейлерів виходять далеко за їх межі з цілими міськими фестивалями. Сільпо другий рік поспіль організовує пивний фестиваль – Beermaster Day. Крім того, рітейлер анонсує гастрономічні зустрічі, на яких гості можуть дегустувати масло, вино, сир, хліб.

Good wine також проводить численні дегустації, тематичні заходи присвячені культурі вживання алкогольних напоїв, другий рік поспіль проводиться фестиваль вина KYIV WINE.

Що залишилося в 2017-му

2017 запам’ятається і покупцям і рітейлерам. Завдяки зростанню платоспроможного попиту, оператори знову пішли в преміум сегмент і з’явилися такі формати як Favore від Фора і делікатесний Le Silpo.

Ціна вирішує, але не все – споживач вимагає сервісу, функціональності і краси в тому числі від нових торгових майданчиків. Тому в 2017 році споживач побачив реалізацію формату АТБ, повне перезавантаження BILLA, Наш Край та інших.

Змінилося сприйняття споживачами покупок в маркетах: вони хочуть більший вибір, більший комфорт, більше сервісів, залучаються емоційно. Вони перестали жорстко економити на продуктах харчування, хоча в цілому по Україні зростання роздрібного товарообігу цілком порівняно з показниками інфляції.

На перший план виходить персоніфікація: звичайні акції “2 + 1”, знижки та подібні до них меседжі на найплатоспроможнішу категорію покупців вже не діють. Тому більшість рітейлерів таких як Novus, Le Silpo, Favore, Varus, або відразу роблять ставку на умовний “середній клас”, або відразу працюють в форматі дискаунтера, як АТБ, або намагаються розвивати обидва напрямки паралельно (Thrash !, Фора, ВК Експрес, наш Край та інші)

Невідомий 2018

Розрив між лідерами – АТБ, Fozzy, АШАН, METRO – і “другим ешелоном” буде рости, в тому числі тому, що лідери ринку вже використовують Big Data і можуть більше інвестувати в розвиток сучасних технологій, таких як каси самообслуговування, персоналізовані пропозиції, доставку , оплату смартфоном, мобільні додатки та інше.

Приріст роздрібного товарообігу буде і далі зростати, якщо збережеться зростання реальних доходів, не буде нової хвилі інфляції і різкої девальвації. Рітейл в своєму розвитку зіткнеться з двома великими проблемами: брак персоналу і брак вільних площ в кращих локаціях. Великі мережі продовжать відкриватися в регіонах.

Консолідація ринку продовжиться: лідери будуть поглинати дрібні мережі або скуповувати у них локації, а також відкриватися в нових ТРЦ. Вже анонсовано відкриття NOVUS в Retroville, Сільпо в River Mall. Виходу глобальних міжнародних рітейлерів не буде: ні Carrefour, ні ALDI в Україні не збираються.

Також основними ризиками для українського рітейлу традиційно можуть стати негативні макроекономічні та військово-політичні чинники.

Встигнути до курантів: в грудні FMCG-рітейлери різко активізувалися