One Price від TA-DA! та Сільпо: партнерство, що рухає ритейл уперед

Партнерства у ритейлі є джерелом унікальних рішень та форматів. Сильні бренди об’єднують досвід, ідеї та підходи,...

26.01.2021 08:30

26.01.2021 08:30 Костянтин Симоненко

Костянтин СимоненкоАсоціація рітейлерів України презентує четвертий щорічний аналітичний огляд ринку української електронної торгівлі та особливостей аудиторії провідних інтернет-магазинів країни в різних сегментах.

Цей матеріал доступний російською мовою

Всі рітейлери, в тому числі й ті, що працюють в онлайн-торгівлі, намагаються якомога краще пізнати свого покупця. І одночасно порівняти: чим відрізняється їх клієнт від покупця конкурента, та й хто взагалі цікавиться придбанням того чи іншого товару в інтернеті. Онлайн-магазинам зібрати і проаналізувати подібну інформацію не в приклад простіше, ніж їх офлайн-колегам: сучасні сервіси надають можливість отримати практично будь-які дані.

Ми ставимо собі за мету раз на рік готувати наймасштабніший аналіз українського ринку e-commerce, складати приблизний портрет вітчизняних споживачів, які купують товари онлайн, а також аналізувати показники провідних інтернет-магазинів в різних сегментах.

А потім отримані дані порівнювати з результатами минулорічного дослідження і з’ясовувати: які тенденції переважають в українському e-commerce, на що варто звернути увагу онлайн-гравцям, як за рік змінилася поведінка споживачів, частки охватов ринку і так далі.

Для збору інформації використовувалися платні версії сервісів Similarweb та alexa.com, які доповнювалися даними з відкритих джерел.

Крім загального звіту, ми готуємо детальний аналіз за різними підсегментами e-commerce. Щоб уникнути порівняння гравців з непорівнянними показниками, ми виділили в окрему категорію універсальні магазини (такі як Rozetka), де можна купити практично що завгодно – від біжутерії та блешень до снігоходів, яхт і професійної техніки. Разом з тим, у звіті відсутні класичні маркетплейси – olx, prom та інші – оскільки вони не реалізують власні товари, а виступають майданчиком для контакту покупця і продавця.

Аналізувався період з 1 листопада 2019 року по 31 жовтня 2020 го, оскільки у рітейлерів різного профілю різні «пікові» періоди продажів, а вибраний часовий відрізок дає можливість охопити всі можливі коливання попиту. У дослідженні розглянуті вісім сегментів: універсальні магазини, електроніка і гаджети, техніка для дому, fashion, товари для спорту, ювелірний ритейл, товари для дітей, косметика та drogerie. У кожному з них враховувалися кілька параметрів: вік користувачів, основні канали входу, використовувані пристрої (ПК і ноутбуки або смартфони і планшети), кількість унікальних заходів та відмов, соціальні мережі, що переважають в конкретному сегменті.

В цьому році немає окремого сегмента портативна електроніка і гаджети, оскільки більшість гравців розширили асортимент далеко за межі цієї вузької спеціалізації.

Як і будь-яка інша аналітика, даний звіт дозволяє онлайн-рітейлерам дізнатися про свої слабкі і сильні сторони, познайомитися з портретом покупця і порівняти його зі своїми даними про власних клієнтів. Крім того, відомості про основні канали трафіку та найефективніші соціальні мережі допоможуть скорегувати SEO та SMM-стратегії просування для підвищення впізнаваності бренду і залучення нових користувачів, оцінити необхідність і перспективи створення і впровадження мобільних додатків і адаптивної верстки, а також отримати багато іншої корисної інформації .

Сподіваємося, наш аналітичний звіт виявиться вам корисним!

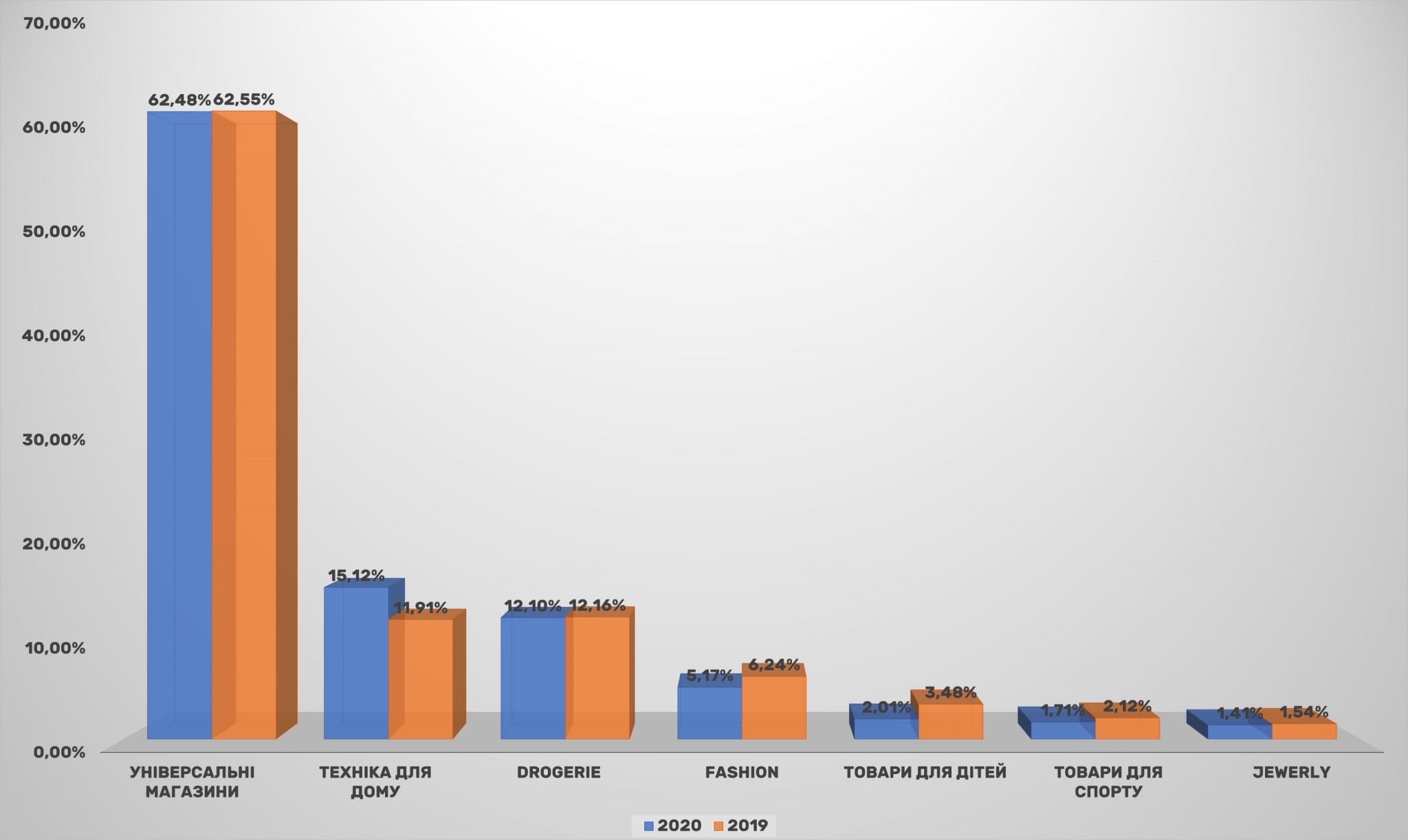

Якщо брати вітчизняний e-commerce в цілому, то найпопулярніший сегмент інтернет-магазинів залишається незмінним: універсальні портали, де можна купити все – від зубочисток до геймерських комп’ютерів, а також багато інших товарів, включаючи автотранспорт. За рік, що минув з минулого дослідження, вони практично не змінили охоплення аудиторії – 62,48% проти 62,55% користувачів UAnet (уточнені дані)

Тим не менш, вони як і раніше істотно випереджають всі інші категорії магазинів разом узяті.

У той же час інші сегменти української онлайн-торгівлі зазнали істотних змін. Найбільших успіхів досягли інтернет-магазини товарів для дому, які наростили охоплення аудиторії на чверть – з 11,91% до 15,12%. В результаті магазини побутової техніки (Foxtrot, Comfy, Citrus і інші) знову обійшли за популярністю сегмент товарів для краси і здоров’я

Це пояснюється тим, що під час пандемії і карантину люди стали проводити більше часу вдома і менше користуватися товарами для краси на «вихід у світ». Втім, показник в 12,10% жителів України, які виходили в інтернет, був би кращим в 2019-му, а в 2020-му гарантує стабільне друге місце.

Всі діаграми можна збільшити, натиснувши на зображення

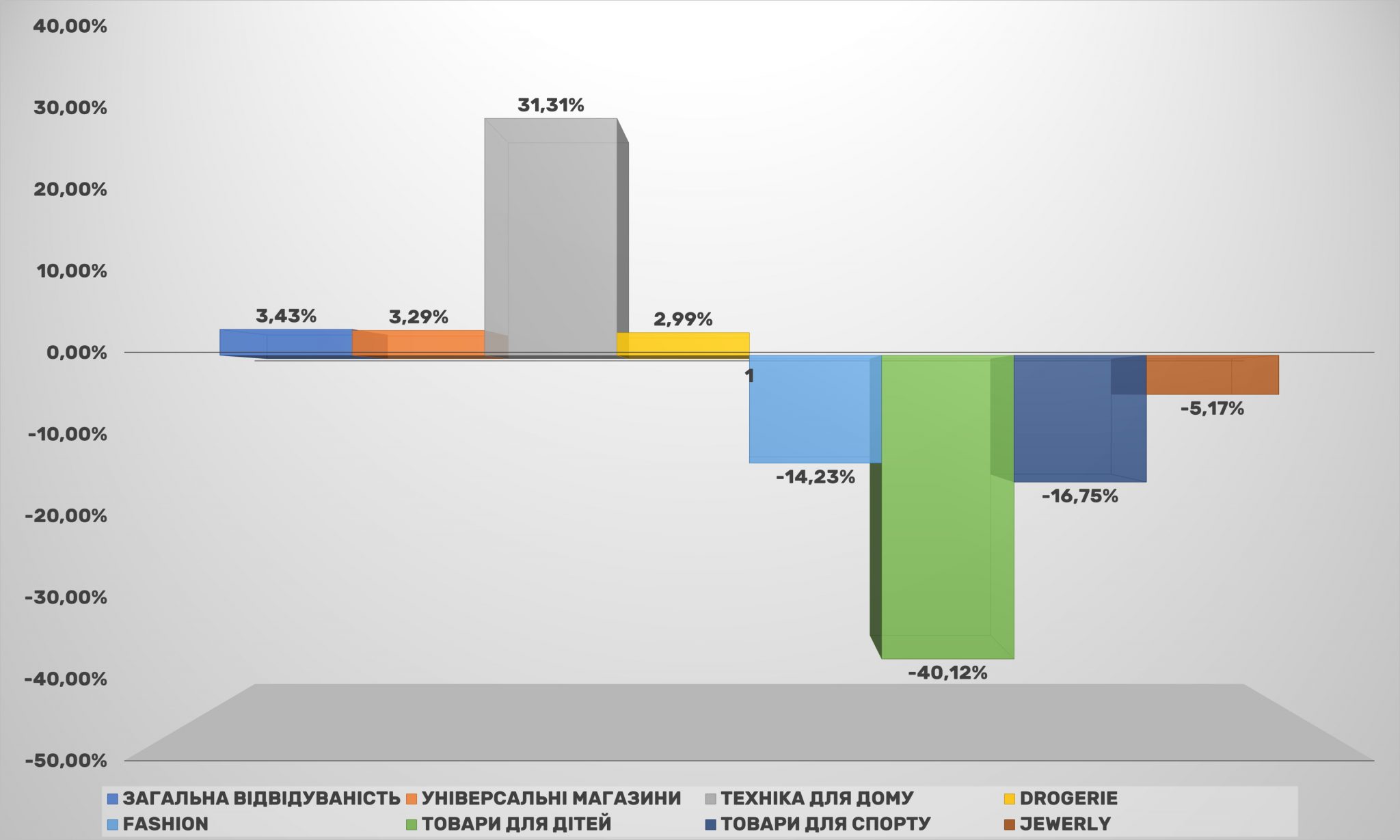

Решта категорій втратили в охопленні порівняно з 2019-м. Так, в абсолютних показниках найсильніше просів сегмент товарів для дітей (падіння більше 40%). За ним йдуть товари для спорту і категорія fashion. Якщо просідання fashion-рітейлерів ще можна пояснити скороченням покупок модниками, які стали рідше виходити з дому і змінювати вбрання, то товари для спорту, навпаки, за різними даними, користуються підвищеним попитом. Одне з пояснень може бути в тому, що цим двом напрямки електронної комерції вдалося домогтися високої конверсії, і падіння охоплення ніяк не відбивається на зростанні продажів.

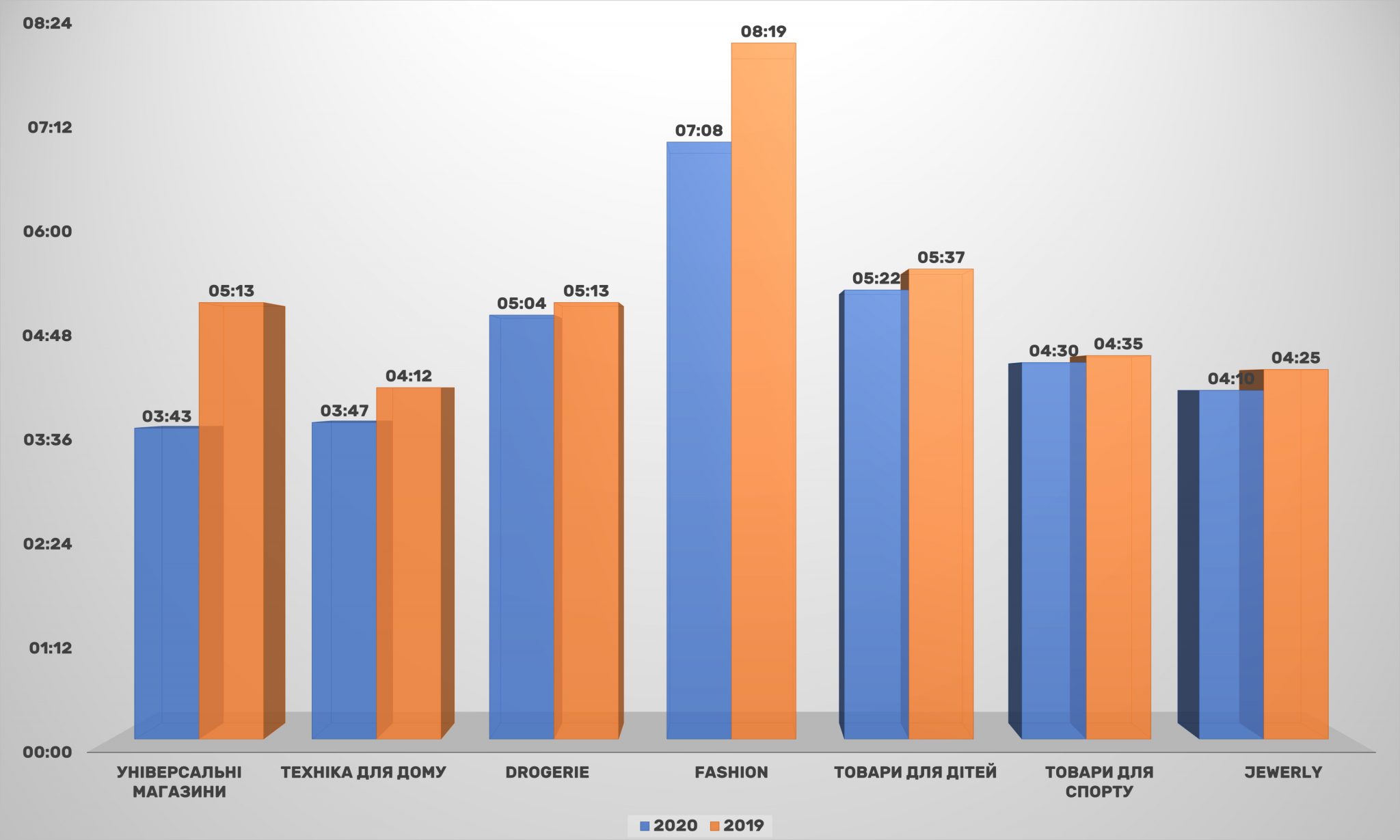

Це підтверджується й іншими ключовими показниками. Так, за часом перебування на сайті і глибиною перегляду – лідирують інші сектори. Найдовше користувачі залишаються на сайтах fashion-рітейлерів: 7 хвилин 8 секунд. Що менше, ніж рік тому, але треба відзначити, час перебування на сайті скоротився в усіх без винятку сегментах. Це може свідчити про те, що користувачі в достатній мірі освоїлися з інтернет-покупками і швидше визначаються з вибором. Так, на другому місці, як і раніше – товари для дітей, де потенційні покупці проводять в середньому на 15 секунд менше.

На третьому місці за тривалістю – сегмент косметика і drogerie, четверте і п’яте місця поділили між собою товари для спорту і продавці ювелірних виробів.

Цікаво, що лідери за охопленням аудиторії – універсальні магазини – знаходяться на останньому місці за часом перебування на сайті, всього 3 хвилини 43 секунди. Трохи довше відвідувачі знаходяться на сайтах рітейлерів з продажу техніки для дому.

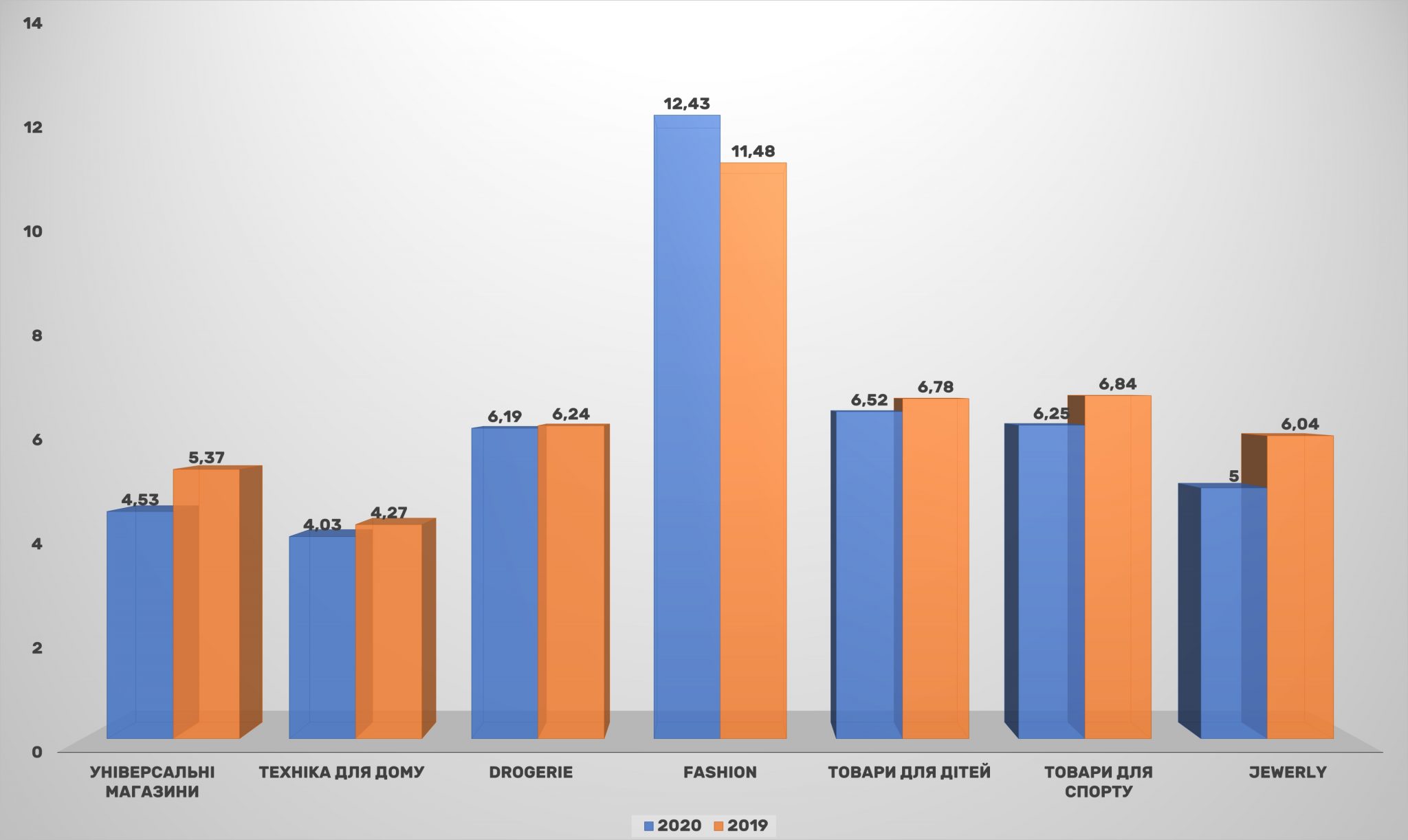

Відповідає часу перебування на сайті у fashion-рітейлерів і глибина перегляду: в середньому користувач, щоб вибрати потрібний товар, переглядає більше 12 сторінок. Вже четвертий рік поспіль у продавців одягу, взуття та аксесуарів цей показник стабільно зростає.

Це єдина категорія в 2020 році, де глибина вивчення сайту зросла.

Друге місце за глибиною перегляду займають тепер продавці товарів для дітей, а спорттовари – відійшли на третій план. Виходить, що українці стали ще ретельніше вибирати покупку для своїх дітей.

У решти онлайн-рітейлерів кількість переходів зі сторінки на сторінку всередині сайту скорочується. Причому у продавців побутової техніки цей показник найнижчий – всього 4 сторінки. Падіння триває четвертий рік поспіль, що не може не турбувати. Другий рік втрачають глибину перегляду і продавці ювелірних прикрас.

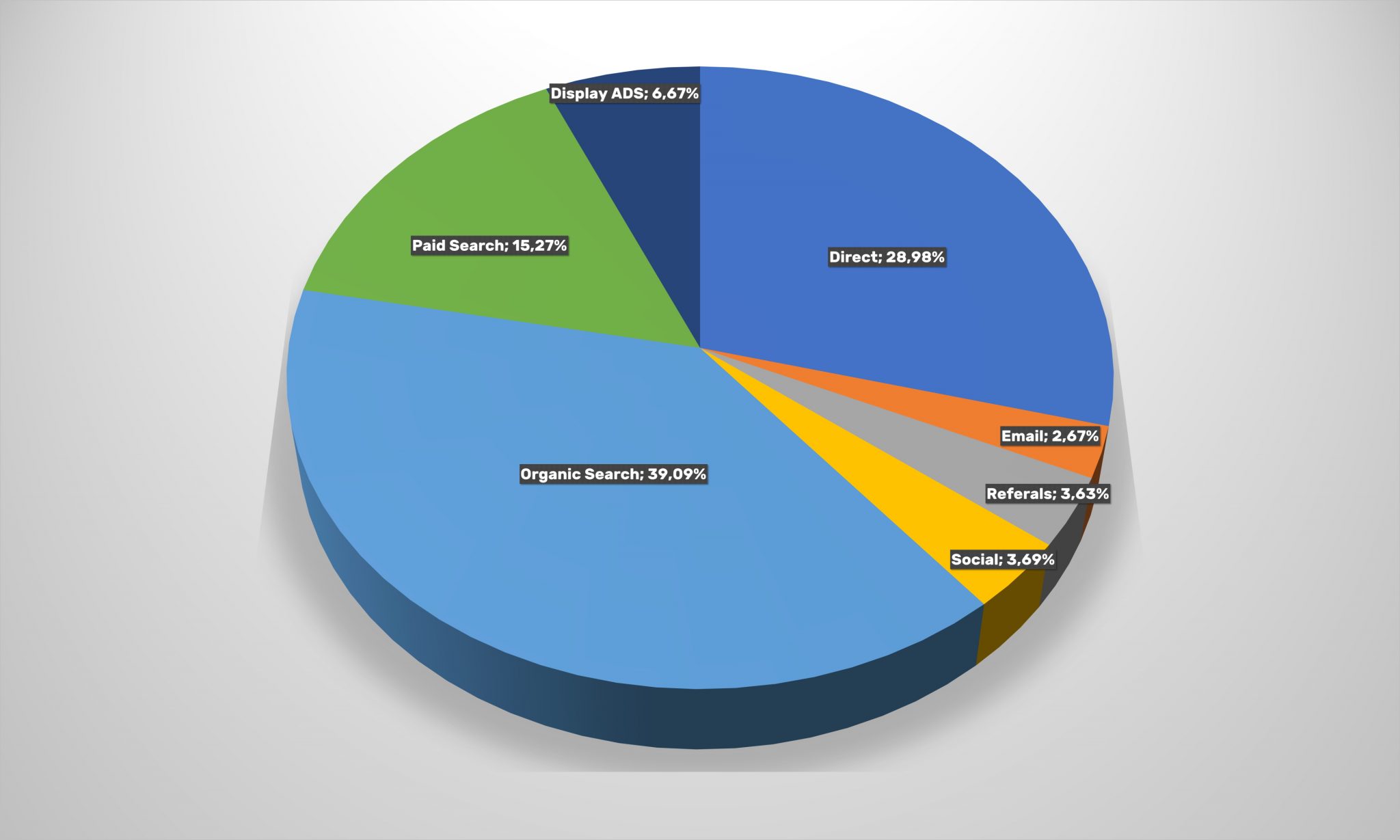

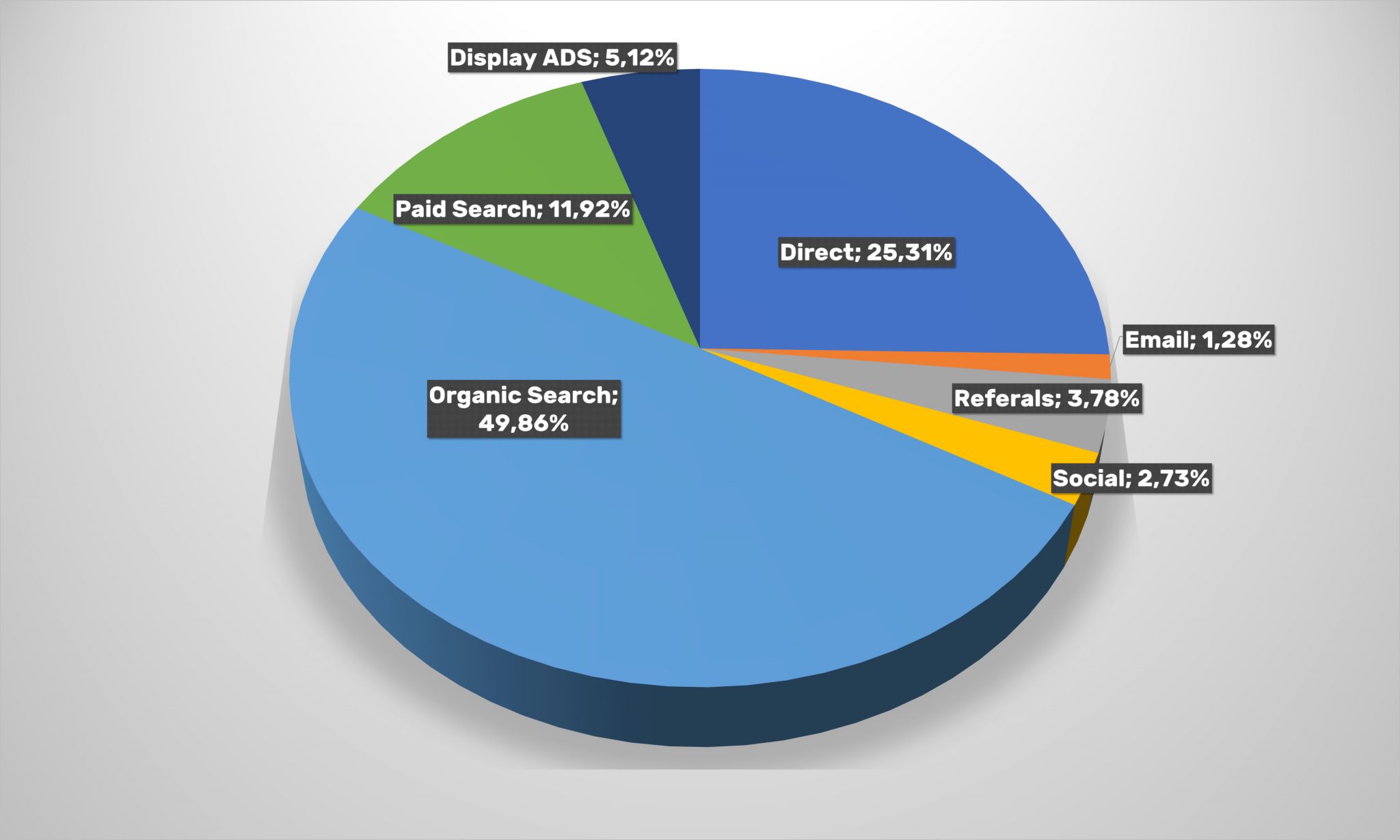

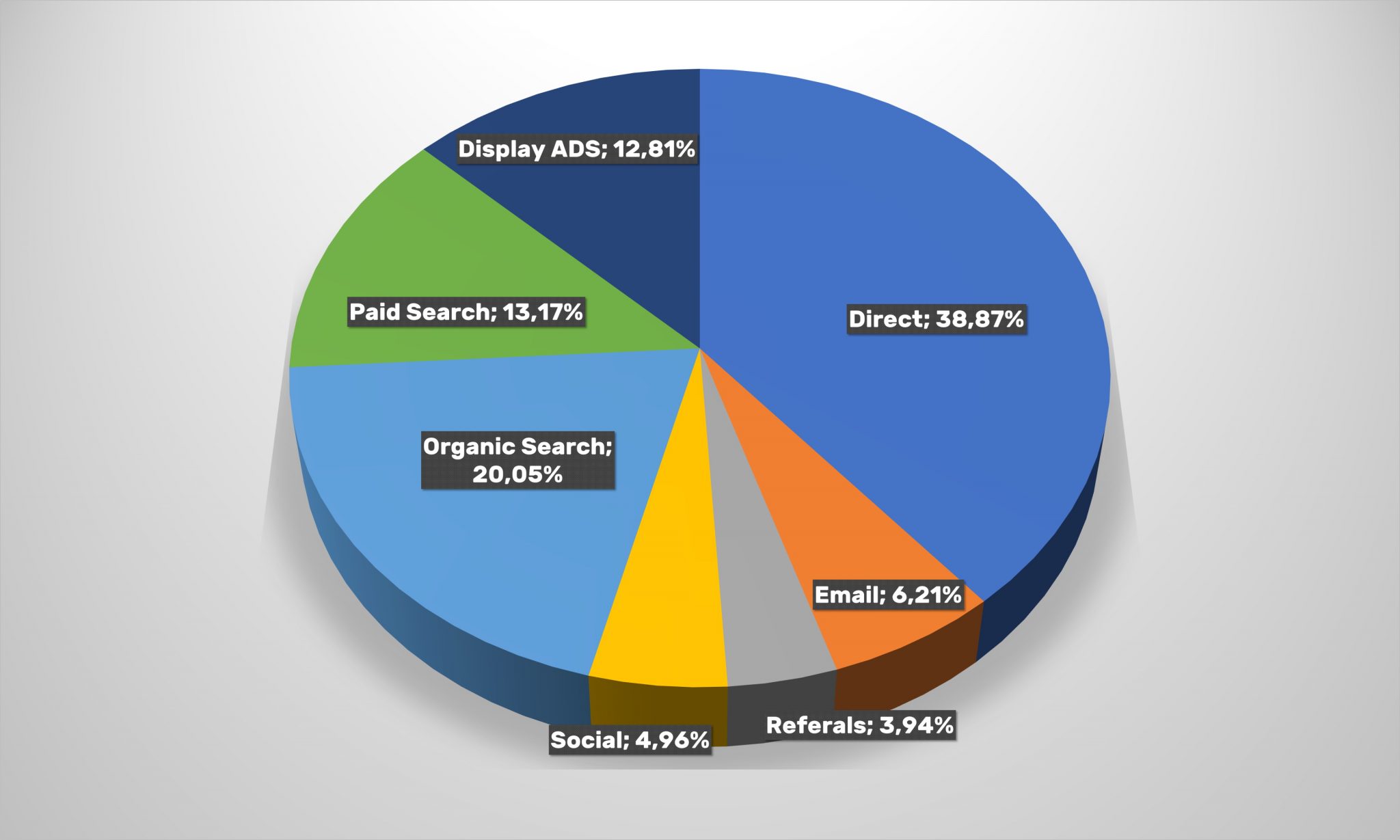

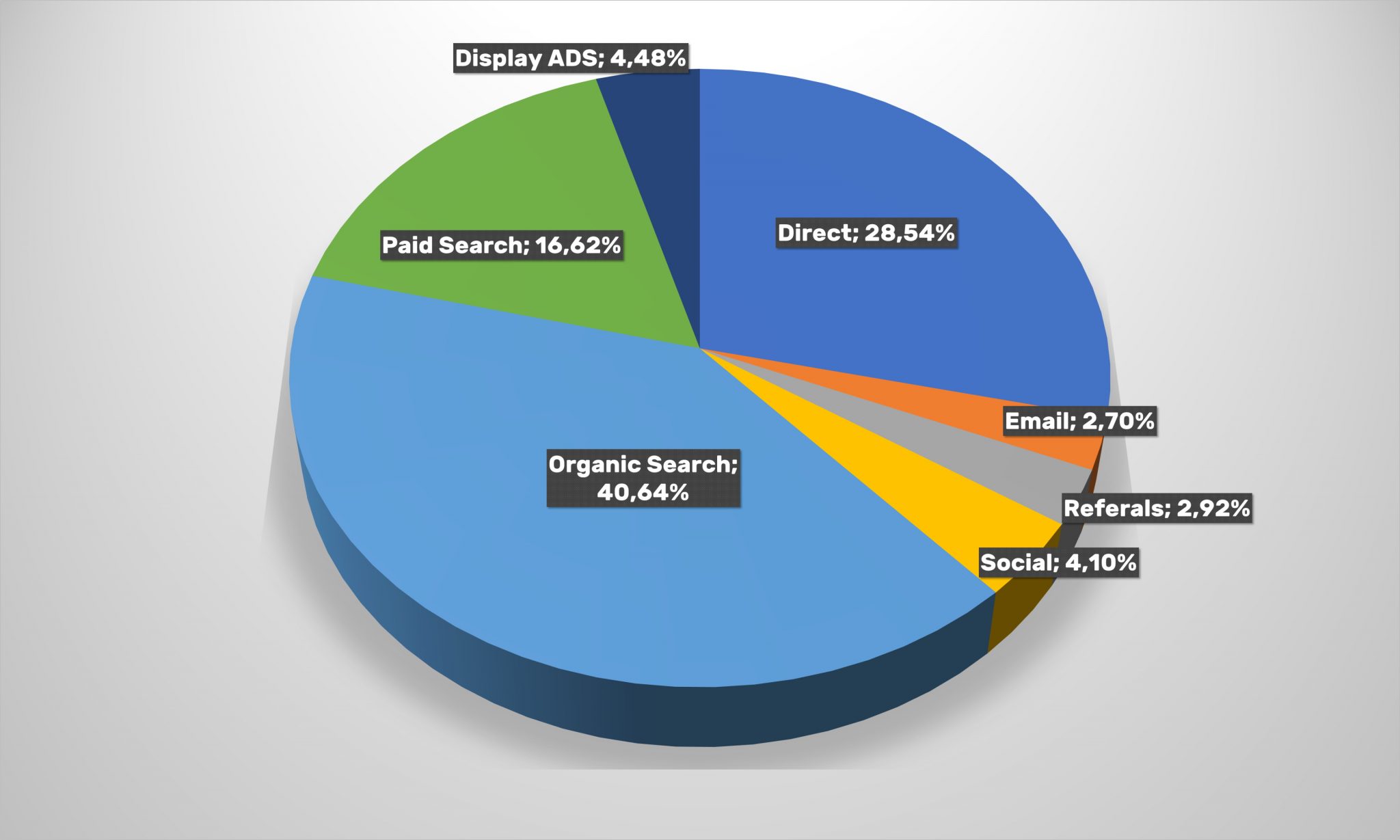

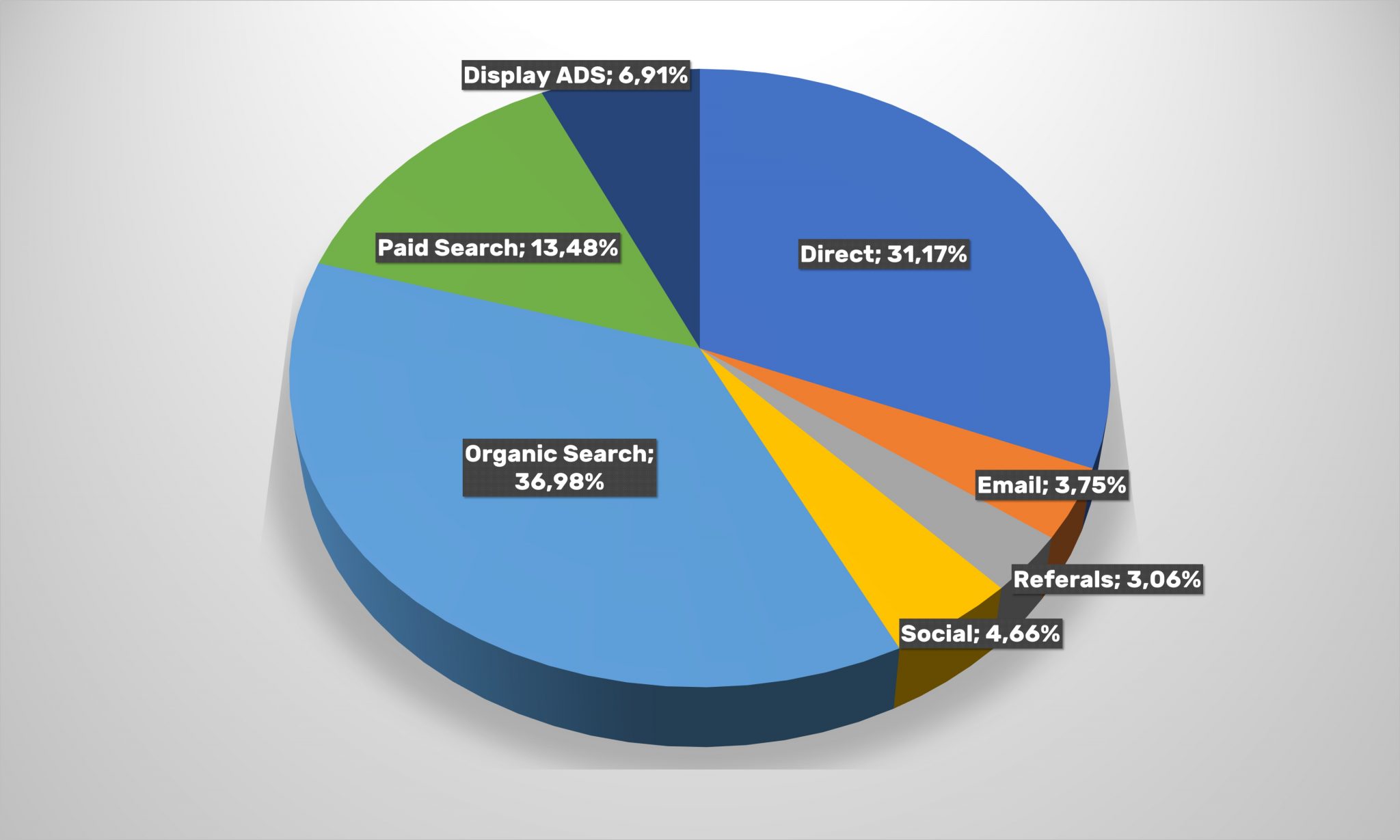

Якщо подивитися на точки входу, або як користувачі потрапляють на сайти рітейлерів. Як і раніше, є два основних канали: органічний пошук (в google та інших пошукових системах) і прямі заходи (direct, коли покупець відразу йде на портал магазина). Частка прямих заходів продовжила зростання (+2 пп), а органічний пошук зумів відіграти лише третину падіння за попередній період (+0,6 пп). Трохи підросла також частка переходів по платній контекстній рекламі і власне платній рекламі, але в той же час залучити користувача шляхом e-mail-розсилок або перехресних посилань стає все більш важким завданням.

Якщо ж аналізувати трафік з соціальних мереж окремо, то він продовжує скорочуватися, забезпечуючи всього 3,69% переходів.

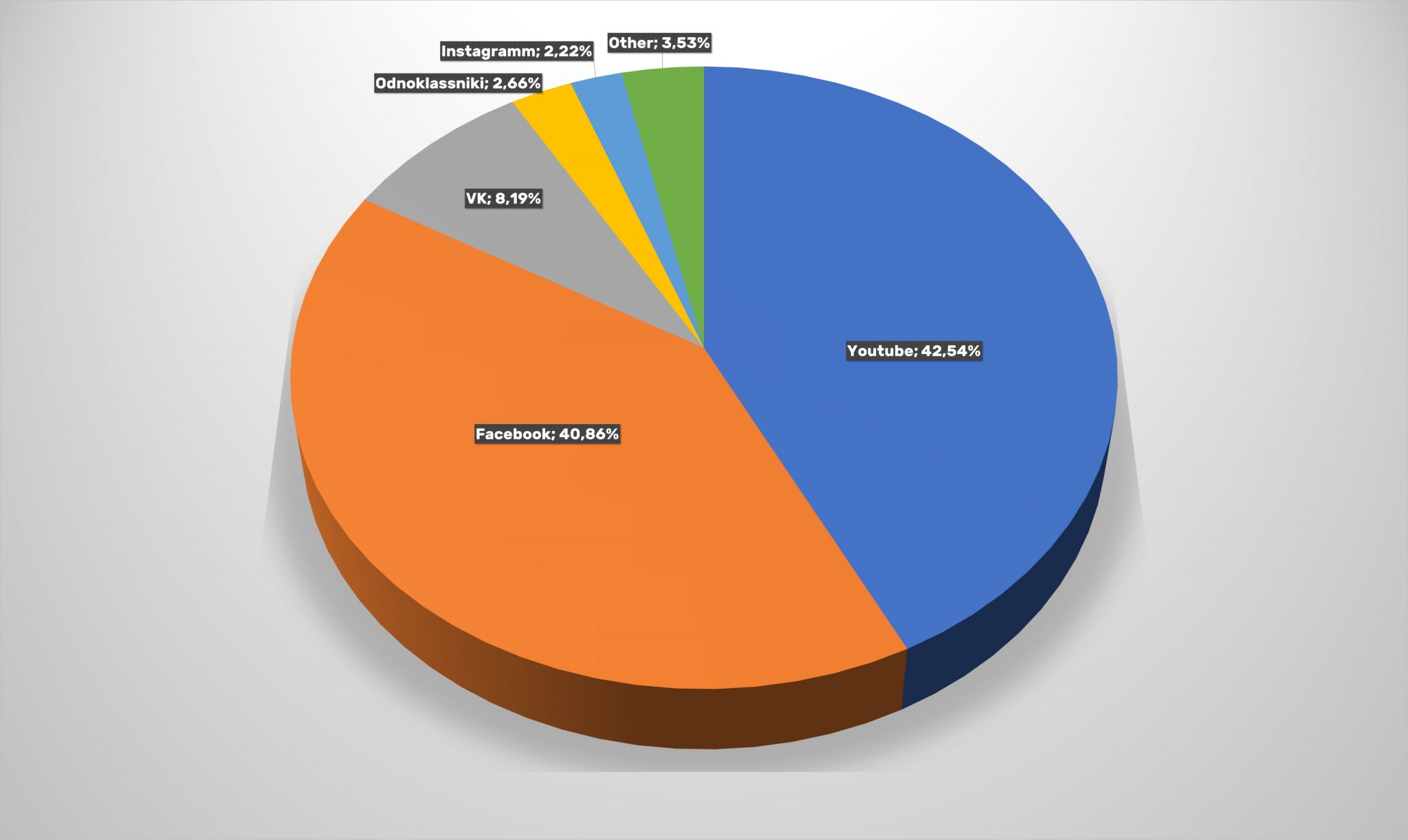

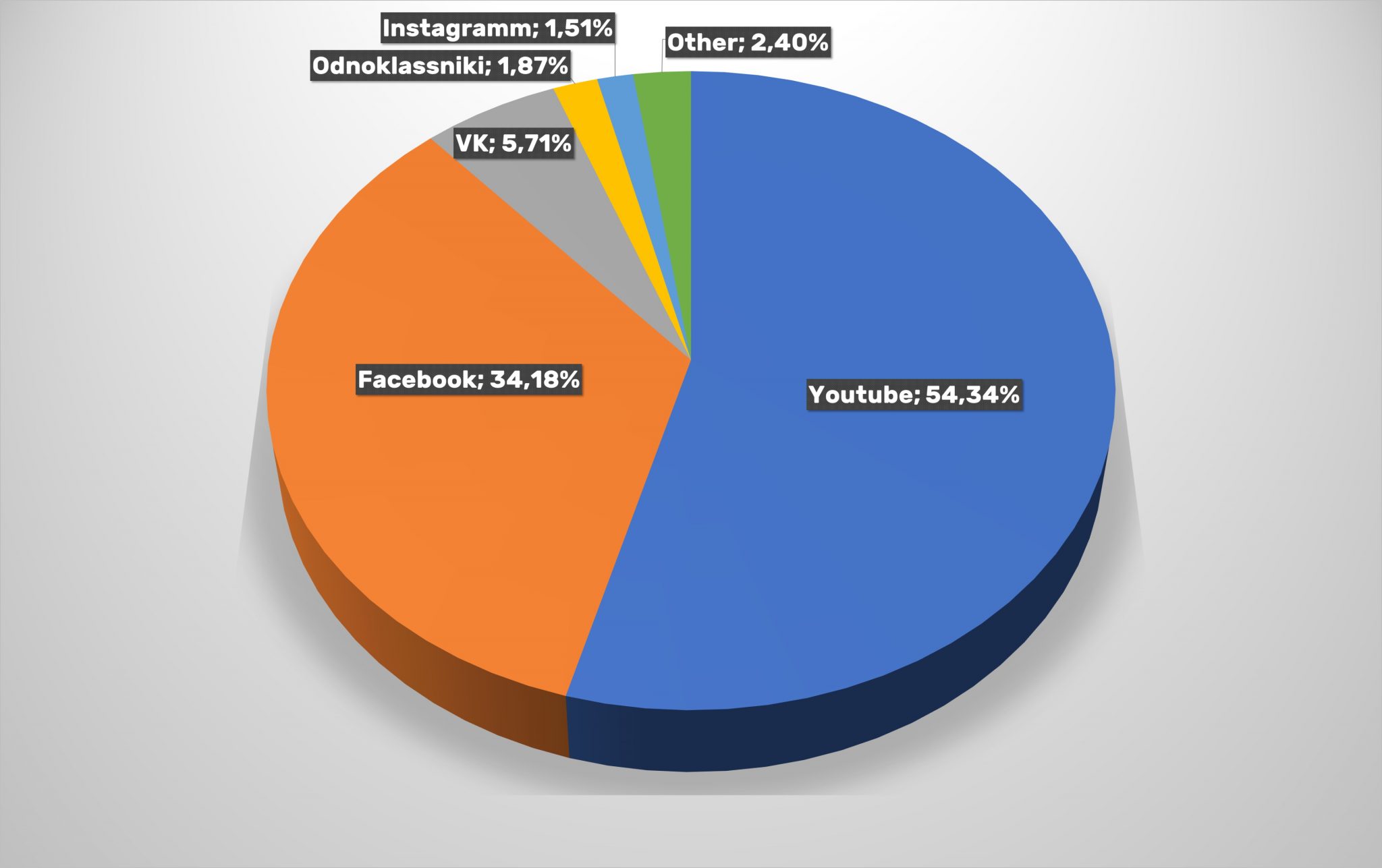

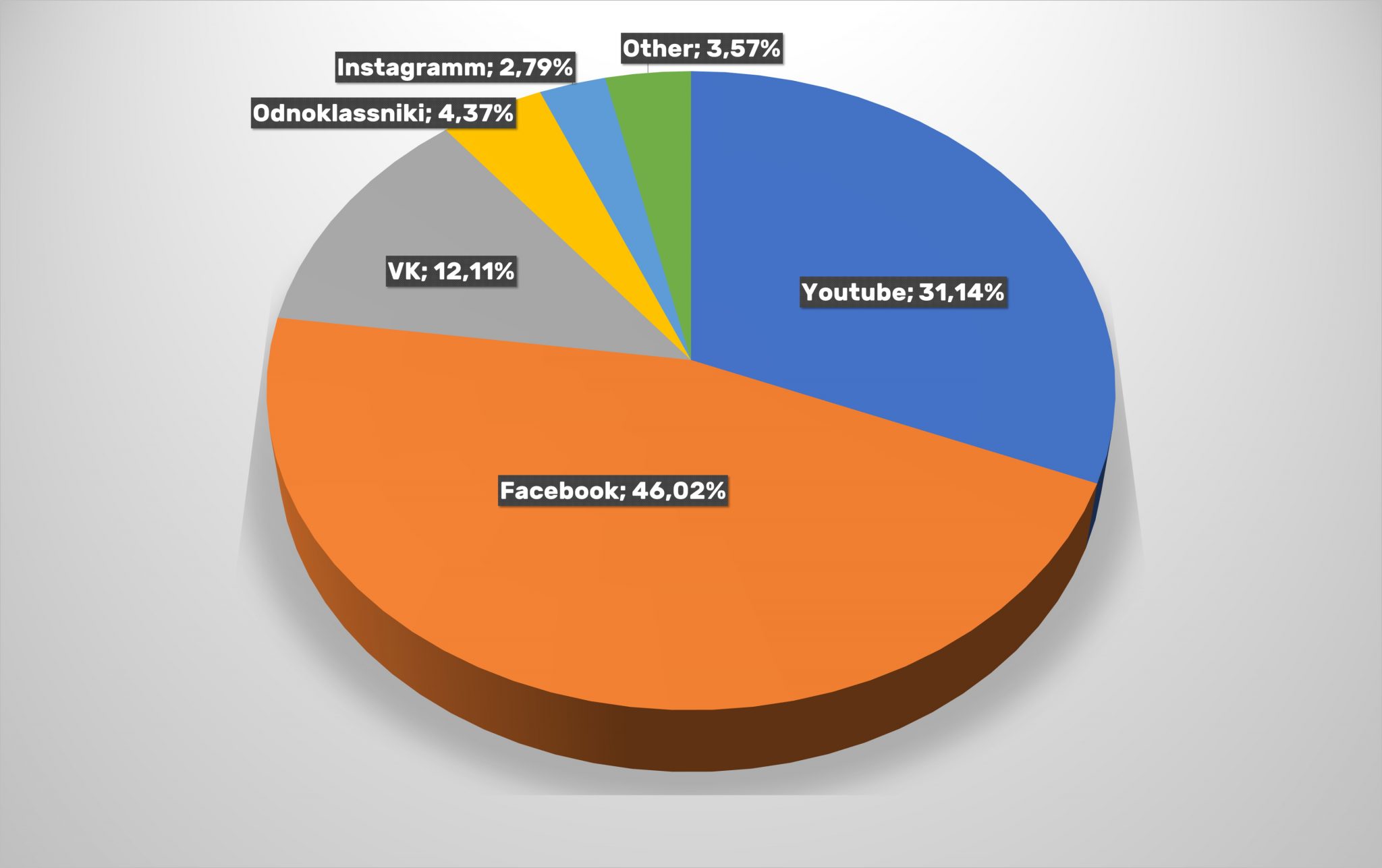

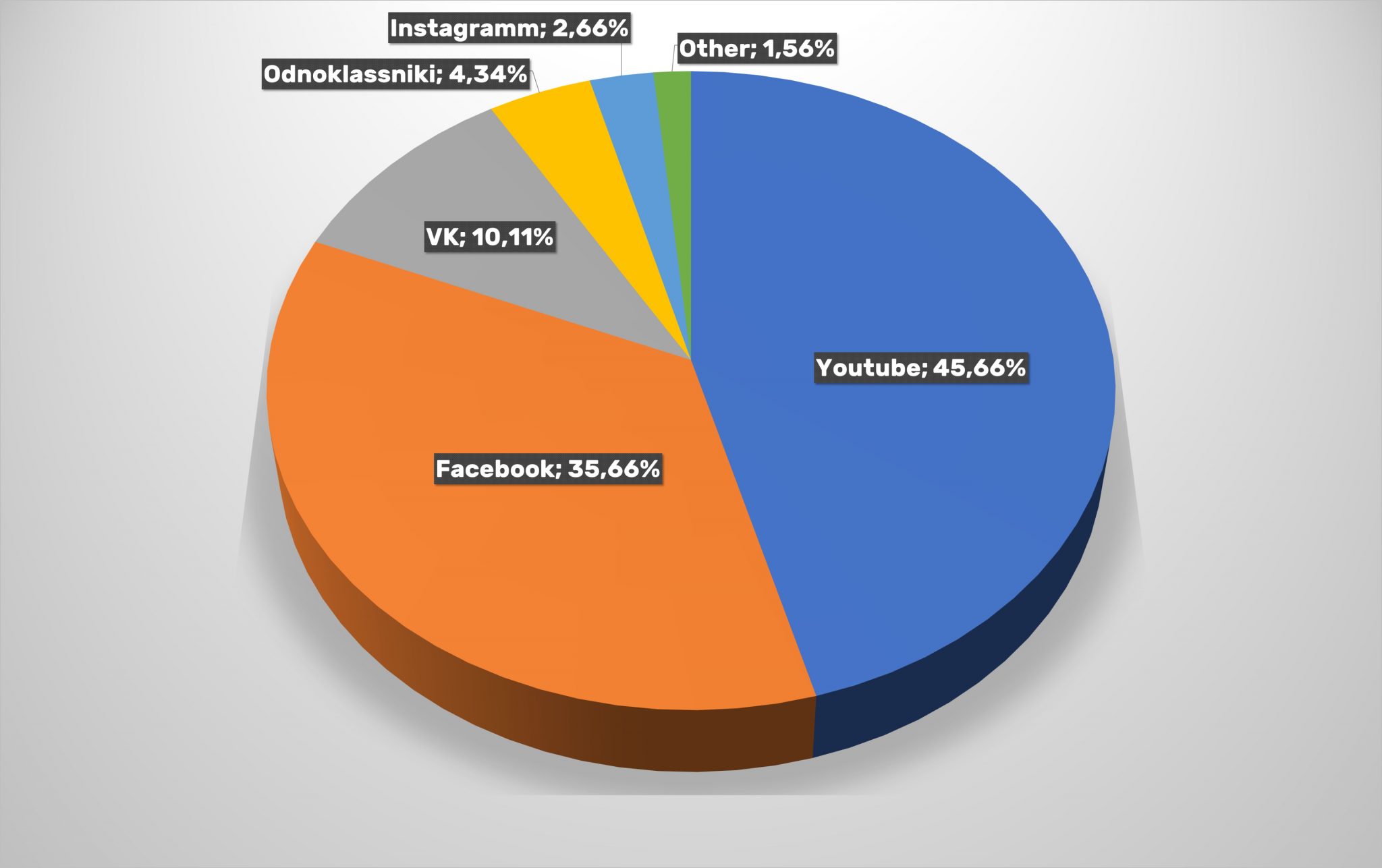

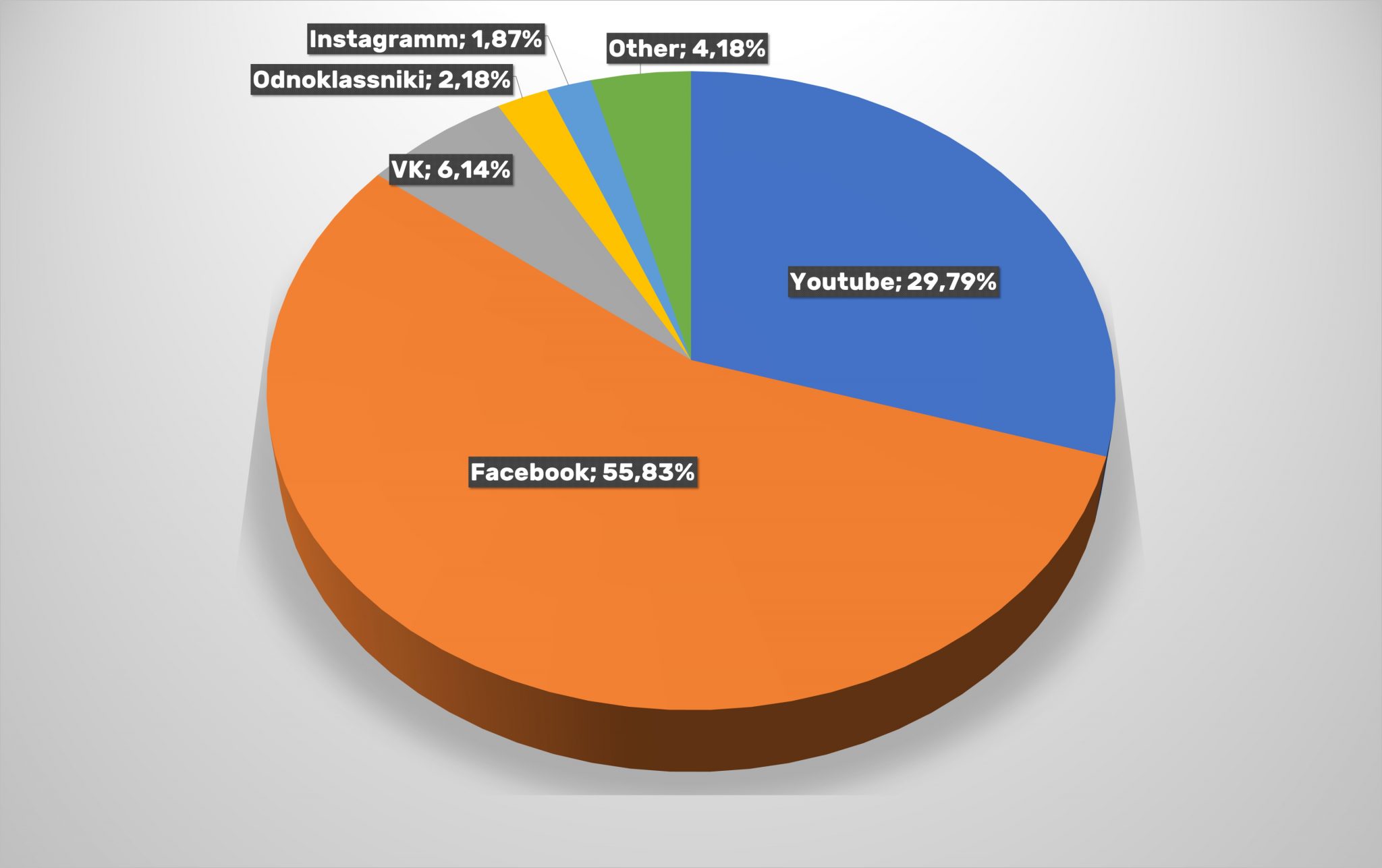

Основними постачальниками трафіку залишаються Facebook – (40,86%) і YouTube (42,54%). Цікаво, що знову сталася рокіровка цих двох каналів: рік тому лідером був Facebook з показником 43,31%, а YouTube забезпечував 39,79%. Можливо, це обнадіє маркетологів, які роблять ставку на відеоконтент, але з огляду на загальне скорочення переходів з соцмереж, вливання рекламних бюджетів в цю сферу напевно зажадає оптимізації.

У порівнянні з 2019-м роком скоротилася частка Vkontakte – з 10,20% до 8,19%. Решта соцмереж залишаються малозначними для залучення користувачів в інтернет-магазини. Проте, не можна не відзначити помітне зростання числа переходів з Instagram частка яких досягла 2,22% – найвищого показника за останні чотири роки.

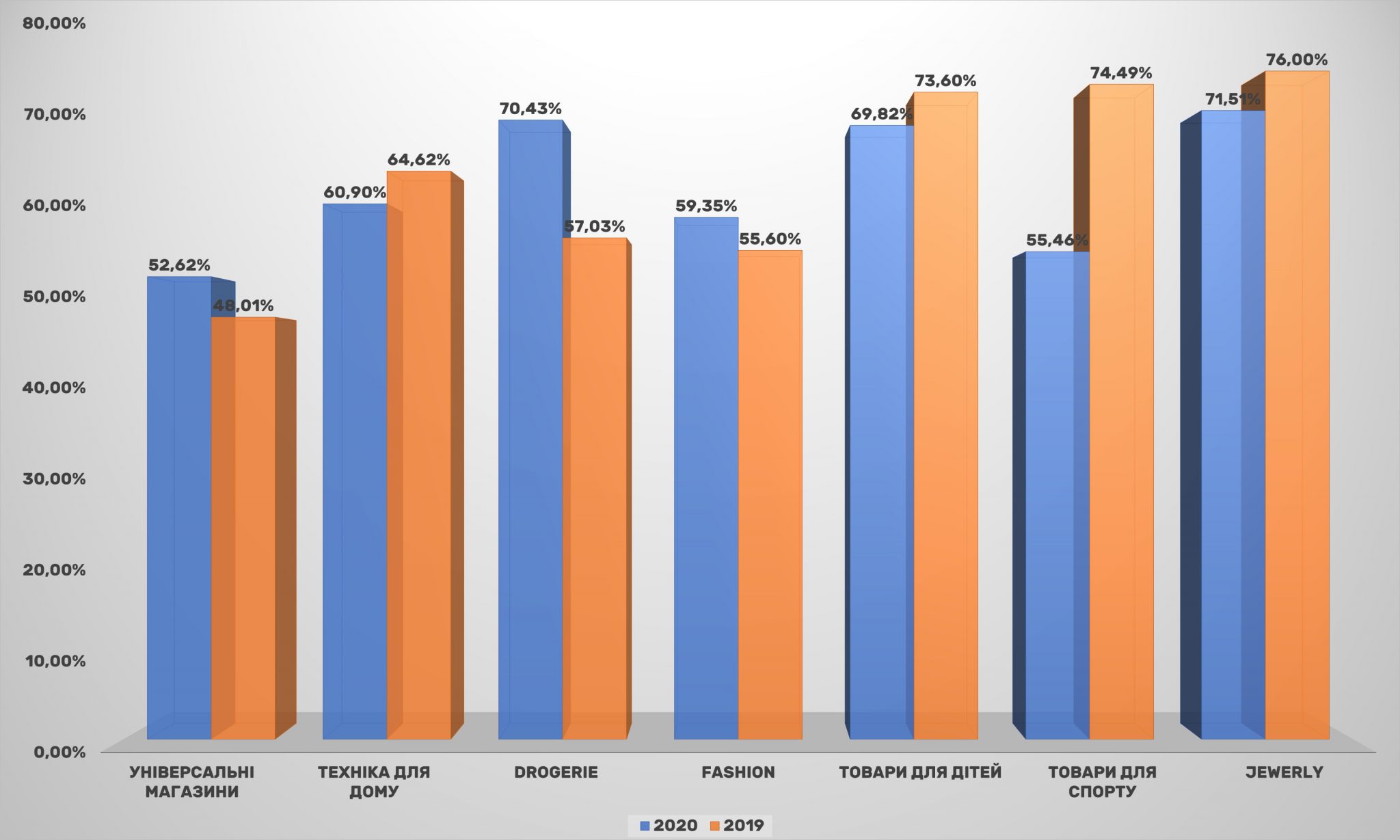

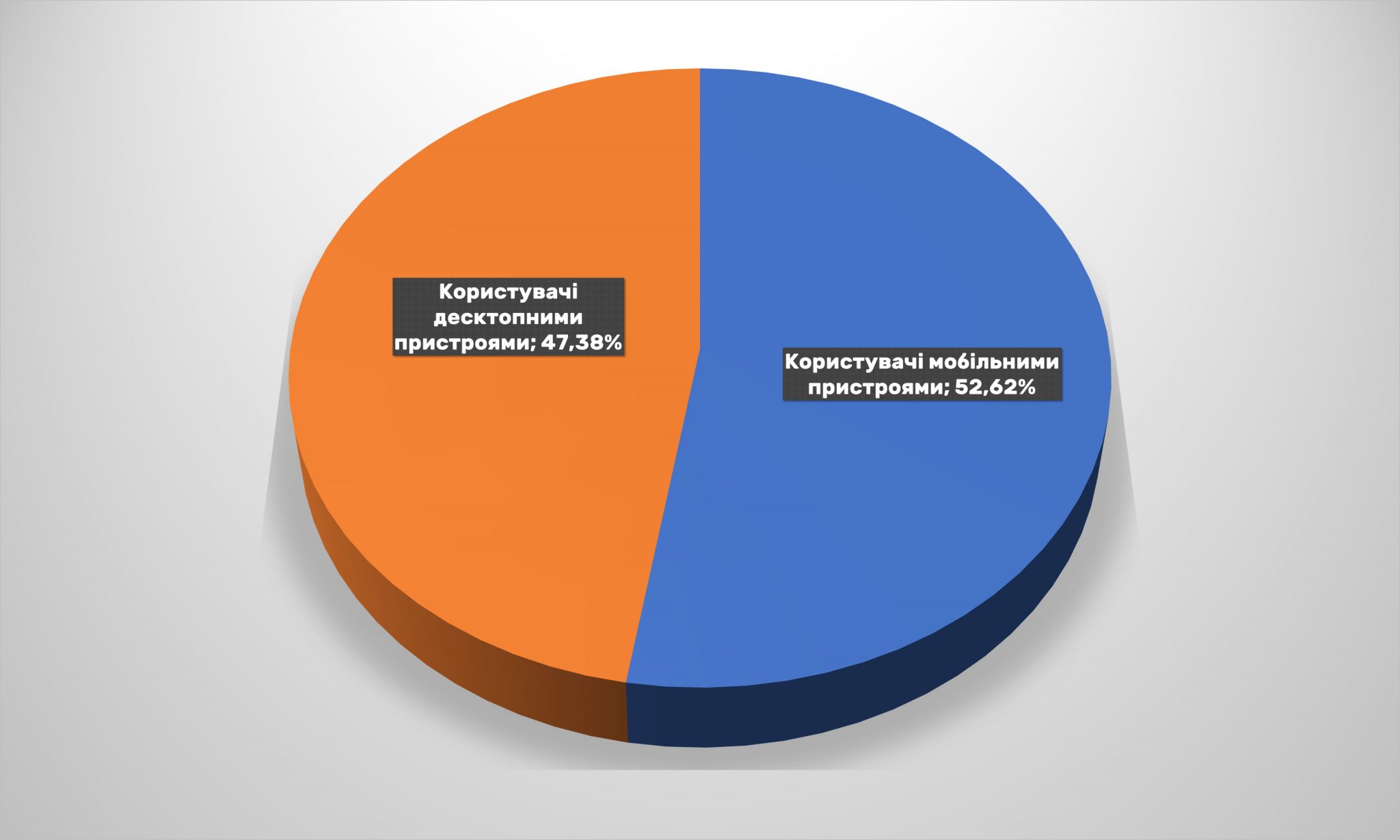

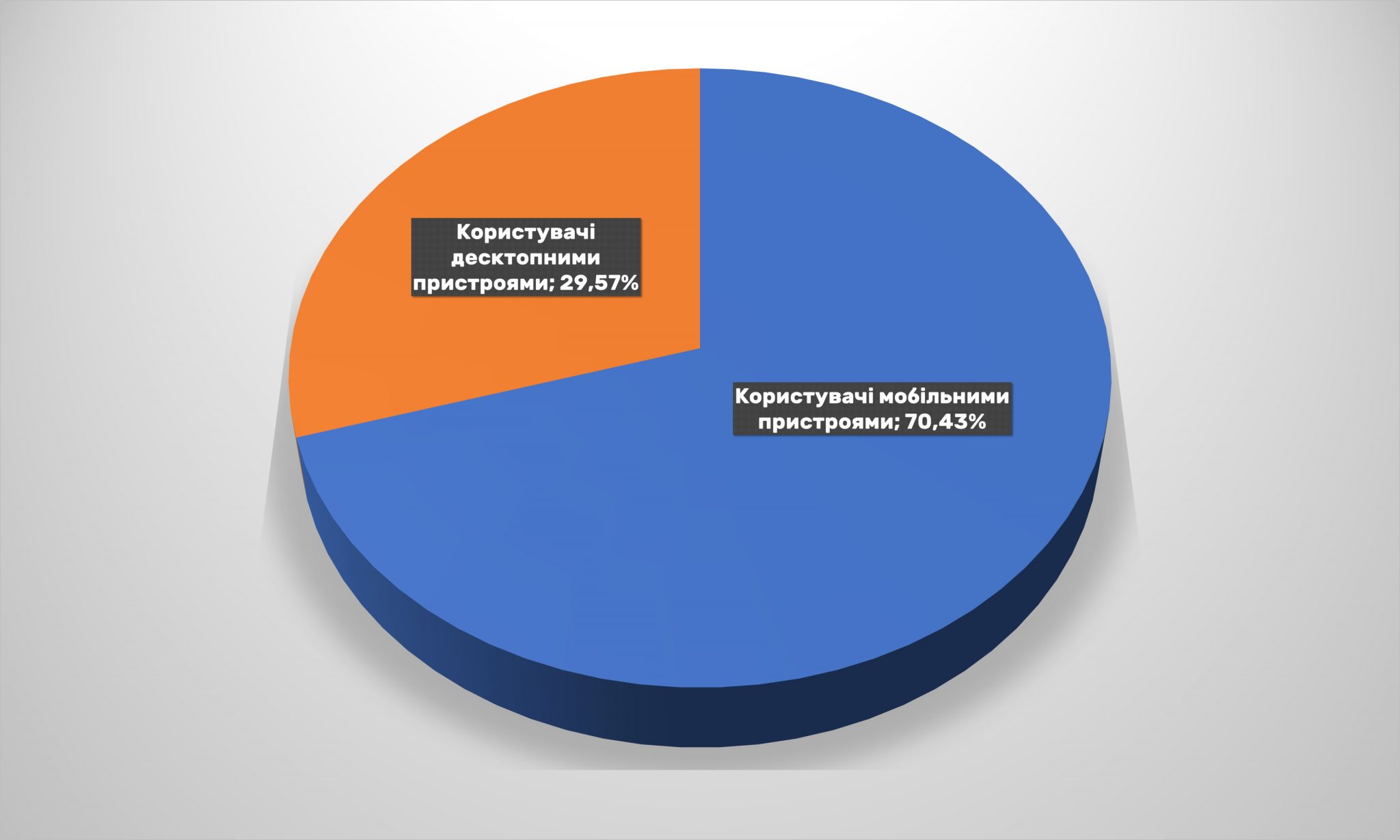

Зате важливість розвитку напрямку m-commerce підтверджується вже другий рік поспіль. Однак, після відновлення кількості заходів через мобільні пристрої в 2019-му, в минулому році зростання трафіку на сайти онлайн-магазинів показали тільки три з семи секторів: drogerie, fashion і універсальні магазини. Найбільший ривок зробили продавці товарів для краси і здоров’я: з 57,03% до 70,43%. Хоча в лідерах щодо m-commerce як і раніше залишається сегмент Jewerly, незважаючи на деяке зниження трафіку.

Найменше в минулому році з мобільних пристроїв заходили на сайти продавців спорттоварів: 55,46% проти 74,49% роком раніше.

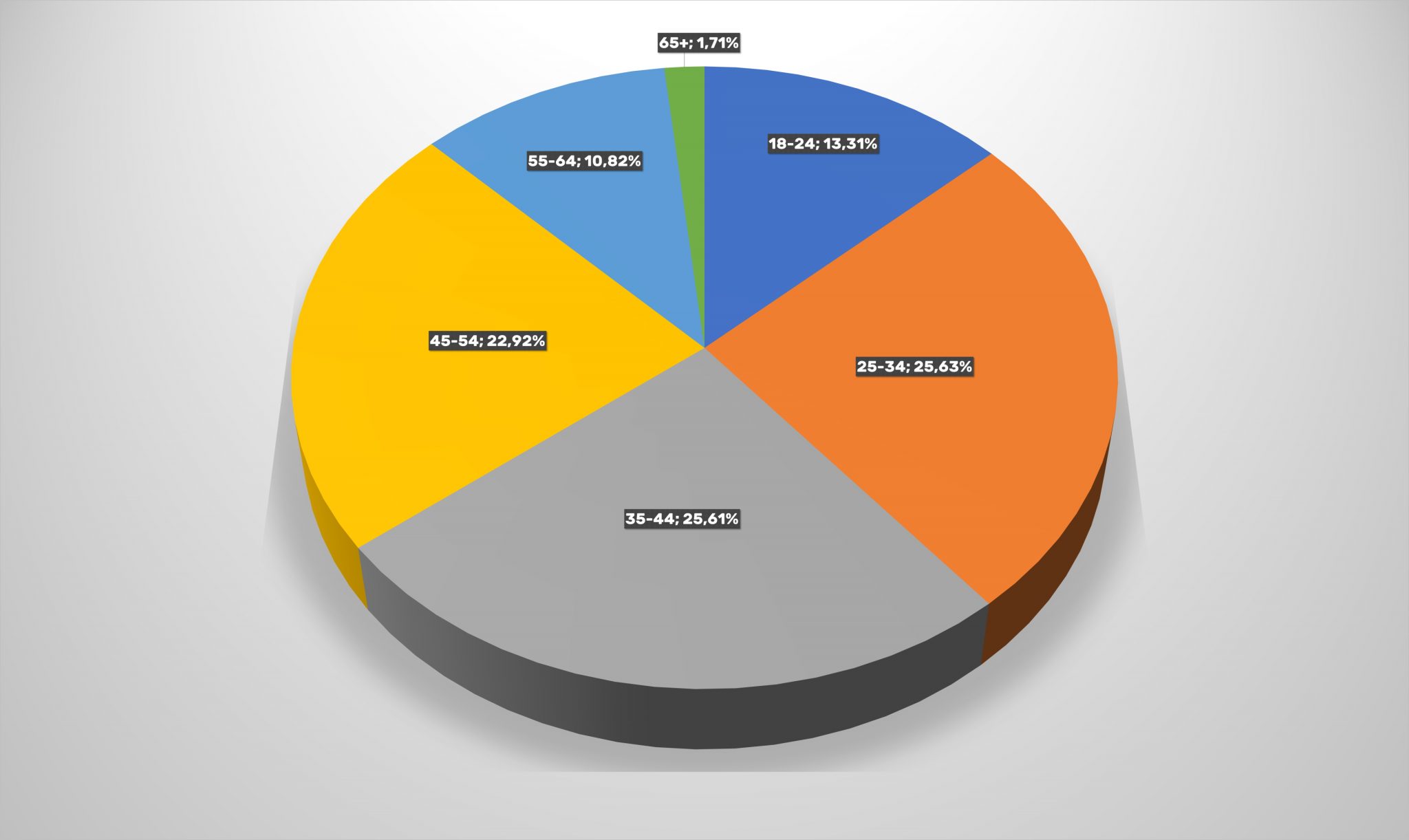

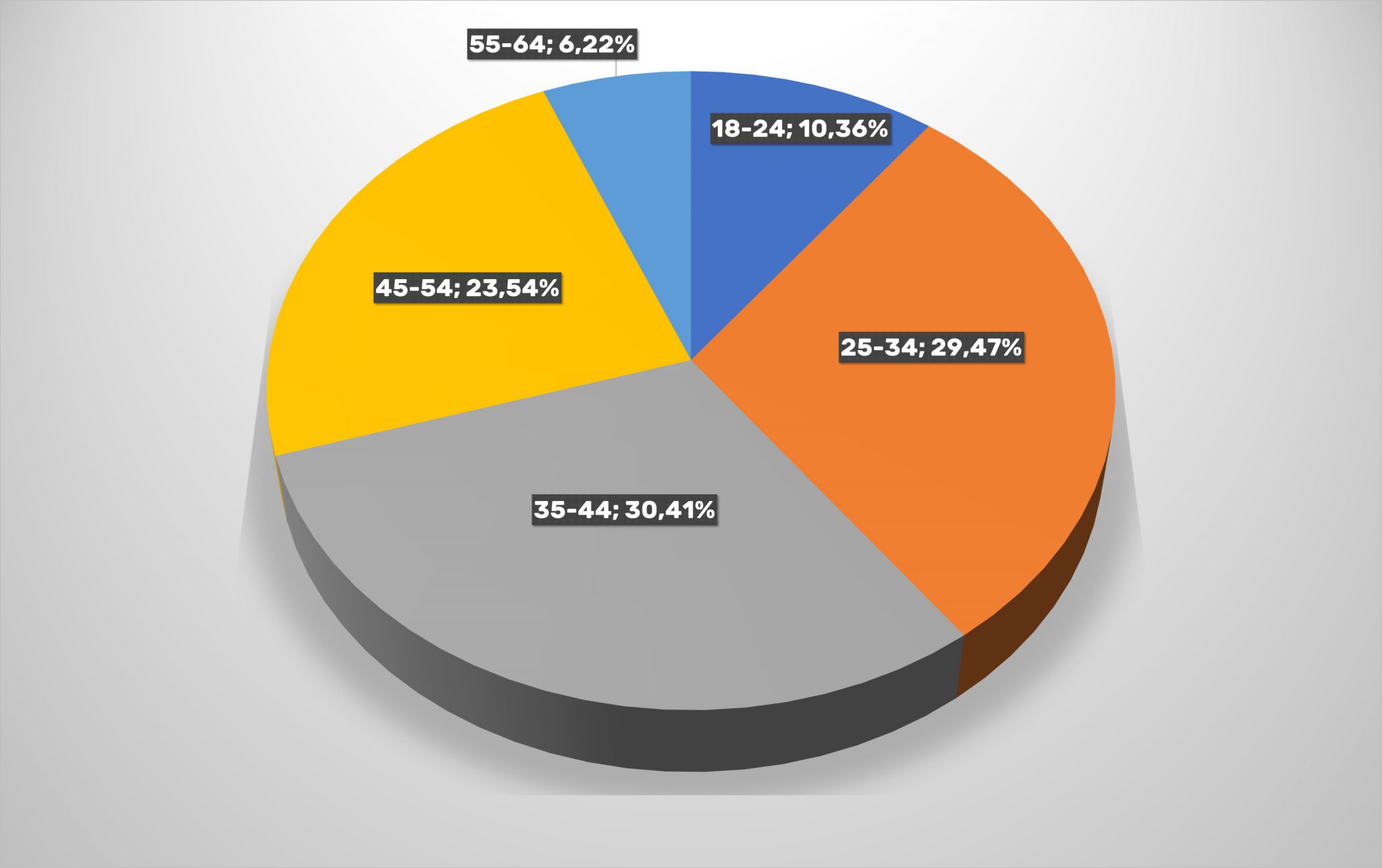

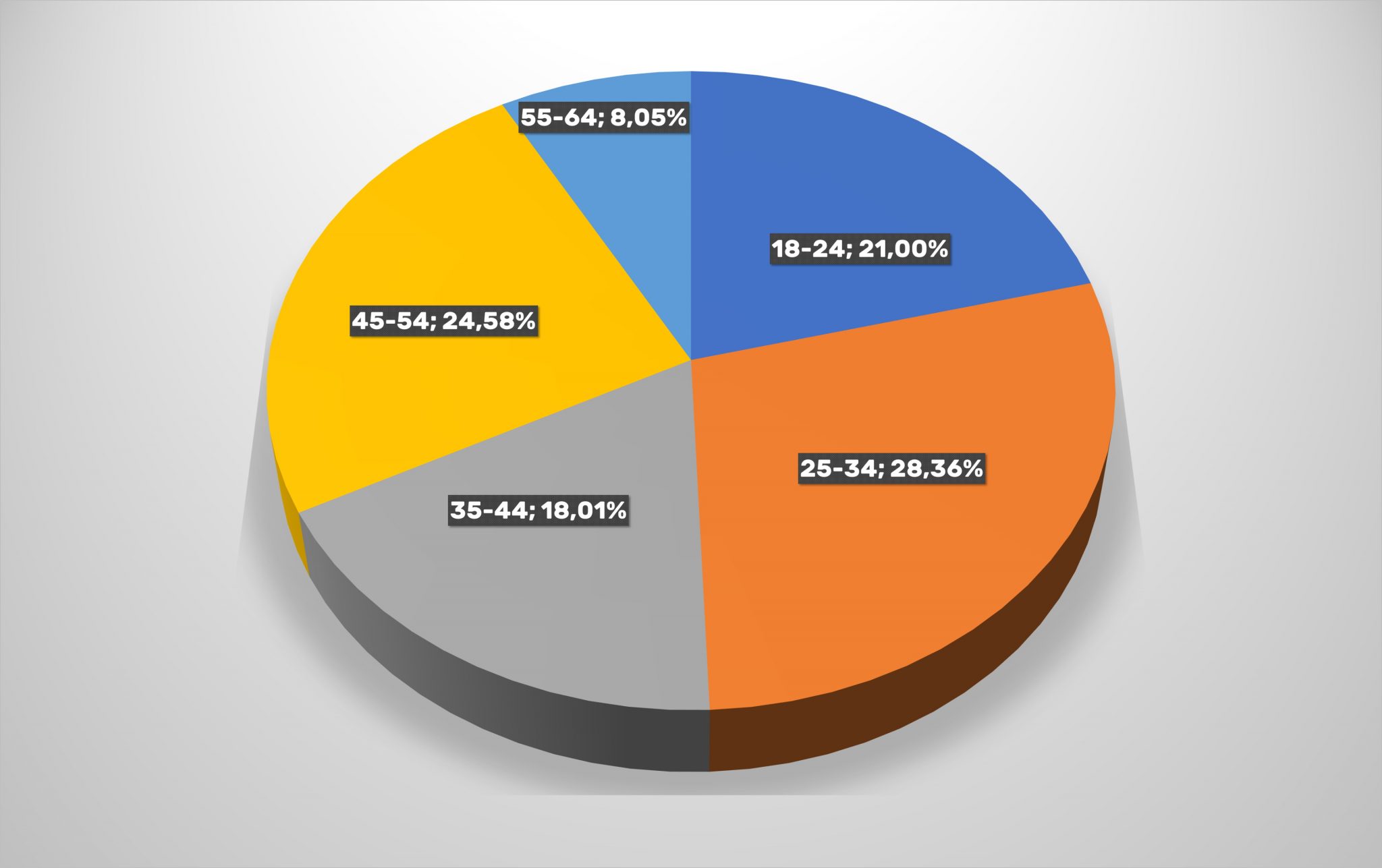

Загальний віковий зріз користувачів залишився приблизно тим самим, більше 50% клієнтів інтернет-магазинів – люди від 25 до 44 років, ще 36% – вікові категорії 18-24 і 45-54 роки. Старше покоління (більше 55-ти) забезпечує українським онлайн-рітейлерам трохи більше 12% (для порівняння – в 2019 році ця категорія користувачів становила рівно 10% трафіку інтернет-магазинів). Варто відзначити, що люди старшого віку стали частіше користуватися інтернетом, в тому числі в силу карантинних обмежень. Це позначилося на зростанні аудиторії користувачів старше 45 років і скорочення частки категорій користувачів молодого і середнього віку.

Якщо розглядати окремі сегменти вітчизняного e-commerce більш детально, практично «під мікроскопом», то можна виявити багато цікавих, а почасти й несподіваних тенденцій.

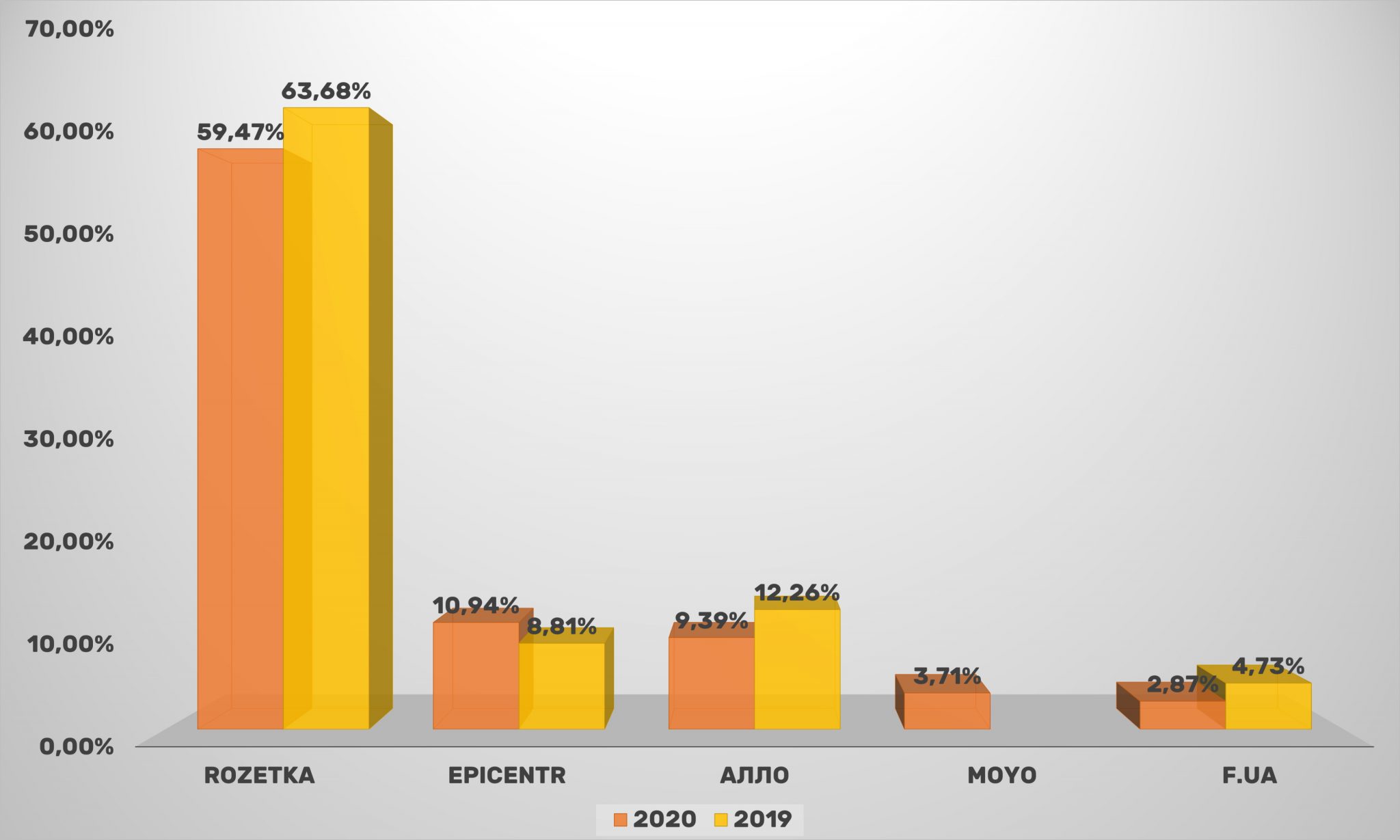

Серед універсальних магазинів впевнено лідирує Rozetka.ua, далеко випереджаючи всіх конкурентів.

Варто уточнити, що охоплення аудиторії на діаграмі нижче (як і в подальших випадках), зазначене у відсотках від загальної відвідуваності сегмента, а не тільки серед названих ключових гравців.

Отже, найбільший український маркетплейс Rozetka, незважаючи на зниження охоплення, як і раніше контролює близько 60% всіх відвідувачів універсальних інтернет-магазинів. За рік охоплення маркетплейса скоротилося більше ніж на чотири процентних пункти. Продовжив тренд втрати відвідувачів сайт АЛЛО, якого змістив на третє місце Епіцентр, що набирає обертів.

Також варто звернути увагу на вихід з лідируючої п’ятірки Kasta.ua, яка вперше потрапила в топ-5 універсальних інтернет-магазинів минулого разу. А на її місце повернувся MOYO. Швидше за все, саме тому, що попит на покупку модних речей в 2020-му дещо знизився. Як би там не було, але в 2020 році «прохідний бар’єр» виявився нижчим, бо частка інших маркетплейсів продовжує повільно знижуватися (за винятком Епіцентр).

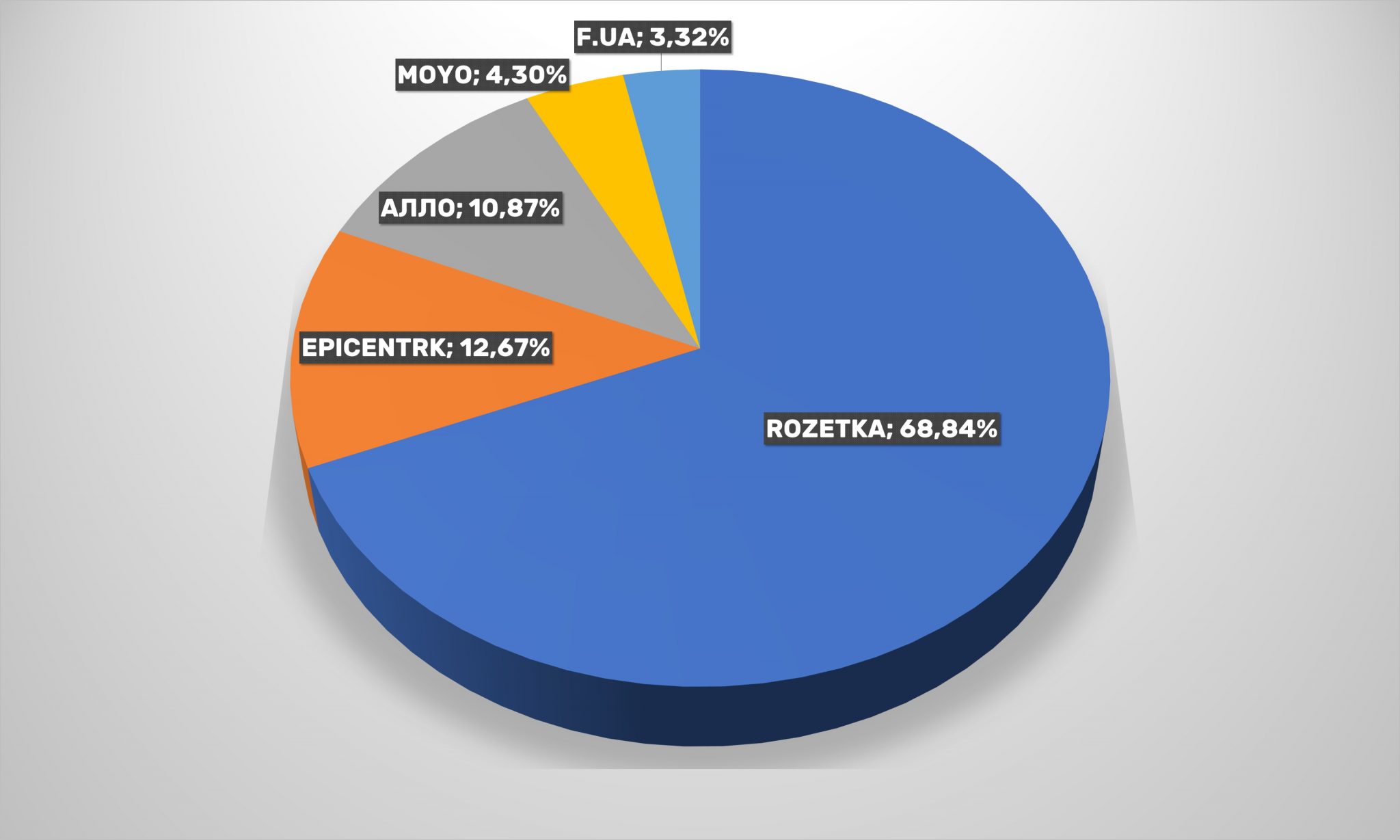

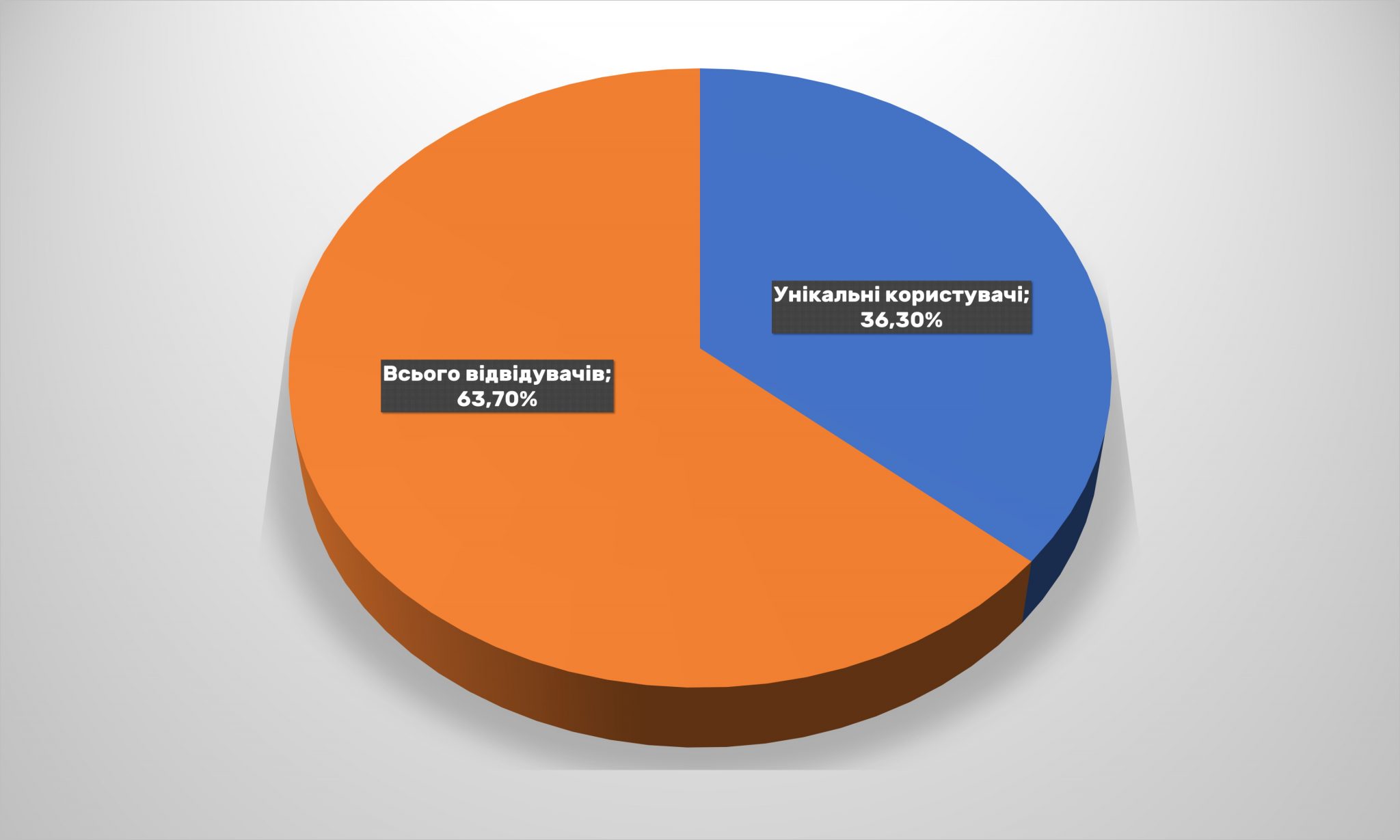

За охопленням аудиторії серед топ-5 позиції дітища Владислава Чечоткіна також непорушні: понад 68,84%. Але Епіцентр К також впевнено відгризає частку ринку у інших гравців.

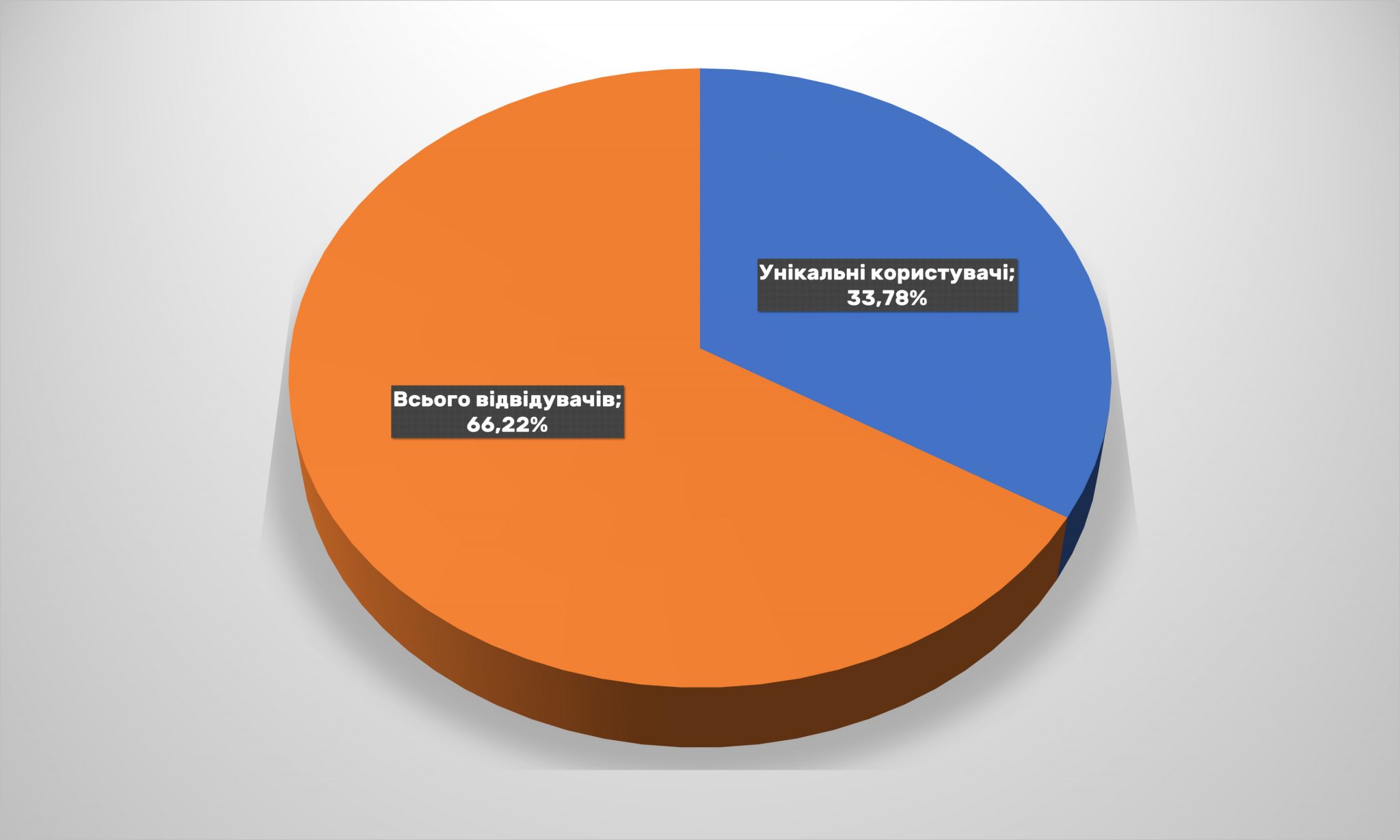

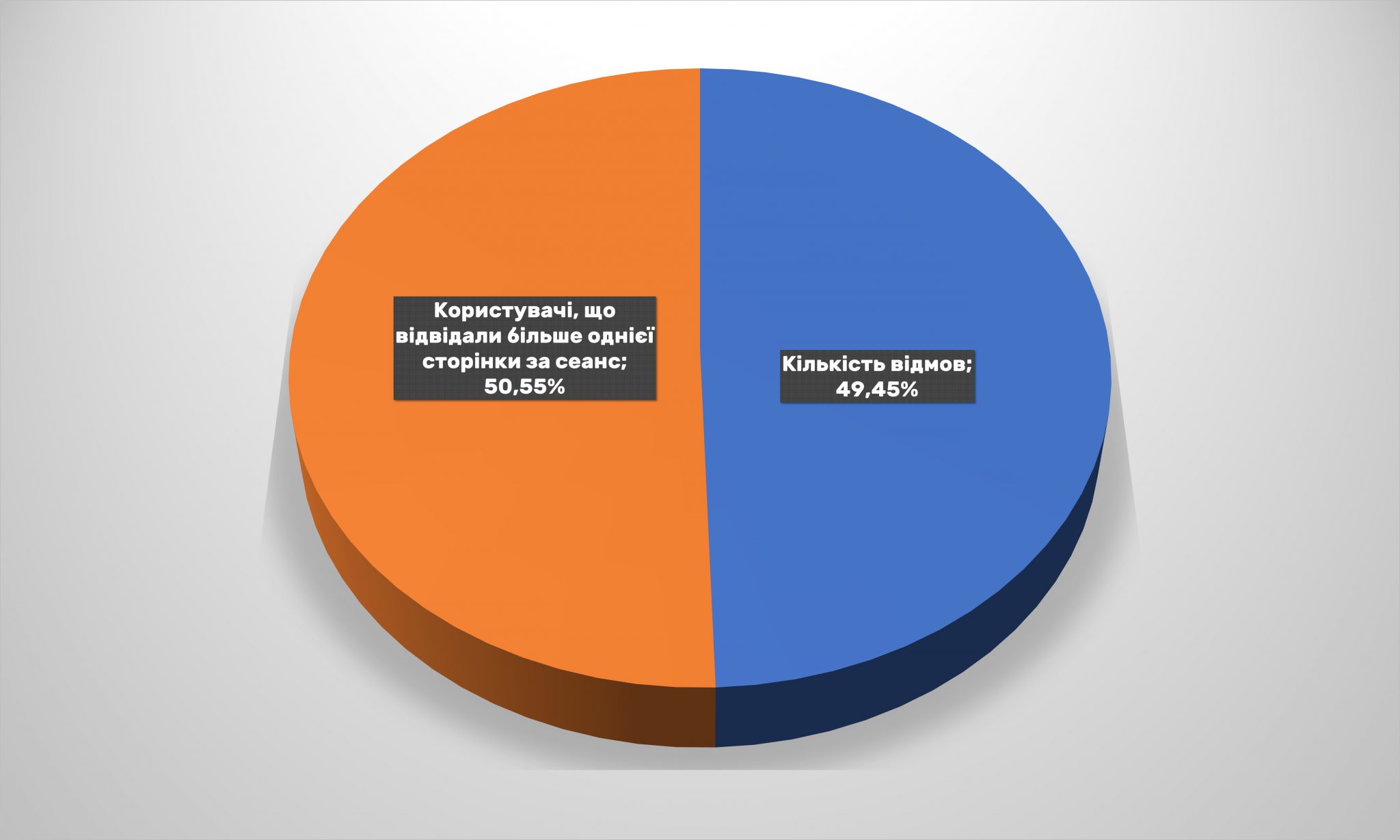

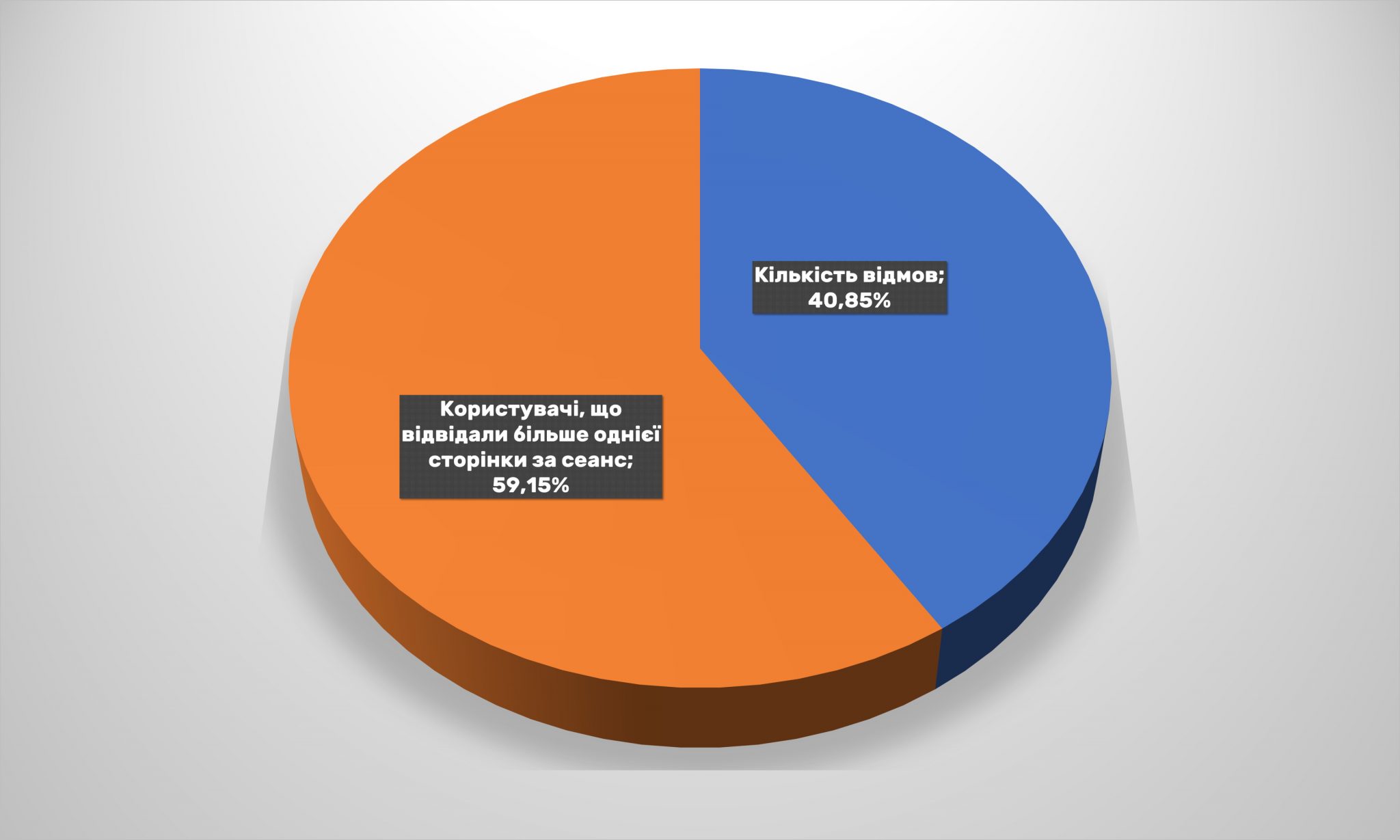

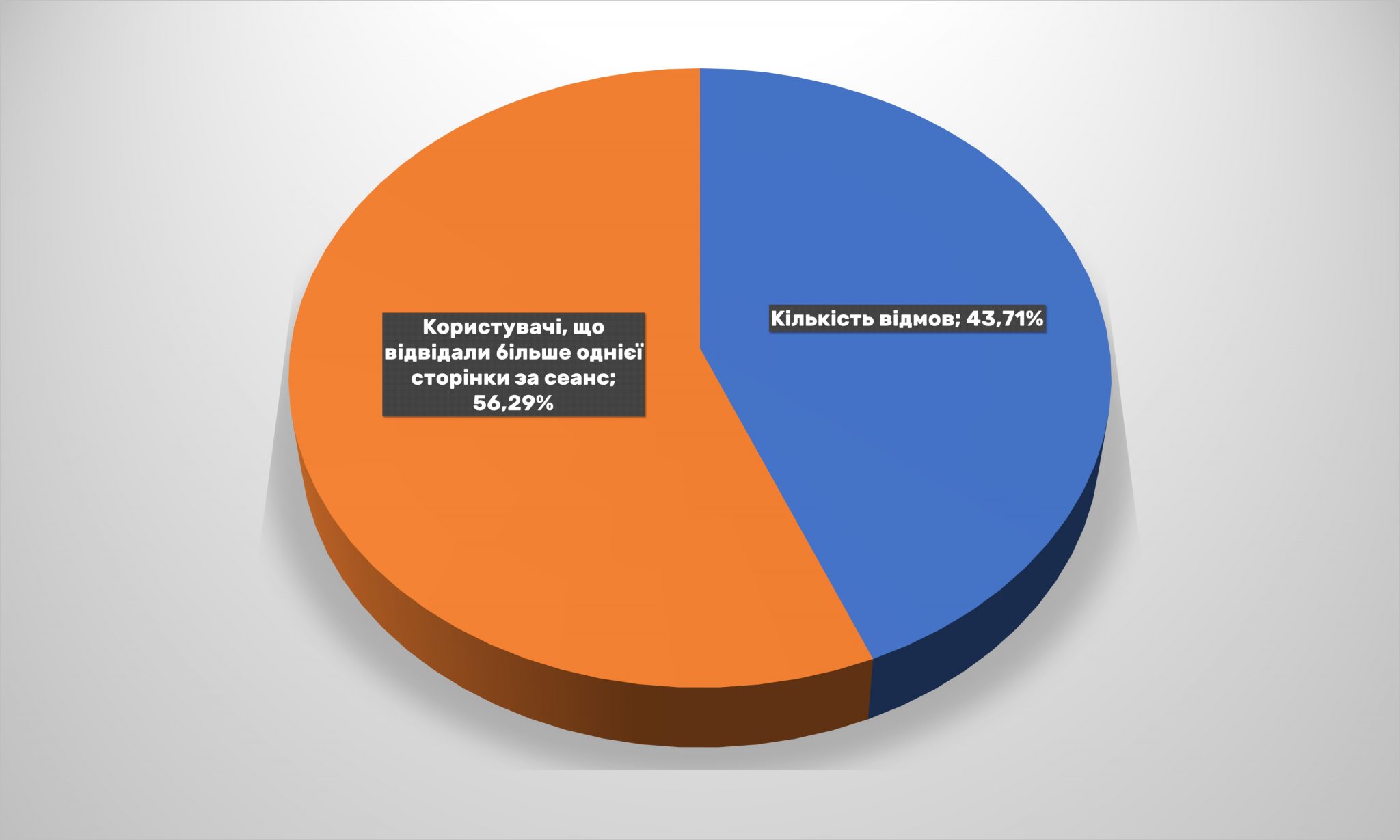

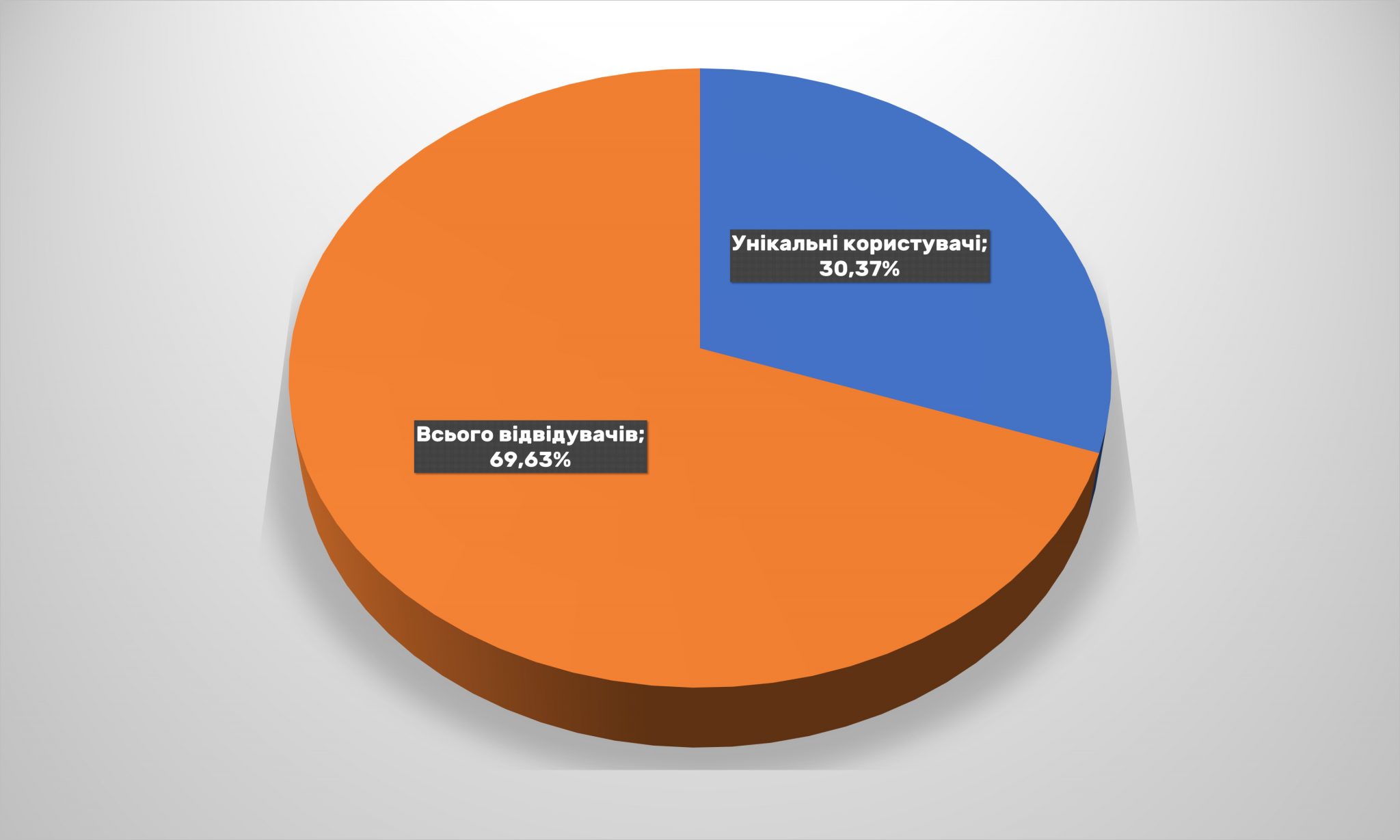

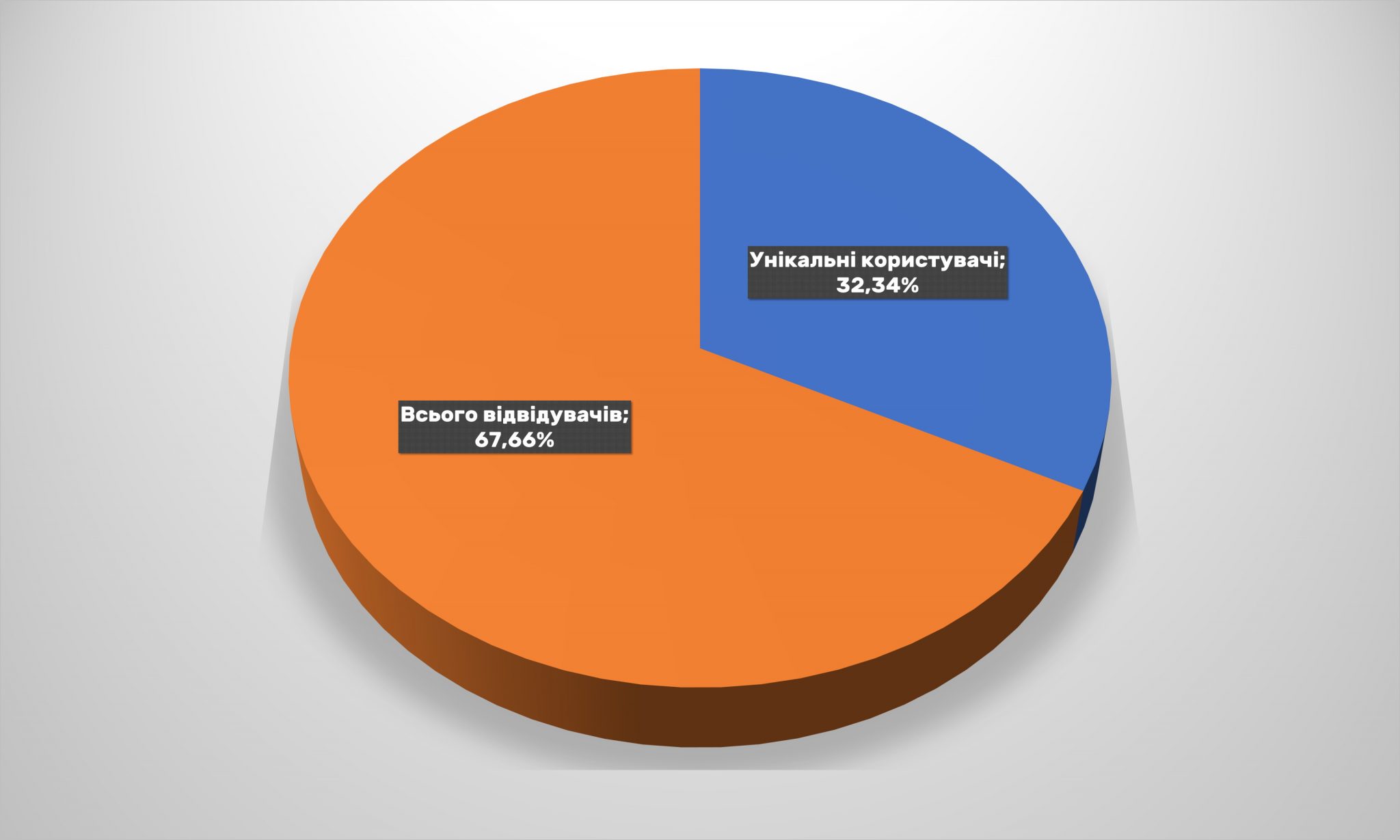

Лояльність аудиторії також зберігається на стабільно високому рівні: більше 66% користувачів протягом року заходило на провідні маркетплейси два і більше разів. У порівнянні з 2019-м цей показник не тільки виріс, але й перевершив результати 2018-го (64,29%).

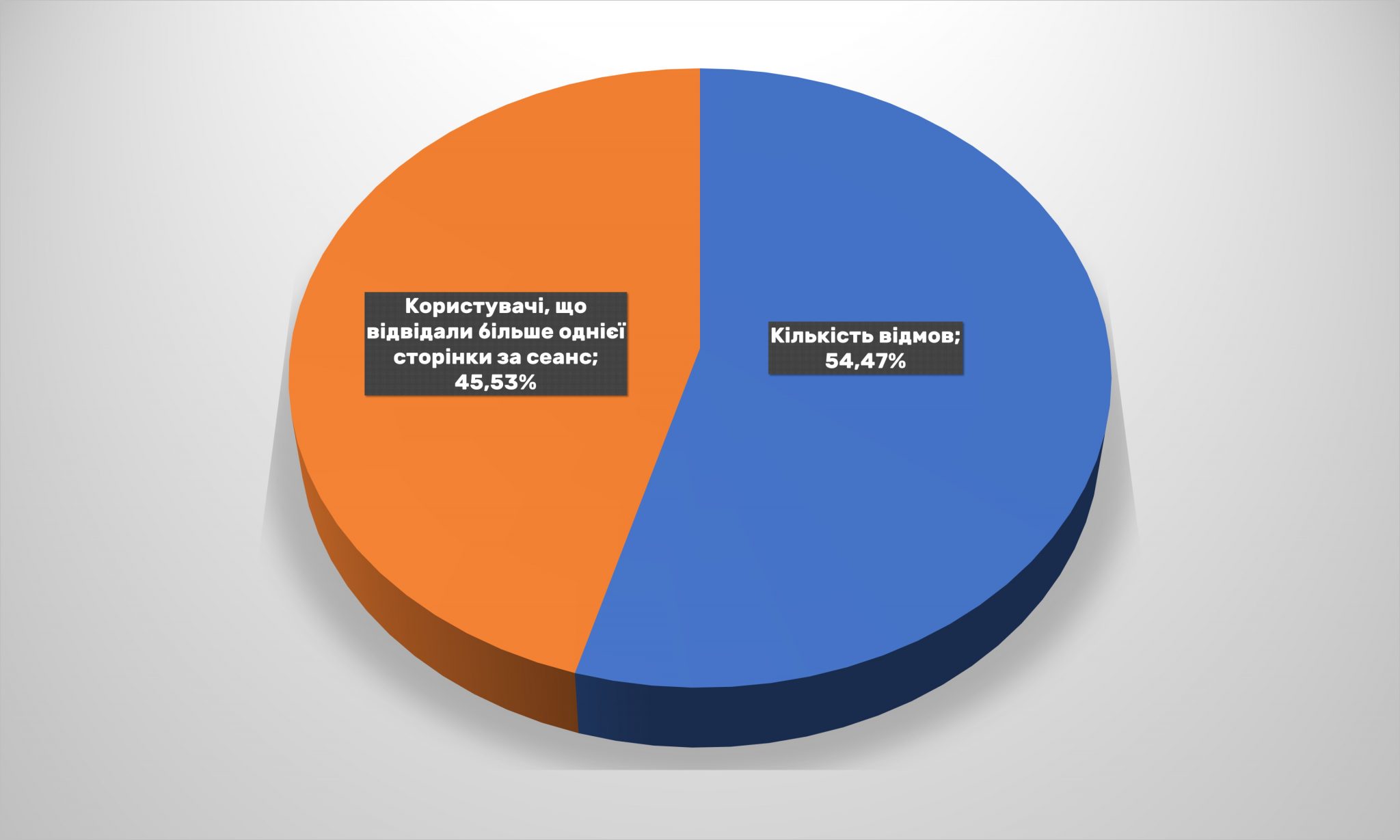

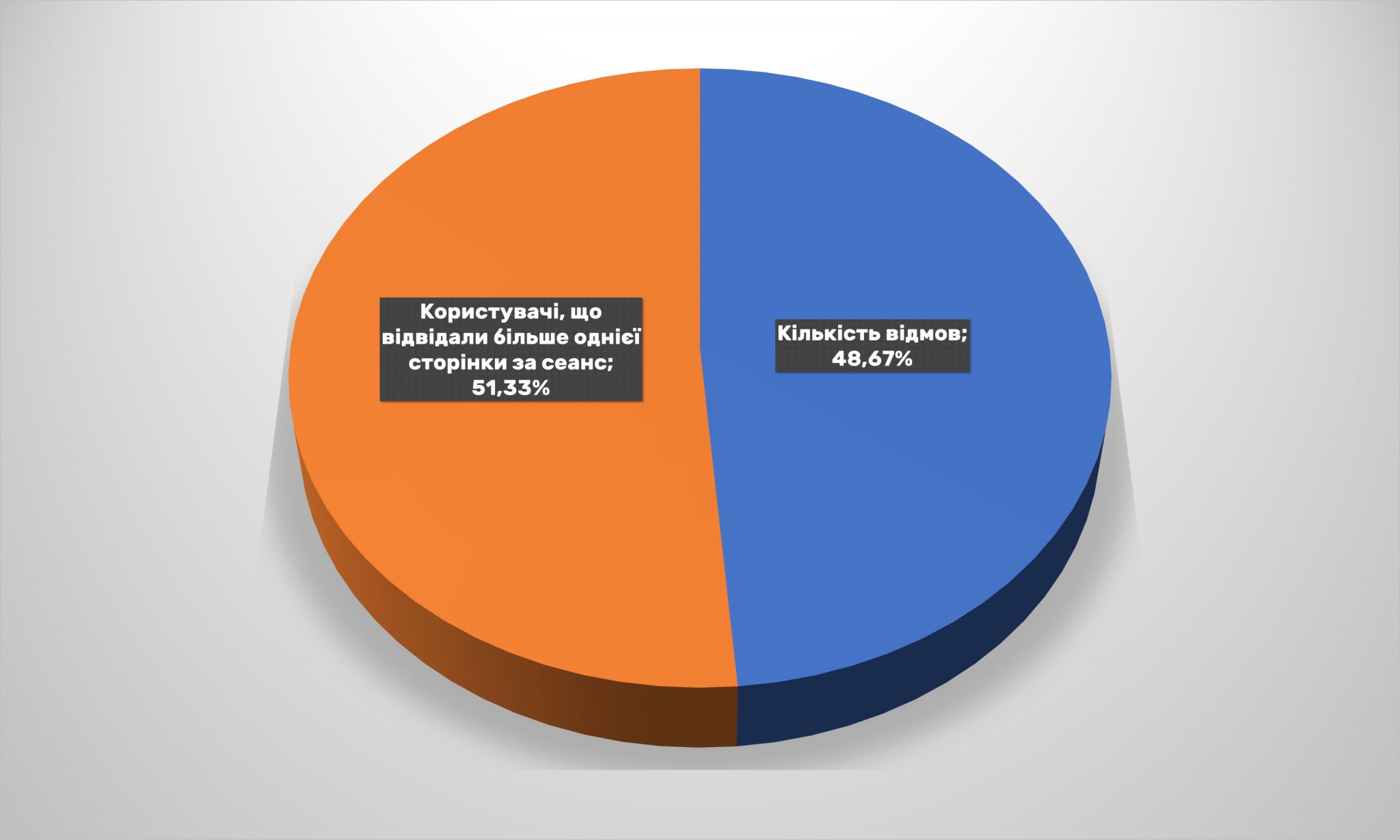

Втім, більше половини клієнтів залишає сайт, переглянувши тільки одну сторінку, а значить – гарантовано без покупки, оскільки для оплати товару необхідно зробити як мінімум один перехід. І кількість відмов рік від року потроху зростає.

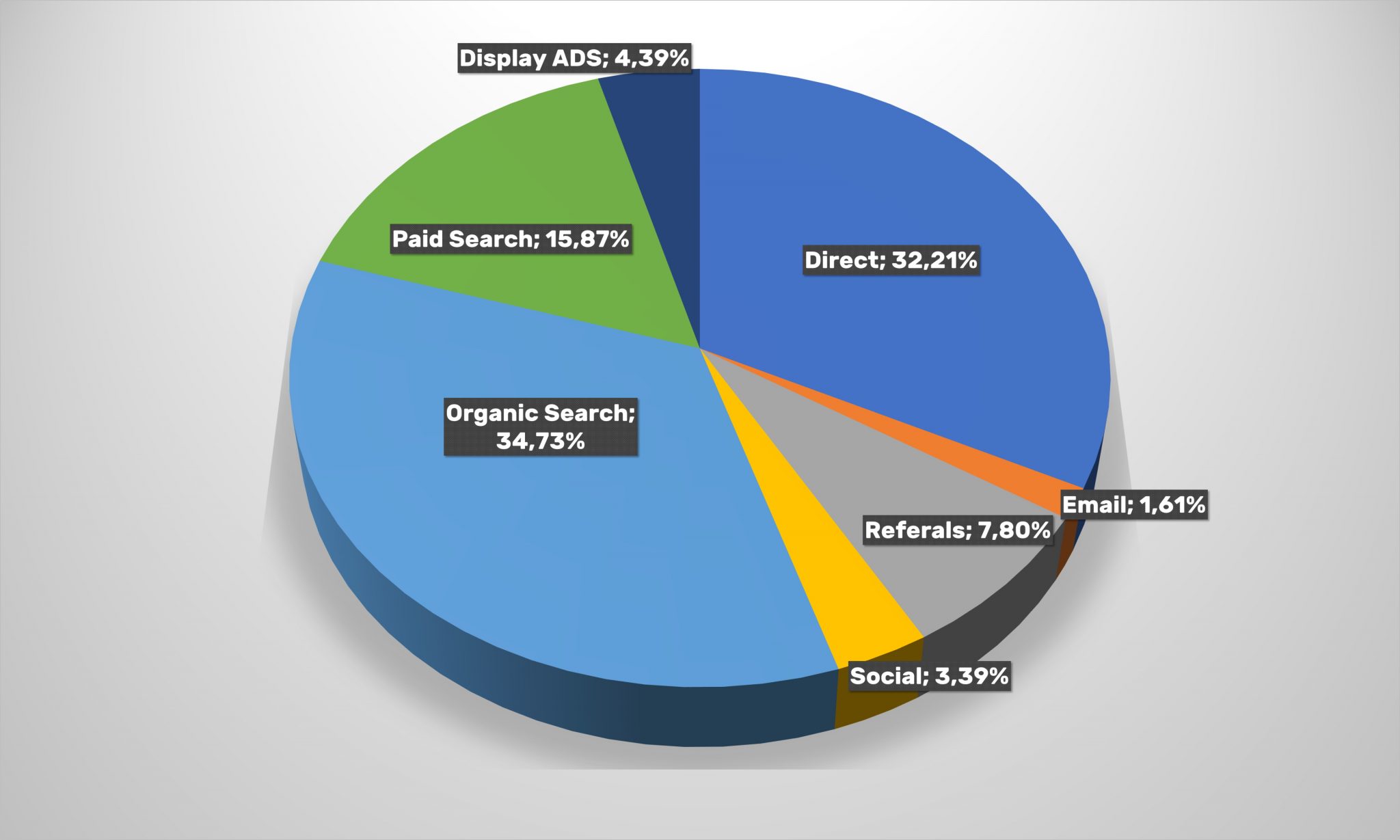

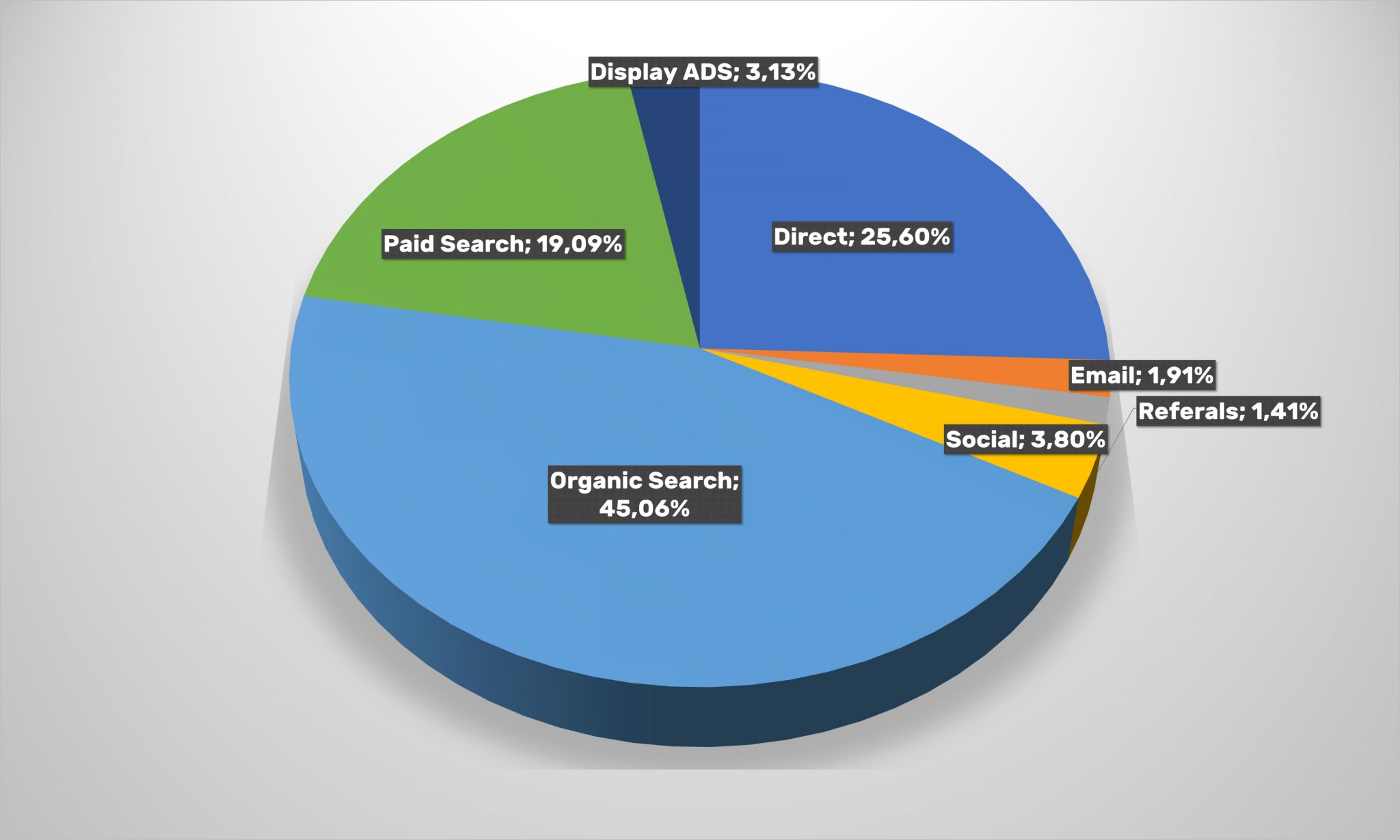

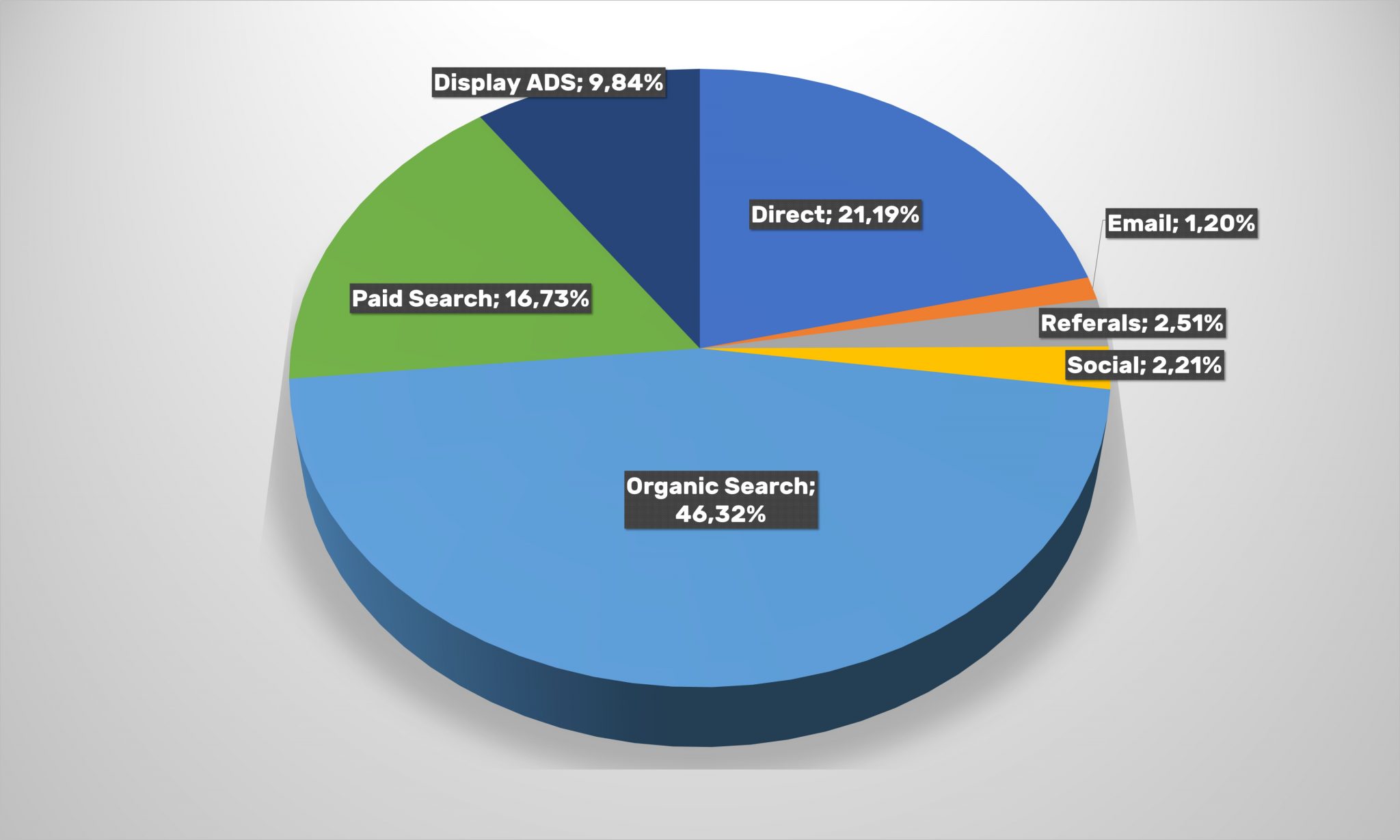

Ще один важливий фактор – канали залучення клієнтів на сайти універсальних інтернет-магазинів. Рік до року значно зросла роль органічного пошуку – з 41% трафіку до майже 50%. На відміну від всеукраїнського показника e-commerce тут скоротилася кількість переходів за словами, що просуваються: з 14,7 до 11,9%. Продовжує зменшуватися значення перехресних посилань і десктопних додатків.

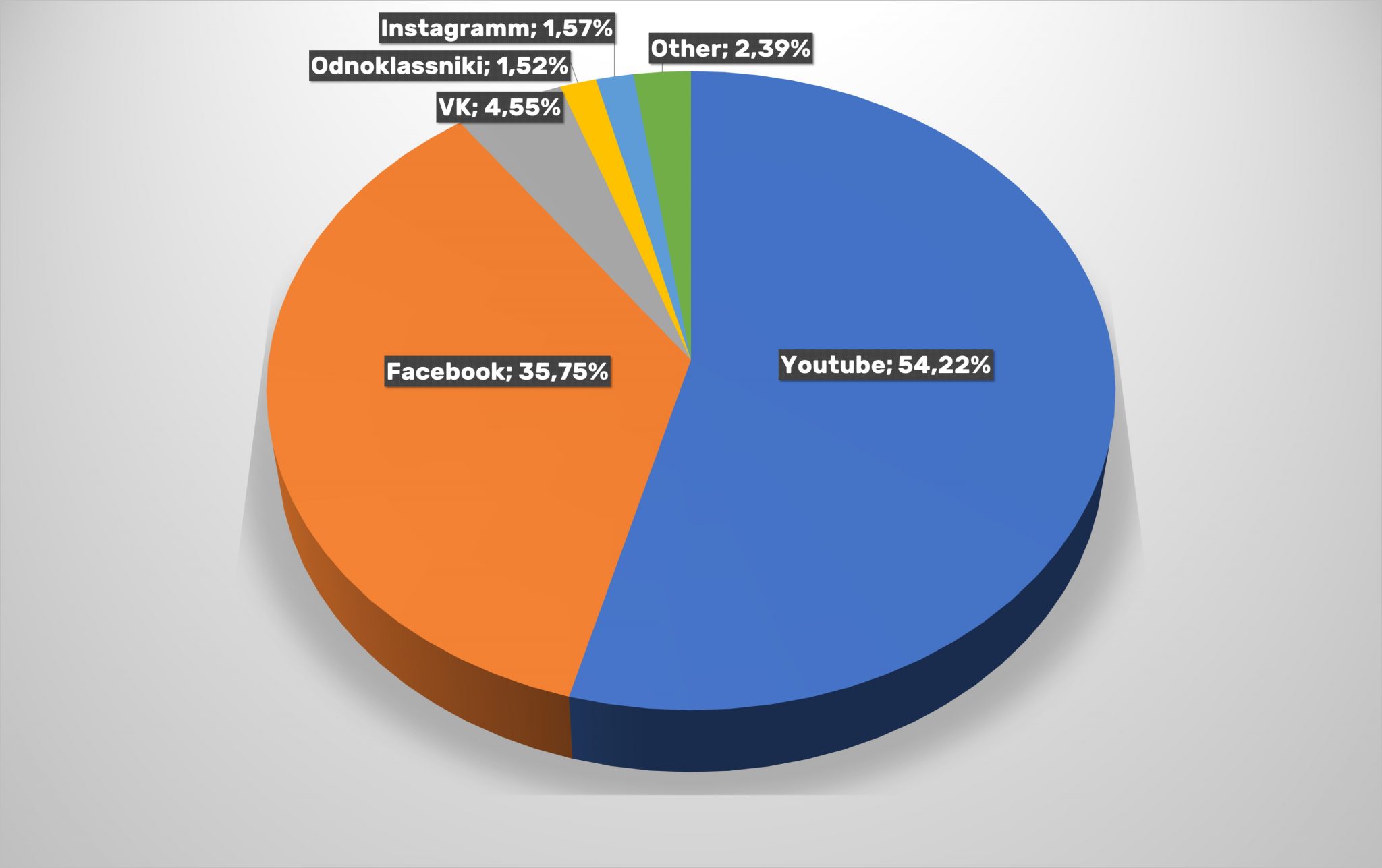

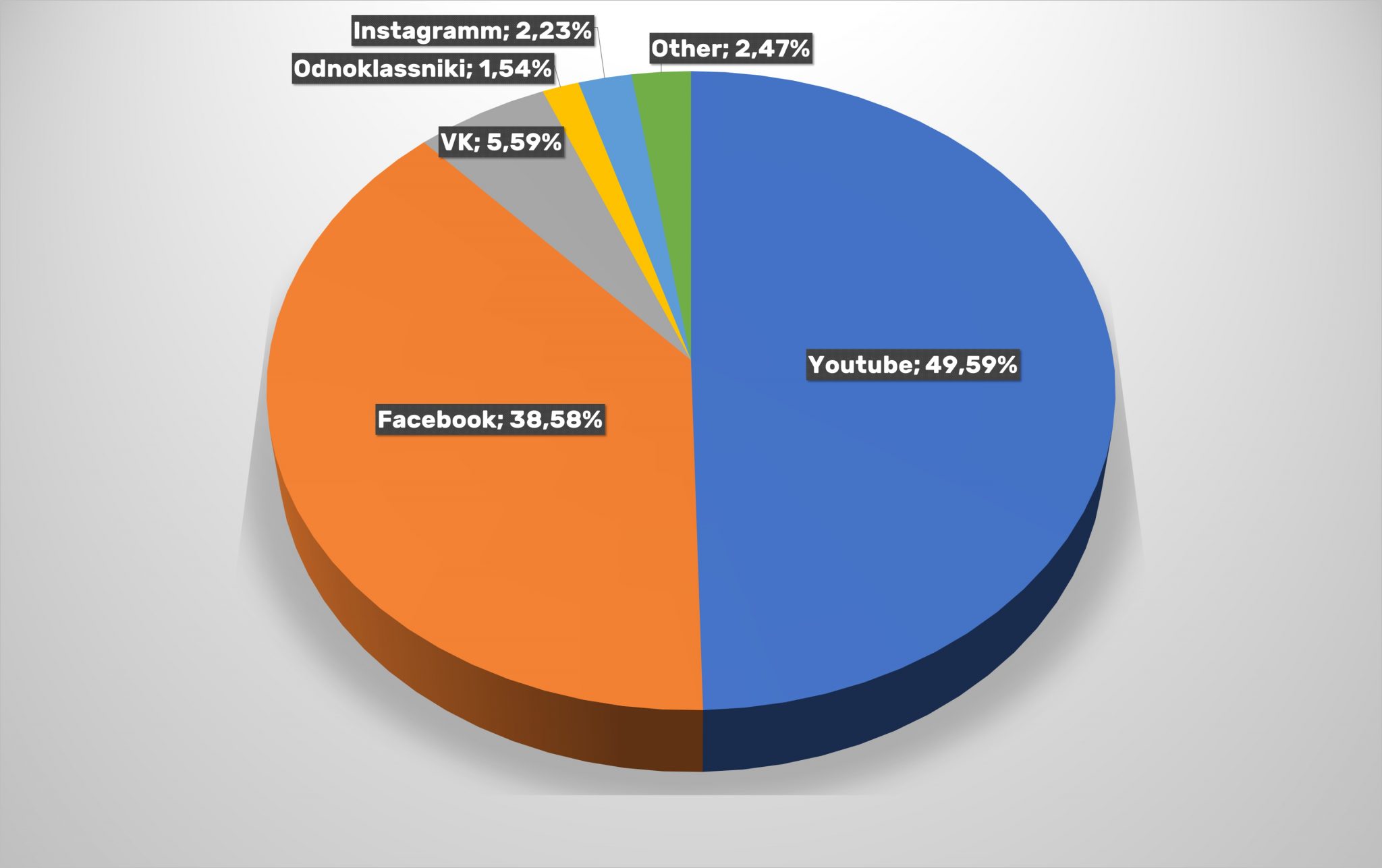

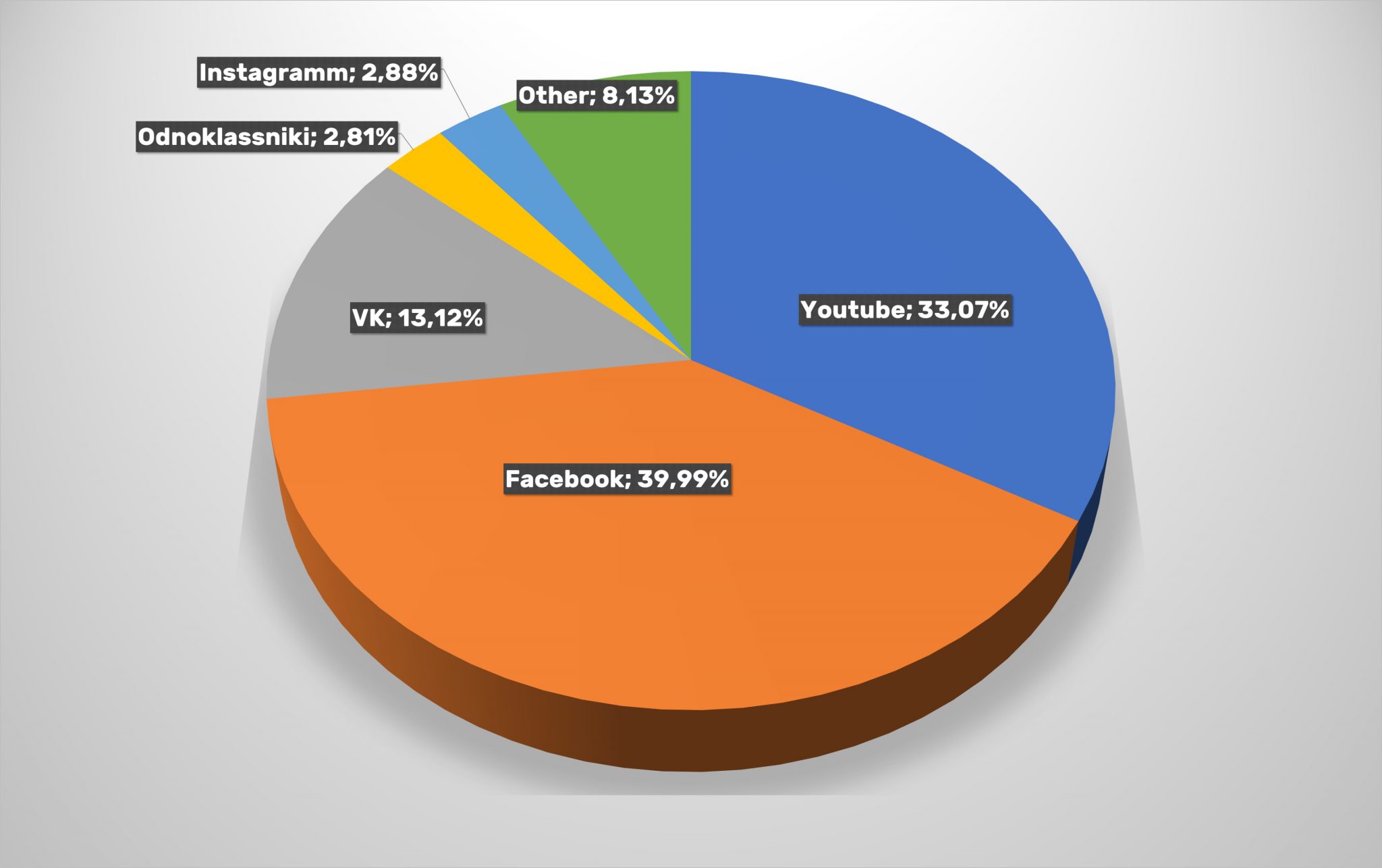

Варто зазначити, що частка соцмереж як каналу входу скоротилася майже вдвічі. При цьому частка Facebook знову виявилася значно менше, ніж у сервісу YouTube. І це після майже досягнутого паритету. Тому не виключено, що в майбутньому може повторитися ситуація 2017-го, коли відеосервіс забезпечував 62% переходів на сайти універсальних інтернет-магазинів з соціальних мереж.

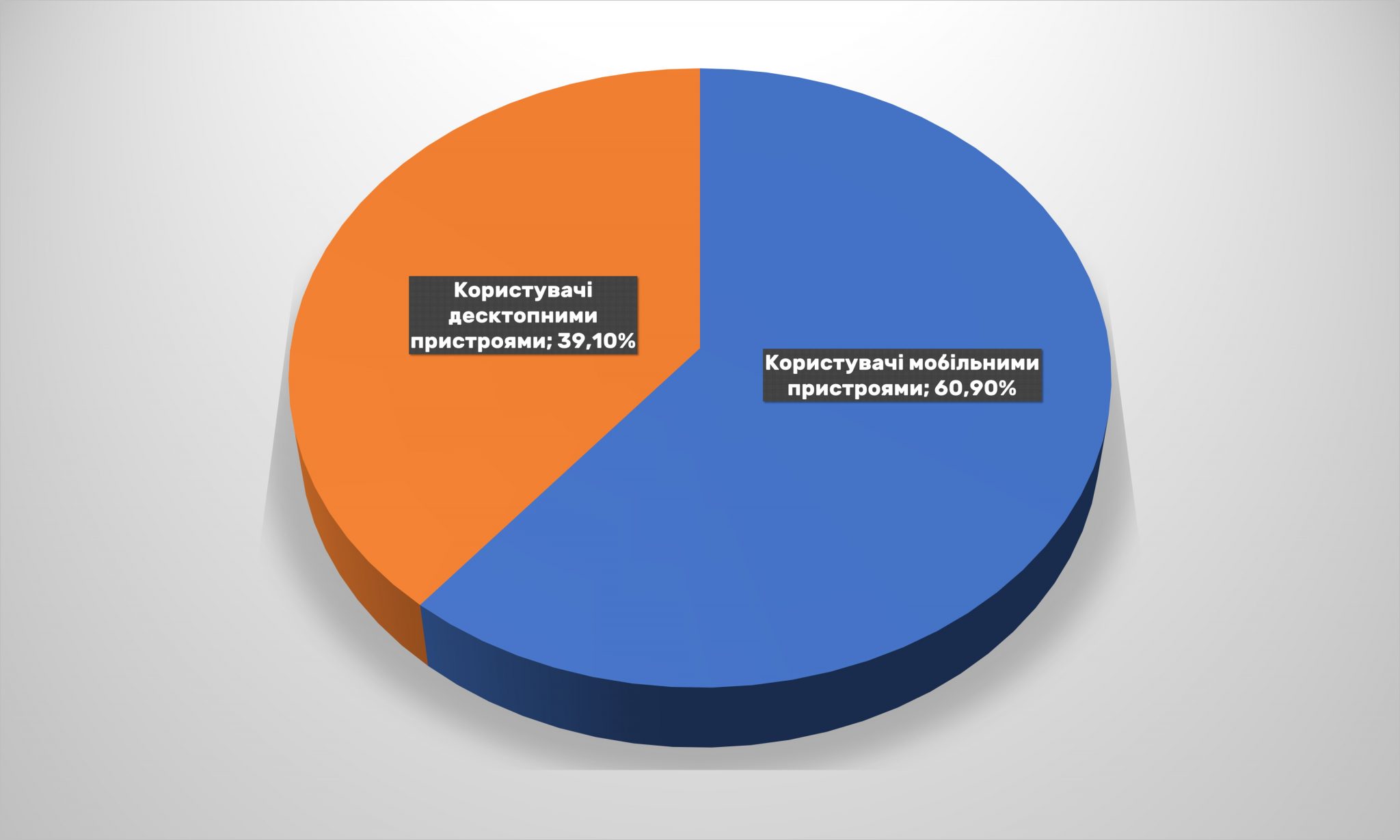

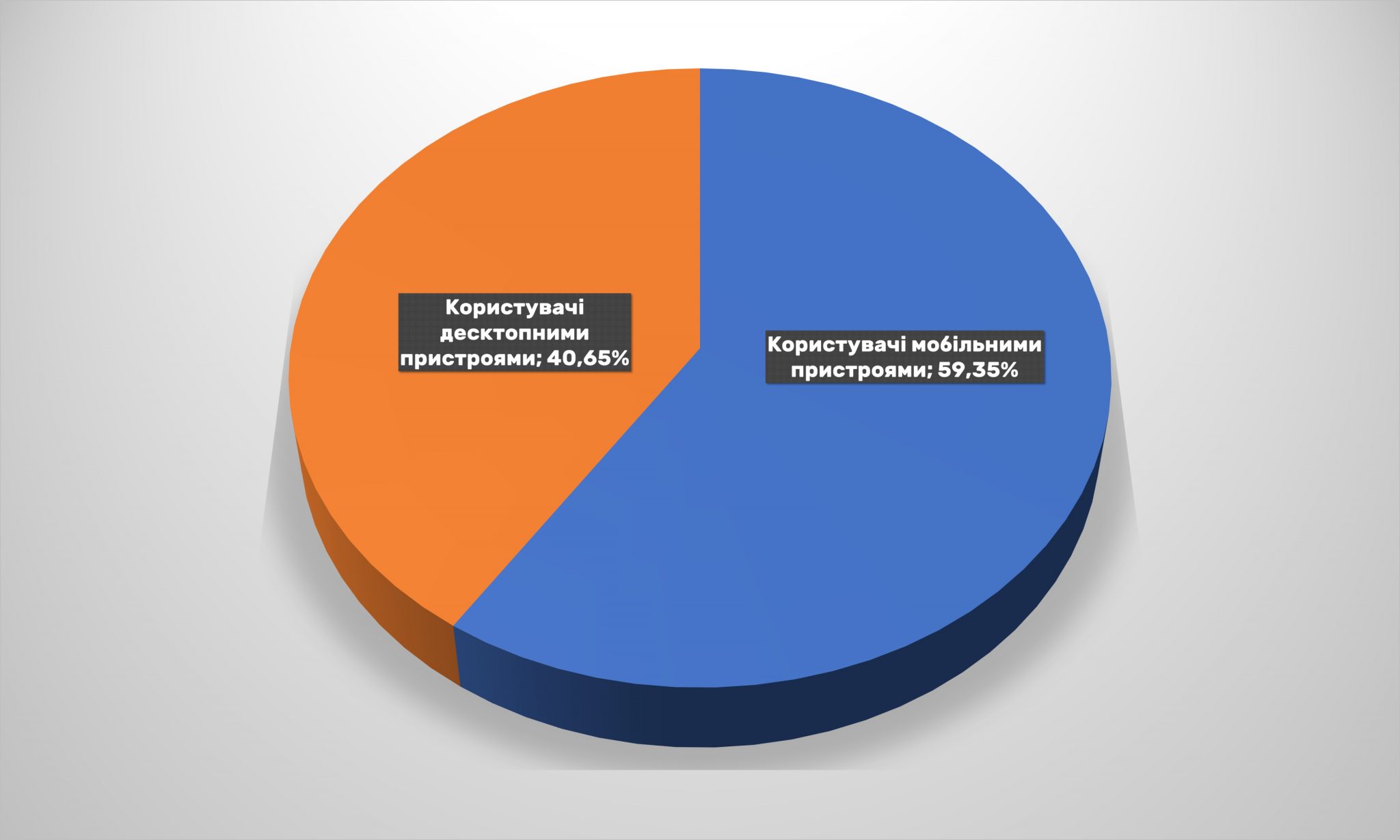

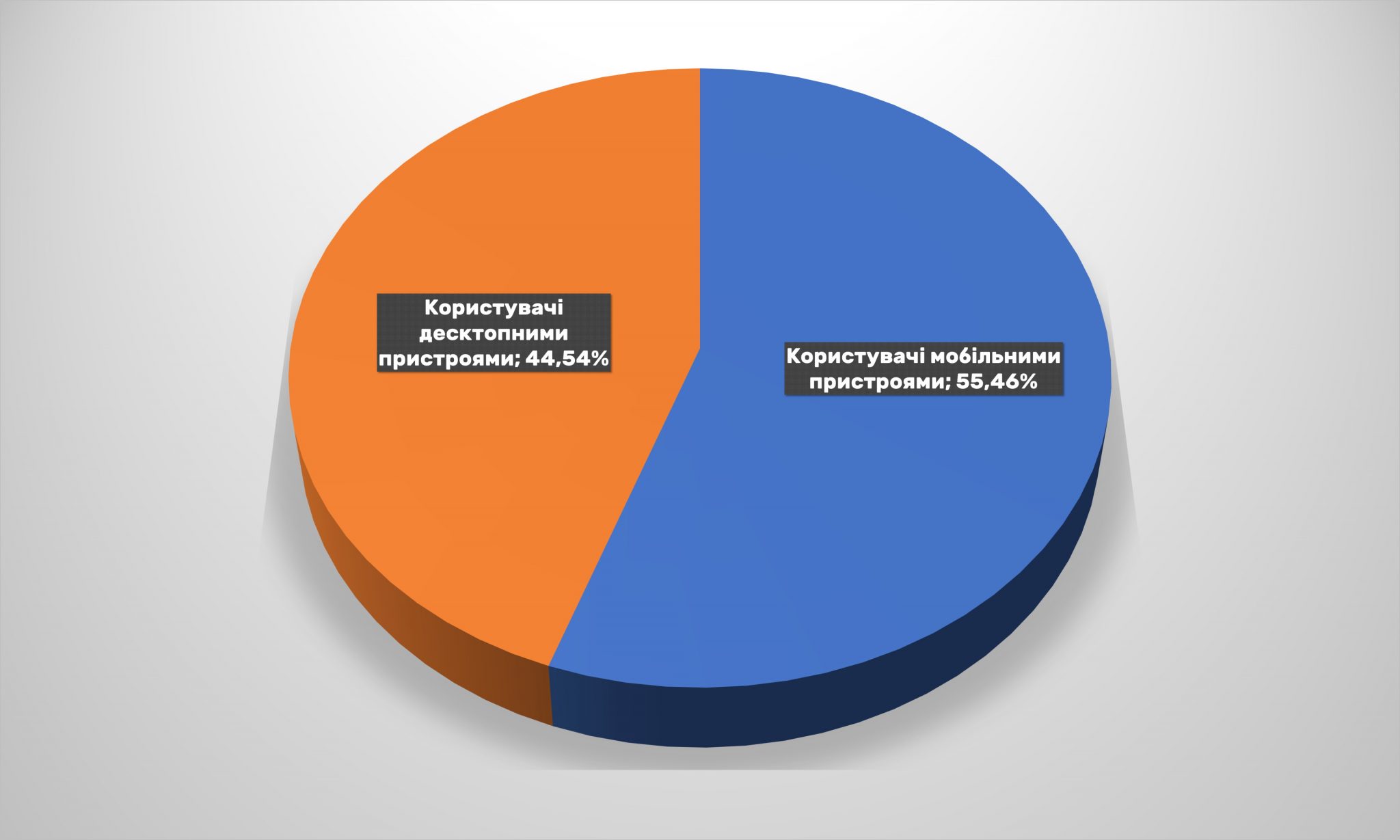

На сайти маркетплейсів користувачі приблизно порівну заходять з мобільних пристроїв і зі стаціонарних комп’ютерів чи ноутбуків. Але вперше користувачів мобільних пристроїв стало більше.

Ці зміни можуть пояснюватися тим, що серед онлайн-покупців універсальних інтернет-магазинів стало значно менше користувачів старшого віку. Тих, кому більше 55 років – трохи більше 6%, а раніше це був практично кожен четвертий. Зате відразу на 7% зросла кількість користувачів у віці 45-54 роки.

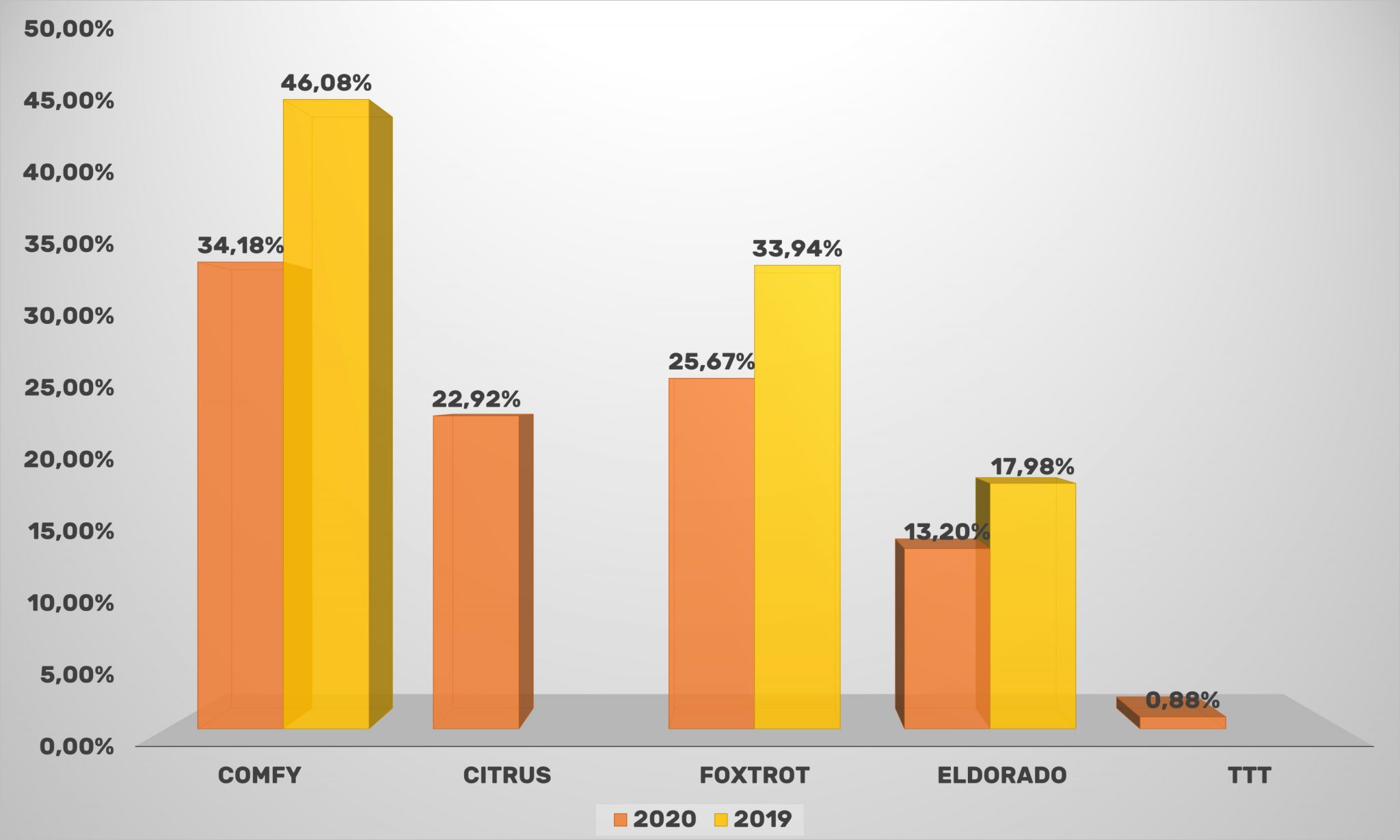

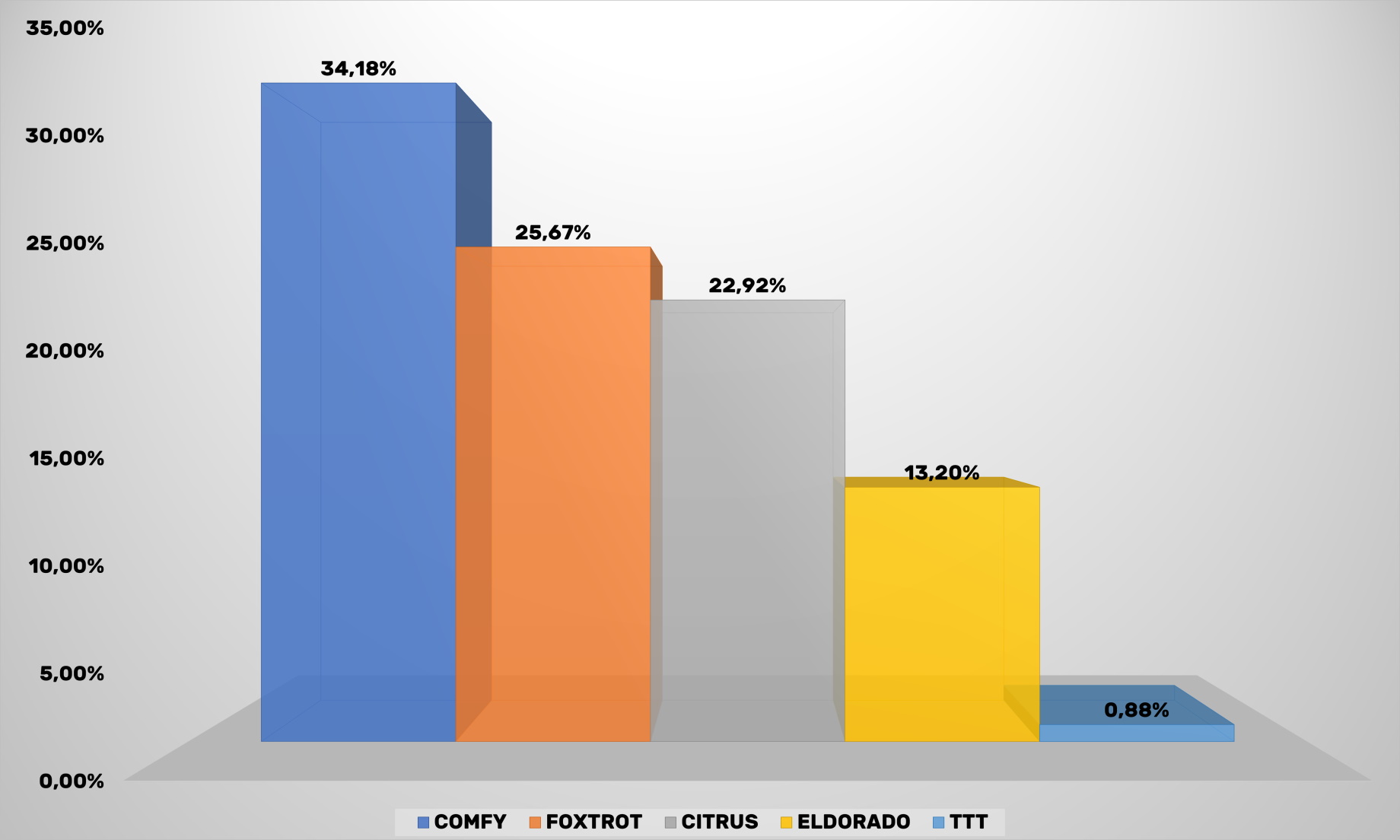

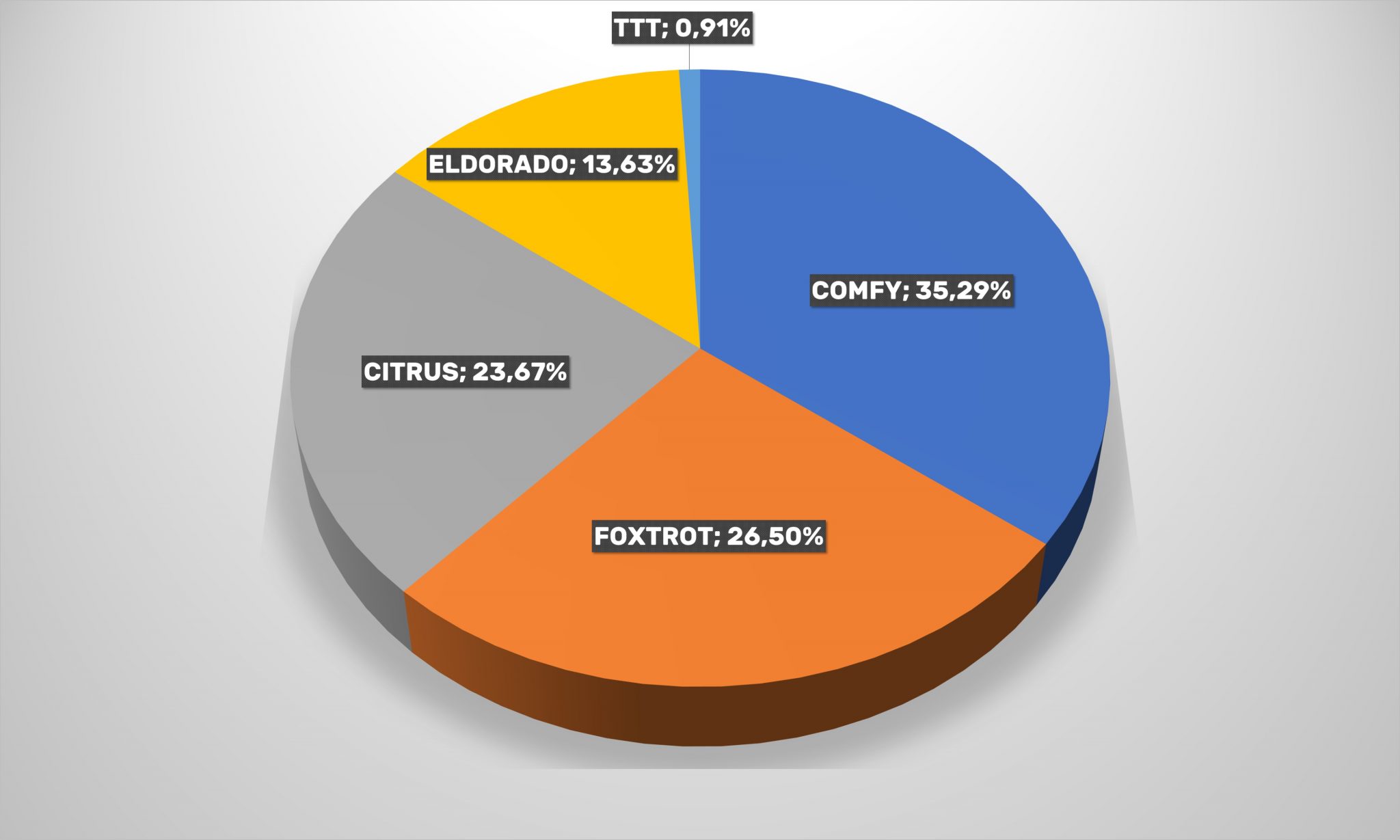

У цьому сегменті українського e-commerce, окрім трьох основних гравців ринку відзначені також Citrus і ТТТ. Після відвоювання втрачених позицій в 2019-му «велика трійка» знову зменшила оберти, що багато в чому пояснюється наслідками карантинних обмежень та загального зниження платоспроможного попиту.

Причому, якщо судити по розстановці сил в топ-5, то частка ринку, що припадає на кожного гравця майже не відрізняється від загального розкладу сил.

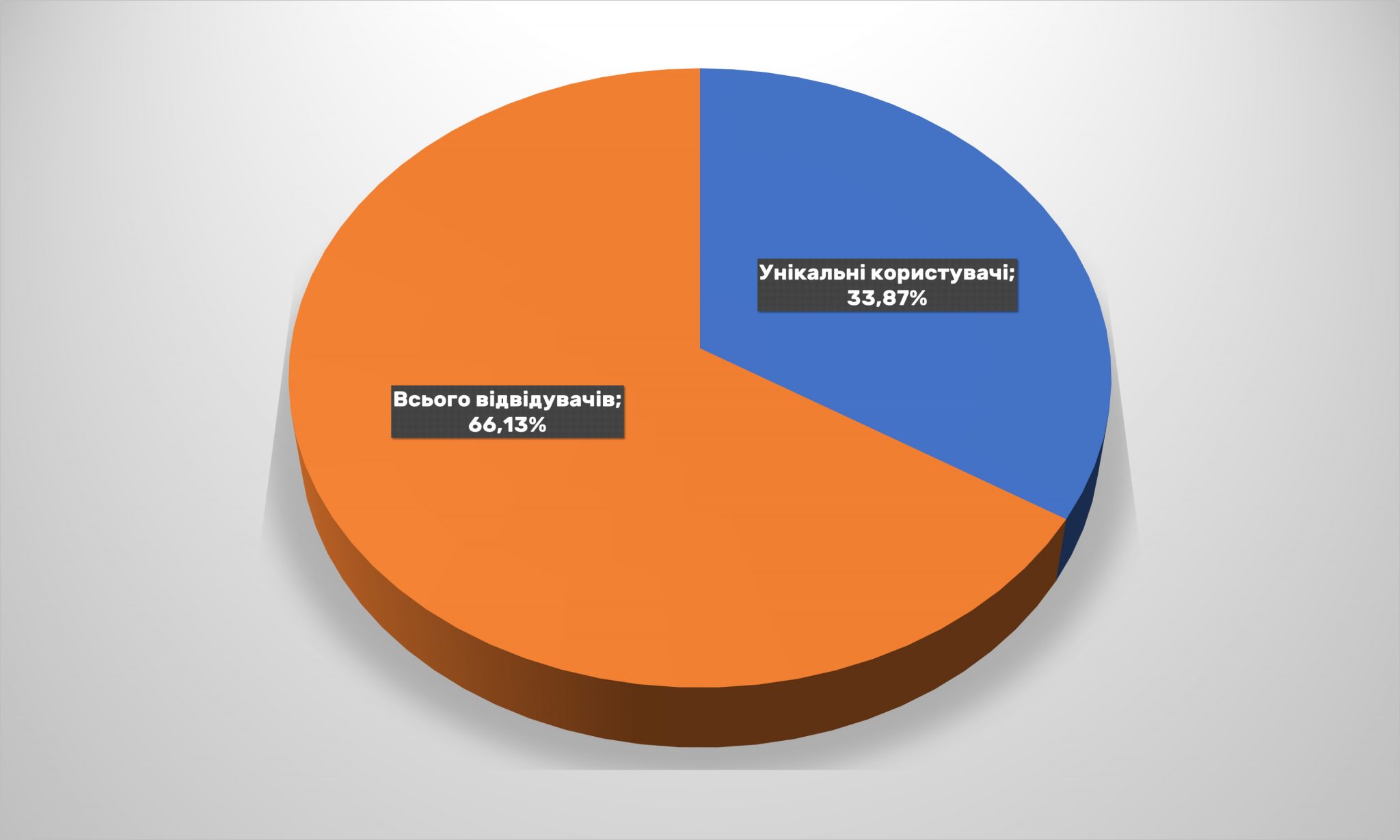

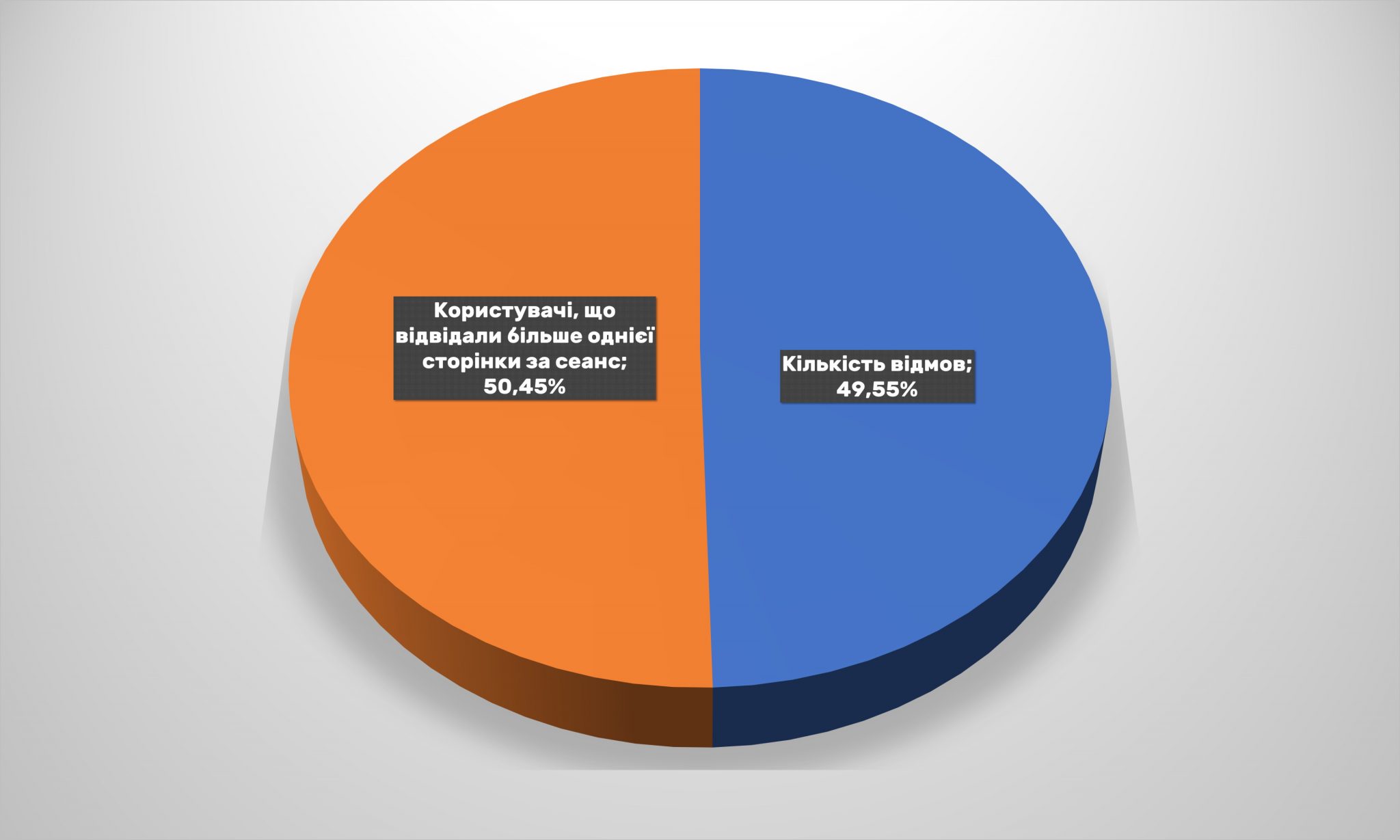

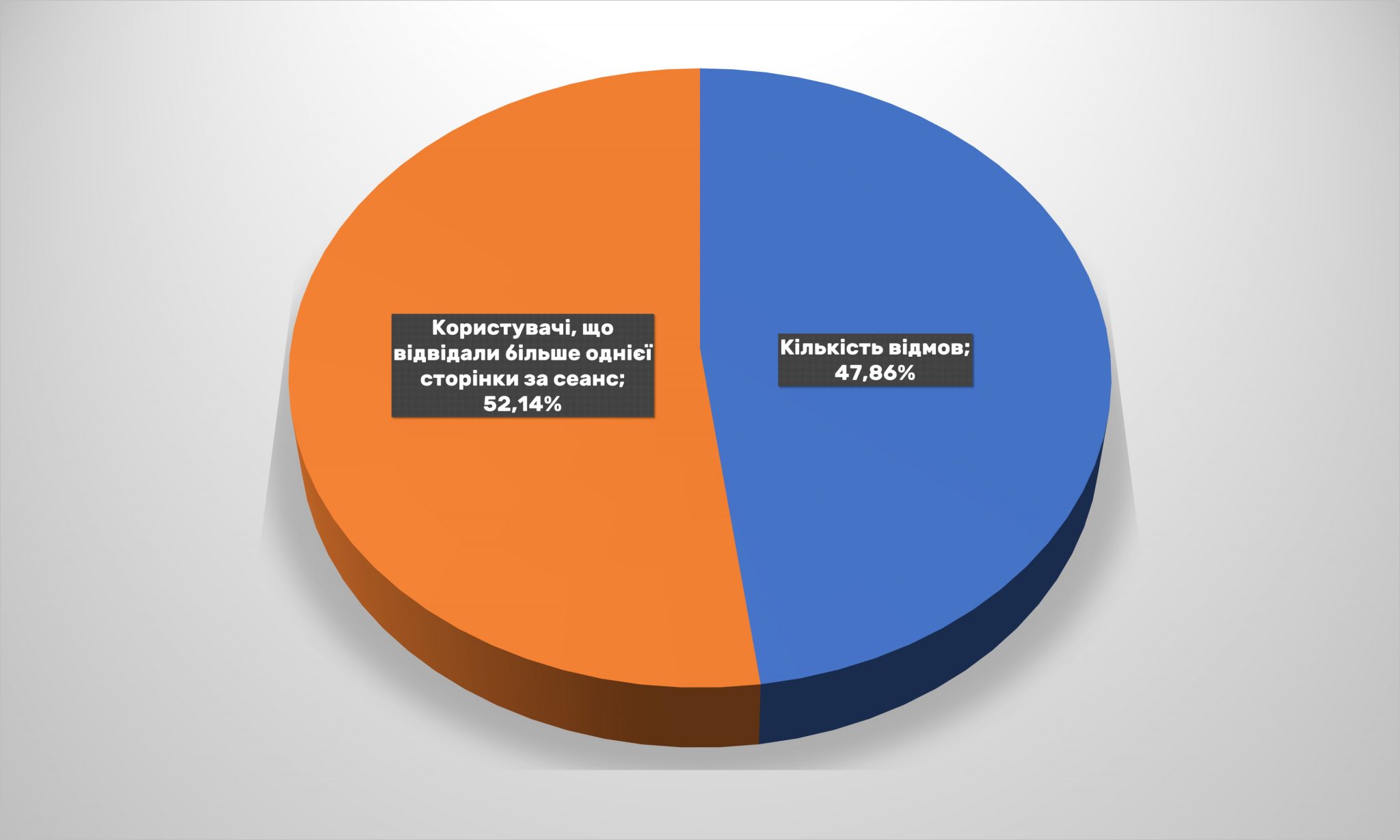

Якщо в 2019 році користувачі, які заходили один раз на рік на сайт магазину, і ті, які два і більше разів відвідували портал ділилися приблизно 50/50. То тепер видно явне зрушення в бік тих, хто знову і знову відвідує сайти рітейлерів техніки.

При цьому продовжує зростати кількість відмов – їх вже майже 50%. Це означає, що тільки п’ять з десяти відвідувачів сайту не йдуть, хоча б не зайшовши на ще одну сторінку.

В цілому по категорії ситуація з каналами трафіку відрізняється від середньоукраїнських показників. Так само присутня досить велика частка платного рекламного пошуку, а також спостерігається зростання числа прямих переходів і падіння органічного трафіку.

Соцмережі, як і в середньоукраїнського показника, забезпечують продавцям побутової техніки та електроніки всього 3,39% від загального трафіку. Здавалося б – можна даним напрямком знехтувати, але всі компанії, що працюють в цьому сегменті, багато уваги приділяють SMM-стратегіям. І знову на першому місці виявився YouTube, а на другому дітище Марка Цукерберга. Рештою можна знехтувати.

За рік компанії цієї категорії скоротили мобільний трафік на 4%, але зуміли зберегти перевагу мобільного трафіку над «настільним», досягнуту в 2019-му.

Серед онлайн-покупців побутової техніки й електроніки переважають, що не дивно, найбільш платоспроможні категорії громадян: у віці від 25 до 55 років. Решта становлять приблизно четверту частину клієнтів. Однак варто зазначити подвоєння частки покупців старше 55-ти.

Оскільки раніше Kasta.ua офіційно оголосила про роботу в форматі маркетплейса і перейшла в категорію універсальних магазинів, в топ-5 fashion-операторів України в інтернеті з’явився новий гравець – Next.ua. У 2020 році склад учасників поповнився інтернет-магазином Answear. З топ-5 випав LeBoutique.

З лідерів цього напрямку тільки Intertop продає в основному свою продукцію. У решти представлені як власні закупівлі, так і пропозиції сторонніх продавців. Але оскільки значний відсоток товару складають їх власні запаси, виключати їх з рейтингу інтернет-магазинів і відносити тільки до маркетплейсів було б не вірно.

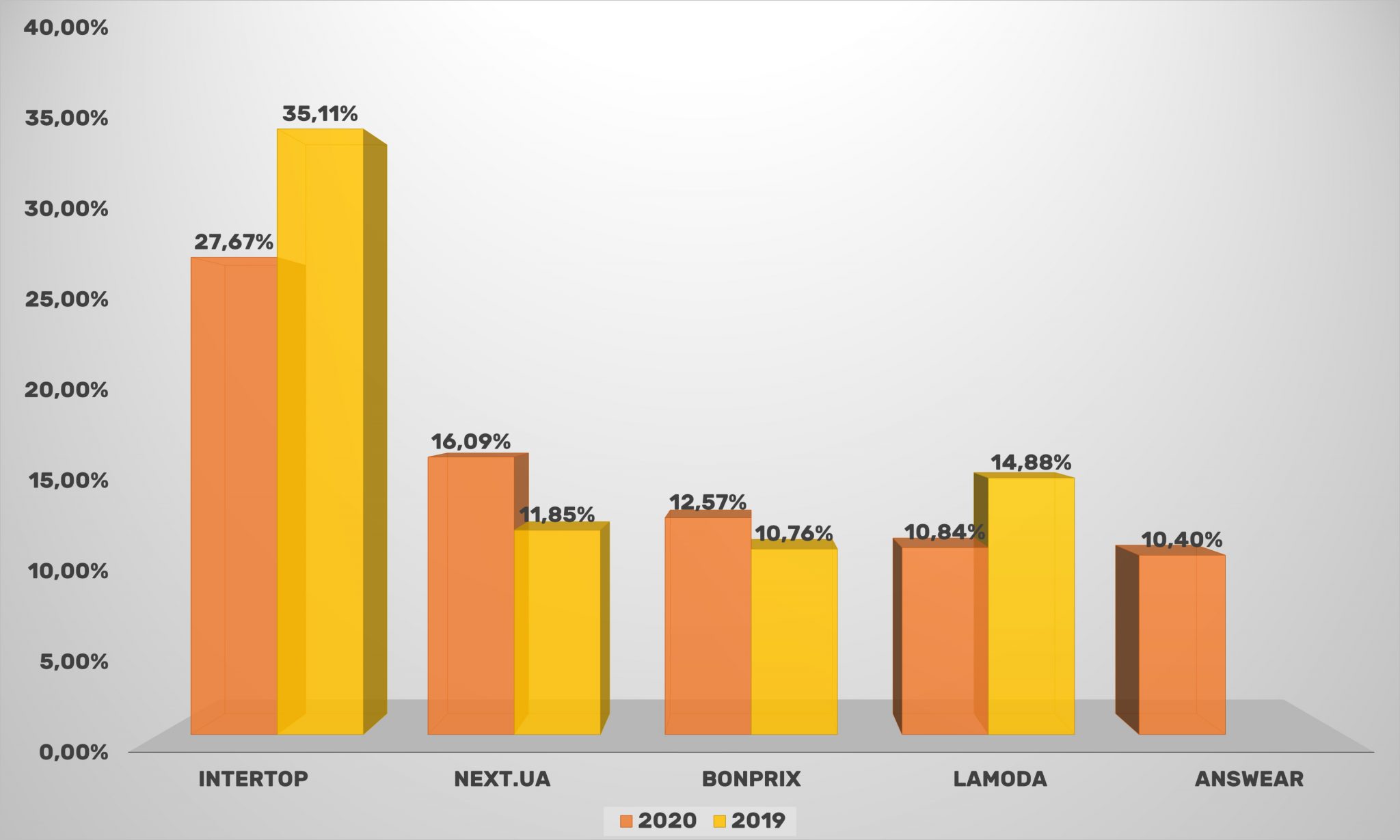

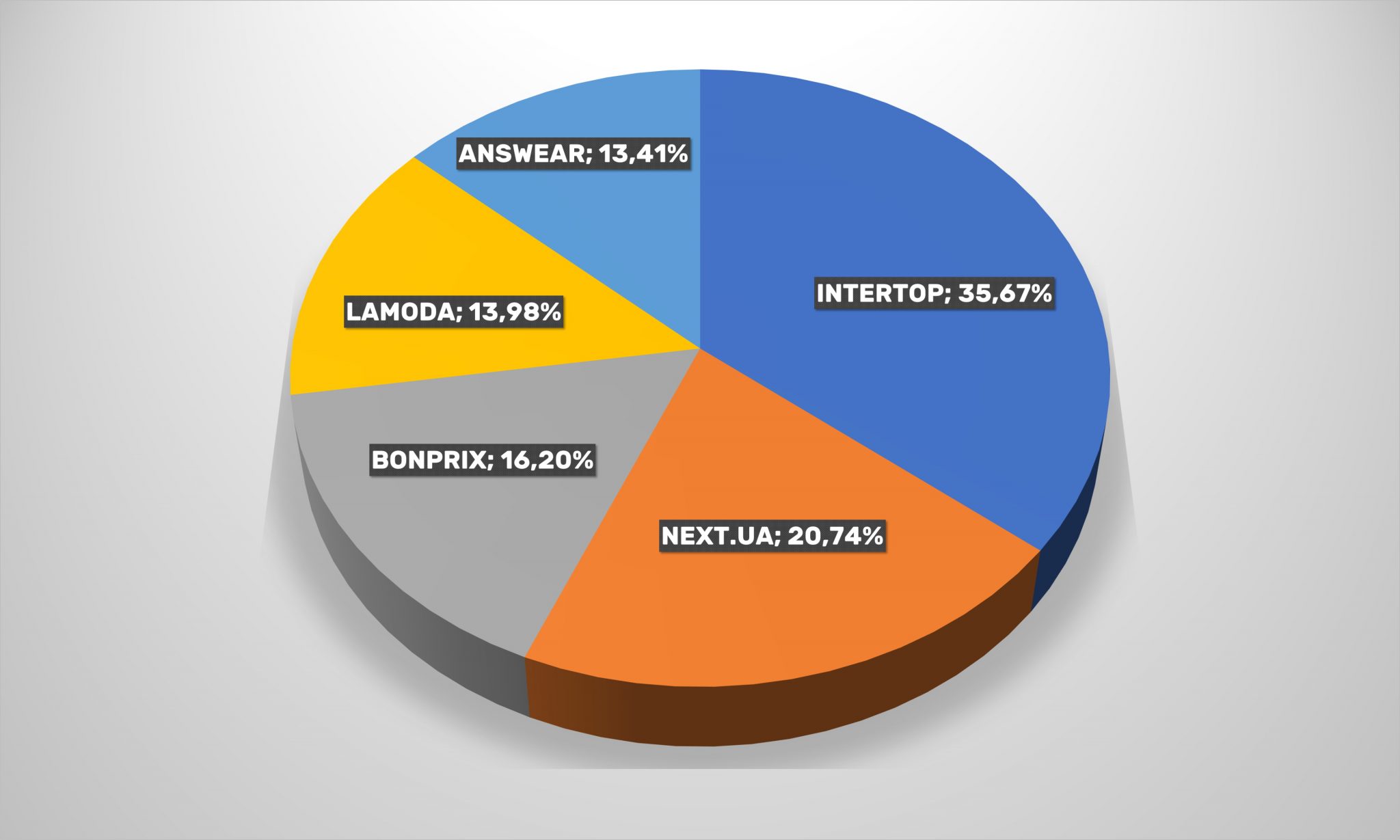

В цілому, з колишніх топ-5 компаній індустрії моди, представлені в українському сегменті інтернету, наростили охоплення тільки Next.ua і Bonprix.

Intertop, що зайняв після «переходу» Kasta.ua в іншу категорію лідируючі позиції, не зміг продовжити зростання охоплення аудиторії в минулому році. Однак постійний фокус групи MTI на розвитку напрямку електронної комерції, дозволив Intertop і брендам, що належать компанії, утримати свій відрив від конкурентів.

Зокрема, компанія Володимира Цоя скоротила охоплення з 41 до 36 %% відвідувачів українських онлайн-магазинів, що пропонують одяг, взуття, і аксесуари. Його найближчий конкурент за охопленням Next.ua.

При цьому, лояльність відвідувачів до обраних брендів зростає. Майже 65% з них відвідують сайти рітейлерів частіше одного разу на рік. У порівнянні з минулим роком показник зріс на 5%, нехай трохи, але тенденція не може не радувати.

Кількість відмов хоч і зросла на 5%, але все ще знаходиться в прийнятних межах. Висока лояльність, хороша глибина перегляду, невелика частка користувачів, які відразу покидають сайт, дають хорошу можливість для високої конверсії у онлайн-рітейлерів одягу і взуття.

Правда, щоб досягти таких показників, fashion-операторам, які працюють у Всесвітній павутині, доводиться докладати чимало зусиль. Частка заходів з пошукових систем помітно нижче, ніж в цілому по ринку, а ось прямих переходів, платної реклами, додатків – навпаки, вище. Тобто для залучення користувачів маркетологам модних компаній доводиться проявляти креатив.

У той же час помітно впали переходи по реферальним посиланням і дещо знизилася ефективність e-mail-розсилок.

На відміну від тенденцій в інших сегментах, тут Facebook за рік зміцнив свій статус основного каналу трафіку з соцмереж, збільшивши свою частку на 7%, значно випереджаючи YouTube. У 2017-му ситуація була аналогічна, а ось в минулому році велика кількість відеоконтенту зіграла свою роль, і сервіс від Google зміг вирватися на перше місце. Втім, ненадовго.

Дивно, але формально заборонені в країні VKontakte та Однокласники сумарно все ще забезпечують fashion-магазинам більше 16% переходів з соціальних мереж. Хоча приємно бачити збільшення частки інших джерел трафіку.

Заходів на сайти інтернет-магазинів одягу з мобільних пристроїв стає все більше. І ця тенденція зберігається вже не перший рік. Тепер уже мобільний трафік складає дві третини.

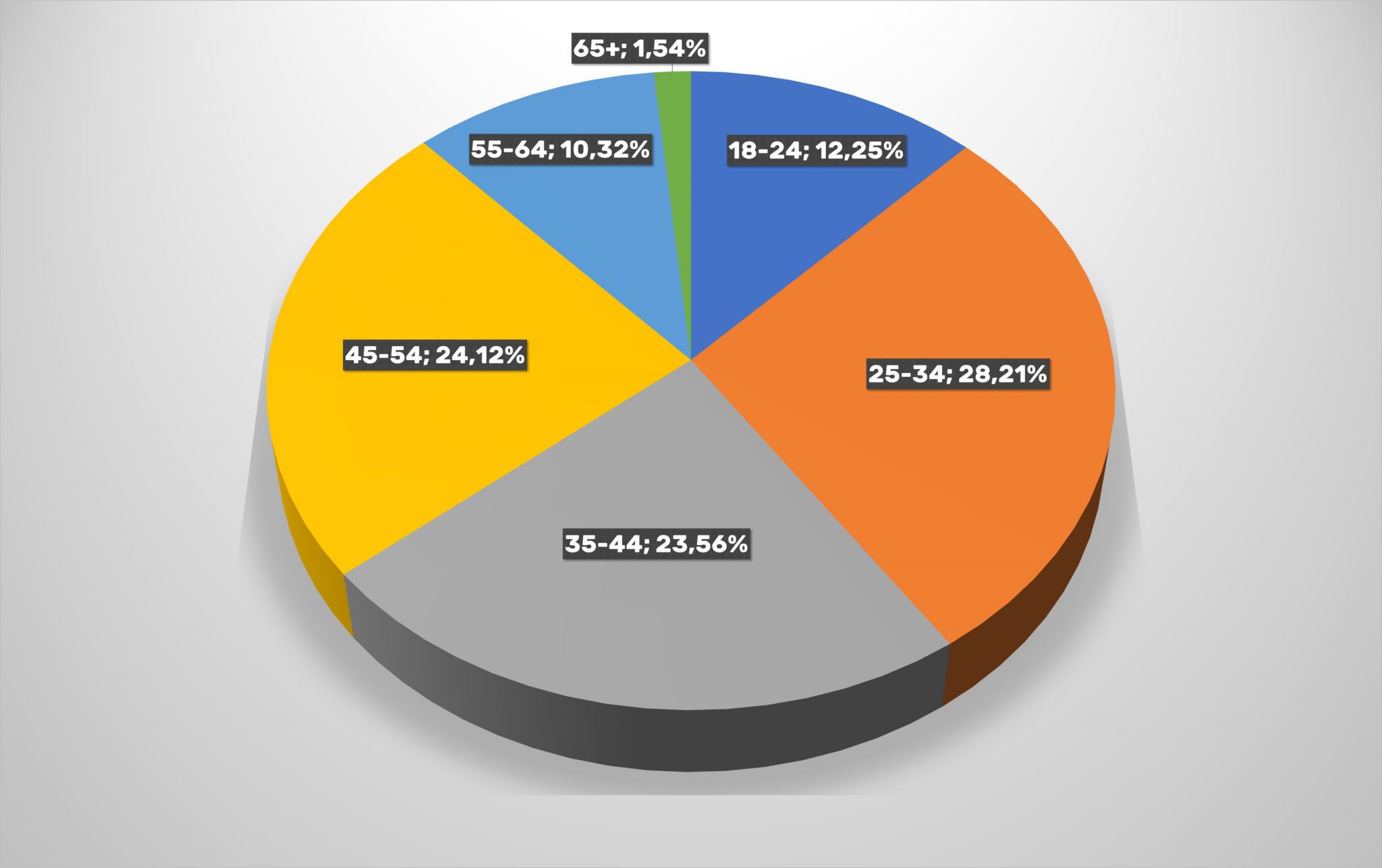

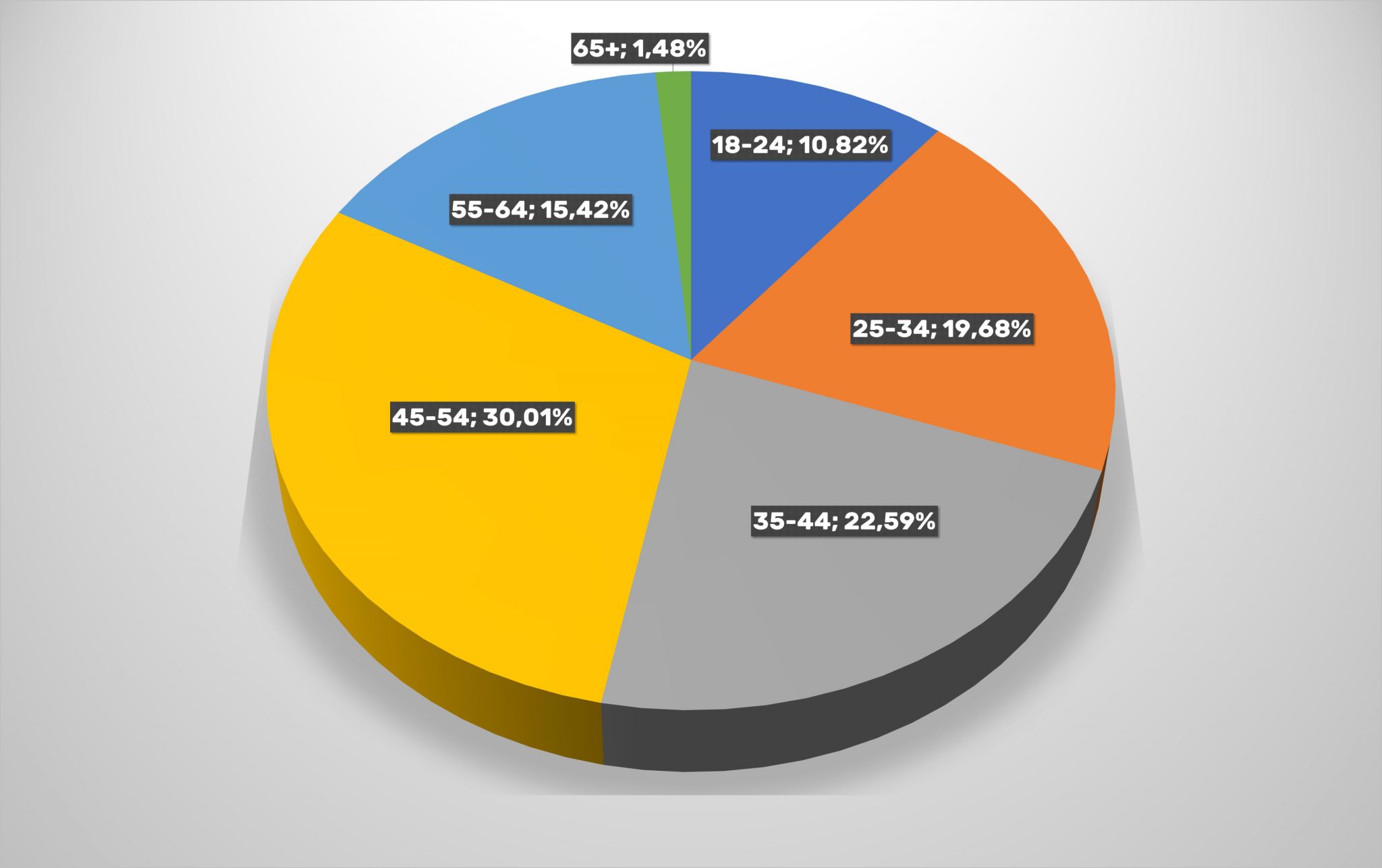

Звертає на себе увагу також високий відсоток покупців від 45 до 64 років – їх вже більше половини від усіх відвідувачів інтернет-магазинів моди. Молодь у віці до 35, схоже, вважає за краще використовувати інші канали покупки – рітейлерам на замітку.

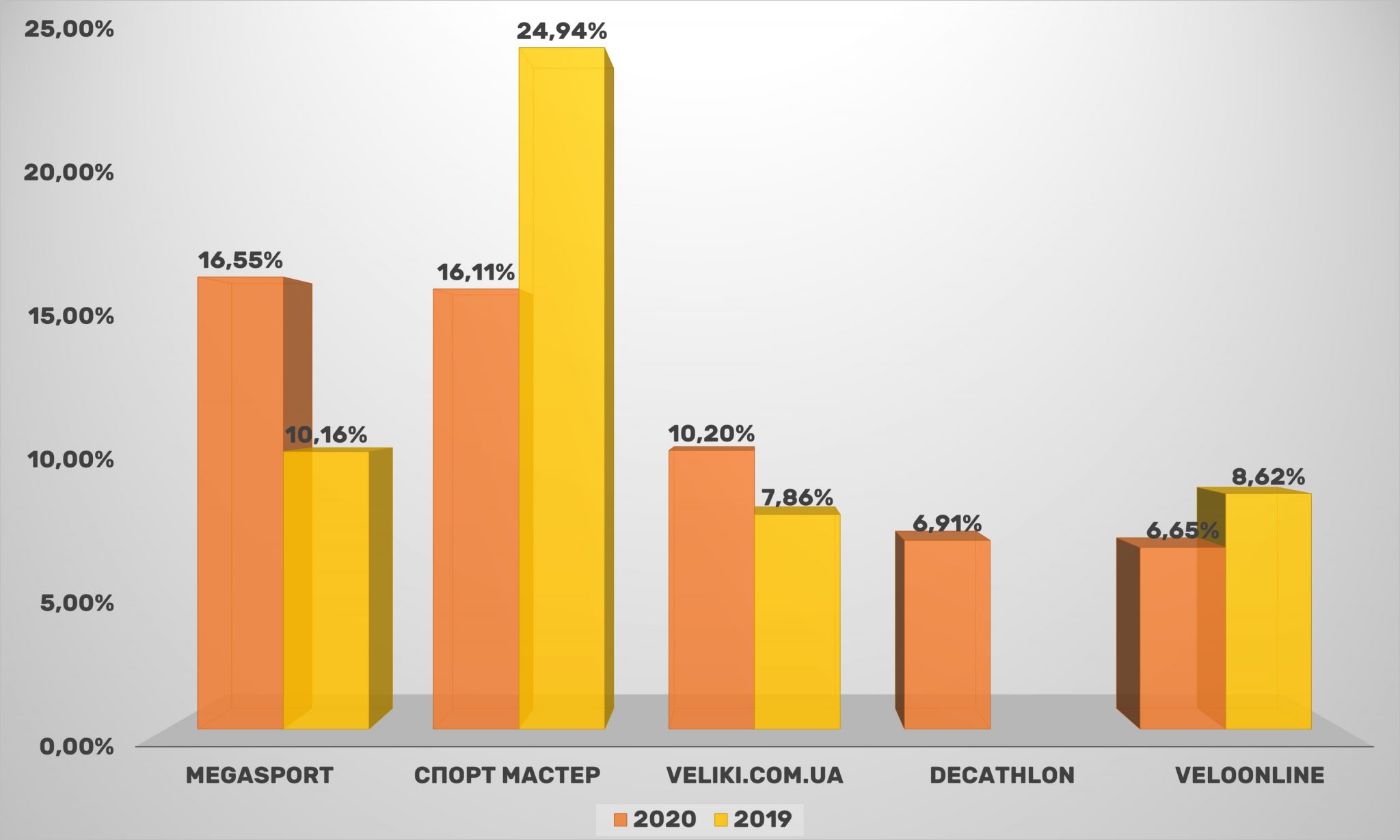

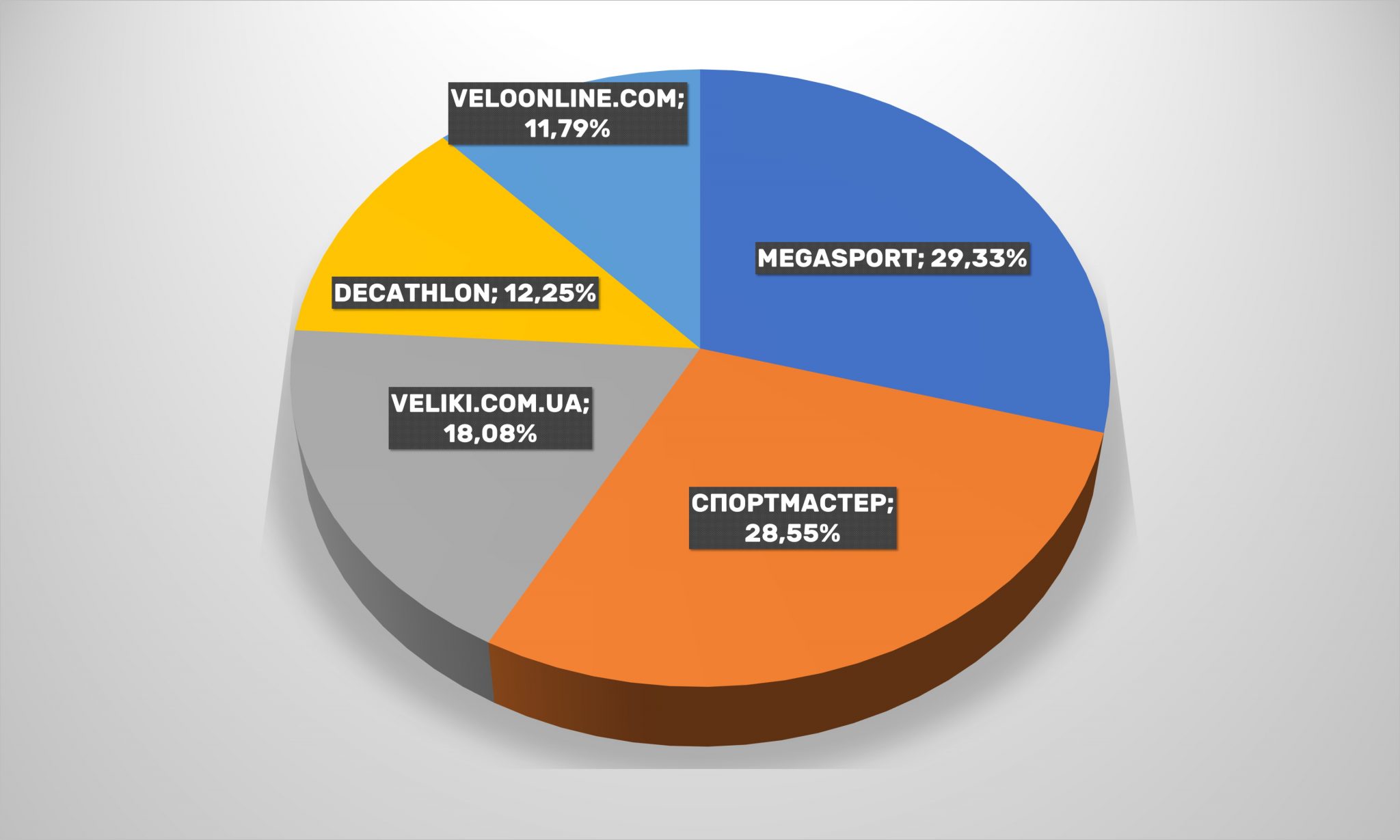

У даній категорії з колишніх корифеїв ринку залишився тільки Sportmaster, а Drive Sport випав з топ-5 магазинів. Новачок минулого рейтингу Megasport вирвався в лідери, незначно випередивши за охопленням Sportmaster. На третьому місці опинився Veliki.com.ua, який впевнено наздоганяє лідерів.

Також відзначимо появу в першій п’ятірці нового гравця Decathlon, який увірвався в лідируючу групу. Таким чином, триває активний процес оновлення категорії, що свідчить про активну конкуренцію на ринку.

При цьому новачки відразу «відкусили» солідну частку від старожилів ринку, якщо брати поділ охоплення аудиторії серед п’яти лідерів. Очевидно, що останньому корифею Sportmaster доведеться докласти чимало зусиль, щоб зберегти свої позиції і не поступатися дебютантам.

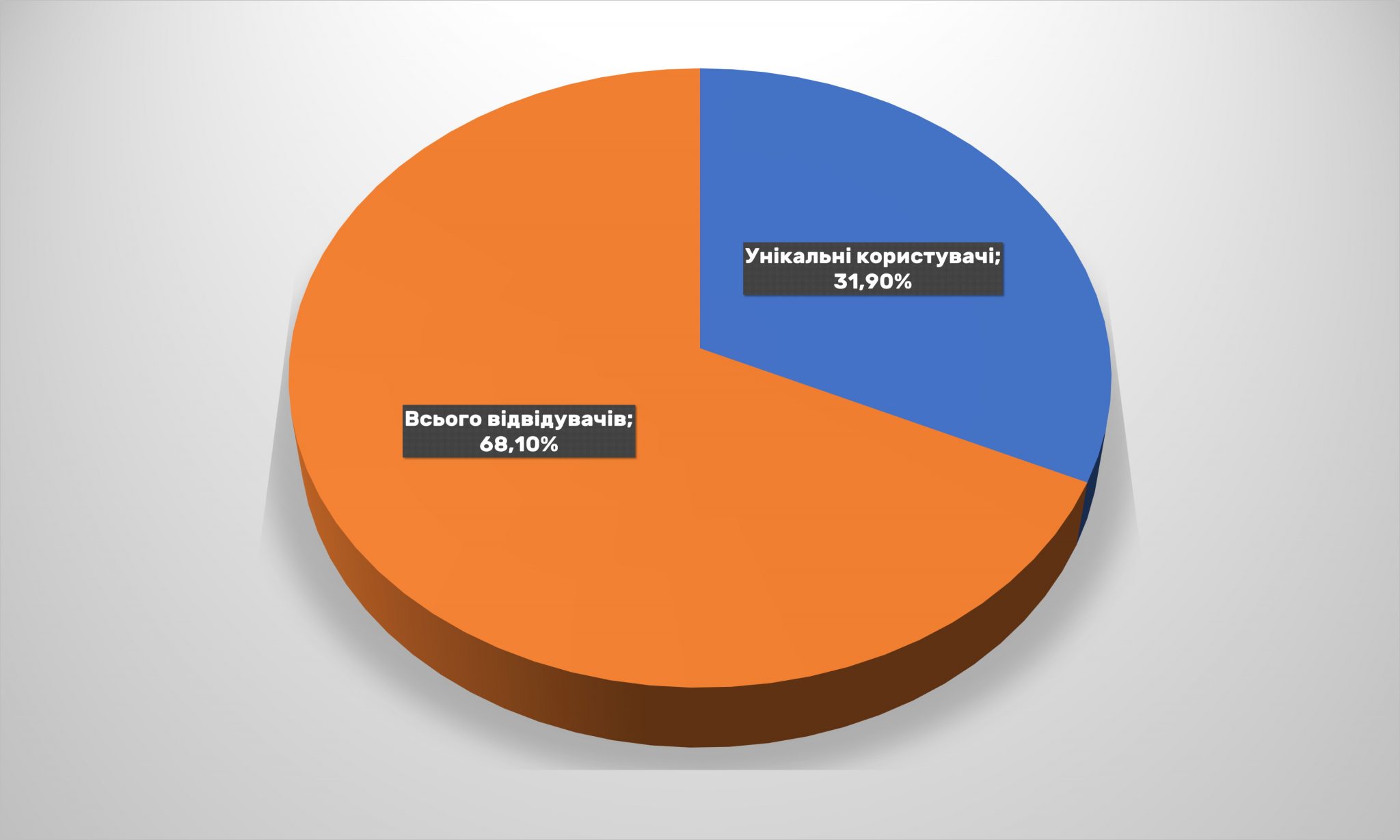

Ситуація з унікальними / повторюваними заходами нічим не відрізняється від середньої по Україні: дві третини лояльної аудиторії, але й новачків вистачає.

Що стосується відмов, їх стало менше. В результаті значно більше половини користувачів продовжують свій шлях по інтернет-магазину, а значить – з деякою часткою ймовірності здійснюють покупку.

По каналах входу: стало більше входів з пошукових мереж за органічним безкоштовним пошуком, в той же час зростає і частка прямих заходів. Досить багато переходів з проплаченої рекламної видачі, але зате помітно впали переходи за іншими джерелами.

Зокрема, частка переходів з соцмереж впала наполовину: з 8 до 4%. Так само як і в більшості інших категорій української онлайн-комерції, серед спорттоварів основним генератором трафіку з соцмереж залишається YouTube – тепер це майже половина всіх відвідувань сайтів. У той же час і Facebook збільшив свою частку, але все одно відстає від «колеги» майже на 10%.

Більшість користувачів як і раніше відвідує онлайн-магазини даної категорії з мобільних пристроїв. Однак за рік частка «мобільних» клієнтів знову відкотилася від вражаючих 75 до «звичайних» 55%.

Ймовірно, це пов’язано з ростом аудиторії старшого віку. Так, кількість користувачів старше 45 років зросла відразу на 8%, до третини всіх покупців. На ту ж величину скоротилася кількість молодих покупців віком до 35 років. Виходить, що люди похилого віку більше дбали про свою фізичну форму, ніж молодь. І це також, можливо, вплив пандемії.

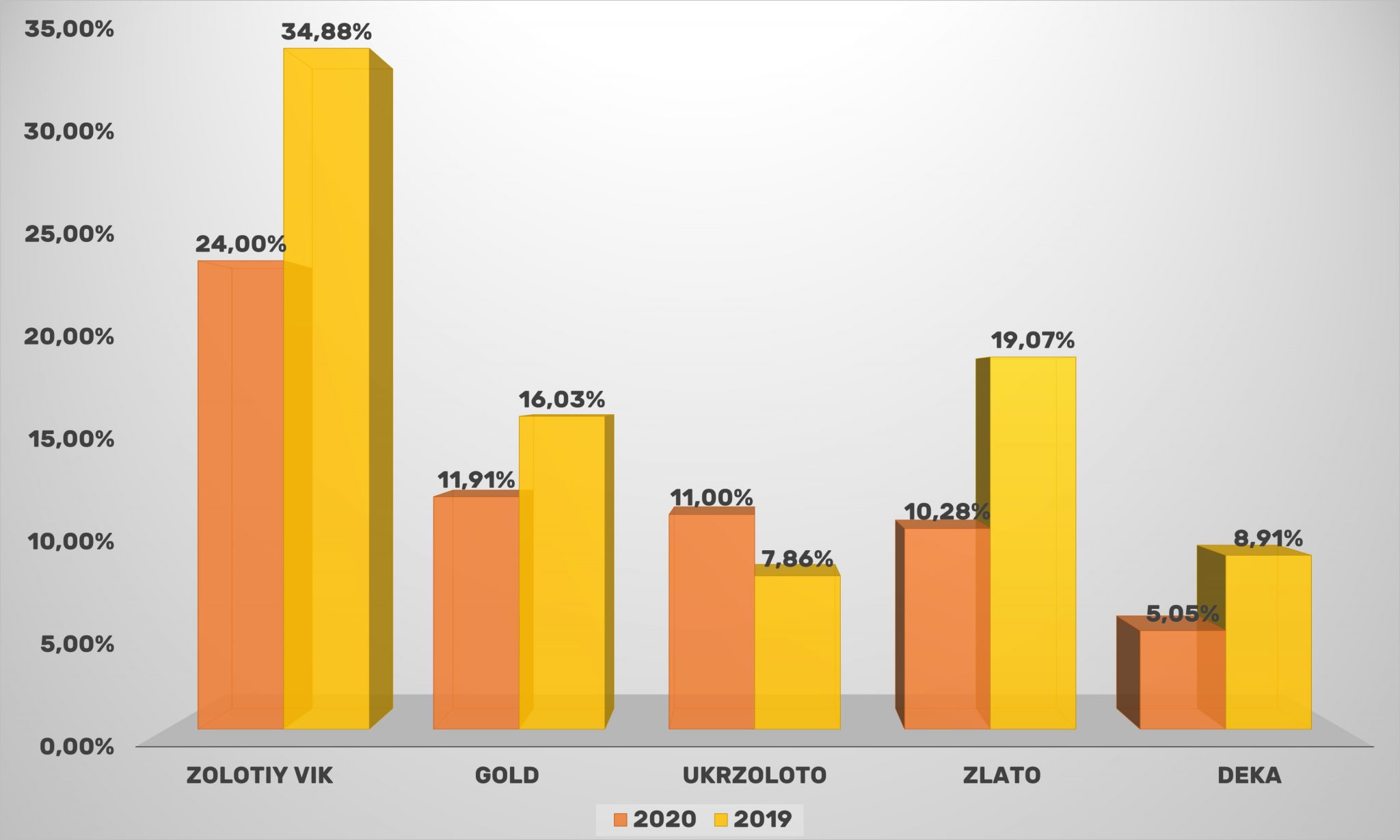

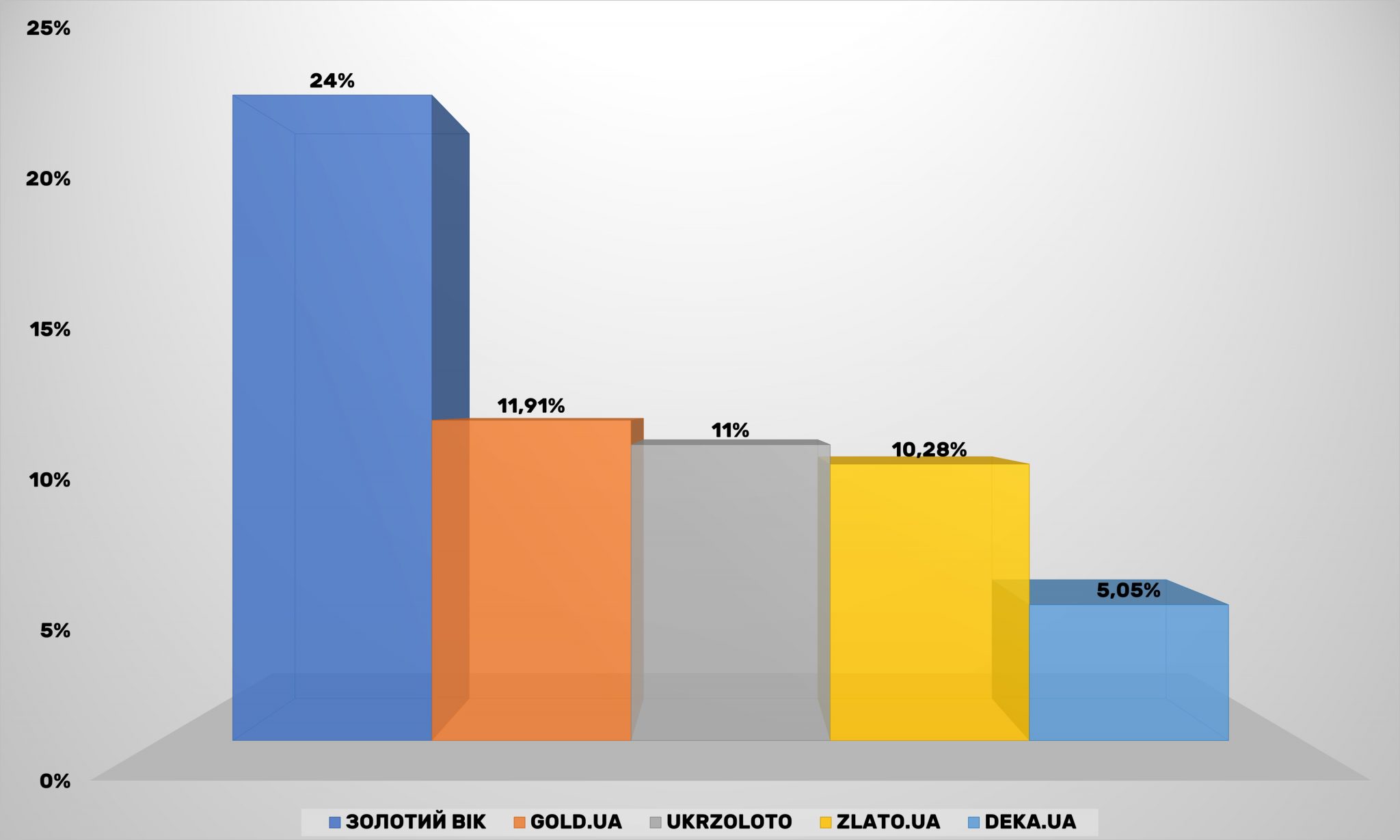

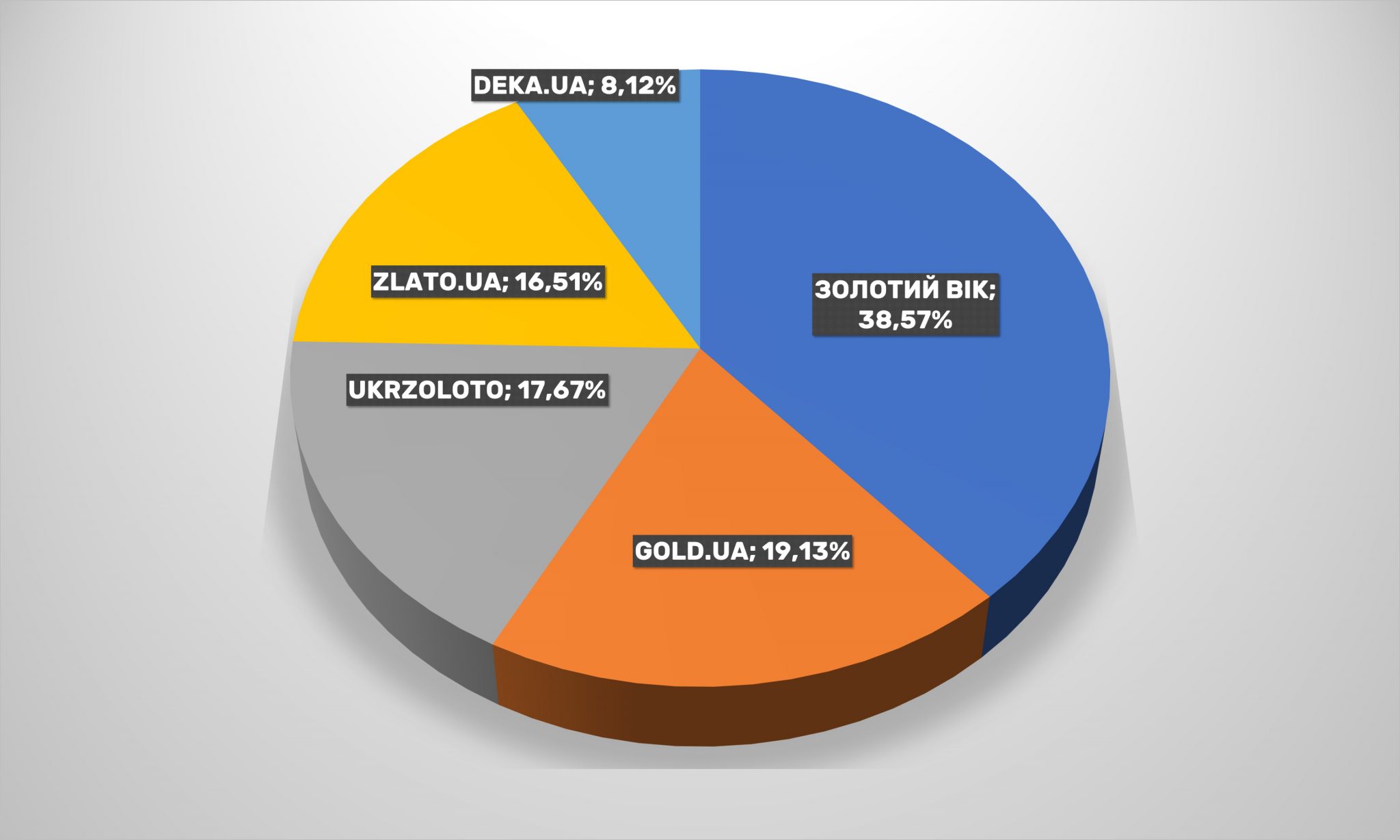

В даному підсегменті вітчизняної електронної комерції так само відбулися перестановки: замість Oniks.ua в першій п’ятірці з’явився новий гравець Укрзолото, який відразу посів третє місце за охопленням. Минулий рік був не найкращим для покупки прикрас, тому лідер ринку Золотий Вік істотно скоротив показники, що зменшило його відрив від найближчих конкурентів. Хороші показники продемонстрував тільки новачок Укрзолото, а всі інші фіксували втрати аудиторії.

Тепер «велика трійка» ювелірних онлайн-рітейлерів України виглядає так: Золотий Вік, Gold.ua і Укрзолото. Сумарно вони охоплюють більше 75% аудиторії серед перших п’яти інтернет-магазинів прикрас та аксесуарів.

Причому більше двох третин користувачів відвідують сайти компаній більш ніж один раз на рік. За 12 місяців лояльна аудиторія практично не змінилася.

У той же час рітейлерам вдалося зупинити зростання кількості відмов, стабілізувавши цей показник на позначці в 49% потенційних покупців. Адже іще в 2017-му зі сторінки входу портали ювелірних рітейлерів полишали всього лише 31,29% користувачів. Схоже, що українці часто просто заходили помилуватися на творіння ювелірів.

Серед каналів входу явно виділяються переходи з пошукових систем і від рекламної видачі в них. Прямих заходів не так вже й багато. Швидше за все, користувачі шукають товар саме в google і подібних системах, а не заходять відразу на сайти рітейлерів. SEO та пошукова оптимізація для гравців ювелірного ринку повинна бути на першому місці. У цьому сенсі за рік нічого не змінилося.

Хоча соцмережі забезпечують менше 3% загального трафіку інтернет-магазинів прикрас та аксесуарів, забувати про них не варто. Для ювелірних майстрів важливий, перш за все Facebook, а ось YouTube в порівнянні з минулим роком зріс лише на 1%. Ця тенденція дещо відрізняється від загальноукраїнської, де в тренді знову домінування відеосервісу.

Так само як і в спорттоварах дещо скоротилася частка користувачів, які відвідують ювелірні інтернет-магазини з мобільних пристроїв – з 76 до 72%, що тим не менш є одним з кращих показників серед всіх сегментів української електронної комерції.

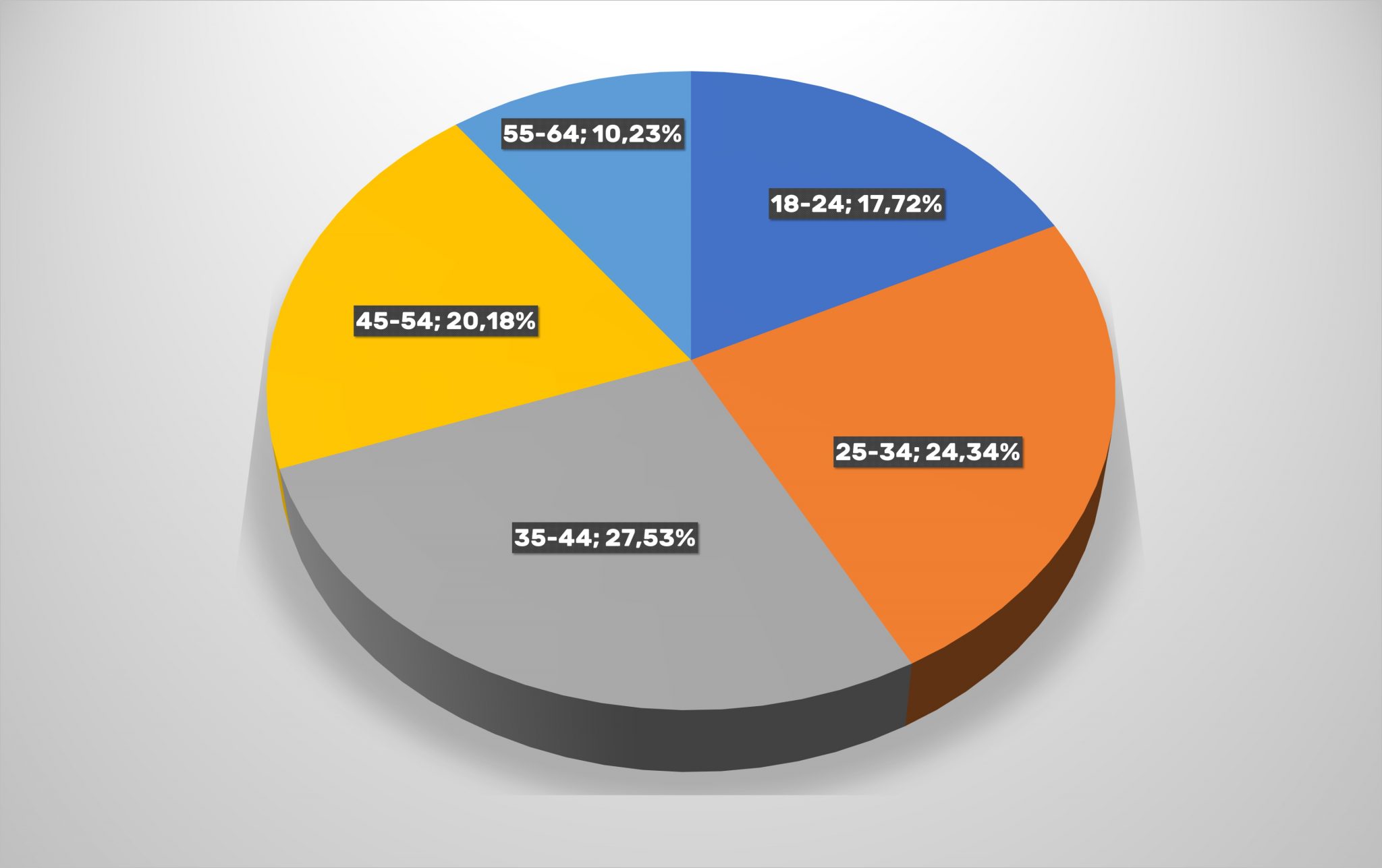

Серед користувачів, що заходять на інтернет-магазини ювелірних виробів, явно виділяється вікова група 25-44 років. Однак за 12 місяців їх частка скоротилася з 59 до 47%. Зате, як і в сегменті товарів для спорту, помітно активізувалися представники старшого покоління, особливо старше 55 років. Їх частка зросла більш ніж удвічі. Ось на кого варто робити ставку онлайн-маркетологам і рекламістам.

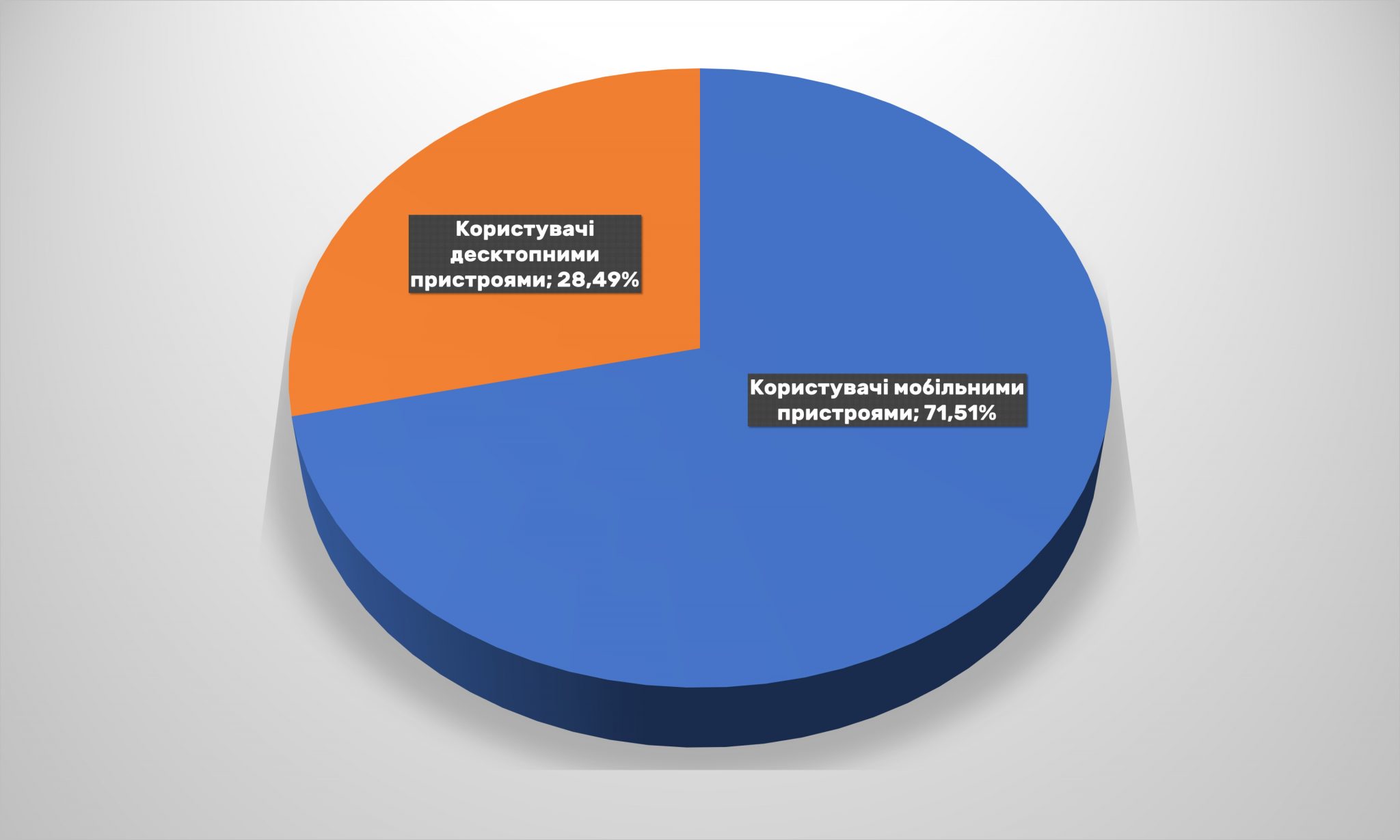

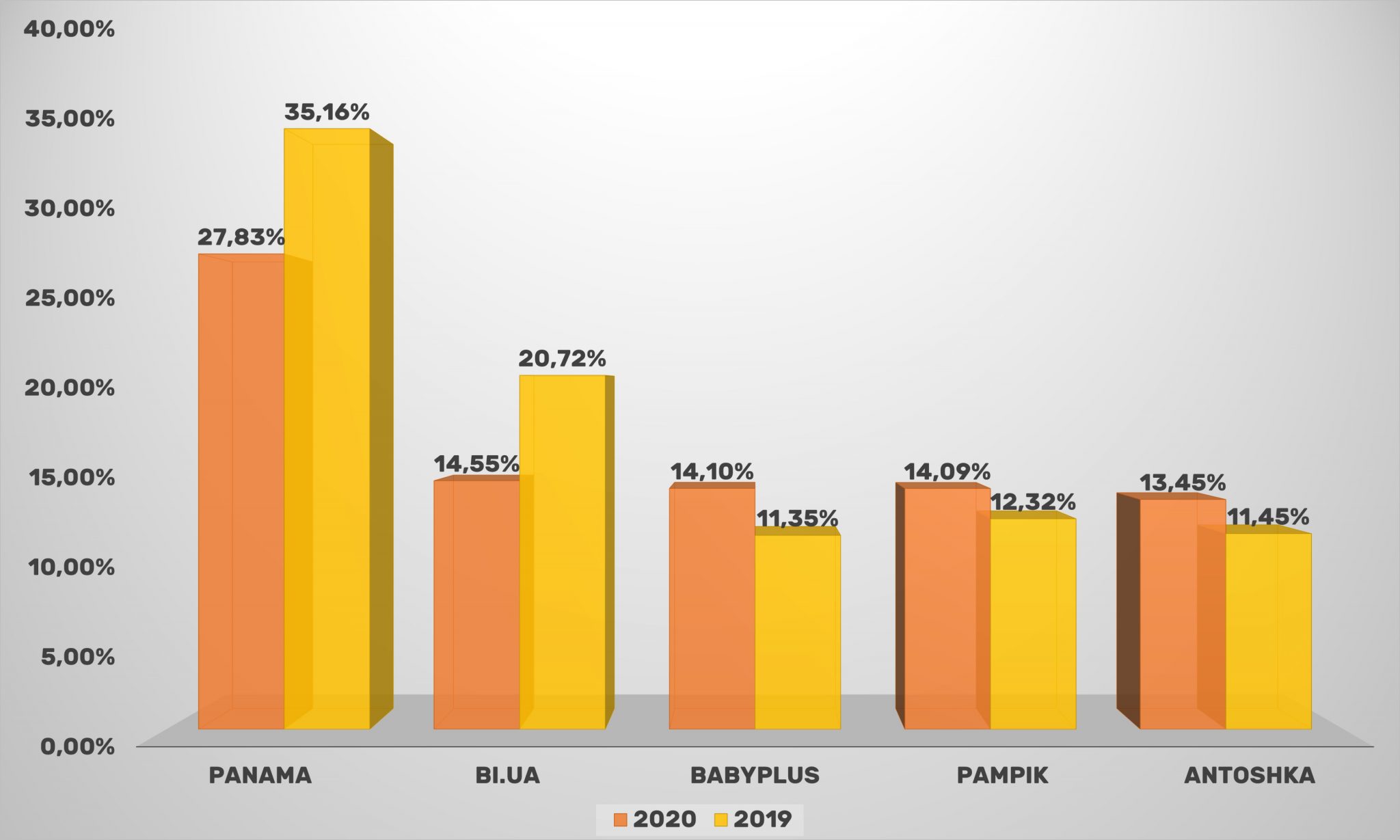

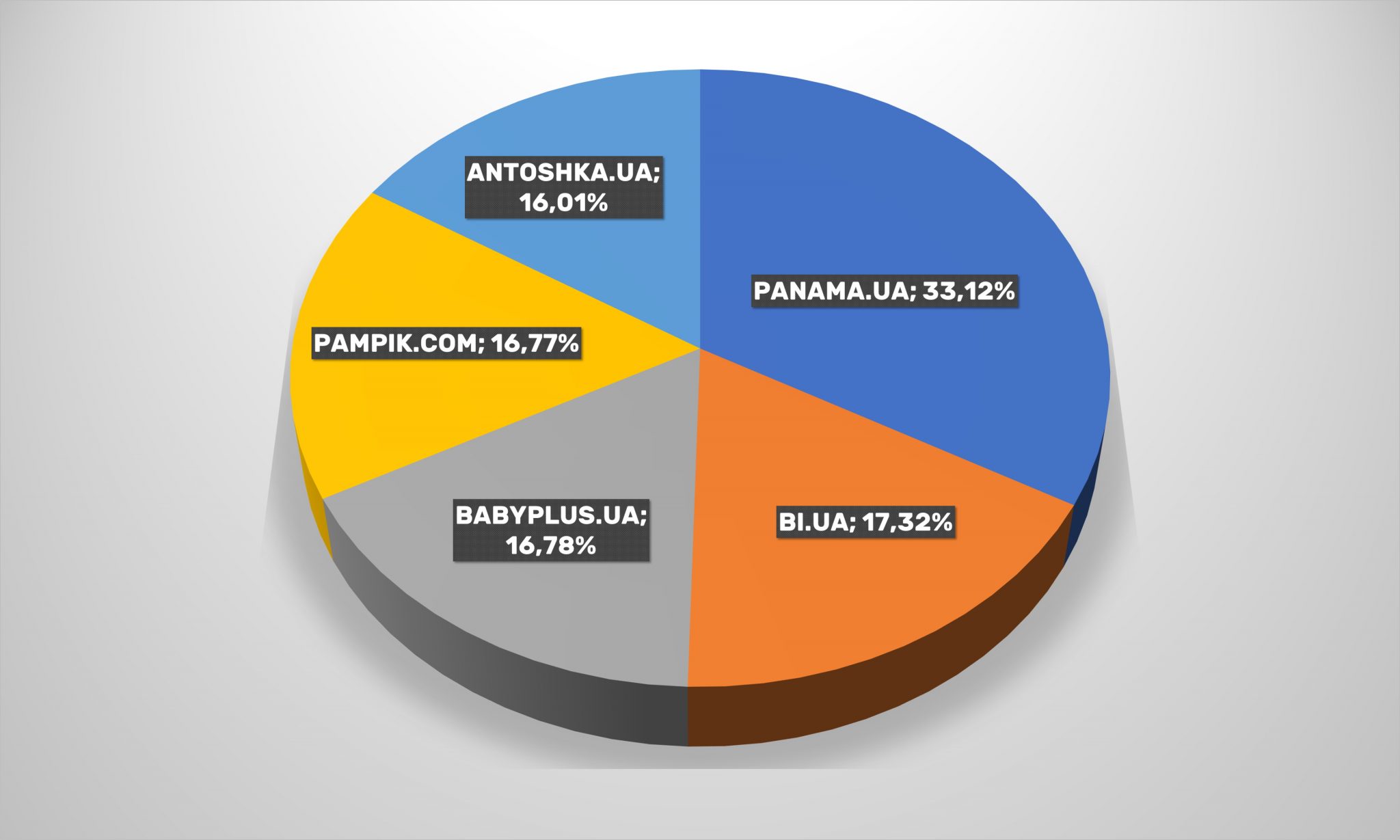

У сегменті онлайн-рітейлерів товарів для дітей істотних змін немає. Хіба що babyplus.ua знову підтягнувся до лідерів, перемістившись з п’ятого на третє місце. Старожили ринку – Антошка і Pampik – також зміцнили свої позиції. А торішні лідери, Panama і Будинок іграшок, хоч і з втратами, зберегли перше і друге місця.

З іншого боку, Антошка і Будинок іграшок – не класичні інтернет-магазини, а омніканальні рітейлери, тому для них Всесвітня павутина – лише один з каналів продажів, хоч він і довів свою важливість під час коронакризи. Тому той факт, що вони поступаються за деякими параметрами компаніям, представленим тільки в онлайн – не дивно.

Кількість повторних візитів, а, значить – і лояльної аудиторії – значно зросла за 12 місяців при скороченні числа унікальних користувачів.

Також дещо зменшилась кількість відмов, тобто відвідувачів, які покидають сайт без покупки. Але зміни не критичні: близько 50% відмов – норма для українського e-commerce.

Якщо основні канали входу клієнтів на інтернет-магазини дитячого одягу порівнювати з 2019-м, то виросла частка переходів з пошукових систем і знизилися прямі заходи. Рітейлери цього сегмента продовжують нарощувати платний трафік як за рахунок просування в пошукових системах, так і шляхом прямої реклами. Що відповідає середньоринковій тенденції.

І в категорії товарів для дітей Facebook втрачає відіграні раніше позиції щодо YouTube: тепер переходи з відеохостингу забезпечують майже 46% трафіку з соцмереж, а через Facebook – тільки 36%. Зате майже в три рази зросла частка переходів з Instagram, хоча і становить менше 3%.

Тут також відзначається скорочення частки користувачів мобільних пристроїв в порівнянні з 2019-м, але це ніяк не скасовує настання m-commerce і 4G.

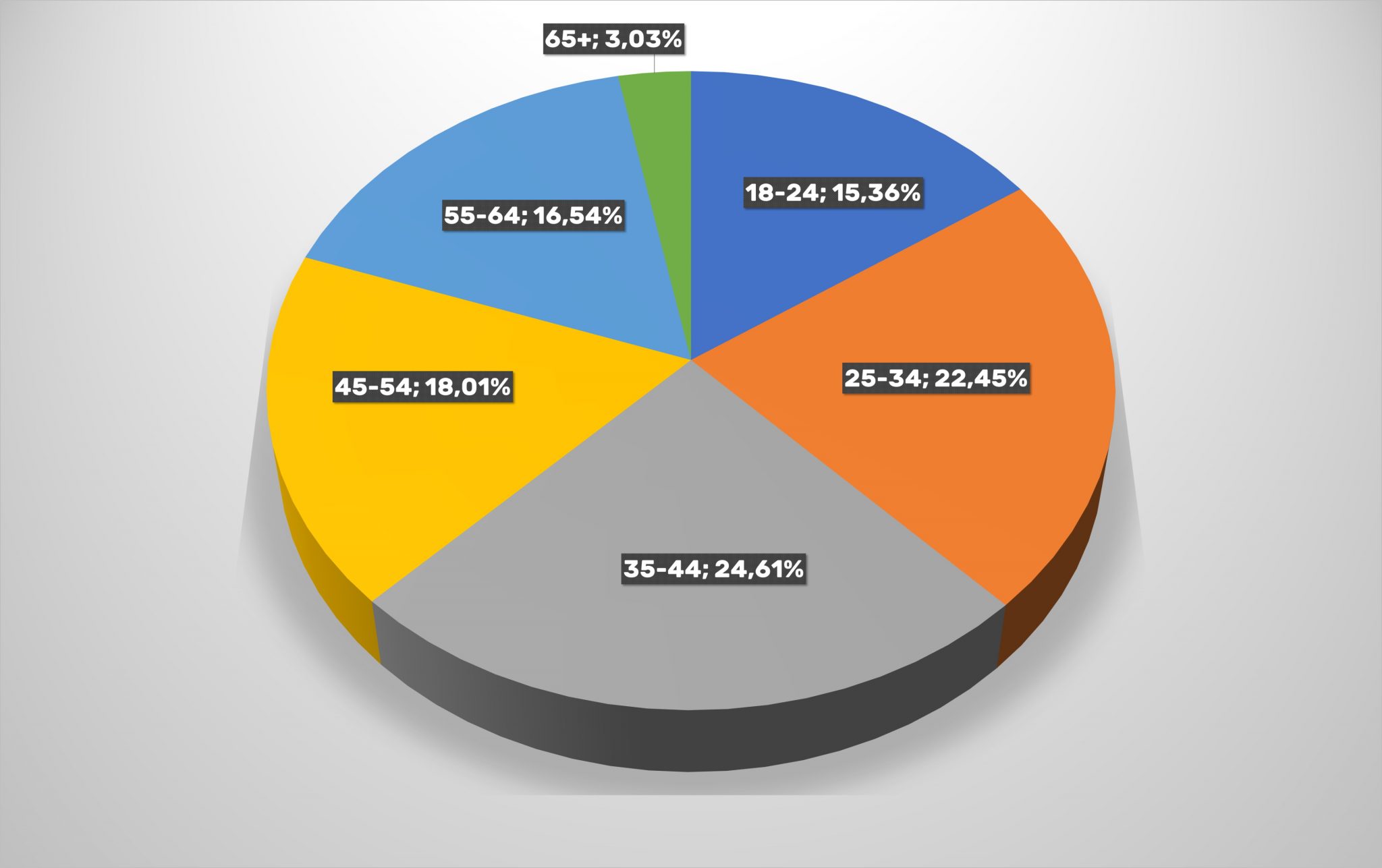

Що не дивно, адже основні покупці даної категорії товарів люди від 18 до 45 років. Дивно інше. У категорії покупців дитячих речей активізувалися старші покоління. Ймовірно, бабусі і дідусі, які купують товари онукам, а також дядьки, тітки та інша рідня старше 45-ти, які склали майже 35% аудиторії.

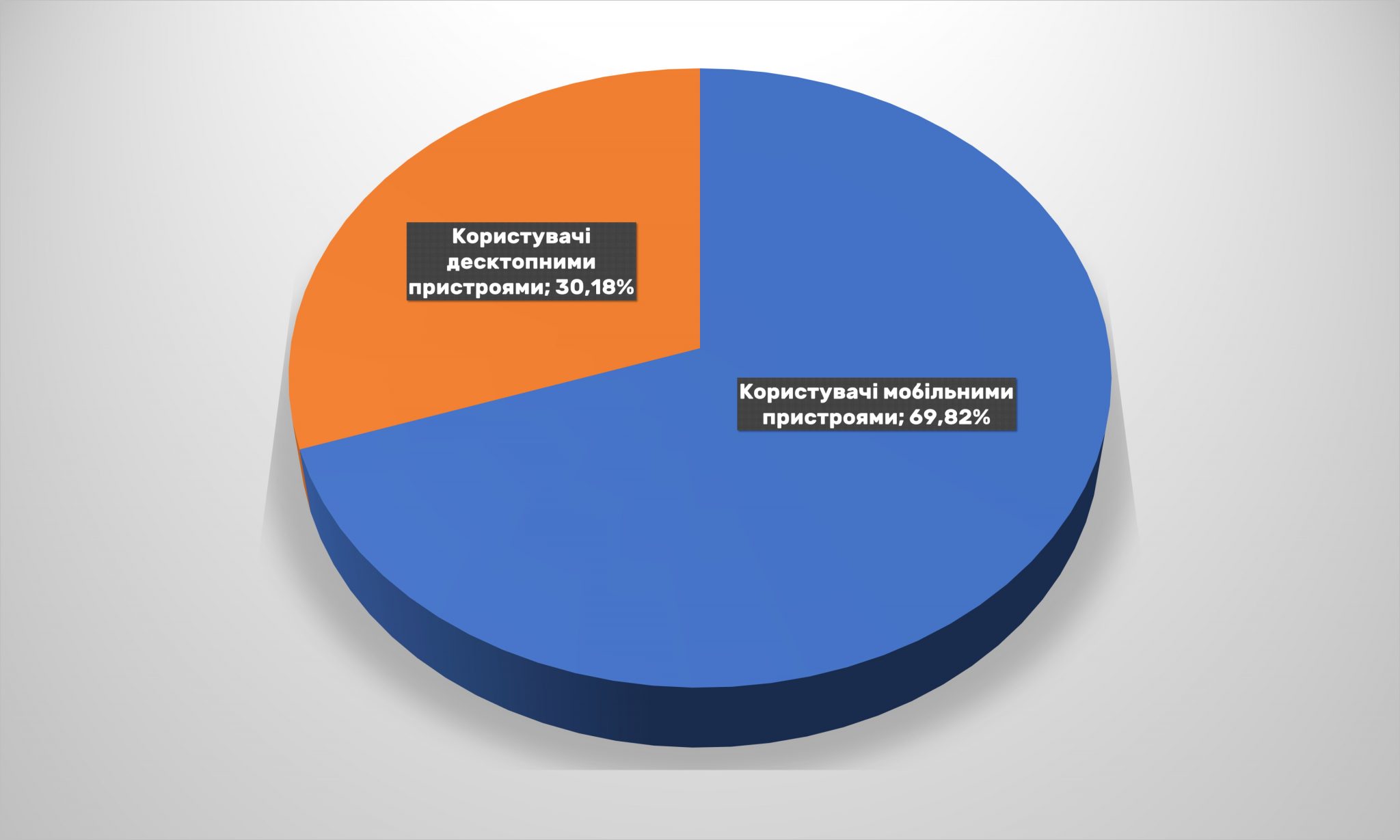

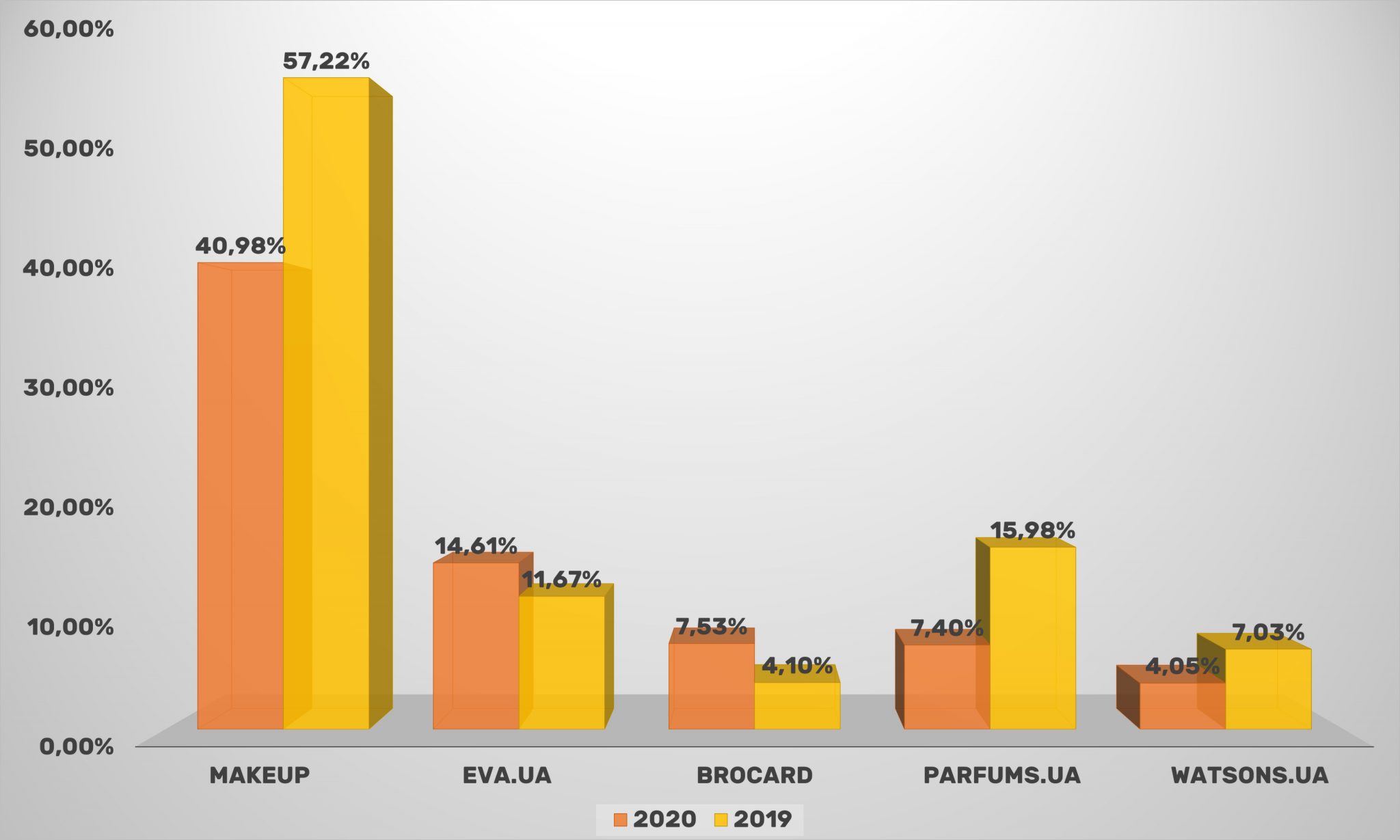

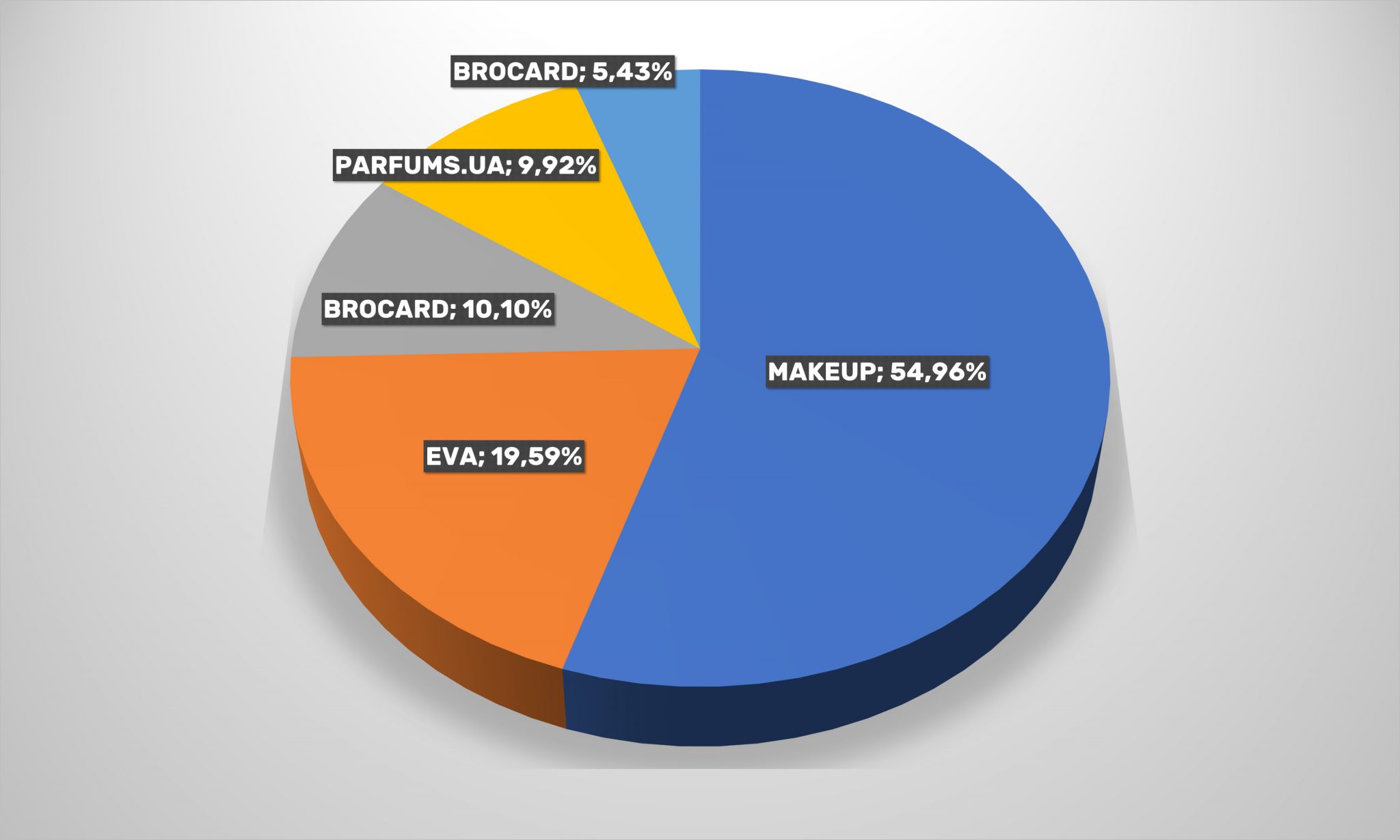

У цьому сегменті склад п’ятірки лідируючих рітейлерів не змінився, хоча деякі гравці поступилися своїми позиціями більш вправним конкурентам. Важливо відзначити, що омніканальні рітейлери, такі як найбільша офлайнова мережа магазинів для краси і здоров’я EVA і Brocard змогли зміцнитися в топ-5 на другому і третьому місцях, обігравши традиційні онлайн-магазини на їхньому полі. Беззастережне лідерство в сегменті зберігає makeup.ua, хоча він і скоротив охоплення до 41%. У той же час parfums.ua, що в точності повторює динаміку лідера, відкотився з другого місця відразу на четверте.

Проте, з «великої п’ятірки» makeup.ua сам один охоплює майже дві третини аудиторії, так що іншим наблизитися до нього буде проблематично. Навіть з урахуванням нового розподілу сил гравців.

Лояльності покупців інтернет-магазинів drogerie можуть позаздрити багато хто – майже 68% повторних візитів, що вище приблизно на 5%, ніж роком раніше. В даному випадку стабільність – ознака класу.

Зате занепокоєння повинно викликати зростання кількості відмов – 48%. Тут проглядається стійка тенденція четвертий рік поспіль.

Основні канали входу – традиційні: органічний пошук і прямі заходи. В сумі вони дають 68% трафіку. Помітне також зростання платного трафіку.

Левову частку переходів з соціальних мереж онлайн-рітейлерам сегмента drоgerie приносить Facebook – майже 56%. В даному випадку це найефективніший інструмент залучення споживачів на сайт. Співвідношення інших каналів практично не змінилося.

Кількість користувачів мобільних пристроїв у порівнянні з 2019-м також залишилося незмінним, чому можуть позаздрити інші рітейлери з інших сегментів.

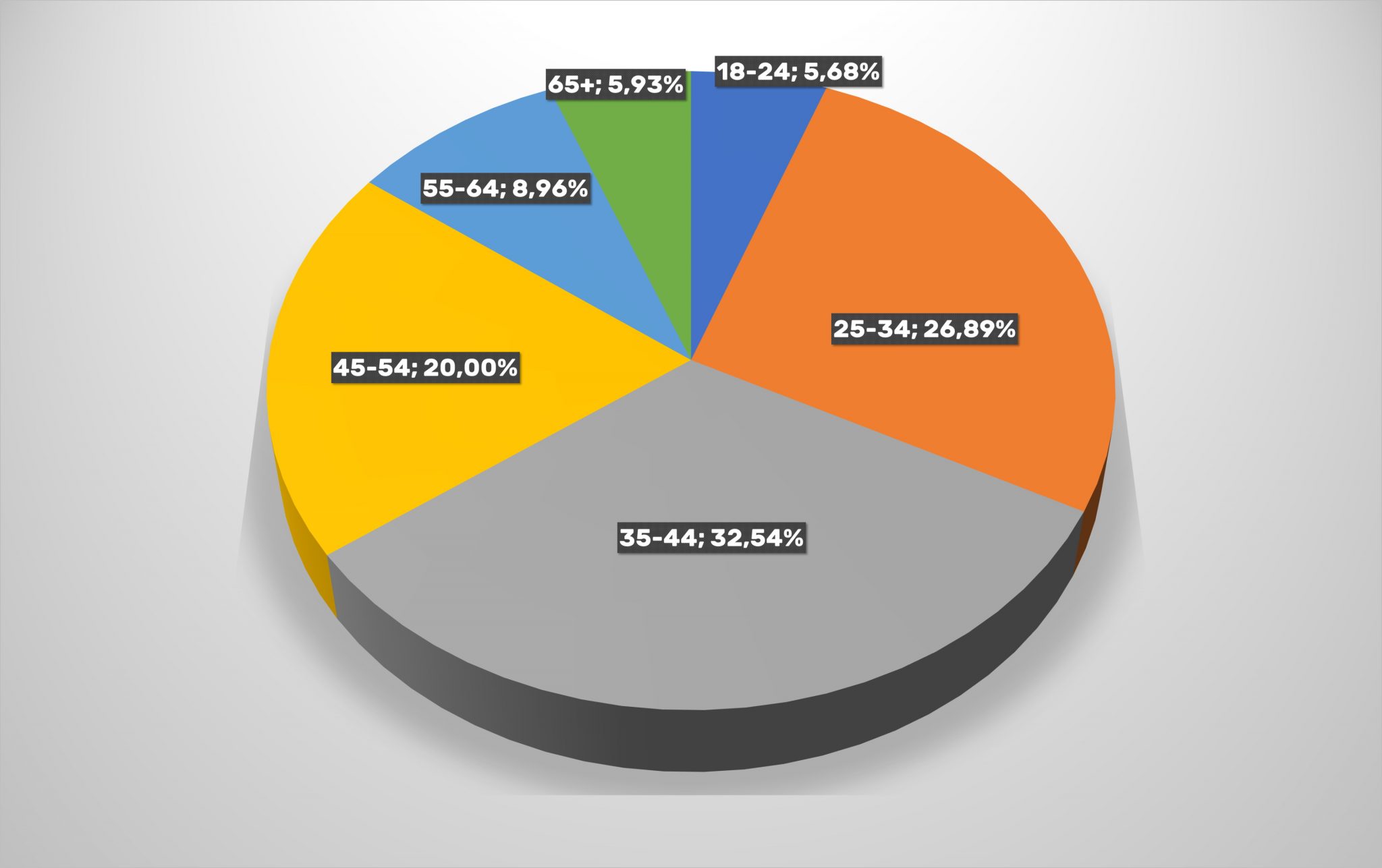

Вікова палітра покупців інтернет-магазинів косметики і товарів для здоров’я досить різноманітна. Практично всі споживачі в тому чи іншому випадку купують різні категорії продукції онлайн. Крім віку 65+ Інтерес викликає різке скорочення частки покупців з категорії 35-44 роки (з 33% до 18%) і активне зростання більш молодої аудиторії.

Читайте також –

Спецпроект «Е-commerce UA»: Як за рік змінилися показники ключових інтернет-магазинів України