Эффект Uber в ритейле: почему гибкость стала дороже денег и где искать решения в борьбе за персонал

Представьте знакомую картину: магазин заполнен покупателями, две кассы работают на пределе возможностей, собирая...

Ассоциация ритейлеров Украины презентует четвертый ежегодный аналитический обзор рынка украинской электронной торговли и особенностей аудитории ведущих интернет-магазинов страны в разных сегментах.

Все ритейлеры, в том числе и работающие в онлайн-торговле, стараются как можно лучше узнать своего покупателя. И одновременно сравнить: чем отличается их клиент от покупателя конкурента, да и кто вообще интересуется приобретением того или иного товара в интернете. Онлайн-магазинам собрать и проанализировать подобную информацию не в пример проще, чем их офлайн-коллегам: современные сервисы предоставляют возможность получить практически любые данные.

Мы ставим себе целью раз в год готовить самый масштабный анализ украинского рынка e-commerce, составлять приблизительный портрет отечественных потребителей, покупающих товары онлайн, а также анализировать показатели ведущих интернет-магазинов в разных сегментах.

А затем полученные данные сравнивать с результатами прошлогоднего исследования и выяснять: какие тенденции преобладают в украинском e-commerce, на что стоит обратить внимание онлайн-игрокам, как за год изменилось поведение потребителей, доли охватов рынка и так далее.

Для сбора информации использовались платные версии сервисов Similarweb и alexa.com, которые дополнялись данными из открытых источников.

Кроме общего отчета, мы готовим детальный анализ по различным подсегментам e-commerce. Чтобы избежать сравнения игроков с несопоставимыми показателями, мы выделили в отдельную категорию универсальные магазины (такие как Rozetka), где можно купить практически что угодно – от бижутерии и блесен до снегоходов, яхт и профессиональной техники. Вместе с тем, в отчете отсутствуют классические маркетплейсы – olx, prom и другие – поскольку они не реализуют собственные товары, а выступают площадкой для контакта покупателя и продавца.

Анализировался период с 1 ноября 2019 года по 31 октября 2020-го, поскольку у ритейлеров разного профиля разные «пиковые» периоды продаж, а выбранный временной отрезок дает возможность охватить все возможные колебания спроса. В исследовании рассмотрены восемь сегментов: универсальные магазины, электроника и гаджеты, техника для дома, fashion, товары для спорта, ювелирный ритейл, товары для детей, косметика и drogerie. В каждом из них учитывались несколько параметров: возраст пользователей, основные каналы входа, используемые устройства (ПК и ноутбуки или смартфоны и планшеты), количество уникальных заходов и отказов, преобладающие социальные сети в конкретном сегменте.

В этом году нет отдельного сегмента портативная электроника и гаджеты, так как большинство игроков расширили ассортимент далеко за пределы этой узкой специализации.

Как и любая другая аналитика, данный отчет позволяет онлайн-ритейлерам узнать свои слабые и сильные стороны, познакомиться с портретом покупателя и сравнить его со своими данными о собственных клиентах. Кроме того, сведения об основных каналах трафика и самых эффективных социальных сетях помогут скорректировать SEO и SMM-стратегии продвижения для повышения узнаваемости бренда и привлечения новых пользователей, оценить необходимость и перспективы создания и внедрения мобильных приложений и адаптивной верстки, а также извлечь много другой полезной информации.

Надеемся, наш аналитический отчет окажется вам полезным!

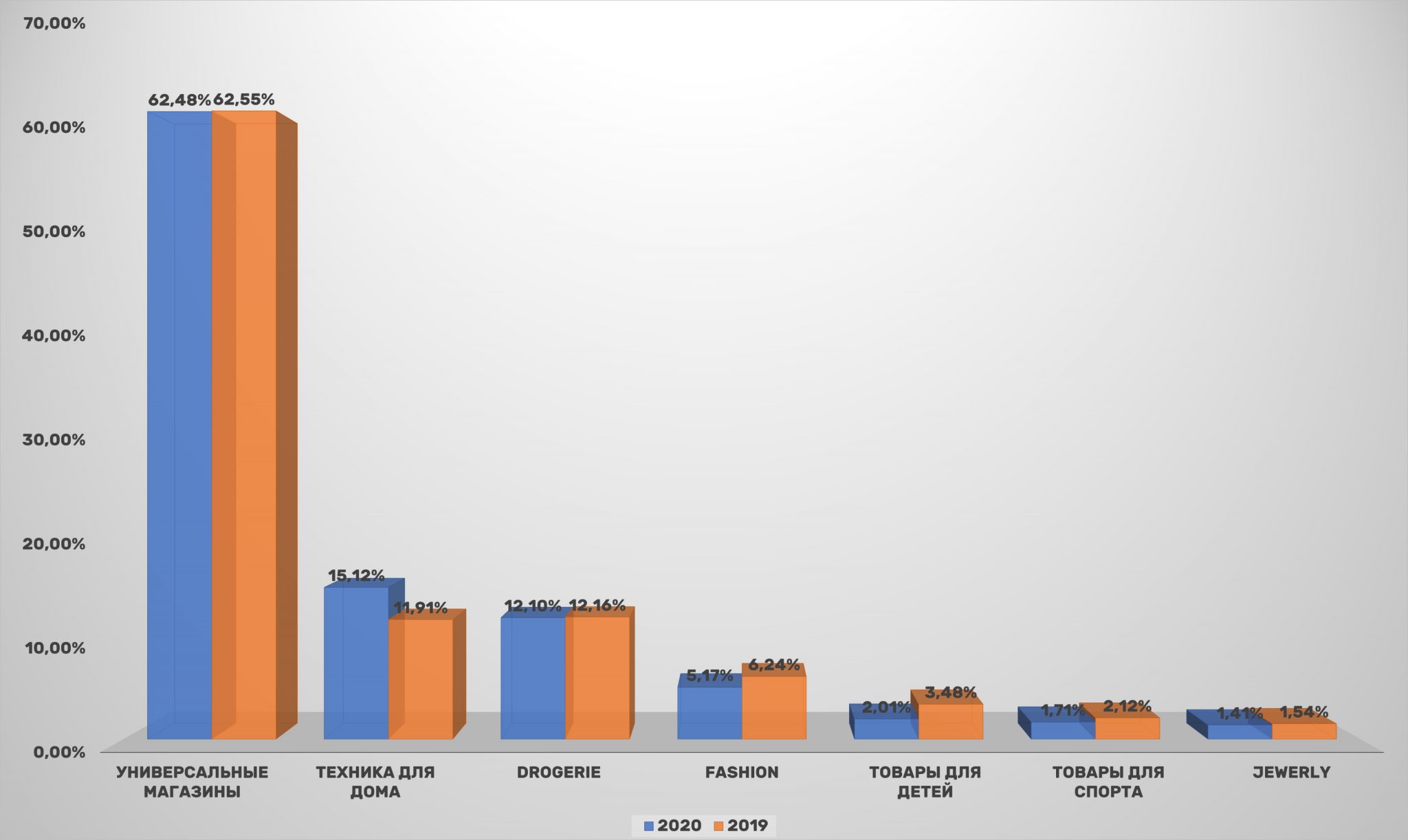

Если брать отечественный e-commerce в целом, то самый популярный сегмент интернет-магазинов остается неизменным: универсальные порталы, где можно купить все – от зубочисток до геймерских компьютеров, а также много других товаров, включая автотранспорт. За год, прошедший с прошлого исследования, они практически не изменили охват аудитории – 62,48% против 62,55% пользователей UAnet (уточненные данные)

Тем не менее, они по-прежнему существенно опережают все остальные категории магазинов вместе взятые.

В то же время другие сегменты украинской онлайн-торговли претерпели существенные изменения. Наибольших успехов добились интернет-магазины товаров для дома, которые нарастили охват аудитории на четверть — с 11,91% до 15,12%. В результате магазины бытовой техники (Foxtrot, Comfy, Citrus и другие) снова обошли по популярности сегмент товаров для красоты и здоровья

Это объясняется тем, что во время пандемии и карантина люди стали проводить больше времени дома и меньше пользоваться товарами для красоты при «выходе в свет». Впрочем, показатель в 12,10% выходивших в интернет жителей Украины был бы лучшим в 2019-м, а в 2020-м гарантирует стабильное второе место.

Все диаграммы можно увеличить, нажав на изображение

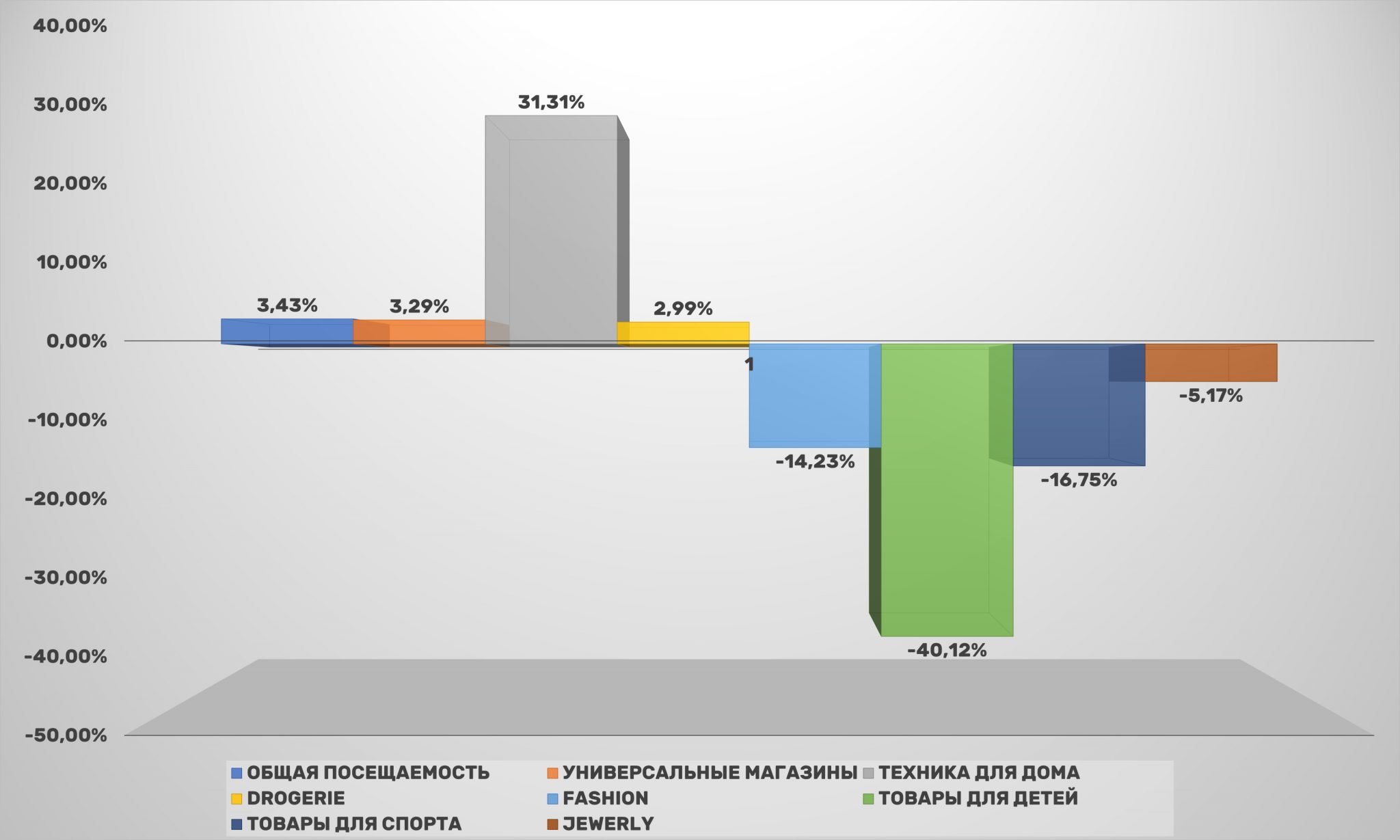

Остальные категории потеряли в охватах по сравнению с 2019-м. Так, в абсолютных показателях сильнее всего просел сегмент товаров для детей (падение больше 40%). За ним идут товары для спорта и категория fashion. Если проседание fashion-ритейлеров еще можно объяснить сокращением покупок модниками, которые стали реже выходить из дома и менять наряды, то товары для спорта, наоборот, по различным данным, пользуются повышенным спросом. Одно из объяснений может быть в том, что этим двум направления электронной коммерции удалось добиться высокой конверсии, и падение охватов никак не отражается на росте продаж.

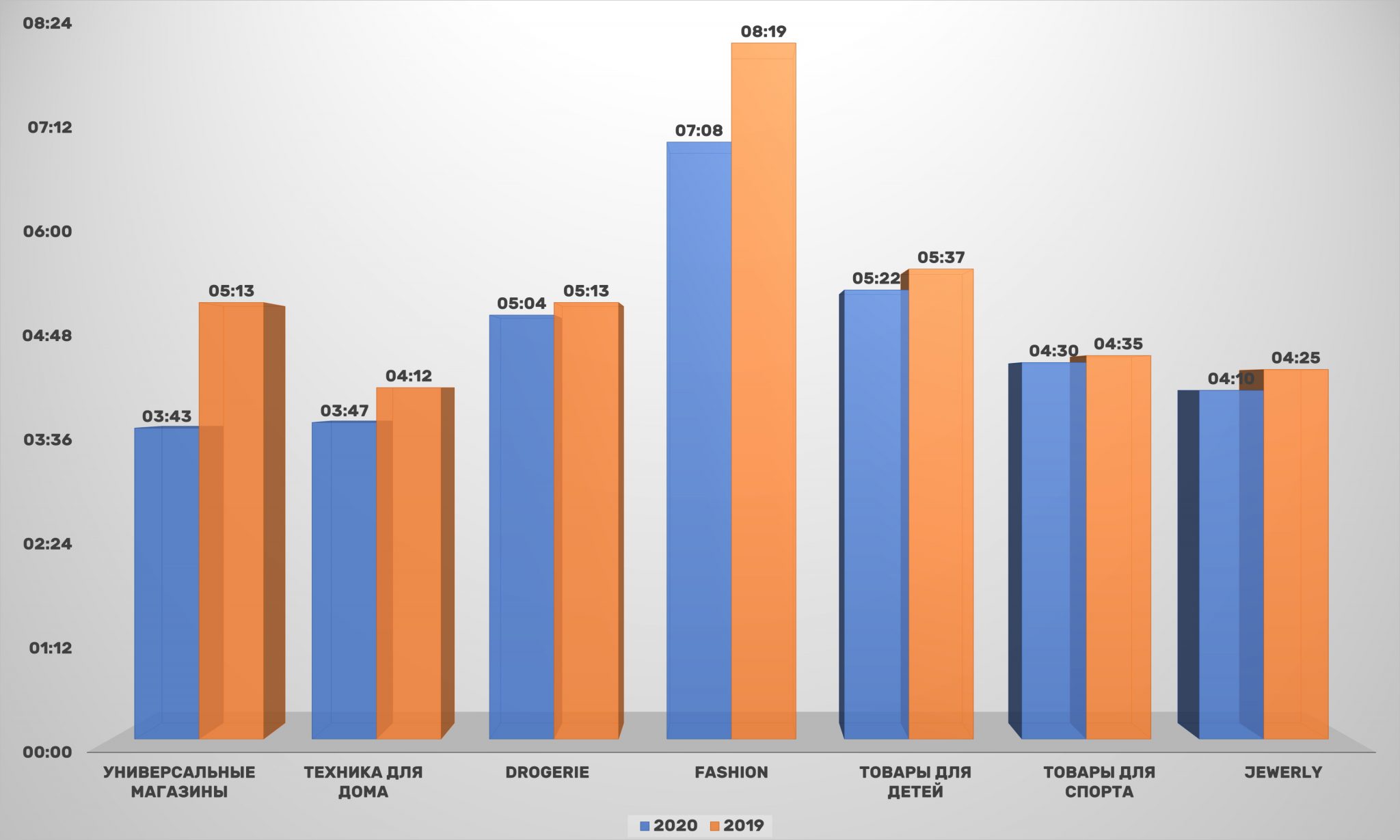

Это подтверждается и другими ключевыми показателями. Так, по времени пребывания на сайте и глубине просмотра – лидируют другие сектора. Дольше всего пользователи остаются на сайтах fashion-ритейлеров: 7 минут 8 секунд. Что меньше, чем год назад, но надо отметить, время пребывания на сайте сократилось во всех без исключения сегментах. Это может свидетельствовать о том, что пользователи в достаточной мере освоились с интернет-покупками и быстрее определяются с выбором. Так, на втором месте, как и прежде – товары для детей, где потенциальные покупатели проводят в среднем на 15 секунд меньше.

На третьем месте по длительности – сегмент косметика и drogerie, четвертое и пятое места поделили между собой товары для спорта и продавцы ювелирных изделий.

Любопытно, что лидеры по охвату аудитории – универсальные магазины – находятся на последнем месте по времени пребывания на сайте, всего 3 минуты 43 секунды. Чуть дольше посетители находятся на сайтах ритейлеров по продаже техники для дома.

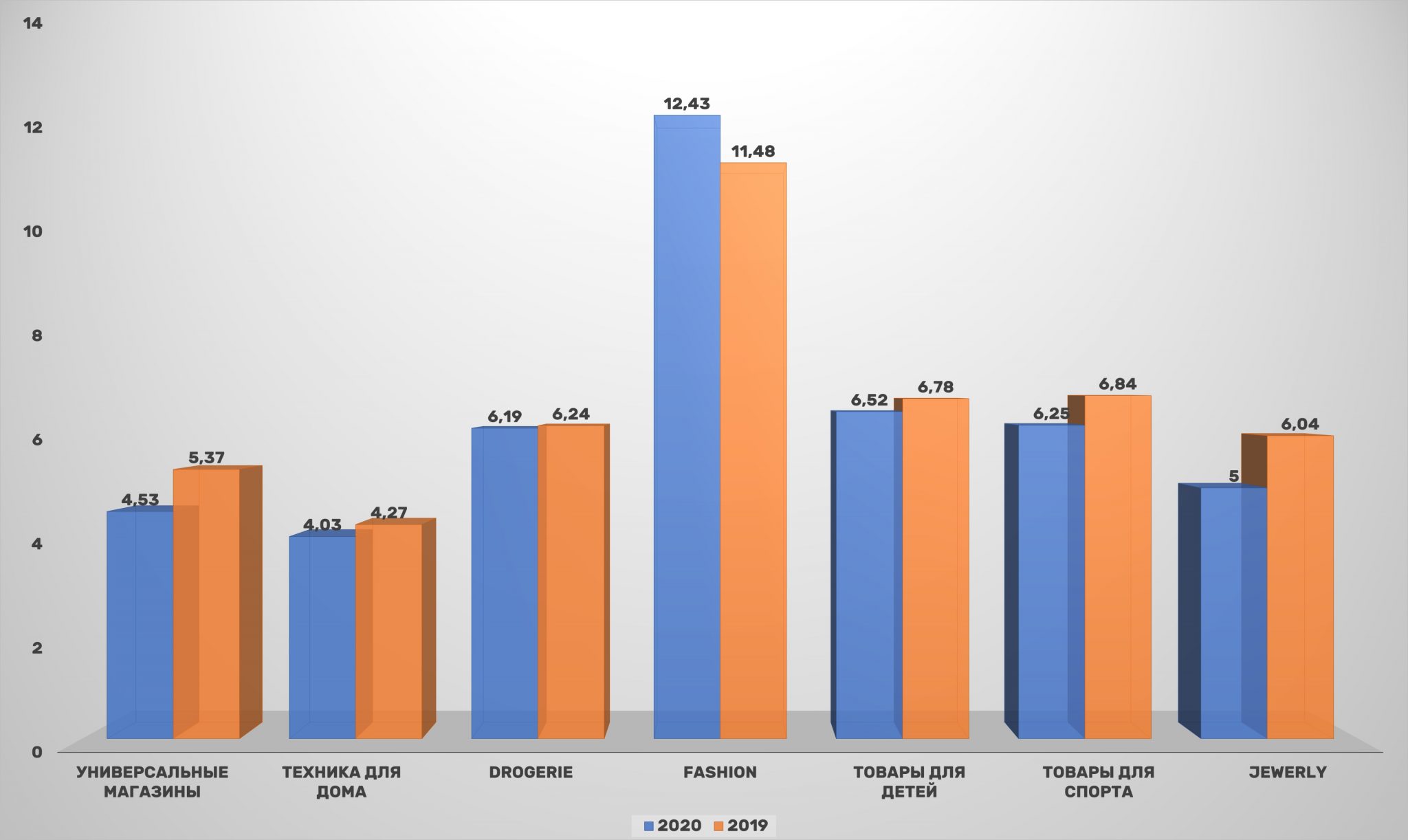

Соответствует времени пребывания на сайте у fashion-ритейлеров и глубина просмотра: в среднем пользователь, чтобы выбрать понравившийся товар, просматривает больше 12 страниц. Уже четвертый год подряд у продавцов одежды, обуви и аксессуаров этот показатель стабильно растет.

Это единственная категория в 2020 году, где глубина изучения сайта выросла.

Второе место по глубине просмотра занимают теперь продавцы товаров для детей, а спорттовары – отошли на третий план. Выходит, что украинцы стали еще тщательнее выбирать покупку для своих детей.

У остальных онлайн-ритейлеров количество переходов со страницы на страницу внутри сайта сокращается. Причем у продавцов бытовой техники этот показатель самый низкий – всего 4 страницы. Падение продолжается четвертый год подряд, что не может не беспокоить. Второй год теряют глубину просмотра и продавцы ювелирных украшений.

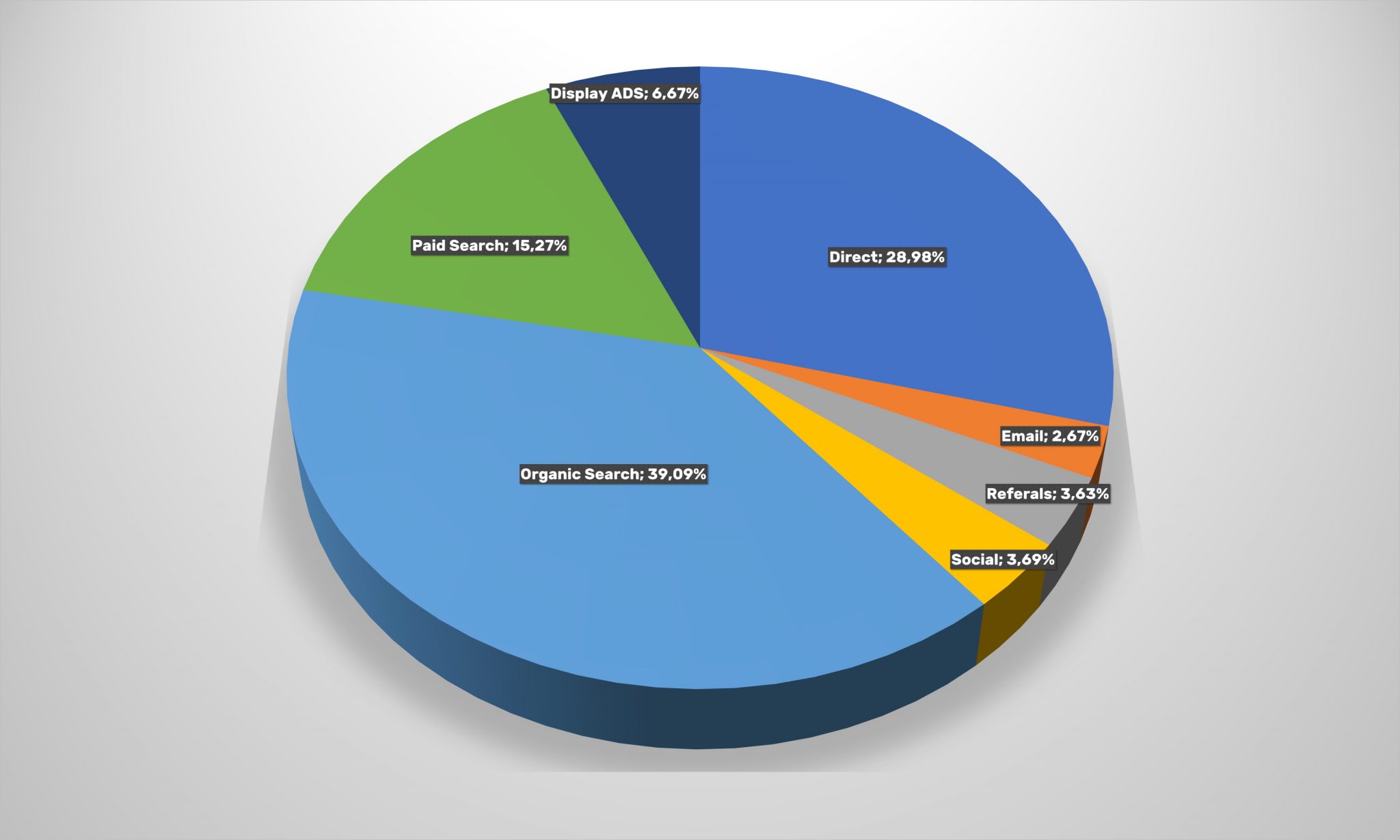

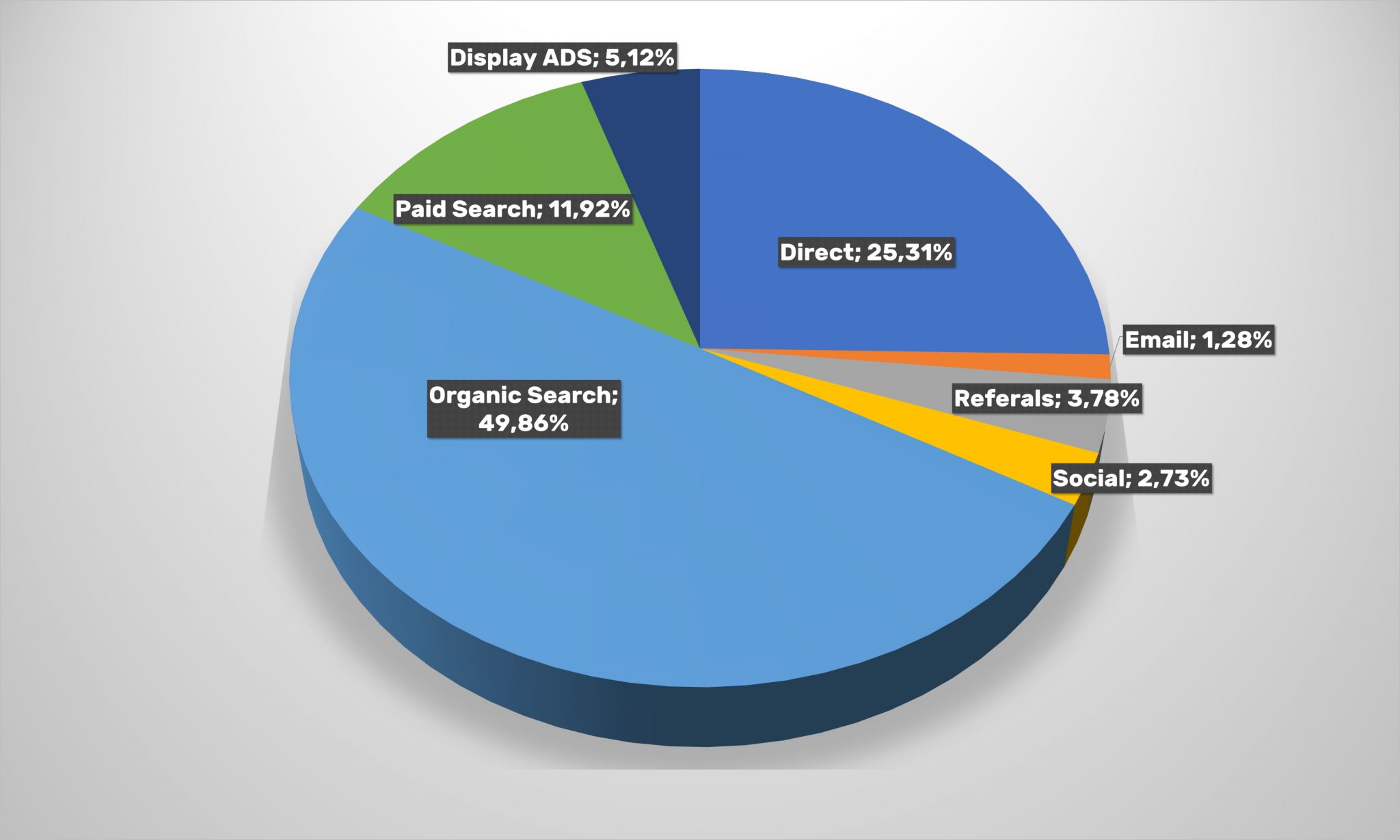

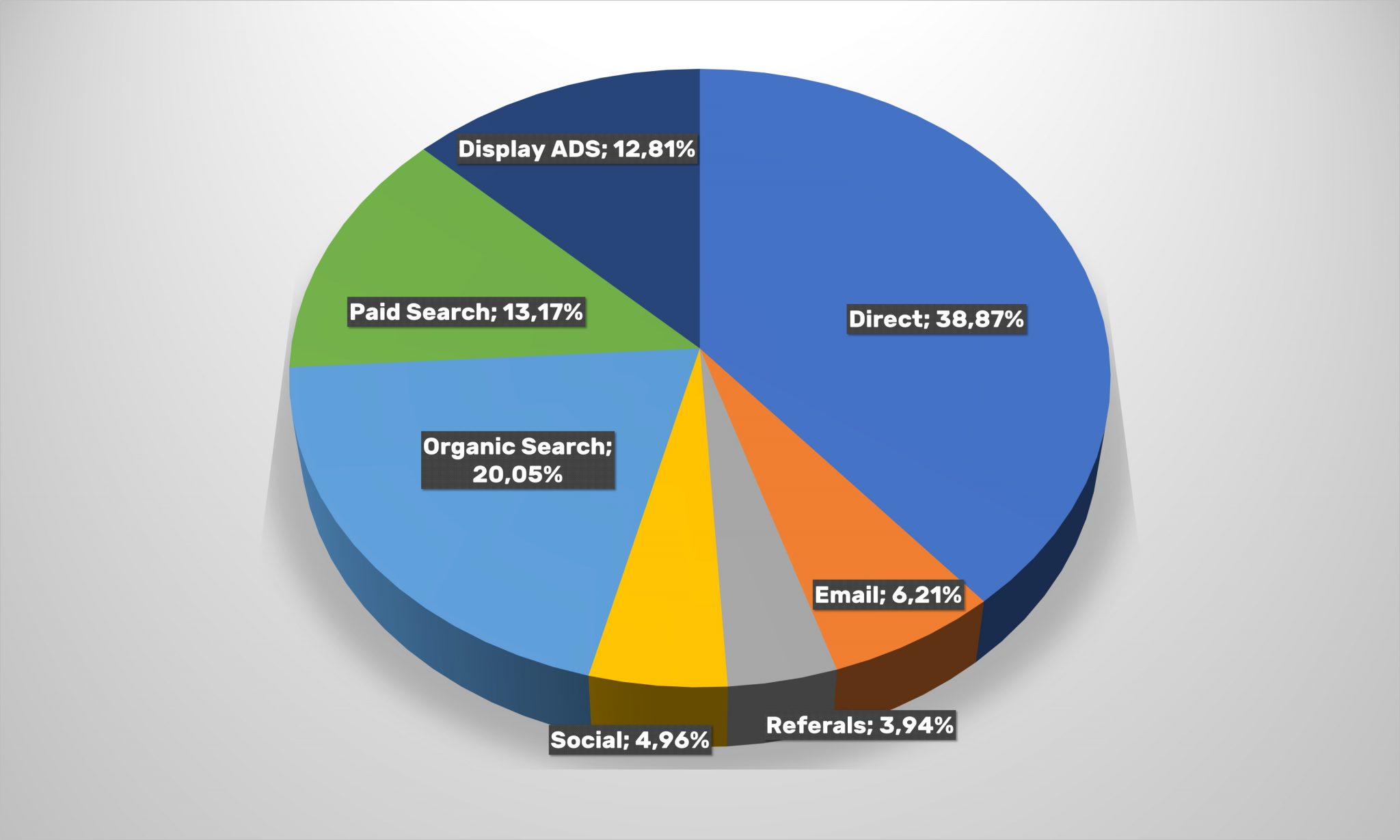

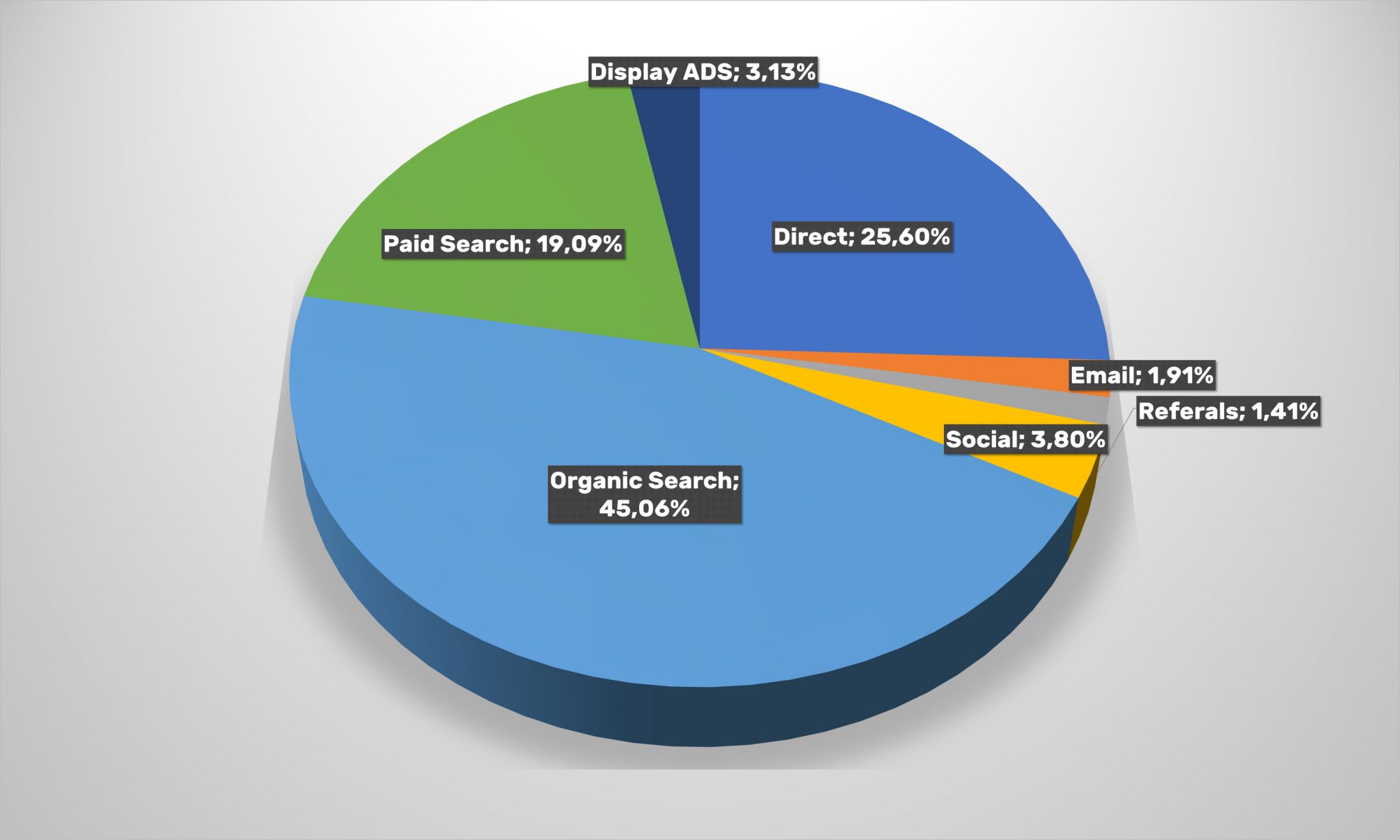

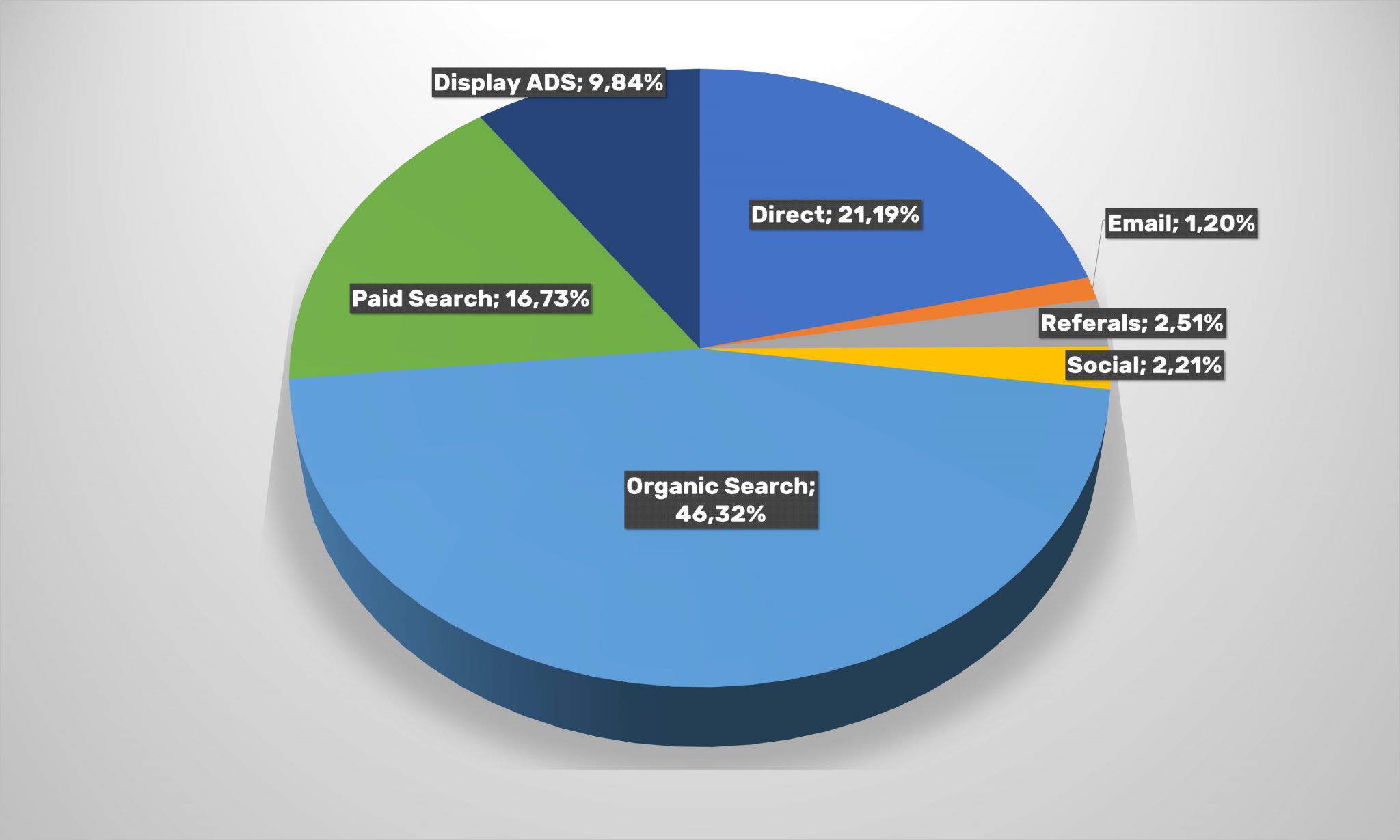

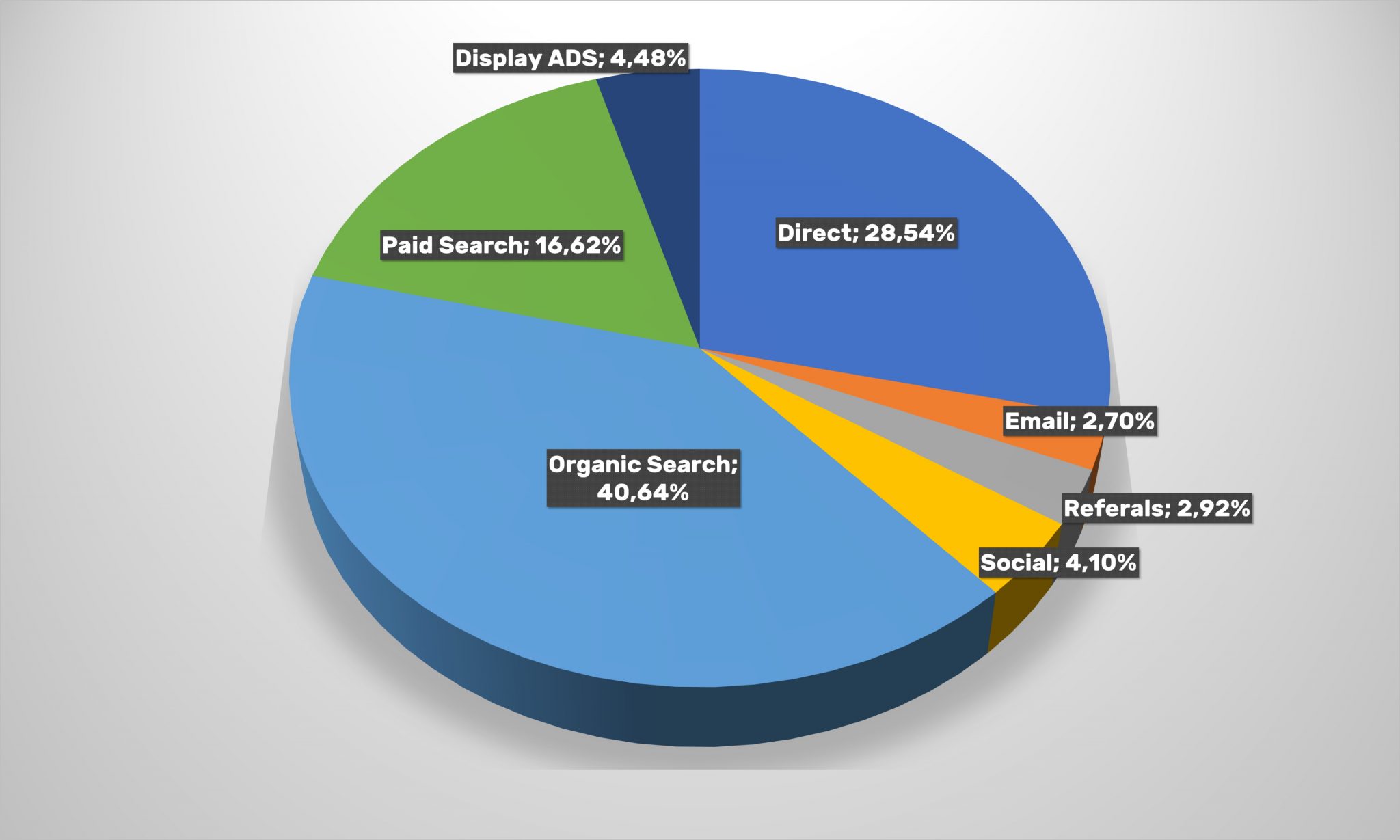

Если посмотреть на точки входа, или как пользователи попадают на сайты ритейлеров. Как и прежде, есть два основных канала: органический поиск (в google и других поисковых системах) и прямые заходы (direct, когда покупатель сразу идет на портал магазина). Доля прямых заходов продолжила рост (+2 пп), а органический поиск сумел отыграть лишь треть падения за предыдущий период (+0,6 пп). Чуть подросла также доля переходов по платной контекстной рекламе и собственно платной рекламе, но в то же время завлечь пользователя путем e-mail-рассылок или перекрестных ссылок становится все более трудной задачей.

Если же анализировать трафик из социальных сетей отдельно, то он продолжает сокращаться, обеспечивая всего 3,69% переходов.

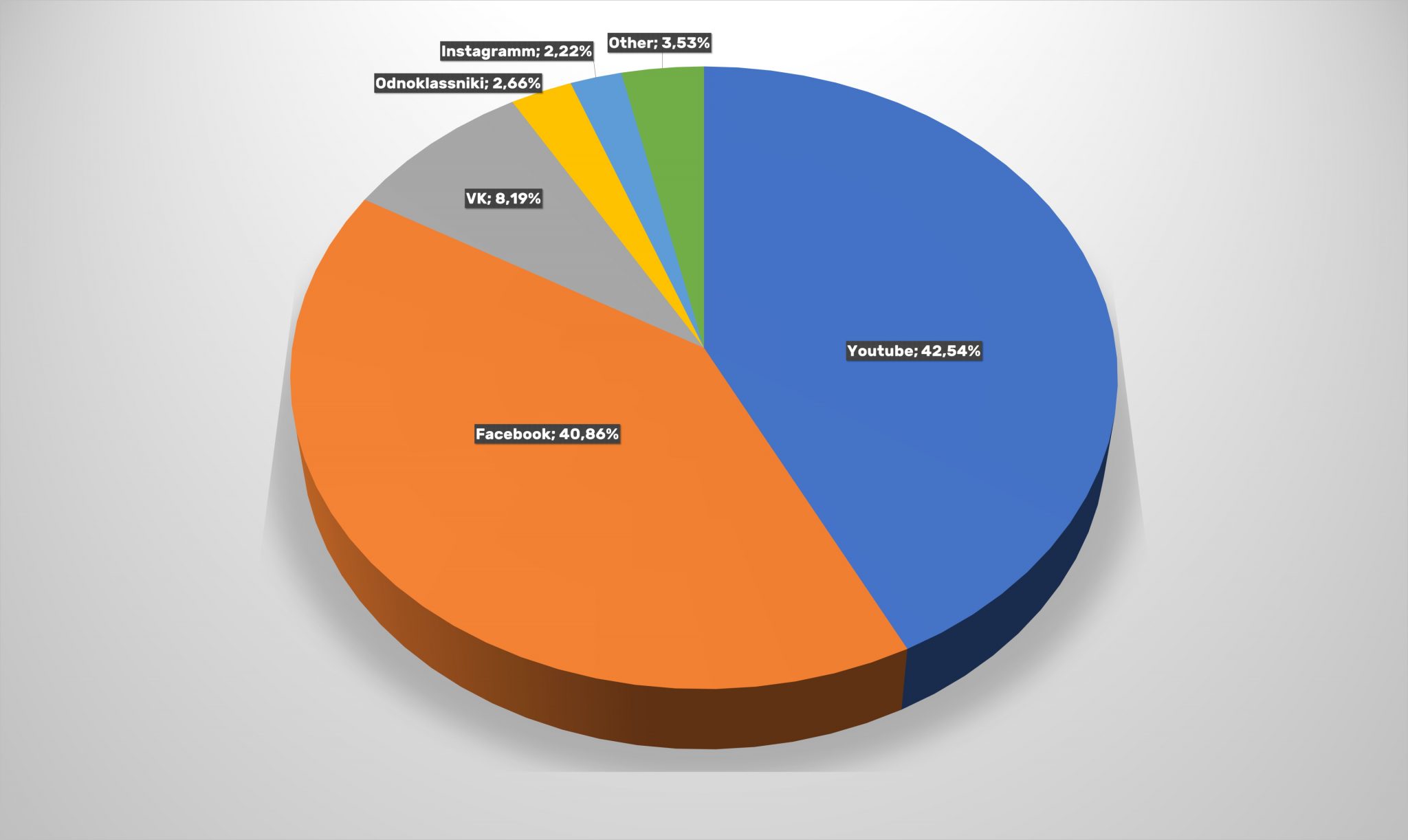

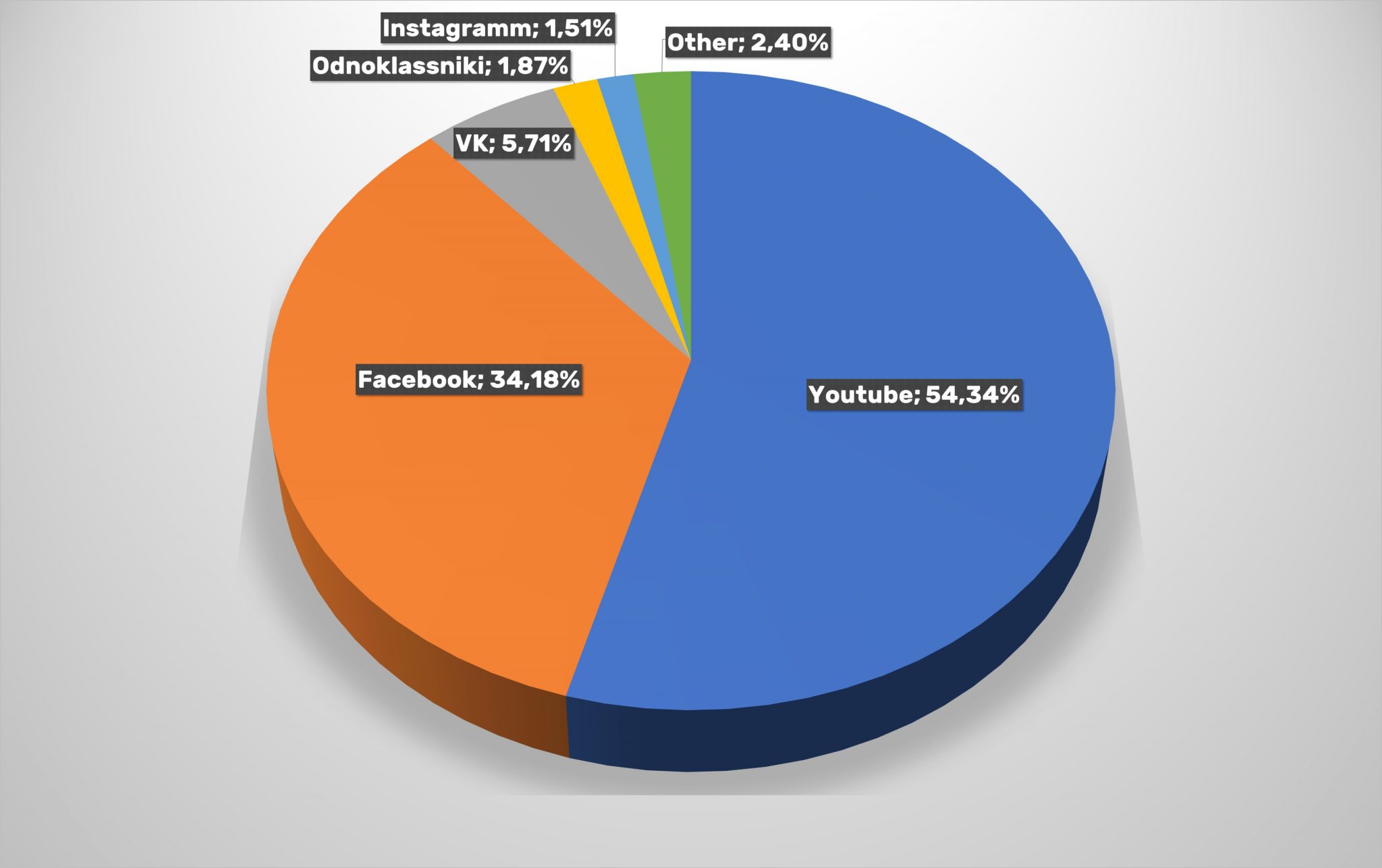

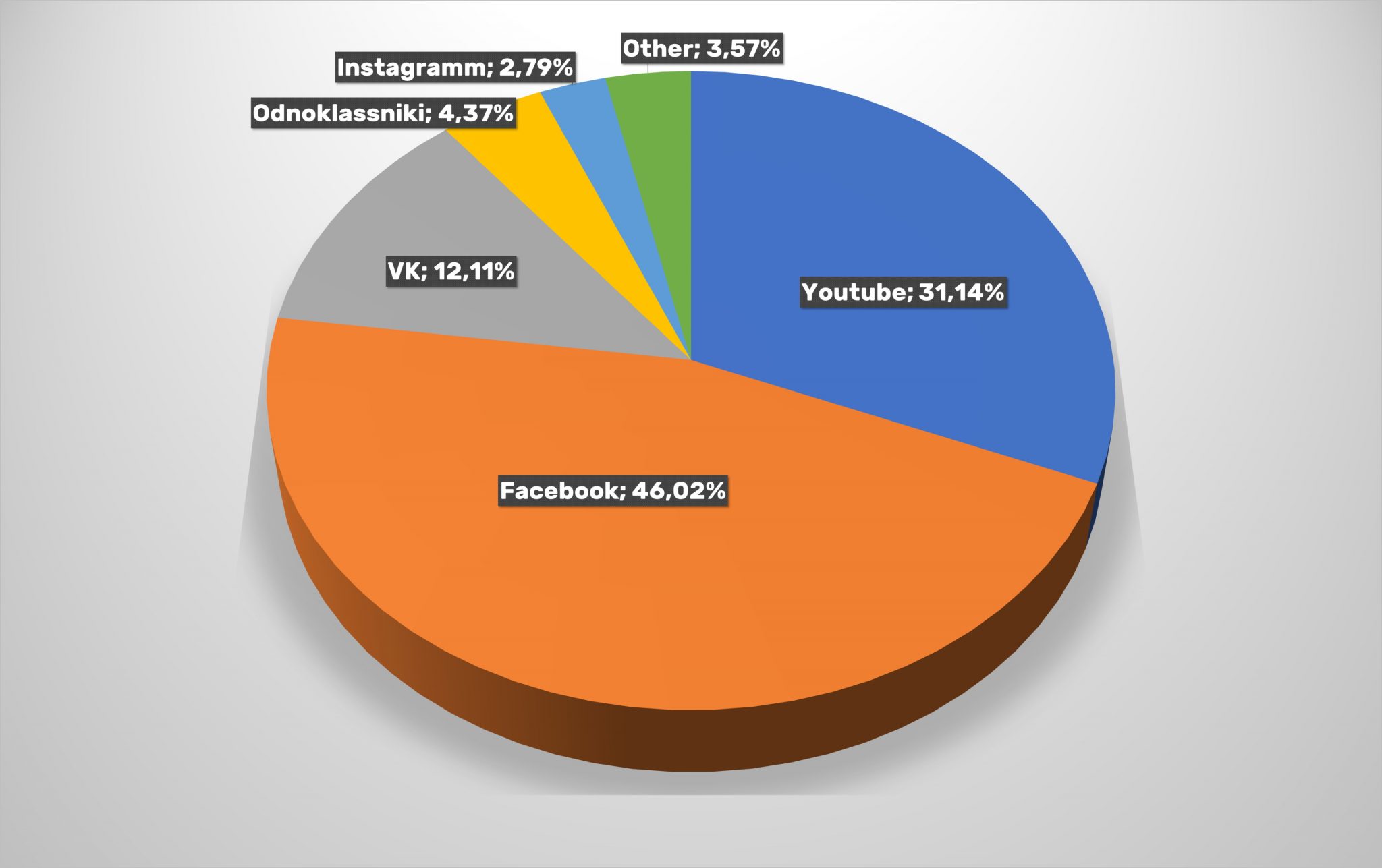

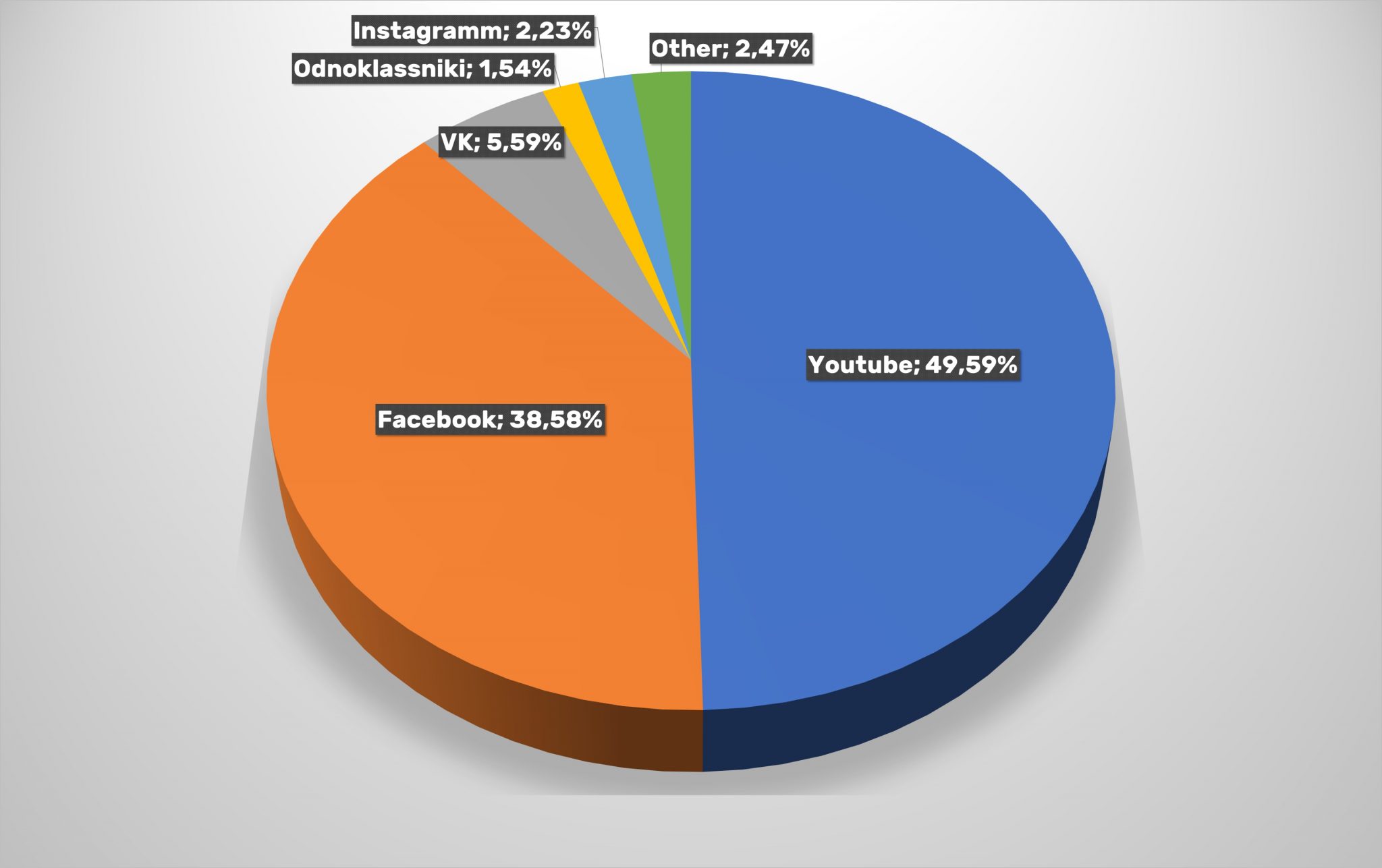

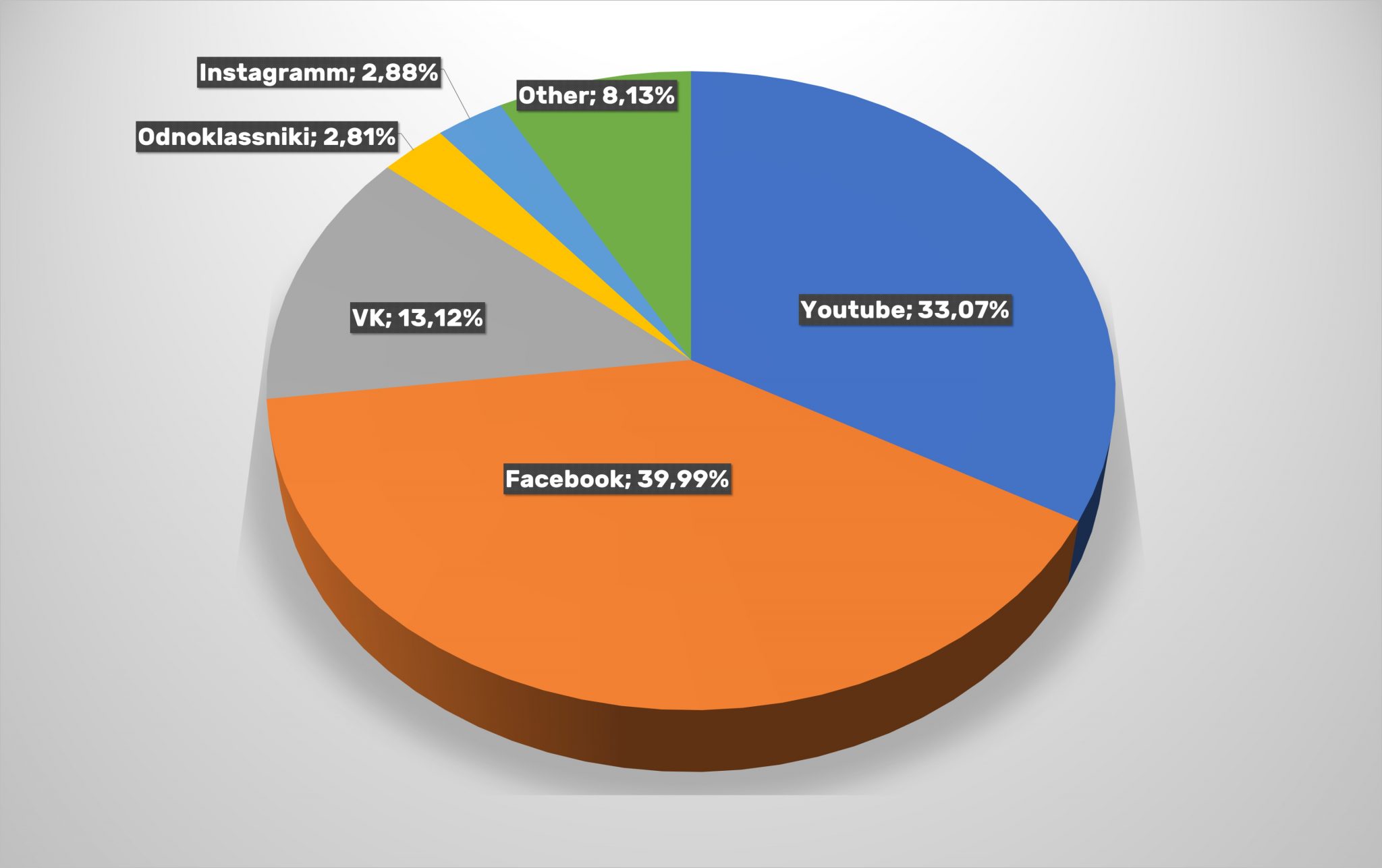

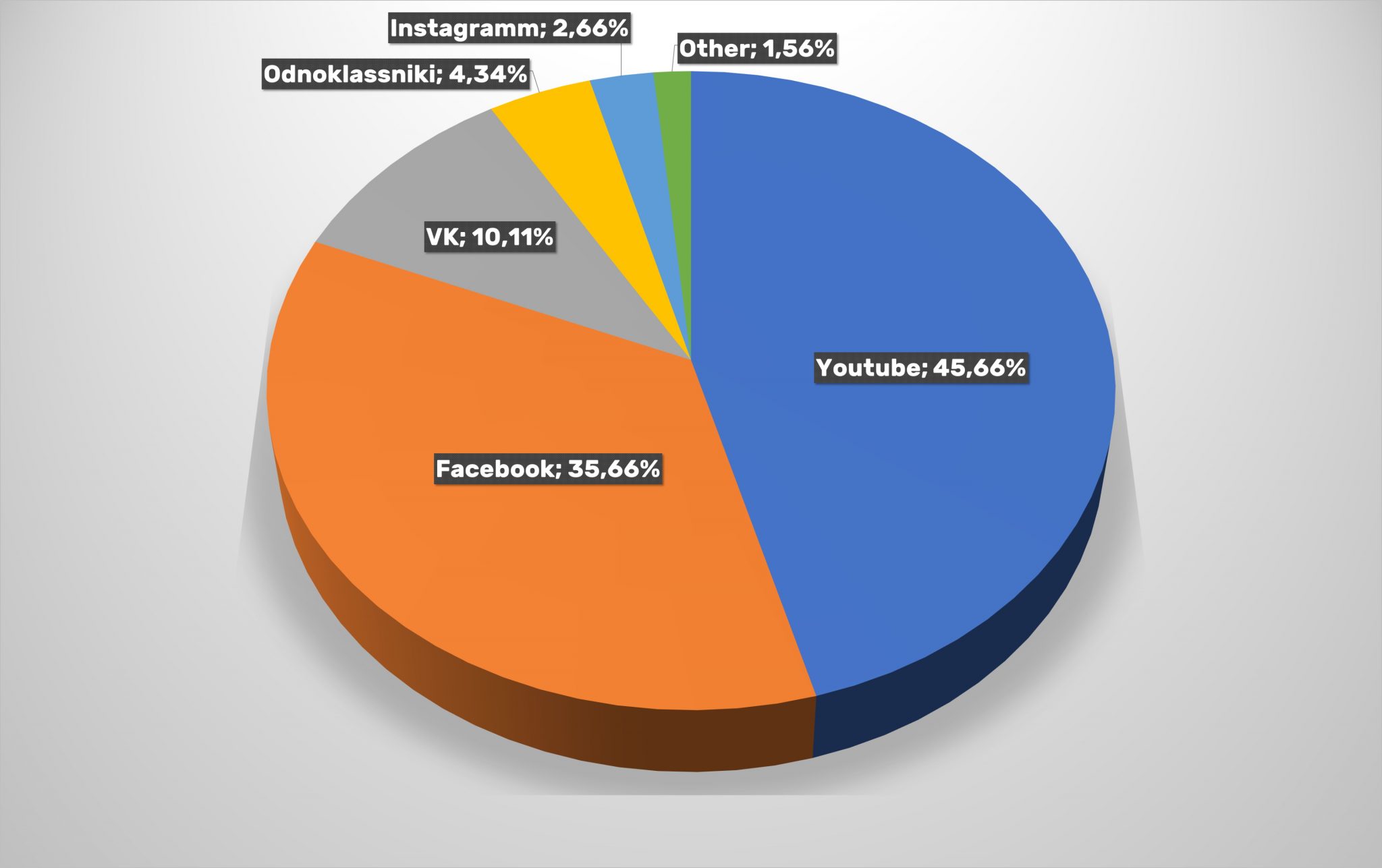

Основными поставщиками трафика остаются Facebook – (40,86%) и YouTube (42,54%). Любопытно, что снова произошла рокировка этих двух каналов: год назад лидировал Facebook с показателем 43,31%, а YouTube обеспечивал 39,79%. Возможно, это обнадежит маркетологов, делающих ставку на видеоконтент, но учитывая общее сокращение переходов из соцсетей, вливание рекламных бюджетов в эту сферу наверняка потребует оптимизации.

В сравнении с 2019-м годом сократилась доля Vkontakte – с 10,20% до 8,19%. Остальные соцсети остаются малозначащими для привлечения пользователей в интернет-магазины. Тем не менее, нельзя не отметить заметный рост числа переходов из Instagram доля которых достигла 2,22% – самого высокого показателя за последние четыре года.

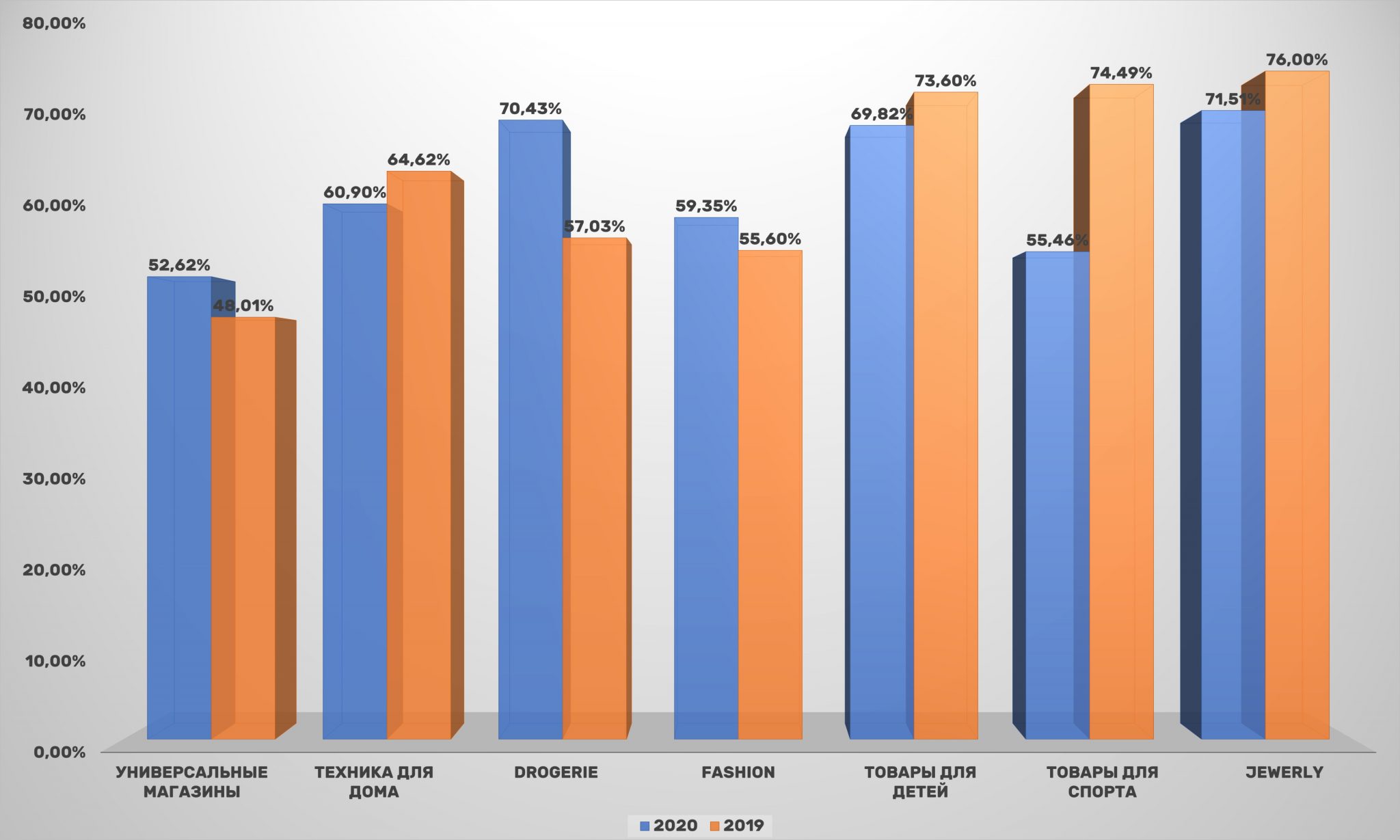

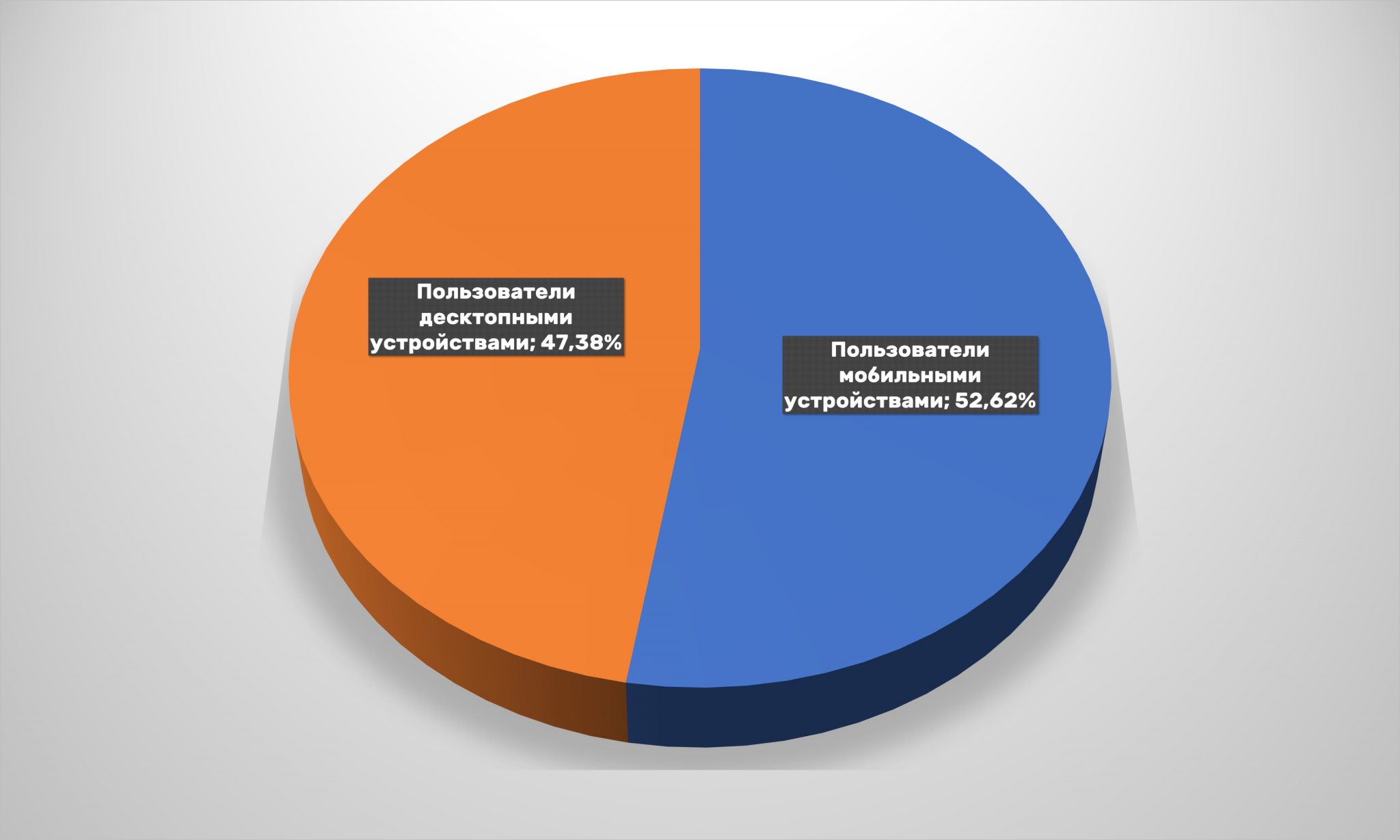

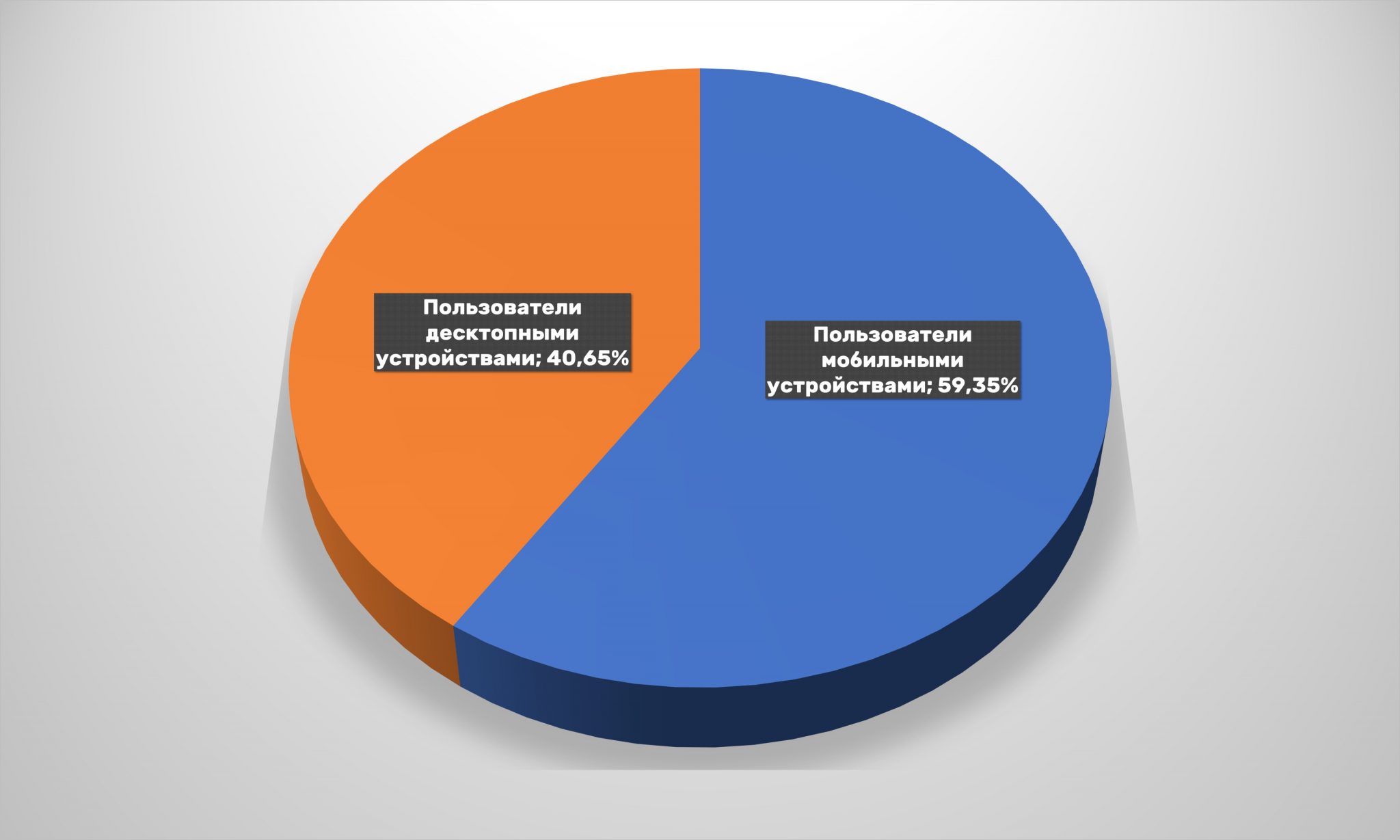

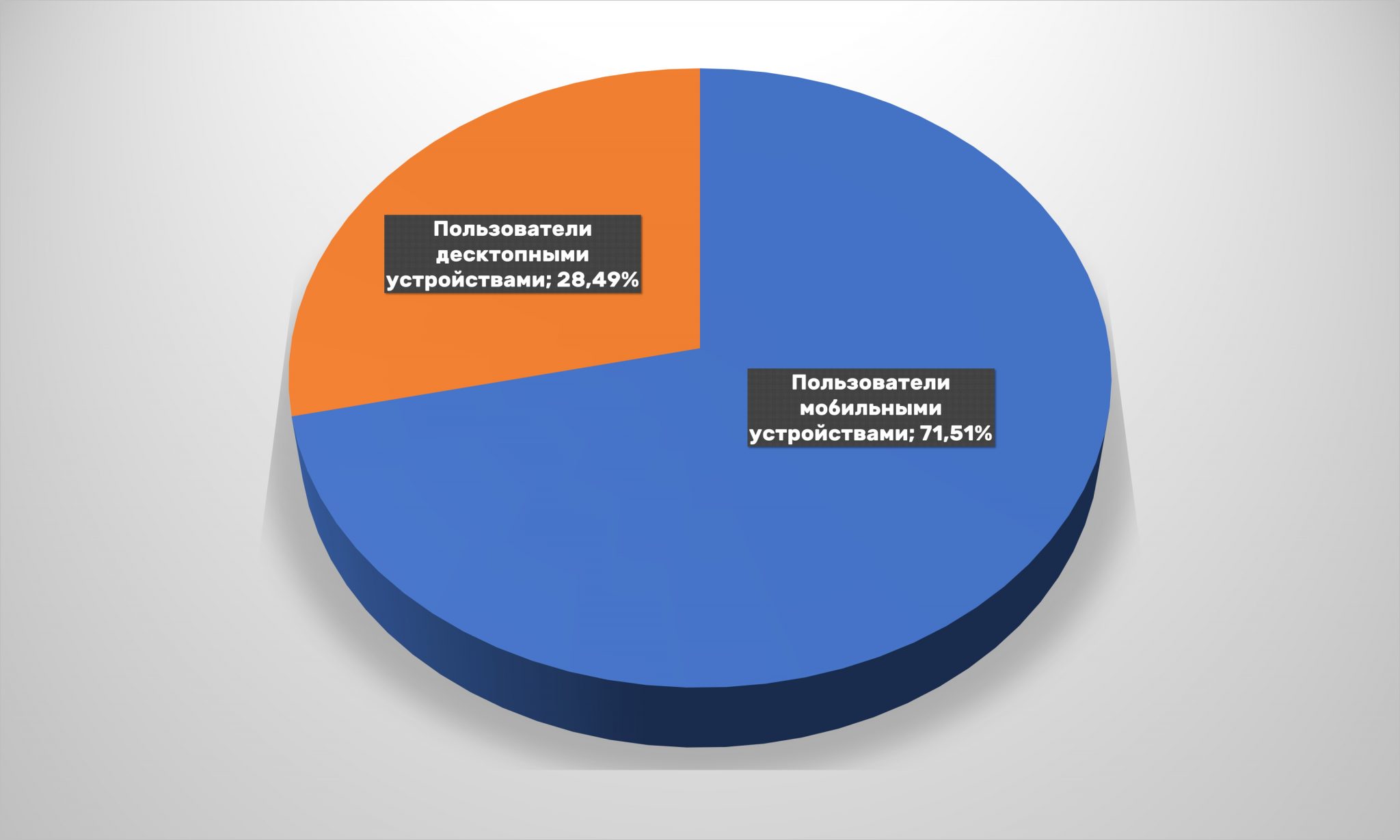

Зато важность развития направления m-commerce подтверждаются уже второй год подряд. Правда, после восстановления количества заходов через мобильные устройства в 2019-м в прошлом году рост трафика на сайты онлайн-магазинов показали только три из семи секторов: drogerie, fashion и универсальные магазины. Наибольший рывок сделали продавцы товаров для красоты и здоровья: с 57,03% до 70,43%. Хотя в лидерах касательно m-commerce по-прежнему остается сегмент Jewerly, несмотря на некоторое снижение трафика.

Меньше всего в прошлом году с мобильных устройств заходили на сайты продавцов спорттоваров: 55,46% против 74,49% годом ранее.

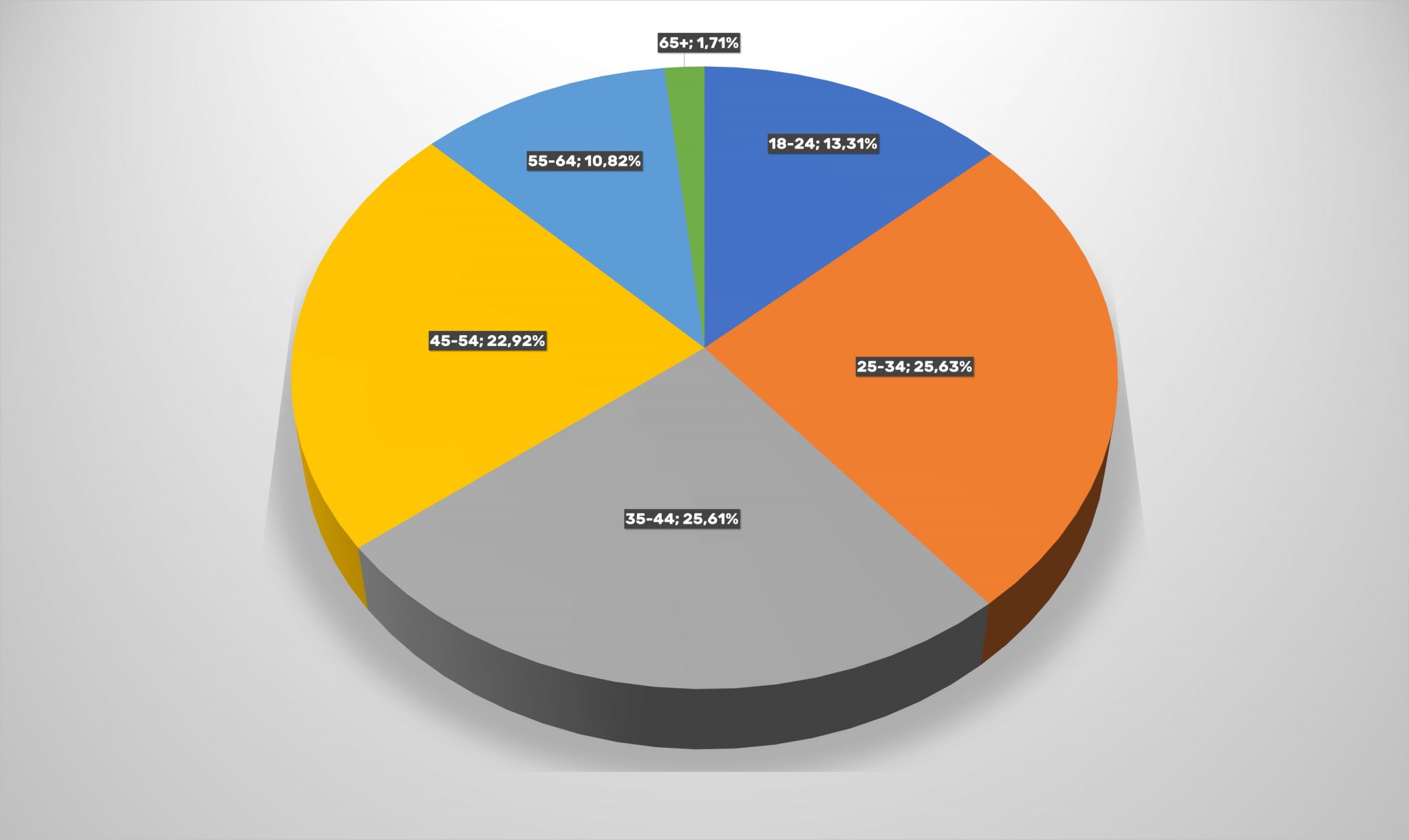

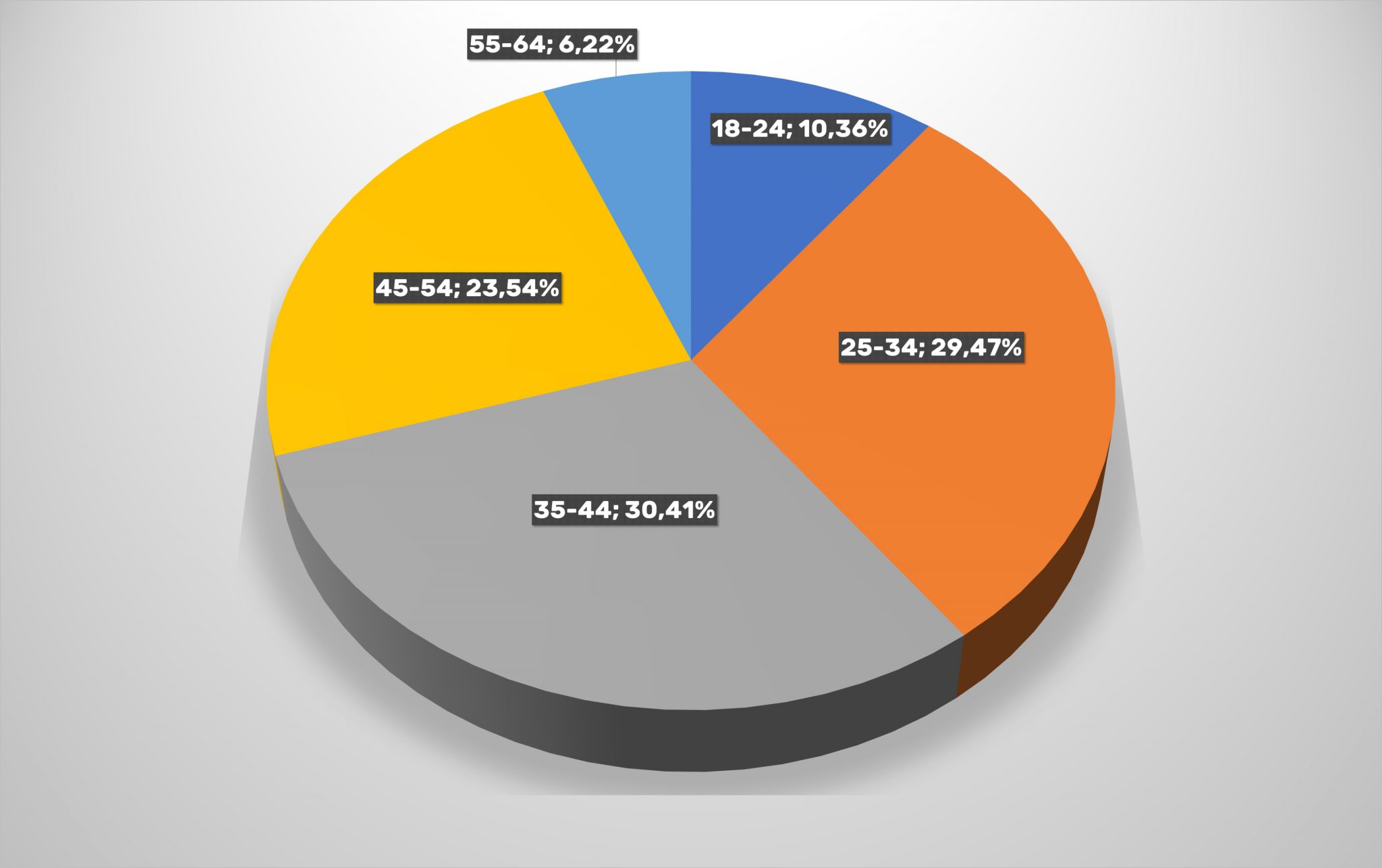

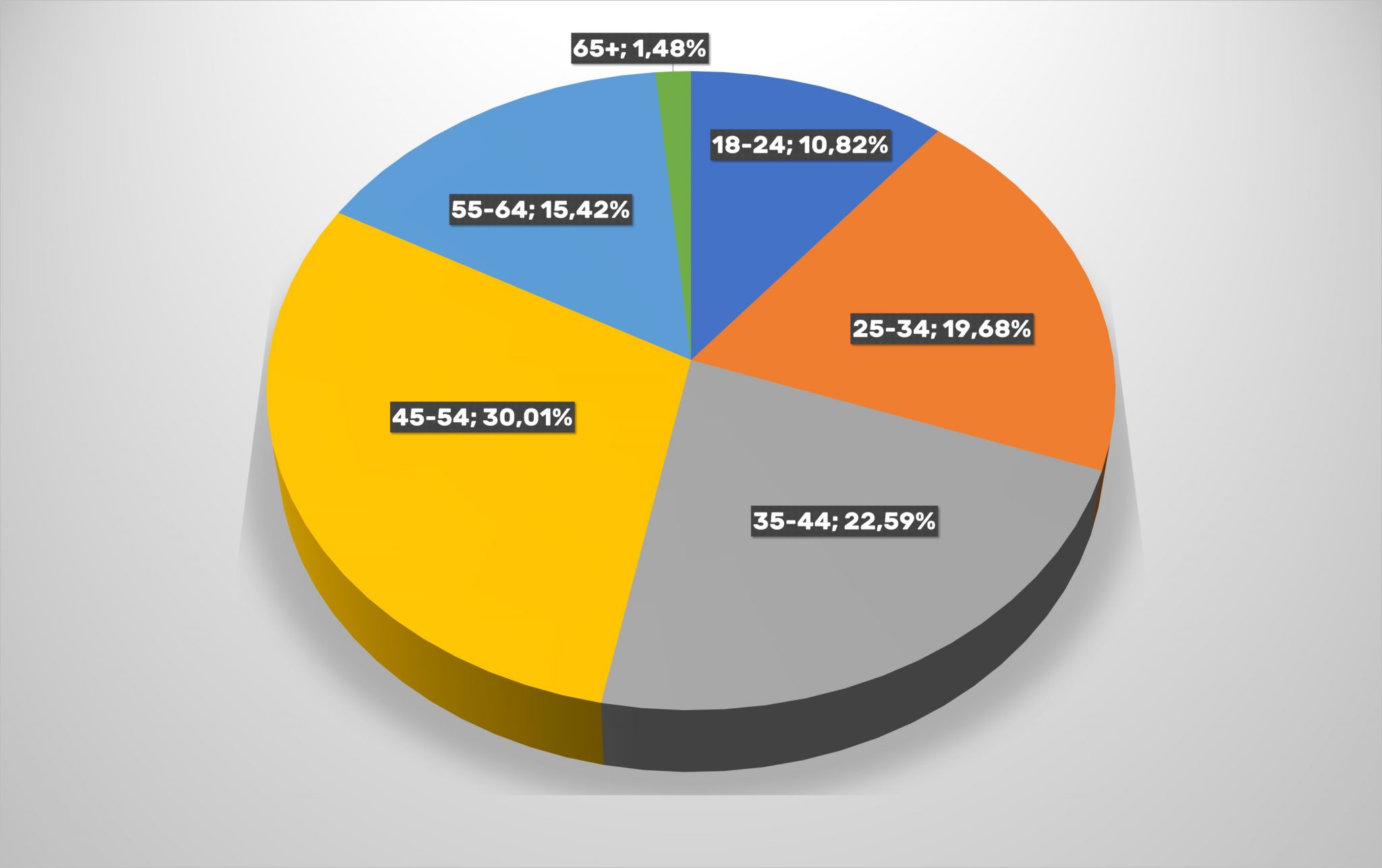

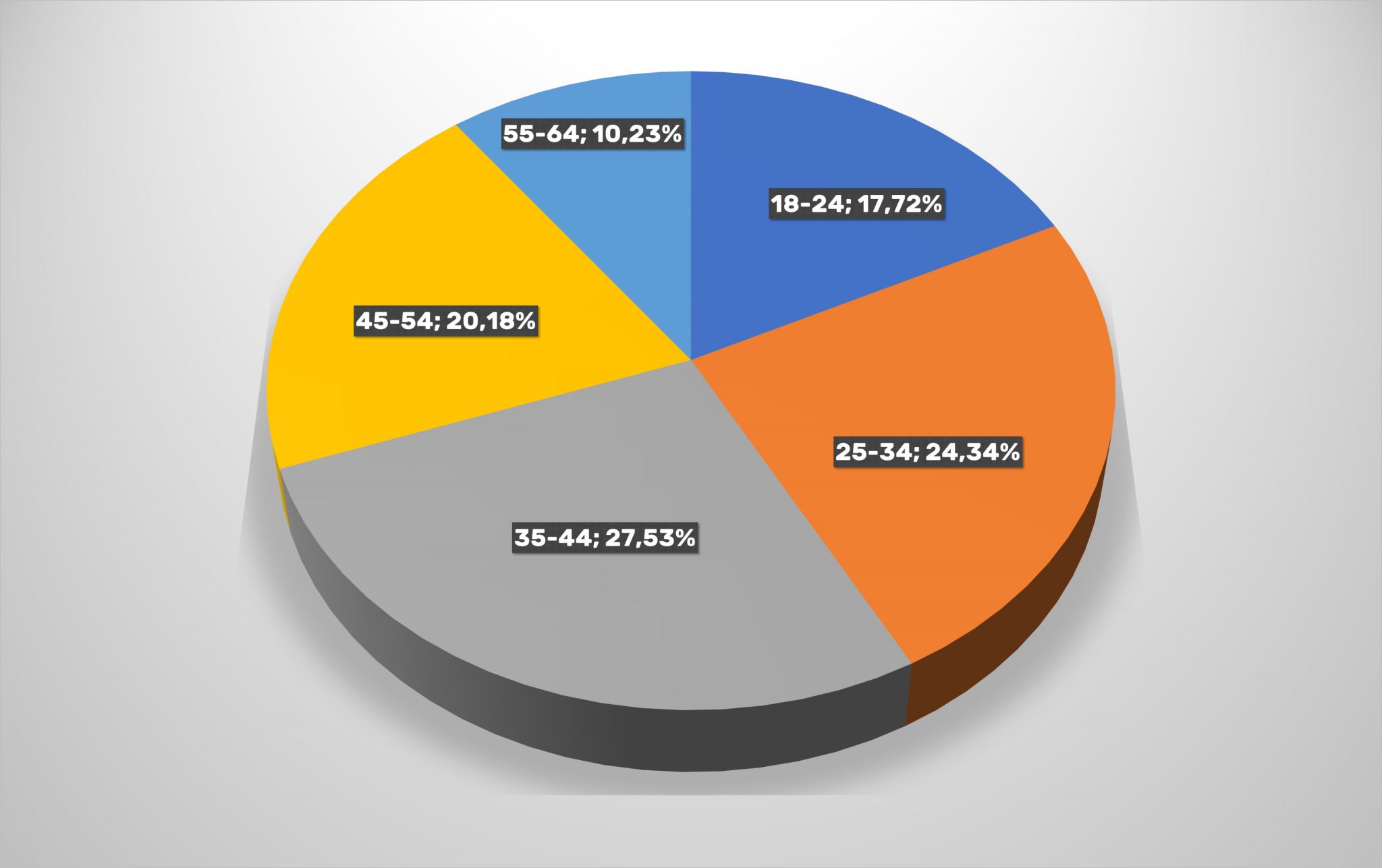

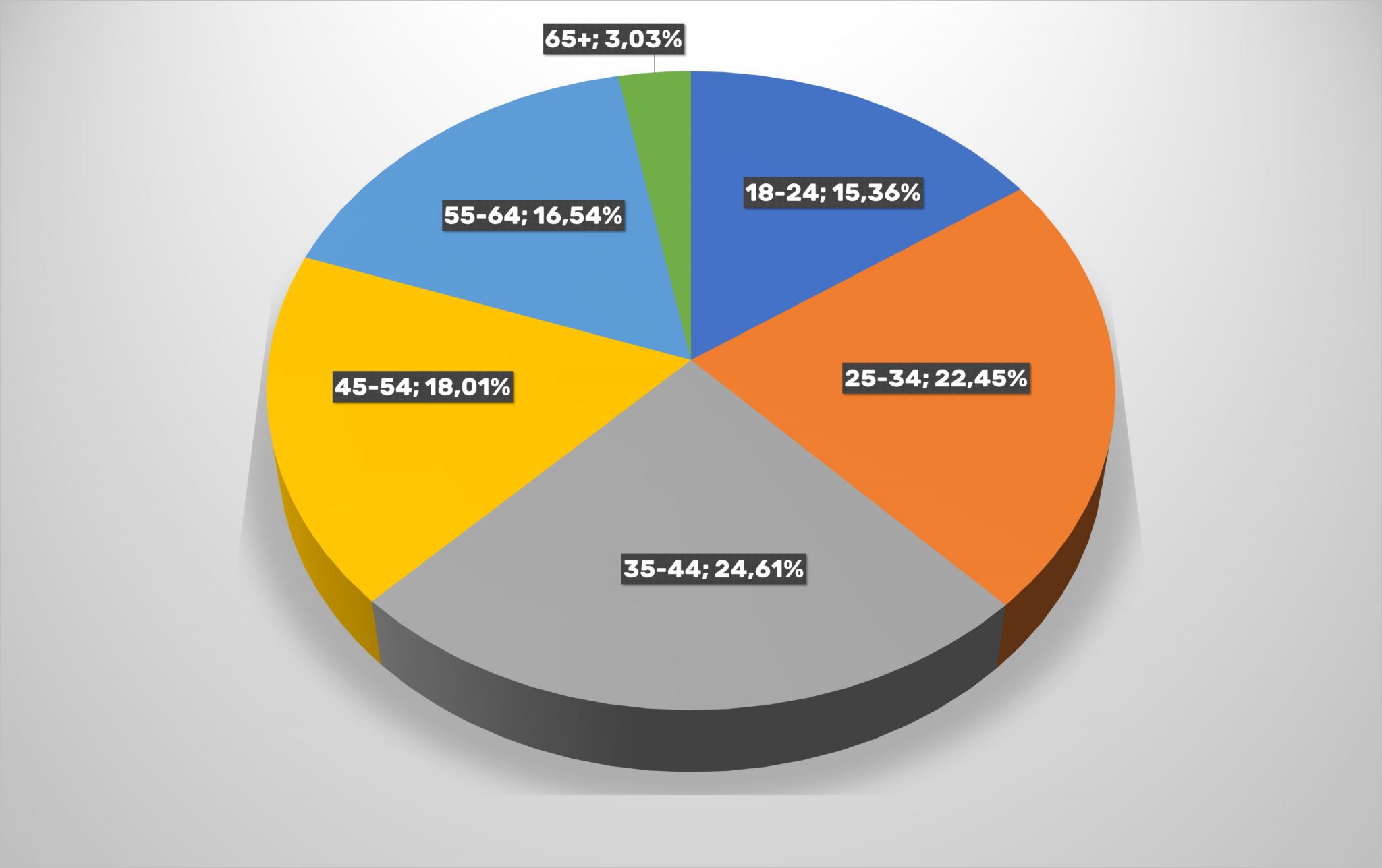

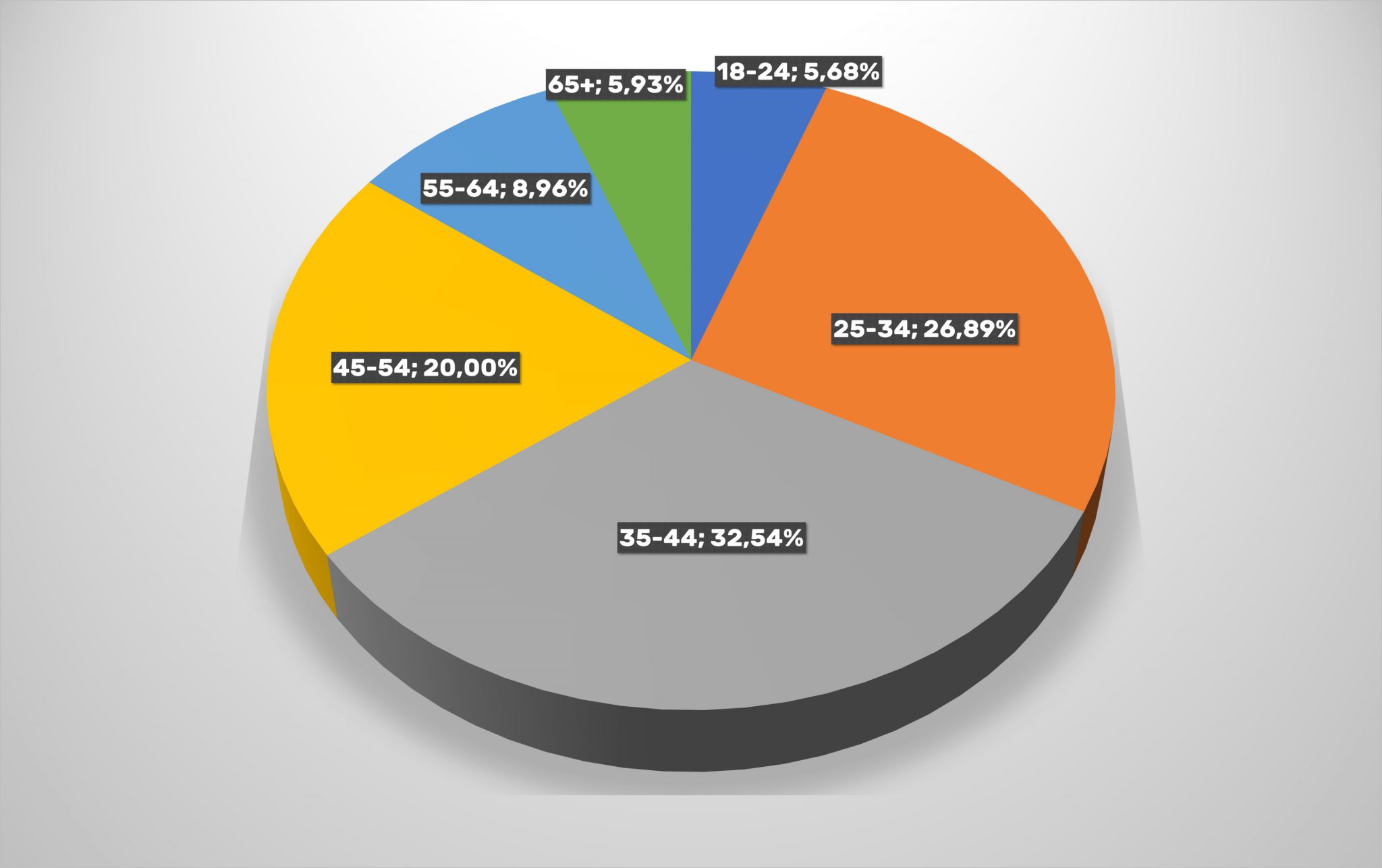

Общий возрастной срез пользователей остался примерно прежним, больше 50% клиентов интернет-магазинов – люди от 25 до 44 лет, еще 36% — возрастные категории 18-24 и 45-54 года. Старшее поколение (более 55-ти) обеспечивает украинским онлайн-ритейлерам чуть больше 12% (для сравнения – в 2019 году эта категория пользователей составляла ровно 10% трафика интернет-магазинов). Стоит отметить, что люди старшего возраста стали чаще пользоваться интернетом, в том числе в силу карантинных ограничений. Это сказалось на росте аудитории пользователей старше 45 лет и сокращении доли категорий пользователей молодого и среднего возраста.

Если рассматривать отдельные сегменты отечественного e-commerce более подробно, практически «под микроскопом», то можно обнаружить много любопытных, а отчасти и неожиданных тенденций.

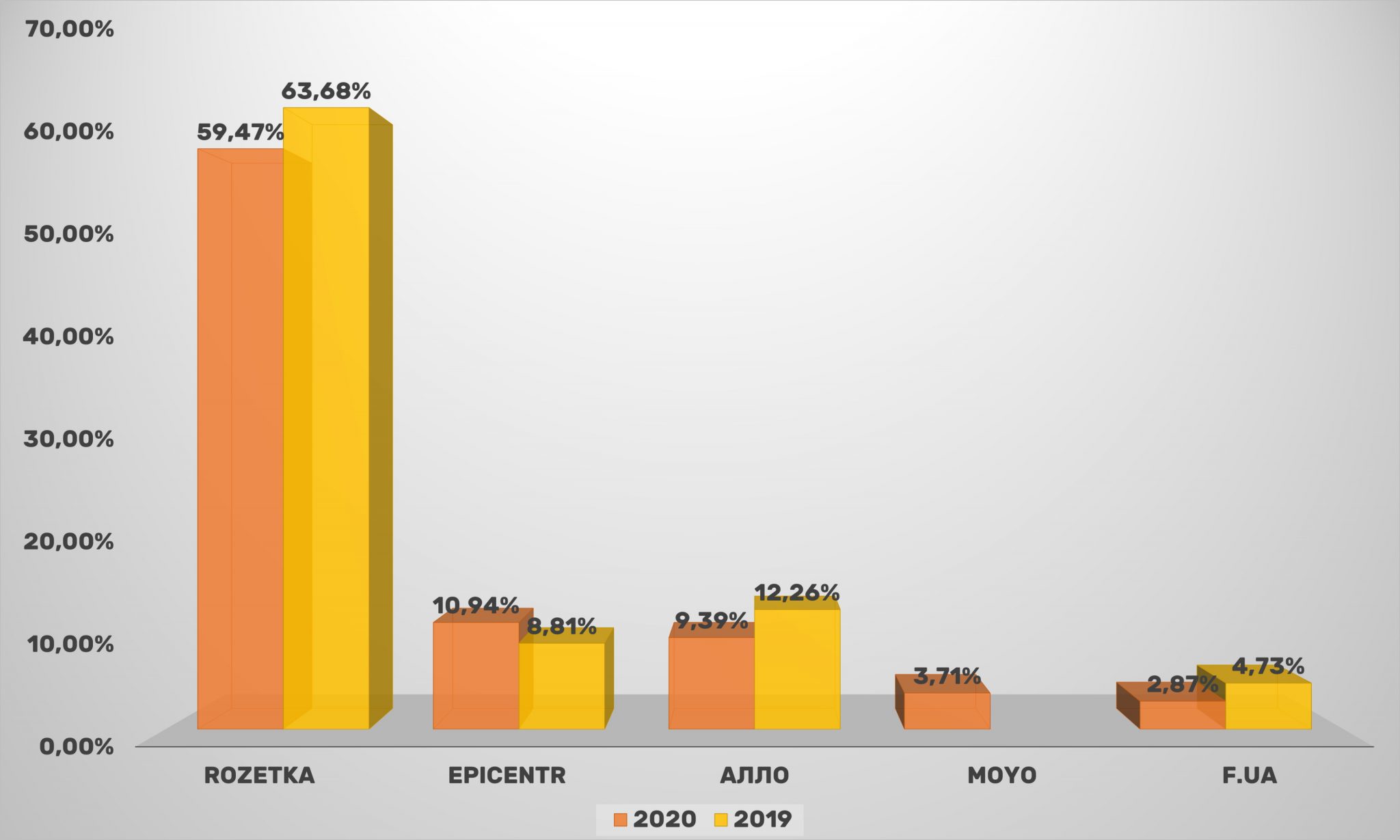

Среди универсальных магазинов уверенно лидирует Rozetka.ua, далеко опережая всех конкурентов.

Стоит уточнить, что охват аудитории на диаграмме ниже (как и в дальнейших случаях), указан в процентах от общей посещаемости сегмента, а не только среди названных ключевых игроков.

Итак, крупнейший украинский маркетплейс Rozetka, несмотря на снижение охвата, по-прежнему контролирует около 60% всех посетителей универсальных интернет-магазинов. За год охват маркетплейса сократился больше чем на четыре процентных пункта. Продолжил тренд потери посетителей сайт АЛЛО, которого сместил на третье место набирающий обороты Эпицентр.

Также стоит обратить внимание на уход из лидирующей пятерки Kasta.ua, которая впервые попала в топ-5 универсальных интернет-магазинов в прошлый раз. А на ее место вернулся MOYO. Скорее всего, именно потому, что спрос на покупку модных вещей в 2020-м несколько снизился. Как бы там ни было, но в 2020 году «проходной барьер» оказался ниже, так как доля остальных маркетплейсов продолжает медленно снижаться (за исключением Эпицентр).

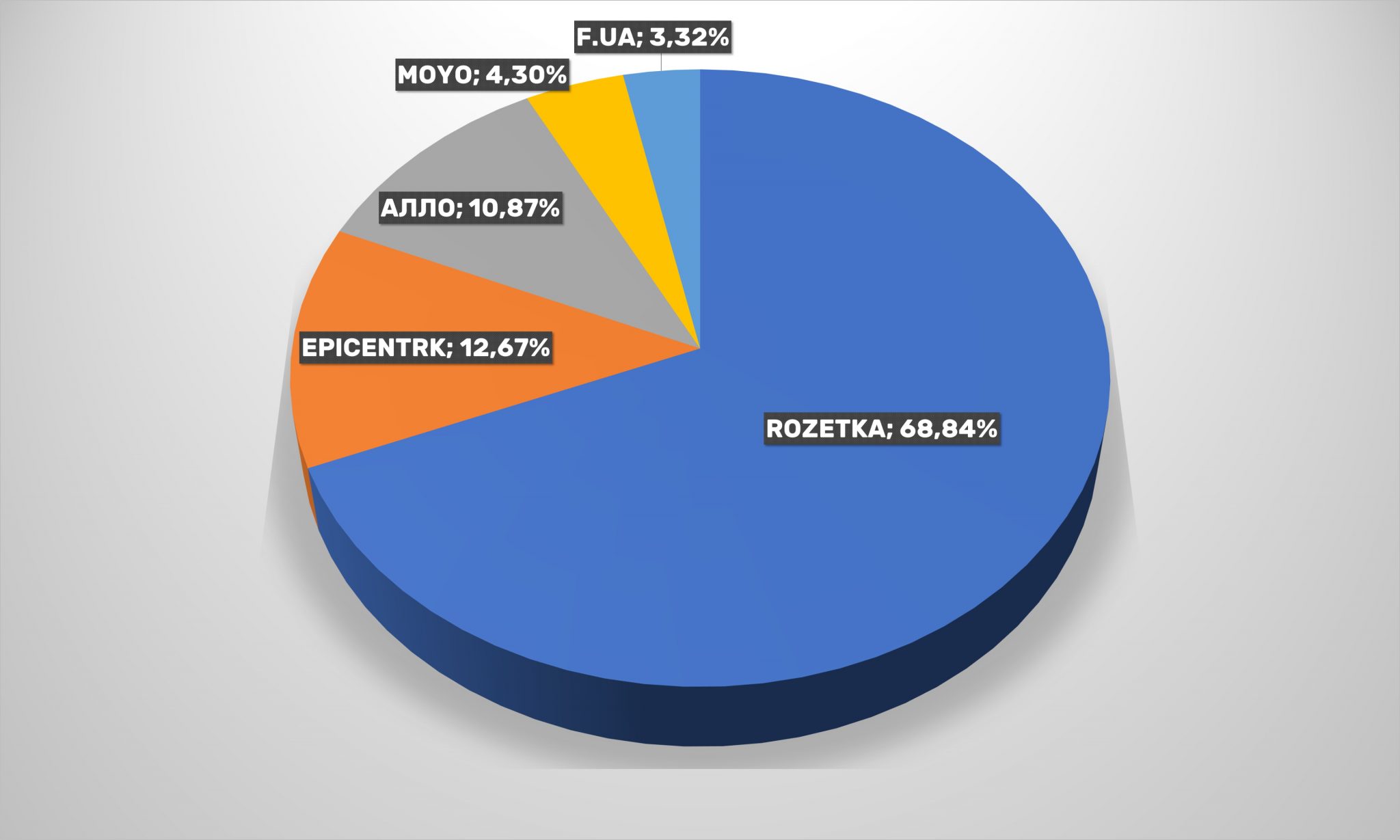

По охвату аудитории среди топ-5 позиции детища Владислава Чечеткина также незыблемы: свыше 68,84%. Но Эпицентр К также уверенно отгрызает долю рынка у других игроков.

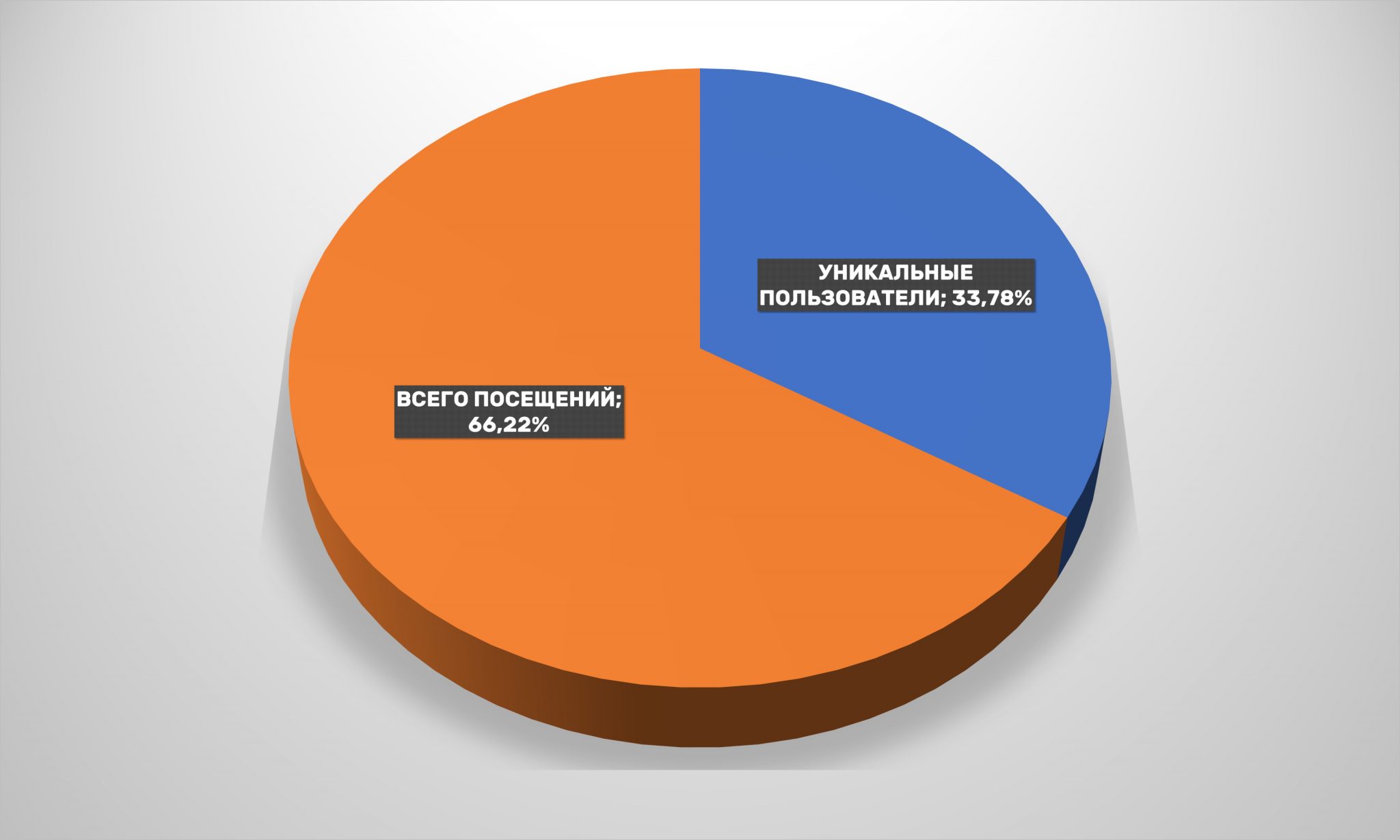

Лояльность аудитории также сохраняется на стабильно высоком уровне: более 66% пользователей в течение года заходило на ведущие маркетплейсы два и более раз. По сравнению с 2019-м этот показатель не только вырос, но и превзошел результаты 2018-го (64,29%).

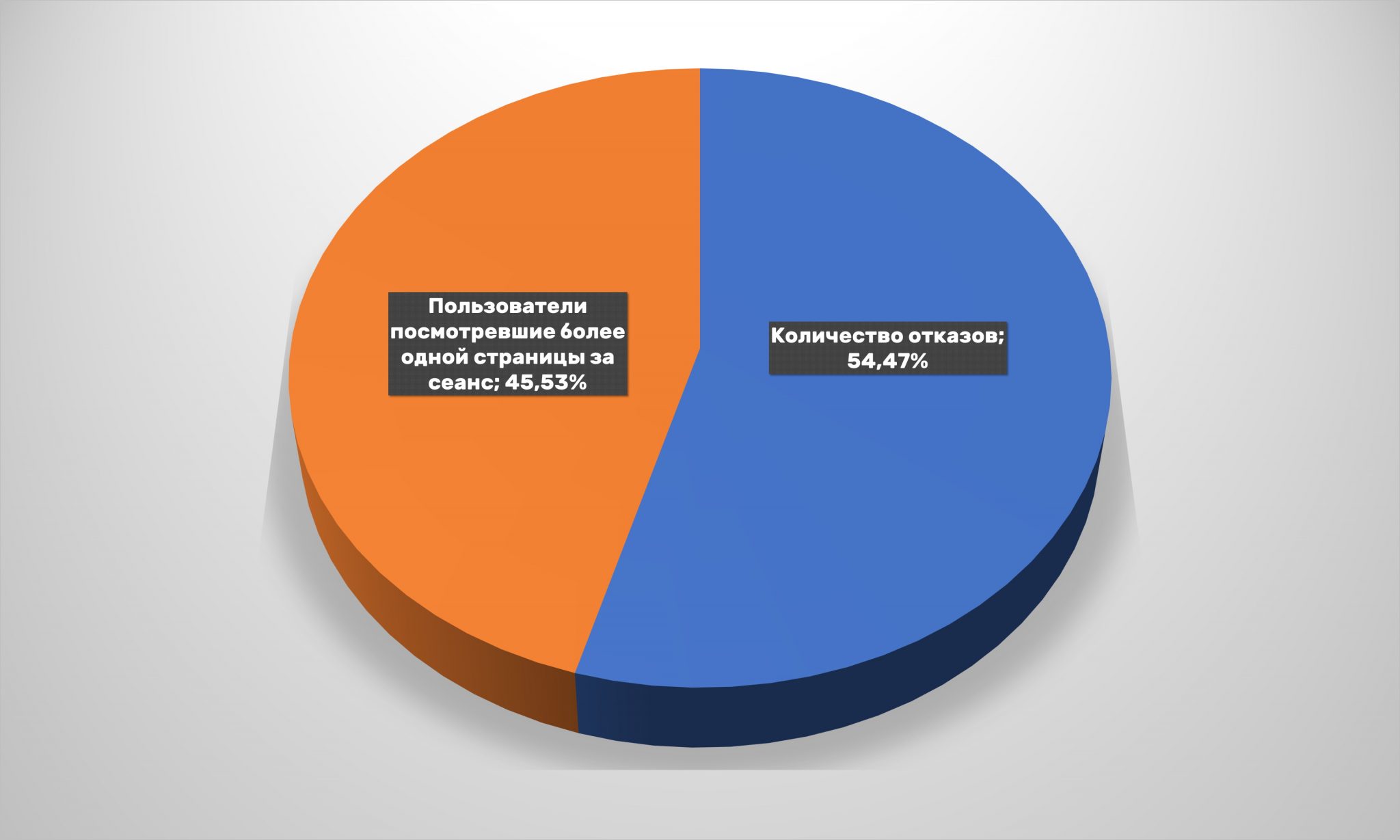

Впрочем, более половины клиентов покидает сайт, просмотрев только одну страницу, а значит – гарантированно без покупки, так как для оплаты товара необходимо сделать как минимум один переход. И количество отказов год от года по чуть-чуть растет.

Еще один важный фактор – каналы привлечения клиентов на сайты универсальных интернет-магазинов. Год к году значительно выросла роль органического поиска – с 41% трафика до почти 50%. В отличие от всеукраинского показателя e-commerce здесь сократилось количество переходов по продвигаемым словам: с 14,7 до 11,9%. Продолжает уменьшаться значение перекрестных ссылок и десктопных приложений.

Стоит отметить, что доля соцсетей как канала входа сократилась почти вдвое. При этом доля Facebook снова оказалась значительно меньше, чем у сервиса YouTube. И это после почти достигнутого паритета. Потому не исключено, что в будущем может повториться ситуация 2017-го, когда видеосервис обеспечивал 62% переходов на сайты универсальных интернет-магазинов из социальных сетей.

На сайты маркетплейсов пользователи примерно поровну заходят с мобильных устройств и со стационарных компьютеров или ноутбуков. Но впервые пользователей мобильных устройств стало больше.

Эти изменения могут объясняться тем, что среди онлайн-покупателей универсальных интернет-магазинов стало значительно меньше пользователей старшего возраста. Тех, кому больше 55 лет – чуть более 6%, а раньше это был практически каждый четвертый. Зато сразу на 7% выросло число пользователей в возрасте 45-54 года.

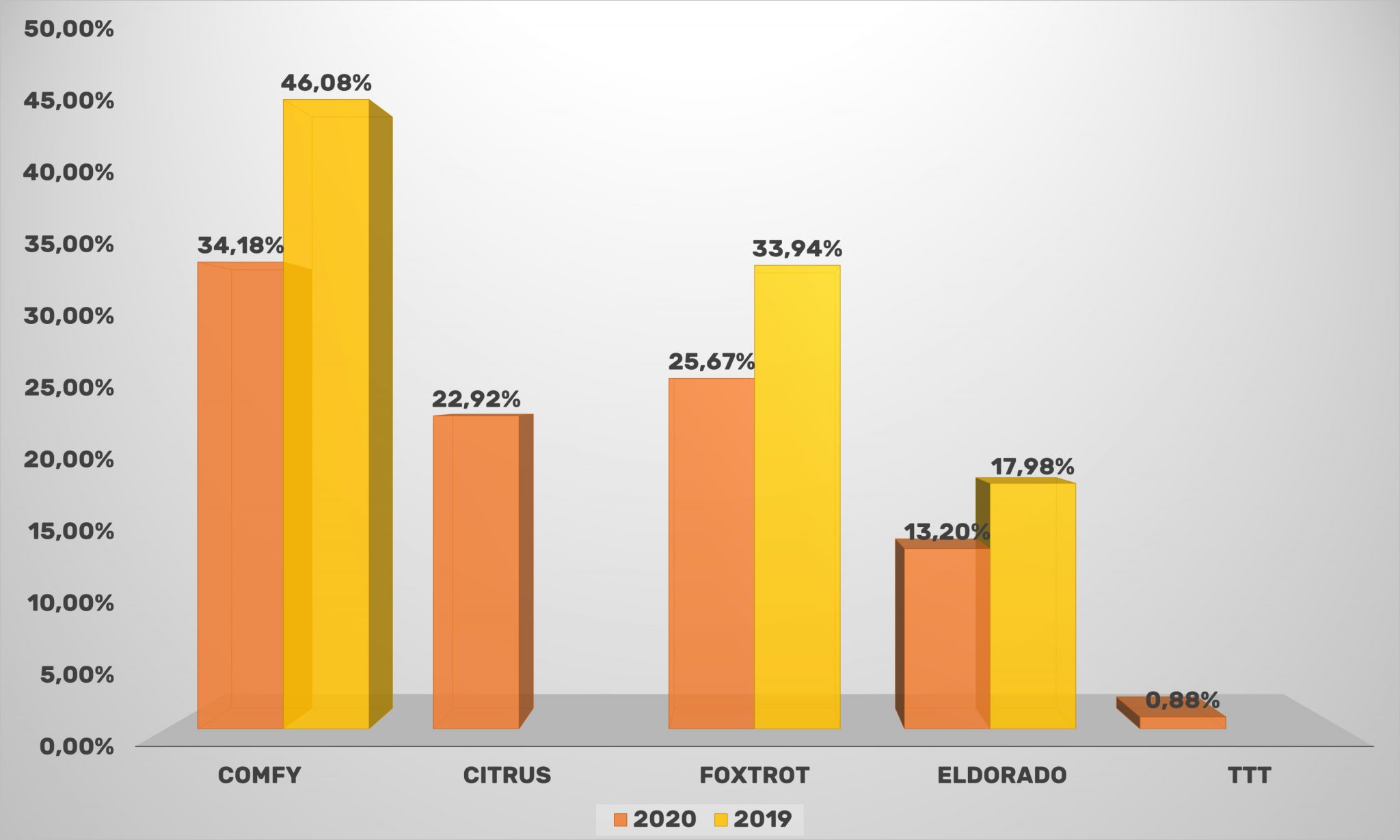

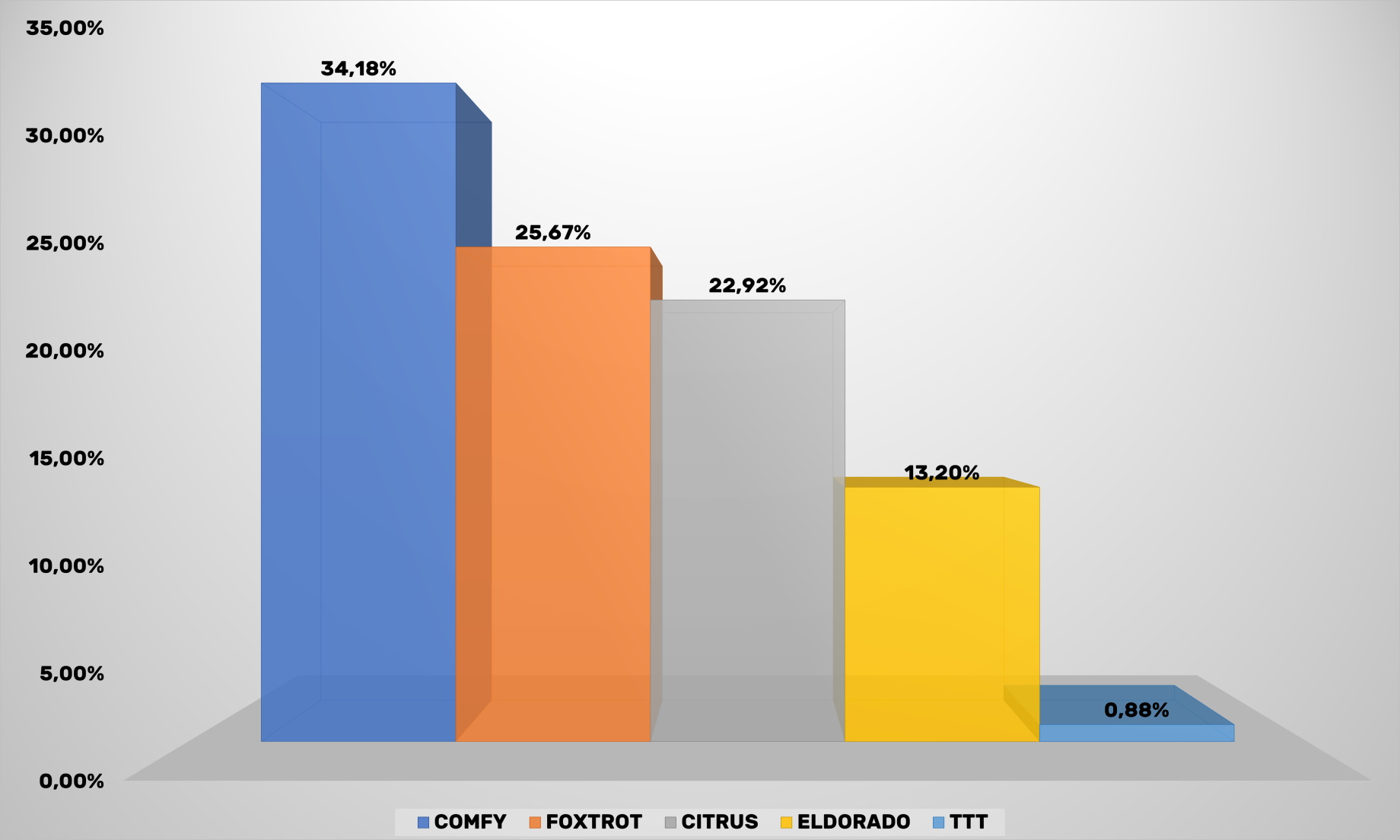

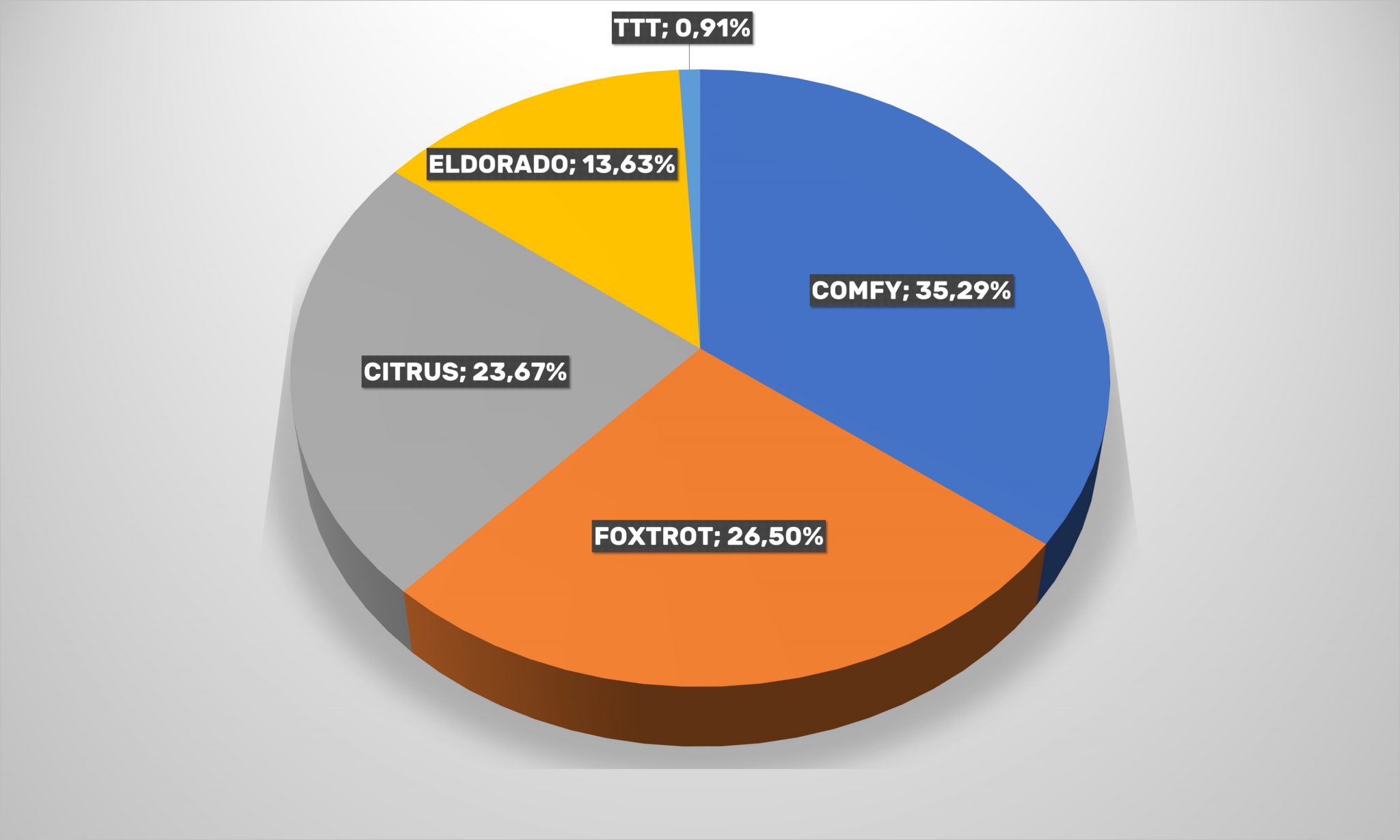

В этом сегменте украинского e-commerce, кроме трех основных игроков рынка отмечены также Citrus и ТТТ. После отвоевания утраченных позиций в 2019-м «большая тройка» снова сбавила обороты, что во многом объясняется последствиями карантинных ограничений и общего снижения платежеспособного спроса.

Причем, если судить по расстановке сил в топ-5, то доля рынка, приходящаяся на каждого игрока почти не отличается от общего расклада сил.

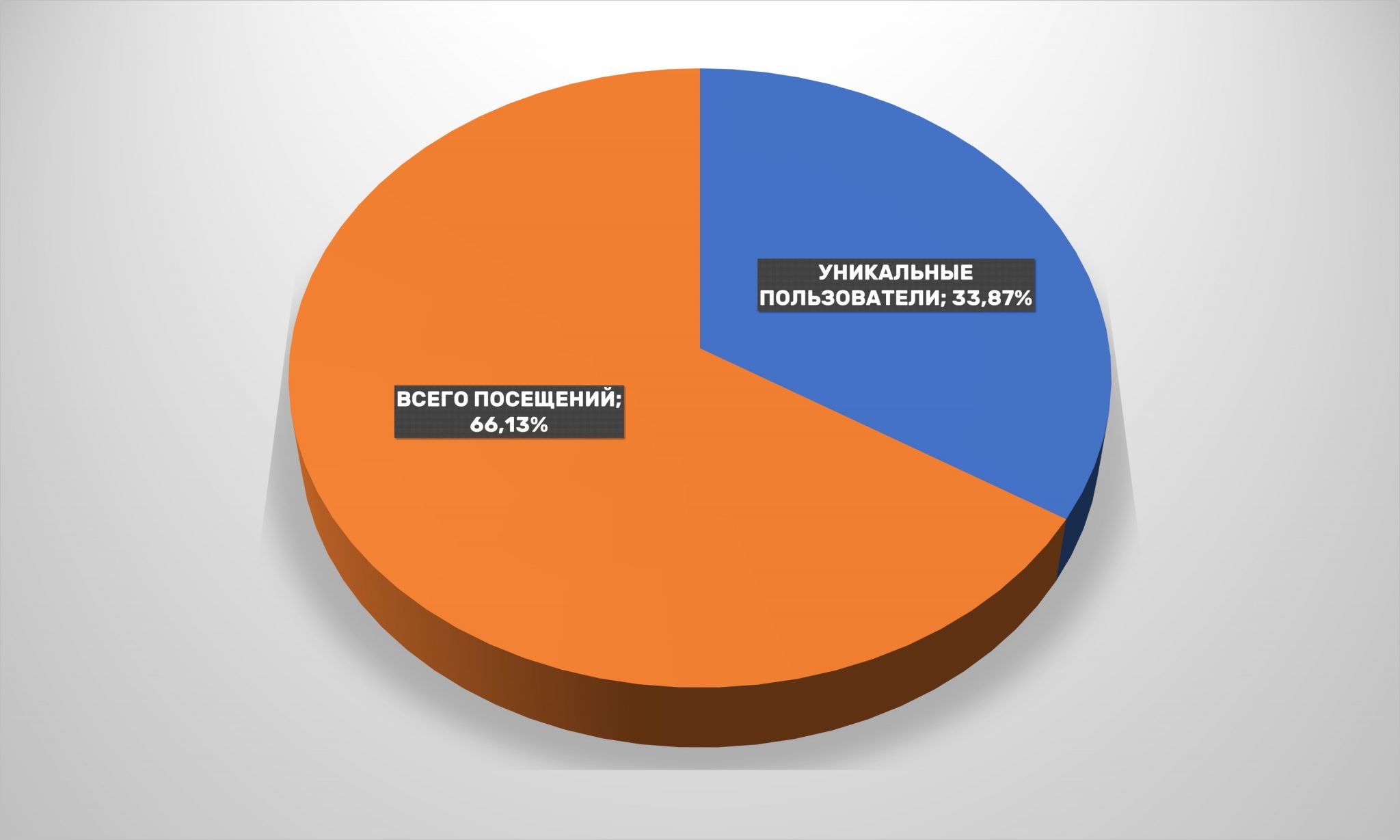

Если в 2019 году пользователи, которые заходили один раз в год на сайт магазина, и те, которые два и больше раз посещали портал делились примерно 50/50. То теперь виден явный сдвиг в сторону тех, кто снова и снова посещает сайты ритейлеров техники.

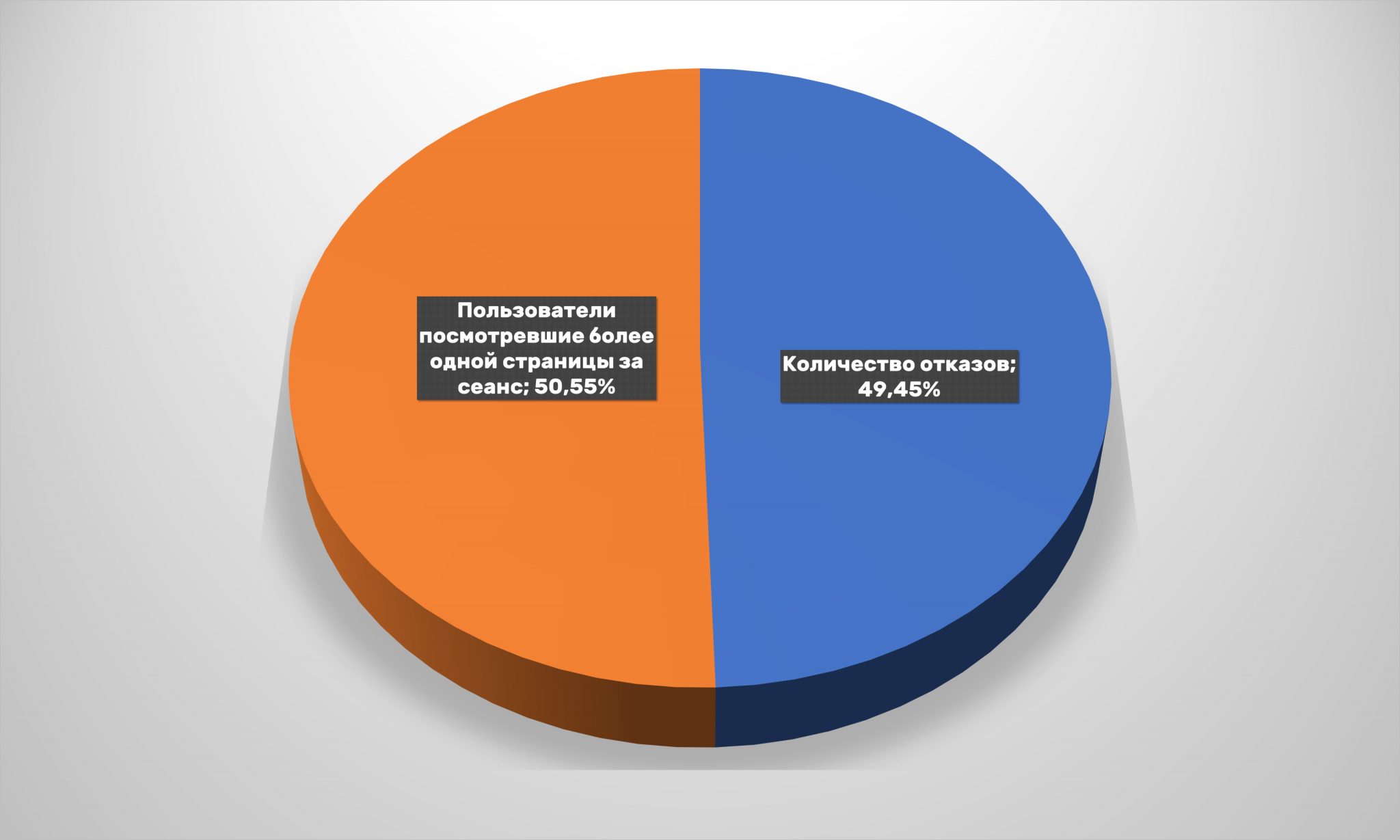

При этом продолжает расти количество отказов – их уже почти 50%. Это значит, что только пять из десяти посетителей сайта не уходят, хотя бы не зайдя на еще одну страницу.

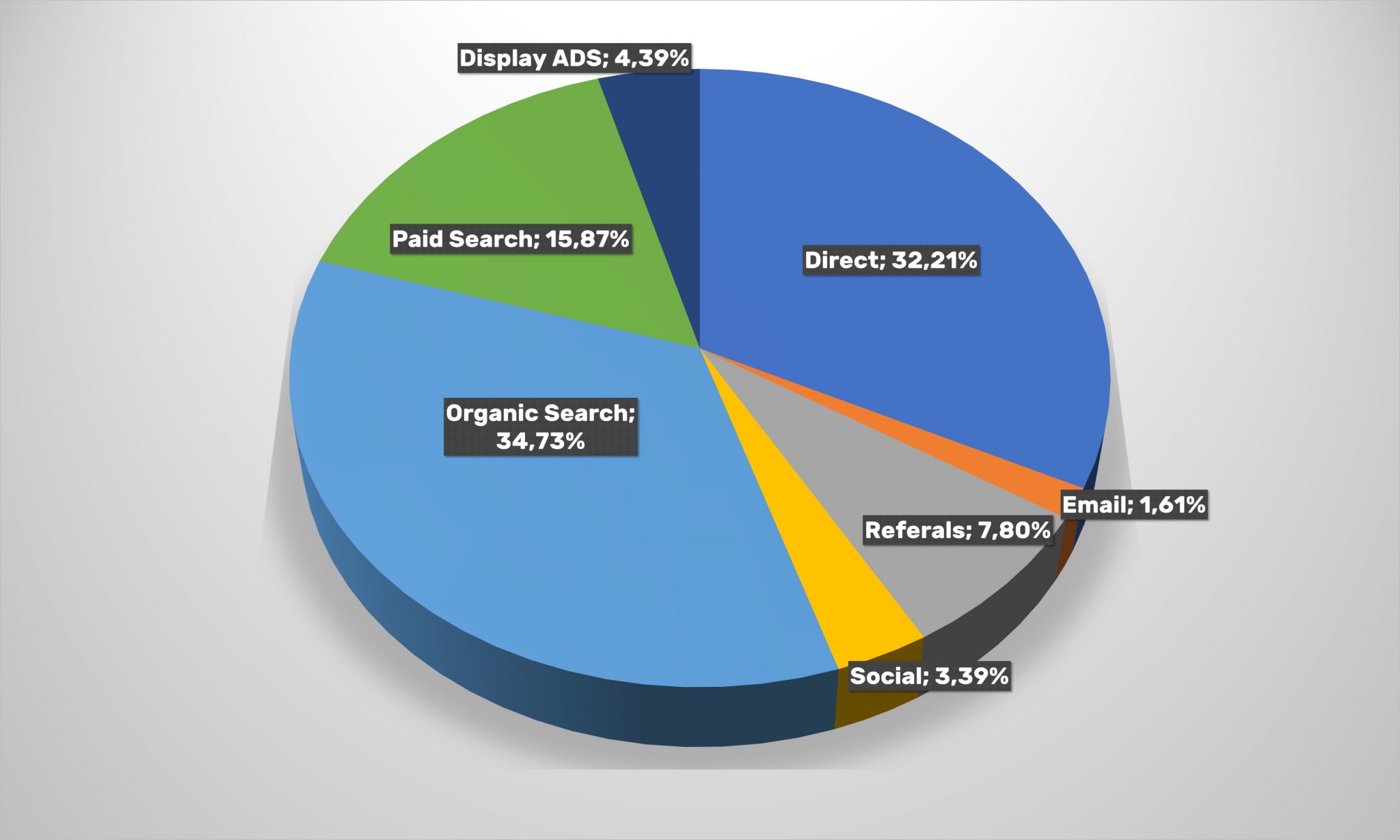

В целом по категории ситуация с каналами трафика отличается от среднеукраинских показателей. Так же присутствует довольно значимая доля платного рекламного поиска, а также наблюдается рост числа прямых переходов и падение органического трафика.

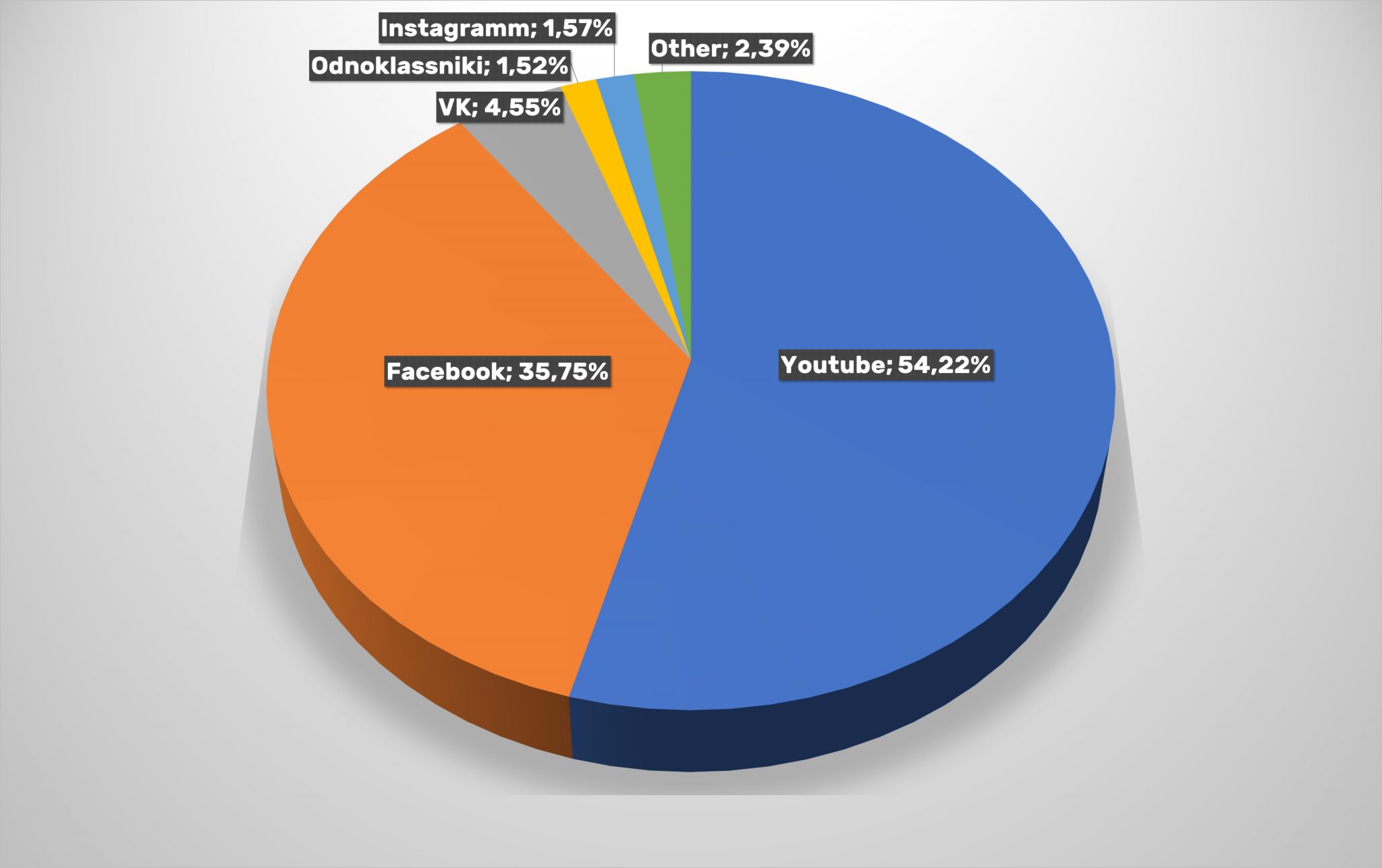

Соцсети, как и в среднеукраинском показателе, обеспечивают продавцам бытовой техники и электроники всего 3,39% от общего трафика. Казалось бы – можно данным направлением пренебречь, но все компании, работающие в этом сегменте, много внимания уделяют SMM-стратегиям. И снова на первом месте оказался YouTube, а на втором детище Марка Цукерберга. Остальными можно пренебречь.

За год компании этой категории сократили мобильный трафик на 4%, но сумели сохранить преимущество мобильного трафика над «настольным», достигнутое в 2019-м.

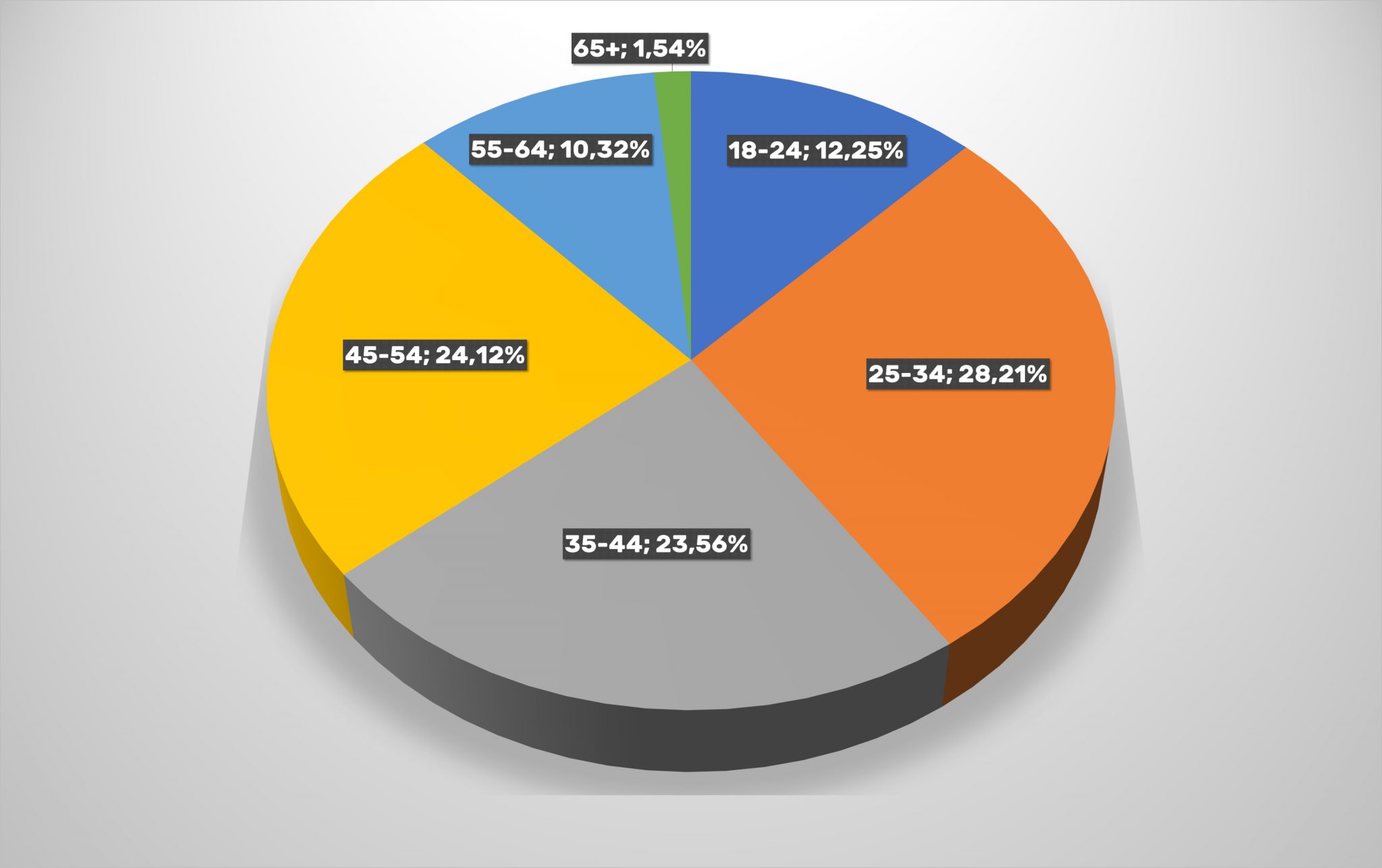

Среди онлайн-покупателей бытовой техники и электроники преобладают, что не удивительно, самые платежеспособные категории граждан: в возрасте от 25 до 55 лет. Остальные составляют примерно четвертую часть клиентов. Однако стоит отметить удвоение доли покупателей старше 55-ти.

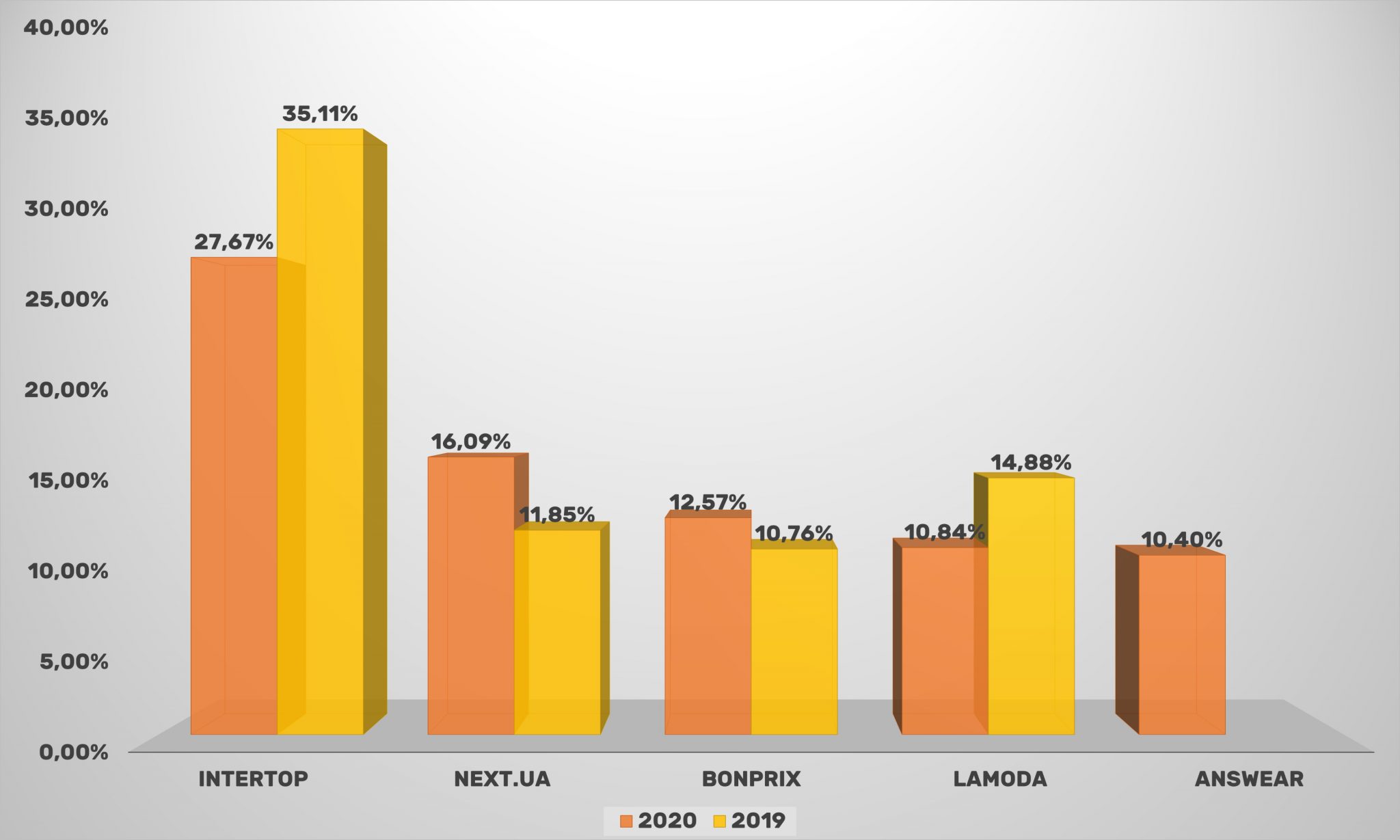

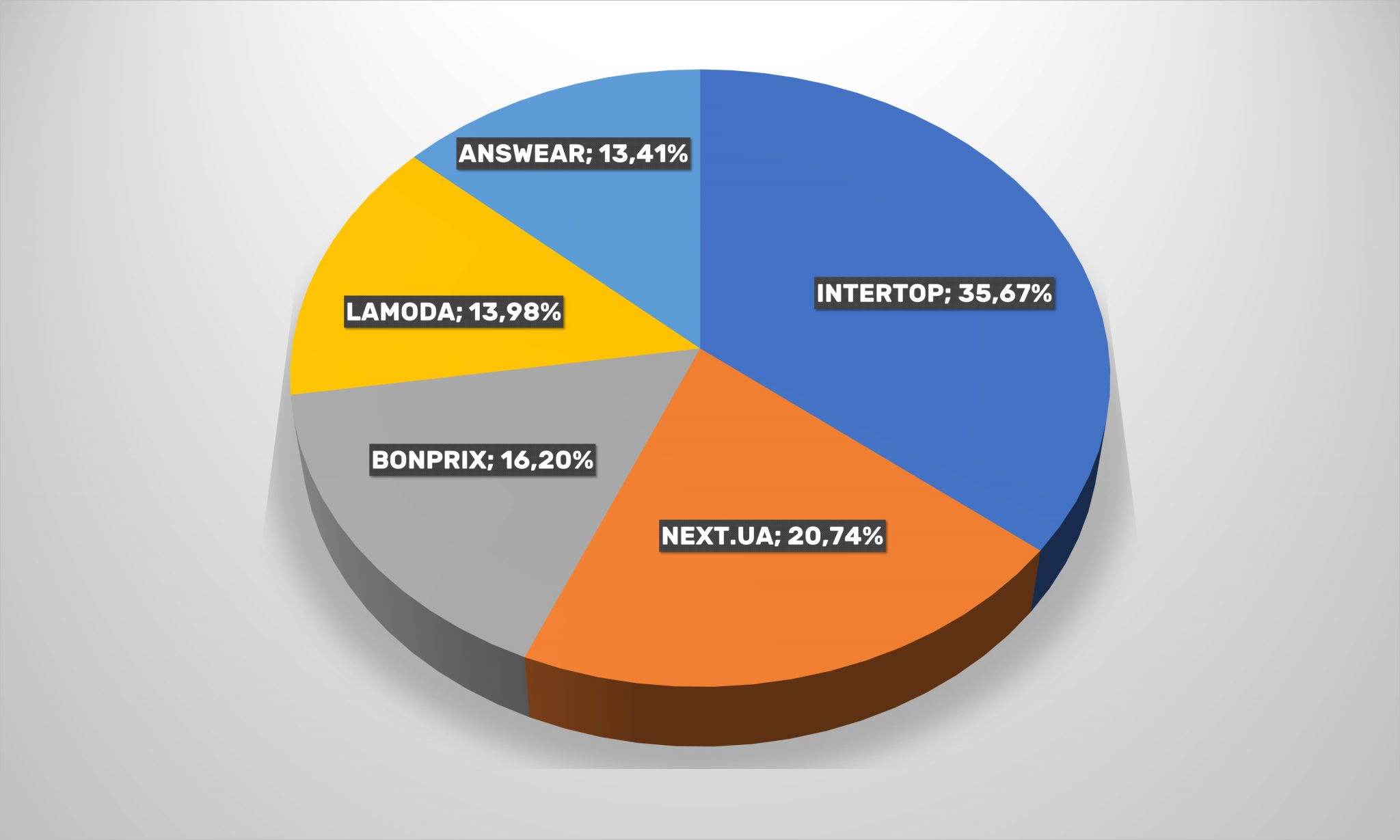

Поскольку раньше Kasta.ua официально объявила о работе в формате маркетплейса и перешла в категорию универсальных магазинов, в топ-5 fashion-операторов Украины в интернете появился новый игрок – Next.ua. В 2020 году состав участников пополнился интернет-магазином Answear. Из топ-5 выпал LeBoutique.

Из лидеров этого направления только Intertop продает в основном свою продукцию. У остальных представлены как собственные закупки, так и предложения сторонних продавцов. Но поскольку значительный процент товара составляют их собственные запасы, исключать их из рейтинга интернет-магазинов и относить только к маркетплейсам было бы не верно.

В целом, из прежних топ-5 компаний индустрии моды, представленные в украинском сегменте интернета, нарастили охваты только Next.ua и Bonprix.

Intertop, занявший после «перехода» Kasta.ua в другую категорию лидирующие позиции, не смог продолжить рост охвата аудитории в прошлом году. Однако постоянный фокус группы MTI на развитии направления электронной коммерции, позволил Intertop и принадлежащим компании брендам, удержать свой отрыв от конкурентов.

В частности, компания Владимира Цоя сократила охват с 41 до 36%% посетителей украинских онлайн-магазинов, предлагающих одежду, обувь, и аксессуары. Его ближайший конкурент по охвату Next.ua.

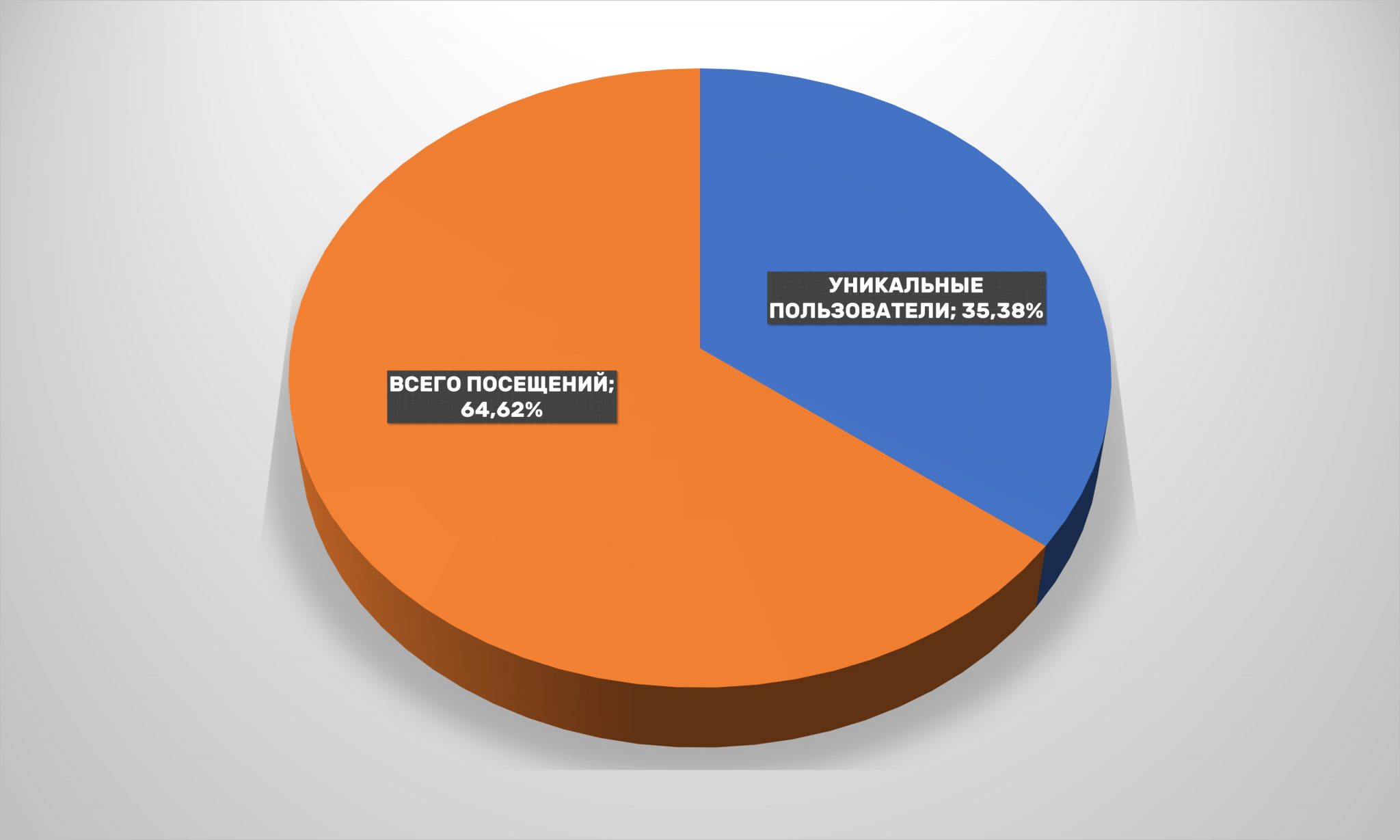

При этом, лояльность посетителей к выбранным брендам растет. Почти 65% из них посещают сайты ритейлеров чаще одного раза в год. По сравнению с прошлым годом показатель вырос на 5%, пусть немного, но тенденция не может не радовать.

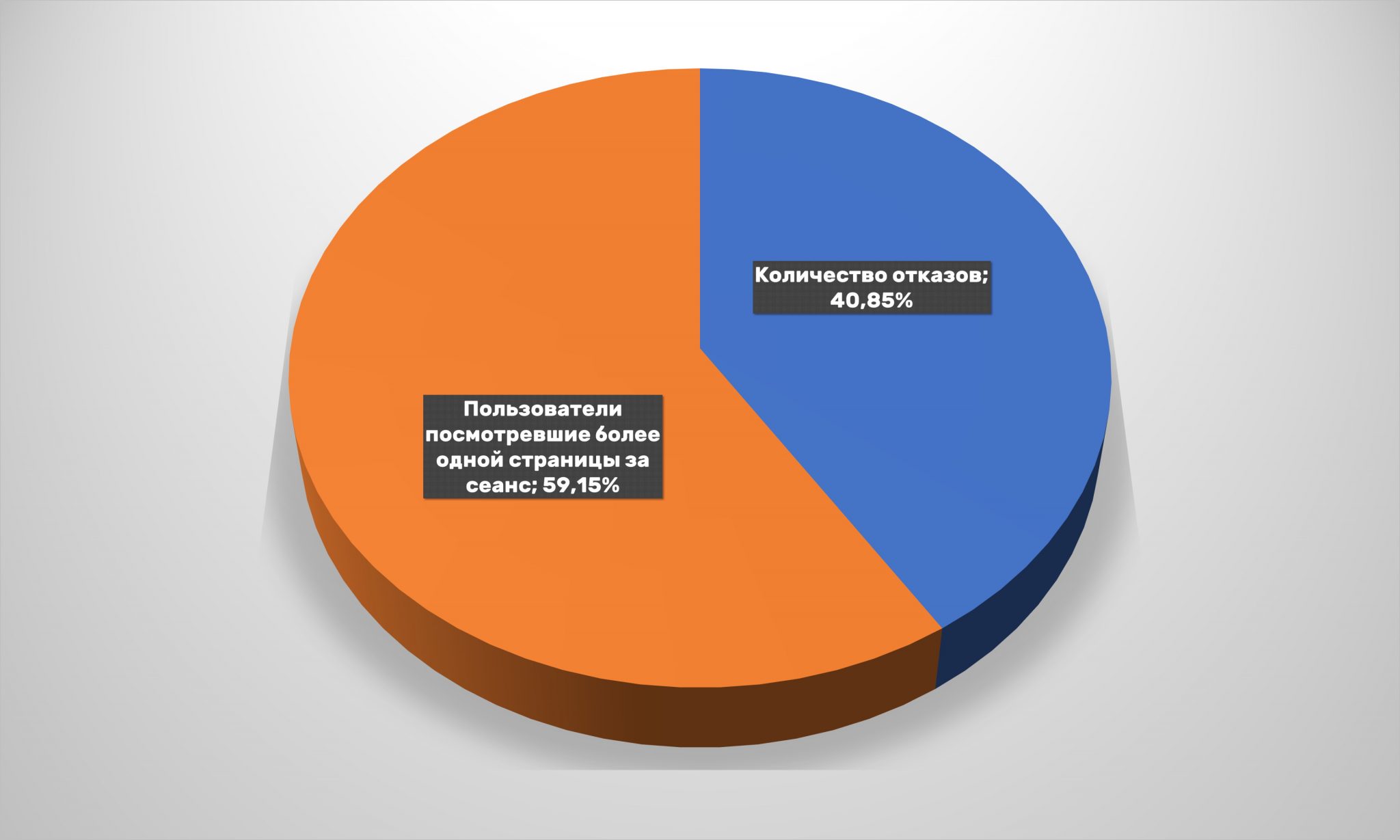

Количество отказов хоть и выросло на 5%, но все еще находится в приемлемых пределах. Высокая лояльность, хорошая глубина просмотра, небольшая доля пользователей, сразу покидающих сайт дают хорошую возможность для высокой конверсии у онлайн-ритейлеров одежды и обуви.

Правда, чтобы добиться таких показателей, fashion-операторам, работающим во Всемирной паутине, приходится прилагать немало усилий. Доля заходов с поисковых систем заметно ниже, чем в целом по рынку, а вот прямых переходов, платной рекламы, приложений – напротив, выше. То есть для привлечения пользователей маркетологам модных компаний приходится проявлять креатив.

В то же время заметно упали переходы по реферальным ссылкам и несколько снизилась эффективность e-mail-рассылок.

В отличие от тенденций в других сегментах, здесь Facebook за год укрепил свой статус основного канала трафика из соцсетей, увеличив свою долю на 7%, значительно опережая YouTube. В 2017-м ситуация была аналогична, а вот в прошлом году обилие видеоконтента сыграло свою роль, и сервис от Google смог вырваться на первое место. Впрочем, ненадолго.

Удивительно, но формально запрещенные в стране VKontakte и Одноклассники суммарно все еще обеспечивают fashion-магазинам больше 16% переходов из социальных сетей. Хотя отрадно видеть увеличение доли других источников трафика.

Заходов на сайты интернет-магазинов одежды с мобильных устройств становится все больше. И эта тенденция сохраняется уже не первый год. Теперь уже мобильный трафик составляет две трети.

Обращает на себя внимание также высокий процент покупателей от 45 до 64 лет – их уже больше половины от всех посетителей интернет-магазинов моды. Молодежь в возрасте до 35, похоже, предпочитает другие каналы покупки – ритейлерам на заметку.

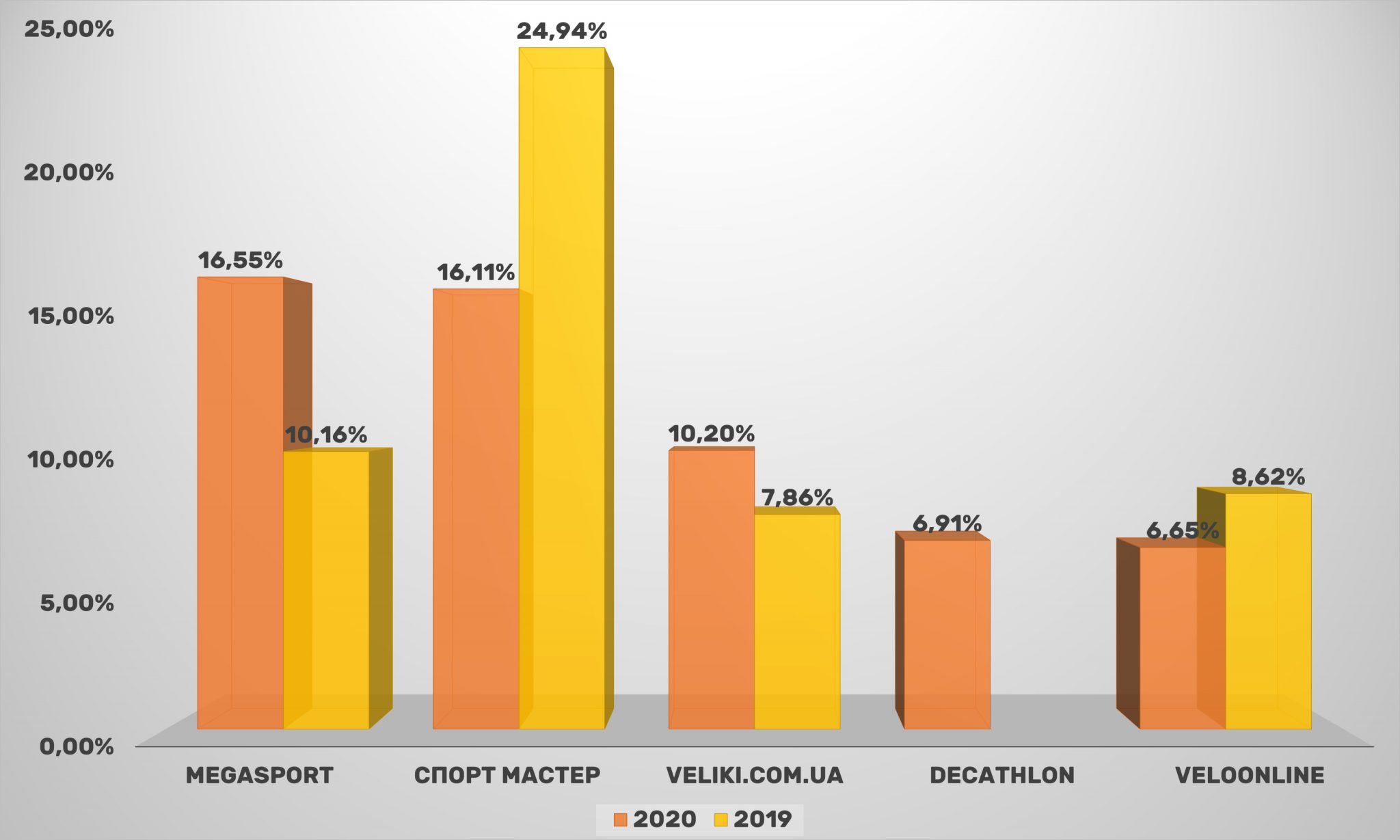

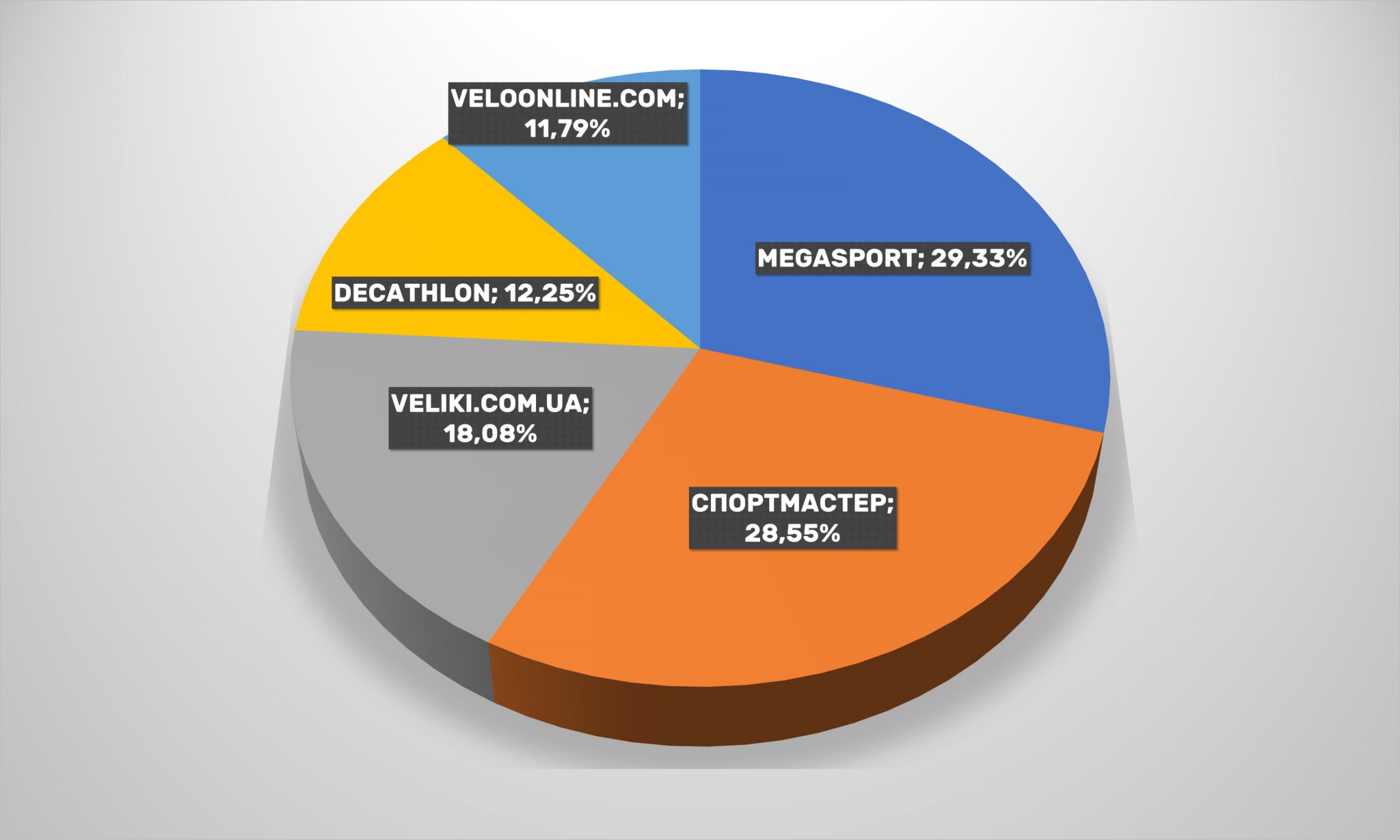

В данной категории из прежних корифеев рынка остался только Sportmaster, а Drive Sport выпал из топ-5 магазинов. Новичок прошлого рейтинга Megasport вырвался в лидеры, незначительно опередив по охвату Sportmaster. На третьем месте оказался Veliki.com.ua, который уверенно догоняет лидеров.

Также отметим появление в первой пятерке нового игрока Decathlon, который ворвался в лидирующую группу. Таким образом, продолжается активный процесс обновления категории, что свидетельствует об активной конкуренции на рынке.

При этом новички сразу «откусили» солидную долю от старожилов рынка, если брать разделение охвата аудитории среди пяти лидеров. Очевидно, что последнему корифею Sportmaster придется приложить немало усилий, чтобы сохранить свои позиции и не уступать дебютантам.

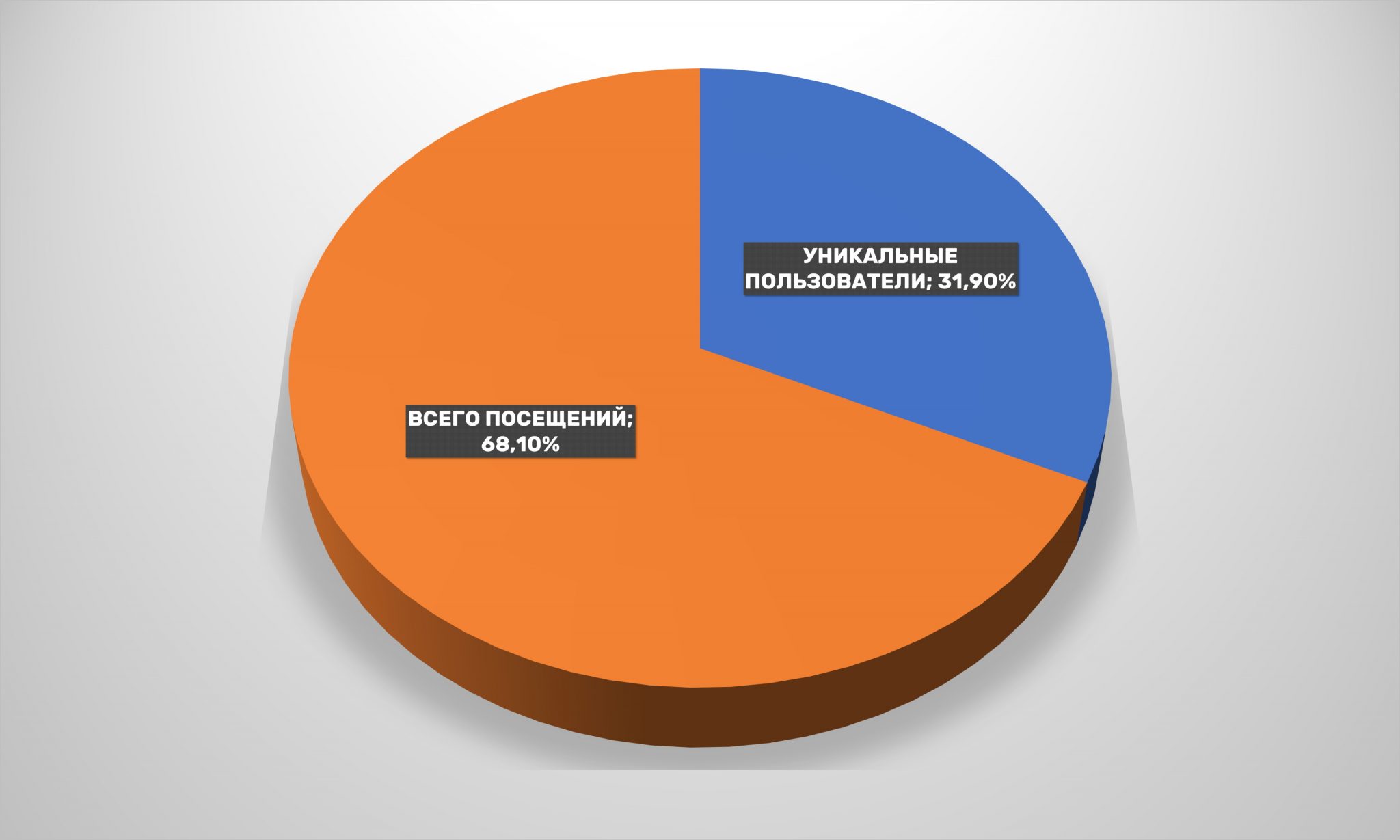

Ситуация с уникальными/повторяющимися заходами ничем не отличается от средней по Украине: две трети лояльной аудитории, но и новичков хватает.

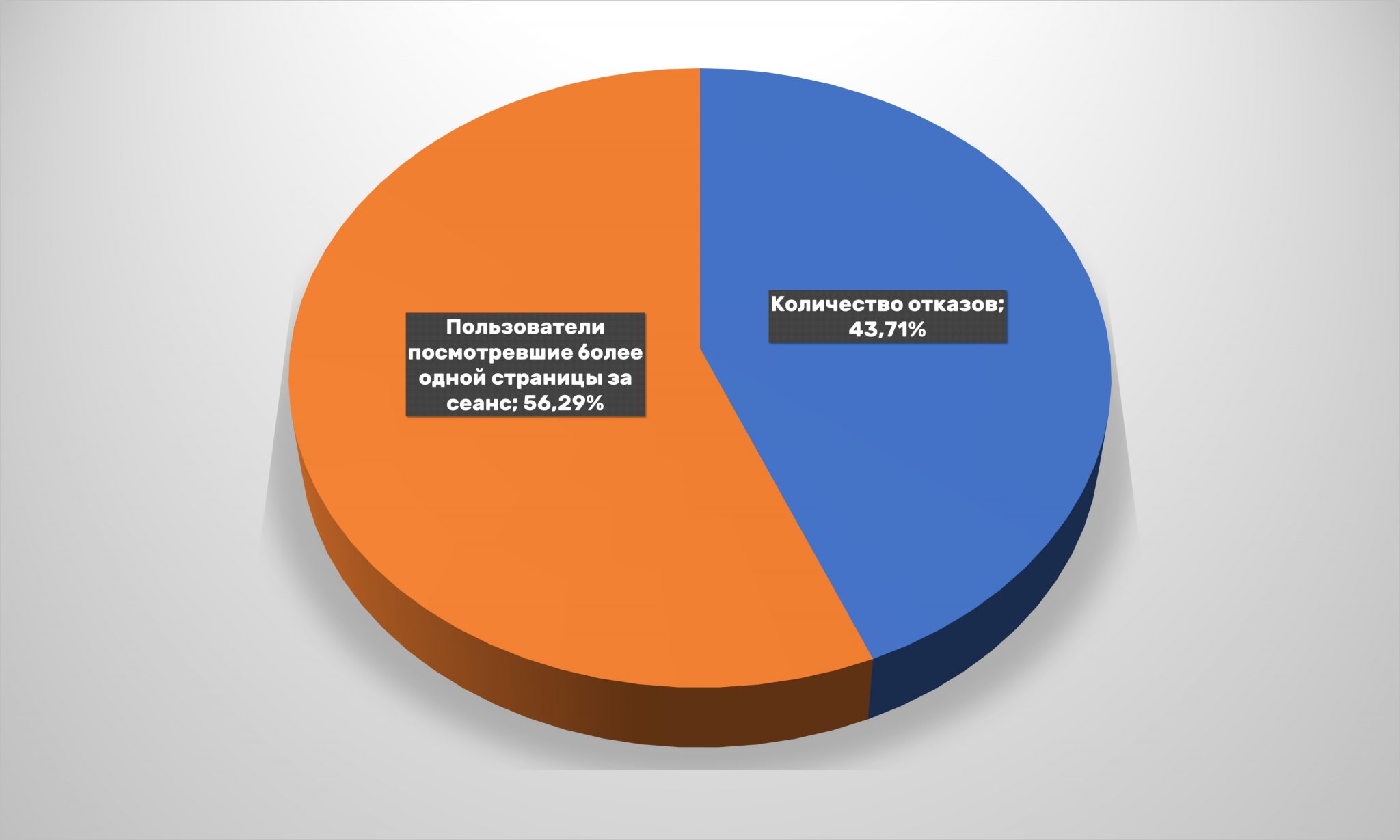

Что касается отказов, их стало меньше. В результате значительно больше половины пользователей продолжают свой путь по интернет-магазину, а значит — с некоторой долей вероятности совершают покупку.

По каналам входа: стало больше входов из поисковых сетей по органическому бесплатному поиску, в то же время растет и доля прямых заходов. Достаточно много переходов с проплаченной рекламной выдачи, но зато заметно упали переходы по другим источникам.

В частности, доля переходов из соцсетей упала наполовину: с 8 до 4%. Так же как и в большинстве других категорий украинской онлайн-коммерции, среди спорттоваров основным генератором трафика из соцсетей остается YouTube – теперь это почти половина всех заходов на сайты. В то же время и Facebook увеличил свою долю, но все равно отстает от «коллеги» почти на 10%.

Большинство пользователей по-прежнему посещает онлайн-магазины данной категории с мобильных устройств. Однако за год доля «мобильных» клиентов снова откатилась от впечатляющих 75 до «обычных» 55%.

Вероятно, это связано с ростом аудитории старшего возраста. Так, количество пользователей старше 45 лет выросло сразу на 8%, до трети всех покупателей. На ту же величину сократилось количество молодых покупателей возрастом до 35 лет. Выходит, что пожилые люди больше заботились о своей физической форме, чем молодежь. И это также, возможно, влияние пандемии.

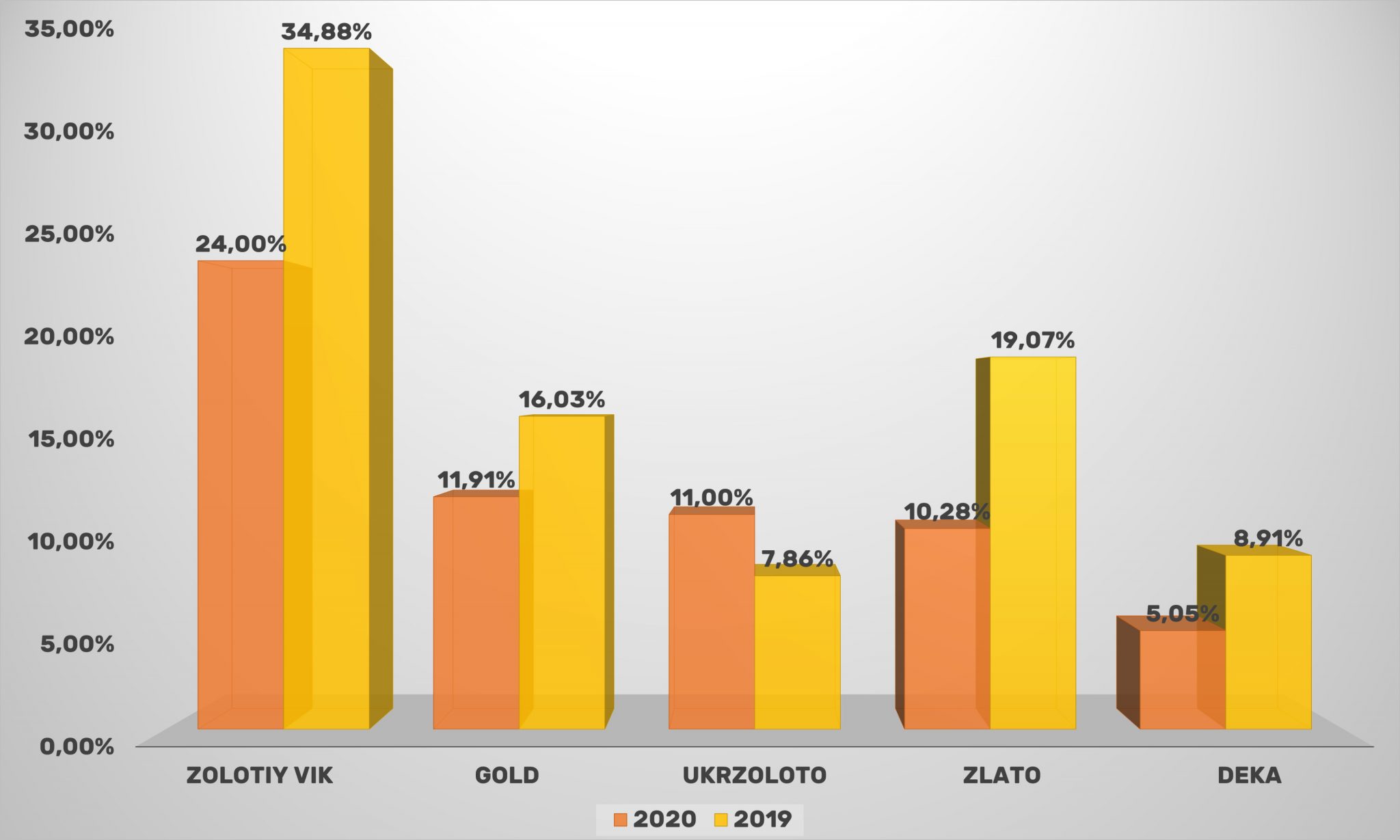

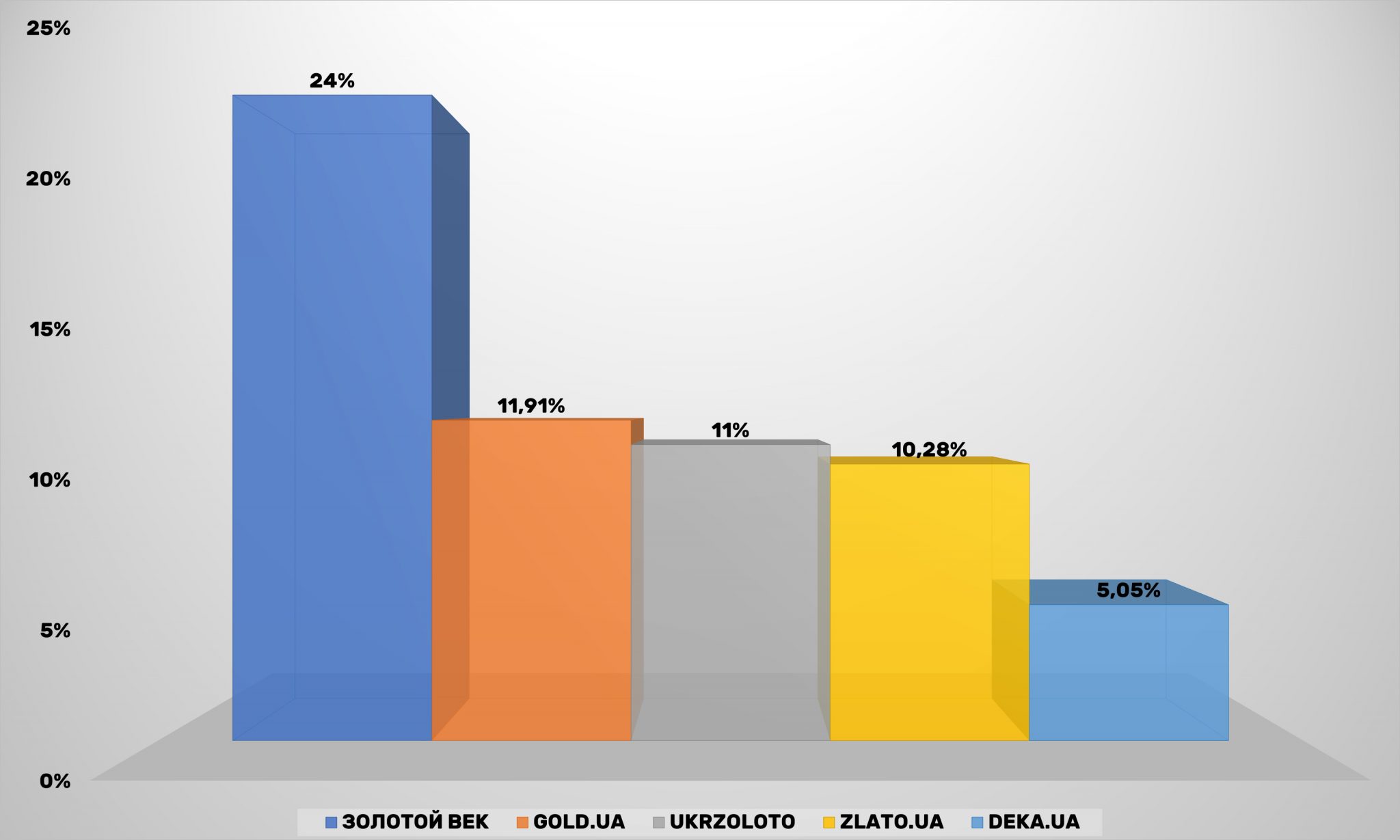

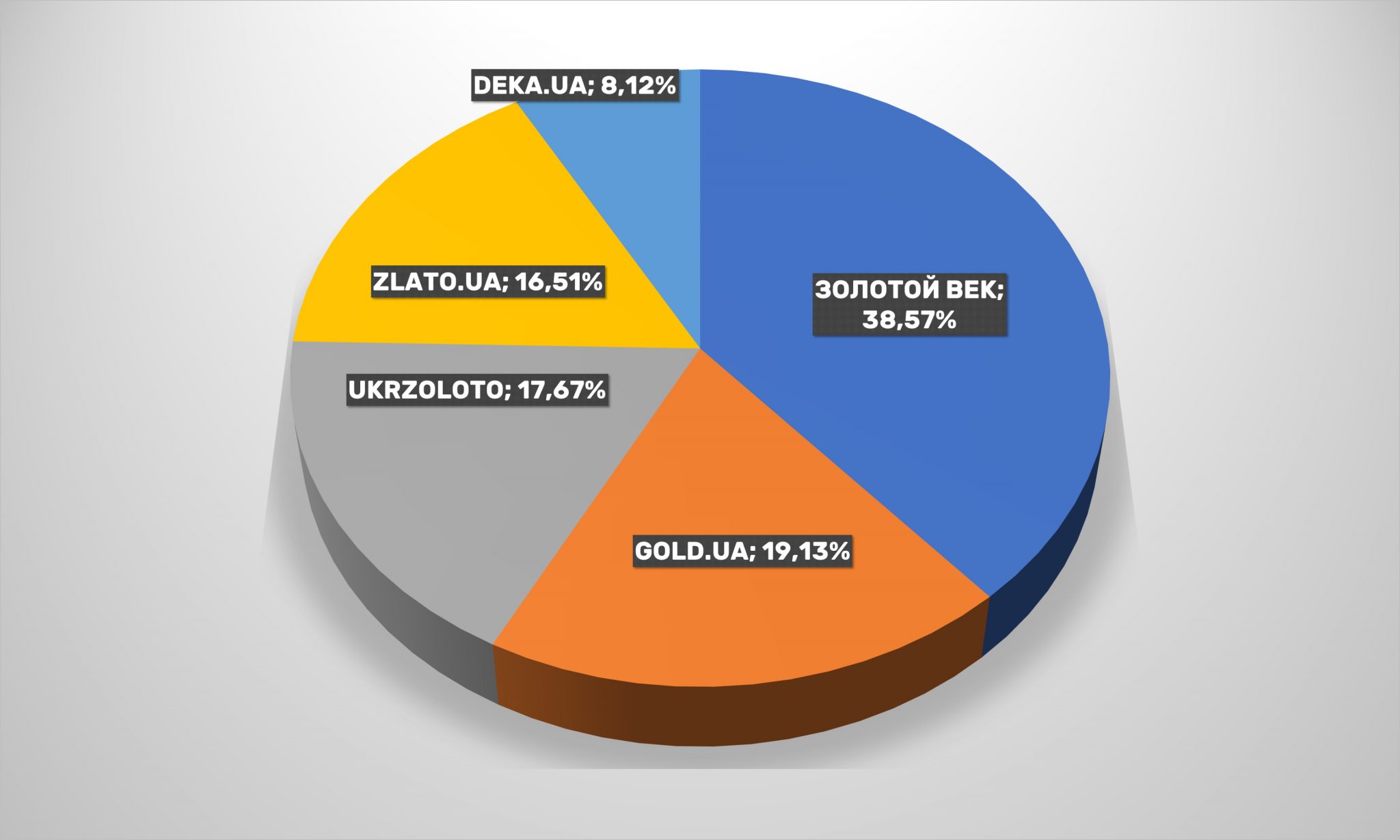

В данном подсегменте отечественной электронной коммерции так же перестановки: вместо Oniks.ua в первой пятерке появился новый игрок Укрзолото, сразу занявший третье место по охвату. Прошлый год был не лучшим для покупки украшений, поэтому лидер рынка Золотий Вік существенно сократил показатели, что уменьшило его отрыв от ближайших конкурентов. Хорошие показатели продемонстрировал только новичок Укрзолото, а все остальные фиксировали потери аудитории.

Теперь «большая тройка» ювелирных онлайн-ритейлеров Украины выглядит так: Золотий Вік, Gold.ua и Укрзолото. Суммарно они охватывают больше 75% аудитории среди первых пяти интернет-магазинов украшений и аксессуаров.

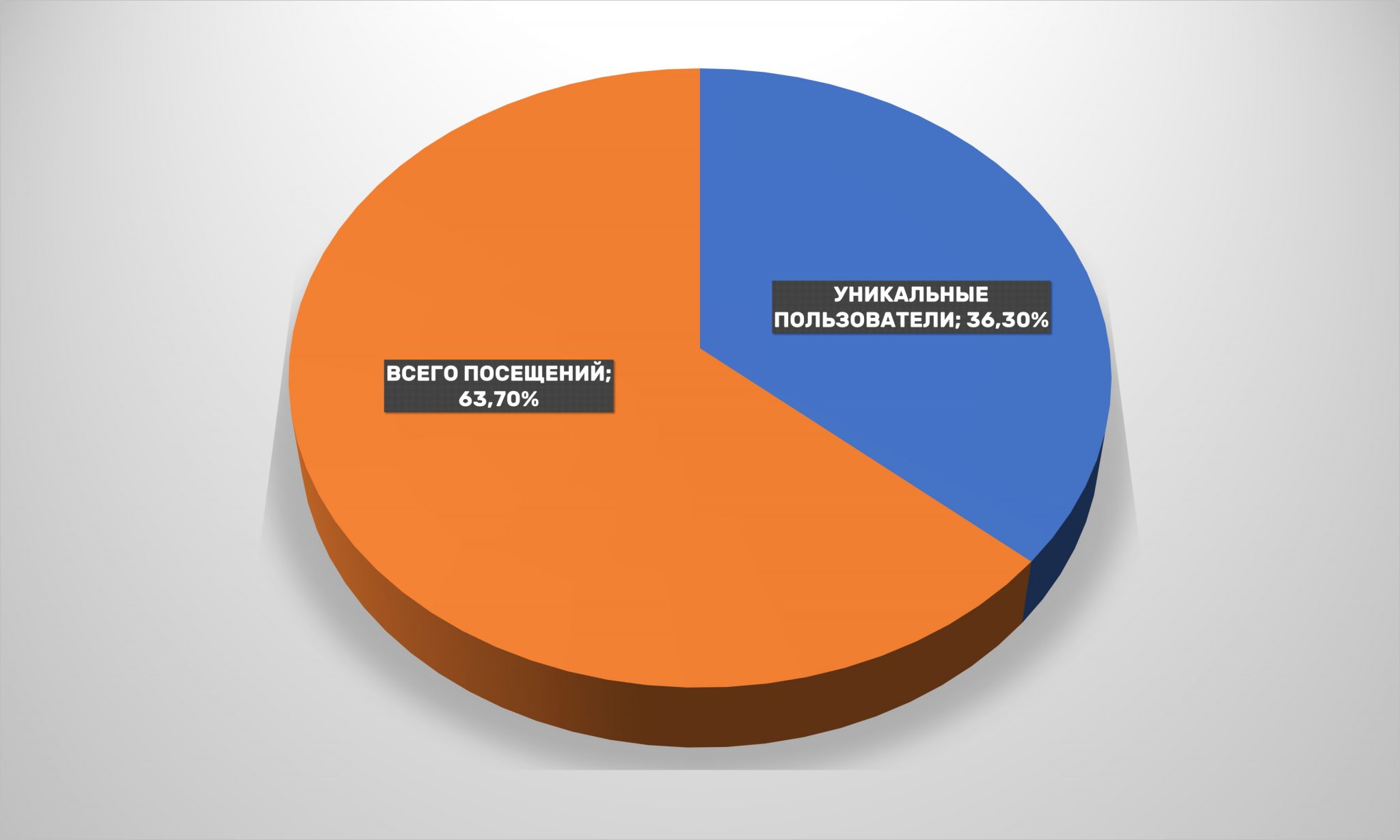

Причем больше двух третей пользователей посещают сайты компаний более одного раза в год. За 12 месяцев лояльная аудитория практически не изменилась.

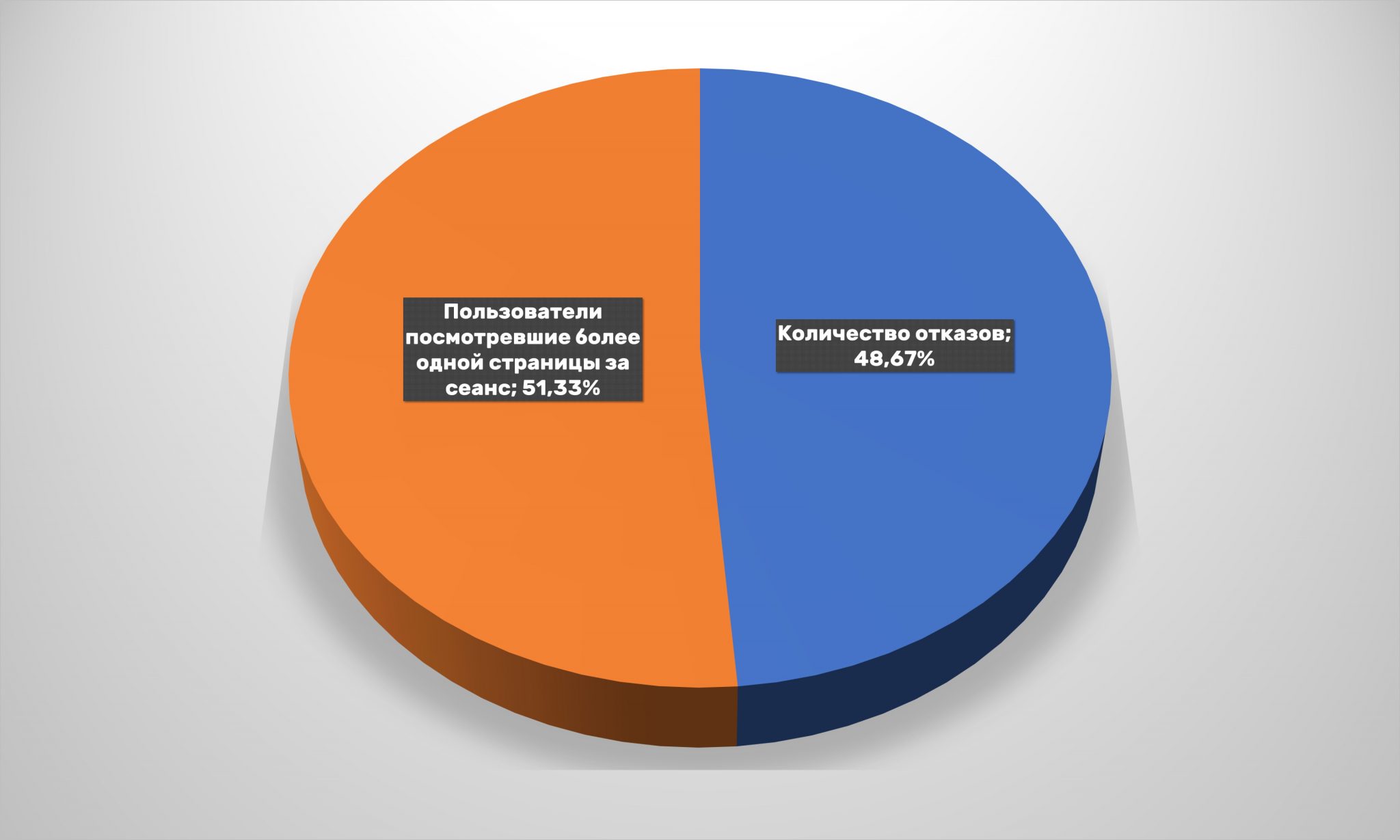

В то же время ритейлерам удалось остановить рост количества отказов, стабилизировав этот показатель на отметке в 49% потенциальных покупателей. А ведь еще в 2017-м со страницы входа порталы ювелирных ритейлеров покидало лишь 31,29% пользователей. Похоже, что украинцы часто просто заходили полюбоваться на творения ювелиров.

Среди каналов входа явно выделяются переходы из поисковых систем и от рекламной выдачи в них. Прямых заходов не так уж много. Скорее всего, пользователи ищут товар именно в google и подобных системах, а не заходят сразу на сайты ритейлеров. SEO и поисковая оптимизация для игроков ювелирного рынка должна быть на первом месте. В этом смысле за год ничего не поменялось.

Хотя соцсети обеспечивают менее 3% общего трафика интернет-магазинов украшений и аксессуаров, забывать о них не стоит. Для ювелирных мастеров важен, прежде всего Facebook, а вот YouTube по сравнению с прошлым годом вырос всего на 1%. Эта тенденция несколько отличается от общеукраинской, где в тренде снова доминирование видеосервиса.

Также как и в спорттоварах несколько сократилась доля пользователей, которые посещают ювелирные интернет-магазины с мобильных устройств – с 76 до 72%, что тем не менее является одним из лучших показателей среди всех сегментов украинской электронной коммерции.

Среди пользователей, заходящих на интернет-магазины ювелирных изделий, явно выделяется возрастная группа 25-44 лет. Однако за 12 месяцев их доля сократилась с 59 до 47%. Зато, как и в сегменте товаров для спорта, заметно активизировались представители старшего поколения, особенно старше 55 лет. Их доля выросла более чем вдвое. Вот на кого стоит делать ставку онлайн-маркетологам и рекламистам.

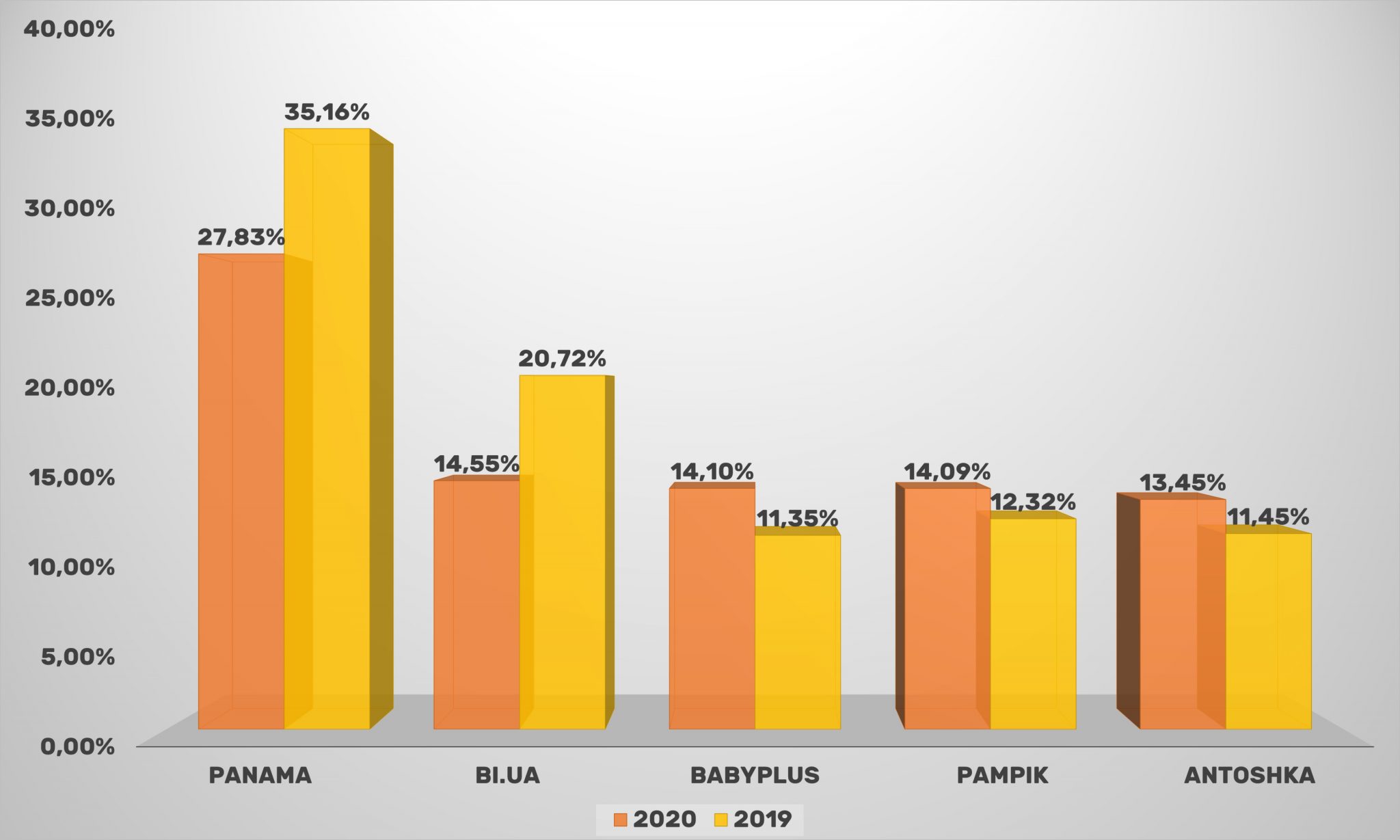

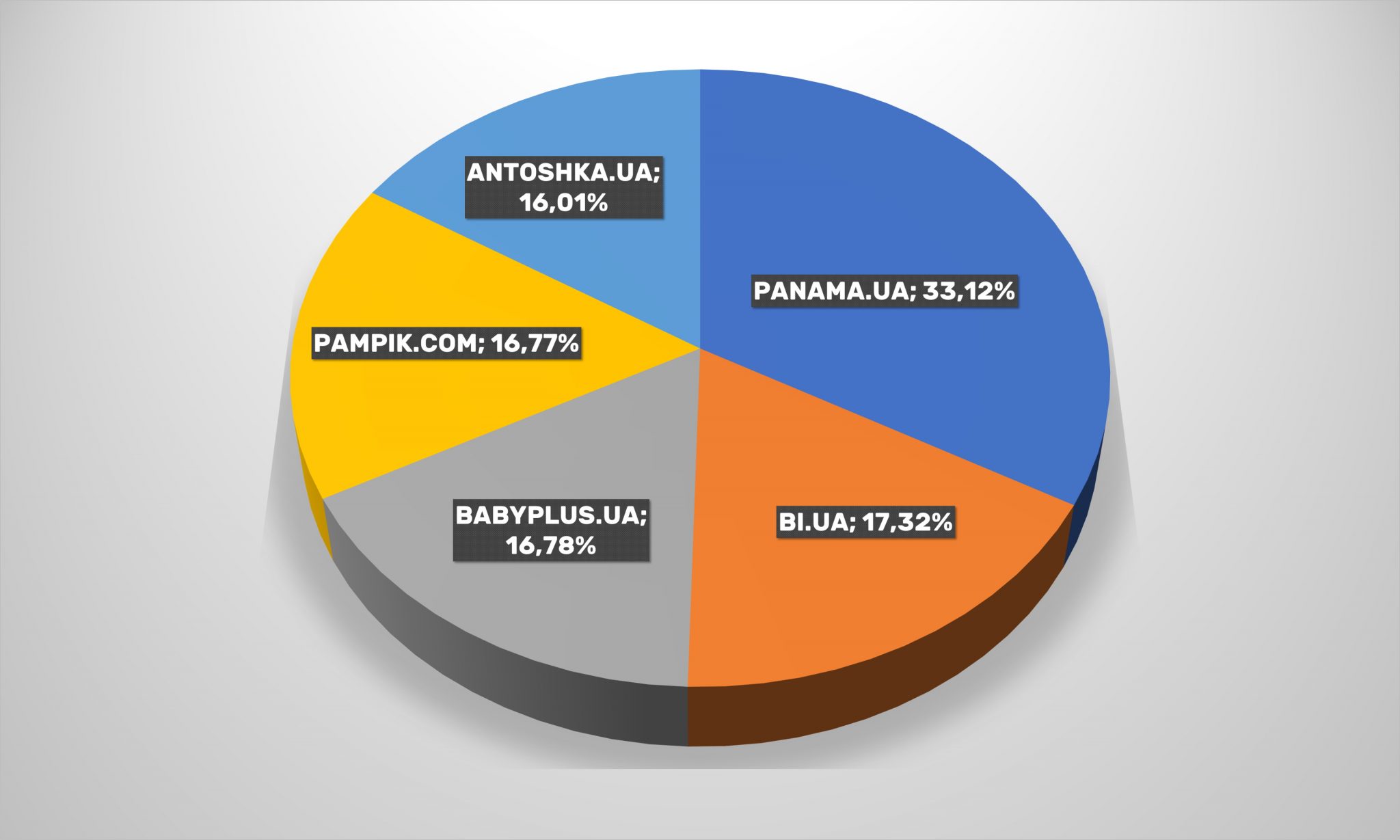

В сегменте онлайн-ритейлеров товаров для детей существенных изменений нет. Разве что babyplus.ua снова подтянулся к лидерам, переместившись с пятого на третье место. Старожилы рынка – Антошка и Pampik – также укрепили свои позиции. А прошлогодние лидеры, Panama и Будинок іграшок, хоть и с потерями, сохранили первое и второе места.

С другой стороны, Антошка и Будинок іграшок – не классические интернет-магазины, а омниканальные ритейлеры, поэтому для них Всемирная паутина – лишь один из каналов продаж, хоть и доказавший свою важность во время коронакризиса. Поэтому тот факт, что они уступают по некоторым параметрам компаниям, представленным только в онлайн – не удивительно.

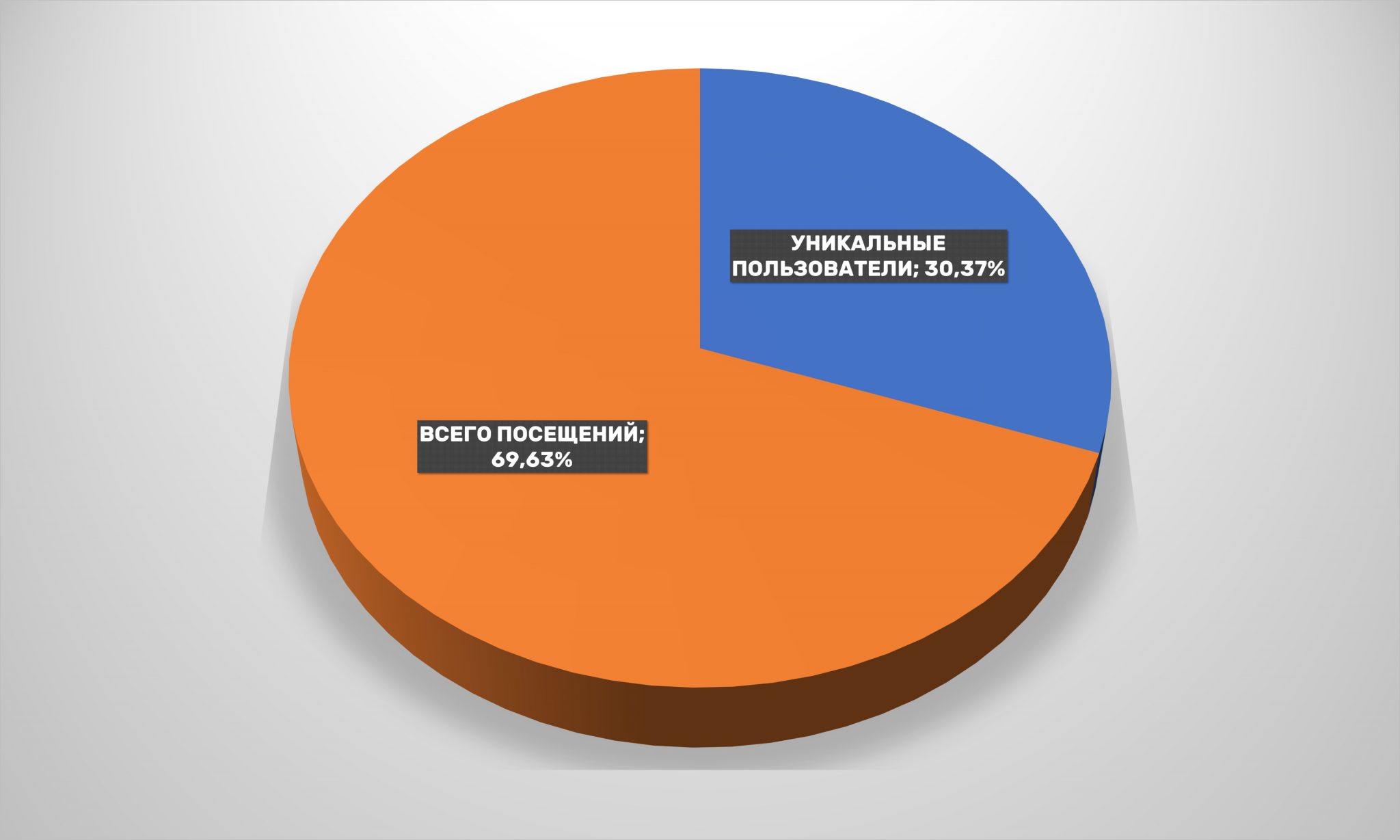

Количество повторных визитов, а, значит – и лояльной аудитории – значительно выросло за 12 месяцев при сокращении числа уникальных пользователей.

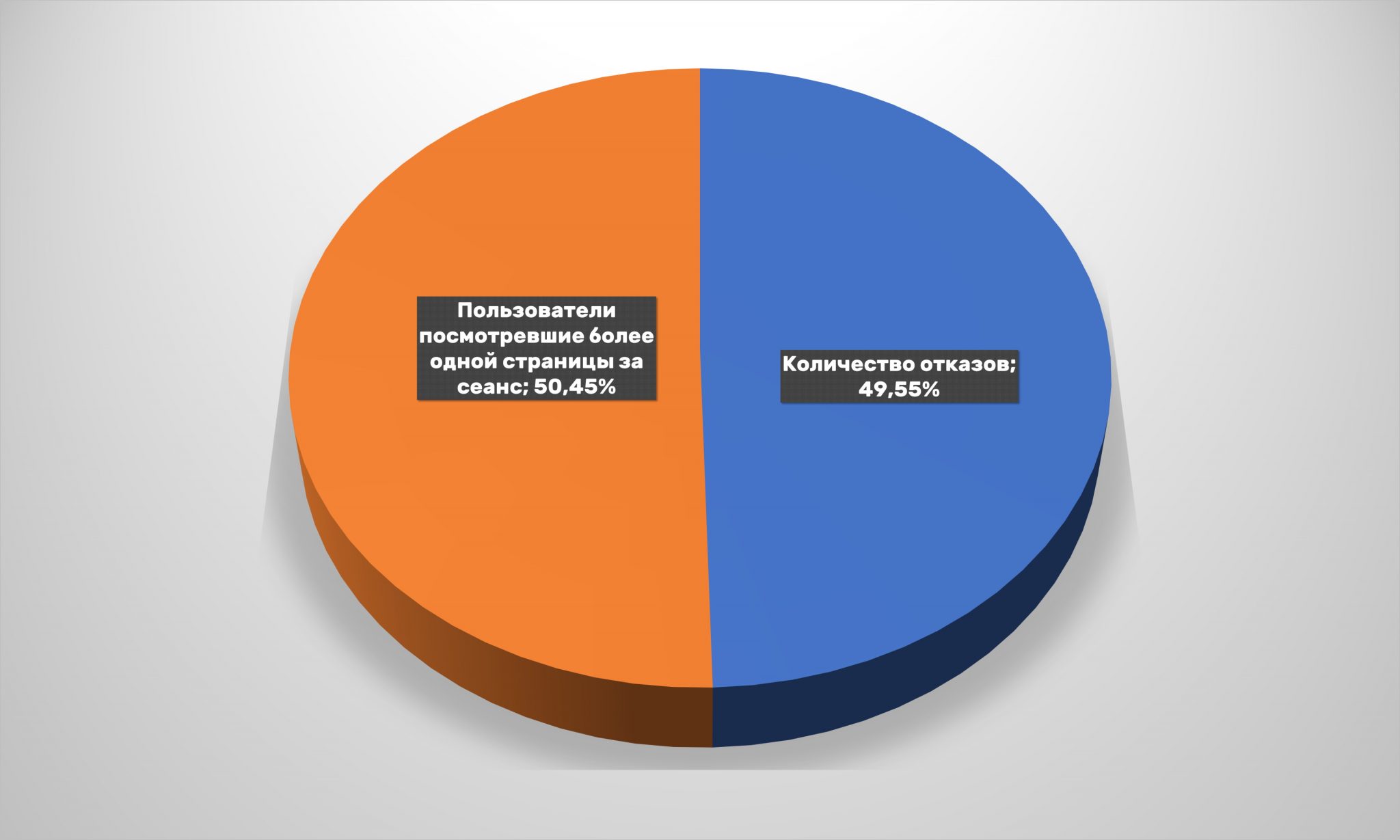

Также несколько уменьшилось количество отказов, то есть посетителей, покидающих сайт без покупки. Но изменения не критические: около 50% отказов – норма для украинского e-commerce.

Если основные каналы входа клиентов на интернет-магазины детской одежды сравнивать с 2019-м, то выросла доля переходов из поисковых систем и снизились прямые заходы. Ритейлеры этого сегмента продолжают наращивать платный трафик как за счет продвижения в поисковиках, так и путем прямой рекламы. Что соответствует среднерыночной тенденции.

И в категории товаров для детей Facebook теряет отыгранные ранее позиции относительно YouTube: теперь переходы из видеохостинга обеспечивают почти 46% трафика из соцсетей, а через Facebook – только 36%. Зато почти в три раза выросла доля переходов из Instagram, хотя и составляет теперь меньше 3%.

Здесь также отмечается сокращение доли пользователей мобильных устройств по сравнению с 2019-м, но это никак не отменяет наступления m-commerce и 4G.

Что не удивительно, ведь основные покупатели данной категории товаров люди от 18 до 45 лет. Удивительно другое. В категории покупателей детских вещей активизировались старшие поколения. Вероятно, бабушки и дедушки, покупающие товары внукам, а также дяди, тети и прочая родня старше 45-ти, которые составили почти 35% аудитории.

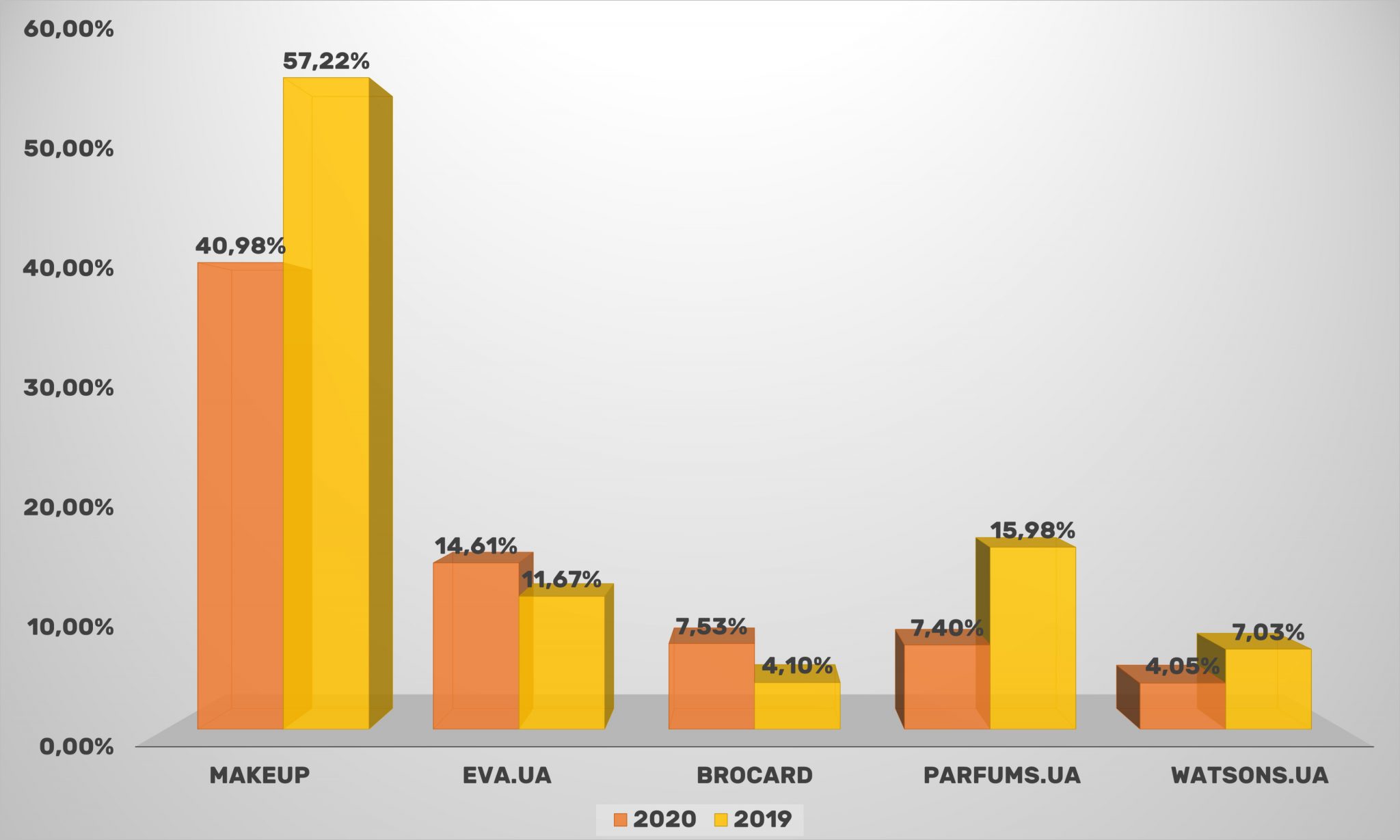

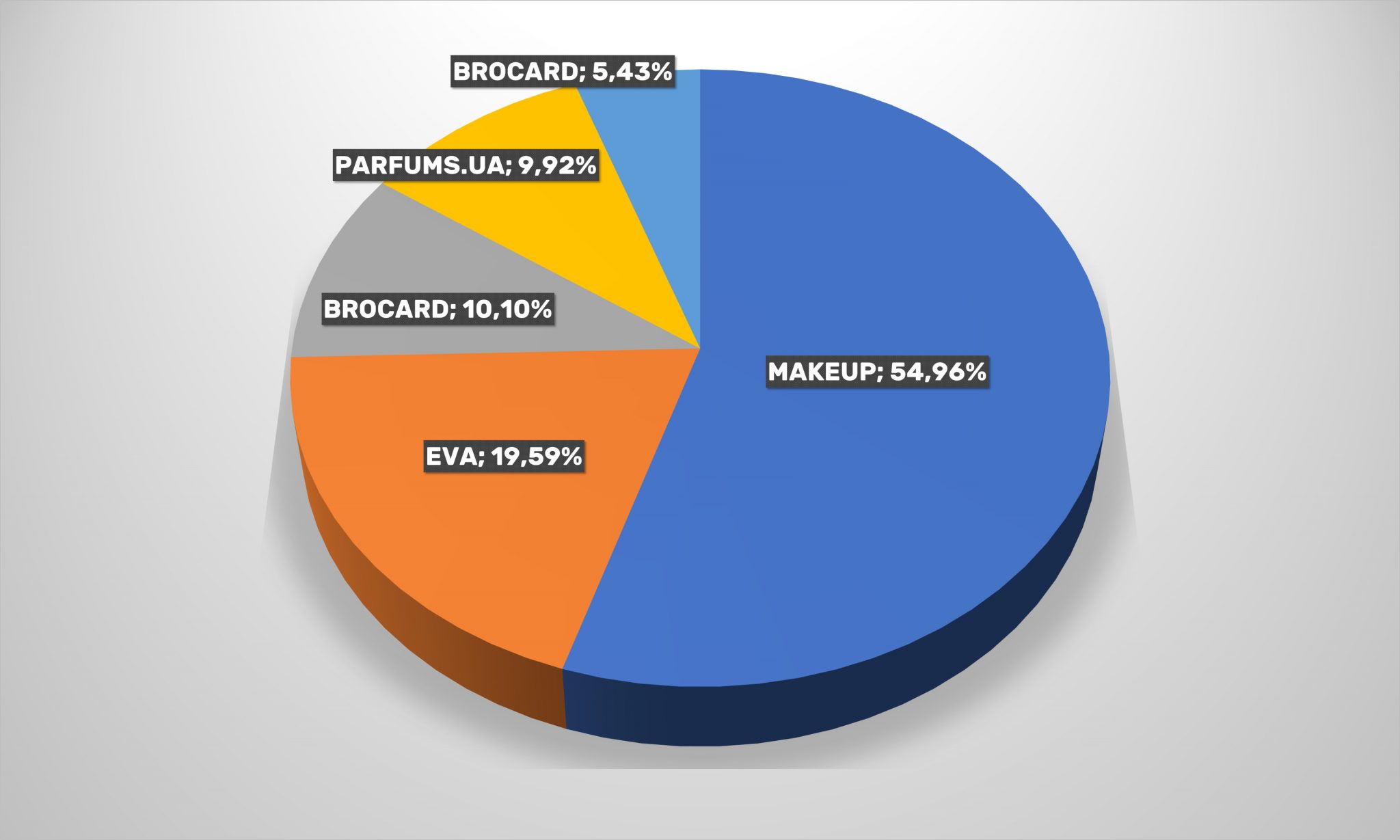

В этом сегменте состав пятерки лидирующих ритейлеров не изменился, хотя некоторые игроки уступили свои позиции более удачливым конкурентам. Важно отметить, что омниканальные ритейлеры, такие как крупнейшая офлайновая сеть магазинов для красоты и здоровья EVA и Brocard смогли укрепиться в топ-5 на втором и третьем местах, обыграв традиционные онлайн-магазины на их поле. Безоговорочное лидерство в сегменте сохраняет makeup.ua, хотя он и сократил охват до 41%. В то же время parfums.ua, в точности повторяющий динамику лидера, откатился со второго места сразу на четвертое.

Тем не менее, из «большой пятерки» makeup.ua в одиночку охватывает почти две трети аудитории, так что остальным приблизиться к нему будет проблематично. Даже с учетом нового распределения сил игроков.

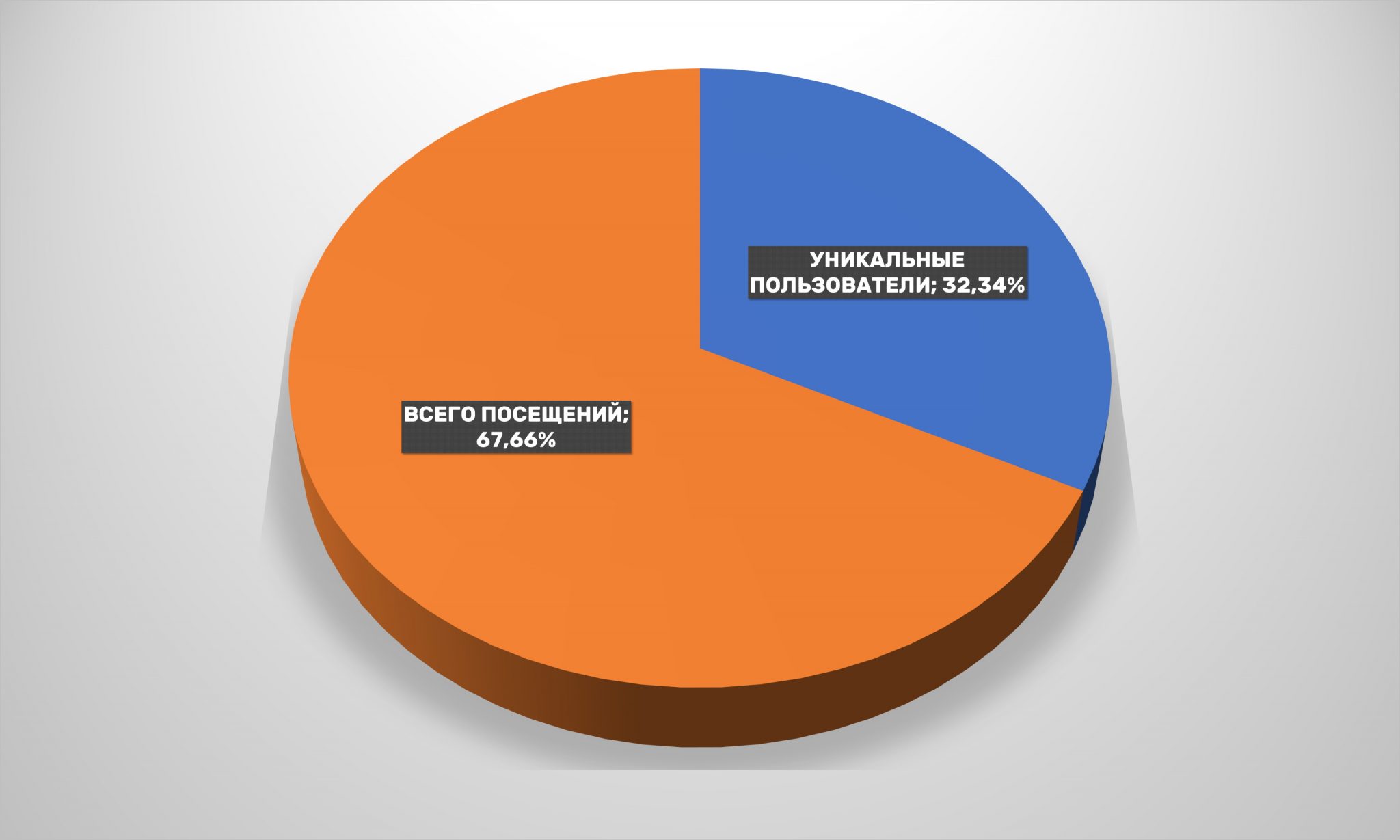

Лояльности покупателей интернет-магазинов drogerie могут позавидовать многие – почти 68% повторных визитов, что выше примерно на 5%, чем годом ранее. В данном случае стабильность – признак класса.

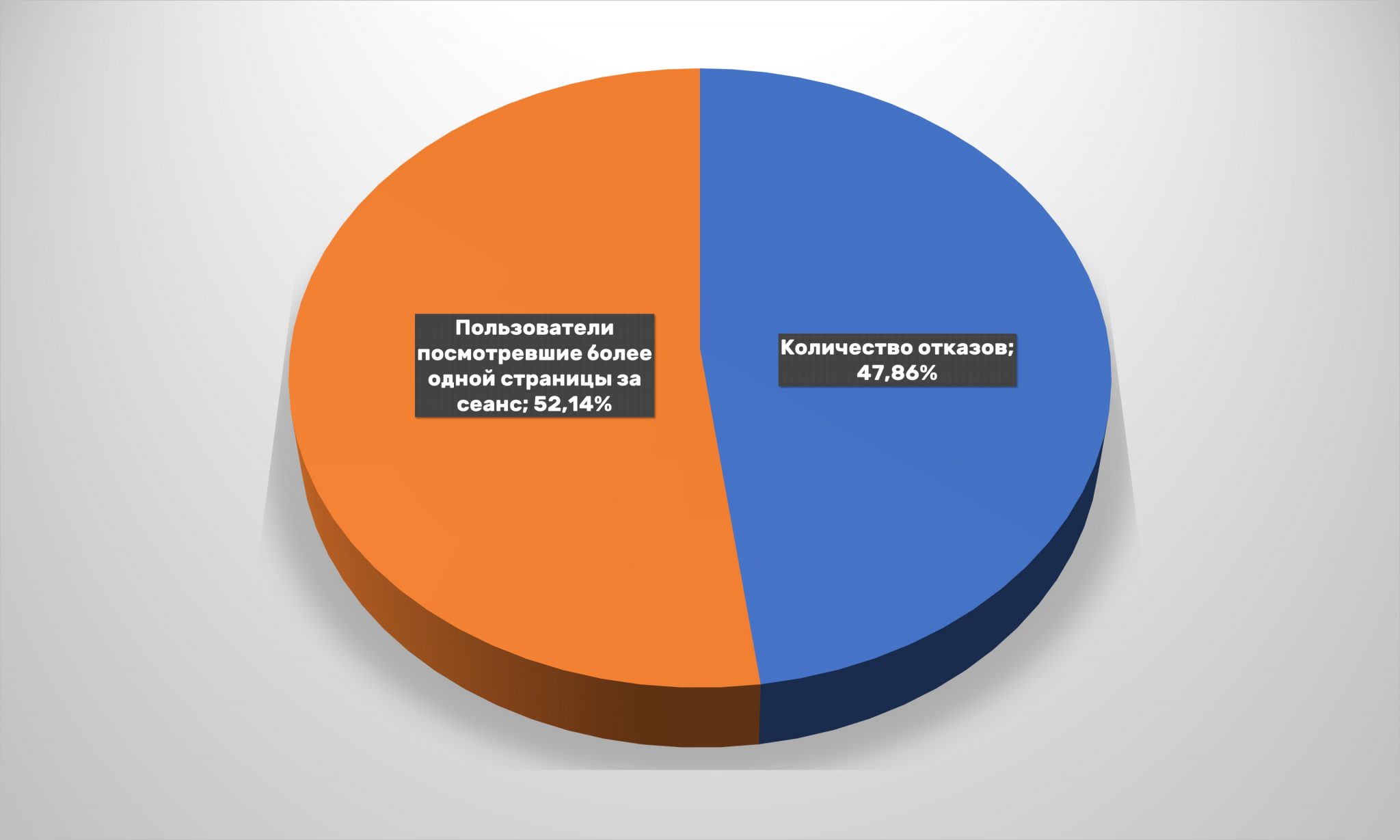

Зато беспокойство должно вызывать возросшее количество отказов – 48%. Здесь просматривается устойчивая тенденция четвертый год подряд.

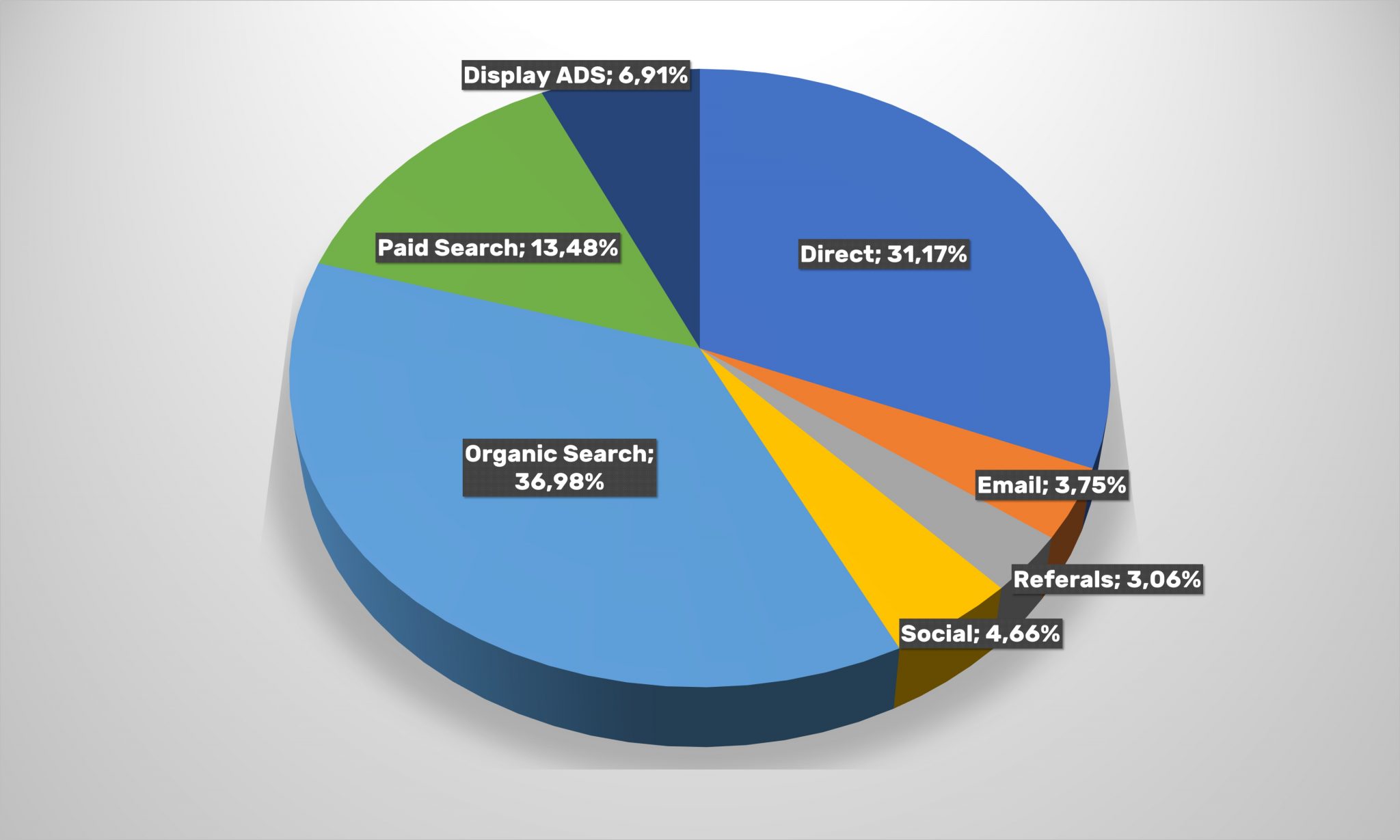

Основные каналы входа – традиционные: органический поиск и прямые заходы. В сумме они дают 68% трафика. Заметен также рост платного трафика.

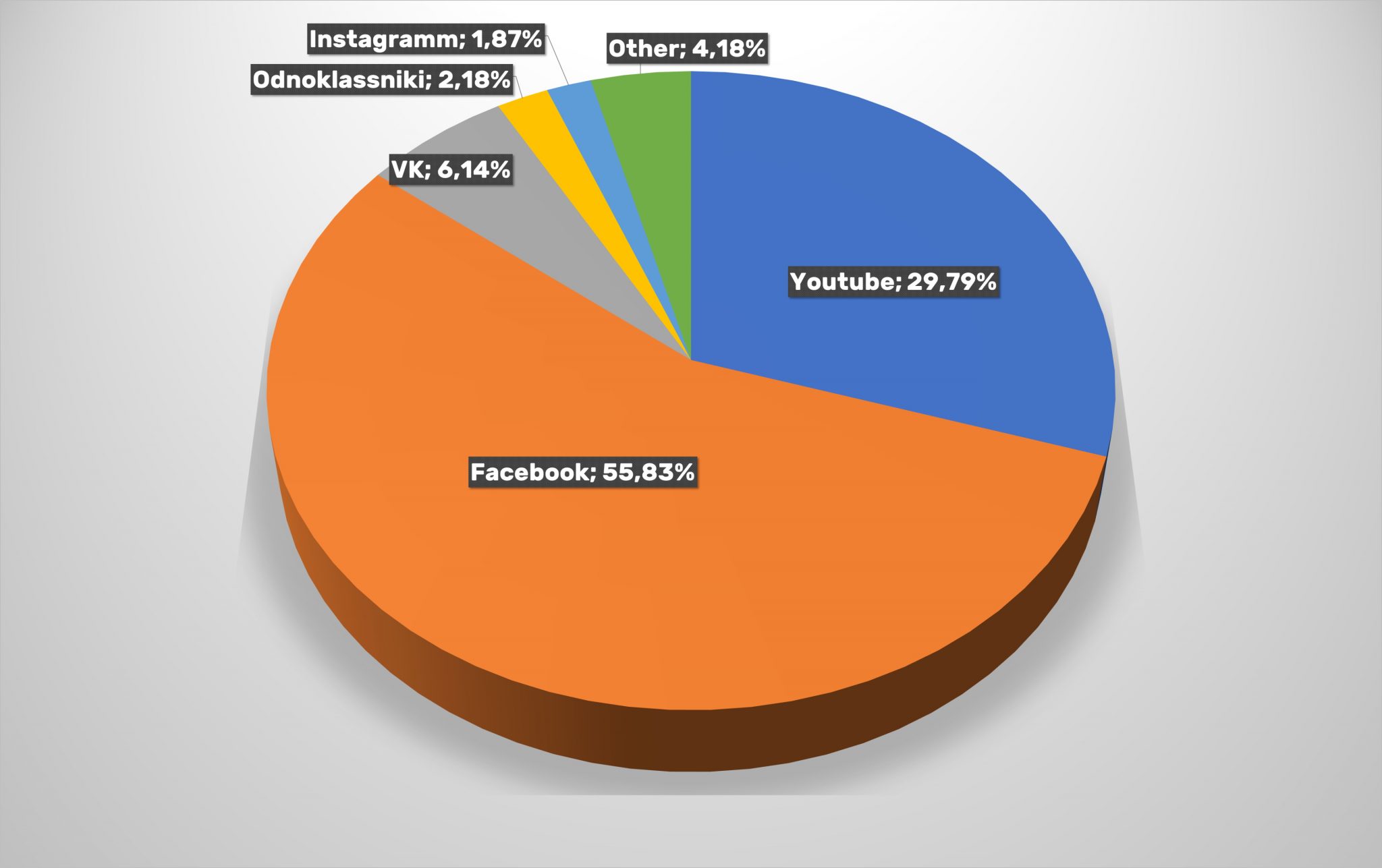

Львиную долю переходов из социальных сетей онлайн-ритейлерам сегмента drоgerie приносит Facebook – почти 56%. В данном случае это самый эффективный инструмент привлечения потребителей на сайт. Соотношение остальных каналов практически не изменилось.

Количество пользователей мобильных устройств по сравнению с 2019-м также осталось неизменным, чему могут позавидовать остальные ритейлеры из других сегментов.

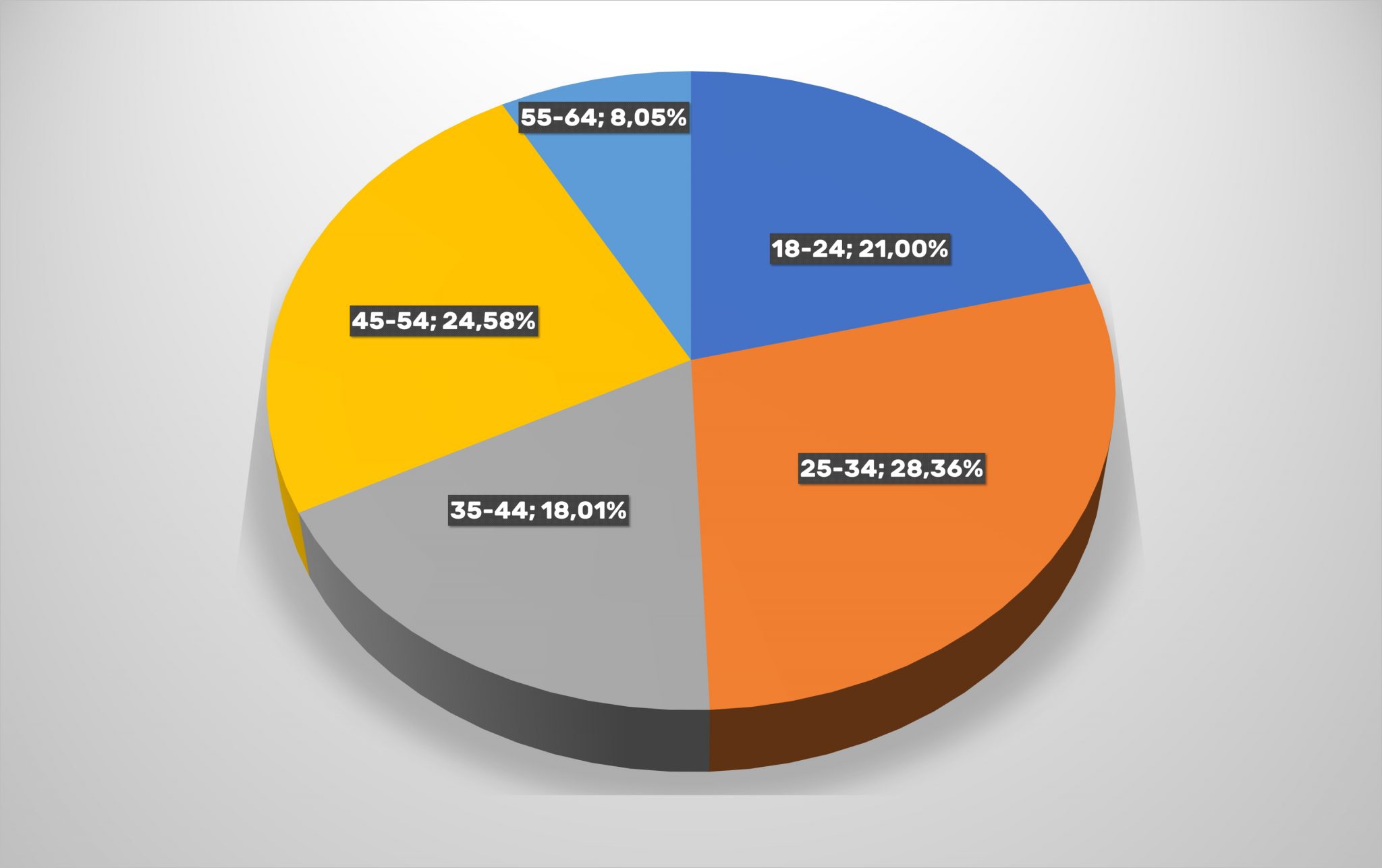

Возрастная палитра покупателей интернет-магазинов косметики и товаров для здоровья достаточно разнообразна. Практически все потребители в том или ином случае покупают различные категории продукции онлайн. Кроме возраста 65+ Интерес вызывает резкое сокращение доли покупателей из категории 35-44 года (с 33% до 18%) и активный рост более молодой аудитории.

Читайте также –

Спецпроект «Е-commerce UA»: Как за год изменились показатели ключевых интернет-магазинов Украины