Екс-очільник market by mono Артем Шевченко очолив мережу Цитрус

Це рішення стало логічним продовженням кар’єрного шляху топменеджера, який у грудні минулого року оголосив про...

Костянтин Симоненко

Костянтин СимоненкоАсоціація ритейлерів України разом з юридичною компанією Eterna Law. провели вебінар, присвячений стратегії захисту при податкових перевірках у 2024 році. Експерти Eterna Law проаналізували практику податкових перевірок за 2023 рік та зробили огляд актуальної судової практики.

Спікерами виступили партнери Eterna Law Артем Кузьменко та Ян Войніканіс-Мирський, а також радниця компанії Крістіна Шаповалова. Вони обговорили питання підготовки підготовку до податкової перевірки, її юридичний супровід, оскарження результатів рперевірки в адміністративному та судовому порядку і багато інших питань. Зокрема, про нові підходи податківців і новий досвід захисту компаній. RAU пропонує головні тези цих виступів.

Оскільки податкові перевірки досить довгий час не проводилися через різні обставини (пандемія та воєнний стан), змінилося покоління перевіряючих (аудиторів) і взагалі все відбувається не так як раніше. Наразі податківці мають суто фіскальну мету при проведенні будь-якої перевірки та намагаються нарахувати максимальні цифри податків, просто посилаючись на певні статті Податкового кодексу. Тому навіть професійним бухгалтерам буває важко розібратися, звідки такі цифри. Якість складених актів перевірки продовжує бажати кращого і це може стати в нагоді при оскарженні результатів перевірки, але податківці теж вчаться на власних помилках. Ритейлери вже стикалися з фактичними перевірками ДПС по застосуванню РРО, коли, як вважають юристи, безпідставно виписували великі штрафи.

Є також зміна підходів в індивідуальних податкових консультаціях, коли в ДПС на 180 градусів міняють свою думку стосовно певної практики застосування законодавства, що склалася за останні два-три роки. Майже в усіх випадках податківці намагалися підвести порушення під кримінальну статтю (212 ККУ, ухилення від сплати податків), де початковий поріг зараз 4,5 млн грн. Тому варто готуватися й до цього.

Після скасування мораторію на перевірки в кінці минулого року є лише кілька категорій платників, які можуть цього уникнути:

Всього на цей рік заплановано проведення 3242 перевірок (2328 з них – юрособи та 914 ФОП). Проте варто пам’ятати, що даний перелік може оновлюватися кожен місяць. До плану-графіку потраплятимуть платники податку за показниками рівня сплати податків, показникам по галузі та критеріям ризику. Насамперед звертатимуть увагу на показники ПДВ, податку на прибуток та нарахування та виплату заробітної плати за підсумками 2021 року.

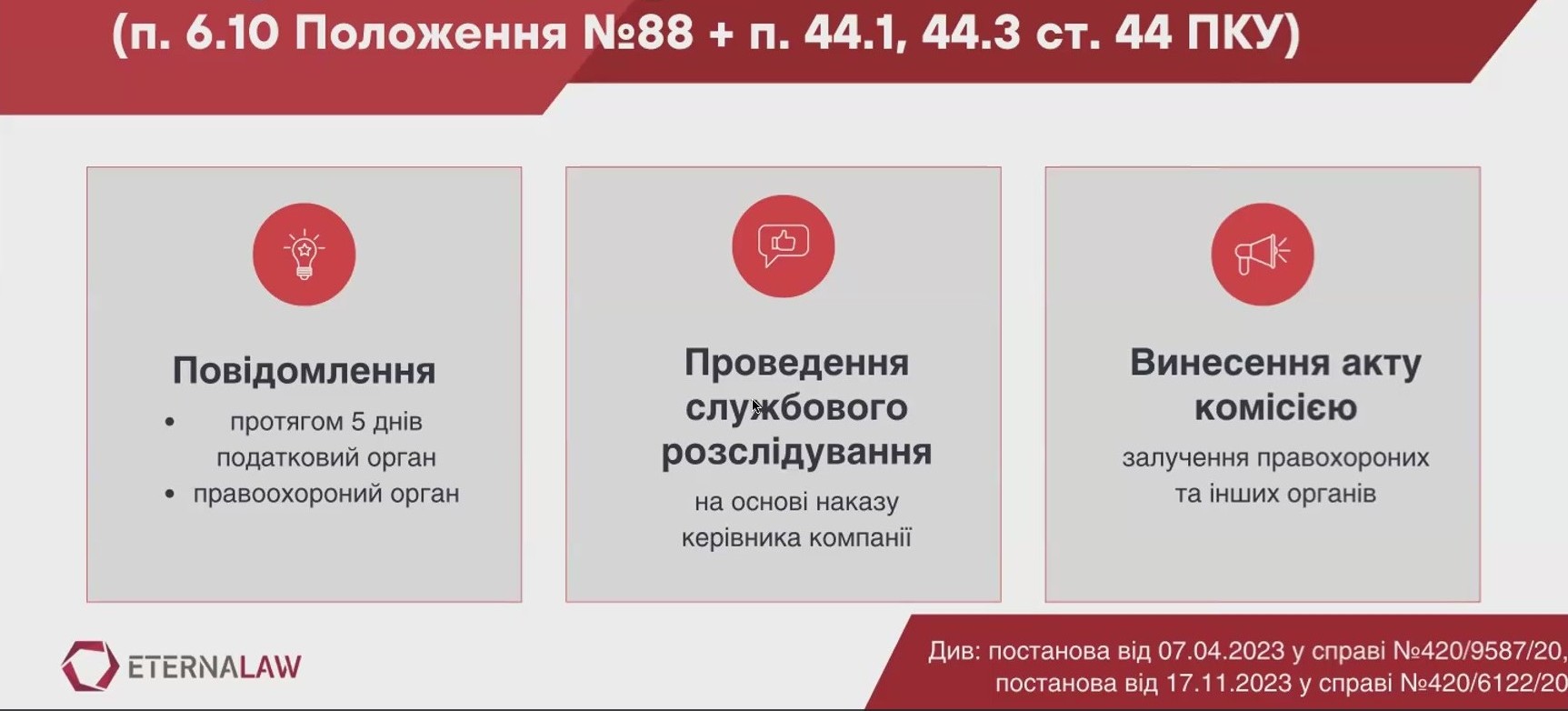

Формально законом передбачено перевірку документації за три роки (1095 днів), що пройшли до моменту перевірки (ст. 102 ПКУ, ст. 52-2 та 69.36 розділу 20 Перехідних положень ПКУ). Проте можливе включення періодів, що припали на дію мораторіїв при карантині (з 18 березня 2020 року по 30 червня 2023-го) та воєнного стану (з 24 лютого 2022 року до фактичного скасування). Тобто фактично перевірки можуть проводитися за період з 2017 року, якщо їх не було в компанії до 2020-го. За цей час могли змінитися директори та бухгалтерія, тому відповідно збільшується ризик відсутності певних документів. У разі втраченої первинної документації є механізм відновлення таких документів протягом 90 днів . Але треба пам’ятати, що це лише право, а не обов’язок податкової. І для його реалізаціїї треба самостійно повідомити правоохоронні органи та податкову про втрату документів і провести службове розслідування для встановлення причин втрати. В рамках же перевірки час на відновлення дається протягом 120 днів.

Існує також окремий порядок дій на випадок втрати документів у зв’язку з проведенням бойових дій.

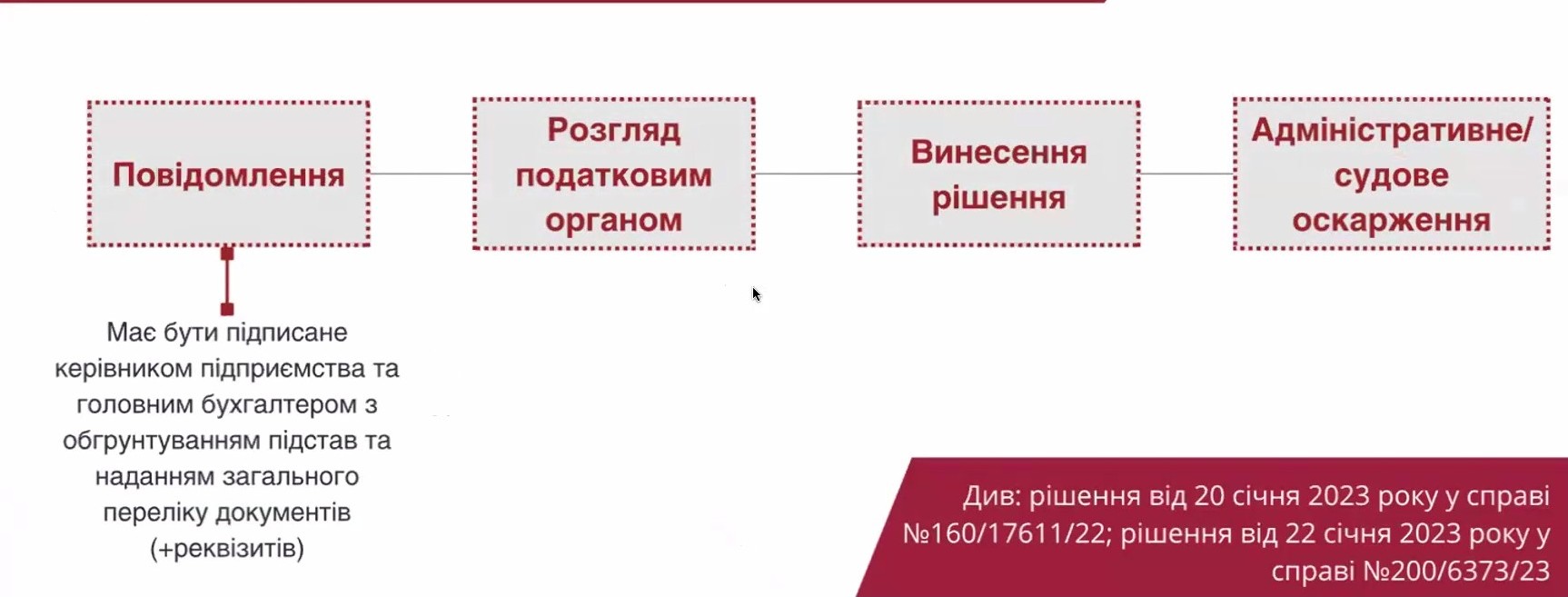

В цьому випадку треба подати до податкової заяву з переліком втрачених документів та періодом, якого вони стосуються. І тоді саме на цей період діяльності компанії може бути встановлено мораторій на перевірки. Це виглядає наступним чином.

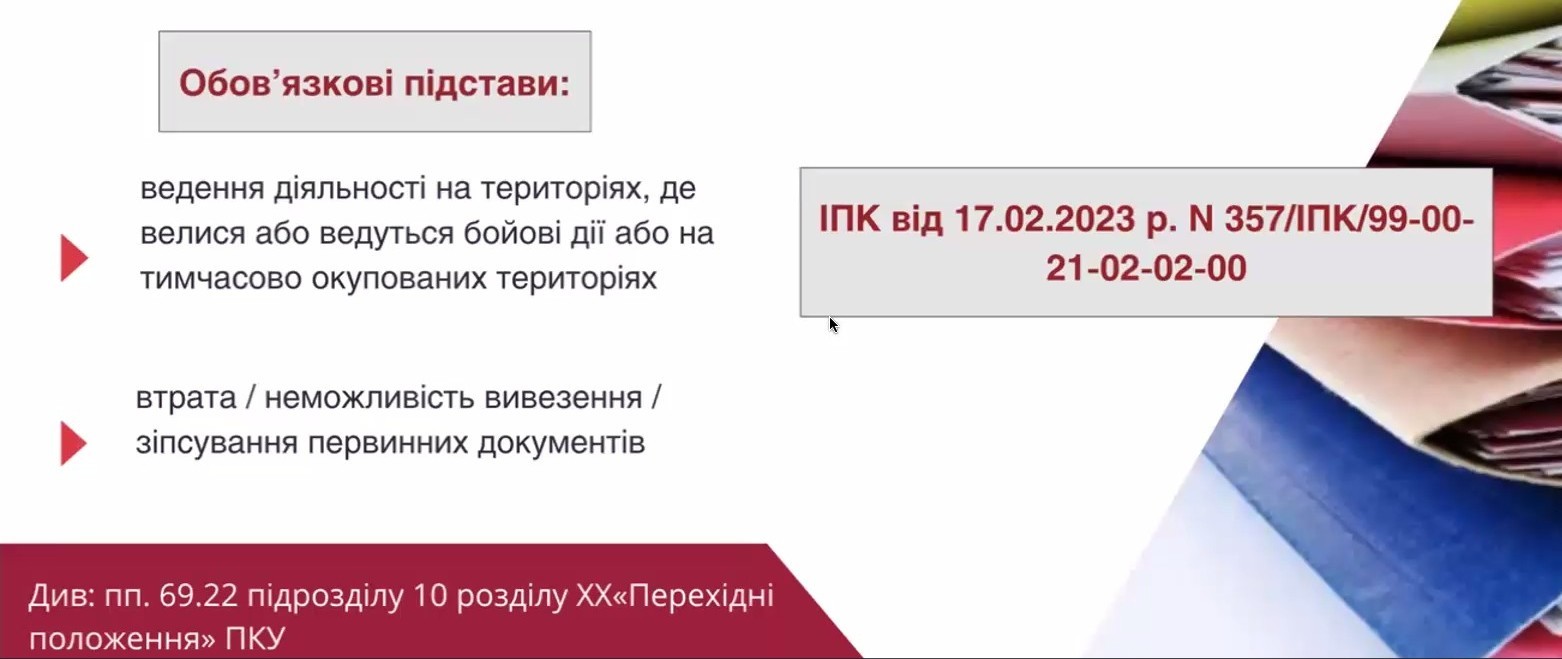

Якщо ж підприємство, наприклад, лишилося на окупованій території або через інші чинники, пов’язані з війною, не може виконати вчасно податкові зобов’язання, так само існує можливість відтермінувати їх сплату (Порядок №225). Важливою умовою для цього є зобов’язання сплатити податок в шестимісячний термін після закінчення воєнного стану. Проте на практиці зараз стає все складніше довести (навіть в суді), що компанія не має можливості виконати податкові зобов’язання. Наприклад, можна подивитися рішення від 15 серпня 2023 року у справі №520/11176/23 та рішення від 30 травня 2023 року у справі №160/5708/23.

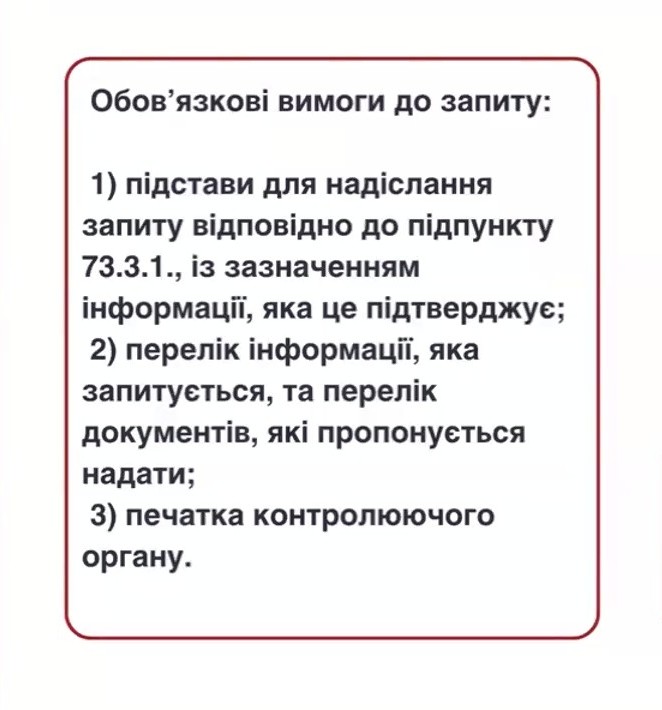

Часто податкова для проведення позапланових перевірок користується таким інструментом як запит на інформацію. На жаль, незалежно від дій платника, така перевірка майже гарантована. Але варто зауважити, що тепер у разі не надання відповіді на запит чи повного переліку затребуваних документів може каратися штрафом у розмірі 7100 – 35 500 грн. Тому юристи радять не поспішати з відповіддю та дуже уважно вивчати такі запити й знаходити невідповідності вимогам діючого законодавства, що автоматично знімає відповідальність із платника за ненадання відповіді. Є успішні кейси відстоювання прав платника в суді.

На практиці зазвичай підготовка власної позиції платника відбувається вже на етапі судового оскарження результатів перевірки, але юристи радять готуватися заздалегідь. Це має бути комплексна робота як власних юристів, так і залучених ззовні радників. Тобто лінію захисту варто формувати ще до початку перевірки.

Перш за все треба звертати увагу на строки інформування платника: копія наказу та повідомлення про перевірку мають бути надіслані (вручені) платнику за 10 календарних днів до початку інспекції. Цей час дається законом аби платник міг ознайомитися з причинами та метою перевірки й у разі необхідності – оскаржити наказ про її проведення. Важливо, що оскарження наказу до початку перевірки дає можливість згодом його скасувати та визнати перевірку незаконною.

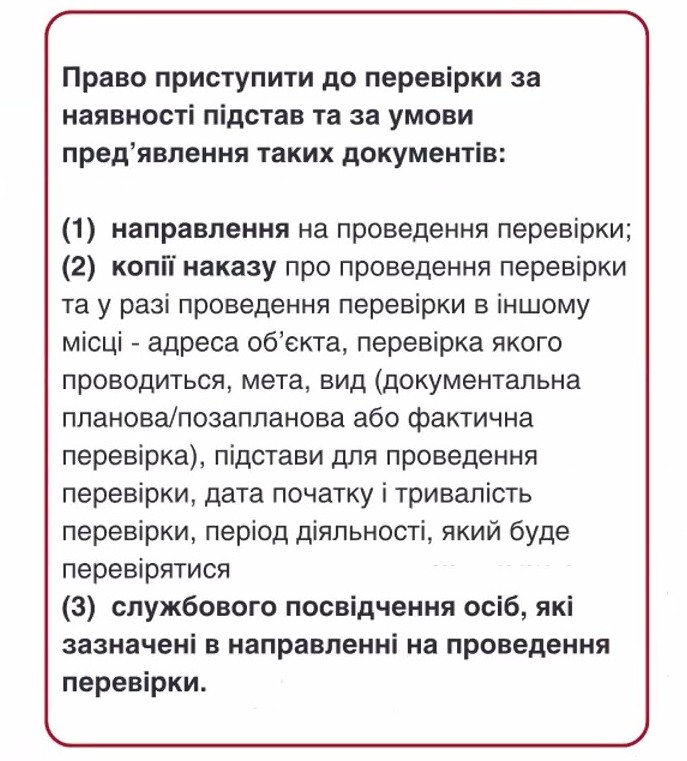

Другий важливий момент – допуск до перевірки. Зокрема, у податківців мають бути направлення, копія наказу на перевірку та службові посвідчення самих контролерів, вказаних у направленні. Якщо прізвища прибулих інші – це привід до визнання перевірки незаконною.

Є також випадки, коли податкова фізично не може здійснювати перевірку, що підтверджено позицією Верховного Суду України. Зокрема, відсутність платника за адресою, куди прийшли податківці, не дорівнює його відмові від перевірки. Тобто фактично можна не допустити податківців до перевірки певного приміщення, але юридично такої відмови не надаючи. Ще одна новація – тепер оскарження наказу про проведення перевірки не може перешкоджати розгляду обґрунтованості адмінарешту майна платника.

Також варто пам’ятати, що контролери можуть перевіряти тільки той період діяльності компанії, що вказаний у наказі та стосується лише податків, задекларованих платником. Стаття 82 ПКУ чітко регулює строки тривалості самої перевірки для різних категорій платників. Так для планових перевірок встановлюються відповідні строки: 30 робочих днів для великих, 10 – для малих підприємців і 20 для всіх інших та можливості їх продовження від 5 до 15 днів. Як свідчить нинішня позиція ВС, пропуск граничних строків та не надіслання платнику акту перевірки є грубим порушенням, що обмежує права платника по оскарженню (Постанова ВС від 24 травня 2023 року у справі №160/6707/23).

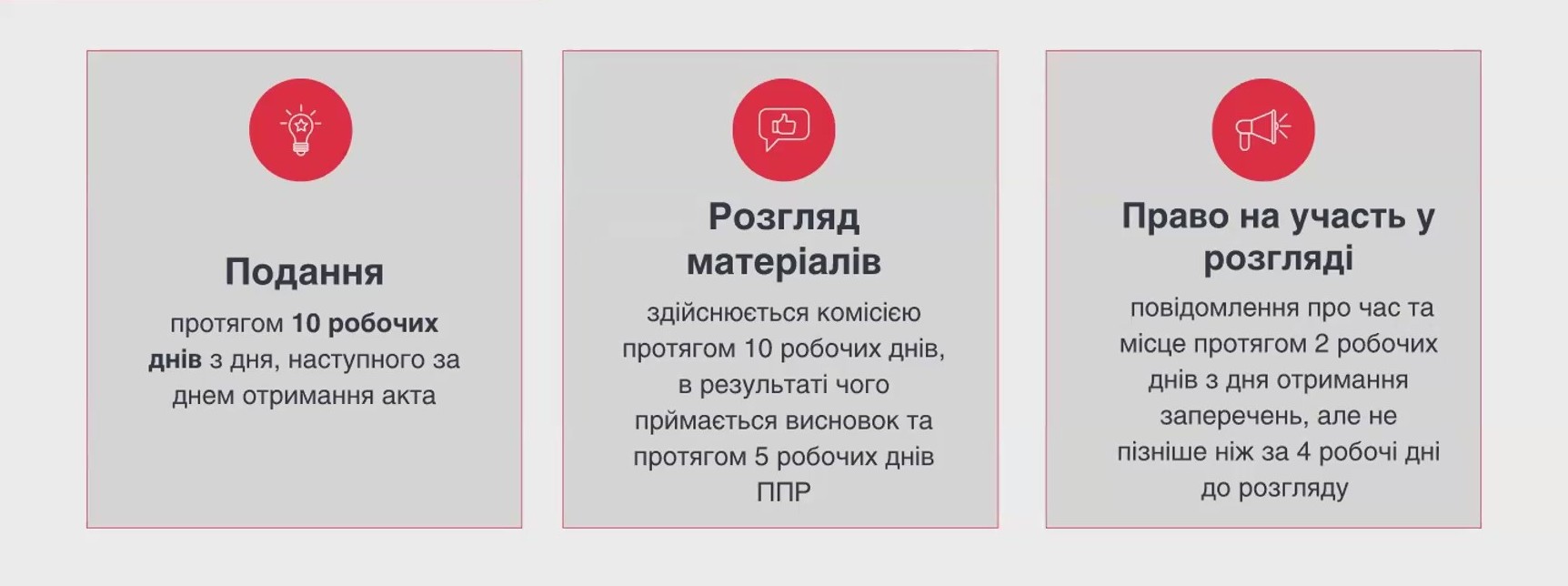

У разі виявлення порушень податківці складають акт перевірки. Його неналежне оформлення може бути однією з підстав (але не єдиною) для скасування рішення ДПС, прийнятого на основі такого акту. Сам акт перевірки не може бути оскаржений, проте є цінним джерелом інформації для подальшого спростування аргументації контролерів при подачі платником заперечення на акт. Нижче наведено порядок подання такого заперечення.

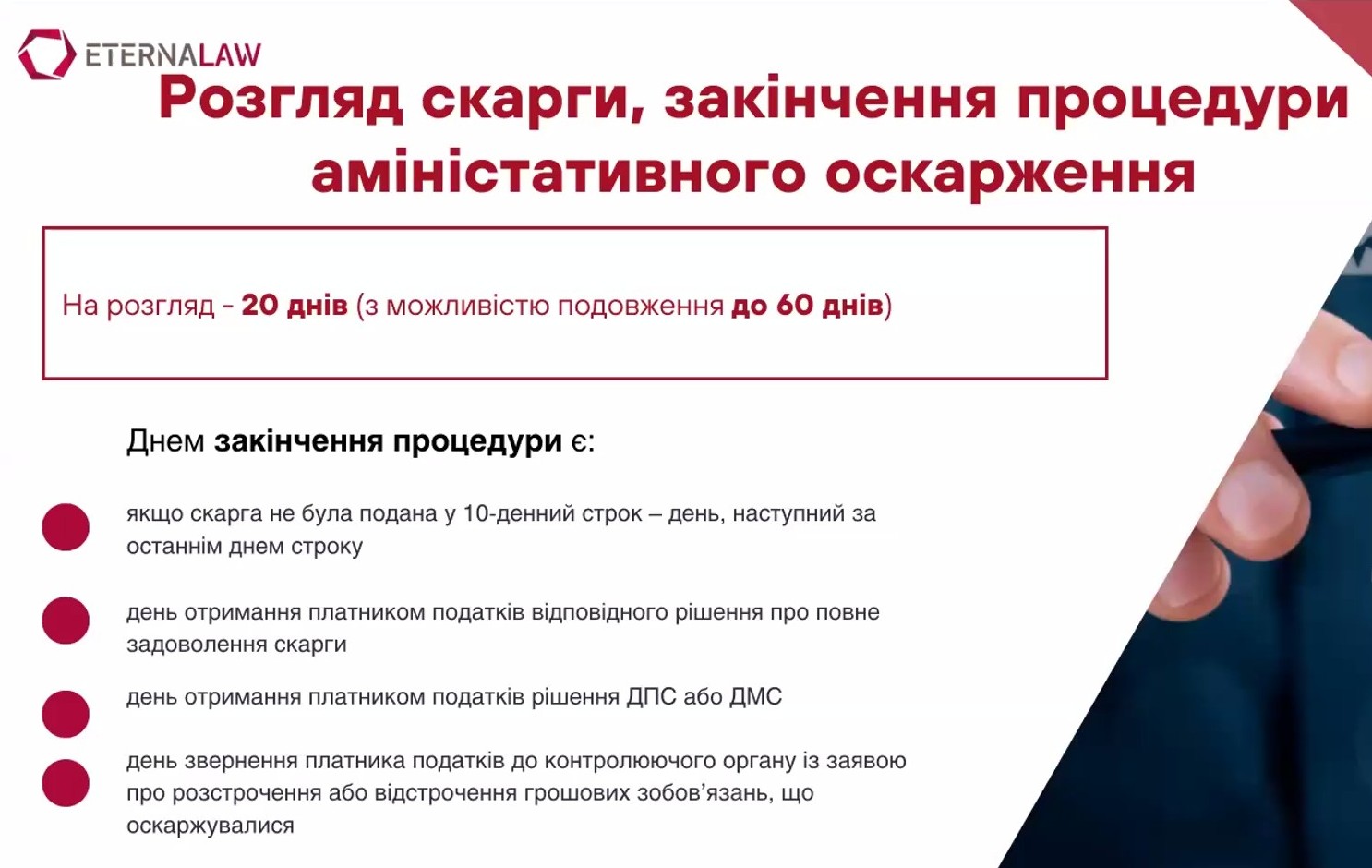

Окремо варто зупинитися на оскарженні результатів перевірки, викладених у податковому повідомленні-рішенні (ППР). На це дається 10 робочих днів. Аби не виникало питань, краще щоб таке оскарження підписував сам директор компанії. Закон також вимагає при оскарженні у вищі органи податкової ієрархії все ж повідомляти й ту податкову, що винесла рішення по перевірці. І мати докази такого повідомлення. На розгляд скарги дається 20 днів.

У разі не задоволення скарги платник може подати до суду, або ж одразу почати судову тяганину з податківцями, пропускаючи етап адміністративного оскарження. Основні вимоги до такого позову викладені у ст. 160-161 Кодексу адміністративного судочинства України. Юрособи обов’язково мають бути зареєстровані в ЄСІТС (Електронний Суд) навіть якщо збираються подавати паперовий позов. Наразі суди дуже критично ставляться до пояснень, що компанія чекає отримання процесуальних документів поштою, вважаючи це спробою затягнути процес. Головне тут – дата отримання документу в електронному кабінеті. Також варто пам’ятати, що у разі виграшу процесу платник може стягнути з податкової понесені витрати на свій захист в суді.

Аби не виникало обов’язку сплати донарахованого податку навіть у разі незгоди платника, варто подавати позов до суду в межах 10 днів, відведених на оскарження ППР чи після винесення рішення ДПС в рамках адміністративного оскарження. Введення воєнного стану не впливає на перебіг строків звернення до суду.

У ст. 56 ПКУ йдеться, що при дотриманні строків оскарження ППР, податкові зобов’язання платника не є узгодженими до завершення процедури оскарження в адміністративному чи судовому порядку. А значить, не можна звинувачувати його в несплаті податків і, відповідно – починати кримінальне переслідування лише за фактом рішення контролюючого органу. Натомість є випадки, коли адміністративно платник не оскаржував ППР, а судовий позов подав через п’ять місяців, коли формально його зобов’язання стали «узгодженими». Це дає привід слідчим БЕБ відкривати справу за 212 статтею ККУ і вручати підозру. Також часто відкриваються кримінальні провадження по статтям 209 (Легалізація майна, одержаного злочинним шляхом) та 366 (Службове підроблення). Ці три статті застосовуються слідчими окремо чи в різних комбінаціях в залежності від обставин.

В ході розслідування основним інструментом слідчого є запити про надання документів у порядку ст.93 КПК України. Юристи радять в кожному випадку окремо вирішувати надавати певні документи чи ні, враховуючи адміністративну відповідальність за відмову (ст. 185-13 КУпАП). Проте в будь-якому разі – здійснювати комунікацію з детективом та пояснювати ті чи інші обставини. Наприклад, специфіку виробництва чи неможливість існування якихось облікових документів.

Так само варто уважно розглядати прохання детективів надати тимчасовий доступ до речей та документів. З одного боку, немає відповідальності за невиконання ухвали слідчого судді, але з іншого – можна майже гарантовано отримати ухвалу на проведення обшуку.

Власне обшук є найбільш дієвим способом отримання доказів. В першу чергу слідчі шукають як самі докази ухилення від сплати податків так і докази наявності умислу на несплату податків. Це можуть бути первинні документи, електронні носії інформації, телефони та інші пристрої. Шукають не тільки в офісах компанії, але й у місцях проживання керівництва та відповідальних за фінанси осіб, їхніх машинах, гаражах, тощо.

Також для отримання доказів слідчі можуть допитувати засновників та керівників підприємтсва, відповідальних осіб та рядових працівників (в тому числі підрядних організацій). Наприклад, водіїв транспорту, що надавали послуги з перевезення товару. Мета допиту – зрозуміти бізнес-процеси, розподіл службових обов’язків, аби визначити наявність умислу та коло причетних осіб.

Зібраний масив інформації слідчий передає експерту, аби отримати висновок чи справді документи підтверджують висновки акту податкової перевірки. Тому ще на етапі адміністративного оскарження ППР юристи радять платнику (особою яка імовірно може отримати підозру) самому замовити проведення експертизи.

Як свідчить судова практика останніх років, більшість обвинувачуваних вироків по ст. 212 базується на визнанні вини платником податків, що вочевидь пов’язано зі складністю доведення умислу у діях певної особи. Адже сплата податку у меншій сумі ніж того вимагає закон, на думку Верховного Суду, не може бути підставою визнавати платника податків злочинцем (Постанова ВС №711/1481/20 від 18.01.2022 р).