ТРЦ Respublika Park відзначає 4-річчя: концерт The Rock Symphony Orchestra та благодійний збір для ветеранів

Київський ТРЦ Respublika Park святкує четверту річницю. З нагоди дня народження вперше в історії ТРЦ відвідувачі стануть...

29.03.2018 12:30

29.03.2018 12:30 Іван Зайцев

Іван ЗайцевАсоціація рітейлерів України презентує чергове масштабне дослідження: аналіз торгової нерухомості регіонів України.

Минулого разу, напередодні Retail & Development Business Summit, ми підготували глобальний аналітичний звіт по роботі інтернет-магазинів країни. Тоді ми аналізували відвідуваність, час перебування користувача на сайті, глибину перегляду, показник відмов й інші параметри, які допомагають оцінити ефективність роботи і конверсію інтернет-магазину.

На цей раз в центрі уваги інша критично важлива для рітейлу галузь: український ринок торговельної нерухомості. У багатьох випадках огляди ТЦ і ТРЦ обмежуються ключовими для українського рітейлу містами: Київ, Дніпро, Одеса, Харків, Львів. Про ситуацію із торговельною нерухомістю в інших містах відомо набагато менше, а дані по окремим обласним центрам важко знайти навіть професіоналам. Тому ми поставили перед собою завдання проаналізувати: наскільки регіональні міста насичені торговими площами, які з об’єктів можна віднести до нових і сучасних, де рітейлери відчувають брак площ, а де ринок близький до наповнення. Сподіваємося, наш аналітичний звіт буде для вас корисним!

Для аналізу ми обрали усі обласні центри України (виключаючи окуповані Донецьк, Луганськ і столицю анексованого Криму Сімферополь), а також два міста, що входять до топ-10 за кількістю населення: Кривий Ріг і Маріуполь. При проведенні дослідження ми в першу чергу звертали увагу на торгові та торгово-розважальні центри орендною площею понад 10 000 кв. м. Центри меншої площі і торгові об’єкти street-retail, не враховувалися, в тому числі тому, що знайти достовірну інформацію про них практично неможливо. Також ми не брали до уваги спеціалізовані торгові центри, де більше половини площі припадає на одного оператора. До таких центрів відносяться об’єкти METRO, АШАН, Епіцентр, Арсен і інші.

Кожне місто аналізувався по 10 параметрам:

Якщо щодо мінімально допустимої площі та спеціалізації все більш-менш зрозуміло, то причини, за якими ми вибрали саме такі критерії потребують пояснення. Розподіл ТРЦ і ТЦ пояснюється тим, що в регіонах досить багато об’єктів будівництва ще радянських часів, нехай вони й пройшли капітальну реконструкцію. В такому випадку торговий центр цілком може пропонувати відвідувачам гідний tenant-mix, але ось площі, відведені під фуд-корт і зону розваг, будуть порівняно невеликі або зовсім відсутні.

Тим часом, в останні роки більшість дослідницьких і аналітичних компаній відзначають зростаючу роль зон Entertainment (розваги) і Food & Beverage (їжа та напої). Все більше людей відправляються в ТРЦ не стільки за покупками, скільки за приємним проведенням часу, спілкуванням з друзями, зустрічами з колегами і так далі. Відповідно, наявність великої розважальної зони і різноманітного фуд-корти стає сильною конкурентною перевагою ТРЦ.

З цієї ж логіки ми виходили, і виділяючи із загальної кількості торгових об’єктів сучасні якісні ТРЦ/ТЦ. За останні 15 років сильно змінилися вимоги до об’єкта торговельної нерухомості, принципи проектування та зонування, технології будівництва і матеріали, зо використовуються, а також багато іншого. Більш того – навіть порівняно «молоді» торгові центри стрімко змінюються, слідуючи за актуальними тенденціями та побажаннями споживачів.

З огляду на ці критерії, можна проаналізувати ситуацію з торговельними площами в будь-якому окремо взятому обласному центрі та регіоні. У тому числі отримати відповіді на такі важливі для рітейлерів і девелоперів питання, як:

Знаючи відповіді на ці питання, можна оцінити, потребує те чи інше місто нові ТЦ і ТРЦ, наскільки складним буде вихід в регіон для рітейлера, обрати найперспективніші напрямки для експансії та інвестицій.

Основна частина інформації для дослідження була отримана з власної бази даних Асоціації та відкритих джерел. Для уточнення та перевірки інформації ми зверталися до профільних об’єднань (таких як українське представництво Міжнародної ради торгових центрів ICSC), девелоперських, консалтингових і брокерських компаній. Так само частина даних була отримана в ході прямого спілкування з керуючими компаніями і власниками регіональних торгових центрів. Населення міст вказано за даними Держстату, його регіональних підрозділів і відповідних обласних і міських державних адміністрацій. Всі розрахунки проводилися силами Асоціації рітейлерів України.

Всього в обласних центрах України ми нарахували 119 ТЦ і ТРЦ – 39 торгових центрів, і 80 торгово-розважальних. Їх загальна арендопрігодная площа – майже 3,2 млн кв. м, з яких трохи менше 3 млн кв. м. розташовані в об’єктах, відкритих або капітально реконструйованих за останні 15 років. Цифри начебто вражаючі, але насправді на 1000 українців припадає всього 75 кв. м торговельних площ. При цьому потрібно враховувати ряд нюансів:

Проте, потенціал для розвитку девелопменту торговельної нерухомості в України залишається дуже високим. Чому підтвердження: будуються і анонсовані ТРЦ. Причому не тільки в Києві, а й в інших містах: Харкові, Одесі, Запоріжжі, Ужгороді, Дніпрі і так далі.

До Західної України ми віднесли вісім областей: Закарпатську, Львівську, Волинську, Івано-Франківську, Рівненську, Тернопільську та Чернівецьку. Легко помітити, що за насиченістю сучасними ТЦ і ТРЦ цей регіон значно поступається іншим областям України. На 8 обласних центрів налічується всього 17 ТЦ і ТРЦ загальною площею 466 300 кв. м. У середньому на 1000 жителів Західної України – всього 44 кв. м торгової площі.

У той же час варто враховувати, що значна частина населення регіону живе не в обласних центрах, а в невеликих містах, смт і селах. Якщо ж враховувати тільки жителів облцентрів, то картина по насиченості торговельними площами відразу змінюється в кращу сторону. Наприклад, на 1000 рівнян доводиться 334 кв. м торгової площі в ТРЦ. На тисячу жителів Чернівців – 342 кв. м, Тернополя – 219 кв. м. Ці показники значно вищі за середньоукраїнські.

Але при цьому варто відзначити, що в Луцьку та Івано-Франківську працює всього по одному сучасному ТРЦ GLA понад 10 000 кв. м, в Хмельницькому і Тернополі – всього по два. А в Ужгороді – немає взагалі жодного. Відкриття ТРЦ Корона, анонсоване на кінець минулого року, поки що затримується.

До цієї частини країни відносяться п’ять областей: Вінницька, Черкаська, Дніпропетровська, Полтавська та Кіровоградська. Всього в регіоні працюють 24 ТЦ і ТРЦ, з яких 10 розташовані в одному з найбільших міст країни – Дніпрі. Що цікаво – всі торговельні об’єкти регіону побудовані за останні 15 років, тобто за нашою класифікацією належать до якісних ТРЦ.

Середня торгова площа на 1000 наявного населення цього регіону – трохи менше 62 кв. м. Але, як і у випадку зі Західною Україною, якщо брати GLA на людину в обласних центрах, ситуація сильно змінюється. Наприклад, в Полтаві на тисячу жителів припадає 327,59 кв. м торгової площі – більш ніж гідний показник. У Дніпрі – 221 кв. м, а в Вінниці – трохи менше 200 кв. м. Тобто в обласних центрах девелопмент торговельної нерухомості цілком розвинений, а низький середній показник по регіону пояснюється тим, що значна частина населення проживає поза облцентрами.

У той же час і тут є куди рости: наприклад, в Кропивницького до сих пір немає жодного ТРЦ арендопридатною площею понад 10 000 кв. м.

Як вже говорилося, в нашому дослідженні ми не враховуємо ТЦ і ТРЦ, які знаходяться в анексованому Росією Криму. Тому в даному регіоні розглядали Одеську, Миколаївську, Херсонську та Запорізьку області. Що відразу можна відзначити: у всіх адміністративних центрах цих областей є якісні торгові об’єкти орендною площею понад 10 000 кв. м. Їх сумарна площа складає 480 780 «квадратів», а на тисячу жителів регіону припадає 76,42 кв. м торгової площі в ТЦ і ТРЦ. Всього в цих чотирьох областях працює 22 торгових об’єкта.

Найбагатше торговими центрами місто – Одеса, тут працюють 6 ТРЦ і 6 ТЦ загальною арендопридатною площею майже 275 000 кв. м. Але найбагатший в перерахунку «квадратів» на тисячу населення – Херсон: без малого 300 кв. м. Не сильно відстала Одеса – 271,5 кв. м на 1000 одеситів. Решта – далеко позаду: в Запоріжжі – 97 кв. м/1000 жителів, Миколаїв – 76 кв. м.

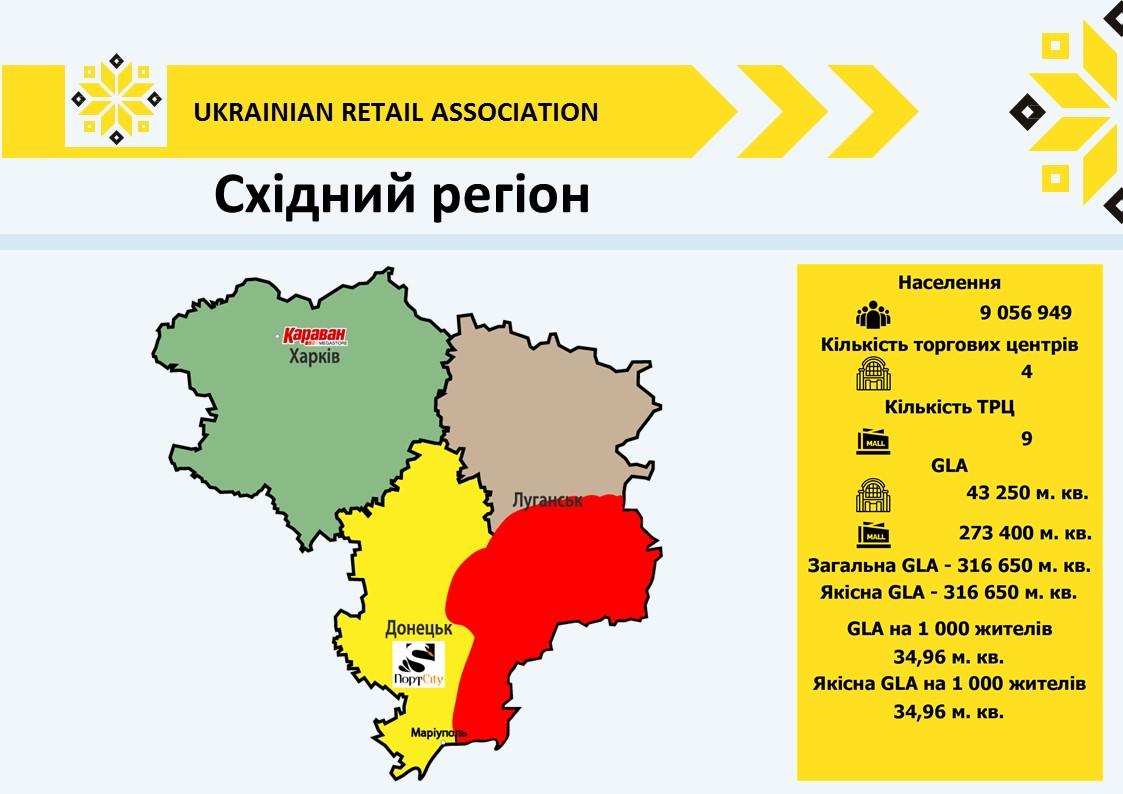

Сюди ми включили всього три області: Харківську, Донецьку та Луганську. Зі зрозумілих причин в нашому дослідженні не враховуються торгові об’єкти, що знаходяться в містах, захоплених проросійськими терористами, тому дані можуть бути не зовсім вірні: важко зрозуміти методику розрахунку населення областей, яка застосовується Держстатом.

Всього в регіоні на підконтрольній Україні території залишилося 12 торгових об’єктів, GLA яких перевищує 10 000 кв. м. Вісім з них працює в Харкові (знамените «Барабашово» ми не враховували) і чотири – в Маріуполі. Як уже зазначалося, середній показник торгової площі в ТРЦ на 1000 наявного населення по регіону може виявитися істотно занижений, тому краще звернути увагу на ці два міста. На тисячу харків’ян доводиться 160 «квадратів» в ТЦ і ТРЦ, а на тисячу жителів Маріуполя – 164 кв. м. Показники гідні, але значно нижче середньоєвропейських або інших великих міст: Дніпра, Одеси, Києва тощо. Тобто і в цьому регіоні потенціал для розвитку торгової нерухомості залишається досить високим.

Три області: Житомирська, Чернігівська та Сумська. На 3 обласні центри припадає лише 7 торгових об’єктів загальною орендною площею 205 100 кв. м. На тисячу жителів – 61,35 кв. м

При цьому в адміністративних центрах насиченість торговими площами, знову-таки, значно вище. Єдиний ТРЦ Житомира відразу забезпечує 292 кв. м на 1000 наявного населення, два чернігівських – 203,5 кв. м, чотири сумських – майже 256 кв. м. В обласних центрах з торговельною нерухомістю все добре, хоча потенціал для подальшого зростання є. З іншого боку, в Україні вистачає міст, куди більш привабливих для будівництва ТЦ і ТРЦ.

І, нарешті, столиця України. Тут зосереджена майже третина всієї якісної торговельної нерухомості країни: 14 торгових і 22 торгово-розважальних центри. Їх загальна орендна площа – понад 1,2 млн кв. м. На тисячу киян припадає 258,61 кв. м. Але до Європи ще далеко: наприклад, у Варшаві цей показник становить 823 кв. м/1000 осіб, в Мадриді – 726 кв. м, Празі – 521 кв. м, Мілані – 400 кв. м.

При цьому купівельна спроможність в Києві та регіонах відрізняється в рази. Так що не дивно, що більшість девелоперів при виборі місця для будівництва ТРЦ обирає саме столицю. Тільки на цей рік заявлені до введення в експлуатацію ТРЦ Rive Gauche, Рітейл Парк Петрівка, River Mall, Ocean Mall, Blockbuster Mall, ТЦ Good Life і ряд інших об’єктів. Після їх відкриття рівень насичення торговими площами Києва може впритул наблизитися до показників Лондона, Парижа і Москви.