Державна підтримка, що стимулює ринок: ефект «Пакунка школяра» для ритейлерів

Як запуск державної програми «Пакунок школяра» вплинув на продажі ритейлерів та чи вдалося мережам залучити нових...

27.04.2023 08:45

27.04.2023 08:45 Костянтин Симоненко

Костянтин СимоненкоАналітики консалтингової компанії CBRE Ukraine дослідили як змінювався попит та пропозиція на столичному ринку комерційної нерухомості під час війни.

Як повідомляє Українська рада торгових центрів (УРТЦ), за минулий рік загальний обсяг конкурентної пропозиції торгових центрів залишився майже незмінним на рівні приблизно 1,59 млн кв. м (+1% порівняно з аналогічним періодом минулого року). Протягом року на ринок Києва вийшов лише один торговий центр Lake Plaza (GLA 22 000 кв. м). При цьому рівень відвідуваності торгових центрів Києва наблизився до довоєнного рівня.

У той час, як настрої рітейлерів поступово відновлюються, індекс споживчих настроїв залишився у від’ємних значеннях. Середня вакантність на ринку зросла на 10% порівняно з аналогічним періодом минулого року і становила 17% у кінці 2022 року.

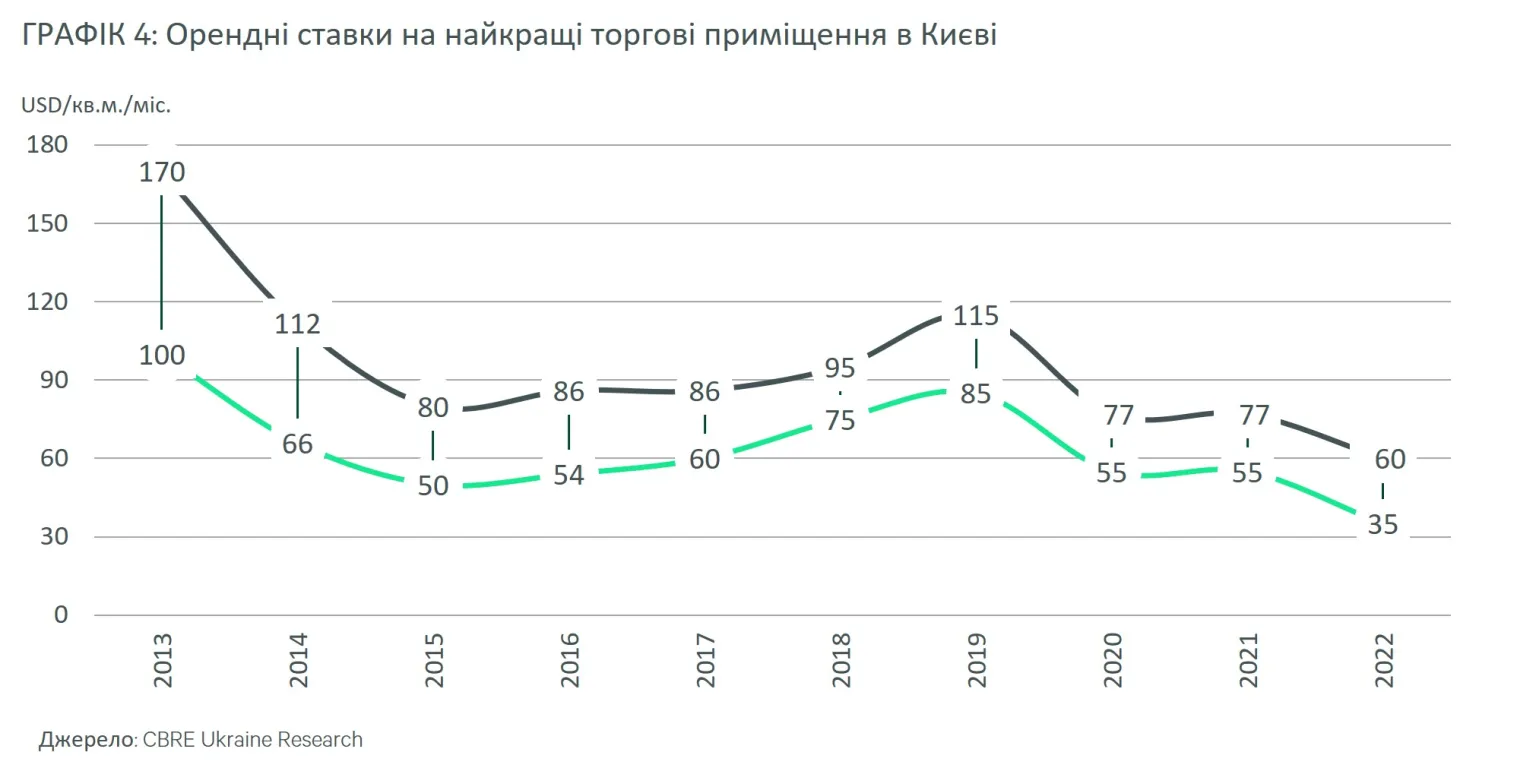

Місячні орендні ставки на найкращі торгові приміщення (включаючи відсоток від роздрібного товарообігу) для типової торговельної галереї площею 100-200 кв. м коливалися в діапазоні $35-$60 за квадратний метр. Це в середньому на 30% менше порівняно із початком 2022 року.

Ринок рітейлу виявився найбільш чутливим до військової агресії в Україні: споживчі настрої падали через масовий відтік населення, руйнування торгових центрів та зниження реальної заробітної плати (-10,5% р/р у доларовому еквіваленті), що супроводжувалося зростанням інфляції майже на 27%. Однак після деокупації Київської області та подальшого повернення людей до столиці, ринок торгової нерухомості Києва поступово почав відновлюватися. За даними УРТЦ, Індекс добробуту рітейлу (включає показник відвідуваності, орендної плати та вакантності) у грудні досяг найвищого рівня з початку війни (29,3) після падіння до 16,7 пунктів у березні 2022 року. Рітейлери продемонстрували здатність адаптуватися до нових реалій, а населення та бізнес впоралися з дефіцитом електроенергії через ракетні обстріли енергосистеми в осінньо-зимовий період 2022 року.

У 2022 ринок торгової нерухомості Києва не поповнився новими брендами, оскільки більшість рітейлерів зосередилися на існуючих магазинах, закрили неприбуткові локації або переоцінили свої потреби в площах. Навпаки, турецький рітейлер одягу Fiba Retail закрив свої франчайзингові магазини Marks&Spencer і GAP, а чотири російські бренди (Gloria Jeans, BeFree, O’STIN, oodji) залишили ринок.

Деякі міжнародні компанії призупинили роботу в Києві через бойові дії, але поступово відкрили магазини після стабілізації ситуації в столиці. Так, вже починаючи з квітня 2022 року, поступово відкривали свої локації Mango, LPP Group (Reserved, House, Cropp, Sinsay, Mohito), Adidas, Decathlon.

Однак інші міжнародні гравці, такі як іспанська Inditex Group (Zara, Bershka, Stradivarius, Pull & Bear, Massimo Dutti, Oysho, Zara Home), шведські H&M та IKEA (магазини та пункти доставки), німецька New Yorker тимчасово призупинили свою діяльність в Україні. Тимчасове закриття цих якірних магазинів вплинуло на відвідування ТЦ, відповідно, сегмент fashion найбільше постраждав від скорочення споживчого попиту.

У той же час сегменти продуктів харчування, аптек, товарів для здоров’я та краси залишалися досить стійкими. Незважаючи на те, що деякі продуктові рітейлери зазнали збитків на складах і магазинах, у 2022 році Fozzy Group (Сільпо, Фора) відкрила сім нових магазинів, а АТБ – два нових магазини в Київській області. У сегменті Health & Beauty Watsons, Eva та Prostor продовжили нарощувати свою частку ринку та оголосили про плани розширення на 2023 рік.

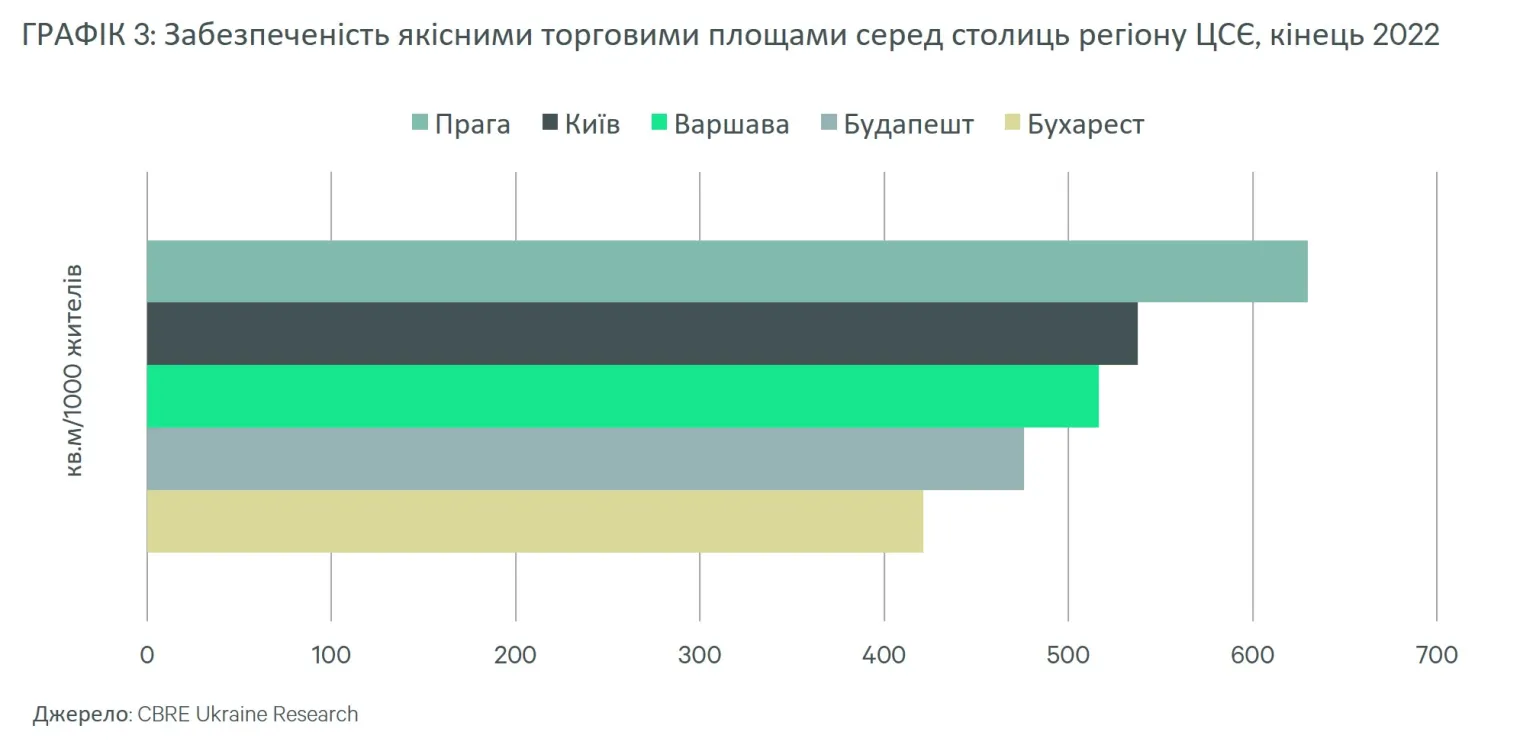

На початку повномасштабного вторгнення внаслідок ракетних обстрілів постраждали ТРЦ Retroville та ТРЦ Lavina Mall у Києві. Однак протягом року обидва об’єкти були відновлені, а їхні торгові площі поновили роботу. Незважаючи на великий обсяг торгових площ, запланованих до відкриття (близько 200 000 кв. м до кінця 2021 року), у 2022 році на ринок Києва вийшов лише один ТРЦ Lake Plaza й загальна пропозиція торговельних центрів залишилася майже незмінною (1,59 млн кв. м), так само й забезпеченість торговельними площами на 1 000 жителів в столиці залишилося практично на рівні 2021 року – 537 кв.м.

Будівельні роботи в столиці практично повністю відсутні, а близько 300 000 кв. м сучасних торговельних площ перебувають на різних стадіях готовності. Близько 70% з них активно будувалися до війни і були заплановані до виходу на ринок у 2022-2023 роках. Однак реальність така, що через невизначеність щодо тривалості війни та відновлення споживчого попиту терміни завершення більшості проектів, швидше за все, будуть відкладені на 2-3 роки.

У 2022 році середня вакантність на ринку зросла до 17% (+10 % р/р), оскільки падіння попиту на товари не першої необхідності призвело до закриття цілого ряду магазинів. Однак, завдяки поверненню на ринок відомих рітейлерів та переїзду орендарів з окупованих територій або пошкоджених ТРЦ, рівень заповнюваності в більшості об’єктів залишився на стабільному рівні. Малі та середні торгові центри почувалися краще завдяки вигідному розташуванню в житлових районах та пулу орендарів, орієнтованому на товари повсякденного попиту. У той час, як великі ТРЦ зіткнулися з труднощами через низьку ефективність у своїх двох основних складових: тимчасове закриття магазинів міжнародних рітейлерів модного сегменту та зниження популярності сегменту розваг.

Упродовж 2022 року рівень орендних ставок коливався залежно від локації, типу торговельного центру та рівня заповнюваності. Умови оренди значною мірою залежали від індивідуальних домовленостей, переважно зосереджуючись на короткостроковій оренді та знижках в діапазоні від 30% від довоєнного рівня або встановлення орендної плати як відсотку від товарообігу орендаря. Проте до кінця року ринок дещо стабілізувався, оскільки населення міста наблизилося до довоєнного рівня. В результаті, орендна ставка на найкращі торгові приміщення (включаючи відсоток від обороту) коливалася в діапазоні $35-$60/кв. м на місяць, а базові ставки варіювалися в діапазоні $14-$29/кв. м/міс (-55% в середньому з початку року).

Упродовж 2022 року рівень орендних ставок коливався залежно від локації, типу торговельного центру та рівня заповнюваності. Умови оренди значною мірою залежали від індивідуальних домовленостей, переважно зосереджуючись на короткостроковій оренді та знижках в діапазоні від 30% від довоєнного рівня або встановлення орендної плати як відсотку від товарообігу орендаря. Проте до кінця року ринок дещо стабілізувався, оскільки населення міста наблизилося до довоєнного рівня. В результаті, орендна ставка на найкращі торгові приміщення (включаючи відсоток від обороту) коливалася в діапазоні $35-$60/кв. м на місяць, а базові ставки варіювалися в діапазоні $14-$29/кв. м/міс (-55% в середньому з початку року).

Повномасштабне вторгнення та подальші військові дії завдали величезної шкоди та безпрецедентно порушили роботу регіонального сектору ритейлу України. Станом на листопад 2022 року, за даними УРТЦ, 29 торгових об’єктів, загальною площею близько 1 млн кв. м, зазнали значних пошкоджень, найбільша частка яких припадає на східні регіони.

Незважаючи на ці виклики, майже 76% торгових центрів по всій країні, включаючи такі великі, як ТРЦ Nikolsky, ТРЦ Французький Бульвар, ТЦ Караван і ТЦ Дафі у Харкові та ТЦ Riviera в Одесі, знову відкрилися до кінця 2022 року після відновлення пошкоджень, спричинених ракетними обстрілами.

Рітейлери зосередилися на більш безпечних містах з великою кількістю населення та регіональною роллю, додатково, де це було можливо, відновлюючи пошкоджені об’єкти та відкриваючись у деокупованих містах. Девелоперська активність розвивалась в обласних містах на заході та в центрі України.

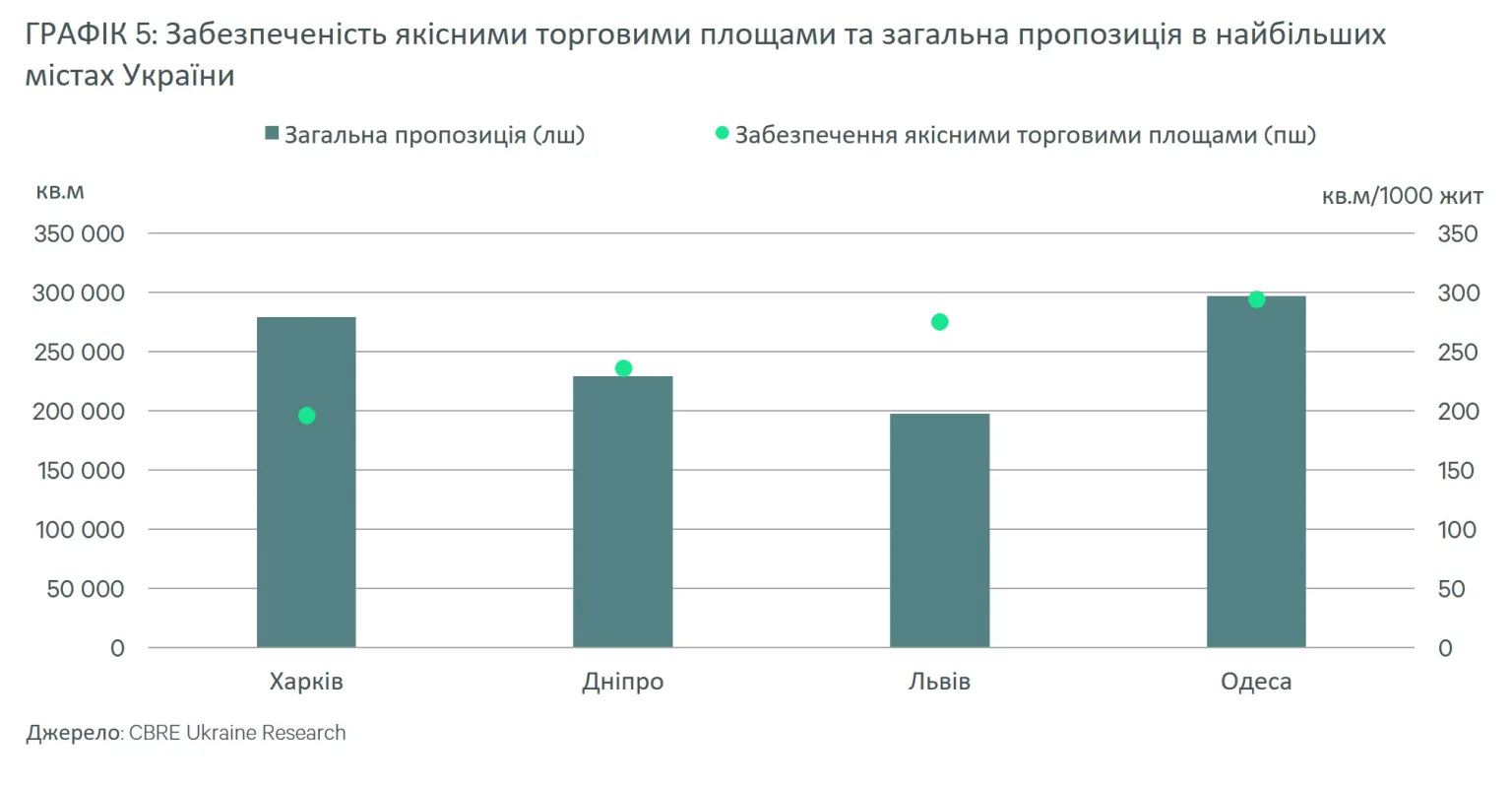

Зокрема, протягом 2022 року у великих містах було введено в експлуатацію п’ять торгових об’єктів, серед яких спеціалізований ТЦ Епіцентр (GLA 75 000 кв. м), ТЦ Fabrik (GLA 9 500 кв. м) і ТРЦ ЛАЗ-695 (GLA 9 000 кв. м) у Львові, ТЦ Happy Mall (GLA 7 800 кв. м) у Рівному та ТЦ Pannonia (GLA 6 500 кв. м) в Ужгороді. В результаті, річний обсяг нової пропозиції торгової нерухомості у регіональних містах склав 108 000 кв. м, що приблизно на 21% більше, ніж у попередньому році. Завдяки такому обсягу пропозиції забезпеченість якісними торговими площами на 1 000 жителів зросла у Львові до 374 кв. м (+45% з початку року), тоді як в інших найбільших містах регіону цей показник залишився практично незмінним: 294 кв. м в Одесі, 196 кв. м у Харкові та 236 кв. м у Дніпрі.

Водночас близько 174 000 кв. м сучасних торгових площ у п’яти професійних об’єктах залишаються на стадії будівництва, завершення яких заплановане на 2023 рік, хоча не виключені і затримки у термінах виходу на ринок. Серед значних проектів – ТЦ Planeta Mall (GLA 70 000 кв. м) у Харкові, друга черга ТЦ Veles (GLA 40 500 кв. м) в Івано-Франківську, ТЦ Mercury (GLA 26 000 кв. м) і ТЦ Akvarel (GLA 20 000 кв. м) в Одесі, а також ТЦ Temp Mall (GLA 18 000 кв. м) у Хмельницькому.

Незважаючи на певний економічний прогрес і прогнози зростання на 2023 рік, очікується, що відновлення рітейлу буде поступовим через значний відтік населення та пошкодження інфраструктури. Малоймовірно, що відбудеться різке зростання споживчого попиту, особливо в короткостроковій перспективі. Як наслідок, активної експансії як місцевих, так і міжнародних рітейлерів не очікується. Компанії продовжать оптимізувати бізнес-процеси та закривати неприбуткові магазини, зберігаючи при цьому обережну політику розширення. Деякі можуть скористатися можливістю зайняти кращі торгові приміщення за вигідними ставками, але багато гравців ринку зосередяться на торговельних центрах у західних регіонах, оскільки безпека залишається ключовим фактором.

Через війну, що триває, анонсовані раніше масштабні будівництва в Києві навряд чи будуть реалізовані в найближчому майбутньому і в 2023 році не очікується девелопменту нових торгових центрів. Відповідно рівень вакантності залишиться стабільним або незначно зросте, оскільки не виключена оптимізація наявних площ рітейлерами.