Клієнтський досвід 2.0: як інтерактивні технології Intboard допомагають ритейлерам поєднати фізичний магазин та асортимент складу

У сучасних реаліях, коли фізичні торгові площі обмежені, а очікування клієнтів щодо асортименту постійно зростають,...

20.09.2024 08:30

20.09.2024 08:30 Костянтин Симоненко

Костянтин СимоненкоАналіз ринку складської нерухомості Києва від CBRE Ukraine за I півріччя 2024 року свідчить про збільшення орендної активності, перехід від спекулятивних складів до об’єктів для власного користування та переорієнтацію складського девелопменту на правий берег столиці.

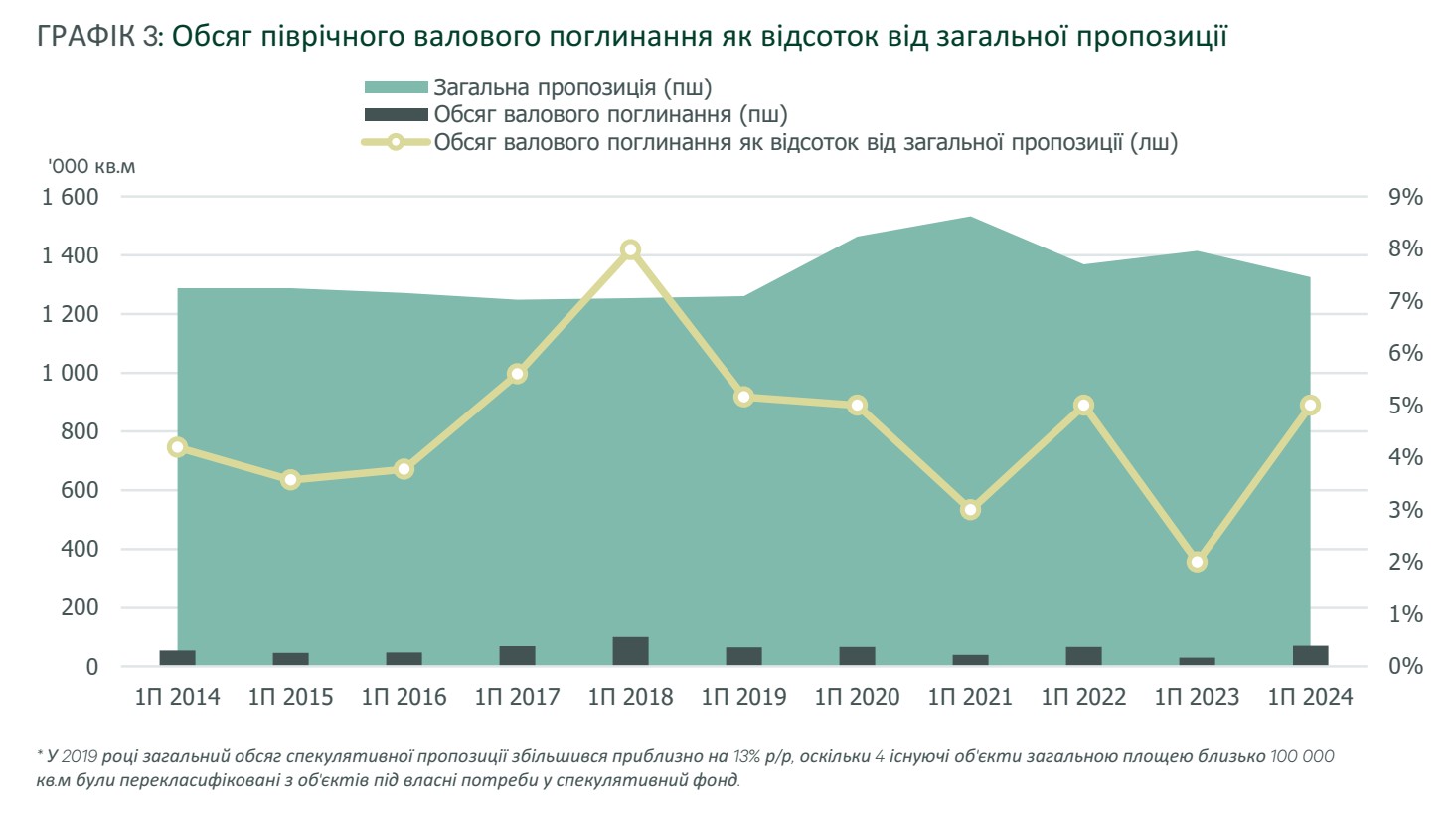

Як зазначається в останньому дослідженні ринку складської нерухомості Києва CBRE Ukraine, саме цей сегмент демонструє найбільшу стабільність та має високий потенціал для подальшого розвитку. Достатньо зазначити, що в січні-червні поточного року обсяг валового поглинання (загальна площа зданих в оренду і проданих приміщень) склав близько 85 000 кв. м, що втричі більше ніж у аналогічному періоді 2023-го. На відміну від попереднього року, коли попит був зумовлений переїздами бізнесу, цьогоріч на ринку домінували угоди з розширення в нових об’єктах та проєктах, що перебувають на стадії будівництва, на які припало 63% активності.

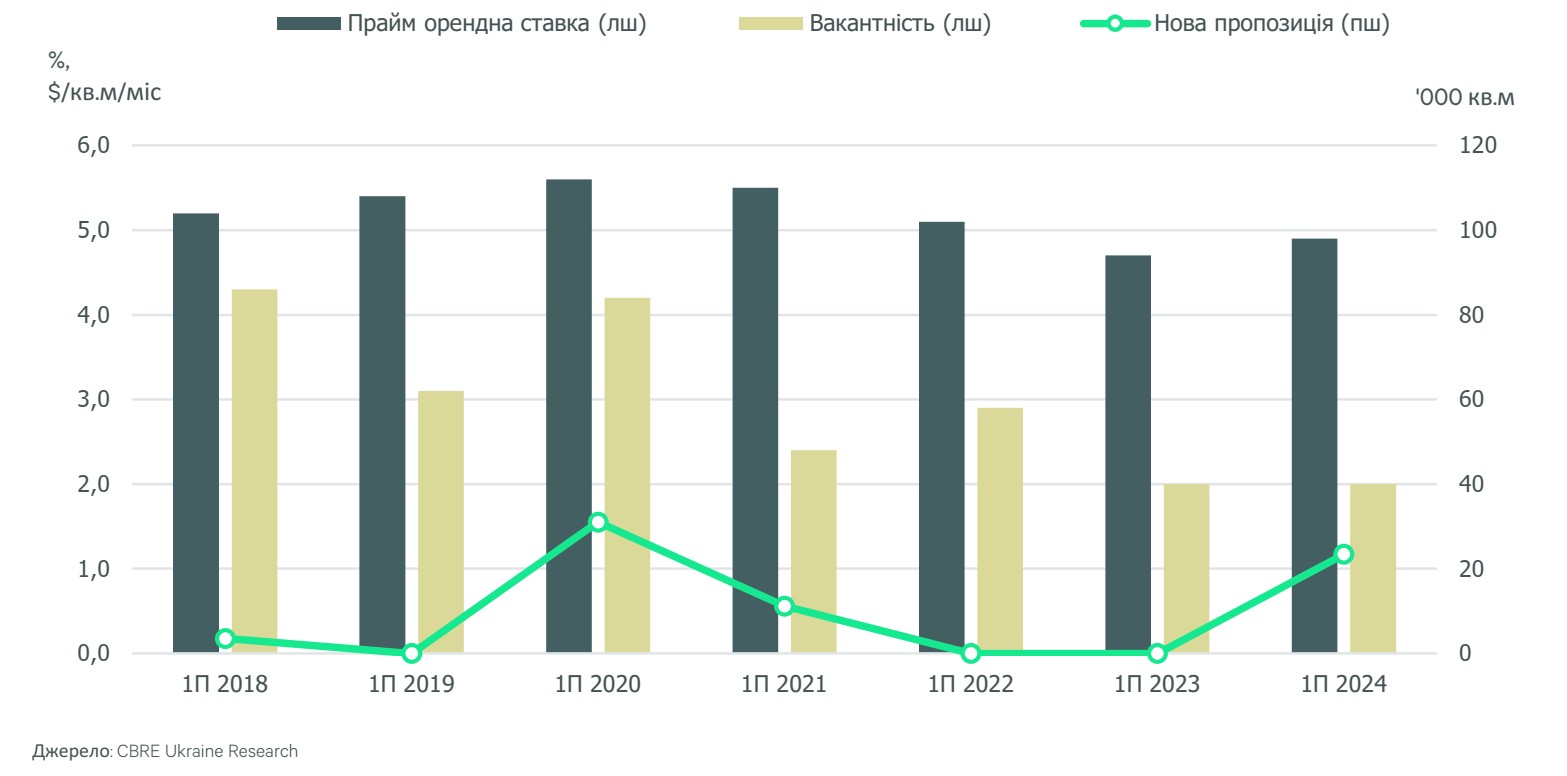

У 2024 році було введено першу чергу логістичного комплексу Дударків (23 400 кв. м), половина площ якого вже попередньо орендована. Це сприяло збільшенню обсягу складських площ на ринку на 1,8% з початку року. Відповідно станом на початок липня 2024 року загальна пропозиція в столичному регіоні склала 1,32 млн кв. м якісних складів. Зважаючи на обмежену нову пропозицію та постійний дефіцит вільних площ, рівень вакантності залишався стабільним на рівні 2%, що відповідає довоєнним показникам. Аналітики прогнозують подальше збереження вакантності на цьому рівні. Перш за все завдяки активному поглинанню, коли будь-які приміщення, що звільняються в результаті переїзду бізнесу або скорочення його потреб, швидко поглинаються іншими орендарями, не встигаючи навіть вийти на відкритий ринок.

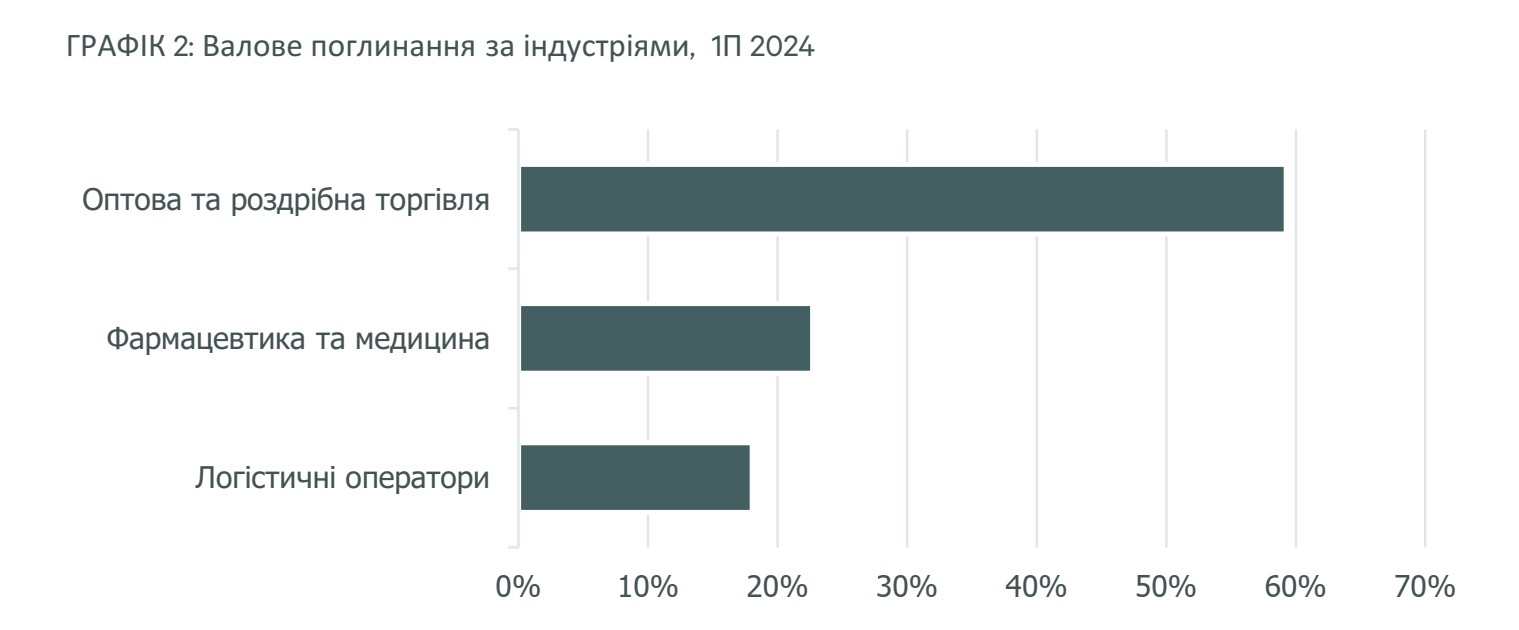

Як і раніше, в структурі валового поглинання домінував сектор оптової та роздрібної торгівлі (59%), за ним слідує сектор фармацевтики та медицини (23%), що продемонстрував зростання майже на 17% з початку року. Водночас частка логістичних та 3PL операторів (18%) продовжувала знижуватися, скоротившись приблизно удвічі, порівняно з аналогічним періодом 2023 року.

Такий перерозподіл орендарів в структурі пояснюється триваючим переходом від спекулятивних складів до об’єктів для власного користування. В результаті виникає ще більший дефіцит великих площ, необхідних логістичним операторам. Водночас логістичні компанії займаються оптимізацією своїх процесів для досягнення швидшого товарообігу і вищої автоматизації, що допомагає їм скоротити потреби у складських площах.

Так само як і показник вакантності, ефективна орендна ставка для якісних складів залишалася стабільною – на рівні $4,9/кв.м на місяць (без ПДВ та OPEX). Але на відміну від кінця 2023 року, у 2024-му спостерігалося відновлення орендних угод у національній валюті, що було зумовлено ослабленням української гривні на 10% з початку року. Відповідно запитувані орендні ставки в доларовому еквіваленті в середньому знизилися на 9%. Вони коливалися в діапазоні 168-195 грн/кв.м на місяць ($4,1-$4,9) без ПДВ та OPEX. Запитувані орендні ставки для холодних складів становили 300-360 грн/кв. м ($7,4-$8,9), а ефективні орендні ставки знаходились в межах 270-320 грн/кв. м ($6,7-$7,9).

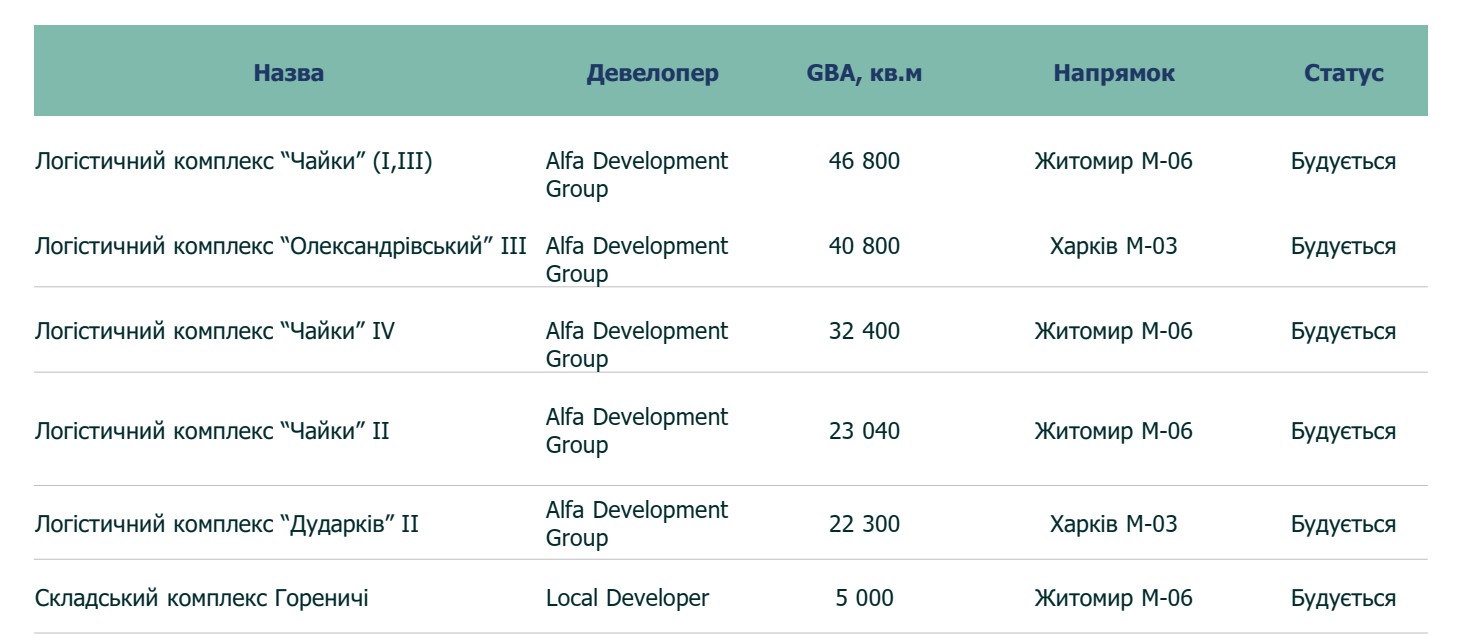

На рівень вакантності та орендні ставки може вплинути побудова нових складів. В другій половині 2024 року та протягом 2025-го очікується введення в експлуатацію близько 205 000 кв. м складських площ, з яких 83% припаде на спекулятивний ринок, а решта 17% будується під власні потреби власників. Примітно, що цей обсяг є найвищим рівнем нової пропозиції за останнє десятиліття. Серед ключових об’єктів називаються: логістичний комплекс Чайки (70 000 кв. м), друга черга комплексу Дударків (22 300 кв. м) та третя черга комплексу Олександрівський (40 800 кв. м), а також складський комплекс Гореничі (5 000 кв. м).

Цікаво, що більша частка нових складів (63%) будується на правому березі Києва вздовж Житомирської траси (М-06). Раніше логістичні шляхи були зосереджені на лівому березі Києва, зокрема вздовж Харківської (М-03) та Чернігівської (М-01) трас, через концентрацію складів у місті-супутнику Києва – Броварах, та орієнтацію ланцюгів поставок на схід країни. Однак повномасштабне вторгнення зробило ці локації менш привабливими для девелопменту. У середньостроковій перспективі нові проєкти, швидше за все, змістяться на правий берег Києва. У той же час, на трасах М-03 і М-01 у найближчому майбутньому з’явиться новий обсяг пропозиції завдяки відбудові зруйнованого складу RLC (58 000 кв. м) і двом поточним проєктам Альфа Девелопмент Груп (Дударків та Олександрівський).

Як зазначає керівник відділу складської та логістичної нерухомості CBRE Ukraine Наталія Сокирко, очікується. що орендна активність залишиться на тому ж рівні до кінця 2024 року. Тим не менш, відкладений попит на складські приміщення, зумовлений кількома великими запитами, може активізувати валове поглинання в найближчому майбутньому, оскільки на ринку з’являться великі нові об’єкти. Інвестиційний попит на ринку складської нерухомості залишається високим, оскільки кінцеві користувачі активно шукають складські приміщення для власного використання, тоді як девелопери зосереджуються на придбанні земельних ділянок для довгострокових планів розвитку.

Очікується, що орендні ставки залишатимуться загалом стабільними до кінця 2024-го з можливим потенціалом до зростання в найбільш якісних об’єктах. Середня вакантність на ринку, ймовірно, дещо зросте завдяки збільшенню нової пропозиції, однак її вплив буде незначним через переважаючу кількість угод попередньої оренди (pre-lease). У той же час попит на придбання складів під власні потреби продовжуватиме демонструвати відносну стійкість, з огляду на загалом низьку пропозицію спекулятивних площ та загальне зміщення промислових користувачів на захід країни.