Полтавська битва: БЕБ викрило велику локальну мережу на Полтавщині у «дробленні бізнесу»

Детективи БЕБ провели масштабні обшуки у мережі роздрібної торгівлі з Полтавщини, яка використовувала більше 3500 ФОП...

Директор по роботі з роздрібними мережами Nielsen Україна про перехід від торгівлі продуктами до торгівлі сервісом і враженнями, діджіталізаціі роздрібної торгівлі та нової суті багатьох бізнес-понять.

20 червня компанія Nielsen провела щорічну конференцію Shopportunities, яка вже не перший рік стає масштабним майданчиком для спілкування, обміну ідеями, інсайдами та кейсами представників FMCG-бізнесу. Серед інших з презентацією «Retailers 360» на заході виступив Юрій Ліщук – директор по роботі з роздрібними мережами Nielsen Україна. RAU підготувала ключові витримки виступу: про найсильніші FMCG-бренди України, перспективи СТМ, гібридний ритейл, ментальну близькость і тренди в рітейлі в найближчому майбутньому.

Першість в рітейлі перейшла від виробництва та бренду до сервісу та маркетингу. Вже практично ніхто не продає продукт. Все продають сервіс, досвід і враження. Сервіс – це новий продукт.

На даному етапі роздрібний ринок України рясніє яскравою рекламою, гучними відкриттями, інноваціями й експериментами. Ринок не стоїть на місці і еволюціонує дуже динамічно. В епоху digital при колосальному прискоренні темпу в бізнесі змінюється не тільки покупець, а й суть багатьох бізнес-понять.

Питання ціни, цінових воєн і сприйняття покупцем був, є і буде найголовнішим питанням для будь-якого рітейлера в нашій країні.

При цьому сприйняття магазинів з низькими цінами постійно змінюється. Так, в 2010 році лідером серед «дешевих» був Ашан – 33%, помітна частка була також у Metro (18%) і Сільпо (15%). Тепер лише 20% киян сприймають Ашан як магазин, що пропонує найнижчі ціни на продукти харчування та товари повсякденного попиту. Незаперечні лідерські позиції в сприйнятті як магазину з найнижчими цінами зайняв АТБ – практично половина (46%) в 2018 році.

Змінюється сприйняття покупцями інноваційних продуктів. Більше 80% нових продуктів припиняють продаватися протягом трьох років з моменту виходу на ринок.

У топ-5 продовольчих категорій в минулому році було випущено 1500 нових продуктів, в топ-5 непродовольчих – 1800. Тільки 6-8% всіх новинок зробили 80% продажів, хоча зусилля та кошти вкладалися і в інші 92% продуктів.

Так відбувається, тому що в новинках не було нічого інноваційного. Тільки 1,4% нових запусків сприймаються як дійсно інноваційні.

Але відмовлятися від новинок не варто. Такі продукти можуть просувати продажі категорії, оскільки вони пропонують цінність, яка не може бути замінена існуючими продуктами, і, як правило, дозволяють встановлювати преміальну ціну на них. Перед запуском такого продукту рітейлерам слід задатися питанням, чи дійсно новий, продукт, що випускається ними, дає нову цінність, функціональність клієнту.

Інноваційні продукти – ті, які:

Частка ВТМ в Україні нижче, ніж в більшості країн Європи. У ряді європейських країн вона становить від 20% до 40% загальної пропозиції. 30-річному тренду на ринку США, коли СТМ зросла з 5% до 30%, цілком може послідувати й Україна. Зараз частка продажів private label по країні варіюється в районі 12-13%. Динаміка частки ВТМ в грошах зменшується, але в обсягах – зростає.

З найбільш високою часткою ВТМ в продуктовому кластері на українському ринку представлена сушена упакована риба до пива (57,3%), не шоколадне солодке дражже (51,5%), готова до вживання риба (49,4%). У непродуктовому кластері – господарські відбілювачі (88,7%), дитячі вологі серветки (53,3%), серветки для обличчя (40,6%).

Революція ВТМ на вітчизняному ринку відбувається активно. Все більше мереж реагує на нові потреби ринку. Окреслити розвиток революції ВТМ можна за чотирма напрямками:

Маючи доступ до будь-якого продукту, товару, джерела даних на відстані одного кліка, покупець стає більш вимогливим до поняття зручності. Більш того, 25% українців не мають вільних коштів після покриття базових потреб, а значить розлучатися з останніми грошима покупцеві хотілося б максимально приємно. У зв’язку з цим, простоту та зручність варто розглядати в розрізі трьох аспектів: швидкість задоволення потреби, фізична доступність і ментальна близькість.

Зручність здійснення покупки в першу чергу стосується фізичної доступності магазину або товару. Можна виділити топ-5 тенденцій, що підсилюють значущість магазинів формату Convenient:

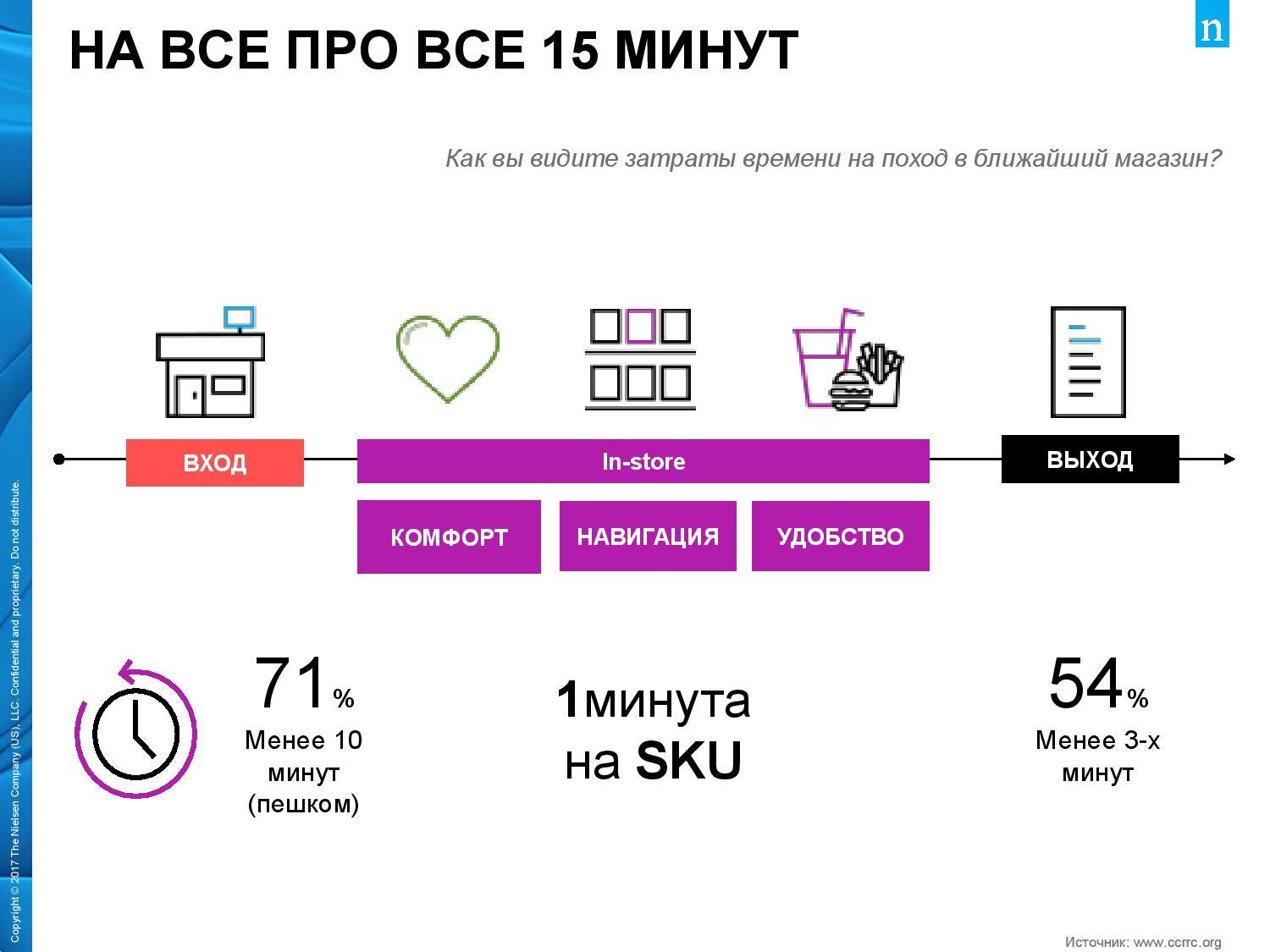

Спільно з компанією Coca Cola Nielsen провели дослідження під назвою «Small is a new big» («Маленький – новий великий») в результаті якого з’ясували, що значить для покупців «зручно» і «магазин поблизу».

71% покупців заявили, що готові задовольняти свою щоденну потребу в товарах повсякденного попиту, якщо торговий об’єкт знаходиться в 10 хвилинах ходьби від нього.

Покупці готові витрачати 1 хвилину на 1 товарної позиції (SKU) і протягом 3-х хвилин робити транзакцію та отримувати свій товар. Якщо довше, то це підсвідомий дискомфорт. Таким чином покупець готовий витратити на відвідування найближчого магазину до 25 хвилин.

Дуже важлива ментальна близькість рітейлера та покупця. Для її створення рітейлери все частіше використовують мобільні додатки, розсилки в месенджерах і таргетовану комунікацію.

Nielsen запитав покупців: як вони бачать своє зіткнення з роздробом зараз і як – через кілька років. З’ясувалося, що зараз в середньому покупець ходить в торгові об’єкти за товарами повсякденного попиту 56 раз в місяць і в майбутньому готовий робити це частіше.

Однак при цьому буде витрачати менше часу і купувати меншу кількість товарів за раз.

Також покупець розраховує менше стикатися з персоналом торгових точок, очікує впровадження технологій, і готовий активніше відвідувати фуд-корти. Покупець найближчого майбутнього буде задовольняти потребу в момент її виникнення і чекатиме від рітейлу максимальної зручності.

Роздріб буде трансформуватися в такий спосіб:

Що спадає на думку звичайної людини, коли потрібно купити взуття? Intertop, Kasta, Lamoda. Інші назвуть Rozetka. Те ж саме, наприклад, з підгузками. Практично будь-кому в голову прийдуть відразу EVA, Fozzy, Ашан, Watsons, а сучасний покупець вже починає набувати підгузники в Епіцентр К. Рітейл стає гібридним, межі розмиваються.

Такі онлайн-гіганти, як Amazon і Alibaba, інвестують в формат офлайн-магазину, або купують представлених в «цеглі» гравців, і навпаки – фізичні магазини запускають свої інтернет-майданчики. Грані розмиваються: придбати чи спробувати товар або послугу можна де завгодно і коли завгодно.

Рітейлер повинен стати місцем задоволення потреб покоління Міленіум і покоління Z тут і зараз. Для цього потрібно відповідати трьом критеріям:

Допомогти розібратися в цьому можуть масиви даних або Big Data: дані потрібно зібрати та структурувати, виявити закономірності, створити відповідну пропозицію, яка точно потрапить в цільову аудиторію.

Не можна забувати про персоналізацію, до якої можна прийти, лише створюючи здорову комбінацію онлайн і офлайн. Тільки це дозволить ментально бути до покупця ближче.

94% українців коли-небудь купували онлайн. У глобальних продажах FMCG канал e-commerce вже становить до 4-5% і має високу тенденцію до зростання. Позитивні сигнали також подає електронна комерція в індустрії FMCG в Україні. У 2018 року вже 18% покупців готові купувати продукти онлайн.

Штучний інтелект (ШІ) починає застосовуватися в продажах повсюдно. Ось топ-5 сфер застосування ШІ в рітейлі:

Сучасний рітейл складається з дрібниць і подібні інновації поряд з ментальної близькістю, Hybrid commerce і Data Driven Retail – рітейлом, який керується даними, а не припущеннями – стануть обов’язковими для тих, хто збирається залишатися лідером на ринку.

Читайте також –

Юрій Ліщук, Nielsen Україна: Яким буде FMCG-рітейл майбутнього