Максимальні суми покупці залишають в магазинах конкретного бренду в перші 15 днів після першої покупки в інтернет-магазині того ж бренду.

Цей матеріал доступний російською мовою

Останнім часом рітейлери все частіше поєднують свої канали продажів: звичайні торгові мережі активно розвивають онлайн-торгівлю, а великі маркетплейси відкривають свої «цегляні» магазини. Багато брендів переконалися на практиці, що наявність тільки одного каналу помітно знижує ефективність бізнесу.

Міжнародна рада торгівельних центрів (International Council of Shopping Centers – ICSC) вирішила

Міжнародна рада торгівельних центрів (International Council of Shopping Centers – ICSC) вирішила

виміряти це явище в зрозумілих категоріях: часі та грошах. У своїй статті для RAU операційний директор Budhouse Group і голова Національного комітету ICSC в Україні Максим Гаврюшин розповів про те, як по-різному поводяться покупці, здійснюючи покупки в інтернеті і звичайних магазинах, а також що потрібно враховувати при побудові ефективної моделі продажів.

Ефект ореолу

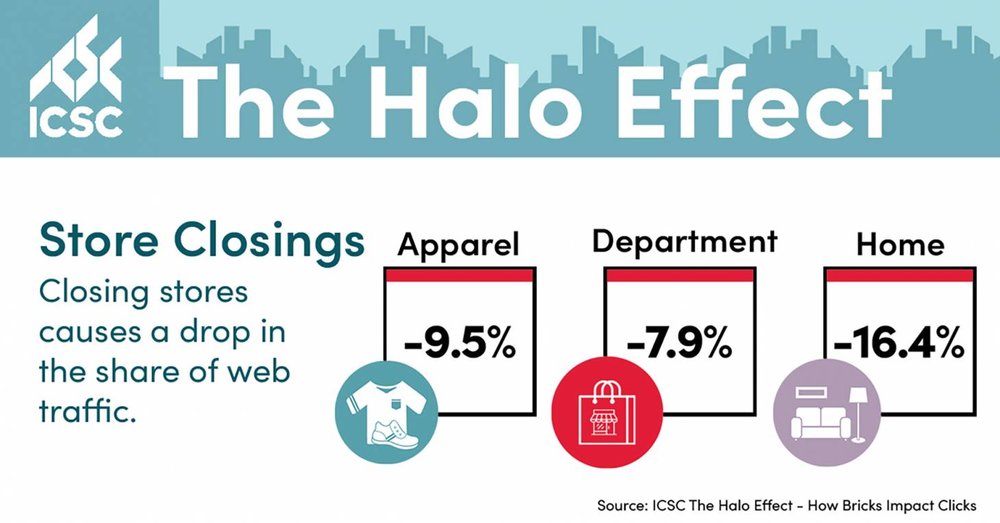

У 2018 році ICSC опублікував знакове дослідження, присвячене впливу фізичних магазинів на інтернет-трафік рітейлерів. Виявилося, що присутність фізичних магазинів в рази збільшує частку інтернет-трафіку. І навпаки – закриття магазинів викликає падіння трафіку. Це дослідження в ICSC назвали «ефект ореолу» (halo effect).

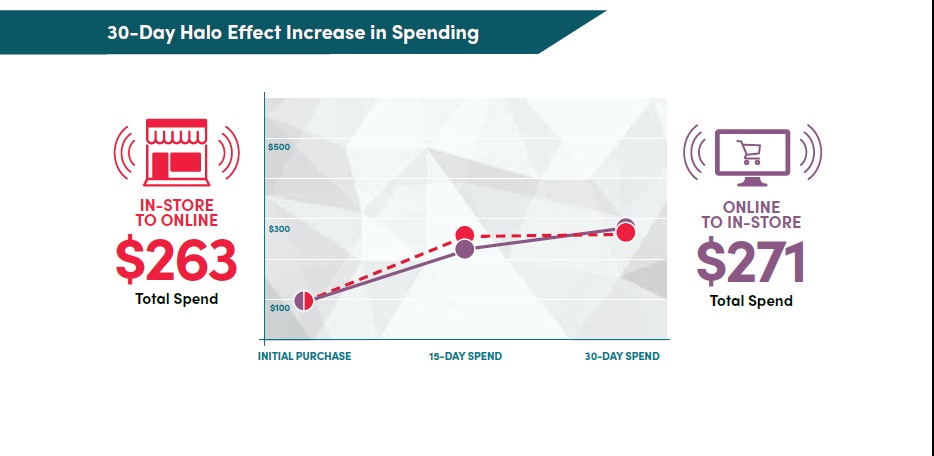

Тепер дослідники пішли далі, вивчивши понад 41 млн транзакцій власників платіжних карт на загальну суму понад $31 млрд, витрачених в 2016-18 роках. Аналітики відстежували дії покупців після їх першої покупки в онлайн-магазині або звичайній торговій точці протягом 30 днів, з інтервалом вимірів у п’ять днів. Виявилося, що для частини людей, яких назвали гало-споживачі (тобто тих, хто потрапив під вплив торгової точки), однією покупкою справа не обмежувалася.

Той, хто купив в інтернеті, продовжував скуповуватися в звичайних магазинах цього ж бренду. І навпаки: покупці з фізичних торгових точок починали щось купувати в інтернет-магазині. Загальні витрати в такому разі значно вище, ніж первісна покупка, незалежно від того, чи була вона зроблена онлайн або офлайн.

Ціна покупки

Так, покупка в звичайному магазині на $100 протягом перших 15 днів перетворюється в $267 за рахунок повторних покупок у цього ж бренду в інтернет-магазині. І навпаки – якщо перша покупка здійснена в інтернет-магазині, то загальна сума виростає до $231. Після тридцяти днів суми витрат, що почалися в звичайному магазині і онлайн, складають $263 (падіння пояснюється поверненнями товарів в “цегельні” торгові точки) і $271 відповідно.

Виявилося, що найчастіше покупці повертаються в перші п’ять днів після першої покупки, найбільші суми витрачають протягом перших 15 днів, а потім йде істотний спад активності. Після 30-го дня цей ефект і зовсім сходить нанівець.

Чому покупці спочатку витрачають більше в інтернеті після походу в звичайний магазин, а не навпаки, поки ще належить з’ясувати.

Центр тяжіння – звичайні магазини

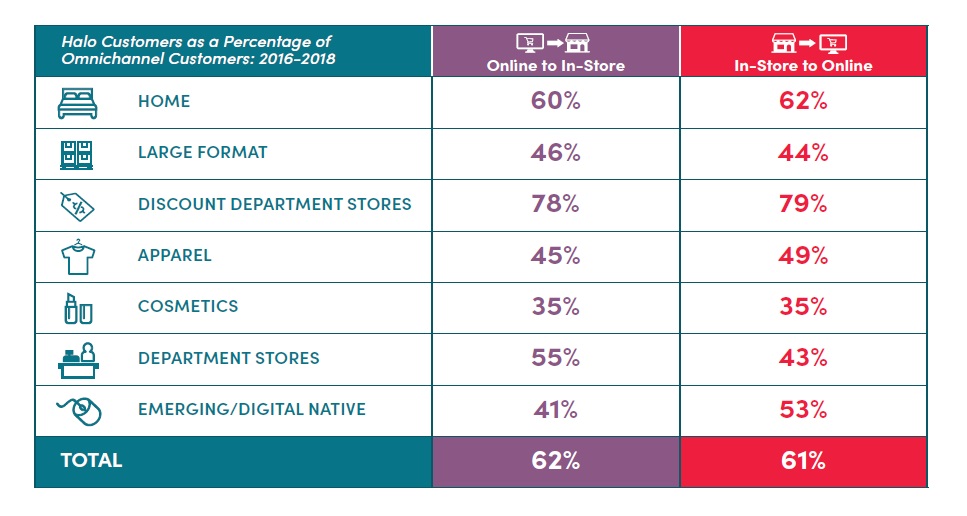

Цікаво, що на фізичні магазини, охоплені дослідженням, припадає приблизно 91% загальних витрат покупців. Є також різниця за кількістю покупок. Якщо знайомство з торговою мережею відбулося онлайн, то їх кількість буде більше в “цегельних” магазинах, ніж якщо перша покупка здійснена в традиційній торговій точці. По всіх категоріях покупці здійснюють в середньому 2,1 транзакцію всередині магазину протягом 15-днів після покупки через інтернет. Якщо це дискаунтер, то частота покупок виростає до 2,4 транзакції. Зате в інтернеті покупці залишають більше грошей після відвідування звичайного магазину. І для цього їм треба всього 1,3 транзакції.

Треба сказати, що в різних категоріях магазинів споживачі витрачають гроші по-різному. Так, найвища частка покупок в офлайні у дискаунтерів: на кожні $100, витрачені в інтернеті, вже через п’ять днів припадає $140, витрачених у фізичному магазині дискаунтера. А через 30 днів сума покупок виростає до $319.

У магазинах одягу, на які припадає 13% від загальної кількості транзакцій, середні додаткові витрати на 15-денний позначці становлять $164 у порівнянні з початковою онлайн-покупкою на $100. Виявилося, що 62% покупців одягу воліють отримувати свої інтернет-покупки в магазині. При цьому 26% з них докуповують щось ще прямо на місці.

Ці результати показують, що фізичні магазини залишаються основою покупок. Особливо для речей, в якості яких споживач хоче переконатися спочатку в магазині і лише потім купувати в інтернеті.

Для брендів, які вийшли з онлайн в офлайн, поєднання різних форматів знімає недовіру або острах покупки товару неналежної якості товару. Після пробних покупок офлайн людина готова потім більше витрачати онлайн, упевнившись, що все в порядку.

Ставка на омніканальність

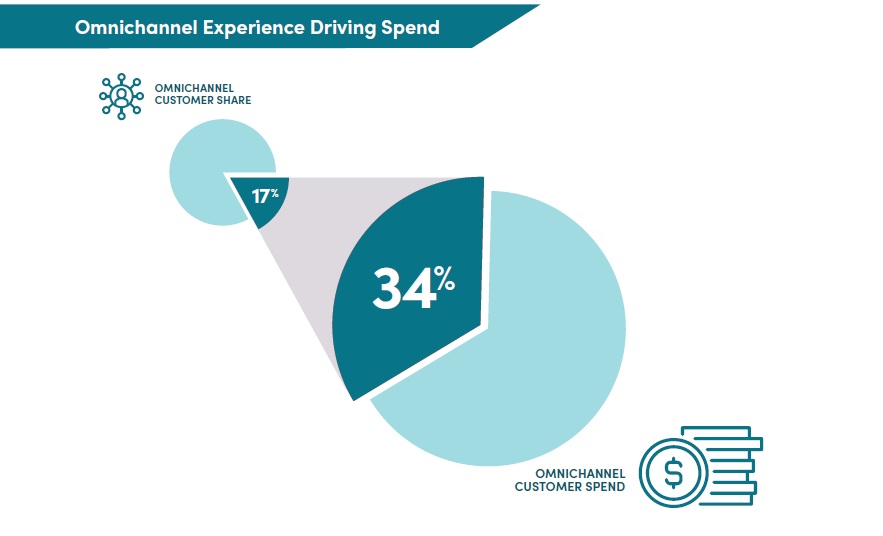

Нинішні споживачі у багатьох відношеннях нейтральні до каналу продажів. Вони також вимагають чудового обслуговування незалежно від способу здійснення покупок. Більш того, вони витрачають більше грошей, переходячи з каналу на канал у рамках одного бренду. Особливо якщо він надає їм багатоканальну зручність для шопінгу. Згідно з дослідженням, омніканальні споживачі поки представляють всього 17% від усіх покупців, але забезпечують 34% доходу рітейлерів.

У цьому сенсі дуже важлива підтримка багатоканальної мотивації наймолодшої групи споживачів – покоління Z. Дослідження ICSC показало, що 95% такої молоді хоча б раз в три місяці відвідують торговий центр. Три чверті опитаних сказали, що шопінг у фізичних магазинах дає більше емоцій в порівнянні з покупками в інтернеті, в той час як 59% сказали, що вони відвідують торговий центр, щоб поспілкуватися з друзями і сім’єю. Тобто, їх мета – соціалізація, а не здійснення покупок.

Покоління Z оточене цифровим світом і досвід покупок в реальному світі речей – це щось нове для них.

Пошук балансу

Рітейлерам потрібне глибоке розуміння того, як і коли покупці приймають рішення про покупку. Приклад того, як рітейлери використовують збір даних для поліпшення споживчого досвіду – компанія з пошиття костюмів на замовлення Indochino. Вони починали з продажів через інтернет, а тепер у них 46 магазинів, де клієнти можуть помацати тканину, поговорити з консультантом. А накопичена база розмірів клієнтів дозволяє дистанційно замовляти новий одяг одним натисканням кнопки.

Є магазини, які дозволяють платити тільки за допомогою їх застосування, тим самим залучаючи покупців фізичних магазинів в онлайн-торгівлю.

Все більшого значення набуває тренінг продавців, яких вже починають преміювати не тільки за продажу в самому магазині, але і в онлайн (шляхом відстеження доставок за поштовим індексом в районі покриття конкретної торгової точки). Так продажі в звичайному магазині стимулюють онлайн-торгівлю.

Як свідчить досвід італійської майстерні з пошиття взуття M.Gemi, омніканальні клієнти витрачають на 60% більше, ніж одноканальні покупці. Під час примірки взуття в магазині команда продавців, озброєних мобільними пристроями, вивчають вподобання клієнтів за кольором, розміром і стилем взуття. На основі цих даних компанія може швидко персоналізувати покупки в інтернеті.

Поки, на жаль, нічого подібного від українських рітейлерів не чути. За категорією одяг і взуття наші рітейлери ще не дуже омніканальні. Наприклад, Kasta – це чисто інтернет-магазин, який лише намагається вийти в офлайн. А власники фізичних магазинів обмежуються відкриттям свого сайту.

По суті, без офлайну розвиток торгівлі в інтернеті буде не ефективним. У порівнянні з розвиненими західними країнами, онлайн торгівля в Україні поки не так сильно розвинена.

У нас ще цей сегмент не впливає на роботу фізичних магазинів, як це відбувається, наприклад в США, де рівень насиченості торговельними площами на 1000 жителів у 8 разів вище, ніж в Україні, а частка інтернет продажів в 6-7 разів більше. У підсумку це призводить до закриття слабких магазинів.

В Україні ці процеси теж рано чи пізно почнуться. Все буде залежати від темпів розвитку роздрібного ринку, темпів зростання частки онлайн продажів і темпів будівництва нових торгових центрів.

Роздрібний ринок України поки що малоємкий, особливо в регіонах, де поява нових великих ТРЦ істотно перерозподіляє потоки, аж до закриття інших ТРЦ. У деяких містах це вже сталося, хоча вплив онлайн-продажів на ситуацію дуже незначний. Наприклад, в Херсоні, після відкриття ТЦ Фабрика закрився інший торговий центр. Те ж саме можна бачити в Черкасах або Чернівцях.

Зрозуміло, потреба в фізичних магазинах буде завжди, питання тільки в тому, яких, де і в якій кількості. Бренди потребуватимуть представленості. Якщо для фізичного магазину медіа-платформа – це сайт або сторінка в соцмережі, то для інтернет-бренду – це фізичний магазин. Майбутнє – за зрощенням каналів.

Читайте також –

Хто відвідує ТЦ та які покупці витрачають більше – дослідження ICSC