Эффект Uber в ритейле: почему гибкость стала дороже денег и где искать решения в борьбе за персонал

Представьте знакомую картину: магазин заполнен покупателями, две кассы работают на пределе возможностей, собирая...

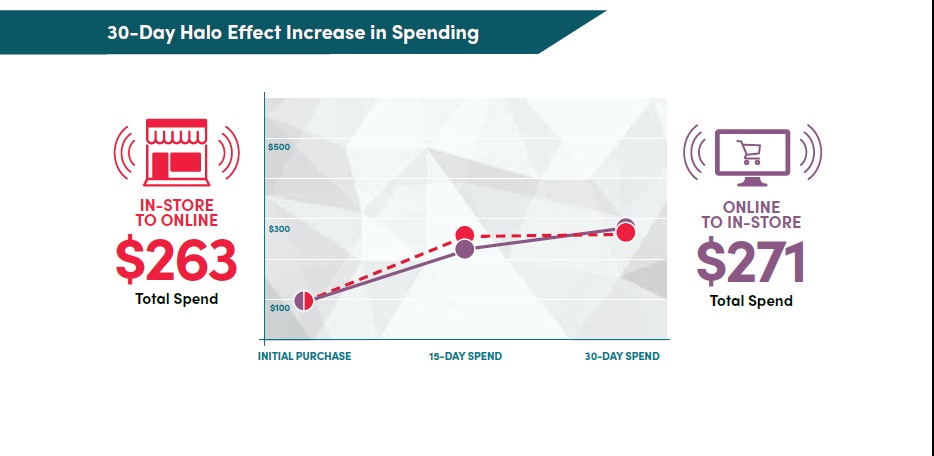

Максимальные суммы покупатели оставляют в магазинах конкретного бренда в первые 15 дней после первой покупки в интернет-магазине того же бренда.

В последнее время ритейлеры все чаще совмещают свои каналы продаж: обычные торговые сети активно развивают онлайн-торговлю, а крупные маркетплейсы открывают свои «кирпичные» магазины. Многие бренды убедились на практике, что наличие только одного канала заметно снижает эффективность бизнеса.

Международный совет торговых центров (International Council of Shopping Centers – ICSC) решил измерить это явление в понятных категориях: времени и деньгах. В своей статье для RAU операционный директор Budhouse Group и председатель Национального комитета ICSC в Украине Максим Гаврюшин рассказал о том, как по-разному ведут себя покупатели, совершая покупки в интернете и обычных магазинах, а также что нужно учитывать при построении эффективной модели продаж.

Международный совет торговых центров (International Council of Shopping Centers – ICSC) решил измерить это явление в понятных категориях: времени и деньгах. В своей статье для RAU операционный директор Budhouse Group и председатель Национального комитета ICSC в Украине Максим Гаврюшин рассказал о том, как по-разному ведут себя покупатели, совершая покупки в интернете и обычных магазинах, а также что нужно учитывать при построении эффективной модели продаж.

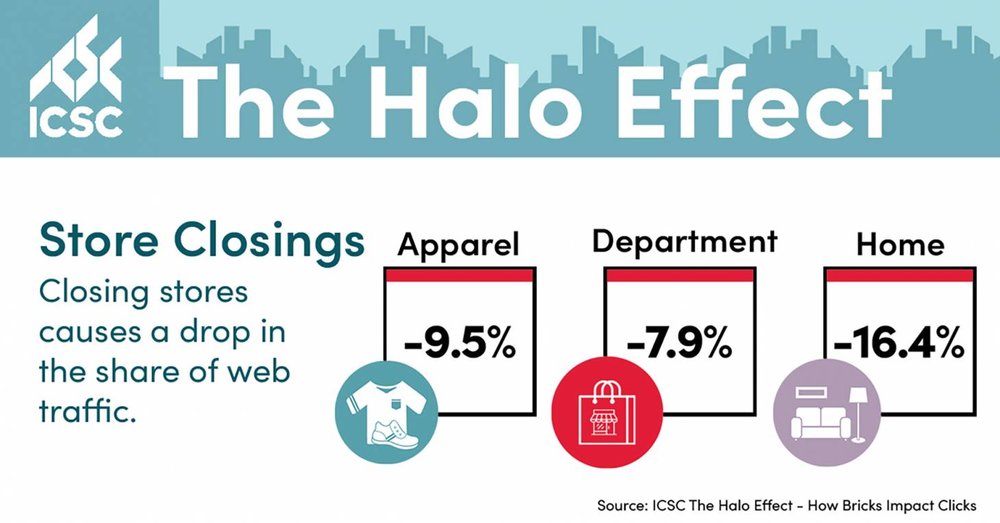

В 2018 году ICSC опубликовал знаковое исследование, посвященное влиянию физических магазинов на интернет-трафик ритейлеров. Оказалось, что присутствие физических магазинов в разы увеличивает долю интернет-трафика. И наоборот – закрытие магазинов вызывает падение трафика. Это исследование в ICSC назвали «эффект ореола» (halo effect).

Теперь исследователи пошли дальше, изучив свыше 41 млн транзакций владельцев платежных карт на общую сумму свыше $31 млрд, потраченных в 2016-18 годах. Аналитики отслеживали действия покупателей после их первой покупки в онлайн-магазине или обычной торговой точке в течение 30 дней, с интервалом замеров в пять дней. Оказалось, что для части людей, которых назвали гало-потребители (то есть тех, кто попал под влияние торговой точки), одной покупкой дело не ограничивалось.

Тот, кто купил в интернете, продолжал скупаться в обычных магазинах этого же бренда. И наоборот: покупатели из физических торговых точек начинали что-то приобретать в интернет-магазине. Общие расходы в таком случае значительно выше, чем первоначальная покупка, независимо от того, была ли она сделана онлайн или офлайн.

Так, покупка в обычном магазине на $100 в течение первых 15 дней превращается в $267 за счет повторных покупок у этого же бренда в интернет-магазине. И наоборот – если первая покупка совершена в интернет-магазине, то общая сумма вырастает до $231. После тридцати дней суммы трат, начавшихся в обычном магазине и онлайн, составляют $263 (падение объясняется возвратами товаров в “кирпичные” торговые точки) и $271 соответственно.

Оказалось, что чаще всего покупатели возвращаются в первые пять дней после первой покупки, самые большие суммы тратят в течение первых 15 дней, а потом идет существенный спад активности. После 30-го дня этот эффект и вовсе сходит на нет.

Почему покупатели сначала тратят больше в интернете после похода в обычный магазин, а не наоборот, пока еще предстоит выяснить.

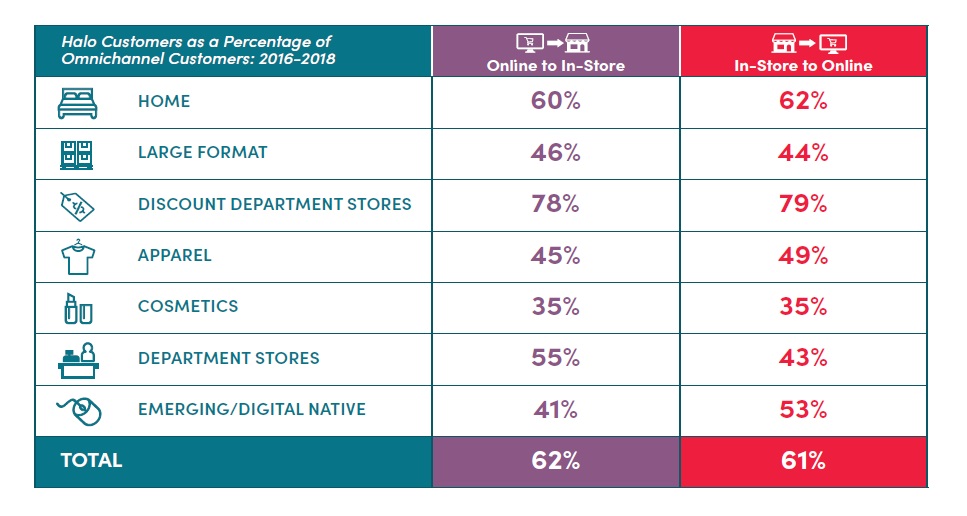

Любопытно, что на физические магазины, охваченные исследованием, приходится примерно 91% общих расходов покупателей. Есть также разница по количеству покупок. Если знакомство с торговой сетью произошло онлайн, то их количество будет больше в «кирпичных» магазинах, чем если первая покупка совершена в традиционной торговой точке. По всем категориям покупатели совершают в среднем 2,1 транзакцию внутри магазина в течение 15-дней после покупки через интернет. Если это дискаунтер, то частота покупок вырастает до 2,4 транзакции. Зато в интернете покупатели оставляют больше денег после посещения обычного магазина. И для этого им надо всего 1,3 транзакции.

Надо сказать, что в разных категориях магазинов потребители тратят деньги по-разному. Так, самая высокая доля покупок в офлайне у дискаунтеров: на каждые $100, потраченные в интернете, уже через пять дней приходится $140, потраченных в физическом магазине дискаунтера. А через 30 дней сумма покупок вырастает до $319.

В магазинах одежды, на которые приходится 13% от общего количества транзакций, средние дополнительные расходы на 15-дневной отметке составляют $164 по сравнению с первоначальной онлайн-покупкой на $100. Оказалось, что 62% покупателей одежды предпочитают получать свои интернет-покупки в магазине. При этом 26% из них докупают что-то еще прямо на месте.

Эти результаты показывают, что физические магазины остаются основой покупок. Особенно для вещей, в качестве которых потребитель хочет убедиться сначала в магазине и лишь потом покупать в интернете.

Для брендов, которые вышли из онлайн в офлайн, сочетание разных форматов снимает недоверие или боязнь покупки товара не надлежащего качества товара. После пробных покупок офлайн человек готов потом больше тратить онлайн, удостоверившись, что все в порядке.

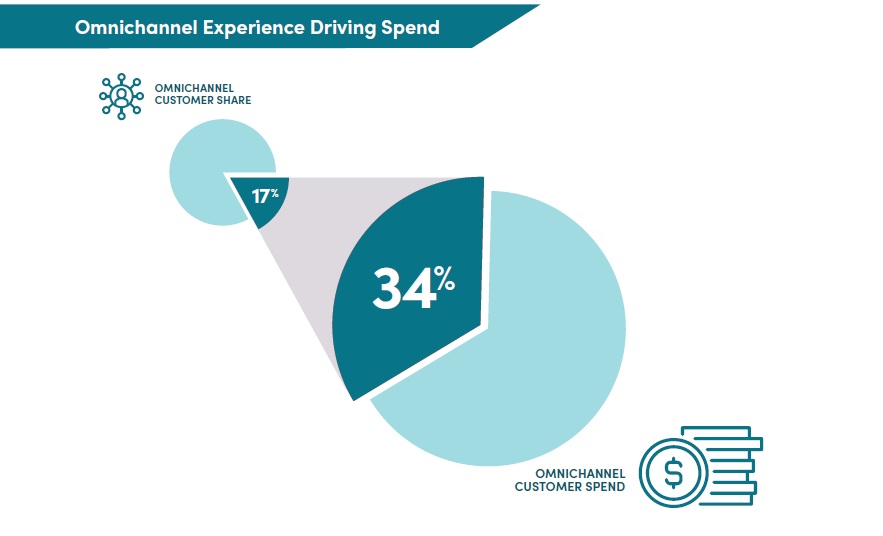

Нынешние потребители во многих отношениях нейтральны к каналу продаж. Они также требуют превосходного обслуживания независимо от способа совершения покупок. Более того, они тратят больше денег, переходя с канала на канал в рамках одного бренда. Особенно если он предоставляет им многоканальное удобство для шопинга. Согласно исследованию, омниканальные потребители пока представляют всего 17% от всех покупателей, но обеспечивают 34% дохода ритейлеров.

В этом смысле очень важно поддержание многоканальной мотивации самой молодой группы потребителей – поколения Z. Исследование ICSC показало, что 95% такой молодежи хотя бы раз в три месяца посещают торговый центр. Три четверти опрошенных сказали, что шоппинг в физических магазинах дает больше эмоций по сравнению с покупками в интернете, в то время как 59% сказали, что они посещают торговый центр, чтобы пообщаться с друзьями и семьей. То есть, их цель – социализация, а не совершение покупок.

Поколение Z окружено цифровым миром и опыт покупок в реальном мире вещей – это что-то новое для них.

Ритейлерам требуется глубокое понимание того, как и когда покупатели принимают решения о покупке. Пример того, как ритейлеры используют сбор данных для улучшения потребительского опыта – компания по пошиву костюмов на заказ Indochino. Они начинали с продаж через интернет, а теперь у них 46 магазинов, где клиенты могут пощупать ткань, поговорить с консультантом. А накопленная база размеров клиентов позволяет дистанционно заказывать новую одежду одним нажатием кнопки.

Есть магазины, которые разрешают платить только посредством их приложения, тем самым вовлекая покупателей физических магазинов в онлайн-торговлю.

Все большее значение приобретает тренинг продавцов, которых уже начинают премировать не только за продажи в самом магазине, но и в онлайн (путем отслеживания доставок по почтовым индексам в районе покрытия конкретной торговой точки). Так продажи в обычном магазине стимулируют онлайн-торговлю.

Как свидетельствует опыт итальянской мастерской по пошиву обуви M.Gemi, омниканальные клиенты тратят на 60% больше, чем одноканальные покупатели. Во время примерки обуви в магазине команда продавцов, вооруженных мобильными устройствами, изучают предпочтения клиентов по цвету, размеру и стилю обуви. На основе этих данных компания может быстро персонализировать покупки в интернете.

Пока, к сожалению, ничего подобного от украинских ритейлеров не слышно. По категории одежда и обувь наши ритейлеры еще не слишком омниканальны. Например, Kasta – это чисто интернет-магазин, который лишь пытается выйти в офлайн. А владельцы физических магазинов ограничиваются открытием своего сайта.

По сути, без офлайна развитие торговли в интернете будет не эффективным. По сравнению с развитыми западными странами, онлайн торговля в Украине пока не так сильно развита.

У нас еще этот сегмент не влияет на работу физических магазинов, как это происходит, например в США, где уровень насыщенности торговыми площадями на 1000 жителей в 8 раз выше, чем в Украине, а доля интернет продаж в 6-7 раз больше. В итоге это приводит к закрытию слабых магазинов.

В Украине эти процессы тоже рано или поздно начнутся. Все будет зависеть от темпов развития розничного рынка, темпов роста доли онлайн продаж и темпов строительства новых торговых центров.

Розничный рынок Украины пока еще малоемкий, особенно в регионах, где появление новых крупных ТРЦ существенно перераспределяет потоки, вплоть до закрытия других ТРЦ. В некоторых городах это уже произошло, хотя влияние онлайн-продаж на ситуацию очень незначительное. Например, в Херсоне, после открытия ТЦ Фабрика закрылся другой торговый центр. То же самое можно видеть в Черкассах или Черновцах.

Разумеется, потребность в физических магазинах будет всегда, вопрос только в том, каких, где и в каком количестве. Бренды будут нуждаться в представленности. Если для физического магазина медиа-платформа – это сайт или страница в соцсети, то для интернет-бренда – это физический магазин. Будущее – за сращиванием каналов.

Читайте также –

Кто посещает ТЦ и кто из посетителей покупает больше – исследование ICSC