Varus увійшов до рейтингу топ-50 AI-лідерів українського бізнесу

Мережу супермаркетів Varus включили до списку топ-50 AI-лідерів українського бізнесу, підготовленого виданням Delo....

Костянтин Симоненко

Костянтин СимоненкоБританська транснаціональна компанія з виробництва упаковки DS Smith провела дослідження логістичного ринку ЄС та Великої Британії та виявила, що за останній рік витрати майже 40% опитаних компаній зросли більш ніж на 10%, що вплинуло на їх прибутковість. І цей тренд продовжиться в 2025 році.

Звіт Last-Mile Delivery: The Future Unpacked базується на опитуванні 550 керівників компаній зі сфери європейського e–commerce. Його результати показують, що витрати, пов’язані з кур’єрськими службами, поверненням товарів та продуктами, які не були доставлені або були пошкоджені під час транспортування, значно зросли за останні 12 місяців. При цьому 39% опитаних представників електронної комерції зіткнулися з двозначним зростанням накладних витрат через проблеми в ланцюгах постачання. RAU пропонує ознайомитися з основними висновками дослідження.

Після періоду стрімкого зростання під час пандемії Covid-19 сектору електронної торгівлі, наразі спостерігається вповільнення цього процесу. За даними E-commerce Europe, загальний європейський ринок електронної комерції B2C у 2023 році зріс лише на 3%, збільшившись із 864 млрд євро до 887 млрд євро.

Водночас збільшення операційних витрат, в тому числі через проблеми в ланцюгах постачання, впливає на прибуток онлайн- ритейлерів. Переважна більшість (84%) компаній електронної комерції повідомляють про зростання витрат на доставку «останньої милі» за останні 12 місяців. Для деяких це зростання є значним: 39% спостерігали зростання витрат більш ніж на 10%, що значно перевищує річний рівень інфляції в Європі в 2,4%.

Згідно з даними Capgemini, витрати на доставку «останньої милі» становлять 41% від усіх витрат компаній на весь ланцюжок поставок, що значно впливає на прибутковість бізнесу електронної комерції.

І хоча інфляція в останні місяці знизилася, ті ж самі 84% вважають, що витрати продовжуватимуть зростати протягом 2025 року, а 50% опитаних очікують двозначного зростання витрат. Під таким тиском багато онлайн-ритейлерів змушені вдаватися до рішучих дій, щоб звести кінці з кінцями. Загалом майже 40% повідомляють про нижчі прибутки, тоді як 36% вже підвищили ціну доставки для клієнтів, а 35% підвищили ціну на товари.

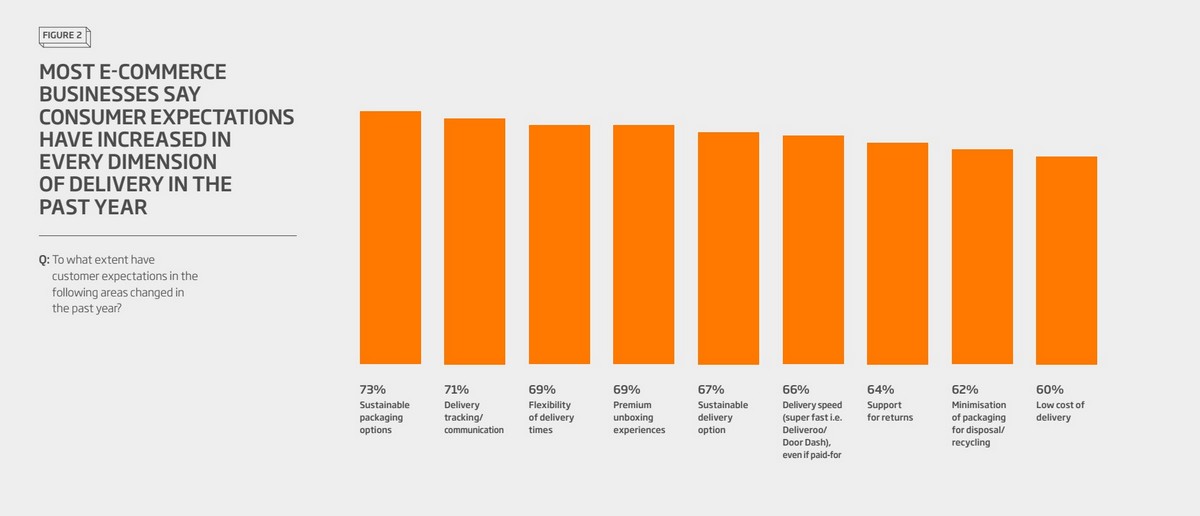

На збільшення вартості доставки також впливають зростаючі очікування споживачів щодо рівня обслуговування клієнтів. Майже 73% респондентів опитування повідомили, що їхні клієнти очікують більш екологічних варіантів упаковки, 71% хочуть відстежувати процес доставки та мати можливість комунікації. Водночас 69% хочуть більшої гнучкості щодо часу доставки, а 66% очікують швидшої доставки.

Дослідження Ipsos свідчать про те, що 85% споживачів навряд чи повернуться до онлайн-магазину лише після одного невдалого досвіду доставки, що може призвести до додаткових витрат на залучення клієнтів та вплинути на сприйняття бренду. Лише третина компаній заявила, що вони можуть повністю задовольнити споживачів у будь-якій із цих сфер.

Так, всього 39% компаній стверджують, що їм вдалося повністю задовольнити споживачів екологічними варіантами доставки, і лише 28% зробили це за допомогою екологічної упаковки. Водночас 36% змогли повністю виправдати очікування щодо низької вартості доставки та 33% щодо швидкості доставки, навіть якщо вона додатково оплачується.

За словами ритейлерів, клієнти все частіше очікують пропозицій безкоштовної доставки. Вони не прагнуть отримати замовлення в той же день, але доставка наступного дня вже є критично важливою для прибуткової роботи.

Попри прогнозне зростання електронної комерції на 1% у 2025 році, майже чверть ритейлерів (23%) прагне зменшити гнучкість, яку вони зараз пропонують споживачам, коли йдеться про варіанти доставки. Зокрема, відмовитися від безкоштовної доставки та повернення товарів. Так, 59% переглядають політики повернення товарів, 57% встановлюють мінімальну вартість замовлення для доставки. Проте лишається з’ясувати питання, як це вплине на конверсію та витрати людей. Побічні ефекти також є в інших сферах – 27% компаній скорочують інвестиції у проекти сталого розвитку та запровадження екологічно нейтральних технологій. Враховуючи, що 73% споживачів зараз очікують екологічних варіантів упаковки, а 67% – екологічних варіантів доставки, це може завдати шкоди репутації брендів і втрати бізнесу.

Серед основних шляхів поліпшення ситуації у логістиці останньої милі експерти називають координацію процесів та краще планування, у тому числі у стратегіях розвитку компаній. Компанії, відкриті для нових ідей, що регулярно переглядають свій підхід до доставки, з набагато більшою ймовірністю зможуть заздалегідь прогнозувати і керувати потенційними проблемами або труднощами. Наприклад, виправдати завищені очікування споживачів та скоротити витрати можна за допомогою багаторазової упаковки. Уже є бренди, які пропонують зворотну упаковку для електронної комерції, але це вимагає додаткових зусиль, в тому числі по зміні ставлення клієнтів до використання тари.

Як показало опитування, прогресивні ритейлери намагаються підвищити власну ефективність і уникнути радикальних рішень, спрямованих на споживача. Опитування показує, що ці зусилля зосереджені на трьох основних напрямках: партнерство, операції, упаковка.

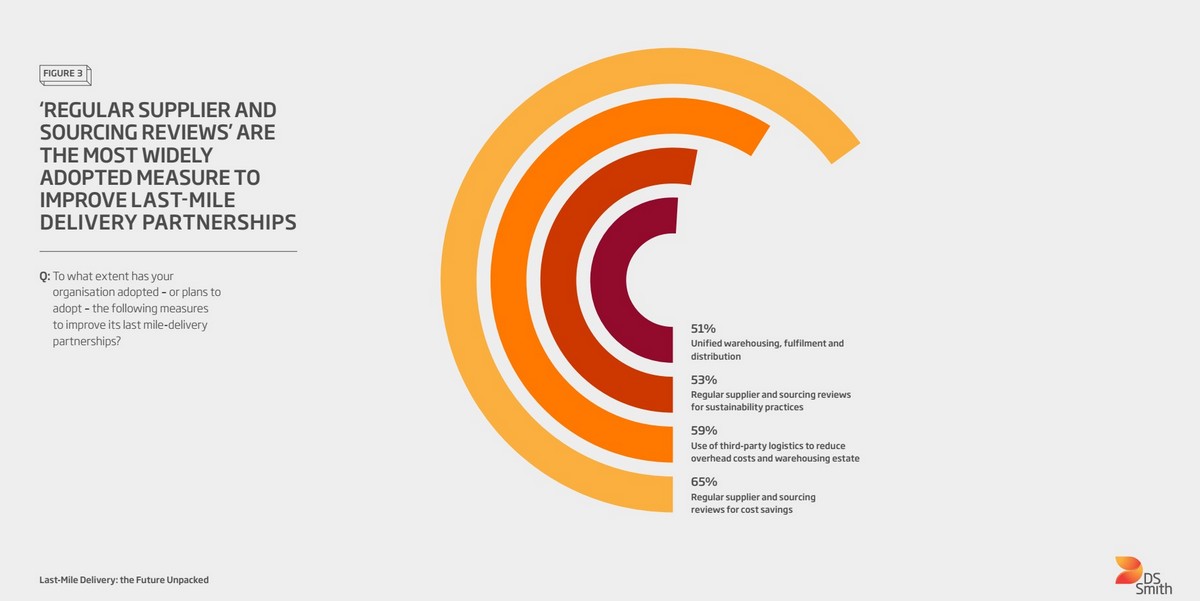

Тісна співпраця з постачальниками та надійними партнерами щодо варіантів доставки «останньої милі» є основною метою онлайн-ритейлерів. Так, 65% компаній з інноваційним мисленням проводять регулярні перевірки ланцюжків постачання, від упаковки та виробництва до складування та транспортування. А 59% використовують сторонню логістику для зменшення накладних витрат і складського майна. Більше половини (53%) користуються регулярними перевірками постачальників і ресурсів на предмет сталого розвитку, а 51% користуються уніфікованими службами складування, виконання та розподілу

Залучення партнерів особливо актуально для невеликих бізнесів, які не можуть отримати вигоду від економії на масштабі (консолідації вантажів, зменшення кількості транспорту тощо).

Новатори також звертаються до нових варіантів доставки «останньої милі»: 30% використовують дрони або автономні транспортні засоби, а 54% тепер використовують електромобілі або велосипеди. Також 61% використовують штучний інтелект і автоматизацію під час комплектування та пакування, щоб підвищити ефективність.

Сама упаковка також піддається пильній перевірці. Кожен другий (53%) проводив перевірку упаковки, щоб визначити наявність елементів, які можна покращити або налаштувати (кількість типів та розмірів упаковки, тощо), а 49% залучили зовнішніх консультантів або звернулися за порадою експерта до постачальника упаковки. Водночас 44% запропонувати споживачам можливість відправляти товари без додаткової зовнішньої упаковки.

Багато чого залежатиме від того, чи мають ритейлери ручні системи пакування, що часто означає, що невеликий діапазон упаковок використовується для різних продуктів. Водночас автоматизовані системи вибирають найбільш відповідний розмір для окремого товару. Однією з великих проблем, пов’язаних з упаковкою, є майбутнє запровадження Регламенту щодо упаковки та відходів упаковки (PPWR), який має змінити те, як компанії розробляють, споживають та утилізують упаковку в ЄС. Окрім того, до 2030 року упаковка має відповідати вимогам щодо переробки, встановлюється максимальне співвідношення в 50% порожнього простору в упаковці, щоб зменшити кількість відходів.

Бажання та потреби споживачів постійно змінюються стосовно того, як і коли вони хочуть отримати товари, а також щодо типу використаної упаковки. Кілька років тому основна увага зосереджувалася на створенні церемоніального досвіду під час відкриття посилки, але це змінилося в бік зменшення кількості використовуваного матеріалу. Цілком ймовірно, що в майбутньому більший акцент буде на ефективному поверненні за допомогою багаторазової або зворотної упаковки.

Витративши час на перегляд партнерських відносин, операцій і упаковки, можна визначити сфери, які можна вдосконалити, що може заощадити гроші, підвищити задоволеність споживачів і підвищити цілі сталого розвитку.

Бажання прийняти зміни та впровадження гнучких процесів забезпечує надійну платформу, яка допоможе компаніям розвиватися відповідно до очікувань споживачів, законодавства та економічних умов.