Як створювали «Пограбування світового меню»: закулісся європейської кампанії McDonald’s

McDonald’s уперше об’єднав близько 10 ринків Європи для запуску спільного меню. Україна стала одним із ключових драйверів...

Торгові центри неминуче трансформуються в місця соціалізації, впровадження інновацій та несподіваних форматів. При цьому буде наростати конкуренція з боку нових великих об’єктів

Цей матеріал доступний російською мовою

Торгові центри змушені пристосовуватися до нової реальності здійснення покупок. Щоб заманити і утримати потенційних клієнтів, вони йдуть на найрізноманітніші хитрощі. За словами керуючого директора Colliers International (Україна) Олександра Носаченко, методика соціалізації в світі досить різноманітна. Однак якщо в європейських торгових центрах переважають великі зони громадського харчування, то на пострадянському просторі більше розвивається зона розваг.

Так, чисто торгові площі можуть бути не більше 100 000 кв. м, а розмір зони розваг обмежений лише фантазією і фінансовими можливостями девелопера. Але розваги – це тягар, так би мовити необхідний елемент, який не генерує прибуток.

Тому в Україні все частіше пропонуються додаткові послуги, наприклад, школи танців або освітні проекти. Адже основною потребою сучасного клієнта є саме соціалізація: комфортне місце спілкування плюс можливість розвиватися, отримувати новий досвід, знання і враження.

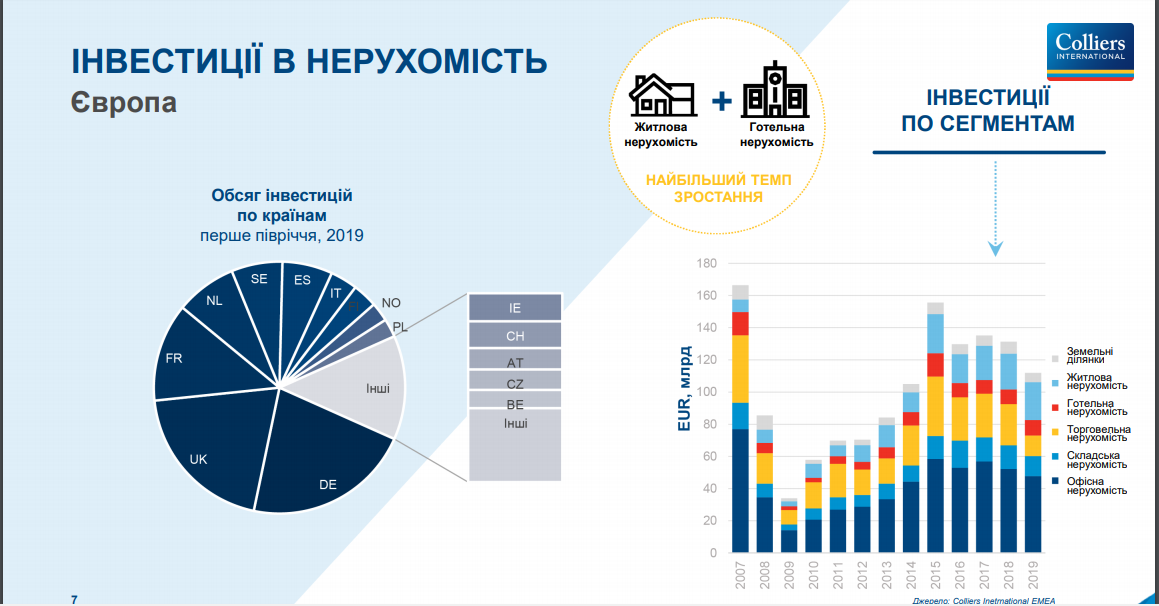

За словами Олександра Носаченко, в Європі 40% інвестицій в нерухомість припадає на офіси, ще 20% – на житлові об’єкти і тільки по 13% – на складську і торгову нерухомість.

«В Україні рітейл привертає девелоперів найбільше. У всякому разі, обсяги, заявлені до введення в експлуатацію на найближчі три роки, дуже вражають. Але є серйозні сумніви щодо подальшої доцільності інвестицій в дану сферу», – вважає експерт.

Так, очікується, що в наступному році в столиці буде введено всього 139 000 кв. м нових площ, але вже до 2022 року пропозиція збільшиться ще на 404 000 кв. м. Для порівняння: в цьому році було відкрито 188 000 кв. м.

За його словами, важливо, щоб знайшлася достатня кількість орендарів при різкому збільшенні вакантності торговельних площ в майбутньому.

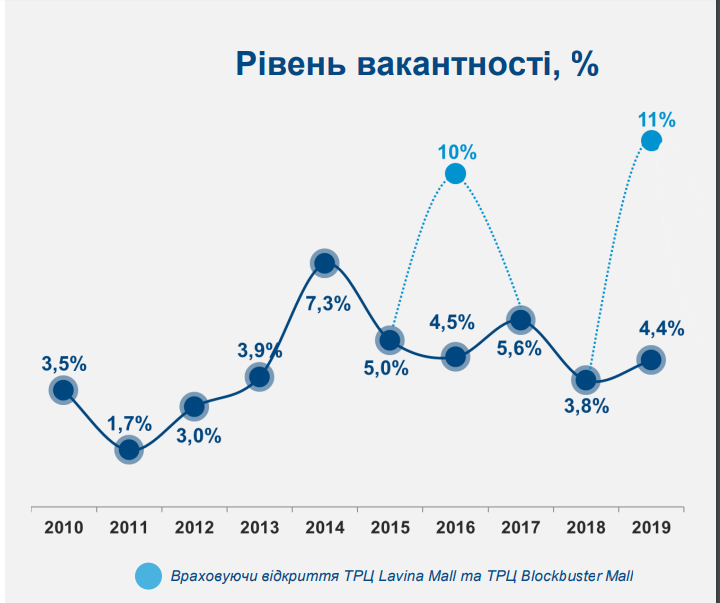

Як зазначає директор департаменту торговельної нерухомості Colliers International (Україна) Ігор Заболоцький, в Києві зараз ведеться чимало будівництв ТРЦ, які будуть введені в 2020-21 роках. Причому після введення в дію Blockbuster Mall (GLA 110 000 кв. м) рівень вакантності в столичних ТРЦ вже виріс до 11%.

Однак подібна картина вже спостерігалася в 2016 році після відкриття Lavina Mall – тоді рівень вакантності збільшився з 4,5% до 10%. Проте, вже в 2017-му він упав нижче 6%, а на початок 2019-го досяг фактично рівня 2013 року – 3,8%. І якщо не враховувати площі Blockbuster Mall, то загальна картина в столиці – комфортні 4,4% вакантності торговельних площ.

«Blockbuster Mall відкрився з низькою наповнюваністю, в той час як інші об’єкти, запущені в цьому році, показували зовсім інший рівень заповнюваності і вплинули на ринок незначно», – каже Ігор Заболоцкій.

Нагадаємо, в цьому році на ринок вийшли ТРЦ OASIS (GLA 13 212 кв. м), ТЦ Smart Plaza Оболонь (GLA 10 000 кв. м), ТРЦ River Mall (GLA 55 500 кв. м).

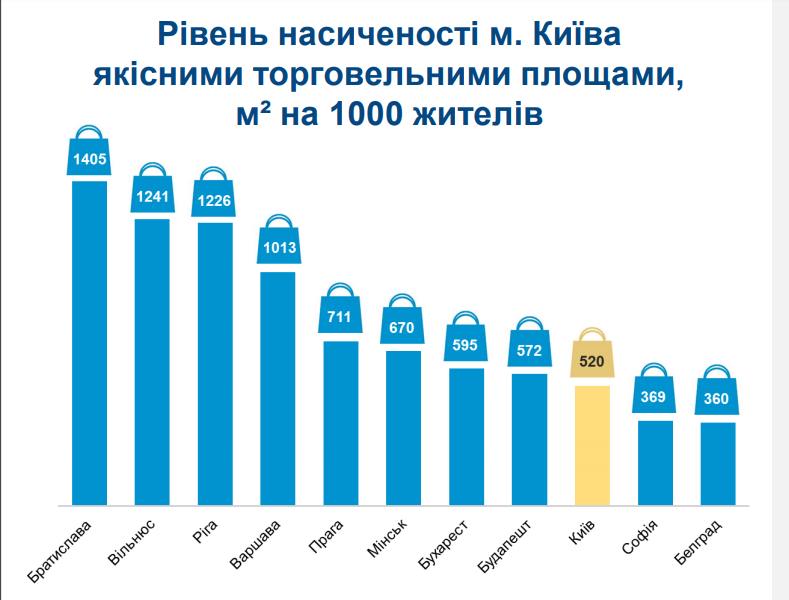

Ринок столичної торговельної нерухомості рухається в бік насичення. Але орієнтуватися виключно на показник наявних торгових площ (1,5 млн кв.м) теж не варто. Адже якщо порівнювати Київ зі столицями інших країн, то ще є чималий потенціал зростання. Наприклад, забезпеченість киян торговими площами складає всього 520 кв. м на одного жителя, в той час як у лідера Східної Європи – Братислави – він майже втричі вище (1405 кв. м).

Ще десять років тому найвищі ставки оренди на головних торгових вулицях столиці досягали $270 за кв. м, а в найбільш успішних ТЦ і ТРЦ Києва оренда секції в 100-200 квадратів обходилася по $120 за кв. м. За останні кілька років орендні ставки в торгових центрах коливалися незначно. Так, в 2019 році найвища плата за оренду секції в 100-200 кв. м в найбільш успішних об’єктах становила $80 / кв. м проти $72 в 2017-м. При цьому поступово зближуючись з максимальними ставками оренди на головних торгових вулицях столиці, яка все три роки зберігається на рівні $83 / кв. м.

Експерти не бачать передумов для зростання орендних ставок на торговельну нерухомість в наступному році, але допускають «різноспрямований рух ставок по різних об’єктах». Наприклад, виникнення великої кількості нових ТЦ в одному районі може привести до зниження ставок, але при цьому на ринку залишаться сучасні об’єкти-лідери, куди будуть прагнути потрапити орендарі, що дасть можливість продавати площі на 10-15% дорожче.

Що стосується зростання кількості торгових площ на душу населення, то тут головним все-таки є не абсолютна кількість квадратних метрів, а ефективність їх віддачі. Грубо кажучи, можуть стояти величезні торгові центри без покупців, а можна обходитися меншою кількістю магазинів, де постійно є відвідувачі.

«Зазвичай вищі показники бувають у невеликих країн і міст. У тій же Братиславі, яка менше Києва, багато приїжджих, а показник враховує тільки офіційне населення міста. В Україні хіба що Львів і Одеса можуть помітити збільшення виторгу в високий туристичний сезон», – пояснюють в Colliers International.

За словами Ігоря Заболоцького, останнім часом великі fashion-рітейлери і мережі техніки і електроніки все частіше звертають увагу на невеликі міста України з населенням в 100 або 200 тисяч чоловік. Є приклади, коли один такий магазин за відсутності конкуренції забезпечує обороти, які і “не снилися” його побратимам в містах мільйонниках.

Читайте також –

Colliers International: Чотири головних тренди сучасного рітейлу Києва