Як Meest Пошта робить доставку частиною щоденних маршрутів українців

Український поштово-логістичний оператор Meest Пошта розширює присутність у місцях, які люди відвідують щодня — у...

rau

rauКомпанія CBRE Ukraine представила порівняльний аналіз українського ринку комерційної нерухомості з найближчими сусідами.

Цей матеріал доступний російською мовою

Керуючий партнер CBRE Ukraine Сергій Сергієнко в рамках першого RAU Investment Forum 2019, організованого Асоціацією рітейлерів України і компанією Dragon Capital, розповів про те, що буде з економікою і ринком комерційної нерухомості в найближчі роки.

Поки в цьому році ринок торговельної нерухомості не зазнав істотних змін. Однак найближчим часом на київському ринку з’явиться ряд великих об’єктів. Поки з початку року додалося лише 23 200 кв. м торговельних площ у торгових центрах Oasis і Smart Plaza Obolon.

Вакантність на ринку торговельної нерухомості перебуває на низькому рівні, всього 2,8%, при цьому ставки оренди досить високі. Ці два фактори створюють дуже хороші передумови для нового девелопменту.

У найближчі два роки (до кінця 2021 року) столичний ринок може вирости на 50% (темпи зростання можна порівняти з IT-сферою у Львові). Очікується, що до нинішнього обсягу в 1,13 млн кв. м додасться близько 560 000 “квадратів” торгових площ протягом наступних 2,5 років. Вакантність, природно, виросте і ставки оренди повинні знизитися.

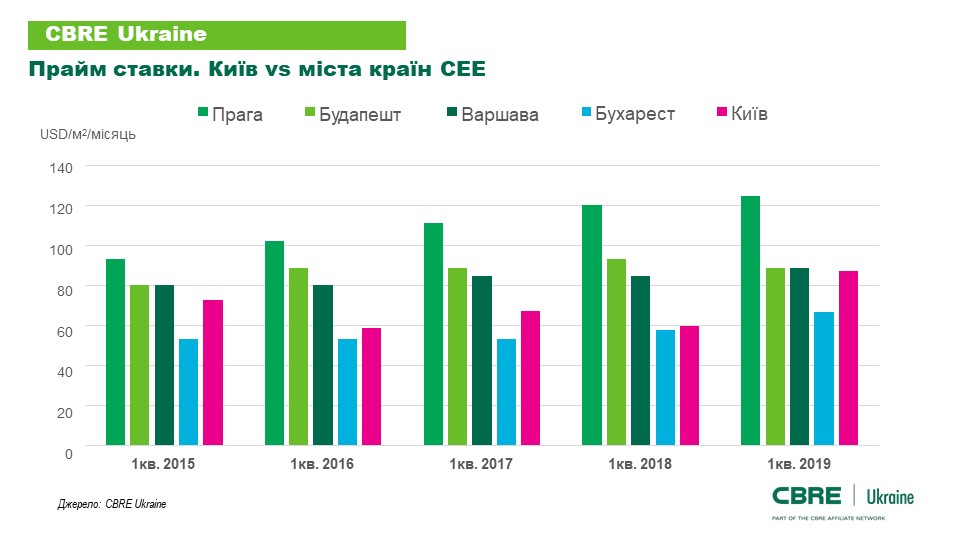

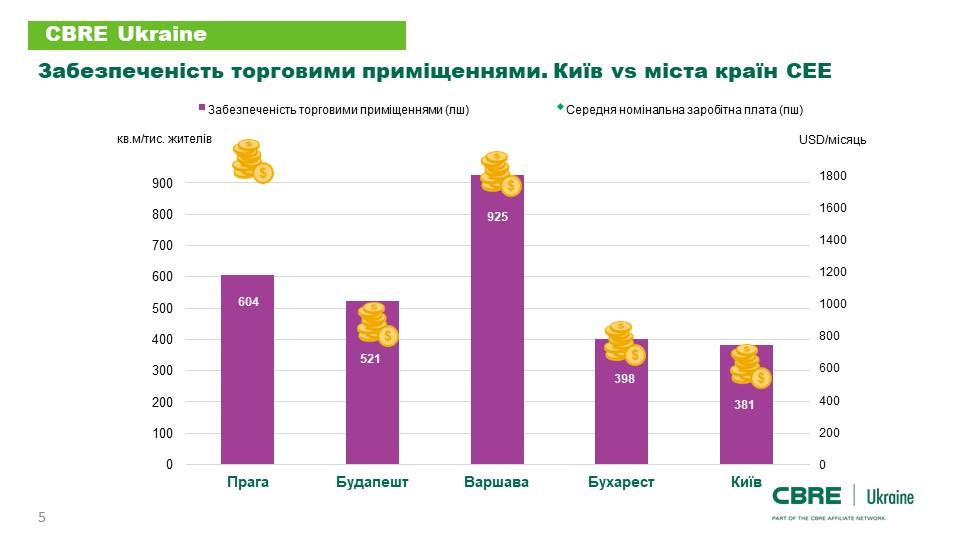

У зв’язку з цим було б цікаво порівняти Київ і столиці країн Східної Європи, як міста, на які варто орієнтуватися нашим гравцям ринку комерційної нерухомості. По-перше, наші країни 20 років тому можна було порівняти з розвитку економіки, а також приблизно збігаються за чисельністю населення, в тому числі у великих містах.

Орендна ставка за квадратний метр торгового центру – це єдиний показник, який можна порівняти в Києві і Варшаві. Так, в першому кварталі 2019 року прайм ставка на оренду площі в кращих торгових центрах Києва складала $80-110.

Звичайно, зараз київська зарплата відрізняється від варшавської. Так само як і ряд інших факторів, які можуть істотно змінитися і вплинути на загальну економічну ситуацію в найближчі роки.

Якщо не брати до уваги відкриття ТРЦ Victoria Gardens у Львові, за останні два з половиною роки в Україні не було відкриттів великих торгових об’єктів. Середній розмір торгового об’єкта, який був проданий – 14 448 кв. м. Це дуже мало.

Основні інвестиційні угоди в торговій нерухомості у 2017-2019 рр

| Об’єкт | GLA, м2 | Місто | Рік |

| Smart Plaza Obolon | 10,000 | Київ | 2019 |

| Загалом 2019: | 10,000 | ||

| Victoria Gardens | 48,229 | Львів | 2018 |

| Sky Park (рітейл парк) | 15,400 | Вінниця | 2018 |

| Aladdin | 10,500 | Київ | 2018 |

| Загалом 2018: | 74,129 | ||

| Shokolad | 7,000 | Київ | 2017 |

| Opera Passage | 4,410 | Львів | 2017 |

| Загалом 2017: | 11,410 | ||

| Piramida SC | 12,600 | Київ | 2016 |

| Загалом 2016: | 12,600 | ||

| Середня за об’єкт: | 14,448 | ||

| Respublika | 135 000 | Київ | 2019 |

Що дає підстави говорити про практичну відсутність ринку комерційної нерухомості. Навіть в рітейлі, який все-таки розвивається, дуже складно вийти з бізнесу. Об’єкт вартістю в $50 млн в даній ситуації практично неможливо продати в Україні. Тому всі девелопери мають довгострокові стратегії, що відрізняє нас від розвинених ринків, де присутній капітал.

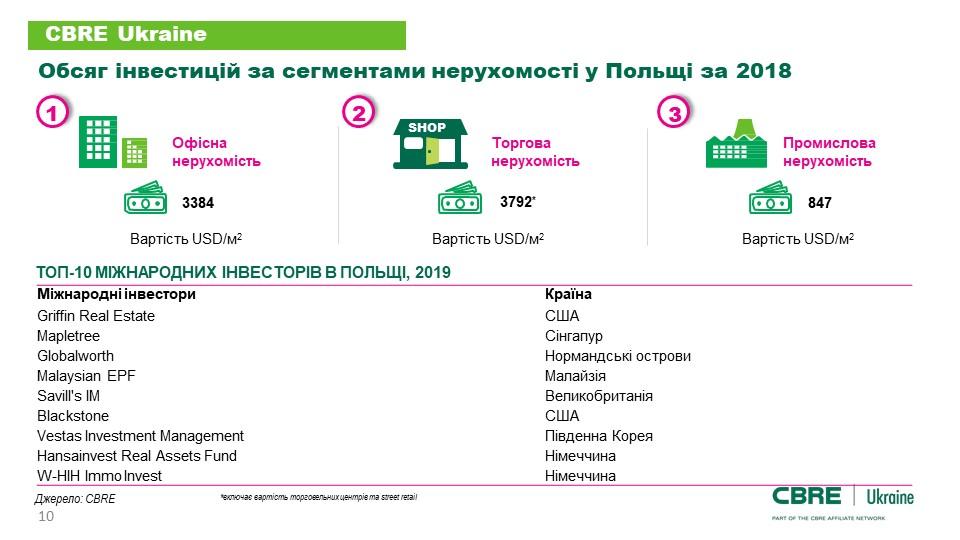

Середні розміри об’єктів, що будуються в Польщі в 3-4 рази більше українських аналогів, а середній обсяг угоди на один об’єкт більше наших в 10-15 разів. А кількість таких угод вище теж на порядок.

В Україні також практично відсутні міжнародні гравці. Як на ринку девелопменту, так і на ринку інвестицій. Це обумовлено як преференціями деяким місцевим гравцям, так і непрозорими правилами отримання дозволів. У тій же Польщі ми бачимо інвесторів не тільки із Західної Європи, але з США і Австралії.

Якщо порівняти середню вартість продажу квадратного метра комерційної нерухомості і собівартість її споруди, то ми побачимо, що дорого продати в Україні не вийде.

Наприклад, середня ціна продажу об’єкта торговельної нерухомості в Україні – $1187 за кв м без ПДВ, а його будівництво обходиться в $1400-1700 (без ПДВ).

В результаті середня ціна операції за квадратний метр на торговельну та офісну нерухомість в Польщі втричі більше, ніж в Україні. А в складському сегменті ціна за квадратний метр відрізняється в два рази.

Тому, головне завдання, яке стоїть перед інвестиційним ринком України – залучення іноземних гравців, які зможуть за допомогою своїх проектів підвищити планку і вимоги щодо якості об’єктів, інновацій та фінансуванню.

Також важливо відзначити, що в Україні продати навіть дуже хороший ТРЦ з капітальною вартістю в дев’ятизначну цифру практично неможливо через високі країнові ризики. Ситуація може змінитися при істотній дерегуляції процесу девелопменту, зниженні корупції в судовій практиці і, таким чином, відкриття ринку (і не тільки ринку нерухомості) для міжнародних гравців.

Читайте також –

Помірне зростання: як змінювалися орендні ставки в ТРЦ Києва в І кварталі (інфографіка)