ТРЦ Respublika Park відзначає 4-річчя: концерт The Rock Symphony Orchestra та благодійний збір для ветеранів

Київський ТРЦ Respublika Park святкує четверту річницю. З нагоди дня народження вперше в історії ТРЦ відвідувачі стануть...

09.10.2025 08:59

09.10.2025 08:59 Єрмакова ЯнаКостянтин Симоненко

Єрмакова ЯнаКостянтин СимоненкоАсоціація ритейлерів України в рамках спільного аналітичного проєкту з Нафтогазовою асоціацією України підготувала чергове дослідження динаміки паливного сектору АЗС в Україні за I півріччя 2025 року. RAU підготувала ключові тези дослідження про стан ринку, податкову дисципліну та проблематику галузі.

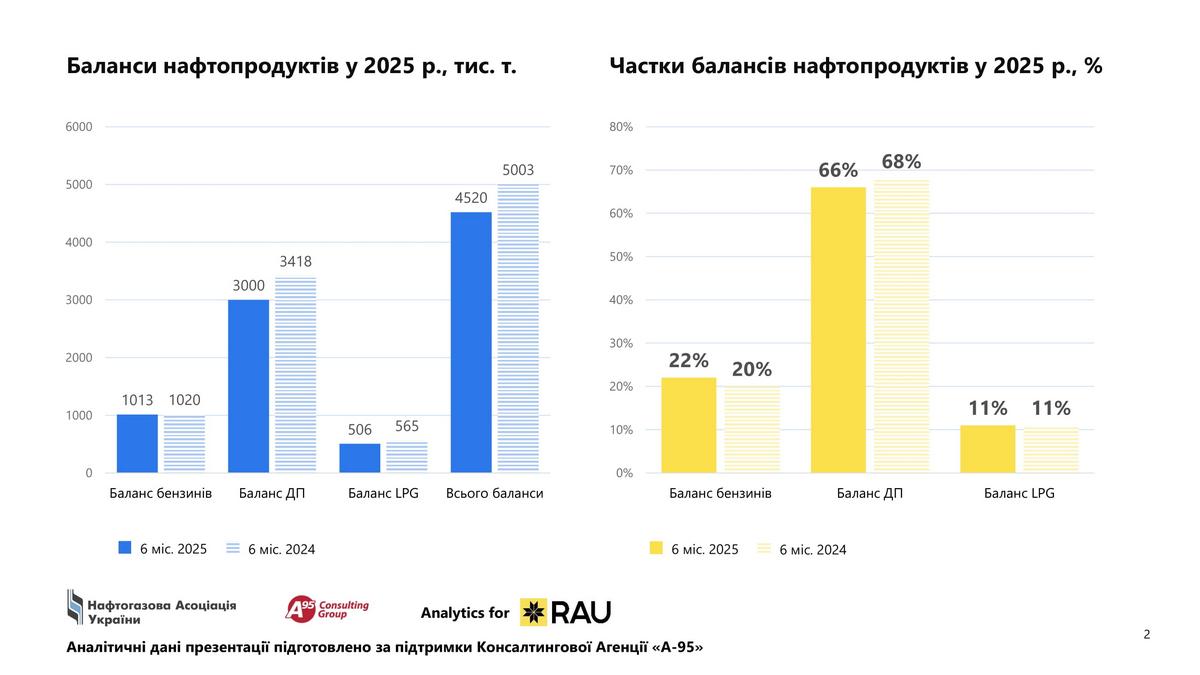

За 6 місяців 2025 року загальні продажі, або як кажуть в галузі “проливи” пального через АЗС скоротилися на 7%. Загальний обсяг продажів сягнув лише 4,52 млн т проти більш ніж 5 млн т за аналогічний період 2024 року. Найбільш помітно скоротилося промислове споживання, про що свідчить зниження балансу дизельного пального (ДП) на 12,2%, до 3 млн тонн, що відображає зменшення активності в аграрному та промисловому секторах. В результаті частка дизпалива в загальному балансі нафтопродуктів впала з 68% до 66%. Натомість споживання бензинів скоротилося значно менше й відповідно в загальному балансі їх частка перевищила 20%. Водночас частка споживання скрапленого газу залишилася на рівні 11%. Як відзначалося раніше, невеликий спад споживання палива в 2025 році обумовлений окупацією територій, міграцією населення, зменшенням кількості промислових споживачів.

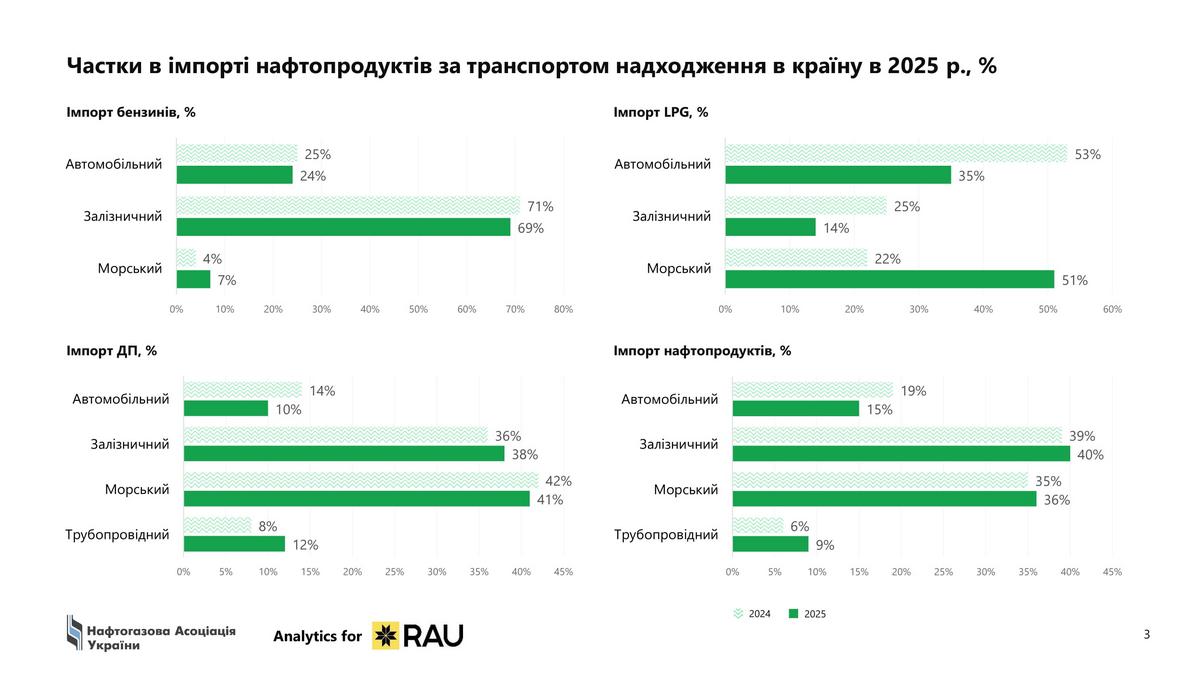

Так само змін зазнали транспортні ланцюжки. Якщо в 2021 році більше 80% ПММ завозились залізницею, то зараз це лише 40%. Якщо порівняти частки в імпорті нафтопродуктів за транспортом надходження в країну в 2025 році, помітно, що найбільш суттєвих змін зазнала структура постачання LPG, де акцент із постачання автотранспортом змістився до морських перевезень. Так, частка імпорту скрапленого газу морем збільшилася до 51%, а транспортування автомобільним транспортом скоротилося з 53% до 35%.

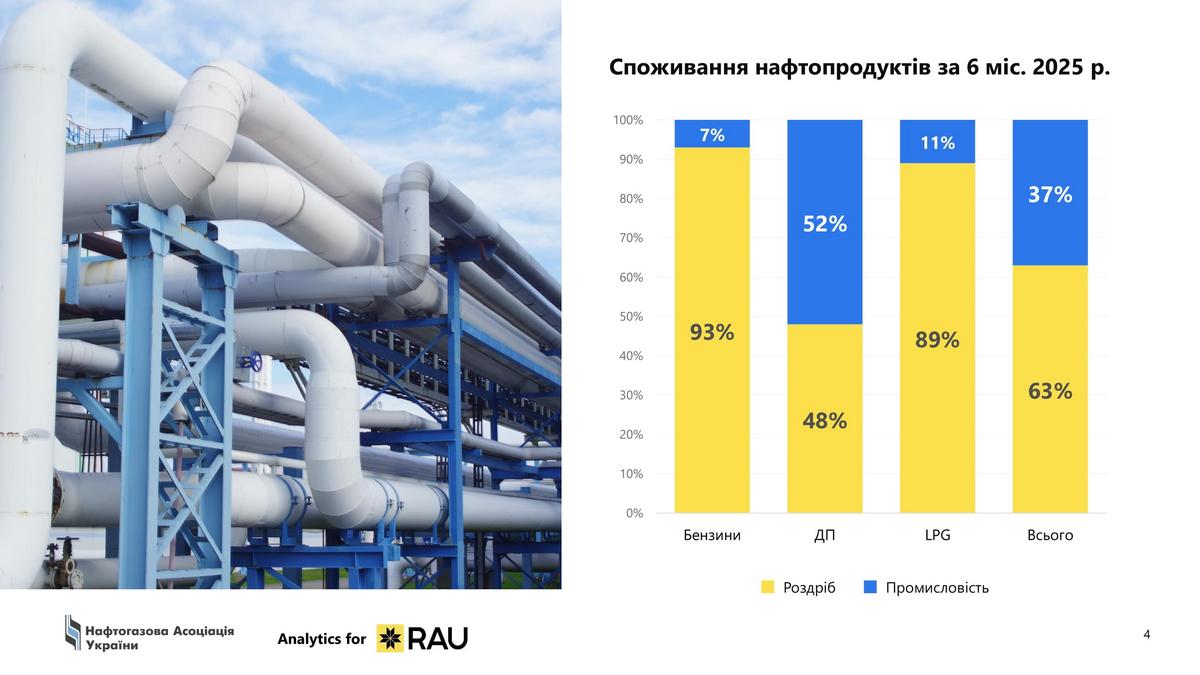

Якщо проаналізувати споживання нафтопродуктів за перші шість місяців поточного року, помітно, що більшість нафтопродуктів (63%) реалізується через мережі АЗС, а на промислове споживання припадає всього 37% загального балансу. Природньо більшість бензинів та скрапленого газу – це реалізація на АЗС, а ДП – промисловість (52%).

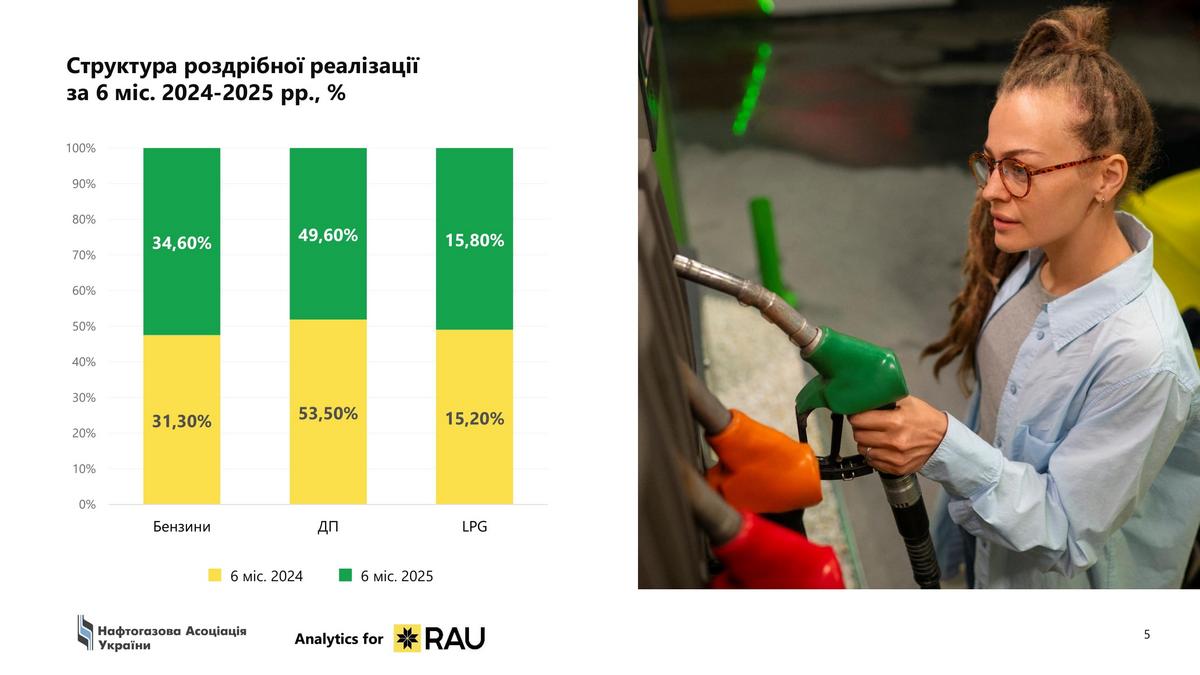

Структура роздрібної реалізації палива через АЗК змінилася несуттєво. Найбільш помітний приріст (на 3,3%) у І півріччі стався в сегменті продажу бензинів. Натомість продажі дизпалива, як уже було підкреслено раніше, скоротилися – в роздрібному сегменті – на 3,9%.

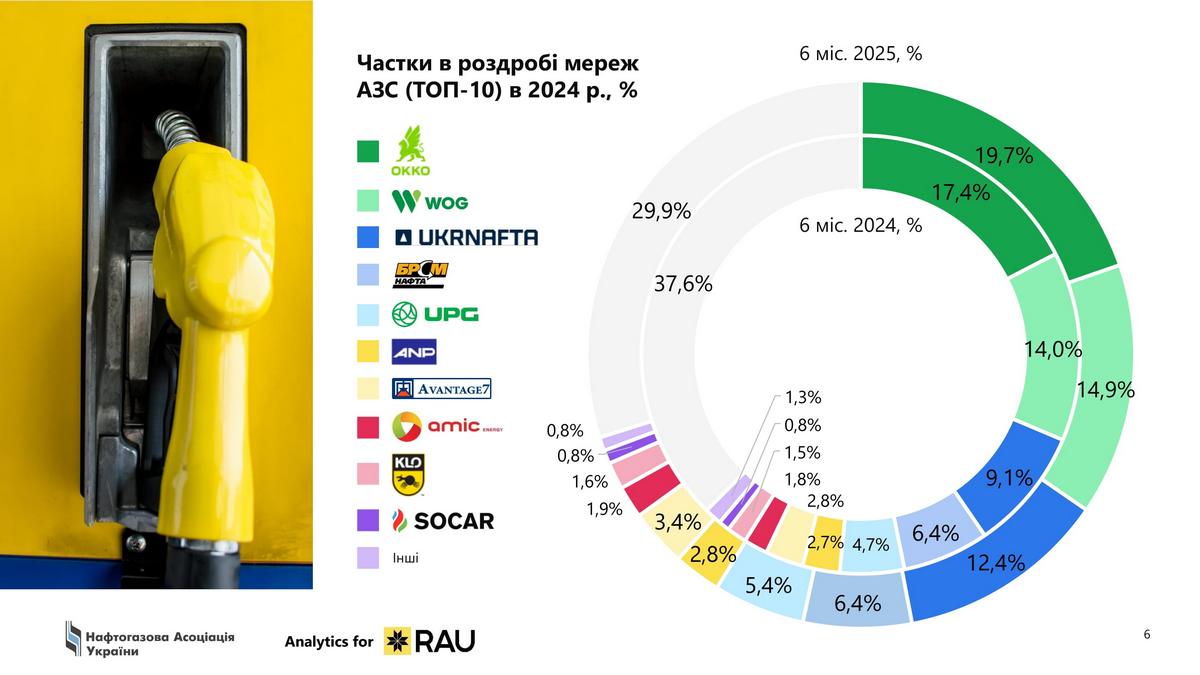

Ринок паливного ритейлу дуже конкурентний. Кожна з мереж має свою стратегію, свою ефективність, своїх прихильників. Як видно на діаграмі, серед топ-10 мереж за часткою роздрібного ринку в 2025 році більше половини гравців наростили свою частку. Наприклад, приріст частки продажів нафтопродуктів у січні-червні 2025 року відносно першого півріччя 2024-го продемонстрували АЗК компанії ОККО (+2,3%), які тепер займають за цим показником п’яту частину ринку. Також наростили свою частку мережі заправок WOG (+0,9%) та Ukrnafta (+3,3%). Державна Ukrnafta (входить до групи Нафтогаз) має найбільшу динаміку приросту, що зумовлено, зокрема, придбанням 118 АЗК мережі Shell в Україні наприкінці 2024 року (угода повністю закрита у серпні 2025-го).

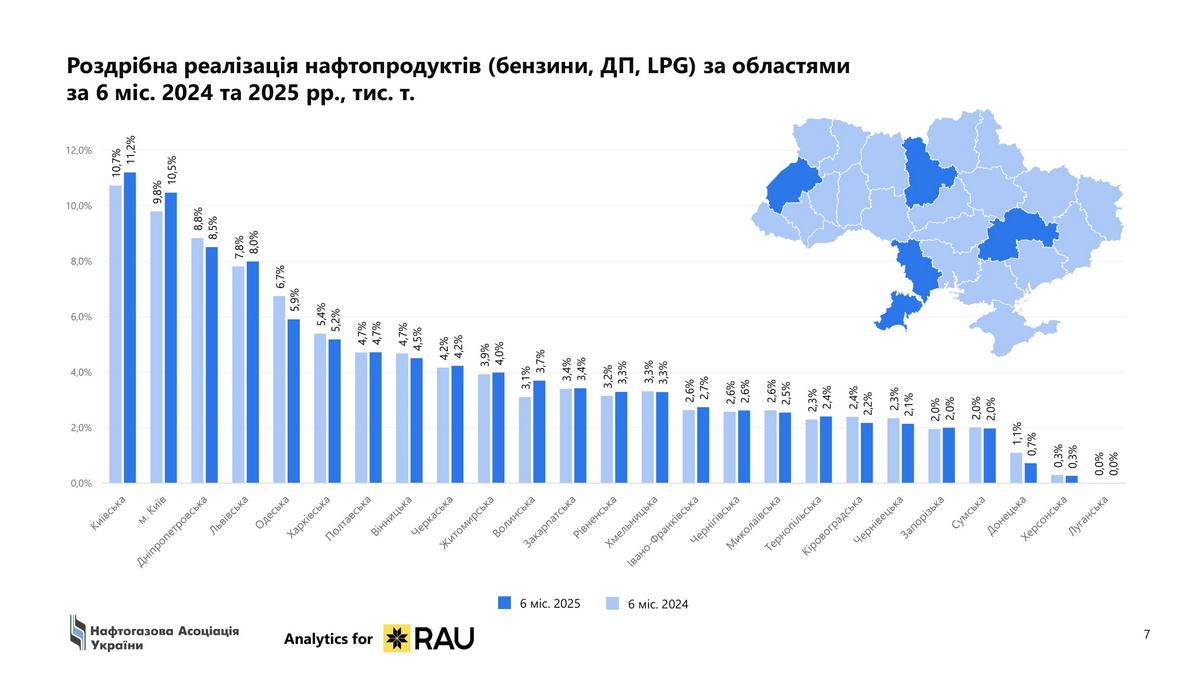

В географічному розподілі продажів за областями роздрібна реалізація нафтопродуктів (бензини, ДП, LPG) за перші півроку 2025-го майже не змінилися відносно аналогічного періоду минулого року. Лідером із споживання залишається Київська область з часткою 11,2%, на другому місці – місто Київ (10,5%). Окрім столичного регіону невеликий приріст продажів стався у Львівській, Тернопільській, Івано-Франківській, Рівненській, Волинській та Житомирській областях.

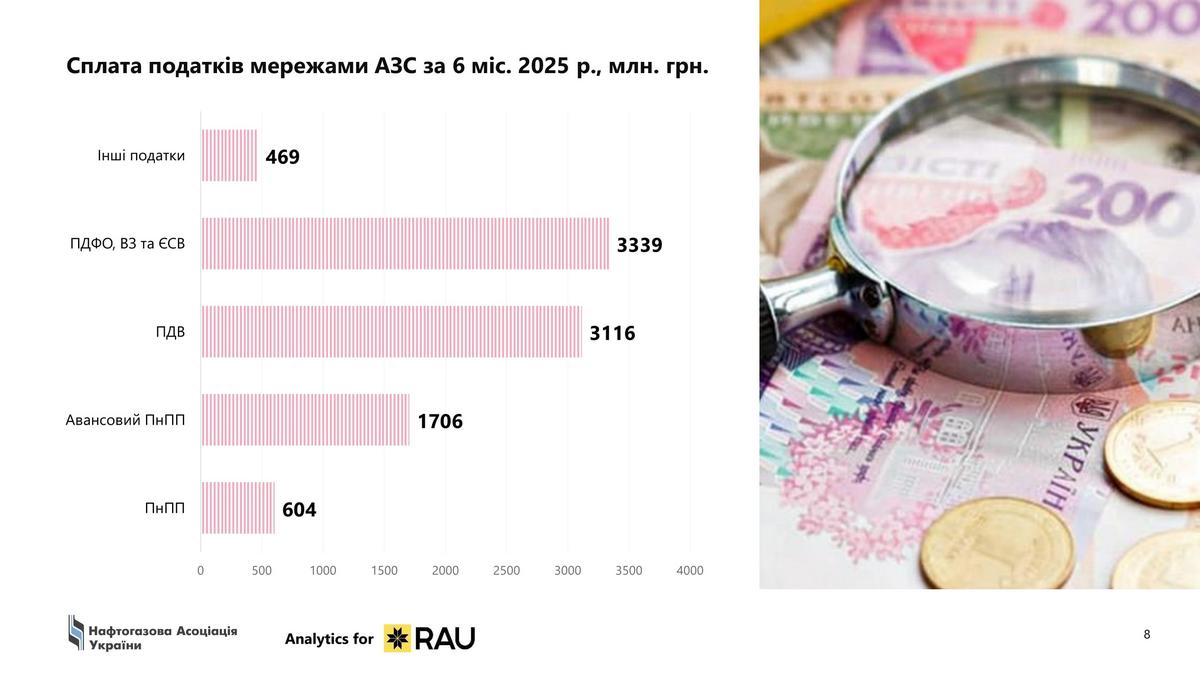

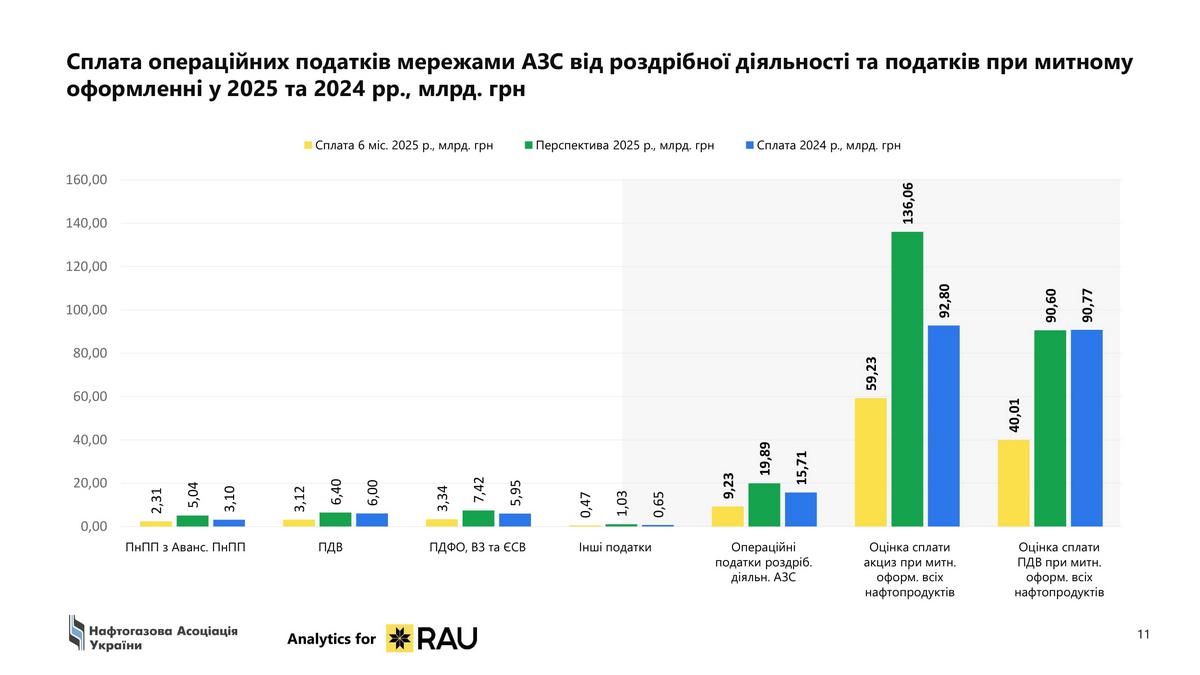

Попри скорочення продажів палива в Україні, сплата податків мережами АЗС збільшилася. Загалом за 6 місяців 2025 року роздрібним ринком сплачено 9,2 млрд грн. Для порівняння: за весь попередній рік було сплачено 15,7 млрд грн податків. Позитивна динаміка досягнута завдяки законодавчим змінам: запровадження авансової сплати податку на прибуток, а також «економічного бронювання».

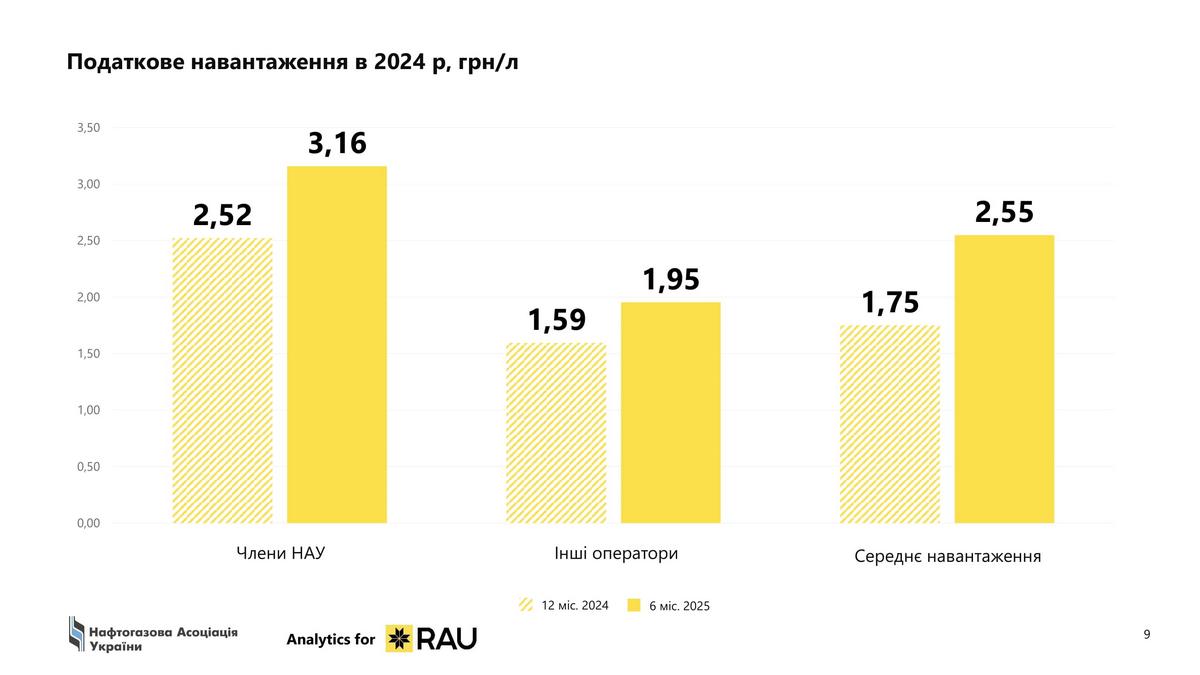

Зростання податкового навантаження на літрі пального в Україні у І півріччі 2025 року стало одним із найбільш визначальних чинників, що вплинули на роздрібний ринок. Це зростання було обумовлене двома основними напрямками: фіскальною реформою та активною детінізацією галузі, які посилили податкову відповідальність для всіх операторів. В результаті середнє податкове навантаження на літр пального збільшилося в півтора раза – з 1,75 грн/л до 2,55 грн/л (з авансовими платежами).

Зростання податкового навантаження на літрі пального в Україні у І півріччі 2025 року стало одним із найбільш визначальних чинників, що вплинули на роздрібний ринок. Це зростання було обумовлене двома основними напрямками: фіскальною реформою та активною детінізацією галузі, які посилили податкову відповідальність для всіх операторів. В результаті середнє податкове навантаження на літр пального збільшилося в півтора раза – з 1,75 грн/л до 2,55 грн/л (з авансовими платежами).

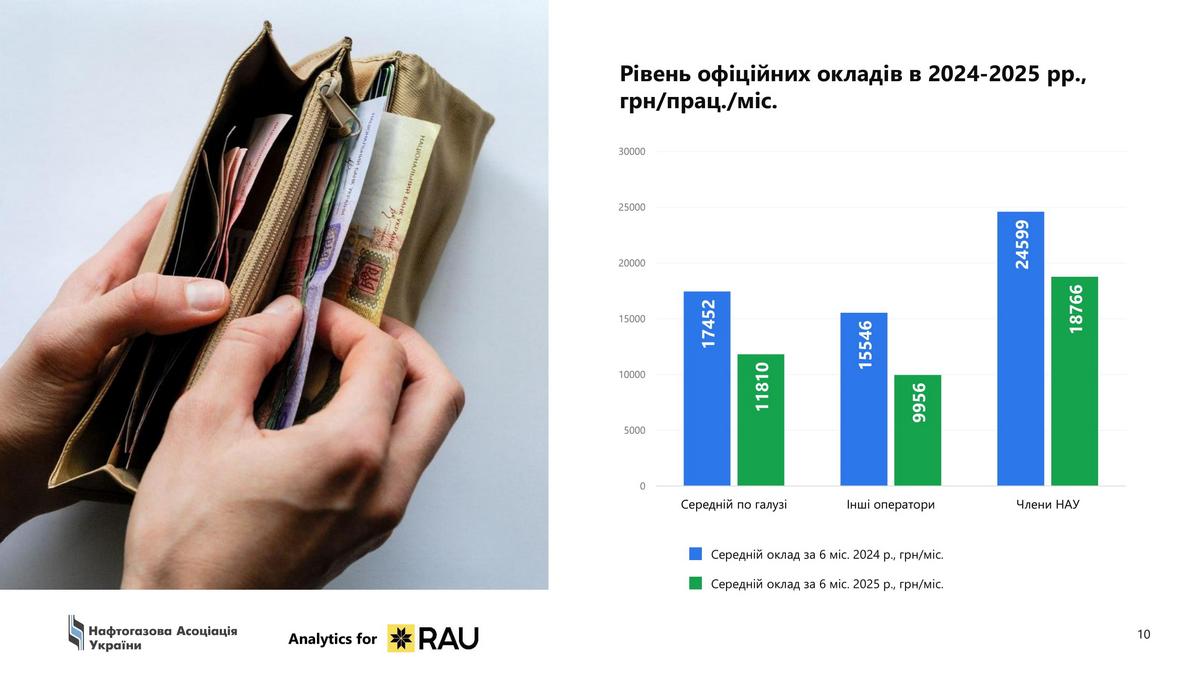

У І півріччі 2025 року також було зафіксовано суттєве зростання надходжень ПДФО, ЄСВ та військового збору від основних операторів паливного ринку. Це збільшення пояснюється кількома ключовими факторами:

Сплата операційних податків мережами АЗС від роздрібної діяльності та податків при митному оформленні збільшилася у 2025 році. Збільшення надходжень до бюджету є результатом заходів, спрямованих на детінізацію ринку пального, підвищенням ставок акцизного та військового зборів.

Нагадаємо, до операційних податків належать податок на прибуток підприємств, податок на доходи фізичних осіб, єдиний соціальний внесок, військовий збір та ПДВ. А ще паливні мережі сплачують так звані «імпорті податки»– акциз та ПДВ.