Уже близько 30% договорів проходять перевірку ШІ: як Аврора застосовує штучний інтелект у робочих задачах

Штучний інтелект кардинально змінює підхід до роботи, беручи на себе частину рутинних завдань, звільняє час для...

05.10.2021 07:45

05.10.2021 07:45 Костянтин Симоненко

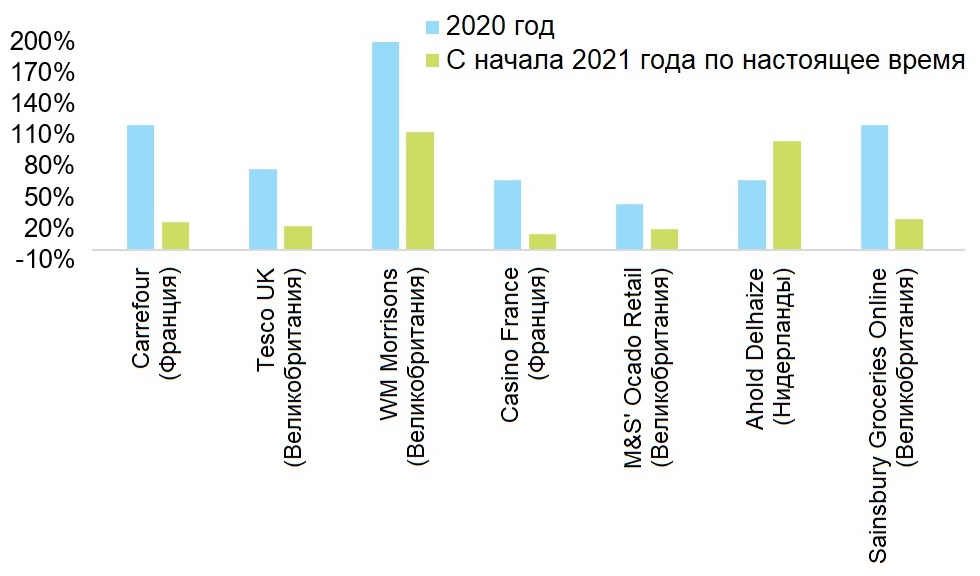

Костянтин СимоненкоКриза, викликана пандемією Covid-19, на 4-5 років прискорила перехід Європи до електронної комерції, особливо в сфері роздрібної торгівлі продуктами харчування: в п’яти провідних європейських країнах проникнення електронної комерції зараз складає від 3% до 11% від загального обсягу продажів продовольчих товарів

Цей матеріал доступний російською мовою

У статті на сайті Retail.ru були представлені висновки нового дослідження міжнародної страхової компанії Euler Hermes, де зазначається, що перехід додатково одного відсотка продажів з фізичних продовольчих магазинів в сферу онлайн-торгівлі загрожує втратами обсягу продажів в Європі на суму 13,6 млрд євро і втратами прибутку в розмірі до 1, 9 млрд євро (4% від загального обсягу).

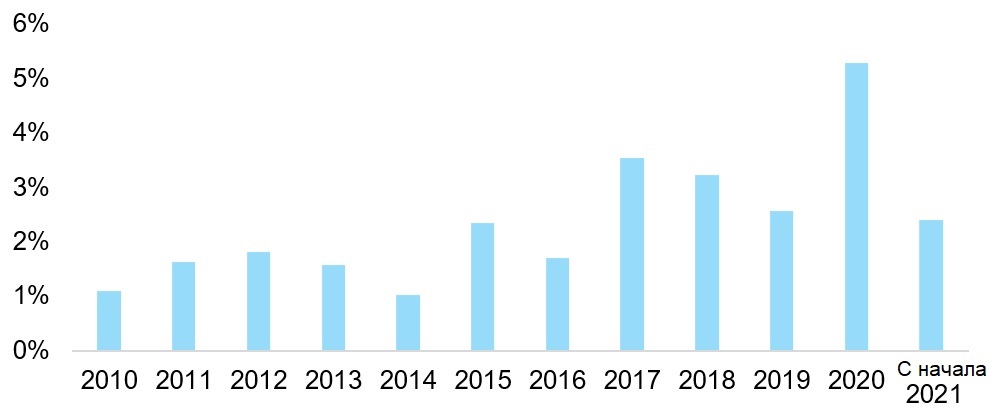

Завдяки тому, що в період пандемії люди стали частіше харчуватися вдома, і завдяки зростанню продажів товарів для дому та особистої гігієни продажі продовольчих товарів у 2020 році в Євросоюзі збільшилися на 5,3%. Цей показник приблизно в два рази перевищує середні темпи зростання, які спостерігалися в 2010-х роках.

Зростання онлайн-продажів продовольчих товарів (%, р/р)

Позитивна тенденція збереглася і в першому півріччі 2021 року, коли продажі продуктів харчування збільшилися на 2,4% незважаючи на те, що темпи зростання сповільнилися, починаючи з березня, і незважаючи на поступове відкриття барів і ресторанів.

Зростання роздрібних продажів продовольчих товарів в 27 країнах Евросоюзу (%, р/р)

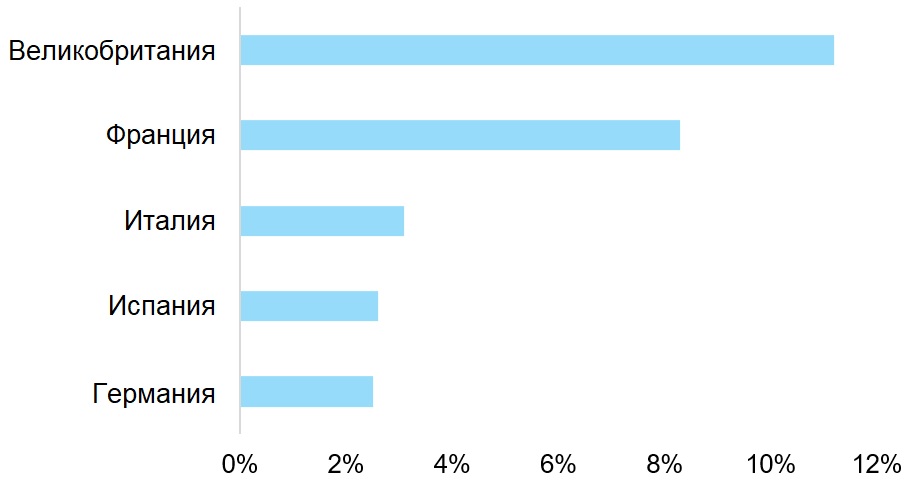

У той же період часу покупки продовольчих товарів по каналах електронної комерції різко збільшилися і, як очікується, ця тенденція продовжиться, навіть незважаючи на те, що в Європі ситуація з пандемією утримується під контролем. Справа в тому, що звички споживачів виразно змінилися.

Частка онлайн-продажів в загальному обсязі продажів продовольчих товарів (%, 2020 рік)

Зростання онлайн-продажів продовольчих товарів створює дві основні проблеми для існуючих компаній роздрібної торгівлі.

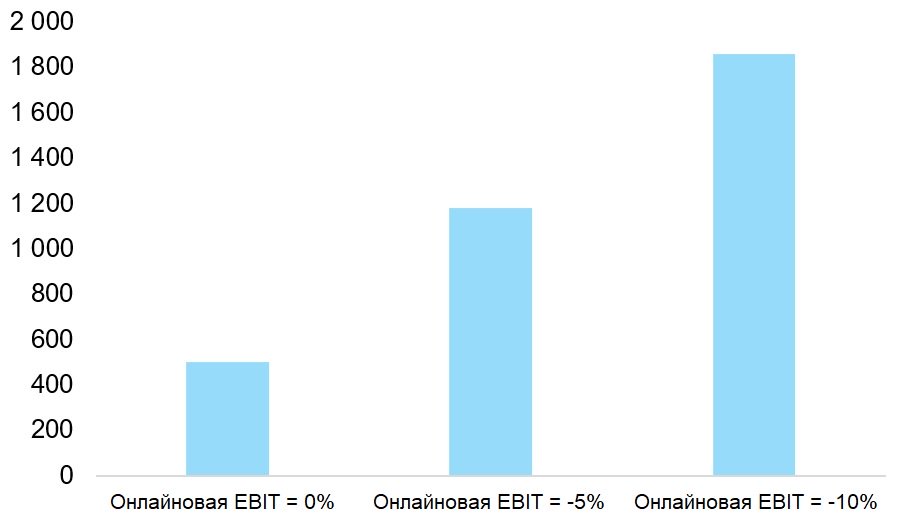

Продовольча електронна комерція означає більш високі витрати, оскільки частина ланцюжка створення вартості (як правило, комплектування, оформлення і доставка замовлення) передається назад від покупця до роздрібного продавця, в той час як пов’язані з цим витрати не повністю включаються в плату за обслуговування. Середня маржа по прибутку до сплати відсотків і податків (EBIT margin) для продуктових рітейлерів в Європі становить 3,7% (середньозважене значення по сектору в 2020 році). Таким чином, за оцінкою Euler Hermes, якщо ще один відсоток продажів фізичних продуктових магазинів в Європі починає здійснюватися через інтернет, то це загрожує зниженням прибутку сектора на 500 млн євро за умови, що маржа продуктових онлайн-магазинів дорівнює нулю (що є оптимістичним сценарієм) . Якщо ж маржа негативна і знаходиться на рівні -5%, то втрати можуть скласти 1,2 млрд євро. У ще більш песимістичному сценарії прибуток може скоротитися на 1,9 млрд євро.

Обсяг прибутку, що знаходиться під загрозою при переході 1% продажів з фізичних магазинів в онлайн (мільйонів євро, ЄС-27 і Великобританія)

Проблема, яку представляє собою електронна комерція для продуктових рітейлерів, буде сильно відрізнятися від країни до країни в залежності від структури ринку:

Подвійна загроза – частці ринку і прибутків – спонукає рітейлерів надати більш важливе значення електронній комерції в своїх стратегічних програмах, зосередивши увагу на таких основних напрямках:

Партнерство з компаніями в швидкозростаючій екосистемі продовольчої електронної комерції. В останні кілька місяців спостерігається зростання кількості спільних проектів за участю продовольчих рітейлерів і частиною компаній, що працюють в області так званих харчових технологій (food technology companies), включаючи:

Матриця «район охоплення обслуговуванням/набір послуг»

Стаття підготовлена компанією Euler Hermes

Читайте також –