Директор по роботі з роздрібними мережами Nielsen Україна про перехід від торгівлі продуктами до торгівлі сервісом і враженнями, діджиталізацію роздрібної торгівлі та нові сенси багатьох бізнес-понять.

Цей текст доступний також російською мовою

В рамках щорічної конференції Shopportunities компанії Nielsen, яка вже не перший рік стає масштабної майданчиком для спілкування та обміну інсайтами представників FMCG-бізнесу, виступив директор по роботі з роздрібними мережами Nielsen Україна Юрій Ліщук. RAU публікує ключове з виступу експерта.

Рітейл, як маркер економіки країни

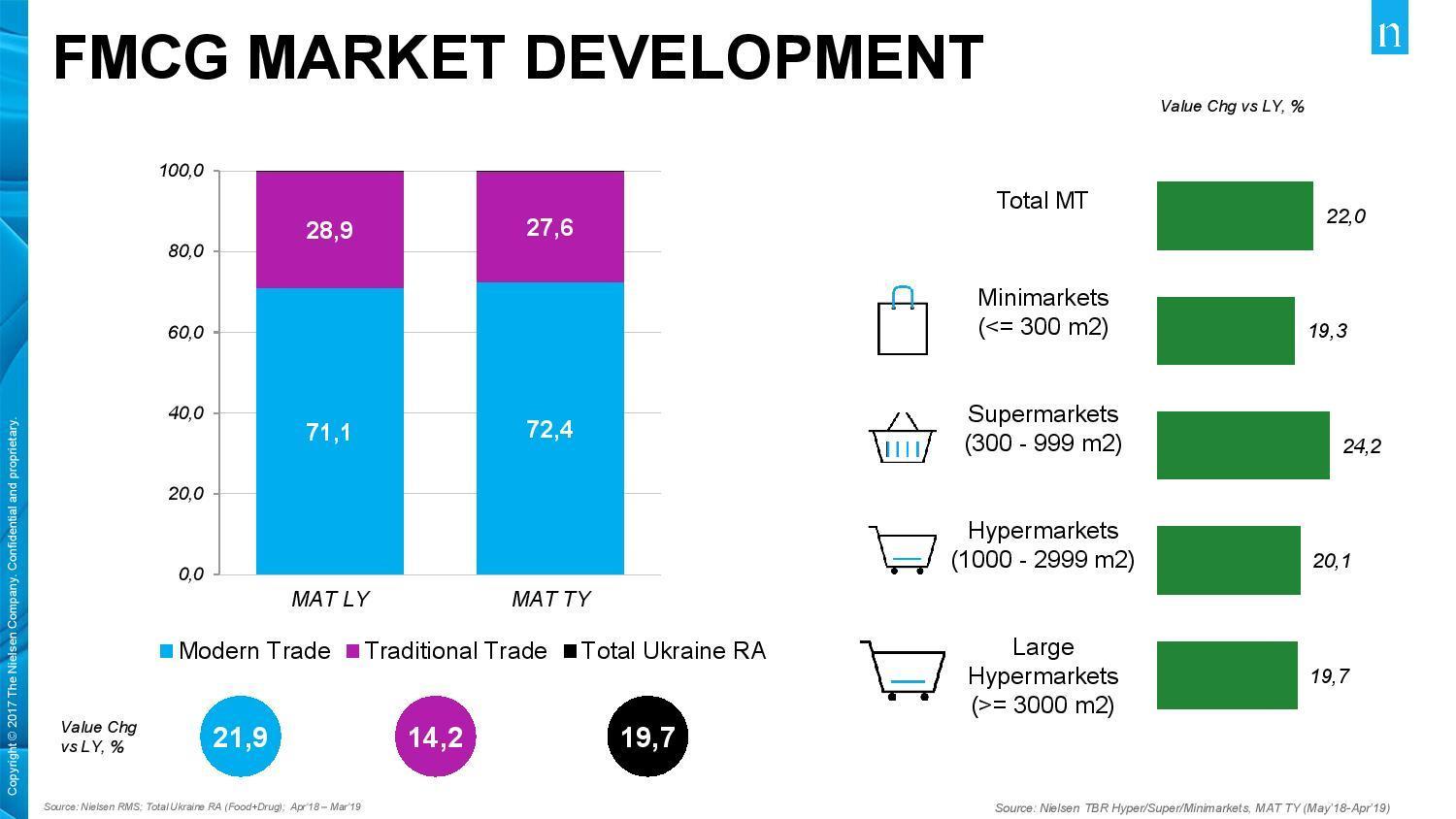

Частка FMCG-торгівлі в економіці – показник цивілізованості ринку країни, який для України сьогодні становить понад 70% (Nielsen RMS; Total Ukraine RA (Food+Drug); Apr’18 – Mar’19). Саме цей показник дає нам можливість говорити, наскільки бізнес може впливати на економіку країни в цілому. Сучасна роздрібна торгівля (гіпер-, супер-, мінімаркети), яку ми відвідуємо до 60 разів на місяць, і витрачаємо 7 з 10 гривень, призначених для купівлі продуктів та засобів побутової хімії та особистої гігієни, вже давно формує у покупця поведінкові патерни і звички.

Оптимальний формат

За рахунок якого формату магазинів зростає сучасна торгівля в Україні? Єдиного тренда немає, всі канали показують свою динаміку.

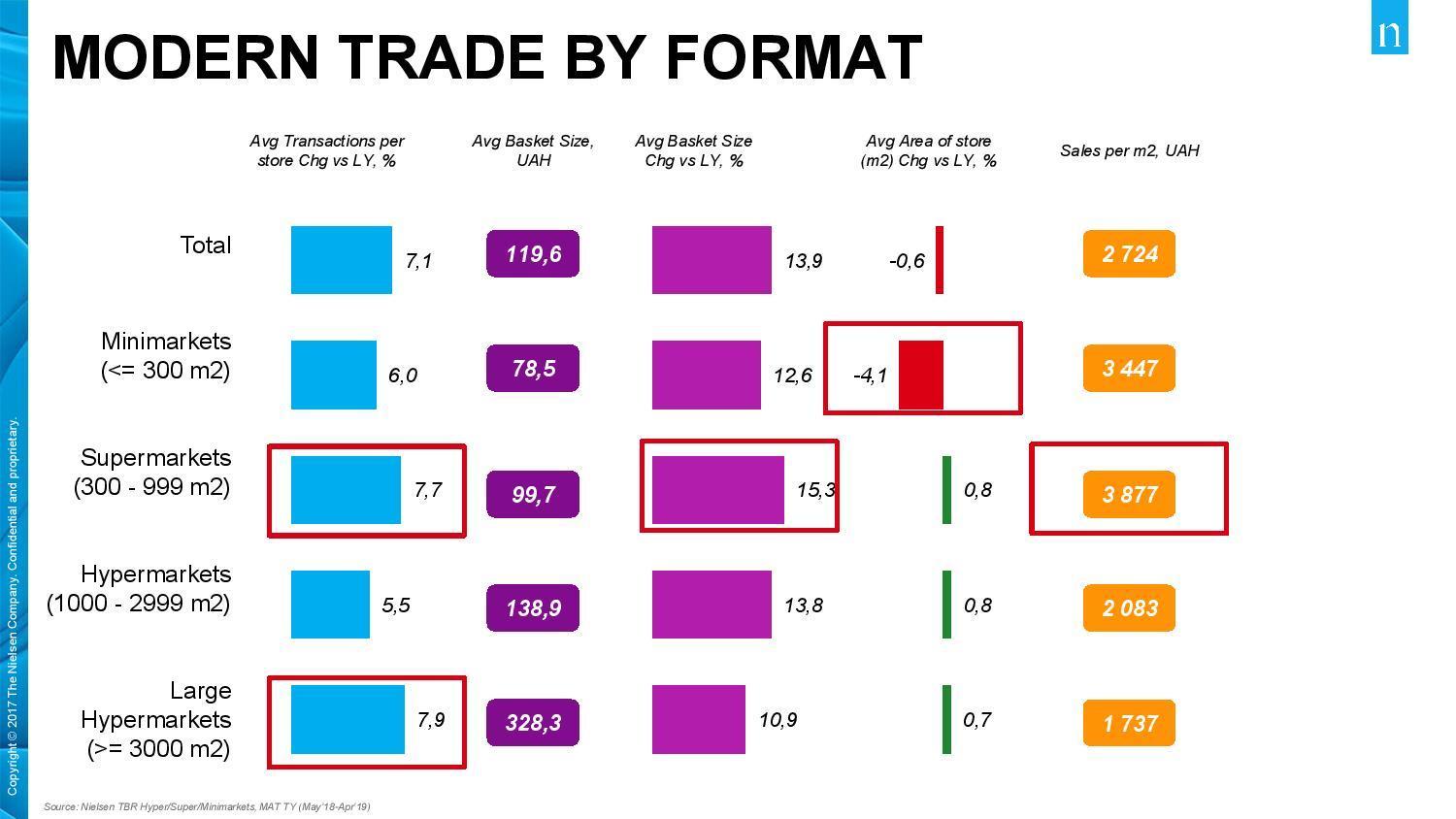

Супермаркет площею 300-1000 кв. м – найоптимальніший формат торгівлі з точки зору показника виторгу на квадратний метр (Nielsen TBR Hyper/Super/Minimarkets, MAT TY (May’18-Apr’19).

Рітейлери часто звертають увагу на ліміт оптимальної площі. Безумовно, можна відкривати великі магазини і отримувати певні продажі з квадратного метра, але межу оптимальності, формат, що задовольняє покупців, все-таки є. Більш того, цей формат з точки зору площі скорочується.

Convenience store – помітний тренд в Україні. Таких магазинів, як Коло, ЛотОК, Бджілка-маркет стає більше. Ті, хто працює в більшому форматі, все частіше дивиться на формат Convenience store – коли покупець може в тапочках вийти в магазин біля свого будинку. Втім, найефективнішим з точки зору виторгу на квадратний метр поки залишається формат супермаркету.

Ціна і швидкість

Якщо формувати піраміду потреб в рітейлі, в основу ставимо ціну. Так, в Києві, наприклад, лідерами цінового сприйняття будуть бренд АТБ серед супермаркетів і Ашан серед гіпермаркетів, замикає трійку Сільпо (Nielsen Shopper Trends 2019 Kyiv).

Постійні промоакції, динамічна зміна цін призвели до того, що покупець, втомився від цінового шуму. У той же час, роздрібним мережам досить складно збалансувати свій асортимент з точки зору логічних цінових сегментів. Стратегія роздрібної мережі може бути орієнтована на низькі ціни, але сама структура асортименту буде сприйматися покупцем інакше.

Наступний важливим фактором є швидкість. Каси самообслуговування з’являються практично скрізь, магазини все частіше пропонують готову їжу. Чи замислювались ви над тим, що є різні види валюти і, може бути, швидкість – теж валюта? 46% покупців каже, що ціни в магазині біля дому нічим не відрізняються від цін великого гіпермаркету, в якому, по ідеї, товари повинні бути дешевше (The small is the new big report).

З метою розширення місії покупки, рітейлери все частіше підхоплюють концепцію food to go. Покупець каже, що готовий купувати такий товар до трьох разів на день. Незалежно від формату рітейлери йдуть в цей концепт. Ефективність даної концепції можна підвищити на підставі трьох складових:

- якість і свіжість магазинної продукції;

- щоденні спеціальні пропозиції, що обертаються навколо тематичних кухонь;

- функціонування додаткових відділів (власний бариста, демонстраційна кухня, винний бар, зона харчування).

Технологічний тренд

Третій тренд в ієрархії потреб в рітейлі – це технології. Вони важливі в рітейлі, тому що вони можуть впливають на швидкість, прибутковість бізнесу і комфорт покупця. Наприклад, кількість безготівкових платежів зростає майже на 40% щорічно, як в Україні, так і в світі. Згідно з даними Нацбанку, загальний річний обсяг безготівкових операцій в 2018 році склав 1,3 трлн грн. З них на рітейл припало 381 млрд грн.

NFC-транзакції в Україні в минулому році збільшилися в 90 разів. Ми стаємо більш технологічними. Якщо кілька років тому розраховуватися на касі Apple Watch було явищем досить рідкісним, сьогодні це вже нормально і в порядку речей. Тепер інший патерн поведінки.

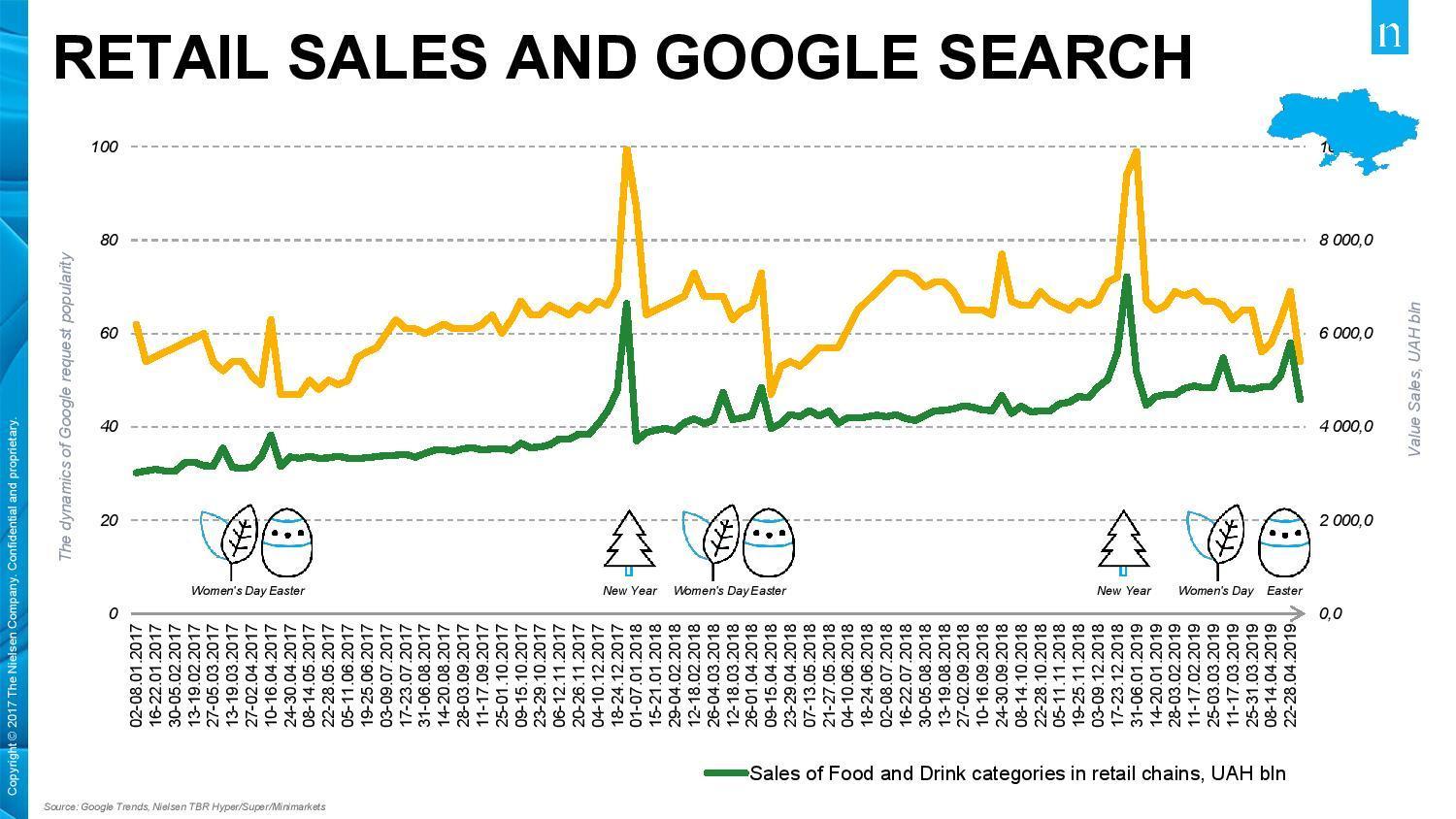

Якщо зіставити Google Trends за запитом «їжа та напої» з фактичними продажами, кореляцію показників видно неозброєним поглядом. Перед тим, як побувати в магазині фізично, покупець присутній в онлайні. Сьогодні бізнес повинен торкатись покупців в онлайні, щоб бути ментально близьким з ними.

Ще одна цікава, з точки зору рітейлу, статистика – 75% інтернет-покупців, зробивши покупку у роздрібного продавця в його онлайн-магазині, залишаються з ним і надалі. До 2022 року електронна комерція матиме частку 10-12% всіх продажів FMCG. В Україні швидше за все цей показник буде трохи меншим. Тим не менш, покупець стає все більш відкритим до e-commerce (електронної комерції) – з 2014 року відсоток користувачів, готових купувати FMCG-товари онлайн, в Україні зріс з 18% до 23%.

Незабутній досвід

Четвертий тренд в піраміді потреб рітейлу – це experience, досвід. Чи повністю рітейлери задовольняють потреби покупців? В рамках щорічного звіту Nielsen Shopper Trends Hyper/Supermarkets 2019 Ukraine, ми опитали покупців у містах-мільйонниках: за якими атрибутами вони вибирають магазини. Для всіх п’яти міст важливий базовий асортимент – щоб все, що потрібно покупцеві, було в одному магазині.

В 2019 році в чотирьох з п’яти міст також назвали важливість споживчого досвіду при виборі місця покупки. Отриманий покупцем досвід рітейлер оцифровує в дані про покупки.

Ще недавно рітейлери мірялися своєю Data (даними), намагаючись накопичити якомога більше даних про покупців, але тепер філософія інша. Купівельний досвід потрібно вимірювати і давати покупцеві те, що зробить його незабутнім.

Технології дозволяють створювати нові рівні досвіду. Наприклад, бренд Function of Beauty пропонує клієнту за чотири кліка створити персональний шампунь. Рітейлер стверджує, що після короткої вікторини він отримає одну з більш ніж 12 млрд варіантів комбінацій продукту.

Соціальна активність

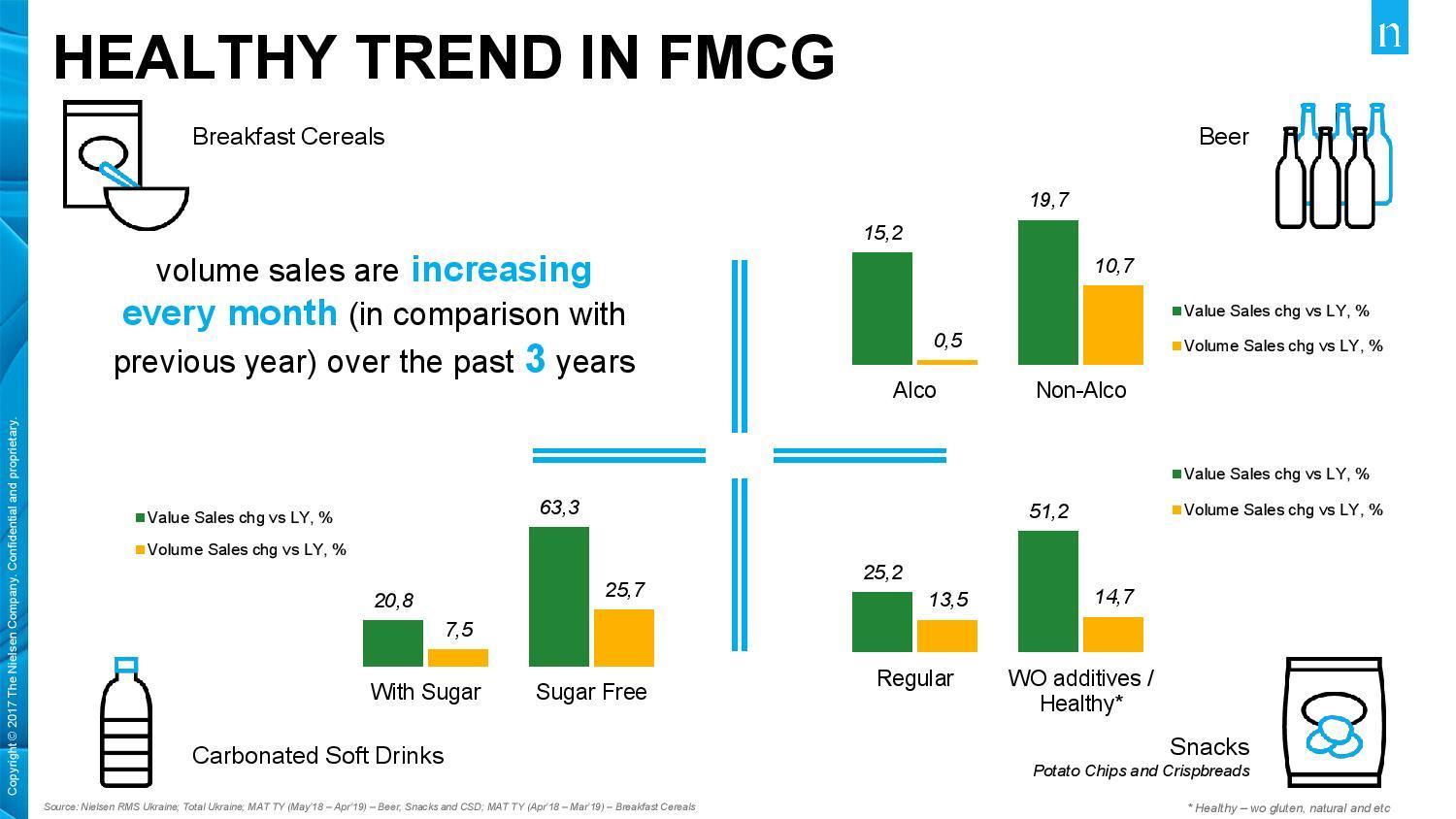

Фінальний тренд – соціальний. Споживач все частіше хоче бачити, з чого складається те, що він купує. 35% українців готові платити більше за продукти та напої, які не містять небажаних інгредієнтів.

Еко-тренд стійкості, відкритості та прозорості в нашій країні зростає. Найчастіше українці хочуть, щоб продукт був абсолютно натуральним, без харчових барвників і підсилювачів смаку і без ГМО. З інших переваг – низький вміст жиру і цукру.

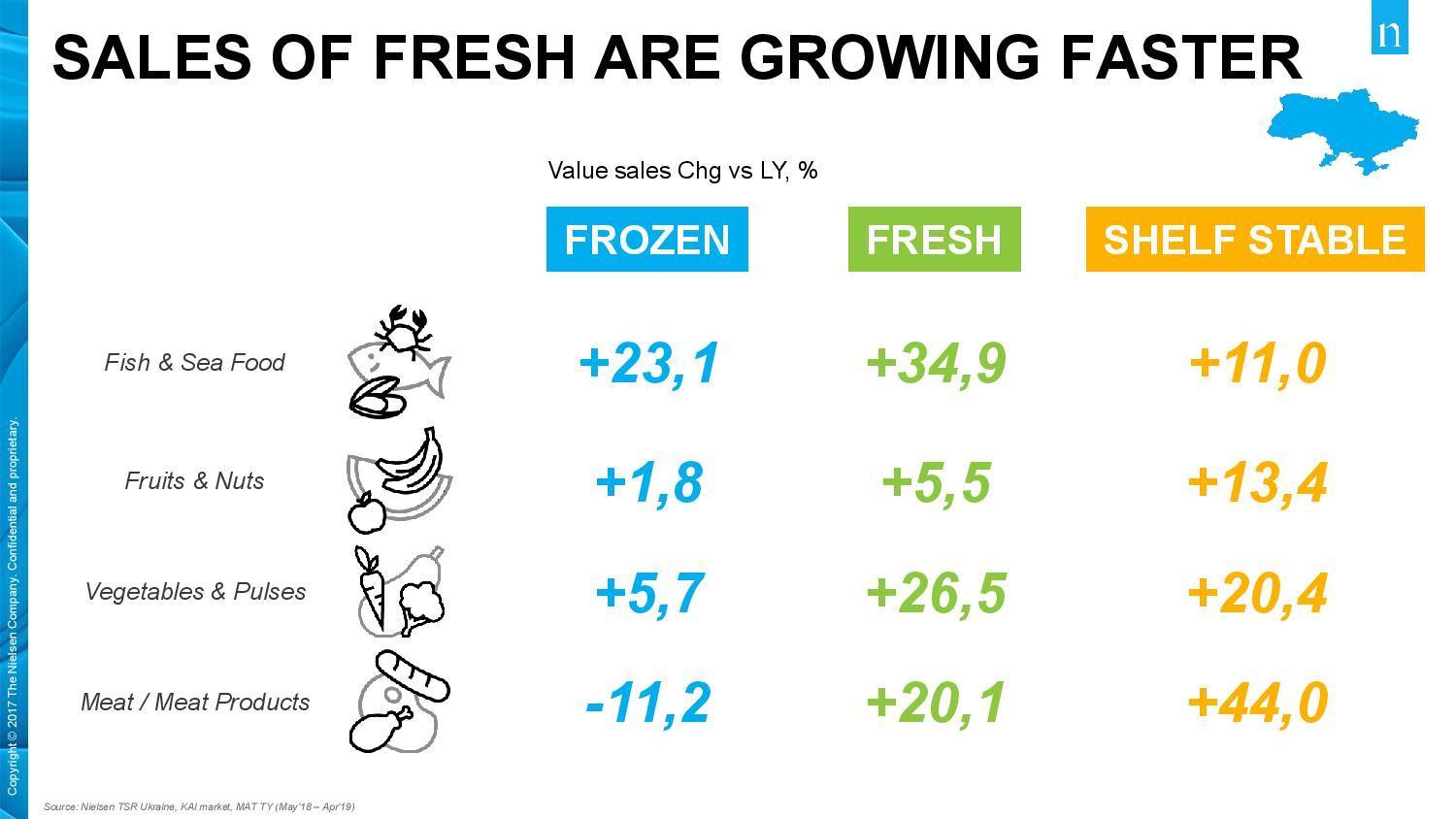

Обсяг продажів еко-продуктів останні три роки активно зростав. Наприклад, продажі категорії Fresh зростають швидше, ніж заморозки або бакалії. Безалкогольні напої обходять у кількості продажів алкогольні – все це реальні цифри по Україні.

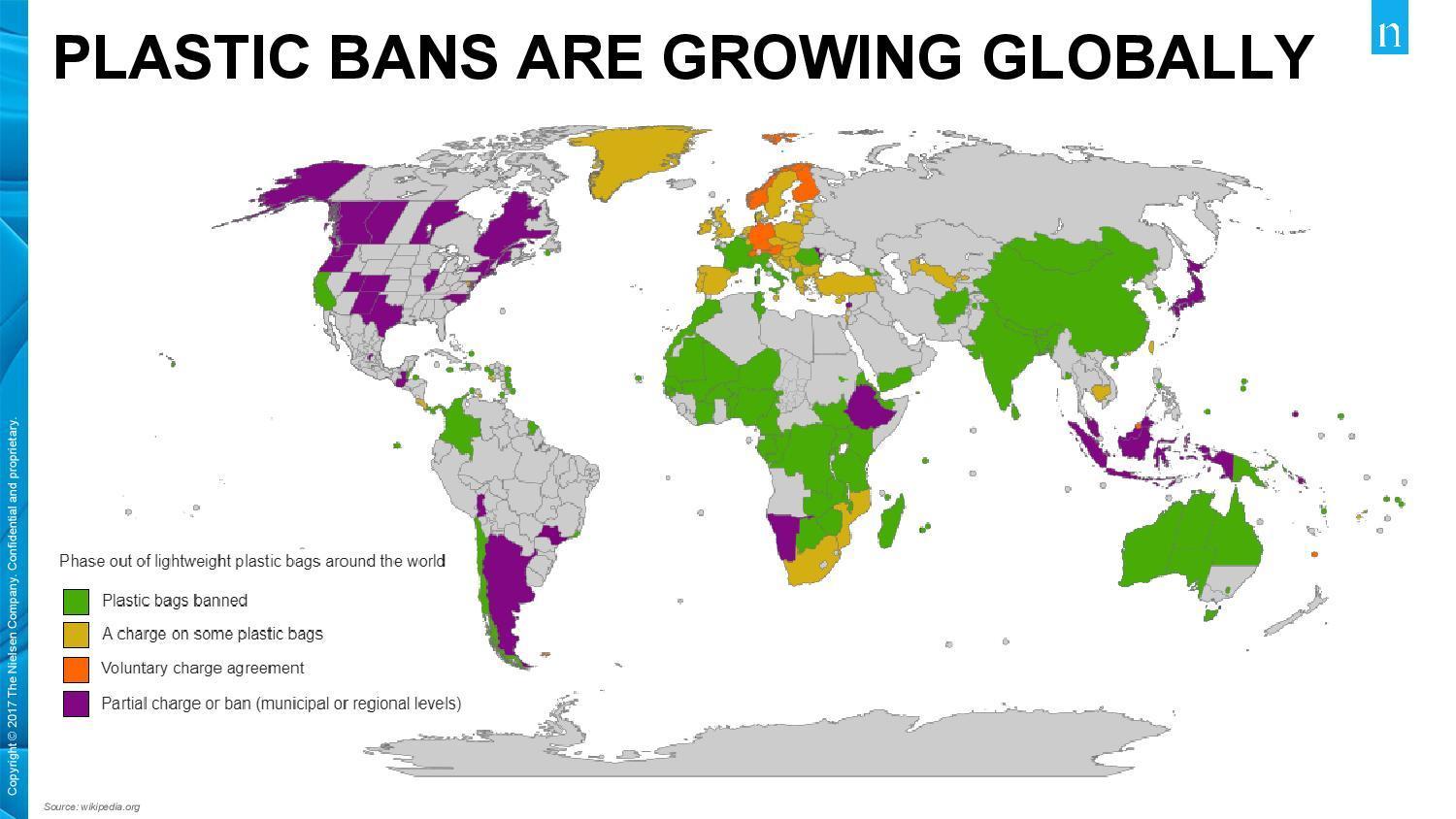

У всьому світі, і Україна тут не є винятком, зростає заборона на пластик.

Чого хочуть рітейлери

Сьогодні рітейл намагається вирішити величезну кількість завдань. Перш за все це:

-

- ефективність реклами

- перевершувати очікування покупця

- зрушення менталітету покупця і бізнесу

- робота зі Smart Data.

Всі ці завдання виливаються в ряд конкретних питань для бізнесу. Як відкрити кращий магазин з фуд-кортом, як зробити касу самообслуговування ще швидше, як показати покупцеві, що ми постаралися, вклали всю душу і працюємо зі Smart Data? Але, все це стає неважливо, якщо рітейлер не є експертом у своїй справі. Рітейл-бізнес продає насамперед експертизу.

Читайте також

Nielsen Shopportunities: Рецепт великої любові з покупцем