Геніальність у плоскому пакуванні: як IKEA перевинайшла ритейл і стала брендом для мільярдів

Від маленького магазину в сільській Швеції до світового гіганта: як інновації, доступність та філософія бренду IKEA...

25.03.2024 08:45

25.03.2024 08:45 Костянтин Симоненко

Костянтин СимоненкоАналітики консалтингової компанії CBRE Ukraine дослідили як змінювався попит та пропозиція на столичному і регіональних ринках комерційної нерухомості за друге півріччя 2023-го.

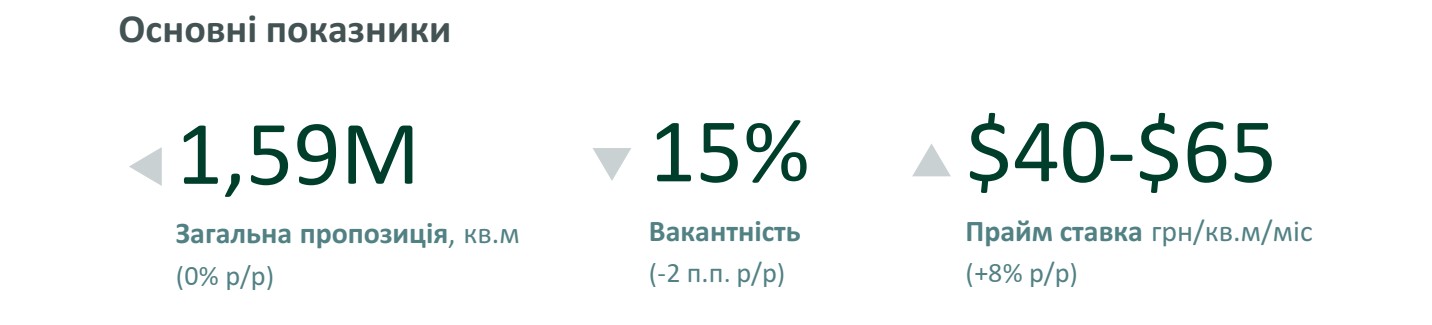

Згідно з останнім дослідженням CBRE Ukraine, ринок торгової нерухомості Києва продемонстрував стійкість до поточних викликів. Зокрема, рівень відвідуваності торгових центрів столиці станом на кінець 2023 року перевищив у деяких локаціях довоєнні показники. Водночас протягом 2023 року на ринок Києва не вийшло жодного нового торгового центру і загальний обсяг конкурентної пропозиції залишився на рівні близько 1,59 млн кв. м. Стабільна пропозиція при покращенні економічної ситуації та споживчих настроїв закономірно призвела до скорочення середньої вакантності – до 15%, або на 2%.

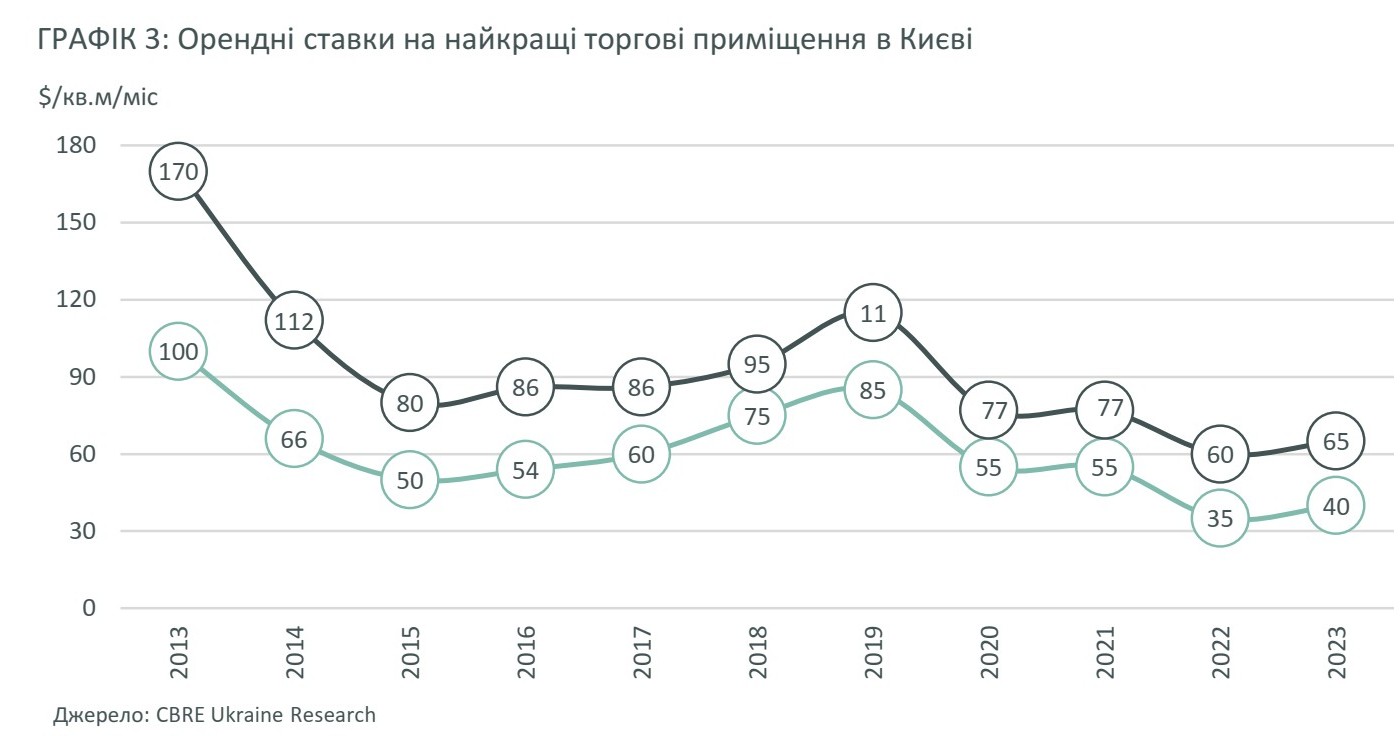

Відповідно, місячні орендні ставки на найкращі торгові приміщення для типової торговельної галереї площею 100-200 кв. м навпаки – пішли в гору і досягли $40-60 за квадратний метр. Це на 8% ніж на початку року. Але до компенсації падіння ставок у 30% з початку повномасштабного вторгнення ще далеко.

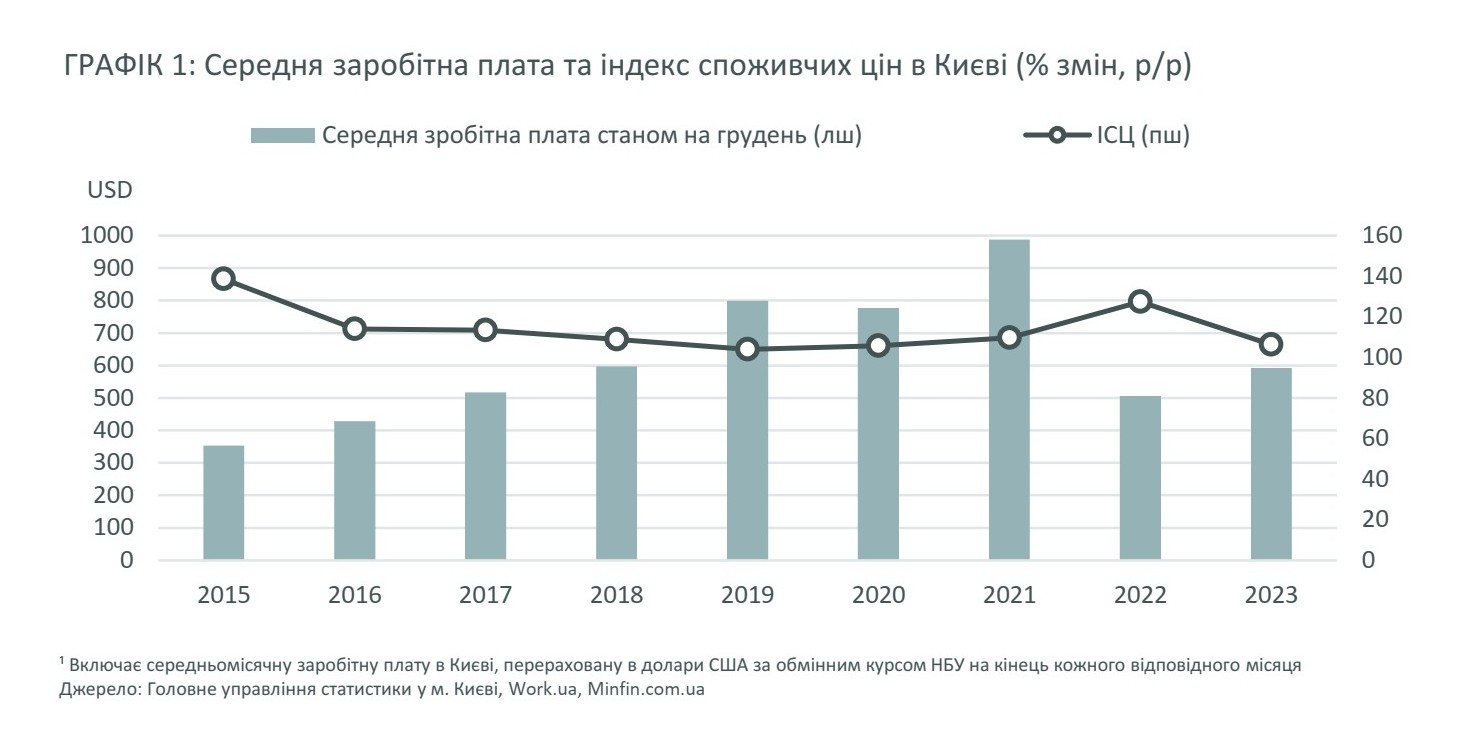

На відміну від різкого падіння в 2022-му, минулий рік продемонстрував тренд на відновлення. Споживчий попит покращився, інфляція сповільнилася до 6,3% (-21,1%), а реальний ВВП зріс на 5-5,5%. В поєднанні з активними витратами під час сезону зимових свят це сприяло збільшенню покупок у категоріях товарів не першої необхідності та поступовому збільшенні товарообігу. Так, за даними Програми розвитку ООН в Україні, обсяг організованого роздрібного товарообігу зріс на 11,6% у річному вимірі, хоча і не дотягнув до показників 2021-го. Індекс самопочуття споживачів сягнув позитивних 29,5 пунктів, що є найвищим показником з початку війни, згідно з даними UCSC.

Ритейлери скористалися нагодою вигідно орендувати площі у популярних локаціях. Найбільш активними орендарями на київському ринку у 2023 році були сегменти FMCG, побутової електроніки та товарів для краси і здоров’я. А також компанія Аврора, що торгує товарами для дому у форматі dollar store, яка швидко стала помітним гравцем на столичному ринку, відкривши 77 магазинів у Києві протягом 2023 року.

Лояльність споживачів до українських брендів та тимчасове закриття міжнародних fashion-ритейлерів посприяли збільшенню частки вітчизняних компаній в tenant-mix професійних ТРЦ. Так, у ТРЦ Blockbuster Mall відкрилися магазини трьох українських брендів середнього цінового сегменту – MustHave, Arber та Всі.Свої, а також бренд нижньої білизни brabrabra. Крім того, DiaDia, український бренд середнього цінового сегменту, дебютував зі своїм першим магазином у центральній точці стріт-ритейлу в Києві.

У 2023 році кількість нових брендів, що вийшли на ринок Києва, залишалася обмеженою: серед основних EA7 (італійський бренд товарів преміум-класу), KitchenAid (американський бренд побутової електроніки), HalfPrice (польський бренд одягу середнього цінового сегменту) в ТРЦ Respublika Park та DKNY (американський бренд одягу преміум класу) в ТРЦ Ocean Plaza. Також шведський ритейлер H&M поступово відновив роботу своїх магазинів в Києві та Львові протягом 2023 року. Вже в квітні 2024 року іспанський ритейлер Inditex, власник брендів Zara, Stradivarius, Pull & Bear, Massimo Dutti, Bershka та інших повертається в Україну.

У 2023 році на ринку столиці не з’явилося жодного нового торговельного центру. Зважаючи на підвищені ризики безпеки та зростання вартості будівництва девелопери подовжують терміни реалізації заявлених проєктів. В результаті загальний обсяг конкурентної пропозиції торгових центрів у Києві залишився майже незмінним – на рівні 1,59 млн кв. м. Відповідно забезпеченість торгівельними площами на 1000 мешканців столиці теж залишилася без змін – 537 кв. м.

Хоча заявлені обсяги будівництва залишаються великими – близько 240 000 кв. м сучасних торгівельних площ, що перебувають на різних стадіях спорудження. Через брак боргового фінансування та обмеженої експансії міжнародних ритейлерів, як прогнозують експерти в поточних економічних умовах, нові відкриття великих об’єктів слід чекати не раніше 2025-2026 років.

Середній рівень вакантності на ринку Києва продемонстрував тенденцію до зниження, склавши на кінець року 15%, що на 2% менше ніж у 2022-му. Зниження вакантності зумовлене насамперед відновленням попиту у великих регіональних торгових центрах, таких як ТРЦ Blockbuster Mall і ТРЦ Respublika Park. Протягом року в них помітно зросла заповнюваність, що супроводжувалося відновленням відвідуваності, яка в деяких випадках навіть перевищила довоєнний рівень.

У той же час ТЦ районного формату, що зберігали стабільні показники після пандемії, підтримують низький рівень вакантності також під час війни. Орендні ставки в торгових центрах укріпились, головним чином через зменшення орендних знижок і все меншу поступливість орендодавців.

Власники ТРЦ все частіше повертаються до фіксованих орендних ставок, а модель оренди, що базується лише на відсотку від товарообігу, зустрічається все рідше. Як результат, місячні орендні ставки на найкращі об’єкти зросли на 8% до $40-65/кв.м/міс (для типової торгової галереї площею 100-200 кв. м), тоді як орендні ставки на інші об’єкти зросли в середньому на 10% і коливалися в межах $15-33 за квадратний метр.

Нижчий рівень купівельної спроможності населення в обласних центрах порівняно з Києвом міг би стати додатковим випробуванням для місцевих ТЦ, відвідувачі яких важче переживають складні часи в економіці. Однак у західних регіонах спостерігалося стійке поліпшення споживчого попиту через масову внутрішню міграцію. Попри позитивну динаміку продажів і в інших регіонах, міжнародні та національні гравці зосередилися на збереженні своїх позицій у ключових західних областях після переоцінки моделі ризиків за останні два роки.

Так, у минулому році більшість нових магазинів було відкрито в західних і центральних регіонах України. Великі мережеві продуктові ритейлери (Fozzy Group, АТБ, VolWest Retail, Таврія та Сімі&Сім23) продовжували активну експансію, зміцнюючи позиції у західних областях, таких як Львівська, Івано-Франківська та Волинська. Ритейлери електроніки Comfy та Фокстрот також активно відкривали нові магазини в Івано-Франківській та Львівській областях. Міжнародні ритейлери одягу активно розширювали свою присутність здебільшого в центральних регіонах: New Balance відкрив нові магазини в Тернополі та Чернігові, а LPP Group – у Житомирі та Івано-Франківську.

У 2023 році обсяг нової пропозиції торгових центрів у регіонах склав 51 000 кв. м, включаючи ТРЦ Merkury (GLA 26 000 кв. м) в Одесі та ТРЦ Veles II (GLA 25 000 кв. м) в Івано-Франківську. Крім того, близько 142 000 кв. м сучасних площ у п’яти торгових центрах перебувають на стадії будівництва, завершення яких заплановане на 2024 рік, хоча і з можливими затримками з виходом на ринок.

У 2024 році очікується помірне відновлення попиту з боку ритейлерів завдяки позитивним споживчим настроям та прогнозованому зростанню номінальної заробітної плати. На думку аналітиків, ритейлери зосередяться на більш успішних торгових центрах, що потенційно призведе до подальшого скорочення вакантних площ в найкращих об’єктах. Тому очікується, що орендні ставки залишатимуться загалом стабільними або дещо зростуть в кращих об’єктах.

Через невизначеність щодо тривалості війни, раніше анонсовані масштабні проєкти в Києві навряд чи будуть реалізовані в найближчому майбутньому. Зважаючи на хорошу забезпеченість торгівельними площами у великих містах України, очікується, що малі та середні формати в безпечних регіональних центрах можуть надати більш життєздатні моделі для девелопменту. Крім того, очікується, що посилення конкуренції за споживача і стримане відновлення споживчого попиту призведе до розмежування між сучасними та якісними і застарілими торговими центрами. Що може підштовхнути власників до реконцепції існуючих ТРЦ.