Агромат відкрив інклюзивний шоурум в Хмельницькому

Демонстраційний простір запрацював у магазині Агромат в Хмельницькому ТЦ Комфорт Центр за адресою...

Пандемія та зростання кількості розрахунків банківською картою змусили великих рітейлерів об’єднатися у вимозі законодавчо обмежити тарифи на еквайринг і інтерчейндж до європейського рівня.

Цей матеріал доступний російською мовою

Під час проведення найбільшої зустрічі рітейлу країни RAU EXPO-2021, організованої Асоціацією рітейлерів України, відбулася панельна дискусія з питання зниження плати за еквайринг. Ці витрати вже вийшли на друге місце в структурі витрат рітейлерів після оплати праці.

Зокрема, віце-президент ПАТ «Концерн Галнафтогаз» Василь Даниляк, директор з питань співпраці з органами державної влади та зв’язків з громадськістю Metro Cash & Carry Ukraine Олеся Оленицька і СEO Intertop Сергій Бадрітдінов пояснили, чому зниження вартості еквайрингу – це реальна допомога бізнесу під час коронакризи. Модератором дискусії виступила Наталія Петрівська, керівник GR напрямку Retail Association of Ukraine. Чому рітейлери більше не вірять в меморандуми з банкірами і вимагають законодавчого врегулювання питання, як це зробили в ЄС, читайте в матеріалі RAU.

Найбільш наочно ситуацію, що склалася проілюстрував у своїй презентації Василь Даниляк, віце-президент ПАТ «Концерн Галнафтогаз». На прикладі мережі АЗС ОККО він показав, як дорого обходиться рітейлу виконання обов’язкової вимоги законодавства з прийому платіжних карт.

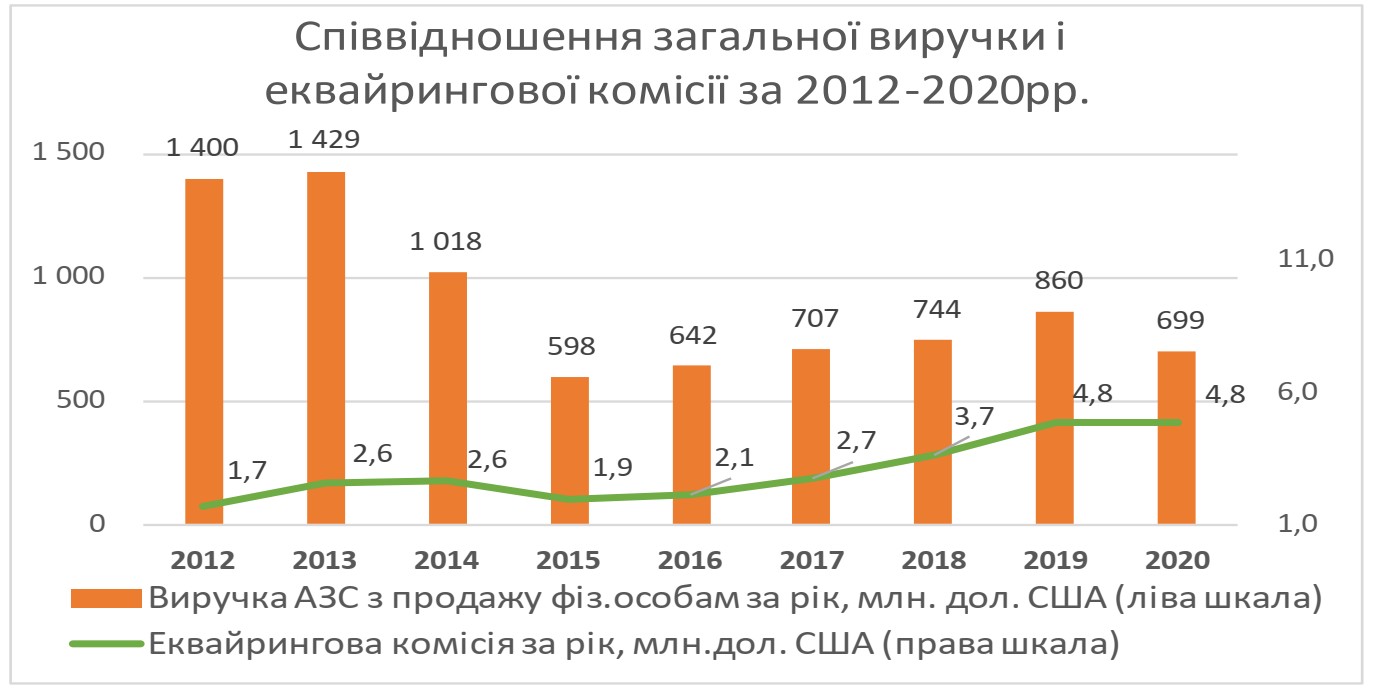

Протягом 2012-2020 років ринок платіжних карт в Україні кардинально змінився – зі слаборозвиненого (частка в оборотах рітейлерів близько 5%), він виріс в самостійний повноцінний ринок (частка в оборотах 45-55%). Ще кілька років тому питома вага розрахунків картками за покупки в мережі АЗС ОККО була на рівні 15-20%, а під час пандемії коронавіруса вона збільшилася до 60-65%.

В цілому, за останні 8 років, частка розрахунків банківськими картками в загальних продажах фізособам виросла в 4,8 рази з 9% до 43%.

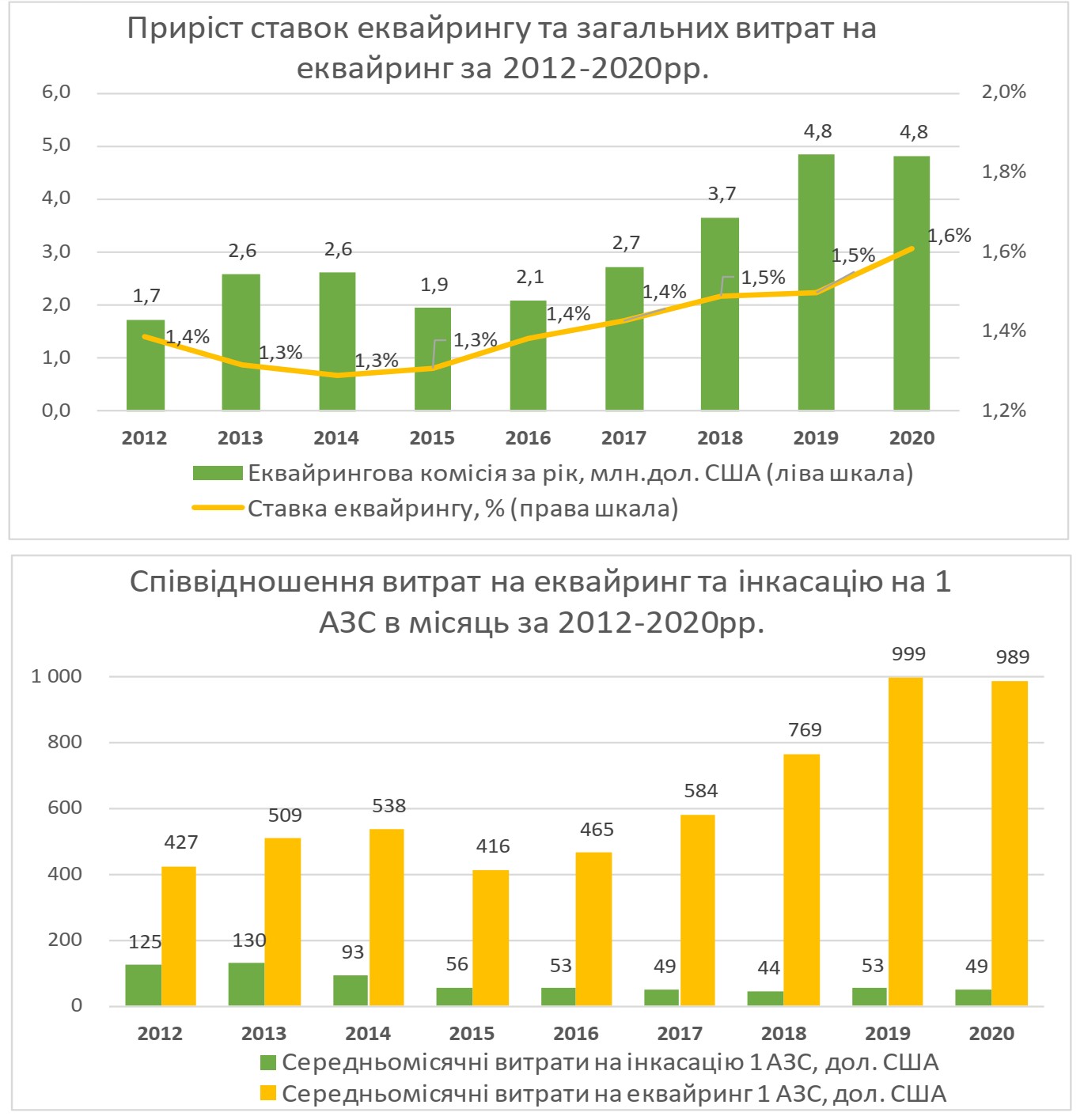

В результаті поточні необгрунтовано високі тарифи за обслуговування стають стримуючим і обмежуючим фактором подальшого збільшення частки безготівкових розрахунків в Україні. Протягом 2012-2020 років спостерігалося зростання відсотка комісії за еквайринг, при тому, що інвестиційні витрати банків-еквайєрів на торговельну точку не росли. А ось загальні витрати рітейлерів на еквайринг виросли в 2,8 рази і в 2020 році еквайринг став другою найбільшою статтею витрат після заробітної плати.

Європейські рітейлери ще 5 років тому так само дискутували з банками, підписували меморандуми, але це не спрацювало. В результаті Єврокомісія прийняла волюнтаристичне рішення: законодавчо обмежила інтерчейндж на рівні 0,2% і 0,3% (згідно Регламенту 2015/751 Європейського парламенту і Ради від 29.04.2015 р про міжбанківські комісійні збори за платіжні операції).

Українські рітейлери фактично підтримують регулювання ставок на еквайринг і інтерчейндж на рівні європейських норм. Розуміючи, що відразу знизити, наприклад, плату за еквайринг для АЗС з нинішніх 1,6% до 0,5% буде важко для банківського сектора, рітейлери пропонують поетапне зниження ставок протягом трьох років.

За словами СEO Intertop Сергія Бадрітдінова, в рітейлі ситуація така ж, як і в сфері продажу палива. На жаль, як тільки в Україні починаються спроби законодавчо врегулювати розмір комісії, представники світових платіжних систем обіцяють підписати меморандум про послідовне зниження розміру плати. Однак потім все залишається як було.

Мало того, під час пандемії, коли рітейл переживав важкі часи, можна було домовитися з орендарями про зниження плати за приміщення. Але ні банки, ні платіжні системи не пішли рітейлерам назустріч. Плата за обслуговування карткових розрахунків тільки зростає.

Монополія двох основних платіжних систем і чотирьох банків (які займають 90% ринку еквайрингу) не дозволяє встановити «ринкові» тарифи на базі попиту і пропозиції. А тому необхідно обмеження плати за еквайринг на рівні закону. Оскільки ці витрати вже серйозно гальмують розвиток рітейлу як галузі. Наприклад, якщо великий рітейлер заходить в ТРЦ, то його плата за оренду становить 6-8% від обороту. А банку він платить до 2%.

Якщо порівняти плату за еквайринг з інкасацією готівки, то при співвідношенні готівки і карткових розрахунків 57% до 43%, різниця в оплаті за інкасацію та за еквайринг становить 20 разів (30 000 гривень за еквайринг в порівнянні з 1500 грн за інкасацію). Для порівняння: у 2012 році ці цифри співвідносилися як 3000 грн до 1000 грн.

Крім того, розподіл комісії еквайрингу сильно перекошено в сторону банку-емітента, який отримує комісію інтерчейндж (середній еквайрингової тариф – 2%, комісії платіжних систем: 0,15% за рахунок банку-еквайра плюс 0,15% за рахунок банку-емітента комісія інтерчейндж 1,70%). У підсумку, маржа банку-еквайра становить 0,15%, банку-емітента – 1,55%.

Структура витрат на інвестиції і утримання інфраструктури для виконання функції еквайра та функції емітента приблизно 50/50. Розподіл маржі підтверджує: навіть з еквайринговим тарифом в 0,5% для банків ця діяльність буде прибутковою.

Варто також відзначити, що найбільшими бенефіціарами високих тарифів є банки, які не розвивають мережу еквайрингу, так звані необанкі, і ці банки вже активно відбирають частку карт у державних банків.

На перший погляд здається, що великий рітейл з’ясовує стосунки з великими банками. Але це не так. Як зазначає Олеся Оленицька з Metro Cash & Carry Ukraine, серед 34 ринків в Європі і Азії, де працює рітейлер, в Україні найвищий рівень плати за інтерчейндж і еквайринг. Фактично кожен українець, який платить за покупки карткою, віддає до 2 грн з кожної сотні за таку можливість розрахунку, по суті, дотуючи банківську галузь.

Система банківських кешбеків, які покликані «допомогти» покупцям пережити цю втрату, за словами рітейлерів насправді дає покупцеві набагато менше вигод, ніж пропонують самі торгові мережі у вигляді знижок і різних акцій.

«Не треба нашим клієнтам давати за нас знижки. Відсотки знижок в рази вище ніж те, що декларують банкіри», – такий основний посил рітейлерів.

Мало того, основні клієнти магазинів Metro – представники малого і середнього бізнесу – платять двічі. Перший раз, коли закуповують товар у гіпермаркеті, а другий раз – при продажу кінцевому споживачу. У підсумку виходить до 4% маржі на товарах першої необхідності, при тому, що загальна маржа при продажі товарів FMCG не більше 15-16%. Причому в рітейлі немає компаній із частками більше 10% ринку (у АЗС – не більш 15%). Тому клієнт може піти за покупками або в дорогий супермаркет, або в дискаунтер. А в банківській сфері нічого подібного немає.

Банкіри в свою чергу вважають існуючий розмір плати справедливим і підкреслюють, що зниження ставок буде стримувати розвиток банківської системи. У тому числі з обслуговування безготівкових платежів.

«Але в Швеції 95% платежів безготівкові і там є директива ЄС. Спеціальне дослідження в ЄС показало, що все одно зростає і число POS-терміналів і число самих транзакцій. Україна повинна пройти тим же шляхом», – підкреслюють в Metro.

Це нагадує ситуацію з цінами на сигарети – в Україні вони були дуже дешеві, і було ясно, що одного разу їх вартість законодавчо підвищать до європейського рівня. Тобто це лише питання часу і ставки еквайрингу все одно будуть знижені.

Рітейл об’єднався, щоб сказати державі що щось йде не так, щоб довести регулювання до логічного кінця і наблизити країну до європейських стандартів.

Читайте також –