Нові категорії товарів, експорт і розвиток ритейлу: що сьогодні формує попит на торгове обладнання

Ринок торгового обладнання для ритейлу та брендованих дисплеїв швидко змінюється під впливом різних факторів....

Дарія Осіїк

Дарія ОсіїкКомпанія Colliers підвела підсумки минулого року на ринку торговельної нерухомості, проаналізувала глобальні тенденції у цій сфері, а також виділила головні тренди, які найближчим часом впливатимуть на розвиток столичних ТЦ та ТРЦ.

COVID-19 став каталізатором трансформації ринку роздрібної торгівлі, яка почалася задовго до пандемії. Найпідготовленіші гравці змогли перебудувати свої бізнес-процеси таким чином, щоб відповідати запитам сучасного споживача.

Глобальні тенденції, що прискорились у 2020 році, та з високою ймовірністю формуватимуть кон’юнктуру ринку протягом найближчих років:

Серед тенденцій на ринку торговельної нерухомості Києва варто виділити наступні:

Протягом 2020 року в столиці був введений в експлуатацію один об’єкт – ТРЦ Retroville (GLA ~ 86 283 кв. м). Таким чином, загальна пропозиція якісних торгових приміщень в Києві збільшилась на 5,7% в порівнянні з кінцем 2019 року і склала 1 588 000 кв. м. За останні кілька років це вже третє відкриття крупного об’єкту торговельної нерухомості в Києві. Наприкінці 2019 року в експлуатацію було введено Blockbuster Mall (GLA ~150 000 кв. м), а влітку того ж року – найбільший на лівому березі – ТРЦ River Mall (GLA ~ 55 000 кв. м).

«Протягом останніх років зростання конкуренції з боку нових об’єктів, що виходять на ринок, змушує власників ТРЦ старше 10 років, переглядати концепцію, змінювати тенант-мікс або навіть сегмент нерухомості. Наприклад, Cosmopolite, Aladdin, Piramida, Dream Town та інші», – заначає провідний експерт Colliers Ukraine в сегменті торговельної нерухомості Ігор Заболоцький.

Сьогодні на різних стадіях будівництва знаходяться 13 об’єктів, відкриття яких заплановано на період з 2021 по 2024 роки. Вихід ~ 770 000 кв. м заявленої пропозиції, найімовірніше, розтягнеться в часі.

Протягом перших трьох кварталів 2019 року вакантність трималась на рівні 4,4%. Проте, у зв’язку з введенням в експлуатацію першої черги Blockbuster Mall (GLA ~ 110 000 кв. м), вакантність зросла до 11,9% станом на кінець 2019 року.

Наприкінці 2020 року показник становив близько 10%. Попри очікування ринку, що вакантність значно зросте – цього не відбулося. Зростання індикатора обумовлене як закриттям низкою операторів своїх магазинів в результаті кризового періоду, так і відкриттям масштабних проектів. Мова йде про ТРЦ Retroville і Blockbuster Mall, швидкість заповнення яких орендарями була ускладнена через локдаун та стрімке поширення пандемії. Без урахування двох крупних об’єктів рівень вакантності на ринку столиці стабільний – близько 5,0%. За словами Ігоря Заболоцького, можна зробити висновок, що власники ТЦ/ТРЦ зробили все можливе, щоб зберегти орендарів. Обидві сторони навчилися знаходити компроміси, розуміючи, що саме комунікація бізнесів може стати запорукою відновлення ринку, за умови стабілізації рівня купівельної спроможності.

Найвищі орендні ставки в кращих ТЦ/ТРЦ Києва на площі форматом 100-200 кв. м зупинилися на рівні ~$60/кв. м/міс. Орендні ставки на головних торгових вулицях становили $65/кв. м/місяць. Відсоток зниження показника станом на кінець 2020 року склав ~20-30% рік до року. Знижки для орендарів варіюються залежно від їх результатів роботи в діючих об’єктах.

«В деяких нових угодах акцент змістився в бік відсотка від товарообігу. Найчастіше в домовленостях присутня певна нова формула, в якій враховані пільги на початковий період роботи магазину з виходом на повноцінні умови через деякий час», – зазначає провідний експерт Colliers Ukraine в сегменті торговельної нерухомості Ігор Заболоцький.

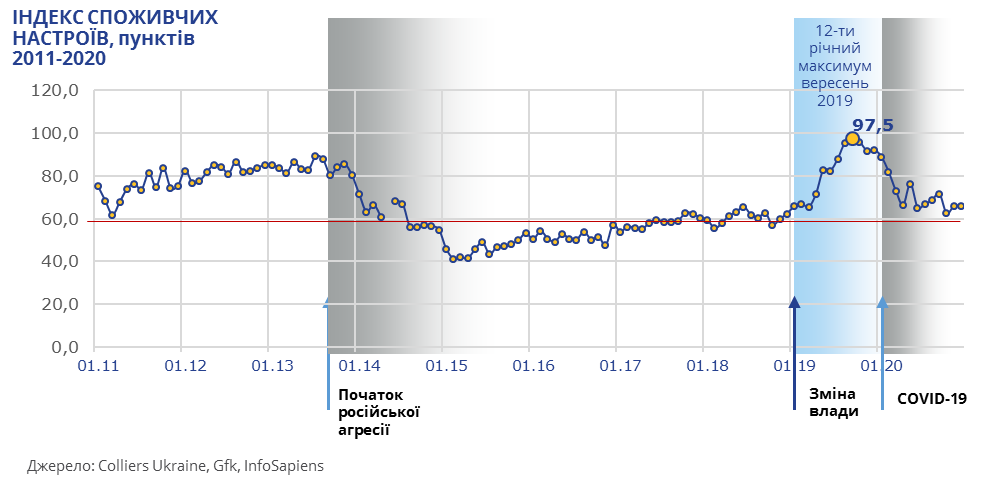

Пандемія зрештою не спровокувала погіршення споживчих настроїв в такій мірі, як це спостерігалось в попередні кризові періоди.

Для українського ринку рітейлу Індекс споживчих настроїв (ІСН) є одним із ключових індикаторів оцінки кон’юнктури ринку. Після досягнення 12-ти річного максимуму у вересні 2019 році (97,5 пунктів), з розповсюдженням пандемії, станом на грудень 2020 року, показник становив 65,7. Слід зазначити, що в 2014 році індекс знизився до 40 пунктів. Це був найнижчий рівень з часів фінансової кризи 2008 року (тоді показник складав 41 пункт).

«Обмеження міжнародних подорожей спровокувало зростання попиту з боку категорії споживачів, що зазвичай здійснюють покупки за межами країни. Відповідно, рітейлери, що працюють в сегменті luxury, відзначили активізацію попиту. Окремо слід зазначити «бум» попиту на товари з сегменту електроніки. Рітейлери відзначають, що в деяких категоріях товароборот перевищує показники 2019 року. Взагалі зростання попиту спостерігалося останні кілька років через поступову гаджетизацію населення. В 2020 році тенденція прискорилась через необхідність організації формату віддаленої роботи та збільшення інвестицій в облаштування простору проживання», – коментує Ігор Заболоцький.

ТРЦ, що розміщені в центральних районах, відчули більш високі показники просідання відвідуваності протягом 2020, порівняно з об’єктами поблизу спальних районів.

Важливим споживчим трендом, що прискорився протягом 2020 року, є збільшення частки онлайн-торгівлі в структурі загального товарообігу. Згідно з даними Euromonitor International, частка електроної комерції в Україні в 2020 році складатиме 8% річних роздрібних продажів (+45% р/р). Темпи розвитку e-commerce в Україні є одними з найвищих серед країн Центральної та Східної Європи.

Читайте також –

Нові обличчя для львів’ян: результати діяльності ТРЦ Forum Lviv в період пандемії