Нова пошта у співпраці з Puma встановлює камери схову на популярних бігових локаціях

Нова пошта у партнерстві з Puma запускає мережу камер схову на найвідвідуваніших бігових маршрутах України. Ініціатива...

Вихід на ринок міжнародних операторів, підвищення купівельної спроможності, зниження вакантності і підвищення орендних ставок. Головні події на українському ринку роздрібної торгівлі за перші 6 місяців цього року.

Цей матеріал доступний російською мовою

Експерти компанії UTG підвели підсумки і визначили основні тенденції ринку торговельної нерухомості України за два квартали 2019 року. З огляду на те, що більшість покупців і великих торгових об’єктів зосереджено в столиці, основна увага була приділена саме ринку Києва. Проте, за прогнозами експертів, незабаром все зміниться: в Києві ринок вперше насититься торговими площами, а основний розвиток рітейлу піде в регіони.

За словами директора компанії UTG Євгенії Локтіонової, в Україні триває зростання сегмента e-commerce – за перше півріччя 2019 року ринок виріс на 3%, що продовжує міняти розстановку сил на ринку українського рітейлу.

«Особливо сильно це відчувають магазини електроніки, у яких скорочуються площі і асортимент. Що враховують власники ТРЦ, де за три роки замість магазинів електроніки основними повноцінними якірними орендарями стали фуд-корти. Частка фуд-кортів уже досягає 30% замість 10-15% у колишніх проектах ТЦ», – повідомила директор UTG.

За її словами, навіть невеликі районні об’єкти, такі як ТРЦ Smart Plaza Polytech, включають в свій склад об’єкти розваг – кінотеатр.

За рівнем насичення торговими площами Київ досяг показника в 527,1 кв. м на 1000 жителів, що вже більше, ніж в Будапешті або Софії, і близько до показників Кракова та Варшави.

Це сталося в тому числі завдяки введенню в експлуатацію ТЦ Smart Plaza Obolon (орендна площа 11 765 кв. м) і ТЦ Оазис (7800 кв. м). Плюс минулий рік виявився рекордним по введенню в експлуатацію нових торгових площ.

За словами керівника департаменту стратегічного консалтингу UTG Костянтина Олійника, через збройний конфлікт на сході український ринок вже покинула приблизно половина російських брендів, а їх місце зайняли західні торгові марки. Тому загальна частка присутності іноземців майже не змінилася. Так, у 2017 році це було 29,6%, а в першому півріччі 2019 го – 28,7%.

За даними аналітиків компанії UTG, за підсумками минулого року на ринок України вийшли або повернулися 22 міжнародних бренди, в першій половині 2019-го – ще 2. І до кінця року додатково очікуються ще 7 нових операторів.

Вихід на ринок нових міжнародних рітейлерів сприяв заповненню торгових галерей і скороченню рівня вакантності – на липень 2019-го середньозважений показник склав 5,5%.

«З огляду на те, що середній показник вакантності в Європі становить 10-15%, у нас ще є триразовий запас міцності», – кажуть в UTG.

Найменша вакантність характерна для мікрорайонних торгових центрів щоденної покупки (2,9%) і спеціалізованих об’єктів (3,8%) з вираженим цільовим відвідуванням. Разом зі стрімким скороченням вакантності в найбільшому ТРЦ Києва Lavina Mall (до 3,5%) знижується частка вільних площ і в регіональних об’єктах (7,5%).

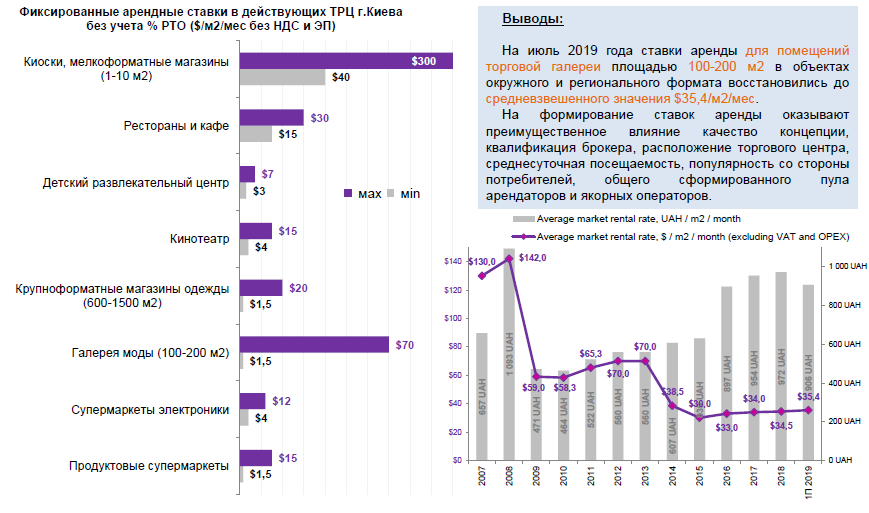

«Стабілізація обмінного курсу національної валюти, скорочення вакантності провокують зростання ставок оренди. Вартість оренди приміщень торгової галереї площею 100-200 кв. м в провідних об’єктах окружного та регіонального формату досягла $24-70/кв. м/міс (без ПДВ і OPEX) з середньозваженим ринковим значенням $35,4/кв. м/міс», – зазначив Костянтин Олійник.

За перше півріччя 2019-го середні ставки оренди в валюті виросли на $0,9. На формування ставок оренди надають переважний вплив якість концепції, кваліфікація брокера, розташування торгового центру, середньодобова відвідуваність, популярність у споживачів, пул орендарів і якірних операторів.

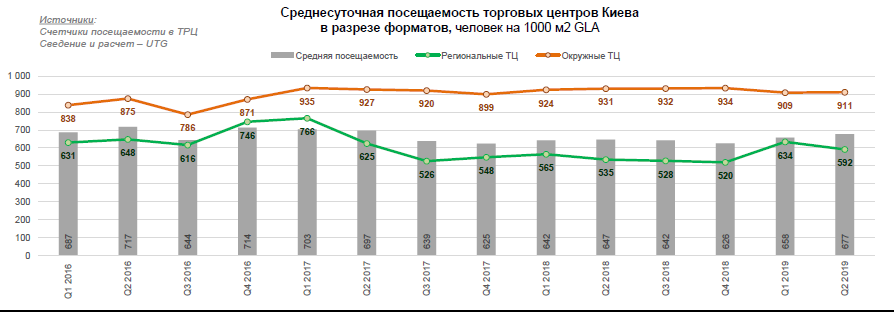

При цьому середньоринковий показник відвідуваності на початок липня 2019 року становить 677 чол. на 1000 кв. м GLA, що підтверджує тезу про поступове відновлення купівельної активності в Києві. За останні 12 місяців цей показник виріс на 4%. Причому, зростання товарообігу фіксується в основному в столиці.

За розрахунками експертів, в Києві приблизно 3 млн споживачів із середнім доходом 15 200 грн на людину в місяць або 13 800 грн на сім’ю, а з урахуванням 40% доходів, що знаходяться в тіні – 18 500 грн на сім’ю. З цієї суми 62,5% витрачається на покупки, відпочинок і розваги, що генерує торговий оборот в роздробі Києва на рівні 13 млрд грн. Плюс 2,5 млрд грн приносять жителі передмість столиці.

Найбільш популярні ТРЦ регіонального формату (Ocean Plaza і SkyMall) мають порівняно рівномірну середньодобову відвідуваність на протязі всього року близько 40 000 – 50 000 осіб з піковими значеннями до 70 000 на святкові дні.

Провідні окружні об’єкти (Gulliver і Проспект) демонструють зіставні абсолютні результати (30 000 – 35 000 осіб), що у відносному вираженні на одиницю площі виводить їх на лідируючі позиції.

Розташований на відстані від житлових масивів і транспортних розв’язок ТРЦ Lavina Mall характеризується пікової відвідуваністю в вихідні дні (близько 80 000 – 85 000 осіб) та істотним просіданням в будні (20 000 – 25 000 осіб), що не типово для київського ринку.

Як підрахували аналітики, щоб працювати з мінімальною маржею прибутковості магазин повинен в 2019 році генерувати дохід в $300 з одного метра торгової площі.

Відповідно, в Києві може «прогодуватися» близько 2 млн «квадратів». На червень 2019 року, згідно з класифікацією ICSC, без урахування малих магазинів площею до 5000 кв. м і гіпермаркетів, сукупна площа торгових об’єктів становить більше 1,555 млн кв. м, тобто є резерв близько 400 000 квадратних метрів торгових площ, які можуть бути ще задіяні. Судячи по заявлених до відкриття в 2019-20 роках, буде задіяно 399 000 кв. м, тобто майже весь потенціал.

Відповідно, як тільки відбудеться первинне насичення ринку, почнеться падіння ставок і подальший редевелопмент ТЦ.

З огляду на заявлені до відкриття на найближчі два роки проекти мегамоллів, власники діючих ТРЦ вже затівають масштабні реконструкції та редевелопмент. Один з найвідоміших – перетворення ТРЦ Караван в найбільший аутлет міста Києва. Нещодавно закрився на реконструкцію Квадрат Лук’янівка, а також почалася комплексна модернізація інших торгових центрів (Городок, Мармелад, Магеллан, Dream Town 2).

“Тобто вже можна говорити про новий тренд і свого роду міні-сенсацію на ринку торговельної нерухомості столиці”, – повідомив Костянтин Олійник.

Втім, активне будівництво йде не тільки в Києві, а й в регіонах. За словами Євгенії Локтіонової, все, що було заплановано в останні п’ять років на рівні концепції тепер переходить в активну стадію будівництва. Що істотно вплине на ринок пропозиції торгових площ.

Тому в найближчі два роки український рітейл чекає реконструкція та реконцепция існуючих ТЦ. Причому активне будівництво переміститься в регіони, так як в столиці буде просто завершено все, що зараз будується (ТРЦ Retroville, River Mall, Blockbuster Mall і ін.)

«Сплячі» регіони, де ТЦ не так багато, але не було серйозної конкуренції, незабаром відчують серйозний тиск з боку нових гравців.

«Так, в Хмельницькому будуються відразу два об’єкти по 50 000 кв. м, у Вінниці – ТЦ понад 50 000 кв. м і в Дніпрі – більше 100 000 кв.м. Нові об’єкти будуть побудовані вже за сучасними вимогами – великі вітрини, нові орендарі – міжнародні бренди, які вже вийшли і будуть виходити на український ринок. Вони будуть років на десять випереджати існуючі комплекси», – вважає Євгенія Локтіонова.

Після введення в експлуатацію нових об’єктів буде спостерігатися зростання вакантності та корекція ставок оренди в сторону зниження, особливо в морально застарілих об’єктах з серйозними концептуальними недоліками.

При цьому, за словами Костянтина Олійника, в умовах великої пропозиції національні мережеві торгові оператори стають більш вимогливими до об’єктів для відкриття, уважніше коректують плани розвитку, стриманіше ставляться до експансії.

Читайте також –

Гігантоманія або розрахунок: чи стануть успішними київські мегамолли