Свято літа: відкриття нового Varus Home у Києві

28 червня 2025 року в Києві відбулося відкриття нового магазину Varus Home за адресою: вул. Тютюнника, 39 А. Це вже друга локація у...

21.07.2017 11:10

21.07.2017 11:10 Ukrainian Retail Association

Ukrainian Retail AssociationЗа рахунок чого дискаунтери завойовують все більшу частку ринку і як класичним продуктовими магазинами встояти під їх натиском.

Десять років тому діскаунтерні продуктові магазини мали обмежений вплив на більшості ринків. Ці гравці, які в основному пропонують більш низькі ціни на дуже вузьке коло продуктів, зазвичай займали від 10% до 20% частки на ринках різних країн. Сьогодні дискаунтери розвиваються з магазинів концепції No-frills («без надмірностей») в нові формати, щоб стати геніальною альтернативою для багатьох споживачів, а з часом, стати і головною силою в продуктовому рітейлі. Незабаром вони зможуть претендувати на до 50% від загальної частки на багатьох ринках.

Дискаунтери зараз відкривають набагато більші за площею магазини з інноваційними функціями, розширюючи свій асортимент, перш за все, за рахунок fresh і organic продуктів. А також пропонують широку лінійку ВТМ, багато з яких стають кілерами відомих брендів, в тому числі в сфері якісної смачної їжі, тому що вони набагато дешевше. Не випадково дискаунтери на багатьох ринках також показують більш високі результати, ніж інші формати в боротьбі за лояльність клієнта.

Бурхливе зростання дискаунтерів матиме глибокі наслідки для світового рітейлу. З огляду на те, що дискаунтери є на багатьох ринках, всім ключовим гравцям доведеться докорінно змінювати себе, щоб поліпшити ціни, свій асортимент і досвід покупок в магазині. Деякі ж можуть вибрати стратегію запуску власного дисконтного бренду. І дискаунтери повинні уникнути ризиків від перерозширення, будучи розважливими на тих ринках, де вони присутні. У той же час вони все ще можуть добитися істотної структурної переваги над іншими гравцями, іншими форматами.

Дискаунтери вперше почали набирати хорошу швидкість і обороти в 1990-х роках, особливо в Німеччині, завдяки таким брендам як Aldi та Lidl. Формулою успіху в цей час було запропонувати низькі ціни по дуже обмеженому, але ретельно підібраному асортименту в основному у вигляді ВТМ. Магазини були тісними і дуже малобюджетними за атмосферою і сприйняттям клієнтами. Але клієнти вважали, що вони отримують велику цінність, яка збільшувала трафік, а саме – низькі ціни. В результаті дискаунтерам в XXI столітті вдалося зробити прорив в food retail в декількох країнах.

У цій початковій фазі, дискаунтери, як правило, відчували себе добре, коли споживчі витрати знижувалися. Ці магазини були кризові, як доларові магазини – вони вигравали від економних покупців під час рецесії. Основні роздрібні торговці могли дозволити собі ігнорувати їх і все одно зберігали 80-90% від загального обсягу ринку.

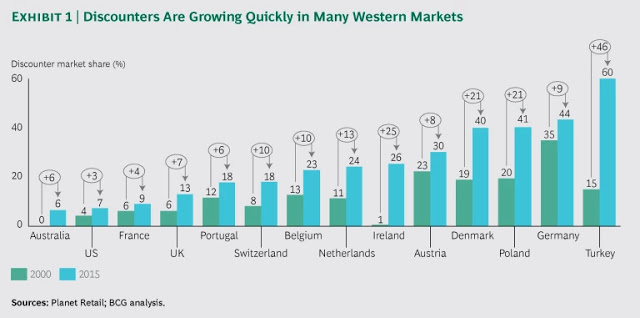

Однак сьогодні це вже не так. Дискаунтери росли швидкими темпами з 2000-го по 2015 роки, завоювавши значну частку ринку в багатьох західних країнах, включаючи Данію, Польщу і Туреччину. Цей ріст не показує ніяких ознак уповільнення, навіть коли доходи населення почали зростати. У всьому світі дискаунтери прогнозують збільшення кількості магазинів на 4,4% щорічно аж до 2020 року, в порівнянні з 2,9% для звичайних c-stores і 1,6% для великих супермаркетів і гіпермаркетів. Деякі регіони побачать ще більш швидке зростання, в тому числі в Східній Європі більше 30% і Латинській Америці близько 8%.

На даному графіку показані зміна частки дискаунтерів на ринках Австралії, США, Франції, Великобританії, Португалії, Бельгії, Голландії, Ірландії, Австрії, Данії, Польщі, Німеччини та Туреччини з 2000 року по 2015-й.

Спостерігається і демографічний аспект економічного зростання: мілленіали, що народилися на стику століть, вважають за краще дискаунтери, а не інші формати, на більшості ринків. У великих розвинених країнах (включаючи США, країни Європи, Австралію, Канаду і Японію) це населення складається вже з 275 млн осіб, більше, ніж будь-який інший демографічний сегмент, і їх сукупна купівельна спроможність стала більшою, ніж купівельна спроможність інших сегментів разом узятих. Молодь, як правило, дуже прагматична, вважає за краще купувати те, що їм потрібно в зручному розташуванні, швидко, без клопоту і без тягаря величезного вибору. Крім того, у них є недовіра до загальноприйнятих форматів (або загальноприйнятих для їх батьків) і вони готові спробувати нестандартні варіанти, тим самим даючи право на нові рітейл експерименти.

Але найважливіший фактор успіху дискаунтерів за останні десять років полягає в тому, що ці компанії розвивалися і переглянули свій підхід, щоб запропонувати більш високу якість продукції, більш широкий асортимент і поліпшити концепцію і сприйняття себе в очах покупців.

Дискаунтери завжди зосереджені на ВТМ продукції за нижчими цінами, і вони все більше і більше перемагають брендові товари в очних дуелях. Aldi Süd і Lidl були піонерами в цій галузі. Обидві компанії вміють підстроїти свої продукти так, щоб задовольнити місцеві смакові переваги. Зовсім нещодавно ВТМ кетчупу одного з провідних дискаунтерів в Великобританії побили світовий бренд за результатами дегустації, проведеної англійською газетою Guardian. Обидві версії продукту мали ідентичні інгредієнти і дуже схожі упаковки, але ВТМ дискаунтера коштувала при цьому майже на дві третини менше, ніж фірмовий бренд.

Крім лідерства за ціною і якістю в стелажній продукції, дискаунтери стають більш інноваційними. І тепер процвітають не тільки в категоріях упакованих споживчих товарів, таких як дитяче харчування, готові сніданки, корма для тварин, засобів особистої гігієни, а й в категоріях, для яких брендинг і маркетинг мають першорядне значення, наприклад, таких як косметичні продукти. Дискаунтери піднімають стандарти якості також і в інших областях, таких як упаковка і дизайн.

Дискаунтери теж почали відкривати більші магазини. Середнє зростання їх площі склало 16% за останні десять років. Тепер вони використовують додатковий простір, щоб продавати більш широкий асортимент товарів. Оскільки дискаунтери пильно зосередилися на питанні «чого хочуть клієнти», то вони можуть задовольнити більш широке коло потреб. Незважаючи на те, що їх магазини все ще менші, ніж у традиційних рітейлерів і пропонують меншу кількість продуктів, вони все одно почали збільшувати розміри магазинів, і зазвичай додають перш за все свіжі категорії продуктів, такі як хлібобулочні вироби, які готуються на місці. Інші додатки включають в себе органічні і безглютенові страви і преміум продукти, такі як лобстери і перепела. У багатьох вже зараз є великий холодильник або прилавок з готовими стравами, соусами і супами.

Зручність також є ще однією темою в нових дискаунтерах. У Голландії Lidl пропонує свіжі, готові до приготування страви в алюмінієвих лотках. Дискаунтери також обмежують доступність нових продуктів протягом короткого часу, створюючи ауру винятковості цих пропозицій і закликаючи клієнтів купувати дуже швидко, щоб не пропустити.

Багато дискаунтерів тепер пропонують розширені години роботи, швидке обслуговування на касах, оновлення зовнішнього і внутрішнього вигляду магазинів, таких як більш широкі проходи, покращене освітлення та цифрові інтерактивні технології. Lidl, наприклад, інвестує зараз близько $3 млрд на модернізацію своїх магазинів в Німеччині протягом найближчих 5 років і $1,5 млрд на свої магазини в Великобританії в найближчі 3 роки. Деякі мережі також тестують свої інноваційні моделі магазинів майбутнього. Наприклад, в новому Lidl в Бельгії покупці можуть зарядити свої електромобілі і велосипеди безкоштовно, а необхідну електрику забезпечують майже 1000 сонячних панелей на даху магазина.

Єдине, що не змінилося, це перевага за ціною. Ціни в дискаунтерах, як правило, на 15% нижче, ніж ціни ВТМ традиційних рітейлерів і до 200% нижче, ніж фірмова продукція в традиційних продуктових магазинах. Так як дискаунтери збільшили розмір своїх магазинів і додали нові функції і продукти, то вони орієнтовані і на високоприбуткові пропозиції теж. В результаті, їм вдалося зберегти в цілому свої експлуатаційні витрати і одночасно підвищити ефективність роботи магазину, яка підштовхнула свою маржу вище.

Для класичних продуктових магазинів на багатьох ринках зростання дискаунтерів призвело до падіння їх частки ринку. Наприклад, в Ірландії перші дискаунтери відкрилися в 2000 році. До 2015-го вони займали вже чверть ринку. Історія в Великобританії та ж. За останні десять років, дискаунтери значно розширили асортимент продукції, поліпшили магазини, і виросли по прибутку. Класичні магазини, з іншого боку, скоротили свою маржу від 3% і до більш 5%, з відповідним падінням вартості їхніх акцій.

Але дискаунтери можуть зламати звичайних гравців навіть не займаючи значну частку ринку. Адже якщо їх асортимент спрямований на задоволення життєво важливих потреб покупця, то дискаунтери можуть продавати набагато більший обсяг окремих позицій і в цілому домінувати в категорії. Наприклад, дискаунтер з 12 видами макаронних виробів і з часткою 18% на місцевому ринку, має більш доступні ціни в порівнянні з більш ніж 100 позиціями макаронів в класичному форматі. В такому випадку він продає більш ніж в 3 рази більше ключових макаронних виробів. Це дозволяє забезпечити набагато більш ефективний ланцюжок поставок і домовленості з виробником, в тому числі за рахунок упаковок великих розмірів або повного завантаження вантажівок при логістиці, допомагаючи тим самим знизити ціни на продукцію для дискаунтера.

Дискаунтери не тільки завойовують клієнтів, але і перетворюють їх в лояльних «послів бренду». Вони мають більш високий індекс лояльності BАI, ніж звичайні продуктові магазини в більшості країн, в яких цей рейтинг вимірюється.

У відповідь на динамічну зміну ситуації в галузі, деякі продуктові магазини можуть прийняти рішення нічого не робити. На ринках, що тільки зароджуються, рішення нічого не робити може бути навіть кращим варіантом. Однак більшості продуктових магазинів потрібно буде вживати заходів. При цьому є всього два стратегічних варіанти, як класичні формати можуть реагувати на ці зміни: реконструкція своєї операційної моделі і витрат або створення власного дискаунтерного бренду.

Модернізація операційної моделі витрат. Перша стратегічна дія полягає в тому, щоб кардинально поліпшити операційну модель компанії і скоротити витрати таким чином, щоб менеджмент мережі зміг виправдати різницю в ціні з дискаунтерами для своїх покупців і акціонерів. Відповідь на питання – «більше або менше пропозицій?» стає більш нагальною для багатьох класичних мереж і вимагає серйозні перетворення цих компаній у багатьох областях.

Зменшити ціновий розрив з дискаунтерами. Особливо для чутливої до ціни продукції.

Класичним рітейлерам ніколи не вдасться повністю ліквідувати ціновий розрив з дискаунтерами – і вони не повинні. Вони просто повинні бути конкурентоспроможними в тих областях, які найбільш важливі для їх клієнтів.

Наприклад, споживачі часто дуже чутливі до цін в таких товарах як консерви, паперові вироби, а також миючі засоби, які не є високо диференційованими. У цих областях, недискаунтери повинні бути більш агресивними в зниженні цін.

Скоротити експлуатаційні витрати. Поліпшення цін також вимагає зниження експлуатаційних витрат і собівартості проданих товарів. Перш за все зменшення загальних втрат від непродаваємого асортименту, і втрат від списань, більш ефективного використання праці, зміни асортименту, щоб зменшити складність ланцюжка поставок і витрат з логістики, ведення переговорів з ціноутворення та інших умов з постачальниками, і введення ВТМ.

Наприклад, в Португалії продуктова мережа Pingo Doce впорядкувала свої внутрішні процеси в ряді областей, щоб підвищити ефективність і знизити витрати. Мережа, яка налічує близько 400 точок, також спростила асортимент продукції (в тому числі і ВТМ), скоротивши число позицій з 7-8 в будь-якій категорії до 3-4, а потім тільки в разі наявності чіткого бізнес-плану може повернутися до питання збільшення кількості позицій знову. Вона також консолідувала обсяги закупівель в більш великі замовлення з меншою кількістю постачальників, щоб збільшити дохід від масштабу, і поліпшити свої логістичні процеси. В результаті, компанія збільшила середній обсяг продажів для кожного продукту на 600%, створюючи масштаб і підвищуючи ефективність логістики. Вона також знизила рівень товарних запасів на дві третини.

Переглянути споживчу цінність пропозиції. Після того, як компанія зробила все від неї залежне, щоб урізати операційні витрати і зменшити ціновий розрив, вони повинні визначити правильні цінності, щоб виправдати різницю, що залишилася. Клієнти не хочуть дешеві продукти, вони хочуть якісні продукти, які відповідають їхнім потребам, вони хочуть чисту красиву обстановку в магазині, уважний персонал, і ціни, які, схоже, є справедливими. Однак, у різних клієнтів ці критерії виражені по-різному, тому рітейлери повинні розуміти їх цільову аудиторію, для якої вони хочуть створювати магазин. Ці висновки, в свою чергу, впливають на дизайн магазину, категорії товарів, та інші форми взаємодії споживача з брендом.

Наприклад, деякі продуктові магазини можуть бути орієнтовані на гурманів, які хочуть найвищу якість продукції: широке розмаїття свіжого м’яса, продуктів, страв з морепродуктів і високий рівень обслуговування клієнтів. Ці клієнти готові платити премію за правильний досвід покупок. Інші рітейлери, однак, можуть бути орієнтовані на міських покупців, які потребують невеликих магазинів, що пропонують основний асортимент товарів, і які знаходяться в межах пішої досяжності від їхнього будинку або офісу. Ці покупці роблять часті поїздки, і вони будуть платити розумну різницю в ціні для своєї зручності. Інші рітейлери можуть бути спрямовані на сімейні покупки, які, як правило, наповнюють свої візки з запасом продуктів і непродовольчих товарів на тиждень або тижні. Такі покупці хочуть низькі ціни, постійні розпродажі і акції, і великий магазин з широким вибором товарів.

Як тільки компанія починає розуміти своїх цільових клієнтів, вона може переглянути свої товарні категорії, щоб краще задовольняти їхні потреби. Це в свою чергу буде впливати на асортимент продукції, що продається, на цінову стратегію просування, і в цілому на враження клієнта.

Впроваджувати інновації, щоб поліпшити досвід клієнта. Традиційні рітейлери повинні впроваджувати інновації, щоб створити кращий досвід покупок для своїх клієнтів, як в магазинах, так і в інтернеті. Наприклад, на відміну від дискаунтерів, більшість продуктових магазинів інвестували значні кошти в розробку програм лояльності, і організовують часті акції по широкому асортименту продукції. З іншого боку, це ж можна розглядати як недолік, так як вони роблять досвід покупок більш складним і збільшують експлуатаційні витрати.

Однак доведено, що стандартні формати можуть перетворити цей фактор в перевагу шляхом застосування базових технологій для підключення безпосередньо зі споживачами і створення персоналізованих пропозицій. Близько 80% власників смартфонів, наприклад, хочуть мати можливість отримати інформацію про продукцію на свої телефони, поки вони в магазині, і більш ніж 40% з них шукають пропозиції за цінами на ці продукти, поки вони в магазині. Роздрібна мережа в Південній Кореї використовувала ці тенденції і розробила мобільний додаток, який спрямовує клієнтів на промо товар і відправляє їм миттєві купони на їх телефони. Аналогічним чином, французький рітейлер Carrefour тестує додаток, який веде відвідувачів до їх акційної продукції в магазинах. Додаток використовує камеру телефону і визначає місце розташування з точністю до 1 метра.

Другим стратегічним вибором для класичного рітейлера є запуск або придбання дискаунтерного бренду в доповненні до свого бренду. Це особливо привабливо на тих ринках, де дискаунтери ще не панують і де ціни і націнки на продукти як і раніше високі.

Деякі продуктові мережі вже встали на цей шлях. Наприклад, в Канаді, Loblaw запустила NoFrills дисконт бренд ще в 1978 році. На сьогодні мережа налічує 250 франчайзингових магазинів. Проте, загальний послужний список продуктових магазинів, які намагалися запустити змішаний дискаунт бренд містить більше невдач, ніж успіхів. Відповідно управлінським командам буде необхідно ретельно розглянути ряд факторів, включаючи наступні:

Намалюйте чіткі лінії, щоб відокремити додатковий бренд від основного бізнесу. Поділ поширюється на такі ключові аспекти, як менеджмент, фінанси, закупівлі і маркетинг. Крім того, новий бренд повинен мати достатній запас для розвитку власної корпоративної культури, методів роботи і процесів. Досвід компаній, які зробили це успішно, говорить про те, що є тільки один аспект, який не повинен бути самостійним – це закупівлі. Замість цього, додатковий бренд повинен бути в змозі використати ефект масштабу за рахунок придбання продуктів по основній діяльності.

Будьте готові вкладати значні кошти на початку. Сума грошових коштів, необхідних для запуску нового бренду може бути значною, особливо з огляду на необхідність швидко створити бренд і зробити це в умовах активного маркетингу з боку конкурентів. В індустрії, де конкуренція дуже гостра, менеджери повинні мати мужність, щоб робити таку велику ставку і відмовитися від грошей, які можна було б направити на зміцнення основного бізнесу.

Джерело: retailnv.blogspot.com

Читайте також –

Тенденції до зменшення: гіпер- і супермаркети втрачають частку ринку