Кухня, де народжується турбота: як «Олейна» будує системну співпрацю з фондом «Діти Героїв»

Повномасштабна війна змінила життя тисяч українських родин. За багатьма втратами — дитина, яка залишилася без одного...

Микола Маранчак

Микола МаранчакПровідний експерт Colliers International (Україна) Ігор Заболоцький про ситуацію на ринку торговельної нерухомості після пом’якшення карантину.

Цей текст доступний також російською мовою

28 травня Асоціація рітейлерів України провела онлайн-зустріч “Відновлення ринку рітейлу та ТРЦ. Тенденції та прогнози”, в рамках якої провідний експерт Colliers International (Україна) Ігор Заболоцький поділився своєю думкою про ситуацію на ринку торговельної нерухомості України. Публікуємо ключові тези з його виступу.

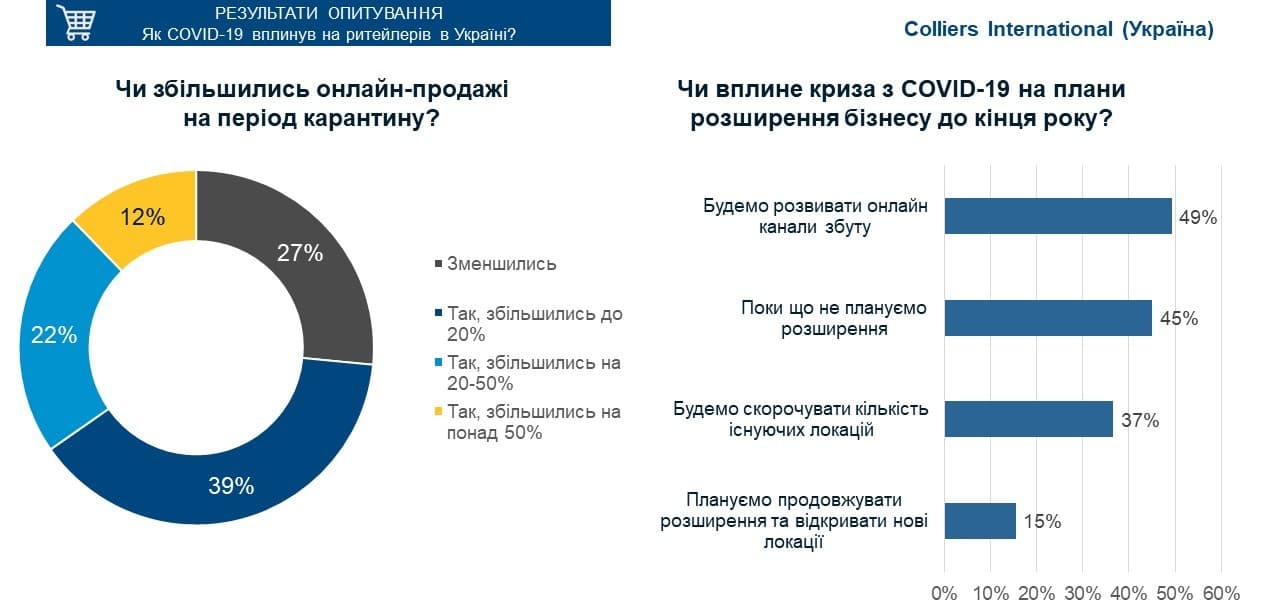

Згідно з результатами опитування Colliers International (Україна) в травні 2020 року, 55% рітейлерів закрили всі свої локації на період карантину, 13% респондентів лишились працювати в форматі «точки видачі», 38% – зазначили, що стали розвивають онлайн-канали збуту.

Згідно з результатами опитування Colliers International (Україна) в травні 2020 року, 55% рітейлерів закрили всі свої локації на період карантину, 13% респондентів лишились працювати в форматі «точки видачі», 38% – зазначили, що стали розвивають онлайн-канали збуту.

До карантину лише 15% опитаних рітейлерів працювали омніканально.

Сьогодні все частіше з’являються запити на відкриття магазинів стокових форматів (можливо тимчасових) з метою реалізації надлишкових товарних запасів минулих колекцій і отримання необхідних оборотних коштів для закупівлі нових.

Незважаючи на активний розвиток онлайн в період карантину, офлайн-магазини не втратять своєї популярності й у майбутньому. Ряд рітейл-операторів вже поділилися інформацією про зростання товарообігу в перші дні роботи після скасування карантину, зокрема і в результаті відкладеного попиту, що тільки підтверджує перспективу продовження розвитку офлайн-формату.

15% опитаних Colliers респондентів зазначили, що планують продовжити розширення бізнесу. Здебільшого, це представники сегментів beauty&drogerie та побутової техніки й електроніки. 37% опитаних рітейлерів навпаки – будуть скорочувати кількість існуючих локацій, оптимізуючи бізнес.

31% респондентів вважають, що в найближчі два квартали після карантину падіння товарообігу буде понад 50% в порівнянні з докризовим періодом. 64% рітейлерів очікують, що відновити показники товарообігу до докризового періоду вдасться щонайменше через рік.

Найчастіше гравці ринку намагаються отримати та застосувати досвід інших країн. Хоча саме Україна, в зв’язку з циклічністю регулярних криз, має напрацьований роками досвід щодо виходу з подібних ситуацій. Кожен менеджер, керівник роздрібної мережі або власник ТРЦ, який працює на ринку більше десяти років, зазнав щонайменше три потрясіння, останнє з яких (2014-15 роки) підтверджує – рітейл, як сегмент, може найпершим показати драматичне падіння, але він же, далі демонструє стрімке зростання, що залежить не тільки від купівельної спроможності, а й від споживчих настроїв.

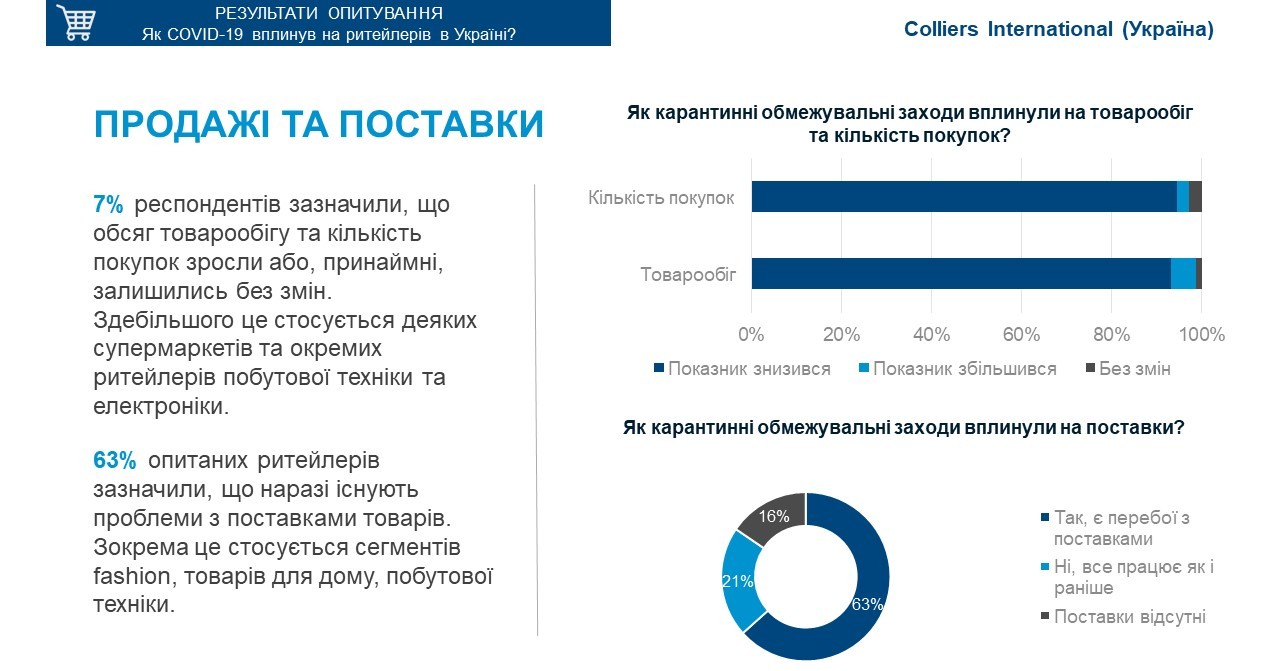

Для скорочення витрат під час карантину 83% опитаних рітейлерів переглядали умови з орендодавцями, 70% – перевели працівників у відпустку за свій рахунок, 32% – почали скорочувати штат. Серед тих, хто постраждав найбільше: представники сегменту fashion та ресторани.

В Європі домовленості з орендарями проходять значно складніше. На українському ринку обидві сторони розуміють, що ситуація носить тимчасовий характер і пошук компромісних рішень найбільш ефективний, з огляду на відсутність підтримки з боку держави. Гарним прикладом ефективної комунікації власника об’єкта з орендарями та бажання співпрацювати є ТРЦ Retroville, відкриття якого відбулося минулого тижня. Саме комунікація бізнесів може стати запорукою відновлення ринку, за умови стабілізації рівня купівельної спроможності.

Ймовірно, вакантність в найближчі місяці не зміниться. До кінця 2020 року – початку 2021-го можливе зростання індикатора, пов’язане з оптимізацією бізнесів і закриттям рітейлерами нерентабельних локацій.

Існує ймовірність зниження орендних ставок в середньому на 20-30%, залежно від рівня зниження товарообігу.

Станом на перший квартал 2020 року на активній стадії будівництва в Україні знаходились 11 об’єктів, орендною площею понад 830 000 кв. м з анонсованими термінами відкриття у 2020-23 роках. Ймовірно, частина з них можуть перенести терміни відкриття. Власники проектів, будівництво яких ще не почалося, займуть вичікувальну позицію.

Ряд функціонуючих об’єктів замисляться про реконцепцію або переорієнтацію на інший сегмент споживачів.

Читайте також

Посткарантинні тренди на ринку торговельної нерухомості: аналітика Cushman&Wakefield