Великдень зі смаком винця та іронії: як ритейлери креативили до свят

Вітаємо всіх з Великоднем! Сьогодні пропонуємо вам ще більше зануритись у святкову атмосферу і поглянути, як ритейлери...

Костянтин Симоненко

Костянтин СимоненкоКиїв лідирує в Україні за рівнем насиченості торговельними площами: не зважаючи на важкі часи, нові проекти в місті продовжують поступово реалізовуватися. Станом на кінець 2021 року показник насиченості сягнув 605 кв. м на 1000 жителів.

Цей матеріал доступний російською мовою

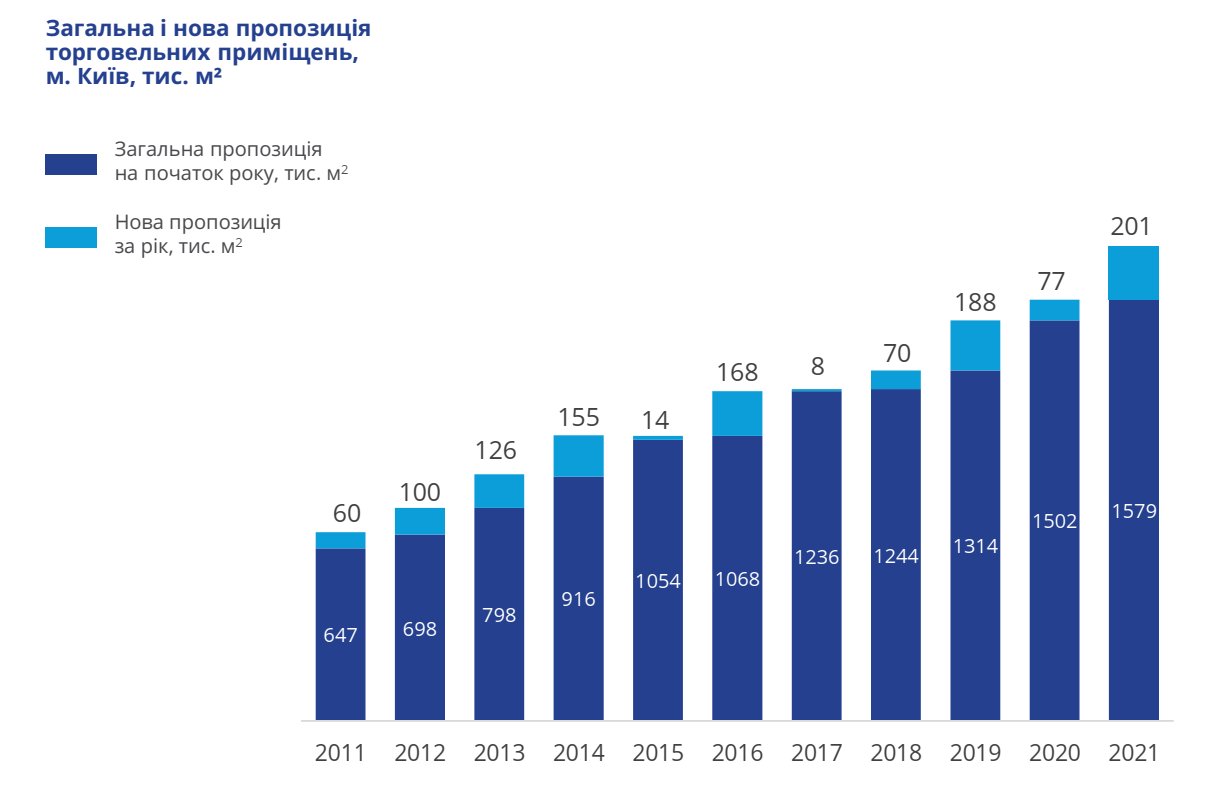

Компанія Colliers Ukraine оприлюднила звіт про ринок торговельної нерухомості в столиці у 2021 році. Як свідчать дані дослідників, наразі загальна пропозиція на ринку торговельної нерухомості становить 1,78 млн кв. м, що на 13% більше, ніж у 2020 році. Нова пропозиція становила 201 000 кв. м та стала найбільшою на ринку торговельної нерухомості. RAU пропонує ознайомитися з основними тезами цього дослідження.

Пандемія та карантинні обмеження негативно вплинули на товарообіг рітейлерів та, відповідно, на їхні доходи, особливо в режимі червоної зони. Сильніше постраждали від локдаунів ті, хто мав торгові точки в ТЦ та ТРЦ. Проте в період відсутності жорстких карантинних обмежень, трафік в ТРЦ у 2021 році поступово стабілізувався, та практично повернувся до показників докарантинного періоду. Покупці не перейшли повністю в онлайн і не стали менше відвідувати ТРЦ, як очікувалося спочатку. Тому на темпи реалізації вже запланованих проектів та на девелоперську активність в цілому, пандемія вплинула не критично. Станом на кінець 2021 року показник насиченості торговими площами у столиці сягнув 605 кв. м на 1 000 жителів.

Це відбулося внаслідок відкриття чотирьох великих об’єктів:

Процес насичення Києва торговими площами продовжується і в новому, 2022 році. Серед проектів на стадії активної реалізації, запуск яких є перспективою найближчих років, варто виділити ТРЦ Ocean Mall, ТРЦ Lukianivka Mall, ТРЦ White Lines і ТРЦ April City.

Примітно, що індекс споживчих настроїв (ІСН) збільшився за 2021 рік на 6,5 пунктів, до 67,2. Попри суттєве зниження індексу з початком пандемії, споживачі відчували себе більш впевнено в подальші локдауни, у зв’язку з більшою готовністю до карантинних обмежень. Так само і рітейл зміг швидко адаптуватися й 2021 рік порівняно з попереднім періодом пройшов легше, бо компанії вже відпрацювали процеси як переходу в онлайн так і виходу з локдауну.

За даними аналітиків, у 2021 році споживачі охочіше витрачали заощадження з чітким розумінням, що обмеження тимчасові. Через локдауни та нестабільну ситуацію ряд рітейлерів переглянув свої плани розвитку. Загалом кількість активних орендарів у 2021 році була значно більша, ніж у 2020-му. Зважаючи на значну кількість закриттів закладів громадського харчування в стріт-рітейлі та зростання показника вакантних квадратних метрів, супермаркети та магазини формату «біля дому» продовжували нарощувати свої мережі, користуючись моментом і маючи змогу орендувати на вигідних умовах приміщення в цікавих для них локаціях. Також треба відмітити вихід на ринок цілого ряду закордонних рітейлерів.

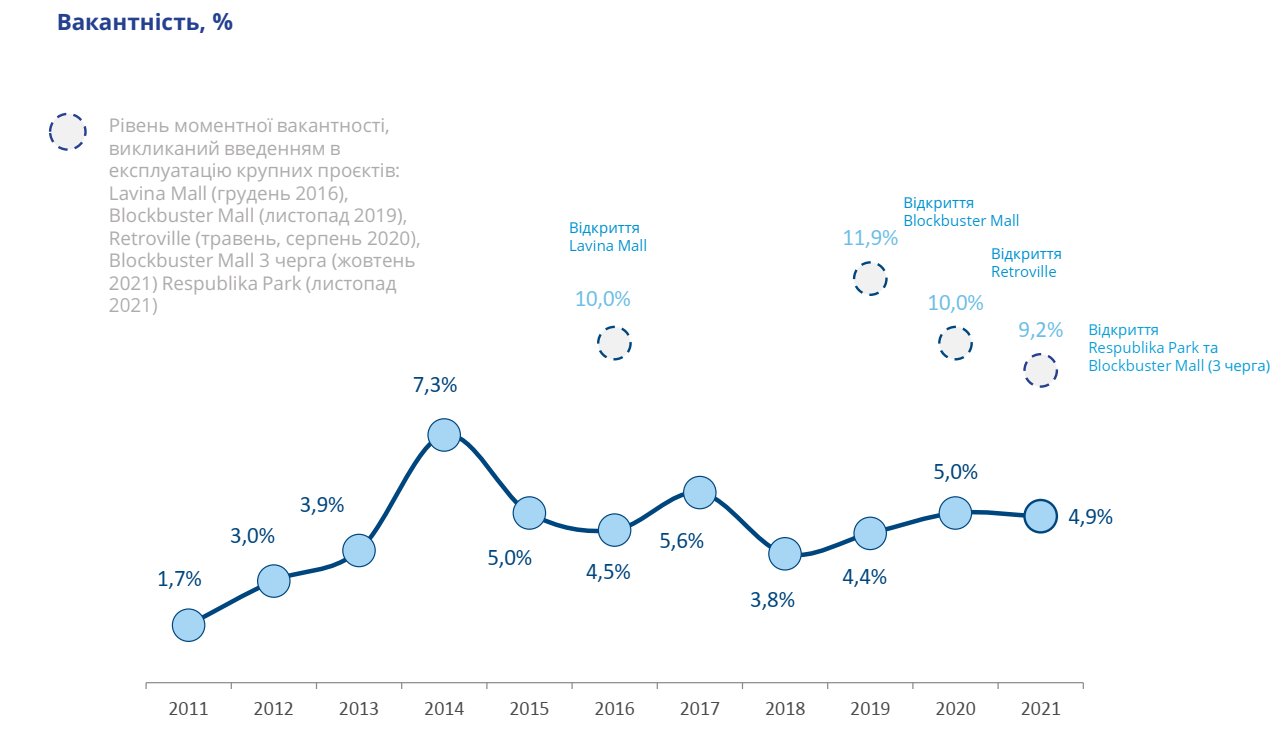

В результаті пандемії оператори оптимізували свої витрати, відповідно, вакантність в деяких ТРЦ зростала. Однак, частіше, це були дрібні локальні рітейлери, які не пережили локдаун та вийшли з проектів. Через закриття таких немережевих магазинів, показник вакантності зростав, але переважно це стосувалося невеликих, або концептуально застарілих комерційних об’єктів.

Натомість у сучасних якісних проектах вакантність або не змінилася критично, або навіть знизилася. Це обумовлено високим попитом на площі з боку рітейлерів у таких локаціях через розуміння їх перспектив. На кінець 2021 року показник вакантності без урахування ТРЦ Respublika Park та Blockbuster Mall дещо знизився з 5% до 4,9%, у порівнянні з 2020 роком. Незважаючи на відкриття нових великих проектів, драматичного зростання показника вакантності не спостерігалося. Так, у ТРЦ Respublika Park на момент відкриття було 61% працюючих магазинів, а на кінець року показник заповнбваності досяг 76%. В свою чергу, на кінець 2021 року заповнюваність Blockbuster Mall (2 черга), враховуючи підписані угоди, становила 79%, а Blockbuster Mall (3 черга) – 55%. Відповідно загальний показник вакантності з урахуванням ТРЦ Respublika Park і Blockbuster Mall становив 9,2%.

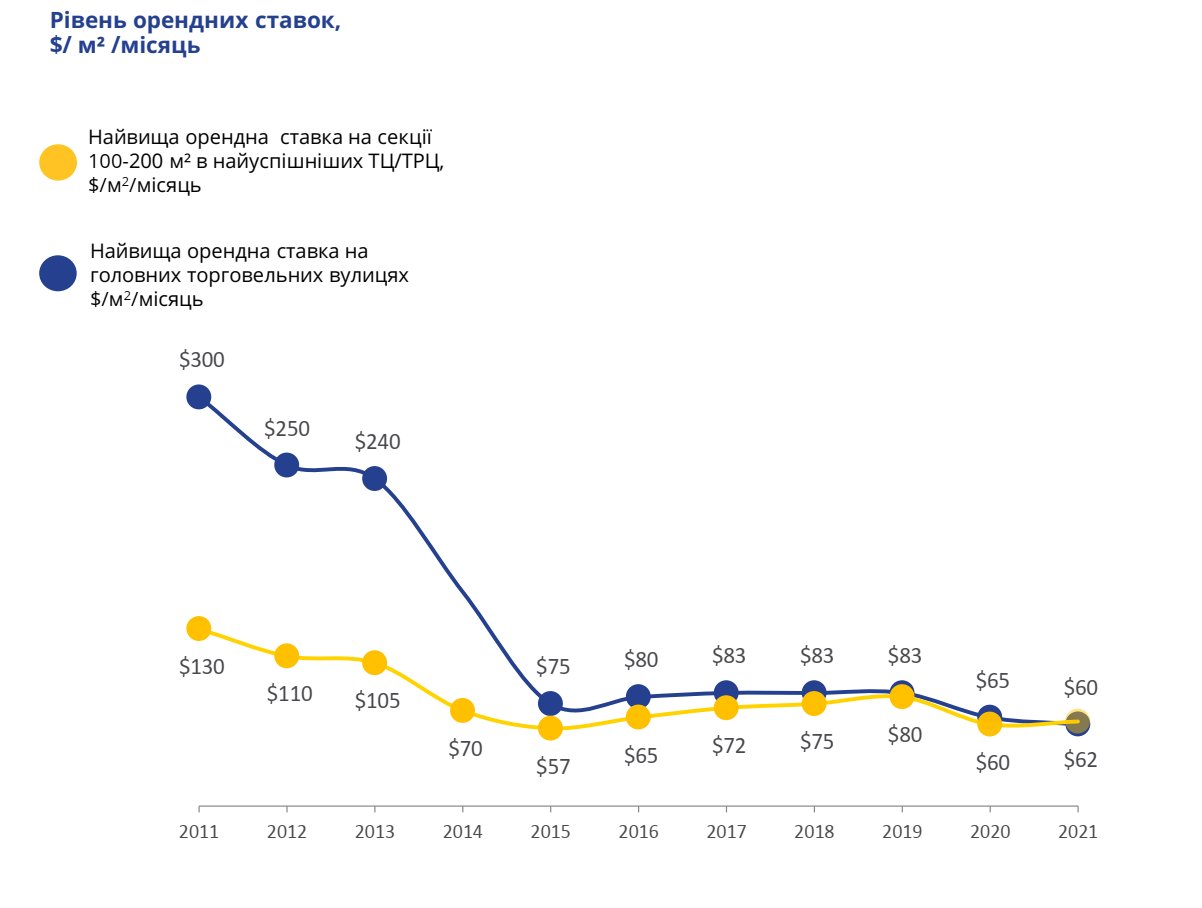

У період пандемії керуючі команди ТРЦ працювали на утримання операторів і були готові узгоджувати більш лояльні умови співпраці з орендарями. Наразі в багатьох орендних договорах з’явився карантинний пункт, який регулює взаємовідносини між ТРЦ і орендарями в цей період. В порівнянні з 2020 роком, спостерігалося помірне зростання ставок в кращих ТЦ/ТРЦ та зниження орендних ставок на головних торговельних вулицях.

Орендні ставки за 10 років суттєво знизилися. Якщо в 2011-му найвища щомісячна ставка оренди на головних торгових вулицях Києва сягала $300 за кв. м, то зараз вона не більше $60 за кв. м. Це вже нижче навіть за ставку оренду секції в ТРЦ площею 100-200 кв. м, яка в 2021 році становила $62 за кв. м.

У столиці, на фоні збільшення пропозиції та насиченості, вже зростає конкуренція між торговельними центрами. Як відмічається у звіті, найскладніше буде проектам, які не мають можливості вмістити мінімальний набір необхідних функцій та fashion-орендарів, при цьому вони занадто великі для формату районного ТРЦ, які обслуговують щоденні потреби відвідувачів. З огляду на зростання конкуренції з боку нової пропозиції, існуючі ТРЦ продовжують проводити реконцепцію або редевелопмент своїх об’єктів. Процес активно почався в 2016 році. За цей період реконцепції та реконструкції зазнали близько 319 000 кв. м.

Окрема характерна для України тенденція – утримання великої долі entertainment, акцент на розваги саме у складі ТРЦ. Ці тренди можуть трансформуватись з урахуванням реальних обставин, але розвиватимуться й надалі.

“Одна з тенденцій в сучасних ТРЦ – створення зон соціалізації з великими площами, з більшою кількістю повітря та світла, в межах яких можливо зібрати багато відвідувачів. Функцію якоря можуть виконувати зокрема інтерактивні чи арт-об’єкти. Створення великого простору в ТРЦ призначено для утримання відвідувача максимальну кількість часу, підвищення лояльності, що впливає на зростання конверсії” – каже провідний експерт Colliers Ukraine в сегменті торговельної нерухомості Ігор Заболоцький. З погляду ефективності зон соціалізації варто відзначити рішення, яке реалізовано в Respublika Park – оаза всередині ТРЦ. У Blockbuster Mall таку функцію виконує фуд-маркет Stars, у столичному River Мall – зона закладів громадського харчування, включаючи тераси з краєвидом на Дніпро, а в Retroville – центральна площа з концептом «місто в місті».

Прогнозується, що глобально на ринку в 2022 році загальний показник вакантності, зростання якого було обумовлене виходом нових проектів, наближатиметься до рівня 5-6%. Темпи відновлення ключових індикаторів ринку залежатимуть від подальшої епідеміологічної ситуації та можливого впровадження карантинних обмежень.

Читайте також –

Ігор Заболоцький, Colliers: Основні тенденції в рітейлі України після виходу з карантину