Ролики тижня: Аврора, Алло, Ukrnafta, Біло та lifecell

Щотижня з’являються нові креативні рекламні ролики відомих брендів та ритейлерів. У цій добірці ми зібрали ролики від...

29.05.2017 09:00

29.05.2017 09:00 Микола Маранчак

Микола МаранчакЯк проходить еволюція ТРЦ Києва і що необхідно, щоб нові торгово-розважальні центри були затребувані.

Керуючий партнер CBRE Ukraine Радомир Цуркан виступив 7 квітня на першій в Україні спеціалізованій міжнародній виставці рітейлу та девелопменту RDBExpo-2017 з презентацією на тему «CBRE Заплановане відкриття нових ТРЦ. Вплив на ринок». Rau.ua підготувала конспект виступу Радомира Цуркана.

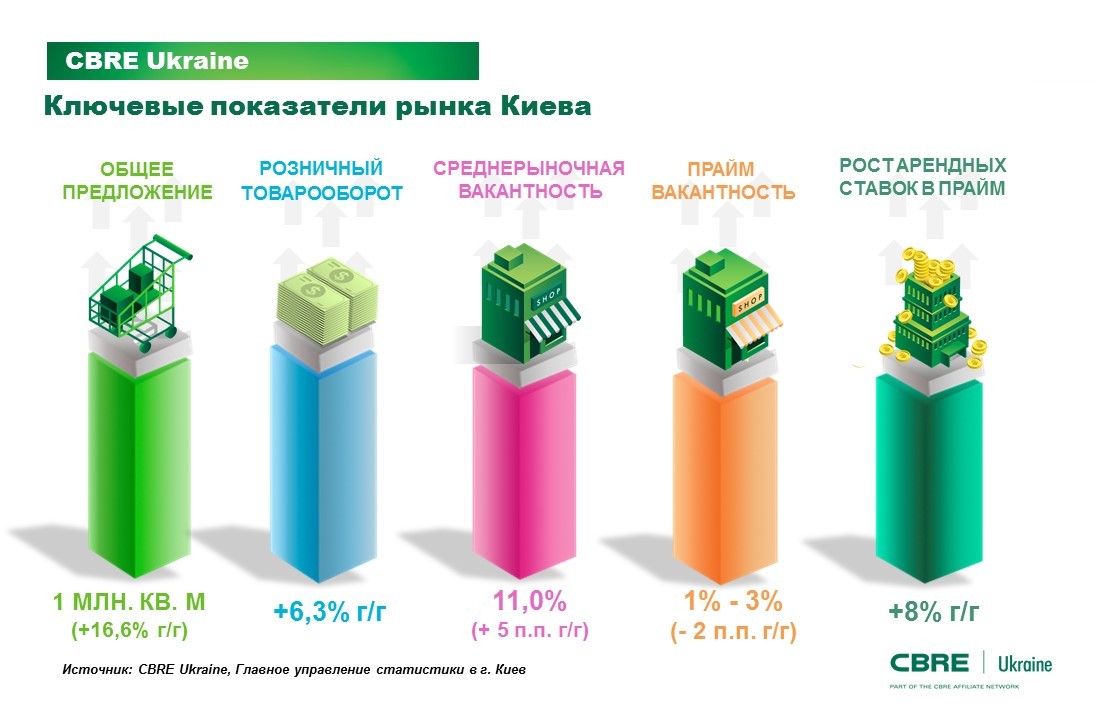

У минулому році загальна пропозиція ринку ТРЦ Києва досягла 1 млн кв. м, збільшившись на 16,6% в 2016-му за рахунок введення в експлуатацію трьох нових об’єктів. Середня вакантність в існуючих ТРЦ Києва зросла до 11%, але в поточному році ми очікуємо поступового зниження вакантності на ринку.

Вакантність в ТРЦ «прайм-сегменту» рекордно низька – від 1 до 3% – і за минулий рік зменшилася на 2 п/п. Орендні ставки, за даними наших експертів, в цьому сегменті зросли в минулому році на 8%.

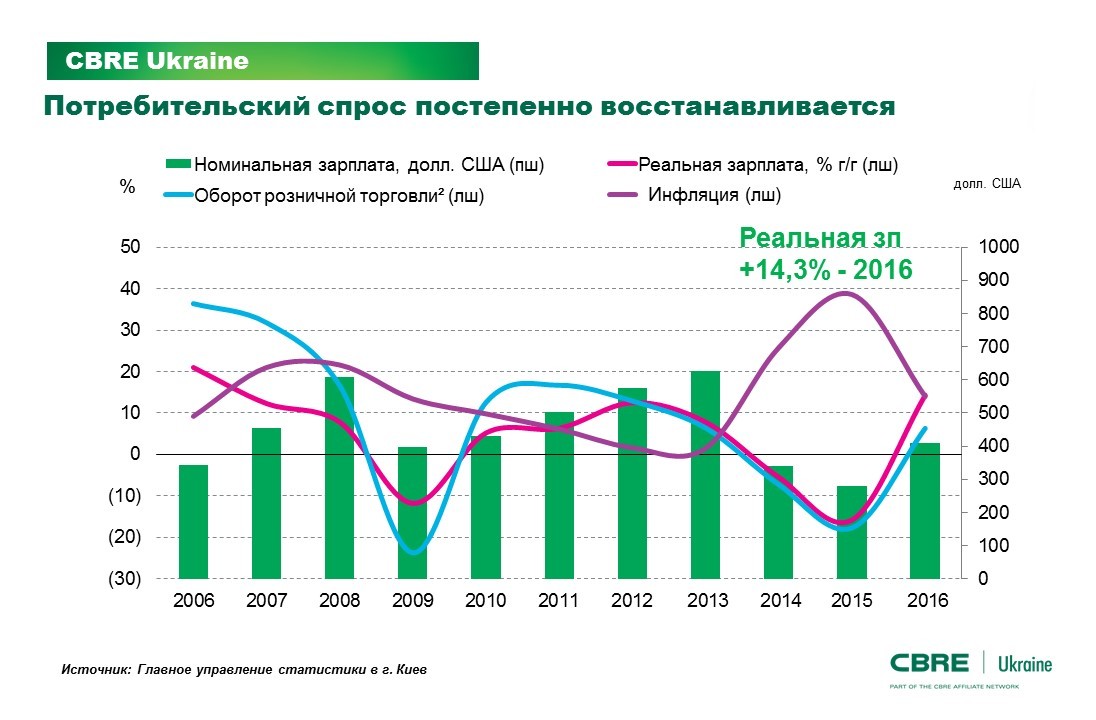

Якщо говорити детальніше про попит, то ми дійсно бачимо, що споживчий попит хоч і повільно, але відновлювався, чому сприяло зниження інфляції, та індексація номінальних зарплат. Це стимулювало відновлення зростання товарообігу (+6,3% – Київ, 4,4% – в Україні). Тому рітейлери поступово почали відкривати нові магазини.

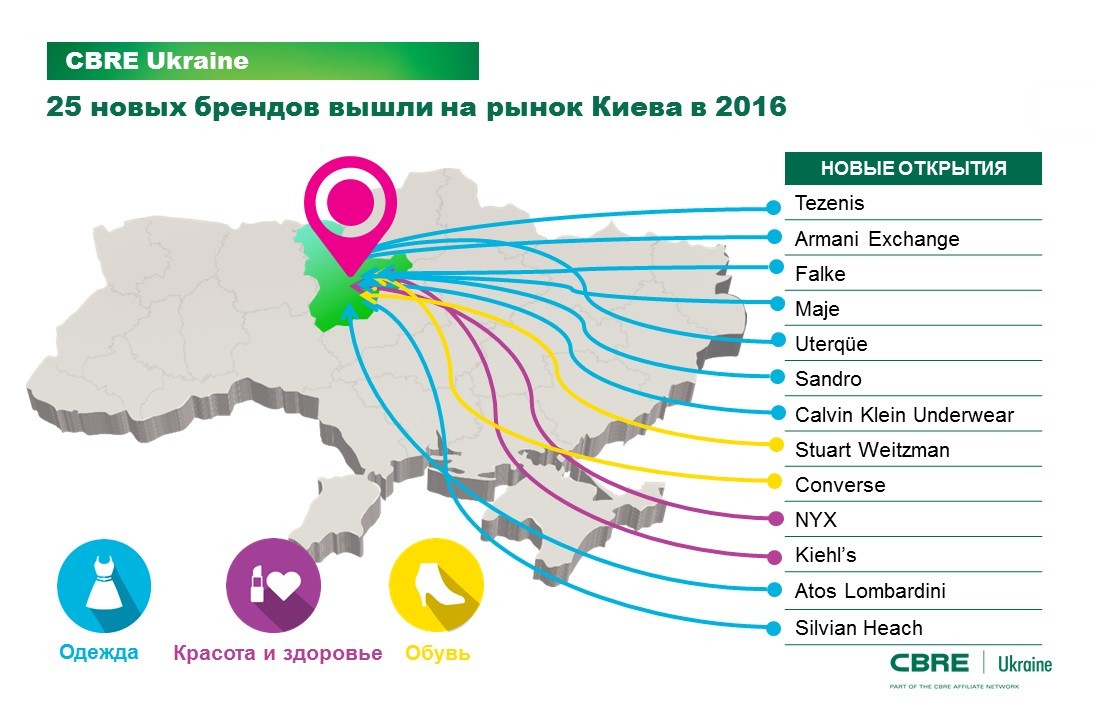

Крім існуючих рітейлерів, які в 2016 році змінили стратегію скорочення мереж на повільне розширення, за 2016 рік на ринок Києва вийшло 25 нових брендів. Це безумовно позитивний тренд із хорошою динамікою. Серед нових брендів варто відзначити Uterqüe, Tezenis, Armani Exchenge, Сокіл, Maje, Calvin Klein Underwear, Converse, NYX та інші.

Що стосується нових пропозицій в 2016 році на ринок вийшов рекордний обсяг нових площ – 168 000 кв. м на трьох об’єктах: лідер в своїй категорії, найбільший ТРЦ Києва та України Lavina Mall (GLA 127 500 кв. м), новий формат універмагу ЦУМ (23 500 кв. м) і торговий центр районного масштабу New Way (16 600 кв. м).

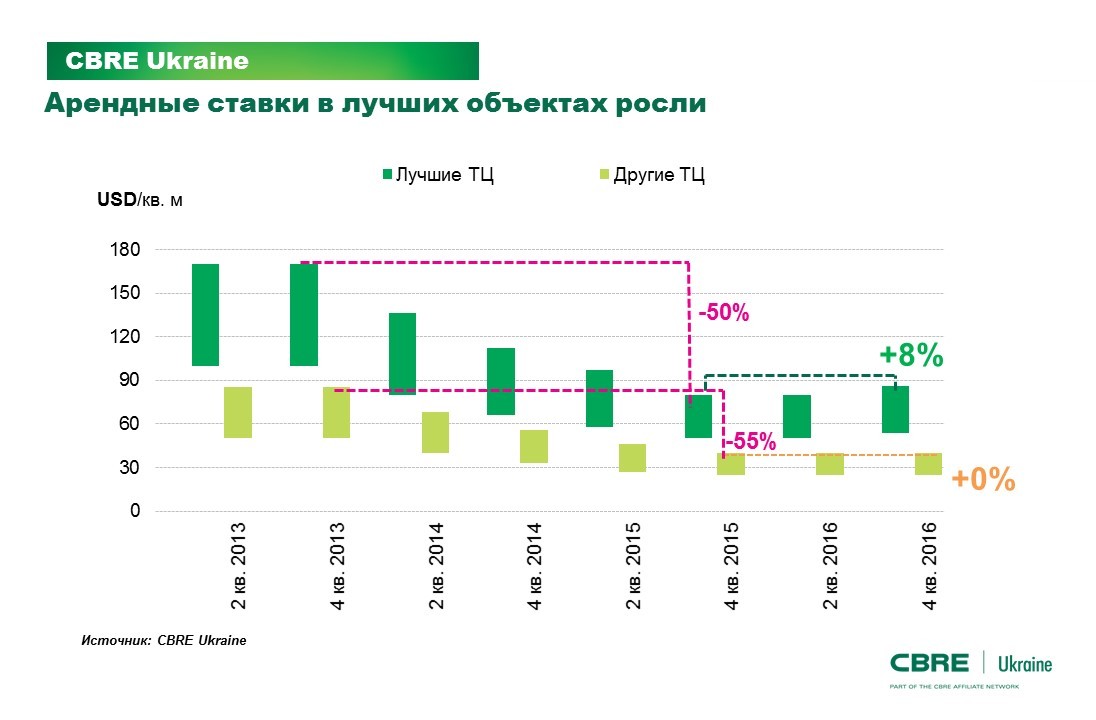

При цьому після падіння на 50-55% в 2014-15 роках орендні ставки в ТРЦ Києва почали зростати, особливо в прайм-об’єктах: у 2016-му зростання прайм-ставок склало 8%. Ставки прайм варіювалися в межах $54-$86 /кв. м/місяць. Ставки в інших торгових центрах залишалися відносно стабільними і варіювалися в межах $25-$40/кв. м/місяць.

Що ж відбувається в девелопменті ТРЦ Києва ? На поточну дату на різних стадіях девелопменту знаходиться приблизно 540 000 кв. м торговельних площ. До 2020 року, обсяг пропозиції збільшиться з 1 млн до 1,6 млн кв. м у разі, якщо всі заплановані об’єкти будуть завершені.

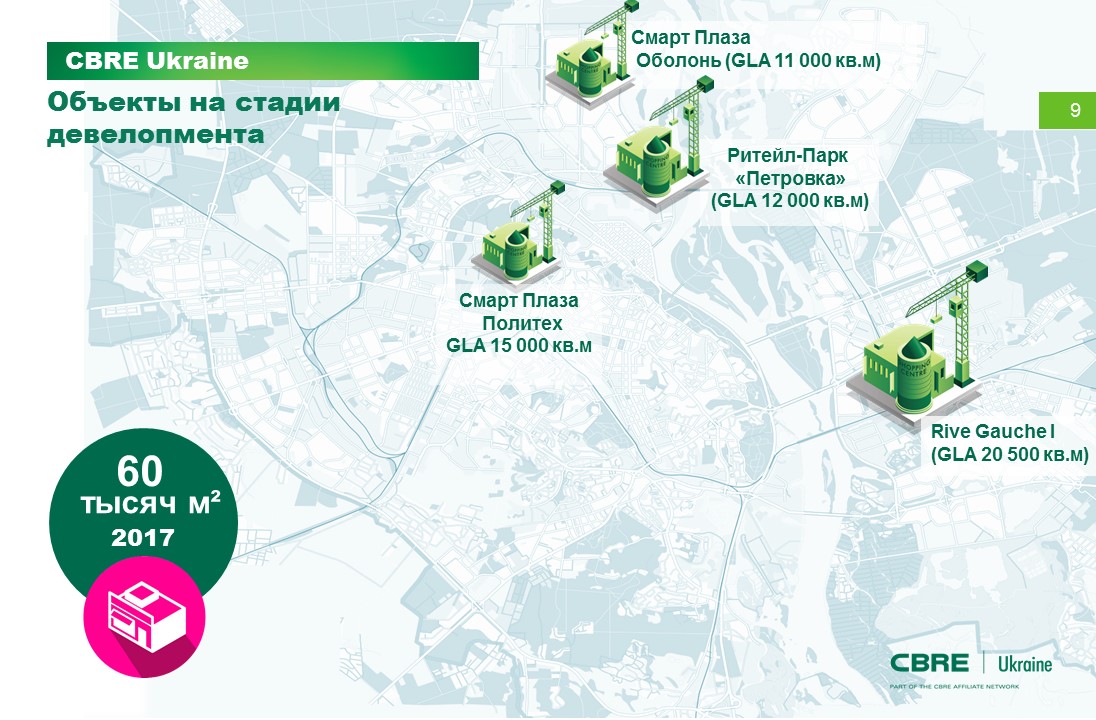

У 2017 році ми очікуємо скорочення обсягів введення нових площ, за нашими оцінками буде введено чотири об’єкти загальною площею 60 000 кв. м. Об’єкти, які очікуються в 2017-м: два невеликих районних ТЦ у складі житлових проектів Смарт Плаза на проспекті Перемоги та на Оболоні, а також 1-ша черга ТЦ Rive Gauche (KIdeal) і Рітейл Парк Петрівка компанії Immochan. Як ми бачимо, обсяги нової пропозиції в 2017 невеликі. При цьому уповільнення темпів здачі нових об’єктів є тимчасовим явищем.

До 2020 року заплановано багато об’єктів, серед яких Retroville, River Mall, Blockbuster Mall, Ocean Mall, ТРЦ Лук’янівка і Kyiv Mall. Причому сумарна цифра в 540 000 кв. м не враховує заморожений ТРЦ Республіка (135 000 кв. м), у якого в трирічній перспективі є також всі шанси повернутися на ринок.

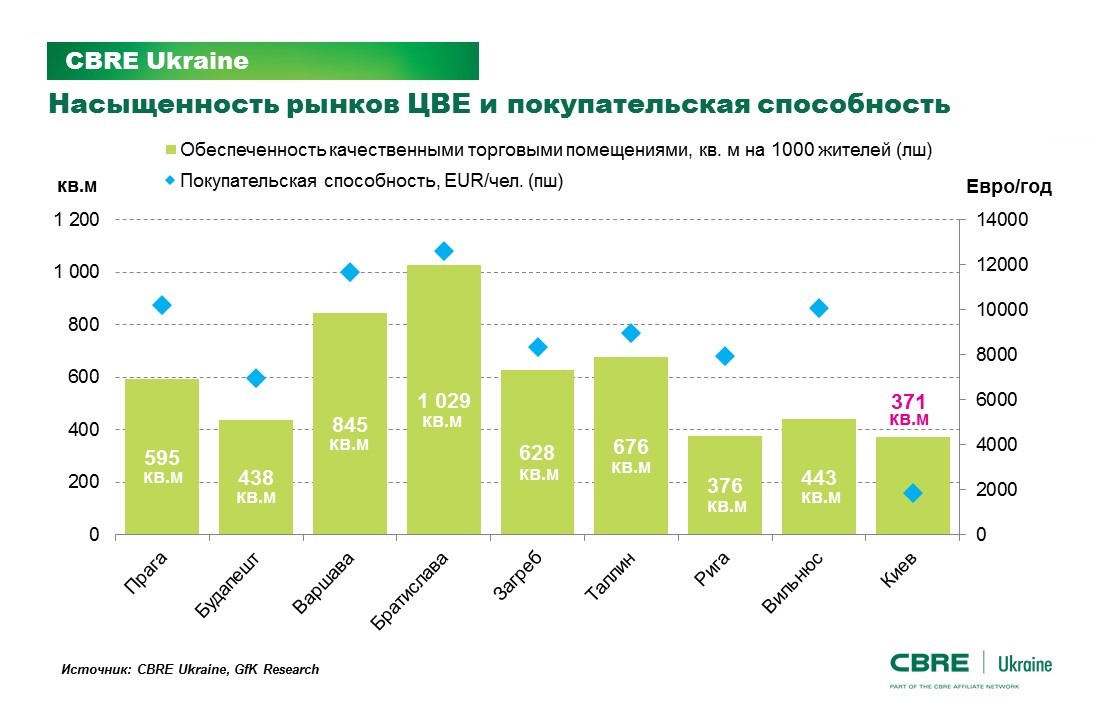

Порівняємо нашу нову пропозицію в рітейлі з іншими столицями Східної Європи. Як ми бачимо, показники обсягів площ на стадії девелопменту в Києві одні з найбільш високих серед столиць у Східній Європі. Звичайно, варто врахувати, що Прага, Варшава, Бухарест, Братислава, Таллінн, Рига, Вільнюс – вже більш розвинені, вони пройшли нашу стадію і мають більш насичені ринки. Це дозволяє нам порівнювати показники і задатися питанням – а чи є у нас ще місце для росту?

Якщо ми порівнюємо забезпеченість торговими площами з іншими ринками, ринок Києва дійсно залишається ненасиченим якісними торговими площами. Забезпеченість Києва значно нижче в порівнянні з іншими столицями Європи і складає 371 кв. м/1000 жителів, що свідчить про потенціал розвитку ТРЦ.

З іншого боку, стримуючим фактором є наша купівельна спроможність. За даними GfK, купівельна спроможність залишається в рази нижче основних столиць Східної Європи (приблизно в 4 – 7 рази). Тому, для поглинання такого значного обсягу площ потрібен істотне зростання доходів і споживання в наступні три роки.

З одного боку, поява нових об’єктів – це добре, тому що ринок стає іншим, і поступово трансформується, об’єкти стають більш якісними, пропонуючи більше можливостей для розширення та виходу на ринок нових рітейлерів.

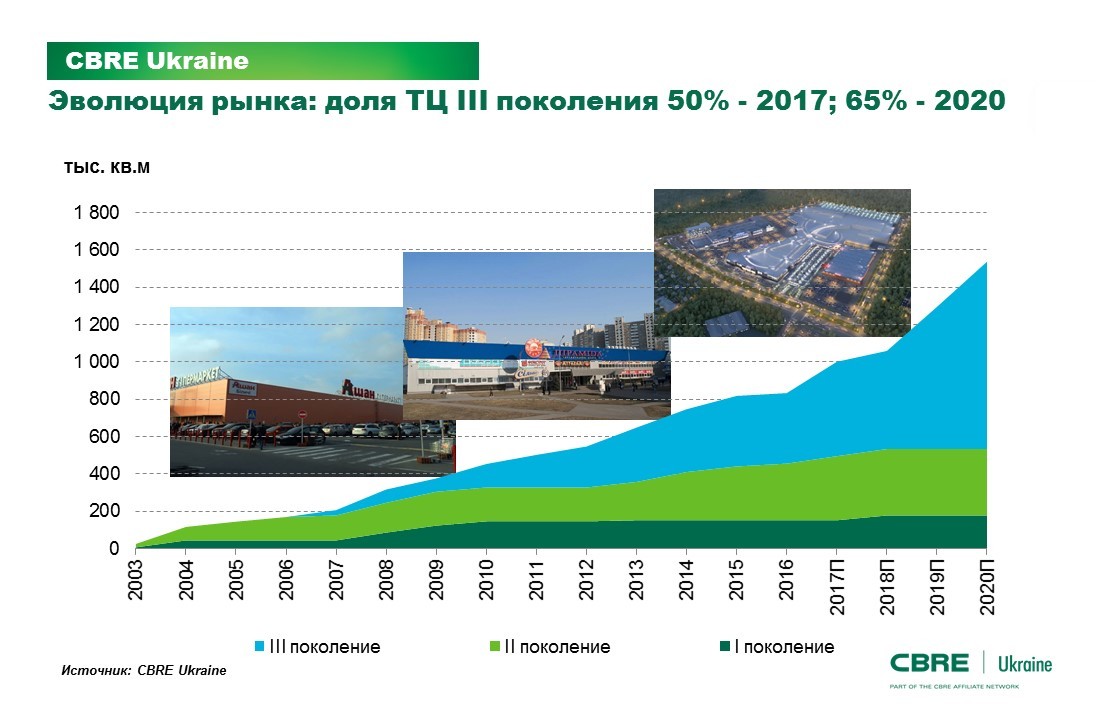

Еволюція ТЦ виглядає так:

Що ж необхідно, щоб новий торговий центр був затребуваний? Ян Гейл, данський архітектор і консультант із міського дизайну одного разу сказав: «Хороше місто: як гарна вечірка – гості залишаються довше, якщо вони добре проводять час». Такий підхід може бути застосований і в девелопменті сучасних торгових центрів: загальним концептуальним трендом або навіть підходом до планування нового об’єкта стає створення максимально комфортного центру життя з певним набором сервісів, видів проведення дозвілля, зон відпочинку, харчування і т. д. Метою ТЦ нового покоління є створення емоційної цінності місця для відвідувачів.

Одним з прикладів створення комфортних просторів є SKYMALL, зокрема, його розважальна зона для проведення дозвілля SKY Family Park. Або креативний простір Арт-Завод Платформа, який користується величезним інтересом з боку відвідувачів і стало місцем проведення багатьох заходів, концертів, фестивалів та інших івентів.

Одним із найбільш важливих макро-трендів торговельної нерухомості залишається той факт, що враження поступово стають більш цінними, ніж просте споживання. Більш того, варто враховувати і потенційний вплив онлайн-рітейлу на майбутнє торгових центрів. Тому розваги стають все більш важливою складовою в сучасному торговому центрі, і забезпечує збільшення тривалості перебування в ТЦ і відвідуваності ТЦ. Частка розважальної складової в існуючих ТЦ – 12%-15% від GLA, а в нових ТЦ планується близько 20-25%.

Залучення до торгівельного центру особливих орендарів стає ще одним способом диференціації від конкурентів. Безумовно, профіль таких орендарів залежить від особливостей розташування, концепції ТЦ і визначається, виходячи з цільової аудиторії. Наприклад, нестандартними орендарями можуть бути фітнес-центри, коворкінг-центри, візові центри, медичні, спа-центри і т. д. Такі об’єкти роблять торгівельний центр наповненим сервісами, економлять час відвідувачів, створюють для них місце, де можна зробити покупки і зробити ще кілька корисних справ.

Останнім, але не менш важливим трендом, який хотілося б відзначити, є зростання частки представників сегмента Food&Beverage у загальної орендованої площі ТРЦ. Згідно з дослідженням ICSC частка операторів ресторанів та харчування в європейських ТЦ в загальній GLA ТРЦ зросла з 11% до 15%, а в нових об’єктах часом сягає 20%. При цьому, традиційний фуд-корт поступово замінюється або доповнюється повноцінними мережевими та автентичними ресторанами.

Глобальне дослідження CBRE свідчить, що важливість цього сегменту активно зростає. Глобальне дослідження CBRE на ринках, проведене серед 22 000 відвідувачів ТРЦ у 22 країнах Європи, Близького Сходу і Африки (EMEA) показує, що близько третини відвідувачів відвідує торговий центр тільки з метою відвідати певне кафе і ресторан. Четверо з десяти відвідувачів згодом приймають рішення що-небудь придбати. Таким чином, якщо раніше компонент фуд-корту був лише інструментом продовження часу перебування в ТРЦ, зараз деякі ресторани є драйвером відвідуваності торгового центр при гарній продуманості набору представників сегмента Food&Beverage в торговому центрі.

Підводячи підсумки, в найближчі 3-4 роки ТРЦ Києва чекають істотні зміни:

Читайте також –

Далекий Захід: реалії та перспективи рітейлу Ужгороду та Закарпатської області