Мережа Flagman відкрила другий магазин у Кременчуці (+фото)

25 жовтня 2025 року в Кременчуці відбулося відкриття другого магазину Flagman. Новий простір площею 170 кв. м розташуваний за...

11.07.2025 09:00

11.07.2025 09:00 Костянтин Симоненко

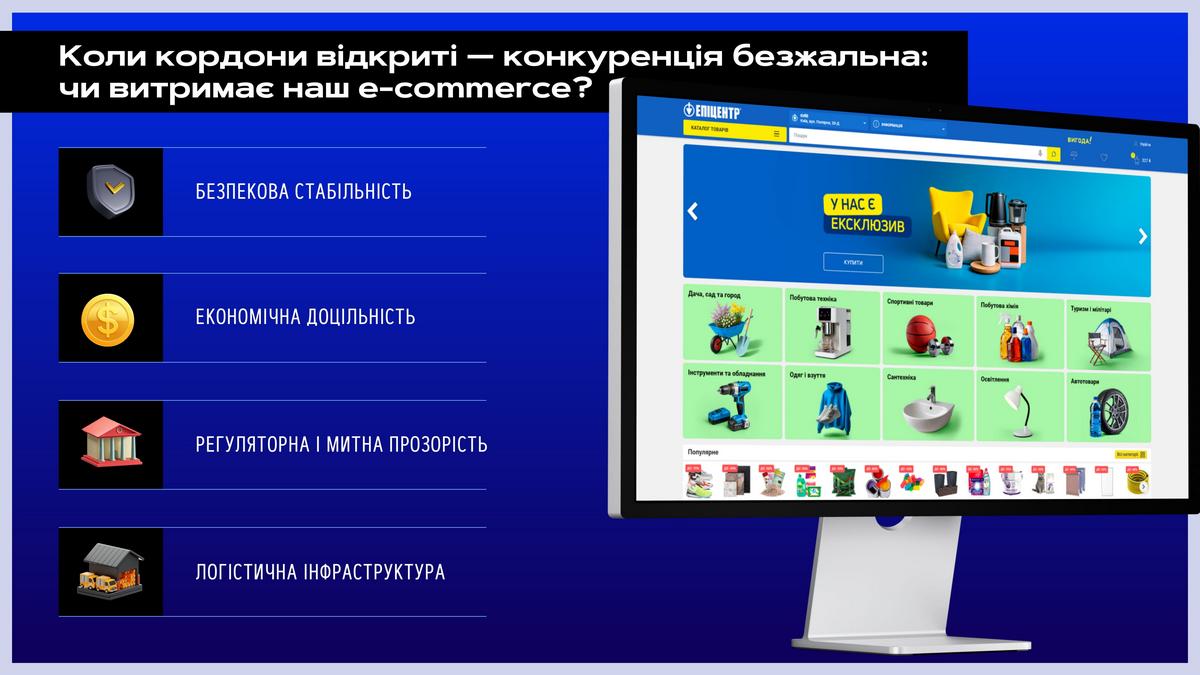

Костянтин СимоненкоДиректор омніканального напряму «Онлайн Торгівля» Епіцентр К Віталій Скрипченко в ході RAU Expo 2025 проаналізував готовність українського онлайн-бізнесу до виходу на європейський ринок. А також на що варто звернути увагу в майбутній боротьбі за вибагливого споживача.

У червні в Барселоні проходила виставка Shoptalk Europe 2025, присвячена розвитку e-commerce. Вона дозволяє побачити, куди рухається галузь та наскільки український ринок відстає чи відповідає європейським практикам в певних рішеннях. Це важливо з точки зору нашої конкурентоздатності. Звісно, допоки в України триває війна, навряд чи європейські компанії будуть масово сюди заходити без гарантій збереження своїх інвестицій. Але вітчизняні ритейлери вже починають освоювати ринки в Європі, і цей процес набиратиме обертів, враховуючи скорочення населення в Україні. Тому питання конкуренції з іноземними гравцями лишається дуже актуальним.

Серед чотирьох факторів, що безпосередньо впливають на конкурентоздатність найбільш болючим питанням є регуляторна й митна політика. Тому що для ринка Європи, там де немає розмитнення, немає кордонів, доставка з будь-якої країни може в іншу країну займати дні, або навіть години. Також важливою є логістична інфраструктура. Оскільки для організації доставки має бути ресурс це робити – опрацювати замовлення, зробити фулфілмент, забезпечити транспорт, організувати маршрути тощо.

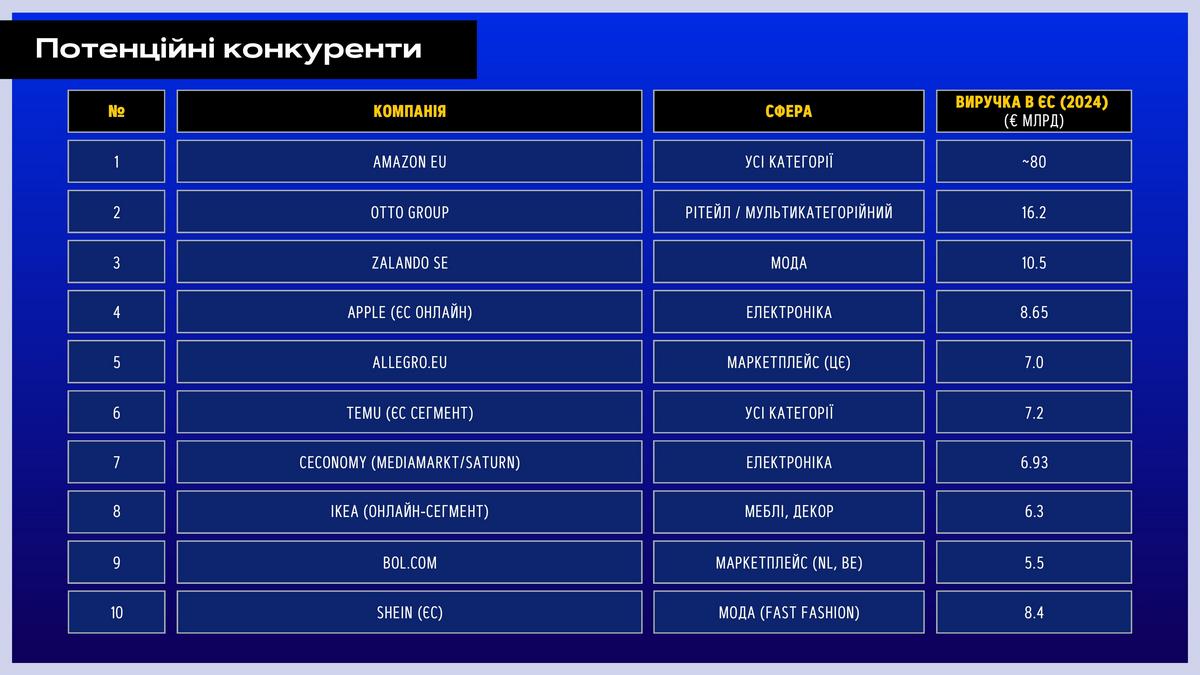

Про економічну доцільність роботи в Україні свідчать показники двох великих іноземних маркетплейсів. Так, за минулий рік Temu наторгував на 8 млрд грн, а Aliexpress на 30 млрд грн. Тільки за 9 місяців 2024 року в Україну було завезено 53 млн міжнародних посилок на заявлену суму в 44,6 млрд грн. Це співставно з обертами лідера ринку e-commerce в Україні. Серед великих гравців e-commerce, з якими найвірогідніше доведеться конкурувати чи на території України чи за її межами, можна виокремити топ-10 компаній, наведених нижче.

Для розуміння об’єму ринку, потужності цих гравців та їх інвестиційних можливостей, вони ранжовані за розміром виторгу в Європі за 2024 рік, вираженому в мільярдах євро. Вірогідно, Amazon таки прийде колись в Україну, але результат цієї експансії може бути різним. Як свідчить європейський досвід, у Великобританії та Німеччині Amazon вдалося стати лідером на ринку, а ось у сусідній Польщі фактично монопольне становище на ринку електронної комерції займає національний гравець – маркетплейс Allegro.

Україна має просунуті банківські рішення, класні сервіси та суттєве проникнення ecoma в багатьох категоріях товарів. Наприклад в сфері торгівлі технікою та електронікою – це частка більше 40%. Але в цілому обороти ринку електронної торгівлі в Україні не такі великі. Так, лідером за 2024 рік є Велика Британія з часткою онлайн торгівлі в 26%. Хоча по деяким категоріям товарів це вже більше 50%, а Україна є однією з найменш розвинутих.

В Україні можна зручно купити онлайн електроніку, парфюмерію чи товари сегменту fashion. Але спробуйте купити, для прикладу, декілька тонн піску. Так само неможливо замовити доставку через існуючі сервіси будь-якого товару вагою більше тонни. Відтак європейський ринок e-commerce є більш розвиненим.

Однією з сильних сторін України можна вважати щорічне зростання онлайн торгівлі на 30% проти 6% на європейському ринку. Ще одна перевага – велика частка органічного трафіку і, відповідно, менше треба витрачатися на платний трафік. Що обумовлено невеликою кількістю гравців на ринку. Наприклад, для європейців рівень органіки в 20-30% виявляється вже фантастикою. В Україні рівень 40-50%, навіть більше є нормою в більшості ритейлерів.

Третій фактор, який також є недосяжною мрією будь-якого європейського e-commerce – це прибутковість першого замовлення. Враховуючи високу вартість залучення клієнта та платного трафіку, частка рекламних витрат від обороту більша 10% вважається в ЕС нормальною. У нас це радше виняток аніж норма. Також важливою перевагою є висока адаптивність вітчизняних ритейлерів до будь-яких змін бізнес-середовища, особливо в регуляторній сфері. За кордоном довше «запрягають», але рухаються швидше.

Натомість в Європі більш розвинена логістична інфраструктура. Наприклад, в Україні нараховується близько 24 000 поштоматів, а в Польщі їх кількість перевищує 43 000, тобто щільність покриття вдвічі більша при співставній площі країни та чисельності населення. Також фактично весь європейський ринок при онлайн-замовленні працює виключно на умовах передплати. Й українські реалії, коли 80% оплати відбувається при отриманні товару, там неможливі. Бо клієнт захищений законодавчо і майже виключені ситуації, коли продавець прислав не той товар й не бере слухавку, або не буде підтримувати гарантійне зобов’язання. Якщо товар не підійшов – гроші дуже швидко повертаються клієнту.

Ну і звичайно, враховуючи об’єми їх ринку, розмір інвестицій в R&D, в штучний інтелект та інші інновації значно перевищують українські. Навіть невеликі компанії інвестують, але замість розробки власних продуктів купують готові професійні рішення, на кшталт Shopify.

Якщо казати про слабкі сторони, то в Україні та ж таки післяплата спричиняє додаткові витрати як за саму пересилку через Нова пошта так і власне за сам сервіс післяплати – цей платіж може досягати 5%. Бо в Україні значно дорожчі фінансові інструменти. Наприклад, вартість еквайрингу для онлайн сервісів починається з 1,2-1,3% за кожну транзакцію. В Європі це від 0,5%, тобто більш ніж удвічі дешевше. Не кажучи вже про вартість кредитних ресурсів та інше.

Як уже зазначалося, в Україні менш розвинена логістика, а також велика кількість self-made рішень, коли компанія для себе робить власний додаток, власну програму, а потім їх розвиває. Що може бути як недоліком так і перевагою. Наприклад, для великих компаній – це норма. Як от Amazon працює практично повністю на своєму ПЗ. Але це потребує великих інвестицій та часу на розробку, підтримку, оновлення продукту. І дійсно тільки великих компаній можуть це собі дозволити.

Велика конкуренція в Європі дозволяє покращувати сервіс та пропонувати більш вигідну ціну. Але конкурувати одразу з 28 країнами Європейського Союзу – це не тільки важко, але й менш вигідно. Через великі затрати на залучення клієнта, збитковість перших продажів та відносно низьку маржинальність роботи на європейському ринку там ніхто не рахує маржу з продажу. Всі працюють по моделі LTV (Life time value), тобто рахують, скільки клієнт за час співпраці з інтернет-магазином має принести грошей. Важливо також враховувати, що робота в ЄС вимагає дотримання суворих норм регулювання. Це 10 основних законів, які регулюють норми роботи електронної комерції.

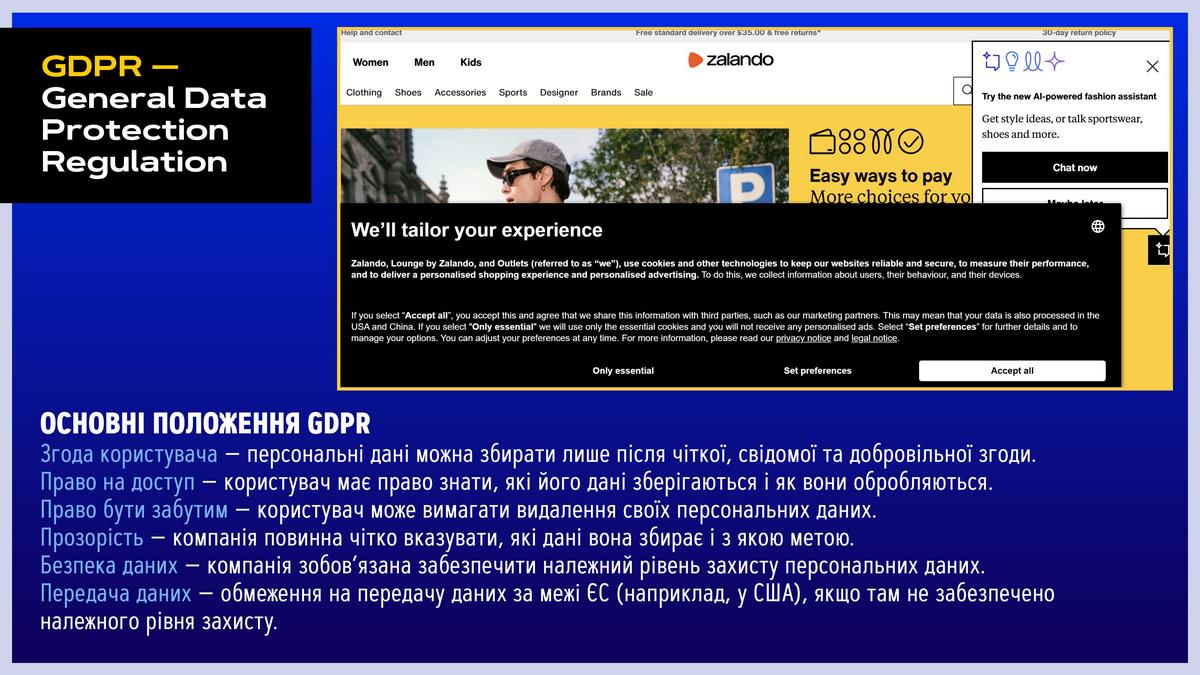

Наприклад, при продажу напою у пляшці ємністю 0,7 л продавець зобов’язаний вказувати ціну за літр напою. Аби покупцю було зручно порівняти ціну з конкурентами. Вже з 1 липня почав діяти новий закон European Accessibility Act, що регулює, як саме сайт має бути адаптований до потреб людей з обмеженими можливостями. В Україні це буде на часі, вочевидь, ще не скоро. На додачу, якщо покупець на підставі GDPR забороняє збирати дані про себе (так звані cookies), платформа нічого не знає про те, що дивився цей покупець, що він робив на сайті, тощо. Відповідно це значно здорожує подальшу комунікацію.

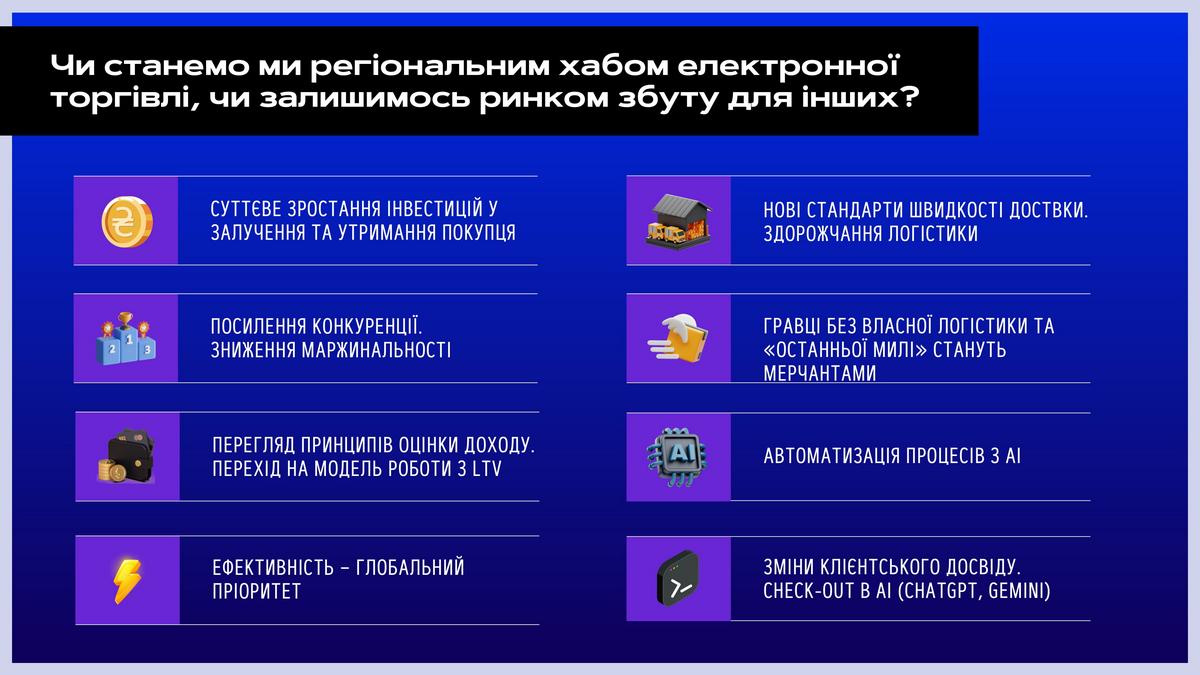

Враховуючи всі плюси й мінуси українським ритейлерам варто готуватись до суттєвого зростання інвестицій у залучення та утримання покупців. А також готуватись до підсилення конкуренції й до зниження маржинальності бізнесу. Так чи інакше доведеться переглянути принципи оцінки дохідності й працювати на утримання клієнта, що дешевше, ніж залучення нового. Тому варто звертати особливу увагу на якість сервісу та рахувати саме дохід через LTV.

Основним пріоритетом для будь-якої компанії має бути ефективність, зниження витрат на кожному процесі. Вже зараз європейці намагаються позбутися так званої monkey job, коли виконання системних повторюваних операцій передається штучному інтелекту.

Наступний етап – це нові стандарти швидкості. Зараз, наприклад, для Епіцентр та для Rozetka вже стає нормою видача товару день в день. Через кілька років це стане загальною нормою. Як показує загальноєвропейський тренд, в майбутньому гравці без власної логістики, без якихось унікальних переваг, без власного сервісу «останньої милі» вимушені будуть переходити на маркетплейси. Звичайно, також триватиме автоматизація процесів за допомогою ШІ.

І головне, що нас чекає, – це загальна, кардинальна зміна клієнтського шляху. Як клієнт буде замовляти товар. Вже зараз Google запровадив видачу відповіді на запит через Gemini, що спричинило падіння трафіку до інформаційних ресурсів. Тепер Google тестує checkout в своєму додатку ШІ (так само як ChatGPT) і вже найближчими роками замість прямих покупок на сайті чи переходів на нього з Google, покупець в більшості випадків буде взаємодіяти з сервісом ШІ. Тобто давати завдання знайти певний товар по кращій ціні з кращими відгуками та замовити доставку додому.