One Price від TA-DA! та Сільпо: партнерство, що рухає ритейл уперед

Партнерства у ритейлі є джерелом унікальних рішень та форматів. Сильні бренди об’єднують досвід, ідеї та підходи,...

18.06.2025 11:45

18.06.2025 11:45 Іван ЗайцевЄрмакова Яна

Іван ЗайцевЄрмакова ЯнаВ ході сесії «Аналітика», яка відбулася на RAU Expo 2025, під модерацією керівниці відділу аналітики Асоціації ритейлерів України Яни Єрмакової, було презентовано спільний аналітичний проєкт “Тенденції розвитку ринку ритейлу, вектори, ключові маркери 2024-25”, в рамках якого Світлана Орзул, керівник відділу по роботі з ритейлом NielsenIQ (Electronics), представила презентацію: “Динаміка сектору техніки та електроніки”. RAU підготувала ключові тези дослідження.

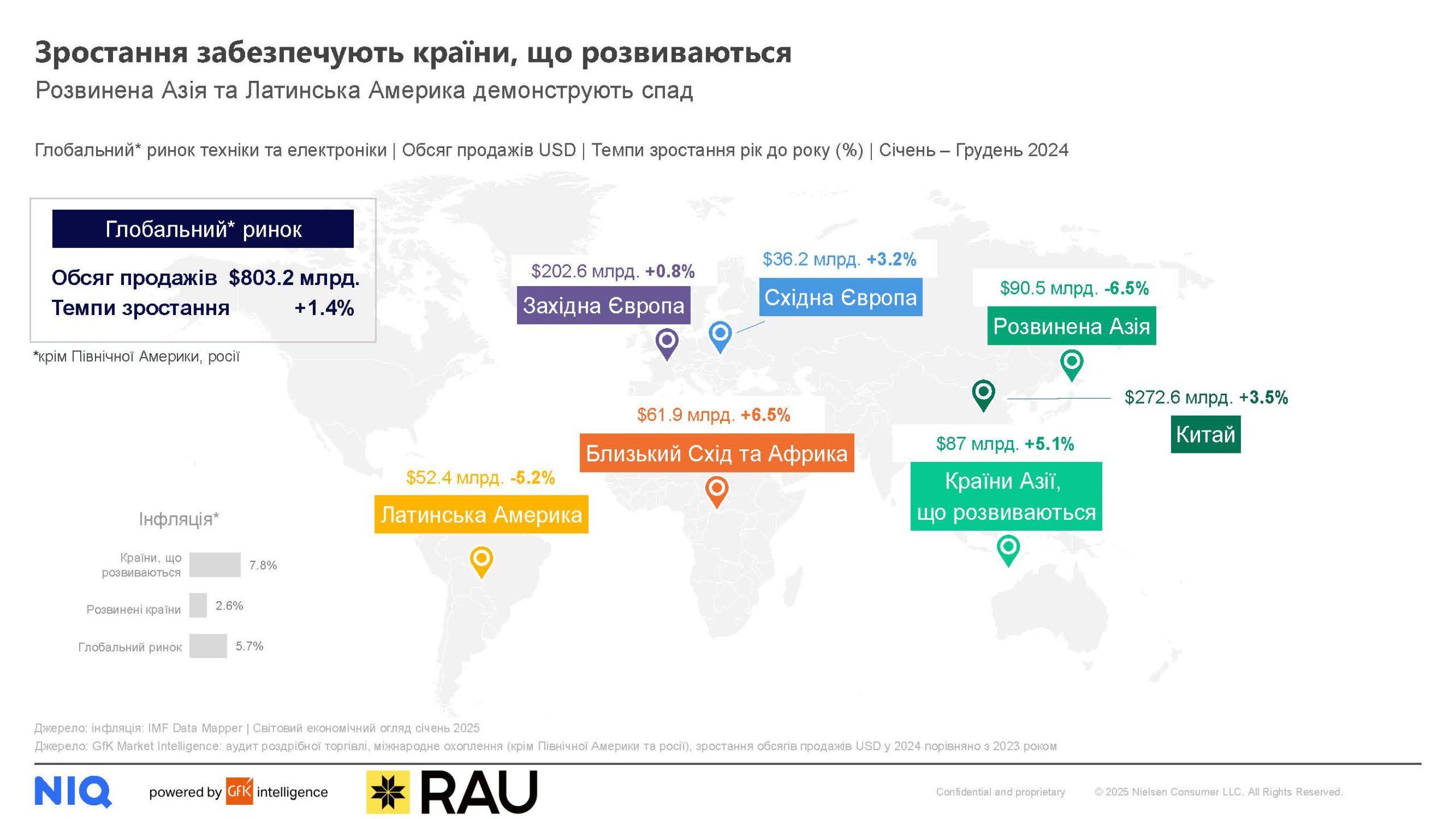

Світовий ринок техніки та електроніки у 2024 році показав зростання на +1.4% в доларах США. Ключовими рушіями зростання стали ринки країн, що розвиваються та Китай, завдяки державній програмі субсидій.

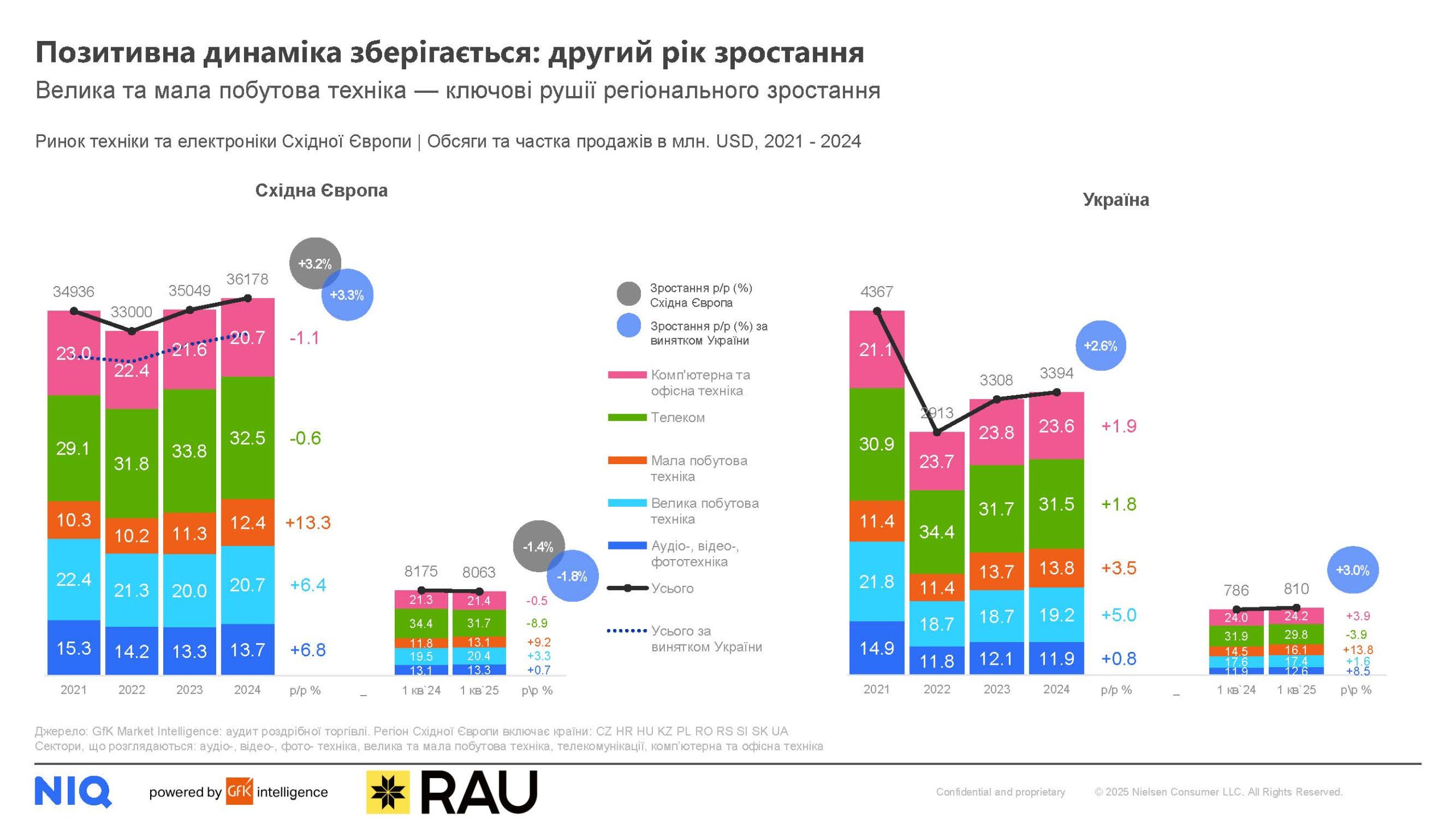

Ринок Східної Європи продовжив зростання цього року та збільшився на +3.2% в доларах порівняно до 2023 року. Україна зростала дещо повільнішими темпами +2.6%, натомість зберігає позитивну динаміку і в першому півріччі 2025 року: +3.0% в грошовму виразі. Ключовими рушіями зростання для регіону та України стали велика та мала побутова техніка.

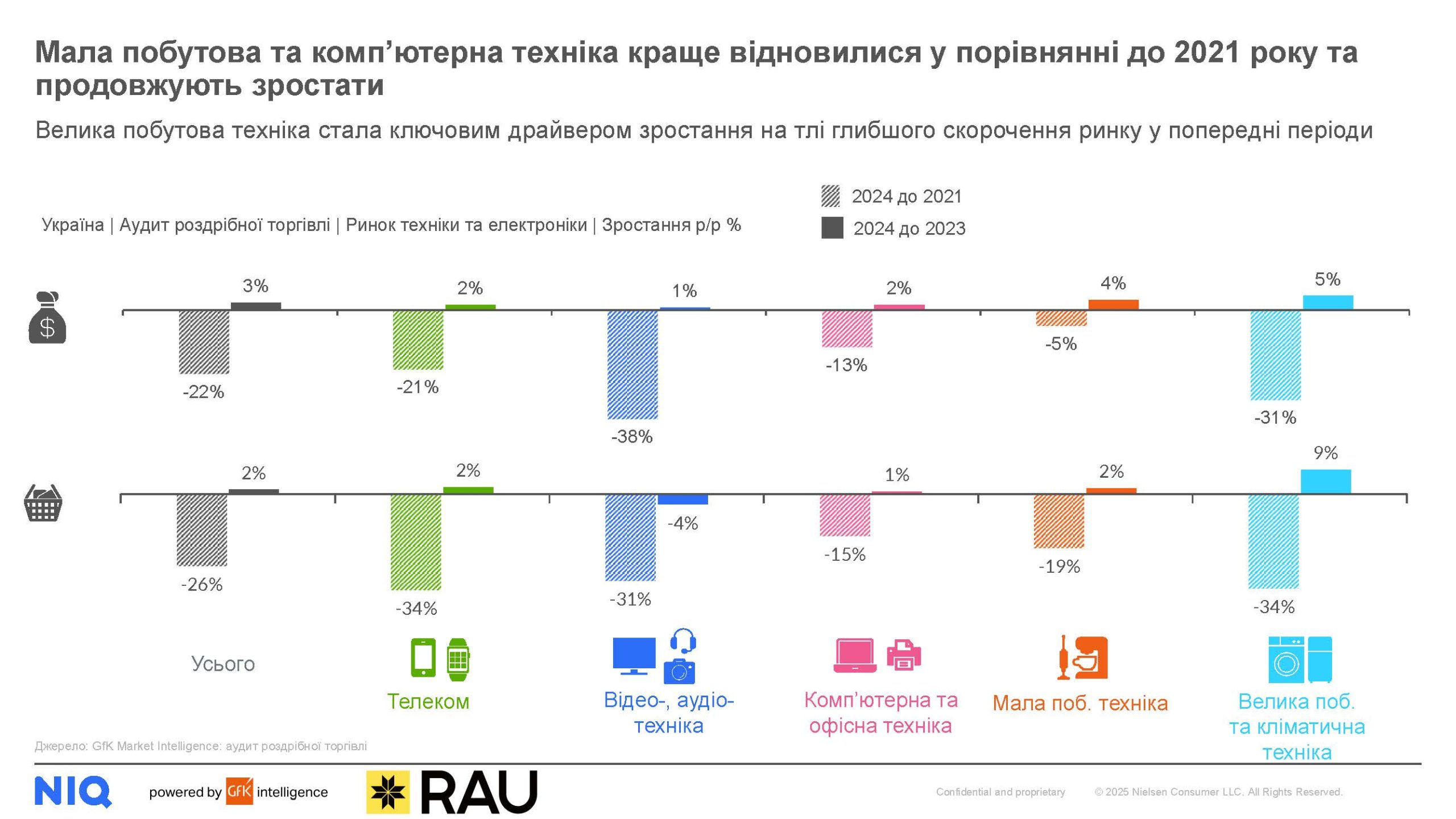

Усі сектори ринку техніки та електроніки показали позитивну динаміку у 2024 році в грошовому виражені. Найшвидшими темпами зростала велика побутова техніка на тлі глибшого падіння у попередніх періодах: +5% у грошовому виразі. Мала побутова та комп’ютерна техніка краще відновилися у порівнянні до 2021 року.

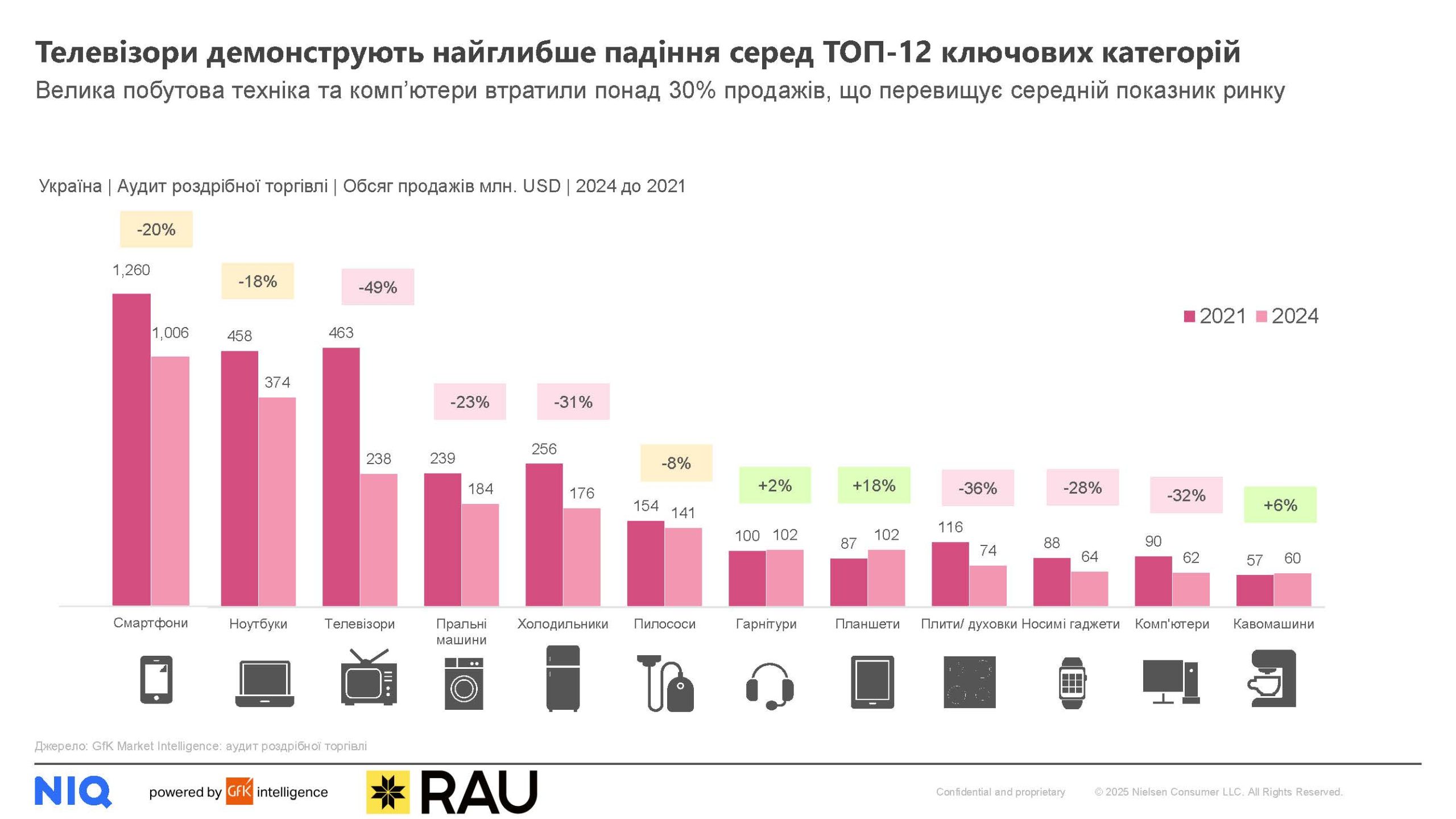

Серед 12 найбільших продуктових груп, гарнітури, планшети та кавомашини перевершили 2021 рік за обсягами продажів в доларах. Найбільше відставання, натомість, показали телевізори та ключові групи великої побутової техніки. Два найбільші сегменти: смартфони та ноутбуки втратили близько 20% продаж у порівнянні до 2021 року, але відновлюються швидше, ніж ринок в цілому.

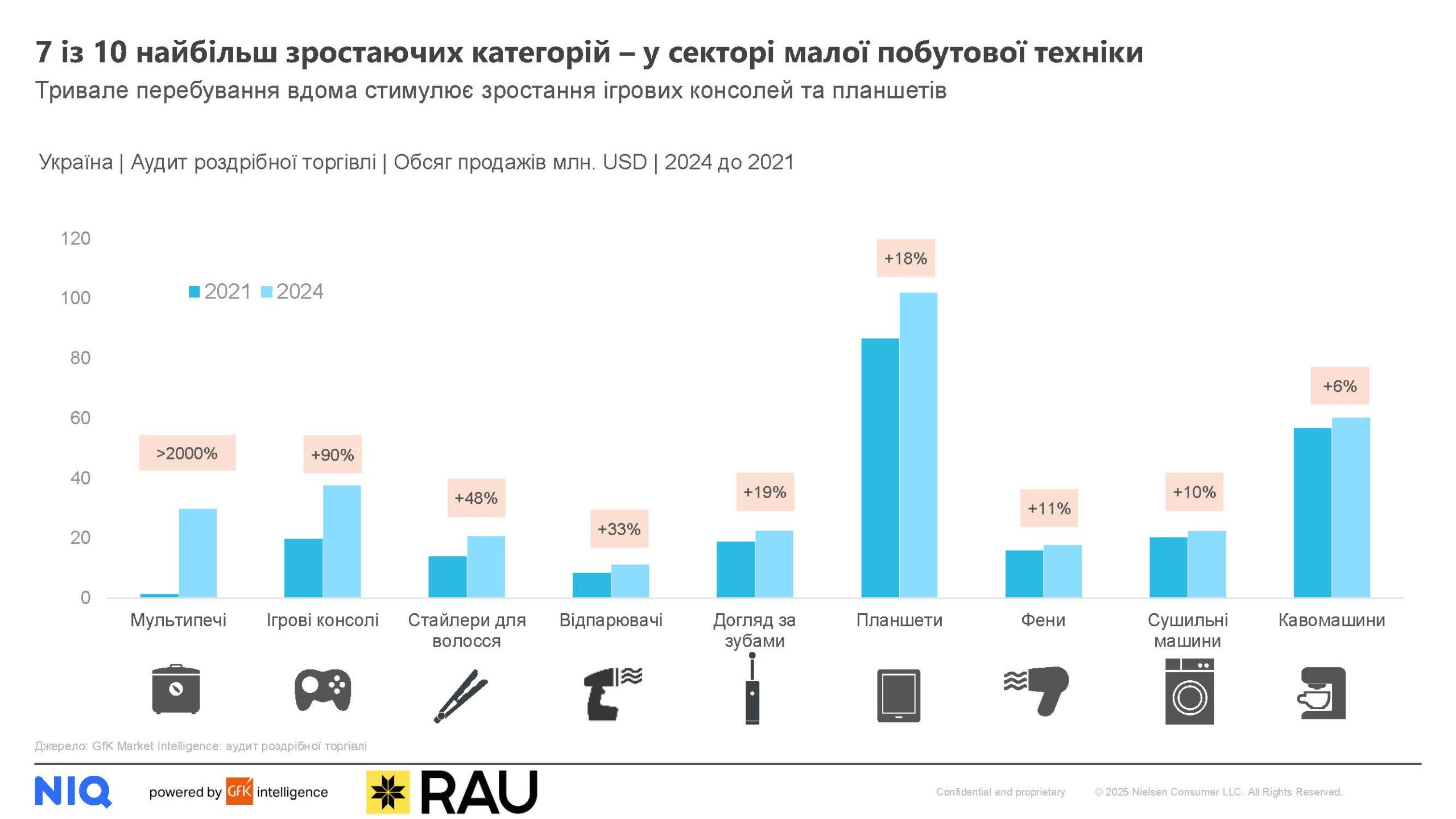

7 з 10 продуктових груп, які продемонстрували найвищі темпи зростання до 2021 року, належать до сектора малої побутової техніки. Ігрові консолі та планшети також потрапили в топ по темпах зростання. Ці товари об’єднують тренди інноваційності та забезпечення комфортного тривалого перебування вдома.

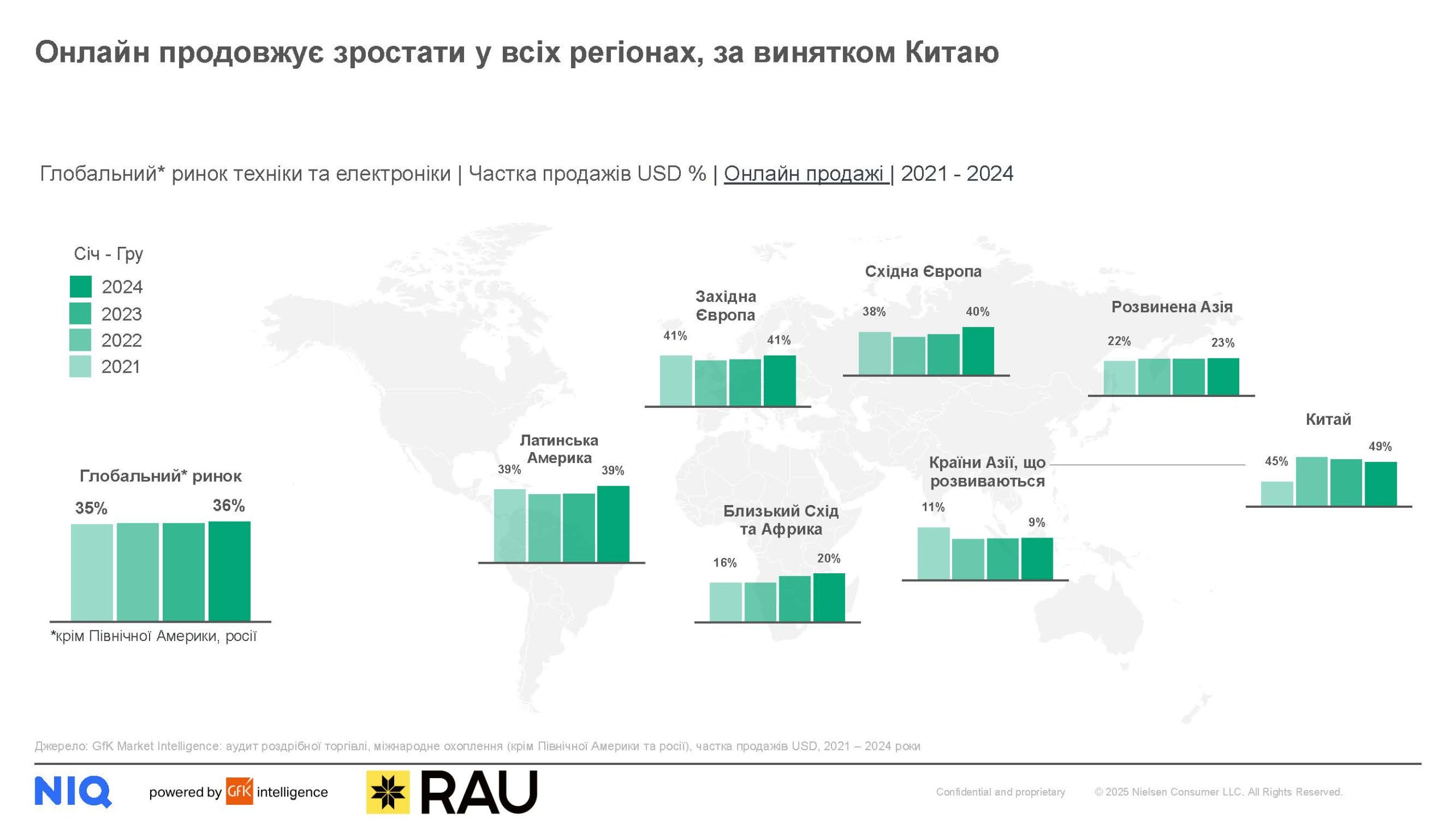

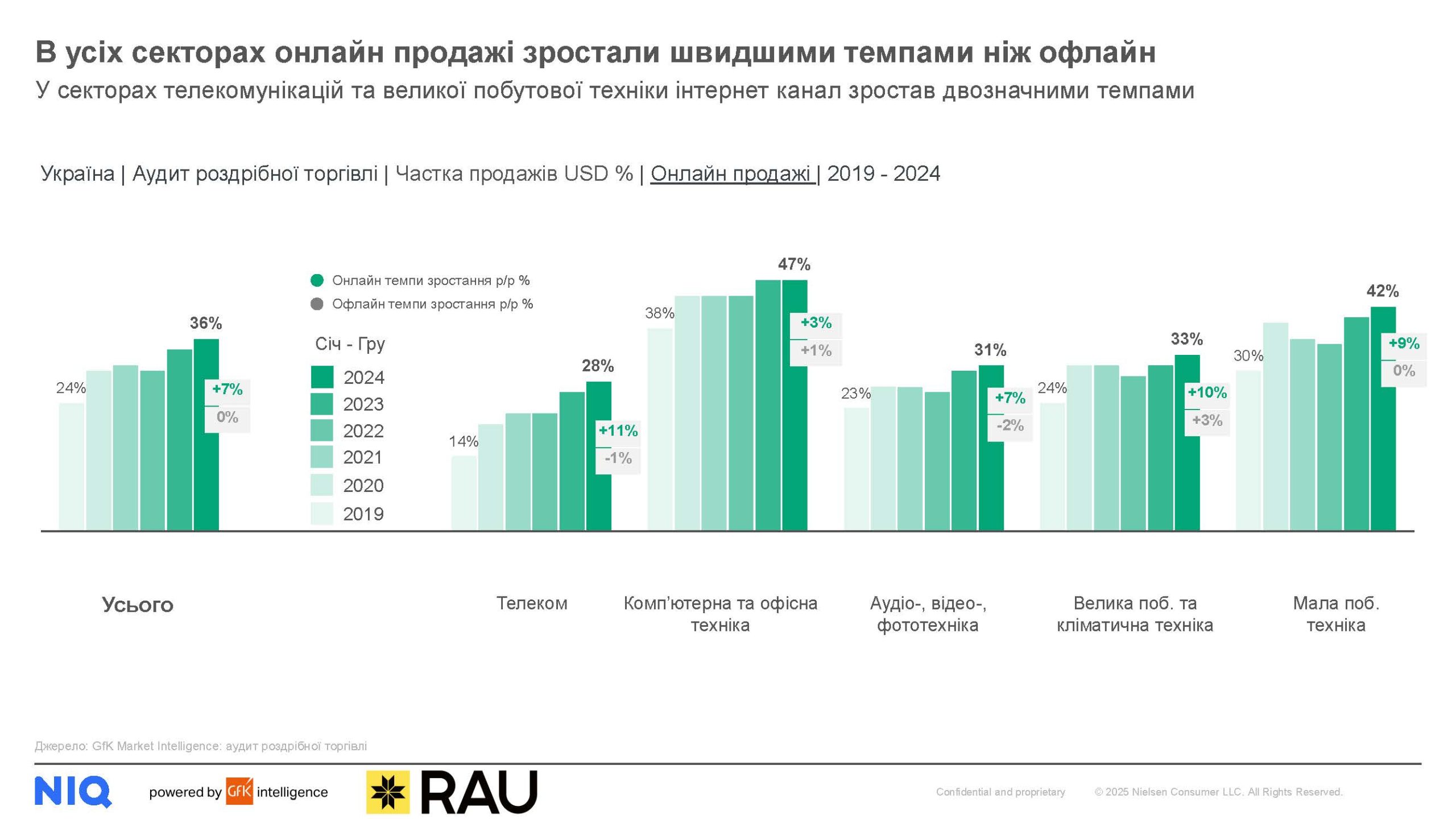

Частка онлайн-продаж продовжує зростати в більшості регіонів світу, зокрема в Східній Європі та Україні. В усіх секторах ринку техніки та електроніки онлайн-продажі продовжили зростати швидше за офлайн.

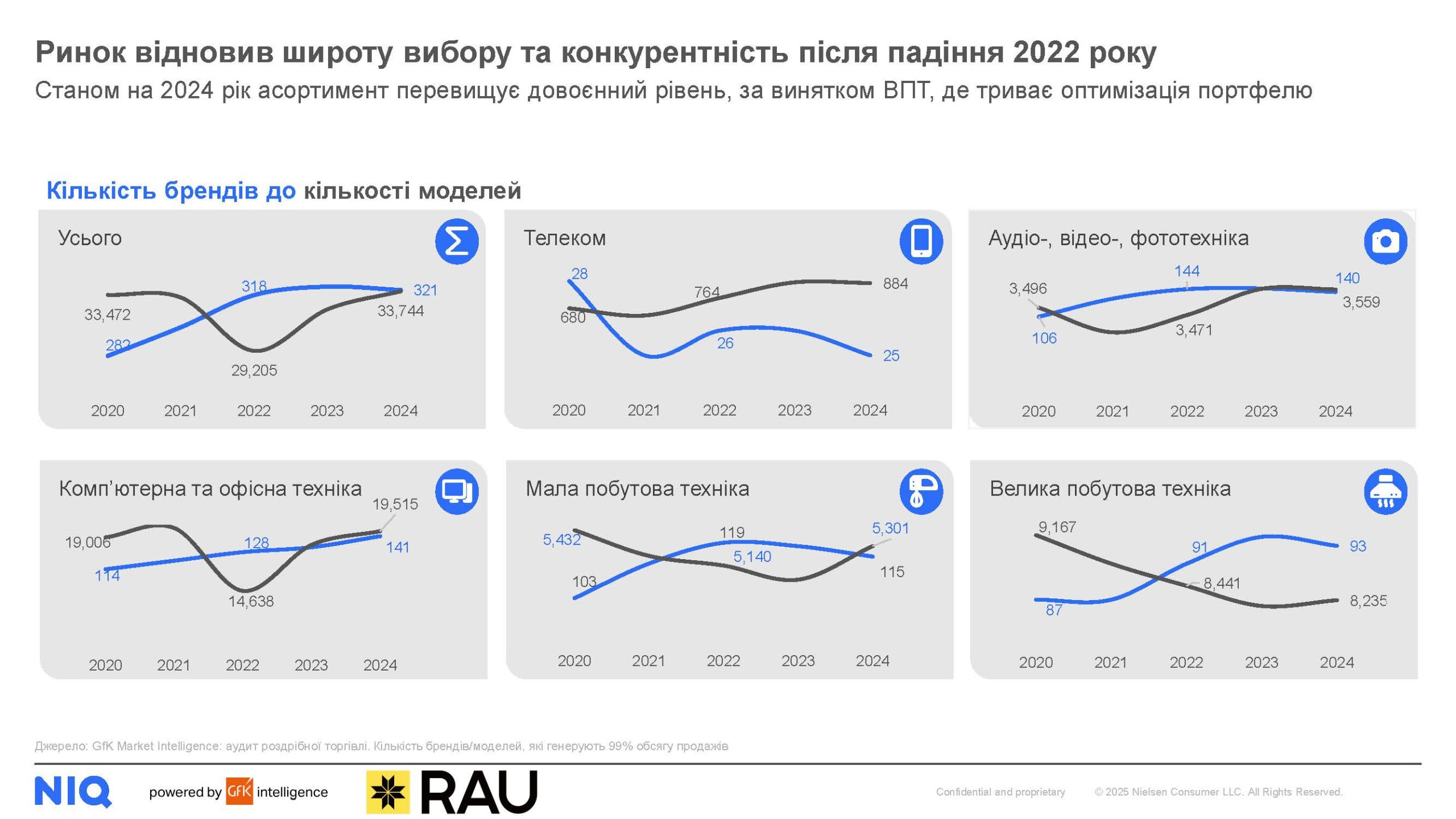

Після суттєвого скорочення ширини асортименту з початком повномасштабного вторгнення на ринку відновилося різномаїття моделей та брендів. Цей тренд актуальний для всіх секторів, крім великої побутової техніки, де спостерігається оптимізація портфоліо виробниками.

Інтернет-полиця розширюється швидкими темпами, тоді як для традиційних магазинів цей показник майже не зазнав змін. При цьому комп’ютерна та мала побутова техніка є лідерами за темпами розширення модельного ряду на ринку.

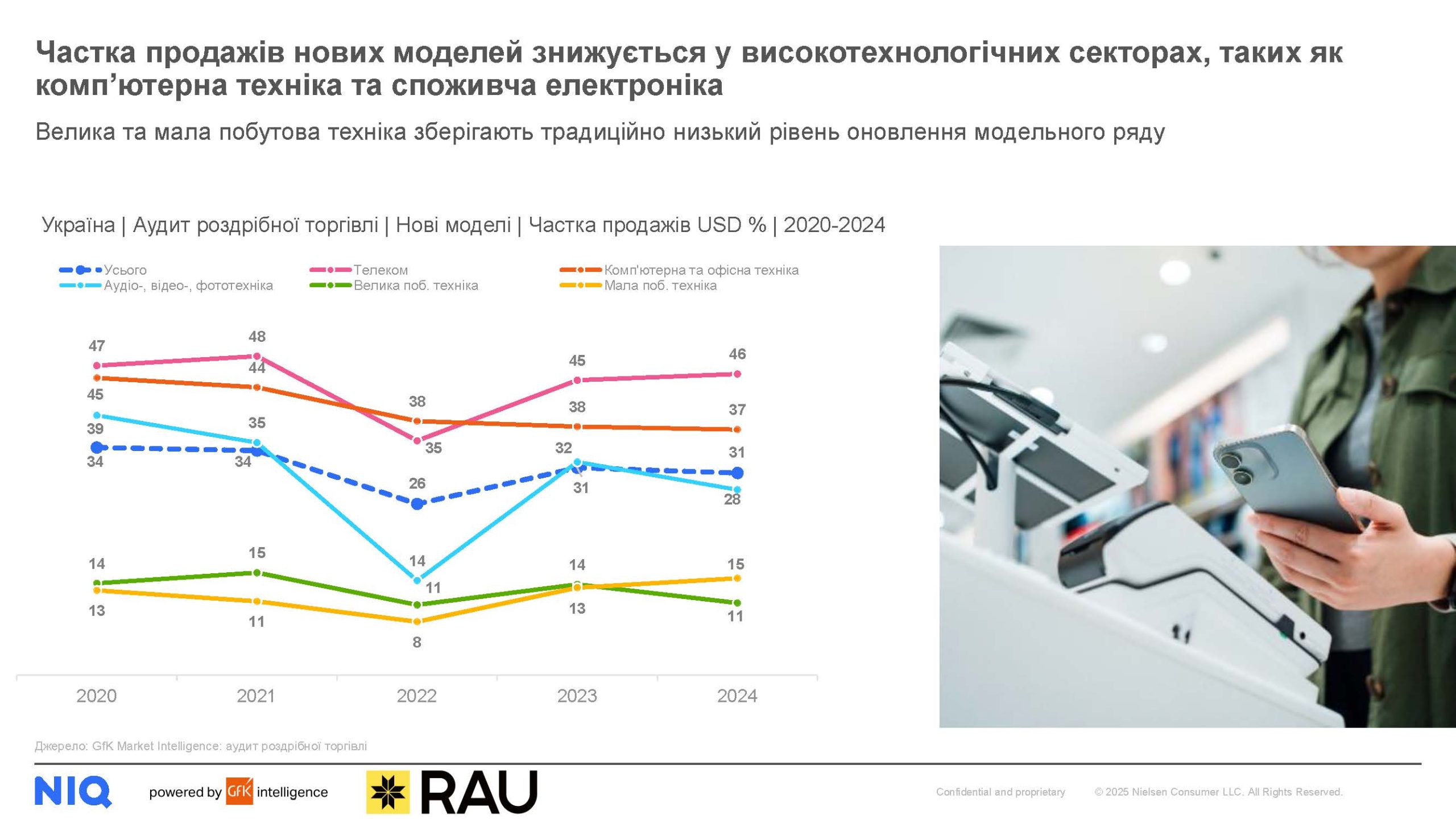

Частка продажів, яку генерують продукти, вперше представлені на ринку у поточному році, дещо скорочується рік до року. Найбільш помітне це скорочення на високотехнологічних ринках комп’ютерної техніки та телевізорів. Традиційно низька частка зберігається на ринках великої та малої побутової техніки за рахунок довшого циклу оновлення у цих категоріях.

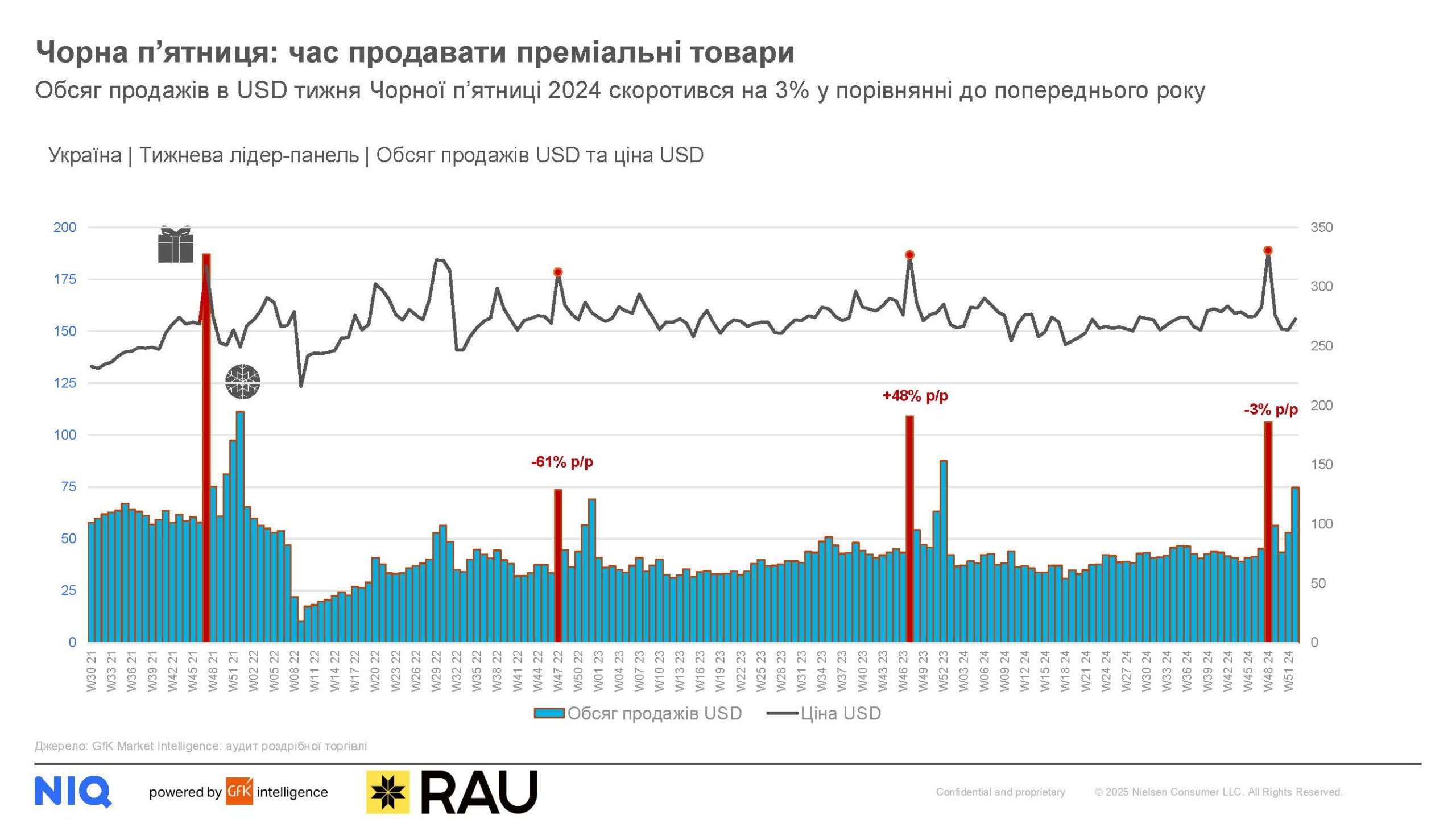

Період листопад-грудень залишається важливим для ринку, генеруючи понад 20% річних продажів. Чорна п’ятниця 2024 року була дещо слабшою за попередній рік і показала -3% у грошовому виражені.

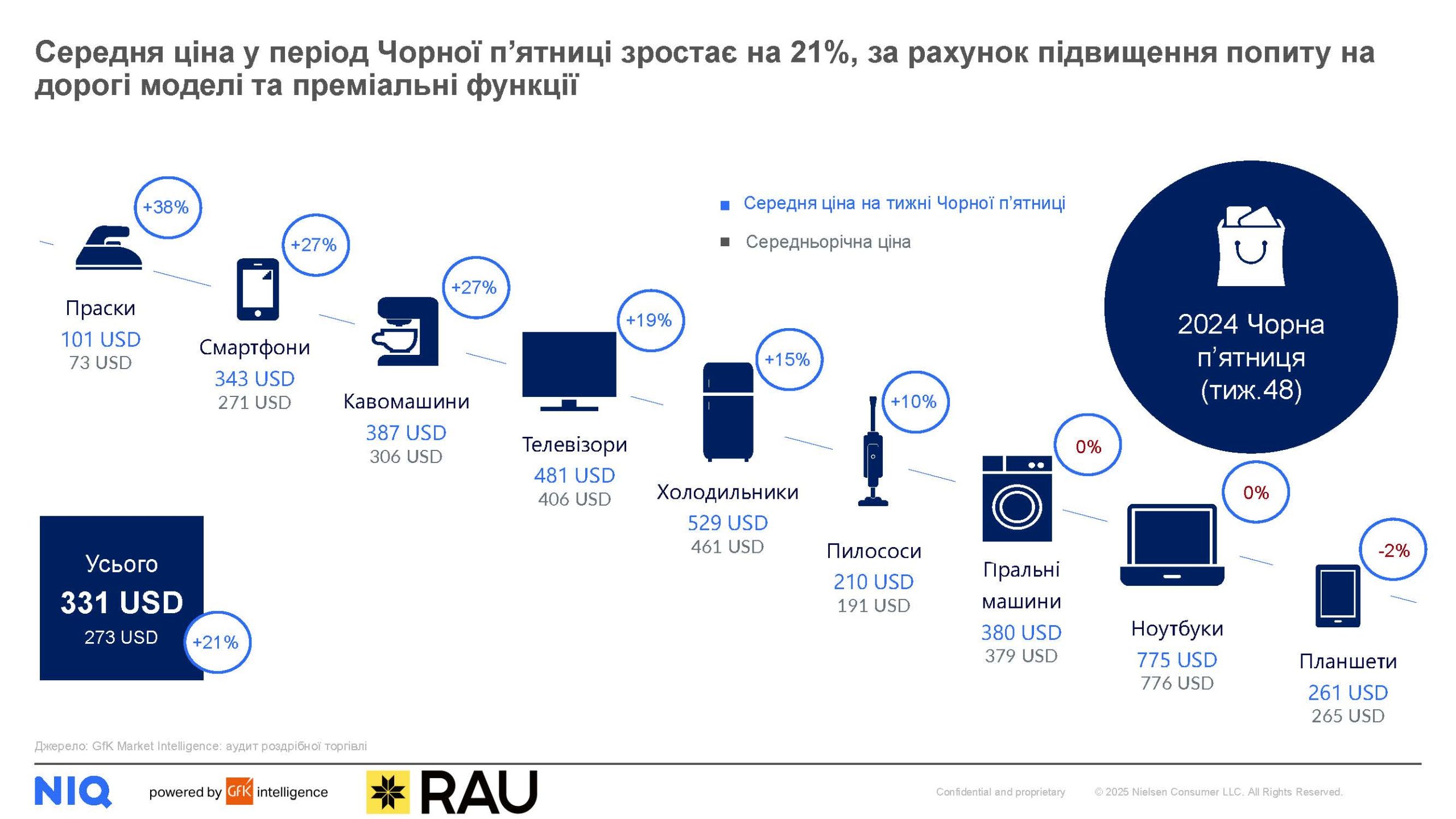

Середня ціна у доларах традиційно зростала на тижні Чорної п’ятниці, за рахунок підвищення попиту на дорогі моделі та преміальні функції. Так, підвищеним попитом користуються товари з цінникомм, вищим за середній по категорії: багатодверні холодильники великих об’ємів, телевізори з технологією OLED та QLED та інноваційні прасувальні системи.

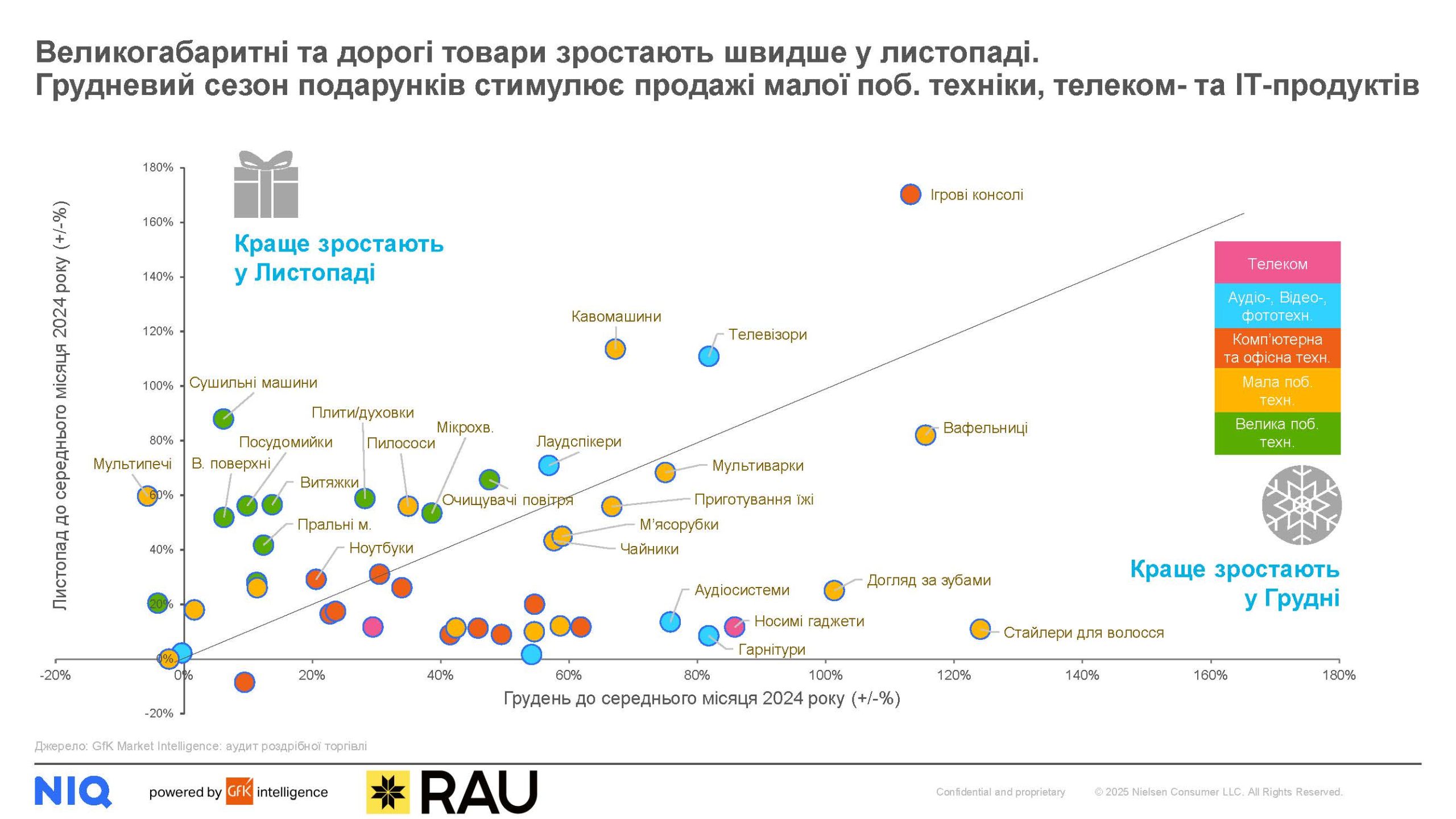

Традиційно листопад та грудень демонструють більший попит на різні категорії товарів. Так у листопаді споживачі охочіше купують габаритну та вартісну техніку для дому, наприклад, телевізори чи велику побутову техніку. Тоді, як сезон подарунків у грудні стимулює попит на товари з категорії малої побутової техніки та невеликі гаджети, такі як розумні годинники та гарнітури.

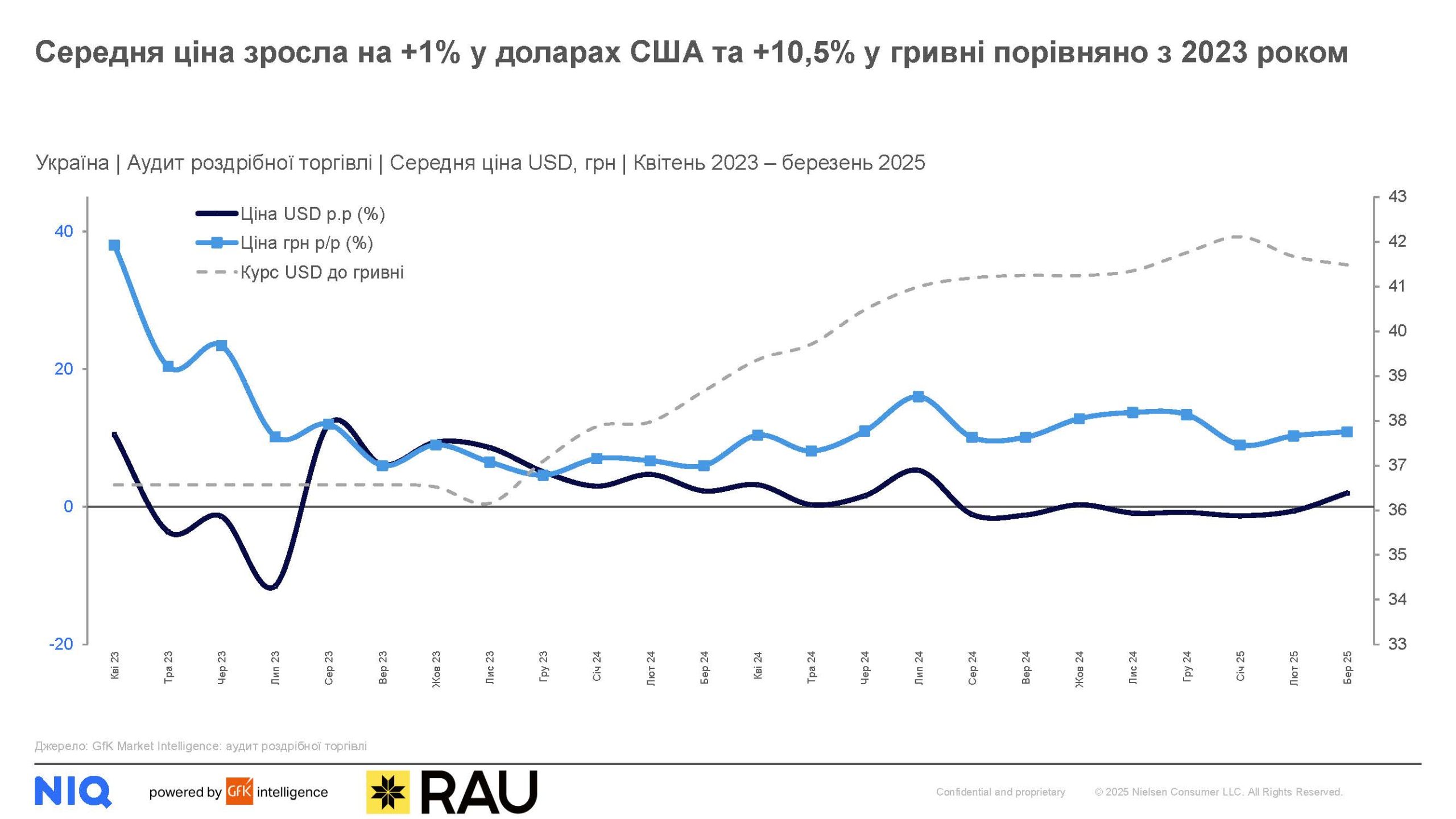

Протягом року ціни на ринку залишалися стабільними, показавши +1% у доларах та +10.5% у гривні у порівнянні до 2023 року. По секторах ціни змінилися по-різному – найсильніша негативна динаміка у великій побутові та кліматичній техніці -3.4%, тоді як телевізори показали +4.9% у доларах. При цьому преміум-сегмент зберігає свої позиції на ринку або навіть збільшує частку.

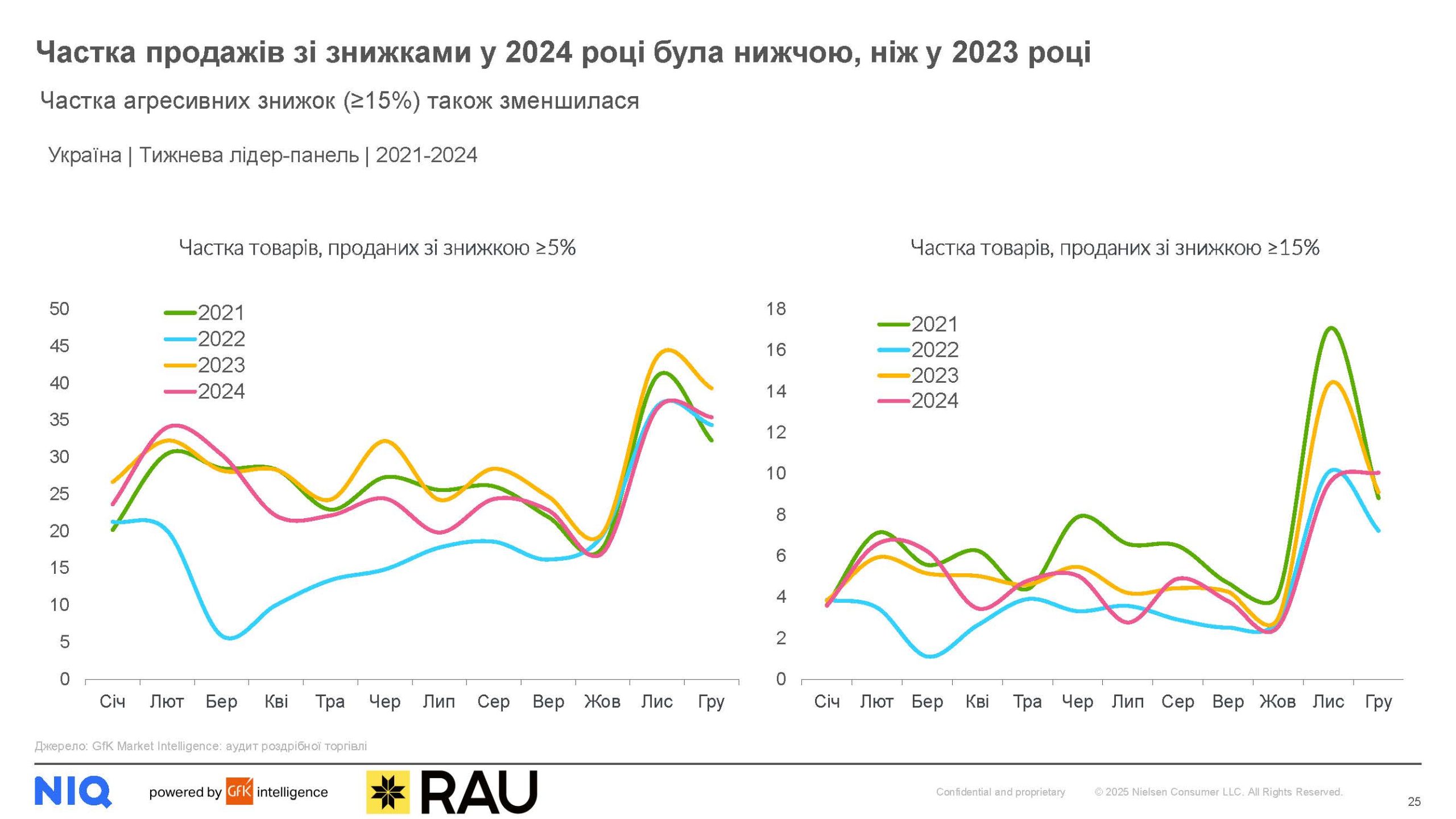

Водночас інфляційний тиск, девальвація національної валюти та зростання супутніх витрат (зокрема логістичних і операційних) суттєво звужують торгову маржу. Це стає фактором скорочення обсягів продажів зі знижками. Частка таких товарів скорочується рік до року та у порівнянні до 2021 року. Це стосується, як загального обсягу товарів, проданих зі знижкою понад 5%, так і товарів, які були продані з більш глибокою знижкою понад 15%.

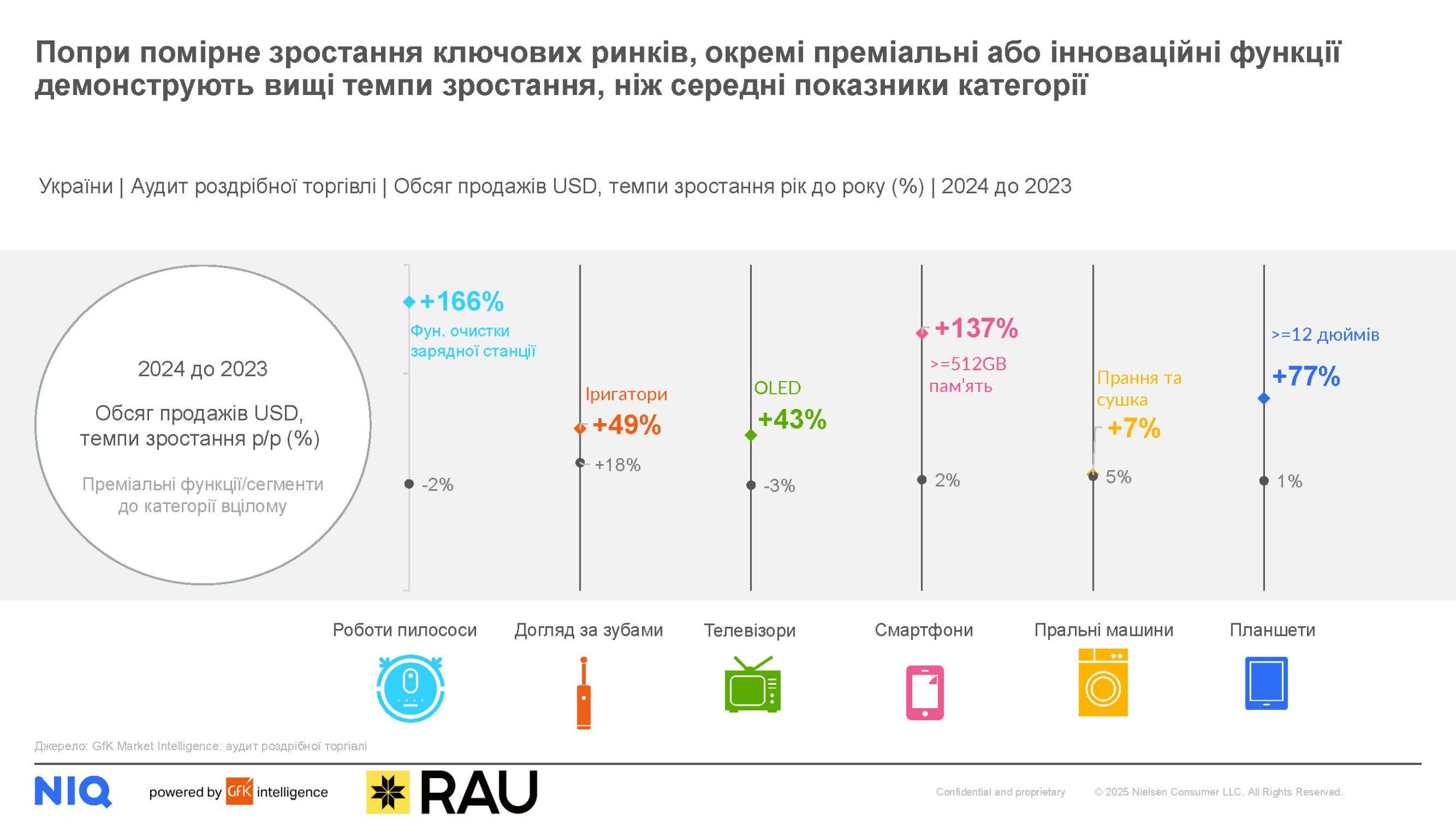

Попри стриману динаміку ринку, економічну нестабільність та загальну невизначеність, українські споживачі не втрачають інтересу до інноваційних рішень і функціональності преміального рівня. Цей тренд простежується у всіх основних категоріях. Зокрема, у сегменті смартфонів спостерігається зростання попиту на моделі з більшим обсягом пам’яті, у категорії планшетів — на пристрої з більшою діагоналлю, а в категорії товарів для дому — на функціональні рішення, як-от роботи-пилососи з функцією самоочищення або пральні машини з інтегрованою сушкою.

Це відкриває нові можливості для зростання прибутковості, оскільки споживачі готові інвестувати в продукти з доданою цінністю, навіть в умовах економічного тиску.