ТРЦ Piramida розширює пул орендарів: відкриття нових спортивних та fashion-магазинів

ТРЦ Piramida, що входить до портфеля нерухомості групи компаній Dragon Capital, повідомив про розширення пулу орендарів –...

08.09.2022 09:00

08.09.2022 09:00 Микола Маранчак

Микола МаранчакПротягом весни переважна кількість покупців в інтернеті очікувала, що війна закінчиться через два-три тижні. Усвідомлення, що протистояння з окупантом щонайменше на місяці, прийшло в кінці травня – на це вказує динаміка онлайн-покупок та середній чек у самих різних сегментах торгівлі. Які ще зміни відбуваються в таких напрямках e-commerce, як продукти харчування, техніка та електроніка, косметика, одяг та взуття та іншими – у графіках.

Компанія Promodo проаналізувала, як змінювався споживчий попит в електронній комерції шости різних сегментів торгівлі протягом лютого-липня 2022 року. У якості бенчмарку компанія обрала перший тиждень лютого, як останній період без суттєвих стресових новин. Усі наступні тижні в графіках – це відхилення від бенчмарку у процентному співвідношенні. Отримані дані були оприлюднені Head of R&D Promodo Юлією Яценко під час конференції Promodo «Бізнес під час війни». RAU презентує ключові дані з дослідження.

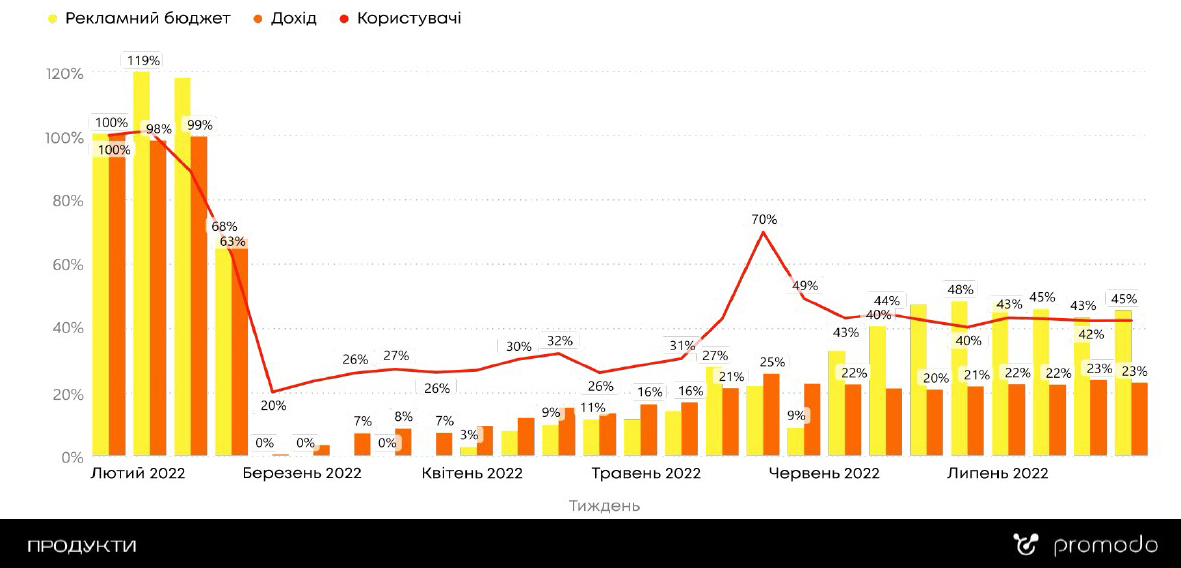

З березня по кінець травня рівень продажів FMCG-товарів в e-commerce відновлювався повільно. Лише на початку червня кількість користувачів, яка здійснює покупки продуктів харчування в інтернеті, показала незначну стабілізацію. Станом на кінець липня лише 43% споживачів повернулося до купівлі їжі онлайн відносно тієї кількості, що була на початку лютого 2022 року.

Для повернення покупця рекламодавці намагаються тестувати різні маркетингові прийоми, проте, прощупавши ринок, знижують бюджети до “золотої середини”. У липні він складав близько 50% від лютневого. Дохід інтернет-торгівлі у гривні залишається на рівні 20% від довоєнного і тенденції до зростання поки не демонструє.

На фоні падіння кількості покупок, середній чек на продукти харчування практично не змінився. Проте треба враховувати інфляцію, тож продуктовий кошик все ж таки на 10-20% просів. Оскільки товари цієї категорії купляють рідше, рекламодавці платять за користувача на рівні довоєнного часу.

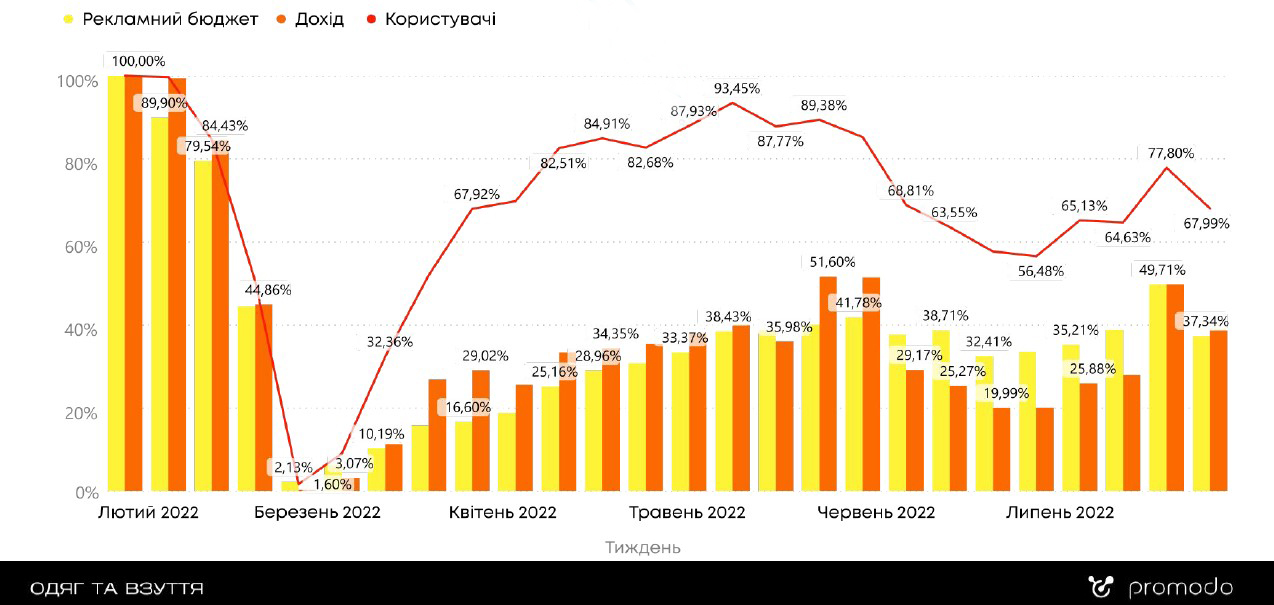

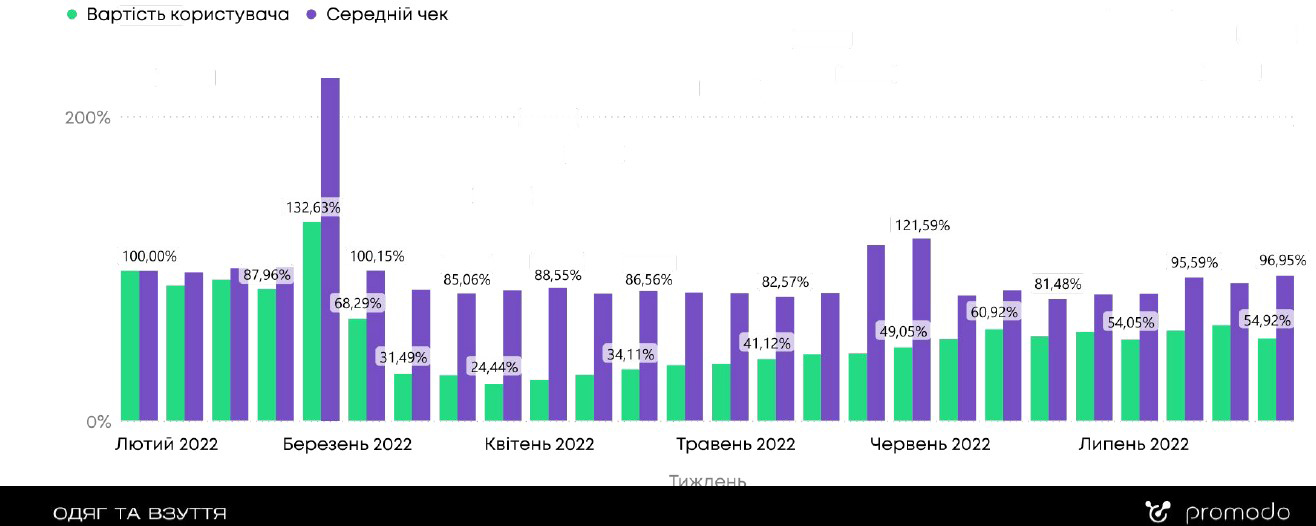

Після повного провалу в березні, вже наступного місяця почалося стрімке відновлення категорії в онлайні. Весною та на початку літа рівень інтернет-продажів одягу та взуття практично відновився за кількістю споживачів. Це пов’язано з тим, що внутрішньо переміщені особи, яким довелося виїжджати з небезпечної зони із невеликим рюкзаком, при зміні сезону потребували одяг для того, щоб вбрання відповідало погоді.

Велика кількість тих, хто до повномасштабного вторгнення купував онлайн, та частка тих, хто купували переважно офлайн, об’єдналися і в сумі вже у травні дали 93% кількості покупців від довоєнних. У червні їх кількість зменшилася, проте вже наприкінці липня знову зросла до рівня 65-77% від лютневого рівня.

Співвідношення витрат на рекламу і доходів вирівнялося із довоєнним періодом. Це говорить про те, що ефективність вкладених у маркетинг коштів стабілізувалася. З огляду на бюджети, e-commerce-гравці адекватно відреагували на сезонний та міжсезонний попит і, скоріше за все, ця тенденція збережеться й на осінній період. Тим не менше, дохід онлайн-рітейлерів залишається на рівні 25-35% від довоєнного.

Середній чек із лютого практично не змінювався. Без урахування гривневої інфляції чек залишається на рівні 95% від довоєнного: користувачі кладуть у кошик товар на ту ж саму суму, на яку купляли одяг та взуття до війни. Збільшення курсу долара змусило їх перейти на більш дешеві аналоги товарів та бренди. Натомість “вартість” одного покупця впала майже вдвічі, що робить вигідним просування товарів у даному сегменті.

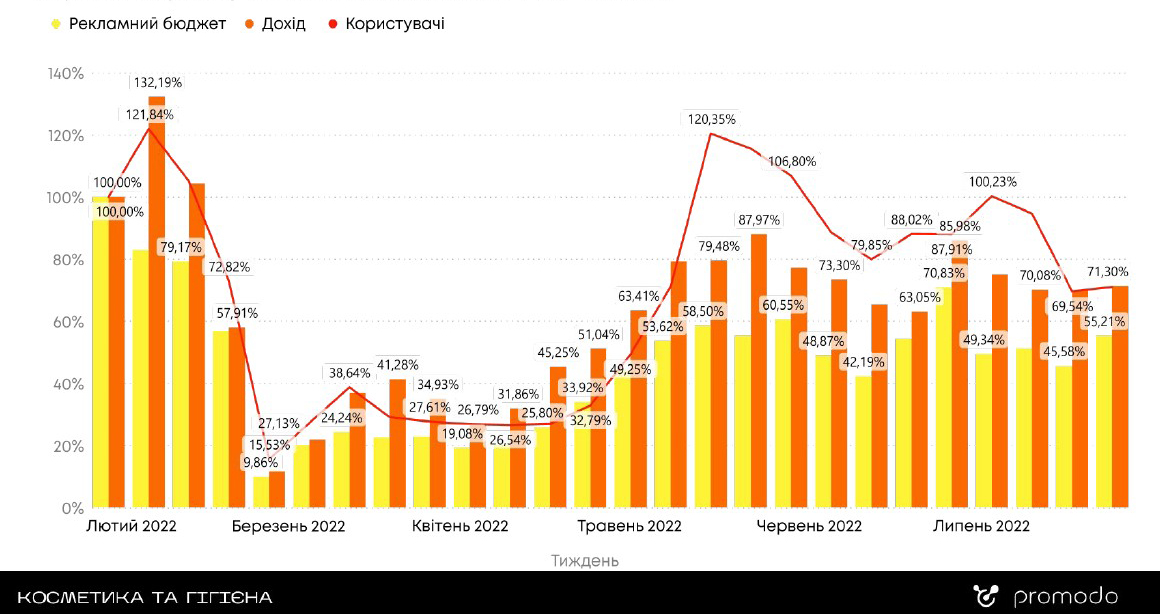

Навесні категорію чекав повний провал у продажах, і відновлення почалося лише у травні. Категорія “спіймала” стабільність. Хоча кількість покупців у сегменті drogerie стрімко й не зростає, але більше й не падає. Втрати залишаються на рівні близько 20%, що досить мало у порівнянні з іншими категоріями. Цікаво, що найактивніше користувачі закупаються на початку кожного місяця, що видно в динаміці.

Рекламні бюджети у липні становили 50% від довоєнних. Рекламодавці намагаються забрати той попит, що з’явився наприкінці весни і тривав протягом літа, собі. Водночас прибутковість піднялася до 80% від довоєнного періоду.

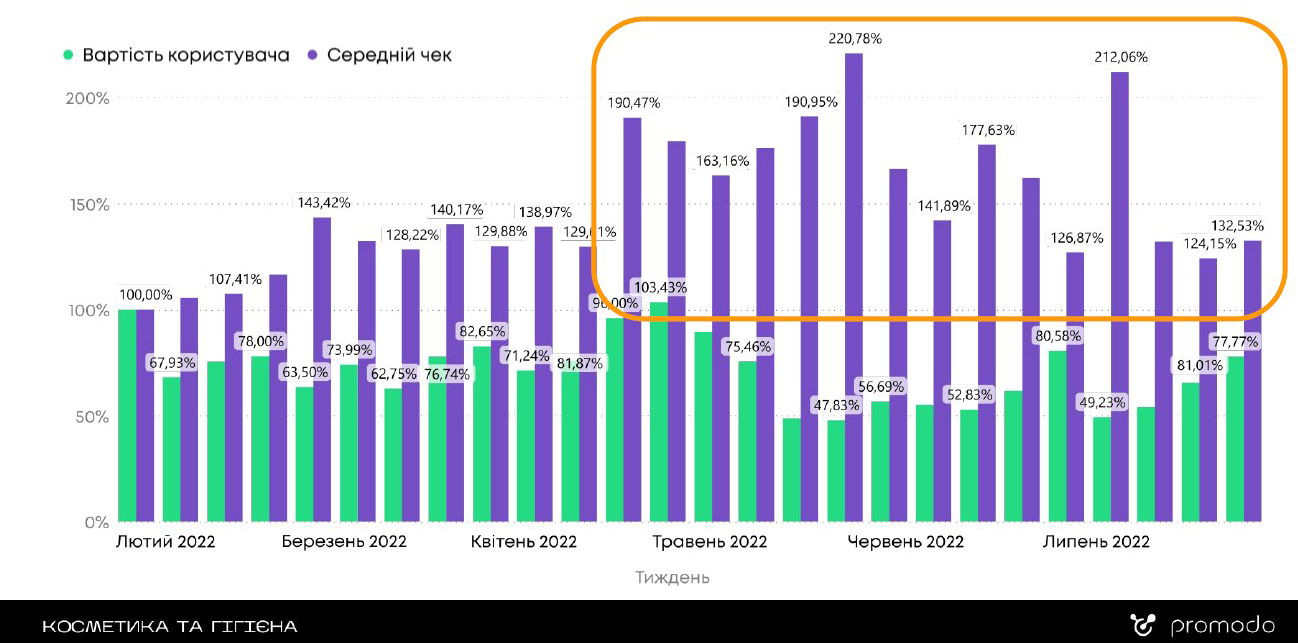

Середній чек в сегменті стабільно вищий, ніж у довоєнний час, в окремі тижні – навіть вдвічі. Це говорить про те, що споживачі купляють звичні набори більшими обсягами, через що косметика і гігієна є найефективнішою категорією з огляду маркетингових бюджетів.

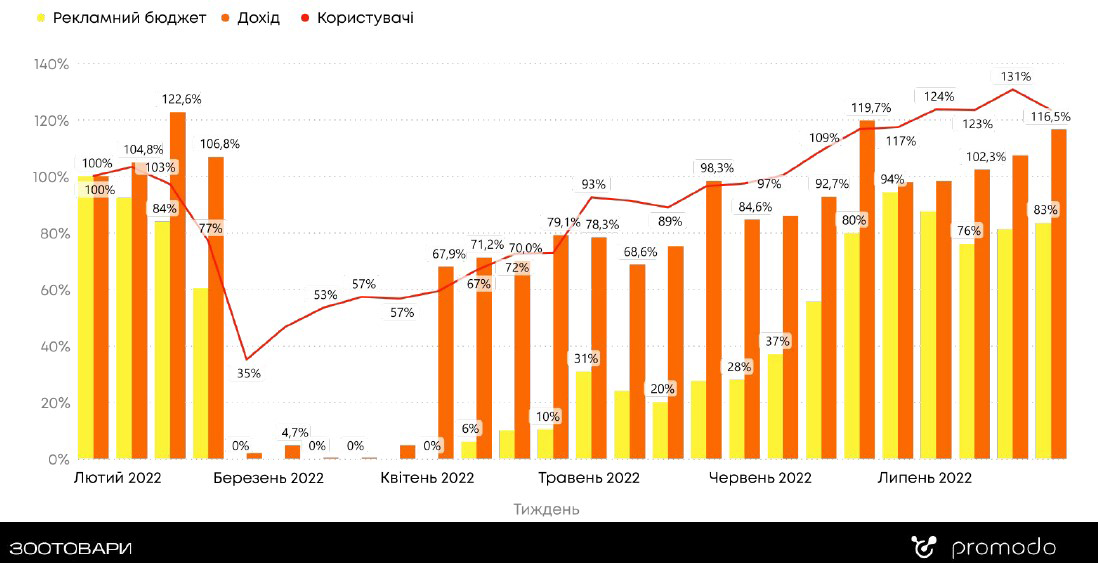

Зоотовари – єдина категорія, яка зростає за трьома показниками: користувачі, дохід та рекламний бюджет. Сегмент активно набирає покупців за рахунок офлайна. У середині квітня навіть за повної відсутності рекламних бюджетів прибутковість цієї ніші становила близько 60-70% у порівнянні з довоєнним рівнем.

Про це говорить й середній чек, який навіть дещо виріс у порівнянні з довоєнним часом. Користувачі не економлять на домашніх улюбленцях, і або купляють ті самі товари й бренди, або знаходять аналоги не набагато дешевші.

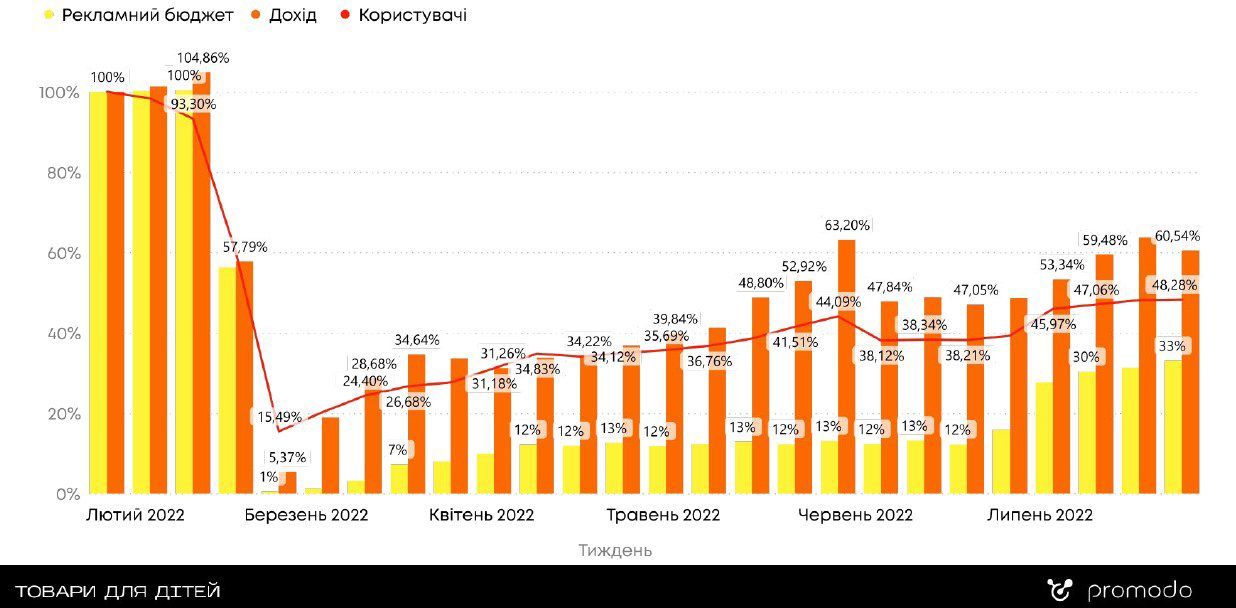

Онлайн-ринок товарів для дітей поки повернувся лише на рівень 45% користувачів від довоєнної кількості. Це пов’язано із тим, що значна кількість людей, які виїхали за кордон – це жінки з дітьми. Ніша, наскільки це можливо, стабілізувалась, але навряд чи вийде на більші показники по споживачам через відсутність в країні частини аудиторії.

Рекламодавці реагують на наявний попит, дохід від якого коливається в районі 50-60% відносно лютневого, але бюджети на липень становлять лише третину від довоєнних.

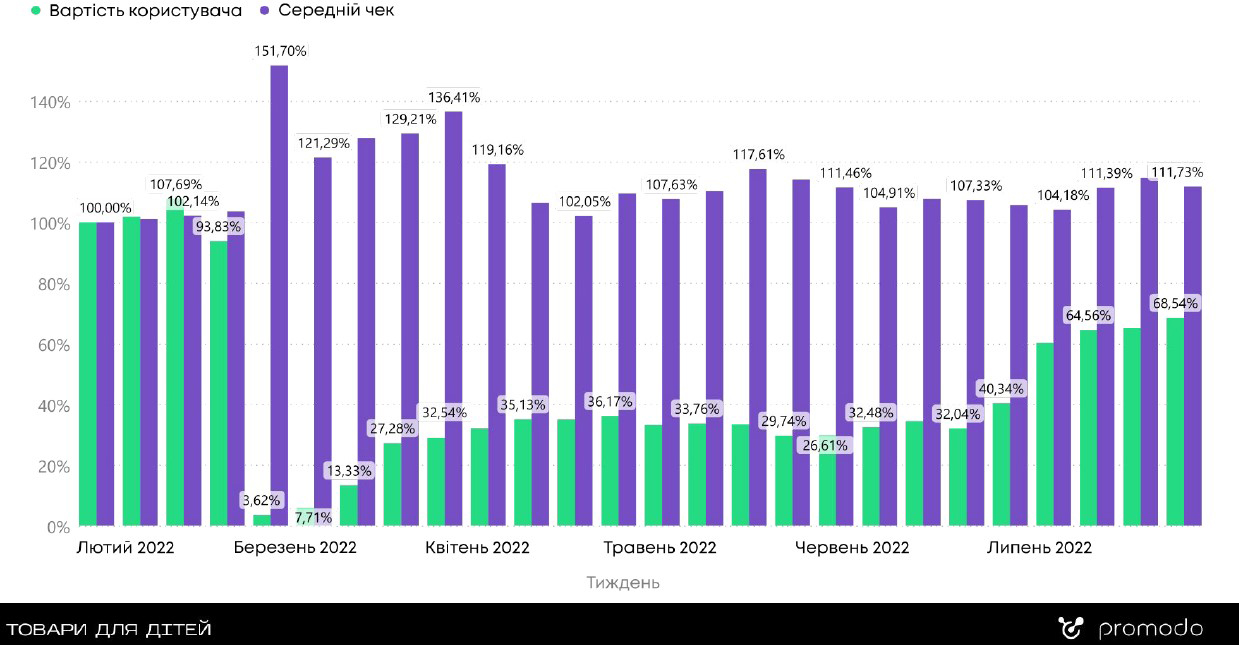

При малій кількості споживачів, середній чек в сегменті стабільно вищий від довоєнного і не падав навіть у березні – в той час як в інших нішах інтернет-торгівля майже обнулилася. На дітях, так само, як на домашніх улюбленцях, не економлять. Вартість користувача виросла, але рекламодавці готові за нього боротися.

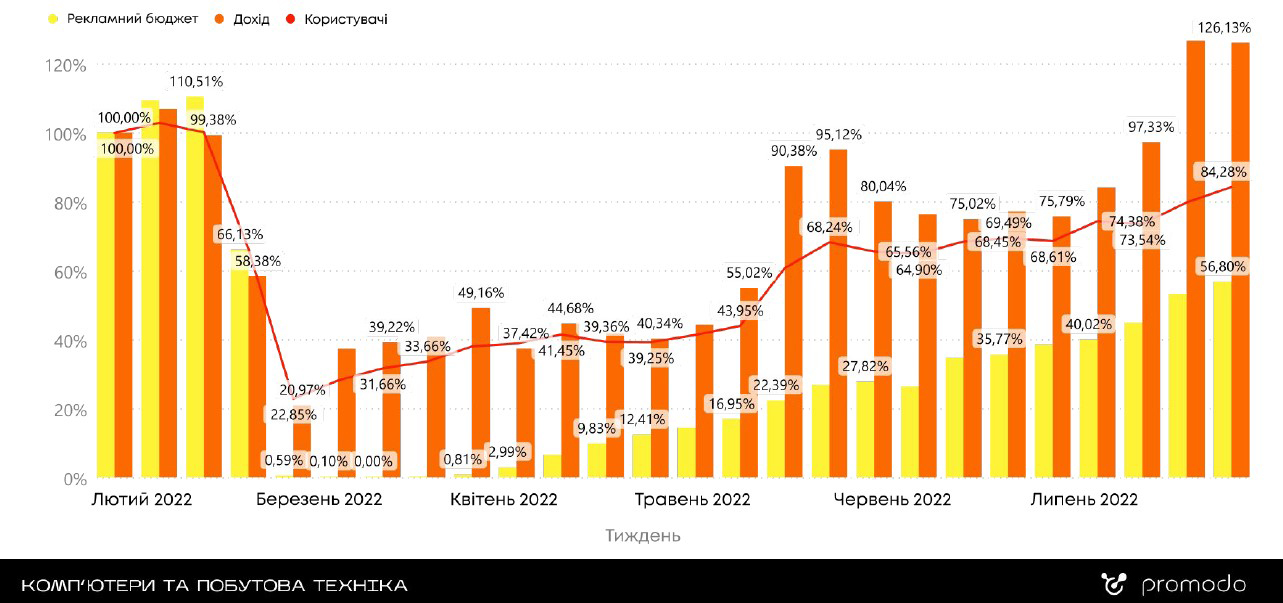

З березня по травень користувачі дуже повільно поверталися в онлайн в сегменті побутової техніки та електроніки. Після відновлення попиту влітку, гравці почали реагувати на споживачів бюджетами, які наближаються до 60% від лютневого рівня.

На кінець липня категорія в онлайні вийшла на довоєнний рівень дохідності з урахуванням інфляції навіть попри те, що кількість покупців усе ще не перевищила 85%. Рітейлери усвідомлюють, що виграє той, хто забезпечує наявність, швидку доставку та конкурентну ціну. Тому боротьба за споживача відновилася.

Читайте також –