Исследование Deloitte: к чему стремятся покупатели накануне больших распродаж

Согласно данным исследования Deloitte о розничной торговле в праздничный период 2025 года, покупатели, спасаясь от...

05.10.2021 07:45

05.10.2021 07:45 Костянтин Симоненко

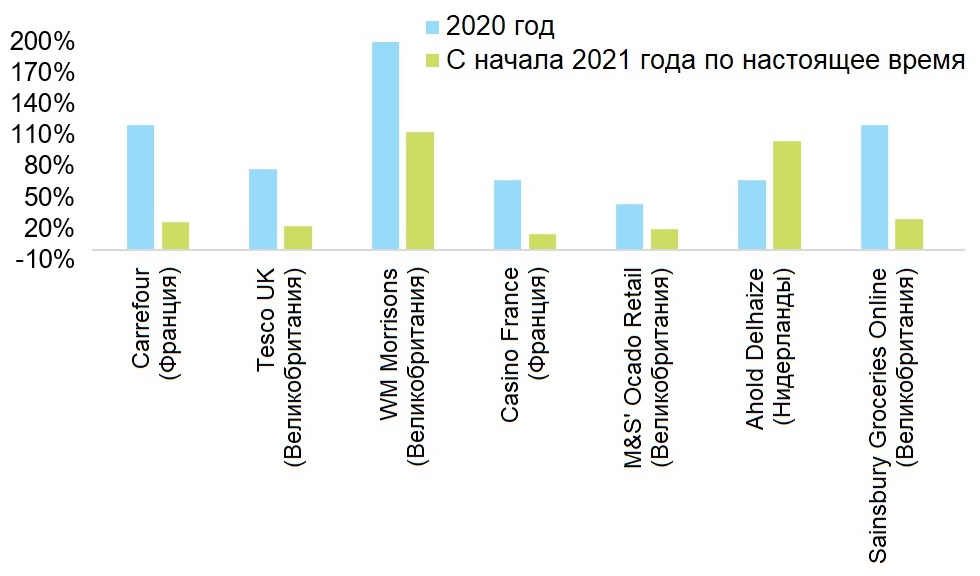

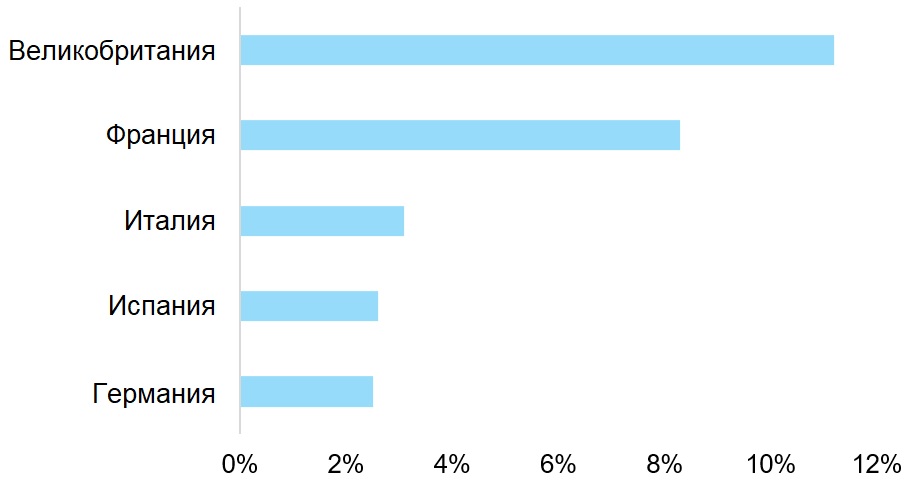

Костянтин СимоненкоКризис, вызванный пандемией Covid-19, на 4–5 лет ускорил переход Европы к электронной коммерции, особенно в сфере розничной торговли продуктами питания: в пяти ведущих европейских странах проникновение электронной коммерции сейчас составляет от 3% до 11% от общего объема продаж продовольственных товаров.

В статье на сайте Retail.ru были представлены выводы нового исследования международной страховой компании Euler Hermes, где отмечается, что переход дополнительно одного процента продаж из физических продовольственных магазинов в сферу онлайн-торговли грозит потерями объема продаж в Европе на сумму 13,6 млрд евро и потерями прибыли в размере до 1,9 млрд евро (4% от общего объема).

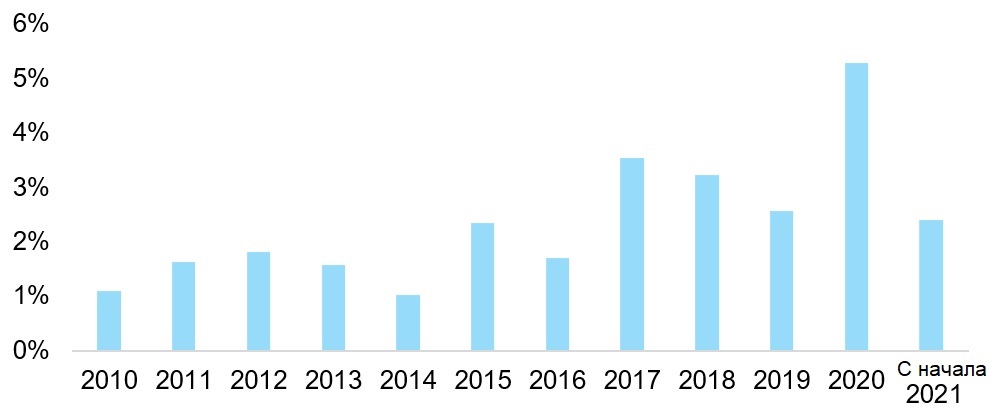

Благодаря тому, что в период пандемии люди стали чаще питаться дома, и благодаря росту продаж товаров для дома и личной гигиены продажи продовольственных товаров в 2020 году в Евросоюзе увеличились на 5,3%. Это показатель примерно в два раза превышает средние темпы роста, наблюдавшиеся в 2010-х годах.

Рост онлайн-продаж продовольственных товаров (%, г/г)

Положительная тенденция сохранилась и в первом полугодии 2021 года, когда продажи продуктов питания увеличились на 2,4% несмотря на то, что темпы роста замедлились, начиная с марта, и несмотря на постепенное открытие баров и ресторанов.

Рост розничных продаж продовольственных товаров в 27 странах Евросоюза (%, г/г)

В тот же период времени покупки продовольственных товаров по каналам электронной коммерции резко увеличились и, как ожидается, эта тенденция продолжится, даже несмотря на то, что в Европе ситуация с пандемией удерживается под контролем. Дело в том, что привычки потребителей определенно изменились.

Доля онлайн-продаж в общем объеме продаж продовольственных товаров (%, 2020 год)

Рост онлайн-продаж продовольственных товаров создает две основные проблемы для существующих компаний розничной торговли.

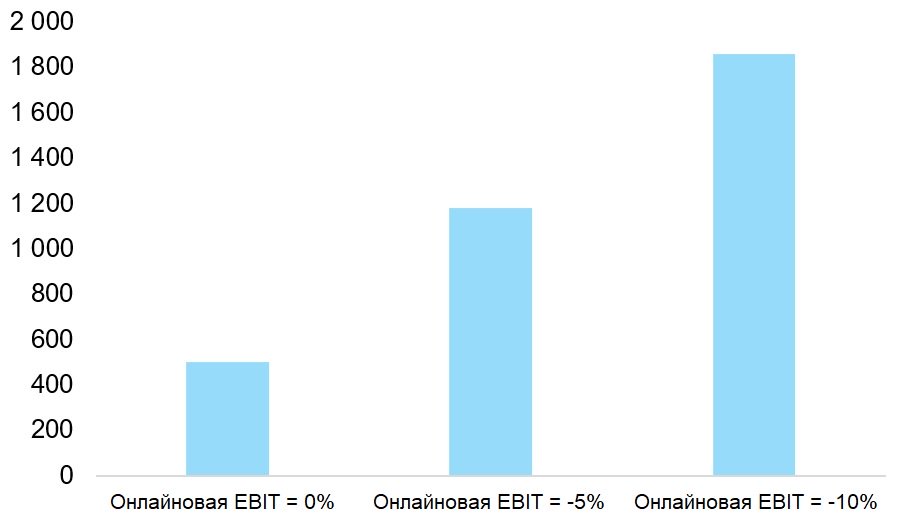

Продовольственная электронная коммерция означает более высокие затраты, поскольку часть цепочки создания стоимости (как правило, комплектование, оформление и доставка заказа) передается обратно от покупателя к розничному продавцу, в то время как связанные с этим расходы не полностью включаются в плату за обслуживание. Средняя маржа по прибыли до уплаты процентов и налогов (EBIT margin) для продуктовых ритейлеров в Европе составляет 3,7% (средневзвешенное значение по сектору в 2020 году). Таким образом, по оценке Euler Hermes, если еще один процент продаж физических продуктовых магазинов в Европе начинает осуществляться через интернет, то это грозит снижением прибыли сектора на 500 млн евро при условии, что маржа продуктовых онлайн-магазинов равна нулю (что является оптимистичным сценарием). Если же маржа отрицательная и находится на уровне -5%, то потери могут составить 1,2 млрд. евро. В еще более пессимистическом сценарии прибыль может сократиться на 1,9 млрд. евро.

Объем прибыли, находящийся под угрозой при переходе 1% продаж из физических магазинов в онлайн (миллионов евро, ЕС-27 и Великобритания)

Проблема, которую представляет собой электронная коммерция для продуктовых ритейлеров, будет сильно отличаться от страны к стране в зависимости от структуры рынка:

Двойная угроза – доле рынка и прибылям – побудит ритейлеров придать более важное значение электронной коммерции в своих стратегических программах, сосредоточив внимание на таких основных направлениях:

Партнерство с компаниями в быстрорастущей экосистеме продовольственной электронной коммерции. В последние несколько месяцев наблюдается рост числа совместных проектов с участием продовольственных ритейлеров и частью компаний, работающих в области так называемых пищевых технологий (food technology companies), включая:

Матрица «район охвата обслуживанием/набор услуг»

Статья подготовлена компанией Euler Hermes

Читайте также —

Евгений Нетреба, Zakaz.ua: Нужно не бояться совершать ошибки