Исследование Deloitte: к чему стремятся покупатели накануне больших распродаж

Согласно данным исследования Deloitte о розничной торговле в праздничный период 2025 года, покупатели, спасаясь от...

27.08.2019 08:15

27.08.2019 08:15 Іван Зайцев

Іван ЗайцевКто из операторов украинской сетевой розницы сегмента FMCG открывал больше всего магазинов, какие регионы стали приоритетными для ритейлеров и как изменились позиции в топ-5 игроков за первые полгода 2019-го.

Исследовательская компания GT Partners Ukraine презентовала свое очередное исследование «Топ-160 продуктовых операторов Украины по количеству магазинов, I полугодие 2019-го». Также в отчете проанализировали: кто из ритейлеров и где открывает новые торговые точки, какие форматы магазинов наиболее популярны, на что делает ставку тот или иной всеукраинский или региональный игрок.

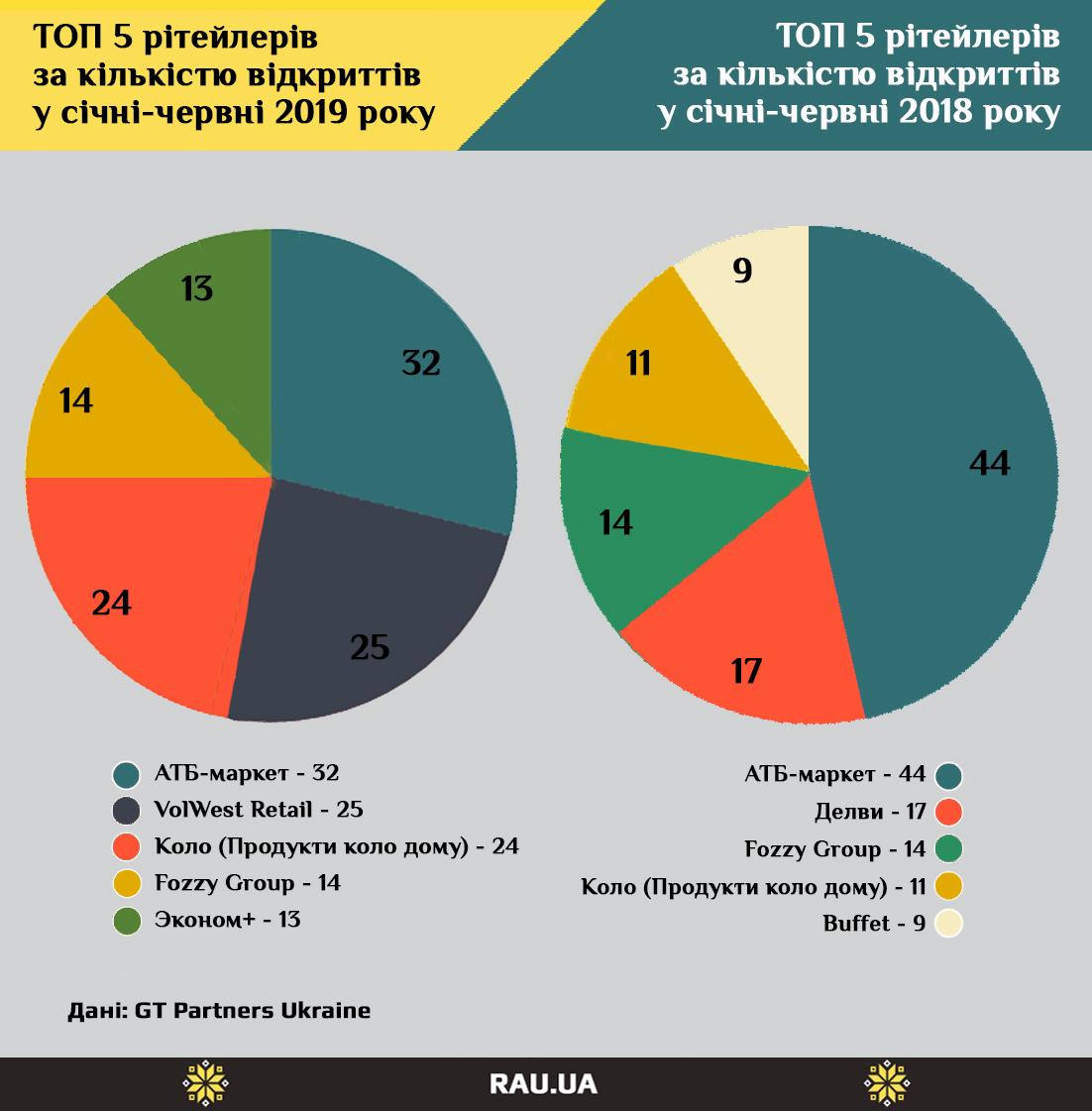

Стоит отметить, что по сравнению с аналогичным отчетом годичной давности каких-либо глобальных потрясений и пертурбаций среди топ-5 игроков рынка не произошло: «на манеже все те же». Лидеры уверенно сохраняют, а то и наращивают, отрыв, но «команды средней группы» не собираются отставать и так же активно открывают новые магазины. В целом первая пятерка продуктовых операторов Украины по количеству магазинов по сравнению с I полугодием 2018-го не поменялась: АТБ, Fozzy, Volwest Group, Рукавичка, ЭКО маркет.

Стоит отметить, что АТБ первым среди украинских ритейлеров преодолел психологическую отметку в 1000 магазинов – по итогам полугодия сеть насчитывала 1022 торговые точки. Компания со штаб-квартирой в Днепре уже не первый год остается самым быстрорастущим продуктовым оператором страны – как по количеству объектов, так и по росту товарооборота.

Почти вдвое меньше магазинов у Fozzy Group, которая, в отличие от лидера рынка, развивает объекты разных форматов и брендов: магазины у дома Фора, супермаркеты Сільпо, дискаунтеры Thrash!, гипермаркеты Fozzy Gcash&Carry, а также премиальные маркеты Le Silpo и Favore.

На третьем месте по количеству объектов расположилась западноукраинская компания Volwest Group, представляющая бренды Наш Край и Spar. Ритейлер также работает в разных форматах, и остается одним из немногих операторов продуктовой сетевой розницы, активно предлагающих как обычный, так и возвратный франчайзинг (когда сетевой игрок управляет локальными торговыми точками, но не является их владельцем).

Что примечательно – на четвертом месте по количеству магазинов закрепилась еще одна сеть родом из Западной Украины – Рукавичка. Разумеется, даже в топ-10 игроков по суммарной торговой площади ей попасть не светит, так как компания открывает преимущественно «магазины у дома» небольшой площади. Впрочем, не так давно начал работу новый флагман сети – и занял он два этажа и почти 1000 кв. м.

Если сравнивать количество торговых точек, начавших работу под разными брендами, то легко заметить, что среди них присутствуют два новых игрока, не входящих в топ-5 крупнейших операторов – сеть Коло и Эконом+. ЭКО маркет уже давно не радует потребителей открытием новых магазинов, а Рукавичка по сравнению с предыдущими годами несколько снизила темпы роста.

Впрочем, в прошлом году наблюдалась схожая картина: по темпам роста торговой сети всех опережал АТБ, из глобальных игроков неплохую динамику демонстрировала Fozzy Group. А остальные три позиции в пятерке самых быстрорастущих заняли сравнительно небольшие сети: Коло, Buffet, Делви.

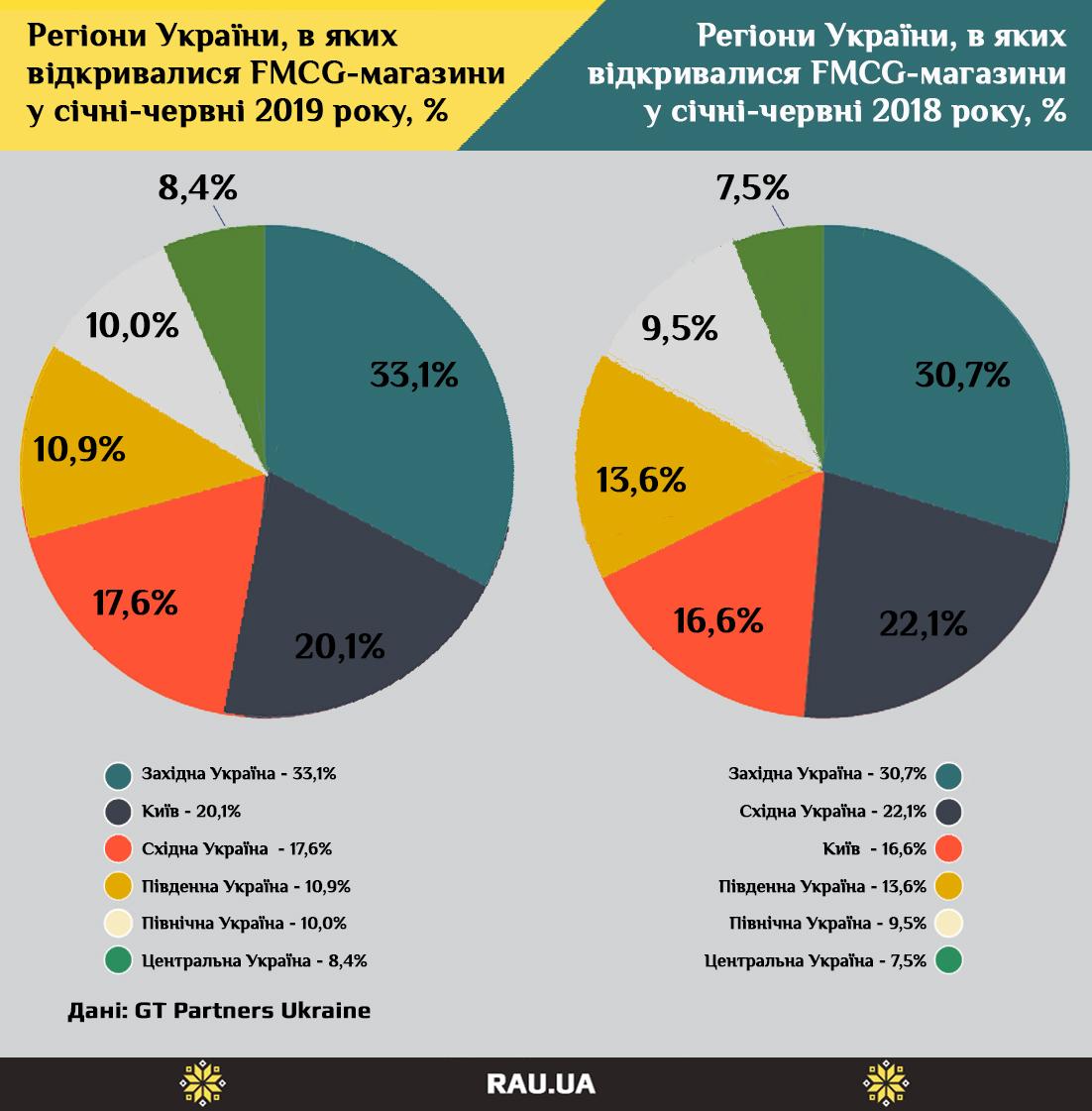

Уже не первый год Западная Украина остается самым привлекательным регионом для открытия продуктовых магазинов. На то есть как минимум две причины. Во-первых, постоянный рост доходов населения (пусть и неофициальный), связанный с массовым оттоком рабочей силы за границу. Во-вторых, ранее в западных областях практически не были представлены сетевые FMCG-операторы всеукраинского масштаба – «правили бал» местные локальные игроки. Когда национальным сетям стало тесно в остальной Украине, они начали агрессивную экспансию на Запад, и успешно теснят или поглощают небольшие компании. Впрочем, как показывает пример компаний Евротек (бренды Арсен, Союз, Квартал), Пакко Холдинг (торговые марки Вопак, Пакко) и уже упоминавшихся Volwest Group и Рукавичка, конкурировать с гигантами украинского ритейла вполне реально.

Второй по популярности регион среди торговый сетей – Киев, что вполне объяснимо: самый платежеспособный рынок манит игроков, несмотря на зашкаливающую конкуренцию. Потихоньку восстанавливается розничная торговля и в Восточной Украине – здесь в первом полугодии 2019-го открывался каждый шестой отечественный магазин. А вот другие регионы не могут похвастаться такими успехами: на Севере, Юге и в Центре суммарно открылось меньше торговых точек, чем на Западе.

Полную версию отчета GT Partners Ukraine вы можете приобрести по ссылке.

Читайте также –

Топ-20 крупнейших FMCG-сетей мира по количеству торговых точек (инфографика)