Столичний ТРЦ Retroville розпочинає реконструкцію та розширення фудкорту

1 травня 2026 року ТРЦ Retroville розпочинає роботи з реконструкції та оновлення фудкорту. У межах оновлення планується...

Хто з операторів українського мережевого роздробу сегмента FMCG відкривав найбільше магазинів, які регіони стали пріоритетними для рітейлерів і як змінилися позиції в топ-5 гравців за перші півроку 2019-го.

Цей матеріал доступний російською мовою

Дослідницька компанія GT Partners Ukraine презентувала своє чергове дослідження «Топ-160 продуктових операторів України за кількістю магазинів, I півріччя 2019-го». Також у звіті проаналізували: хто з рітейлерів і де відкриває нові торгові точки, які формати магазинів найбільш популярні, на що робить ставку той чи інший всеукраїнський або регіональний гравець.

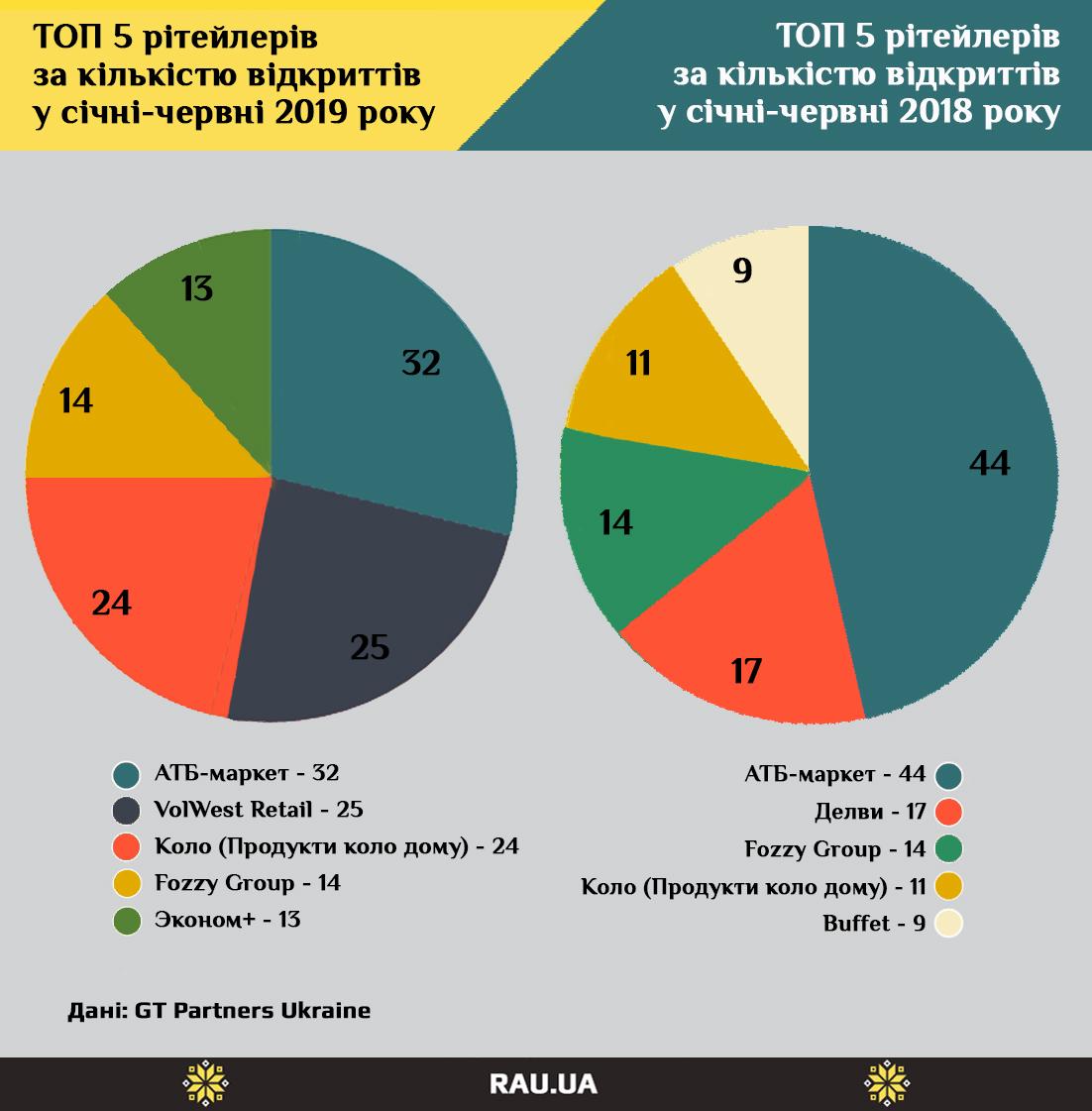

Варто відзначити, що в порівнянні з аналогічним звітом річної давнини якихось глобальних потрясінь і пертурбацій в топ-5 гравців ринку не відбулося: «на манежі все ті ж». Лідери впевнено зберігають, а то і нарощують відрив, але «команди середньої групи» не збираються відставати й так само активно відкривають нові магазини. В цілому перша п’ятірка продуктових операторів України за кількістю магазинів в порівнянні з I півріччям 2018-го не змінилася: АТБ, Fozzy, Volwest Group, Рукавичка, ЕКО маркет.

Варто відзначити, що АТБ першим серед українських рітейлерів подолав психологічну позначку в 1000 магазинів – за підсумками півріччя мережа налічувала 1022 торгові точки. Компанія зі штаб-квартирою в Дніпрі вже не перший рік залишається найбільш швидкозростаючим продуктовим оператором країни – як за кількістю об’єктів, так і за зростанням товарообігу.

Майже вдвічі менше магазинів у Fozzy Group, яка, на відміну від лідера ринку, розвиває об’єкти різних форматів і брендів: магазини біля дому Фора, супермаркети Сільпо, дискаунтери Thrash!, гіпермаркети Fozzy Gcash&Carry, а також преміальні маркети Le Silpo і Favore.

На третьому місці за кількістю об’єктів розташувалася західноукраїнська компанія Volwest Group, що представляє бренди Наш Край і Spar. Рітейлер також працює в різних форматах, і залишається одним з небагатьох операторів продуктового роздробу, що активно пропонує як звичайний, так і зворотний франчайзинг (коли мережевий гравець управляє локальними торговими точками, але не володіє ними).

Що примітно – на четвертому місці за кількістю магазинів закріпилася ще одна мережа родом із Західної України – Рукавичка. Зрозуміло, навіть в топ-10 гравців за сумарною торговою площею їй потрапити не світить, так як компанія відкриває переважно «магазини біля дому» невеликої площі. Втім, нещодавно розпочав роботу новий флагман мережі – і зайняв він два поверхи і майже 1000 кв. м.

Якщо порівнювати кількість торгових точок, що почали роботу під різними брендами, то легко помітити, що серед них присутні два нових гравця, що не входять в топ-5 найбільших операторів – мережі Коло і Економ +. ЕКО маркет вже давно не радує споживачів відкриттям нових магазинів, а Рукавичка в порівнянні з попередніми роками дещо знизила темпи зростання.

Втім, в минулому році спостерігалася схожа картина: за темпами зростання торговельної мережі всіх випереджав АТБ, з глобальних гравців непогану динаміку демонструвала Fozzy Group. А інші три позиції в п’ятірці найбільш швидкозростаючих зайняли порівняно невеликі мережі: Коло, Buffet, Делві.

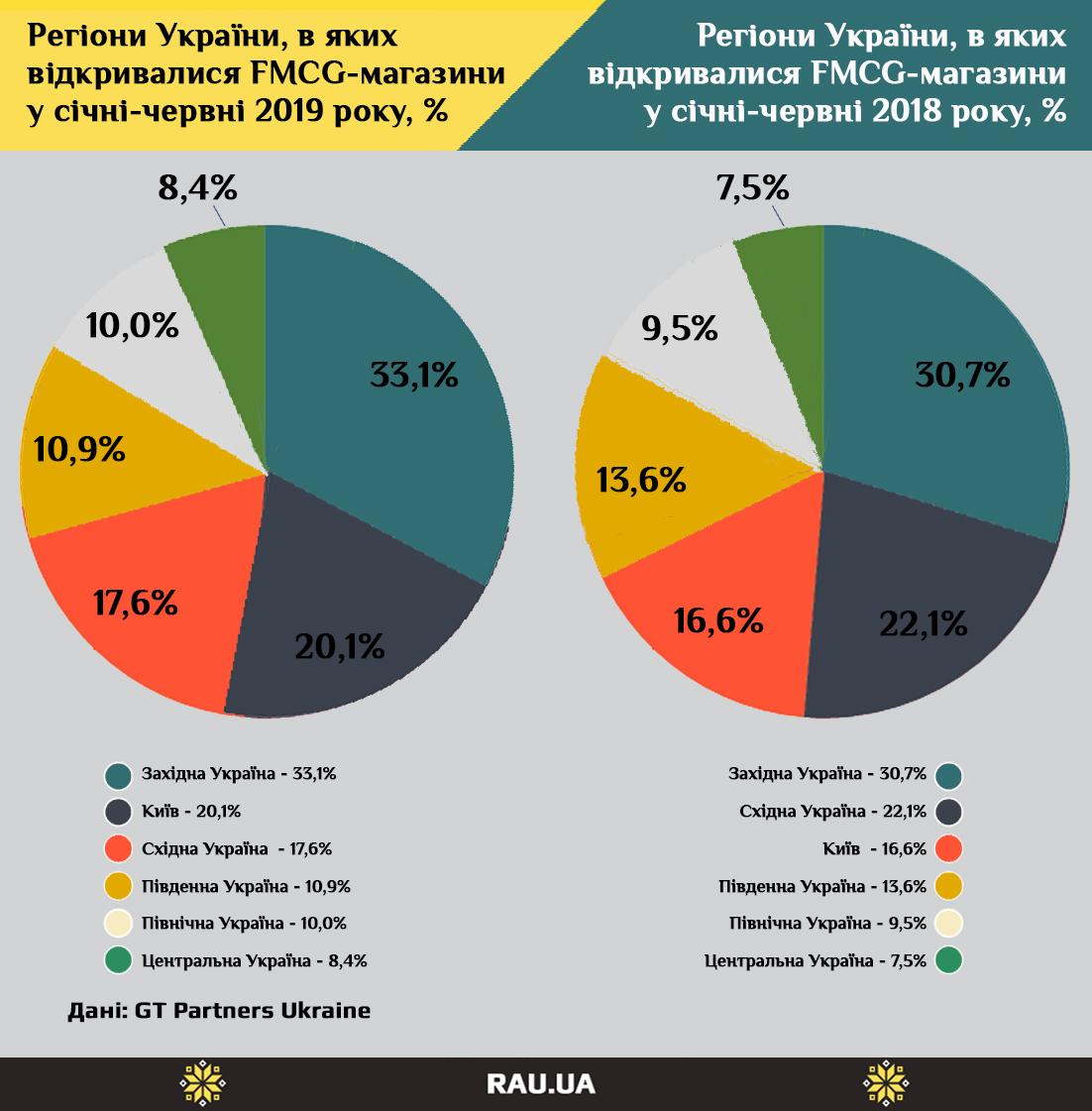

Уже не перший рік Західна Україна залишається найпривабливішим регіоном для відкриття продуктових магазинів. На те є як мінімум дві причини. По-перше, постійне зростання доходів населення (нехай і неофіційне), пов’язане з масовим відтоком робочої сили за кордон. По-друге, раніше в західних областях практично не були представлені мережеві FMCG-оператори всеукраїнського масштабу – «правили бал» місцеві локальні гравці. Коли національним мережам стало тісно в інших регіонах України, вони почали агресивну експансію на Захід, і успішно витісняють або поглинають невеликі компанії. Втім, як показує приклад компаній Євротек (бренди Арсен, Союз, Квартал), Пакко Холдинг (торгові марки Вопак, Пакко) і вже згадуваних Volwest Group і Рукавичка, конкурувати з гігантами українського рітейлу цілком реально.

Другий за популярністю регіон серед торговий мереж – Київ, що цілком зрозуміло: найбільш платоспроможний ринок вабить гравців, незважаючи на велику конкуренцію. Потихеньку відновлюється роздрібна торгівля і в Східній Україні – тут в першому півріччі 2019-го відкривався кожен шостий вітчизняний магазин. А ось інші регіони не можуть похвалитися такими успіхами: на Півночі, Півдні і в Центрі сумарно відкрилося менше торгових точок, ніж на Заході.

Повну версію звіту GT Partners Ukraine ви можете придбати за посиланням.

Читайте також –

Топ-20 найбільших FMCG-мереж світу за кількістю торговельних точок (інфографіка)