Новости книжных магазинов: Readeat, Librarium, Книголенд, КСД и другие

Сеть Readeat открыла в Киеве новый книжный магазин-кафе в особом формате, в ТРЦ White Lines откроется магазин Librarium, расширение...

30.06.2021 12:35

30.06.2021 12:35 Костянтин Симоненко

Костянтин СимоненкоПандемия и рост количества расчетов банковской картой вынудили крупных ритейлеров объединиться в требовании законодательно ограничить тарифы на эквайринг и интерчейндж до европейского уровня.

Во время проведения крупнейшей встречи ритейла страны RAU EXPO-2021, организованной Ассоциацией ритейлеров Украины, состоялась панельная дискуссия по вопросу снижения платы за эквайринг. Эти расходы уже вышли на второе место в структуре затрат ритейлеров после оплаты труда.

В частности, вице-президент ПАО «Концерн Галнафтогаз» Василий Даниляк, директор по вопросам сотрудничества с органами государственной власти и связей с общественностью Metro Cash & Carry Ukraine Олеся Оленицкая и СEO Intertop Сергей Бадритдинов объяснили, почему снижение стоимости эквайринга — это реальная помощь бизнесу во время коронакризиса. Модератором дискуссии выступила Наталья Петривская, руководитель GR направления Retail Association of Ukraine. Почему ритейлеры больше не верят в меморандумы с банкирами и требуют законодательного урегулирования вопроса, как это сделали в ЕС, читайте в материале RAU.

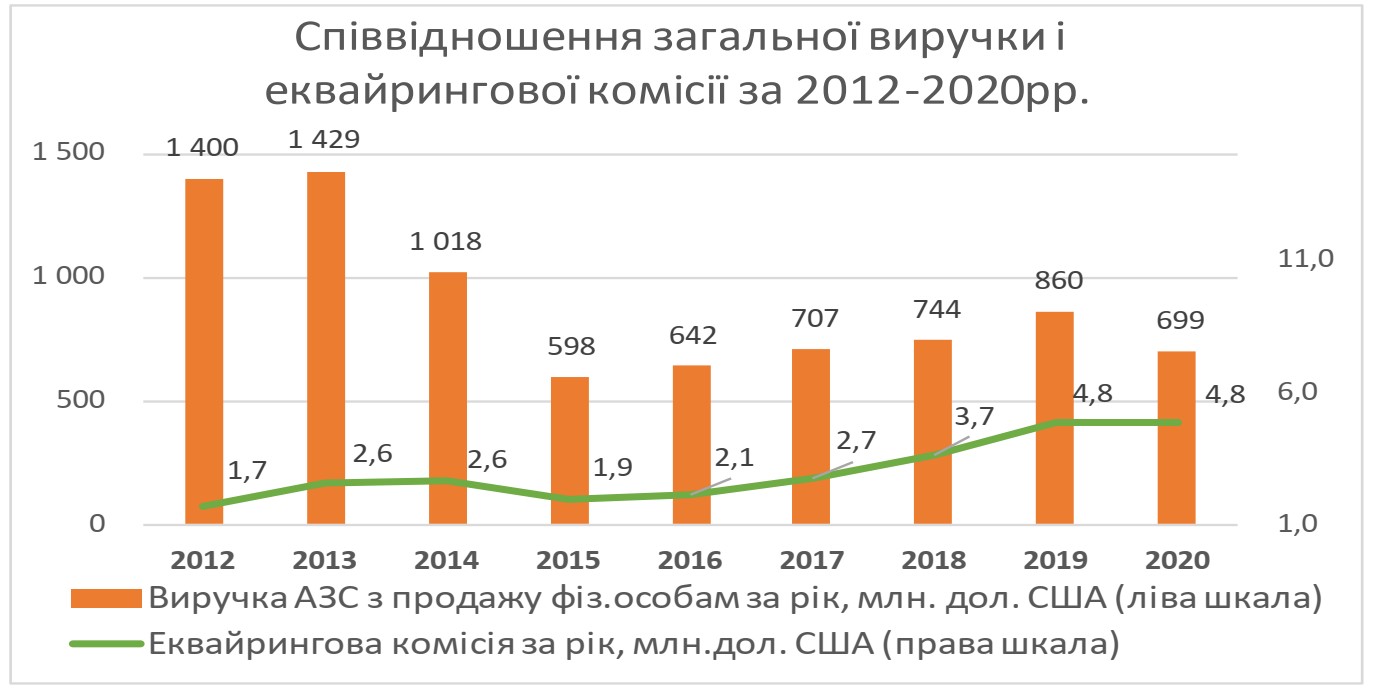

Наиболее наглядно сложившуюся ситуацию проиллюстрировал в своей презентации Василий Даниляк, вице-президент ПАО «Концерн Галнафтогаз». На примере сети АЗС ОККО он показал, как дорого обходится ритейлу выполнение обязательного требования законодательства по приему платежных карт.

В течение 2012-2020 годов рынок платежных карт в Украине кардинально изменился – из слаборазвитого (доля в оборотах ритейлеров составила около 5%), он вырос в самостоятельный полноценный рынок (доля в оборотах 45-55%). Еще несколько лет назад удельный вес расчетов карточками за покупки в сети АЗС ОККО был на уровне 15-20%, а во время пандемии коронавируса он вырос до 60-65%.

В целом, за последние 8 лет, доля расчетов банковскими карточками в общих продажах физлицам выросла в 4,8 раза с 9% до 43%.

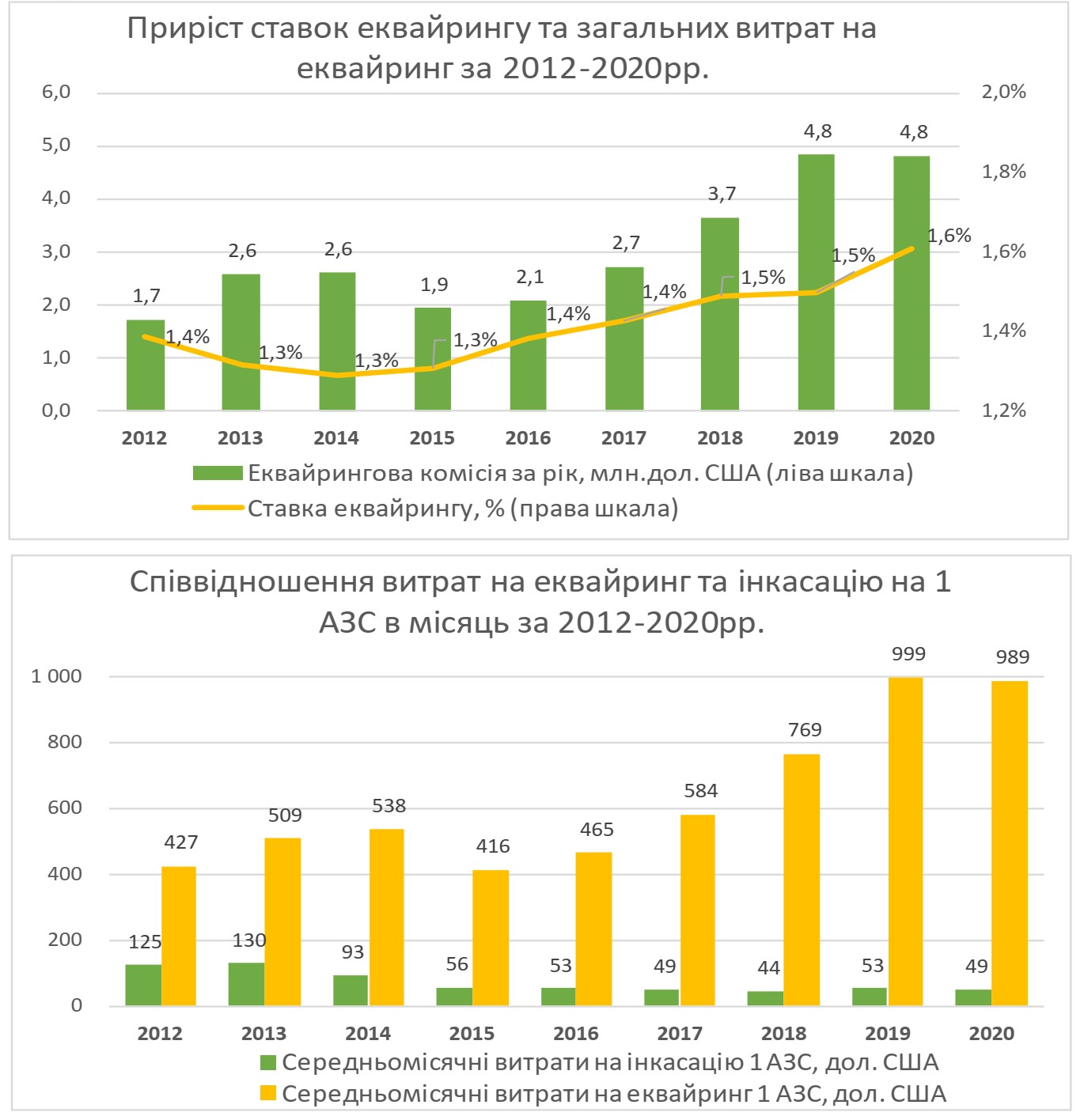

В результате текущие необоснованно высокие тарифы за обслуживание становятся сдерживающим и ограничивающим фактором дальнейшего увеличения доли безналичных расчетов в Украине. В течение 2012-2020 годов наблюдался рост процента комиссии за эквайринг, при том, что инвестиционные расходы банков-эквайеров на торговую точку не росли. А вот общие расходы ритейлеров на эквайринг выросли в 2,8 раза и в 2020 году эквайринг стал второй крупнейшей статьей расходов после заработной платы.

Европейские ритейлеры еще 5 лет назад точно так же дискутировали с банками, подписывали меморандумы, но это не сработало. В итоге Еврокомиссия приняла волюнтаристское решение: законодательно ограничила интерчейндж на уровне 0,2% и 0,3% (согласно Регламента 2015/751 Европейского парламента и Совета от 29.04.2015 г о межбанковских комиссионных сборах за платежные операции).

Украинские ритейлеры фактически поддерживают регулирование ставок на эквайринг и интерчейндж на уровне европейских норм. Понимая, что сразу понизить, например, плату за эквайринг для АЗС с нынешних 1,6% до 0,5% будет тяжело для банковского сектора, ритейлеры предлагают поэтапное снижение ставок в течение трех лет.

По словам СEO Intertop Сергея Бадритдинова, в ритейле ситуация такая же, как и в сфере продажи топлива. К сожалению, как только в Украине начинаются попытки законодательно урегулировать размер комиссии, представители мировых платежных систем обещают подписать меморандум о последовательном снижении размера платы. Однако потом все остается как было.

Мало того, во время пандемии, когда ритейл переживал трудные времена, можно было договориться с арендаторами о снижении платы за помещения. Но ни банки, ни платежные системы не пошли ритейлерам навстречу. Плата за обслуживание карточных расчетов только растет.

Монополия двух основных платежных систем и четырех банков (которые занимают 90% рынка эквайринга) не позволяет установить «рыночные» тарифы на базе спроса и предложения. А потому необходимо ограничение платы за эквайринг на уровне закона. Так как эти затраты уже серьезно тормозят развитие ритейла как отрасли. Например, если крупный ритейлер заходит в ТРЦ, то его плата за аренду составляет 6-8% от оборота. А банку он платит до 2%.

Если сравнить плату за эквайринг с инкассацией наличности, то при соотношении наличных и карточных расчетов 57% к 43%, разница в оплате за инкассацию и за эквайринг составляет 20 раз (30 000 гривен за эквайринг по сравнению с 1500 грн за инкассацию). Для сравнения: в 2012 году эти цифры соотносились как 3000 грн к 1000 грн.

Кроме того, распределение комиссии эквайринга сильно перекошено в сторону банка-эмитента, который получает комиссию интерчейндж (средний эквайринговый тариф — 2%, комиссии платежных систем: 0,15% за счет банка-эквайера плюс 0,15% за счет банка-эмитента комиссия интерчейндж 1,70%). В итоге, маржа банка-эквайера составляет 0,15%, банка-эмитента — 1,55%.

Структура затрат на инвестиции и содержание инфраструктуры для выполнения функции эквайера и функции эмитента примерно 50/50. Распределение маржи подтверждает: даже с эквайринговым тарифом в 0,5% для банков эта деятельность будет прибыльной.

Стоит также отметить, что крупнейшими бенефициарами высоких тарифов являются банки, которые не развивают сеть эквайринга, так называемые необанки, и эти банки уже активно отъедают долю карт у государственных банков.

На первый взгляд кажется, что крупный ритейл выясняет отношения с крупными банками. Но это не так. Как отмечает Олеся Оленицкая из Metro Cash & Carry Ukraine, среди 34 рынков в Европе и Азии, где работает ритейлер, в Украине самый высокий уровень платы за интерчейндж и эквайринг. Фактически каждый украинец, который платит за покупки картой, отдает до 2 грн из каждой сотни за такую возможность расчета, по сути, дотируя банковскую отрасль.

Система банковских кэшбеков, которые призваны «помочь» покупателям пережить эту потерю, по словам ритейлеров на самом деле дает покупателю гораздо меньше выгод, чем предлагают сами торговые сети в виде скидок и различных акций.

«Не надо нашим клиентам давать за нас скидки. Проценты скидок в разы выше чем то, что декларируют банкиры», — таков основной посыл ритейлеров.

Мало того, основные клиенты магазинов Metro – представители малого и среднего бизнеса – платят дважды. Первый раз, когда закупают товар гипермаркете, а второй раз – при продаже конечному потребителю. В итоге выходит до 4% маржи на товарах первой необходимости, при том, что общая маржа при продаже товаров FMCG не более 15-16%. Причем в ритейле нет компаний с долей больше 10% рынка (в АЗС – не больше 15%). Поэтому клиент может пойти за покупками либо в дорогой супермаркет, либо в дискаунтер. А банковской сфере ничего подобного нет.

Банкиры в свою очередь считают существующий размер платы справедливым и подчеркивают, что снижение ставок будет сдерживать развитие банковской системы. В том числе по обслуживанию безналичных платежей.

«Но в Швеции 95% платежей безналичные и там есть директива ЕС. Специальное исследование в ЕС показало, что все равно растет и число POS-терминалов и число самих транзакций. Украина должна пройти тем же путем», — подчеркивают в Metro.

Это напоминает ситуацию с ценами на сигареты – в Украине они были очень дешевы, и было ясно что однажды их стоимость законодательно повысят до европейского уровня. То есть это лишь вопрос времени и ставки все равно будут снижены.

Ритейл объединился, чтобы сказать государству что что-идет то не так, чтобы довести регулирование до логического конца и приблизить страну к европейским стандартам.

Читайте также —