Новости книжных магазинов: Readeat, Librarium, Книголенд, КСД и другие

Сеть Readeat открыла в Киеве новый книжный магазин-кафе в особом формате, в ТРЦ White Lines откроется магазин Librarium, расширение...

24.05.2022 09:00

24.05.2022 09:00 Костянтин Симоненко

Костянтин СимоненкоСогласно свежим данным опроса торговых сетей – членов RAU, через три месяца войны украинский ритейл открывает все большее количество некогда закрытых торговых точек.

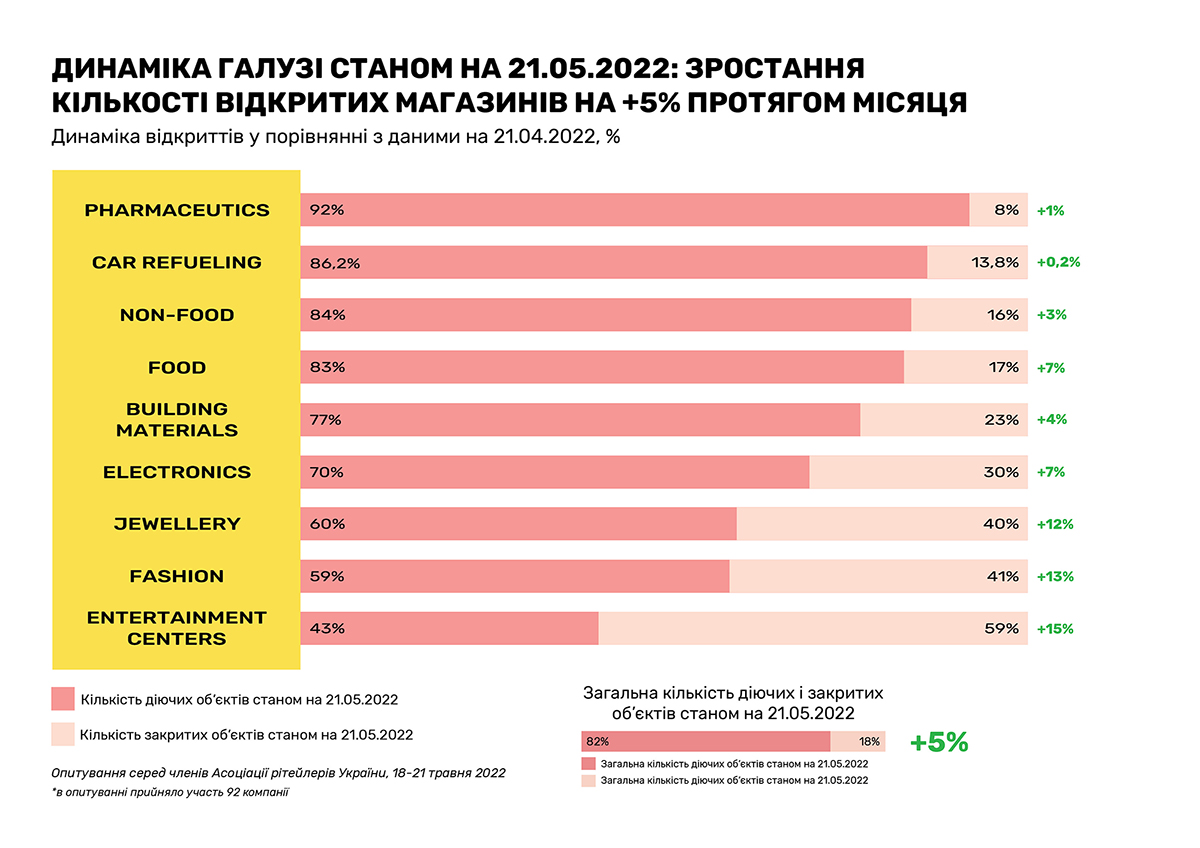

Очередное исследование, проведенное RAU методом онлайн-опроса примерно сотни владельцев и CEO предприятий по всей Украине, показало, что на 20 мая 2022 года было закрыто по тем или иным причинам только 18% торговых объектов/магазинов. Это на 5% меньше, чем аналогичный показатель месяц назад, когда начался тренд по восстановлению.

Следует еще раз отметить, что данный опрос был проведен только среди членов RAU, поэтому нижеприведенные цифры могут свидетельствовать только об общей тенденции и не отражают абсолютно точно потери всего украинского ритейла.

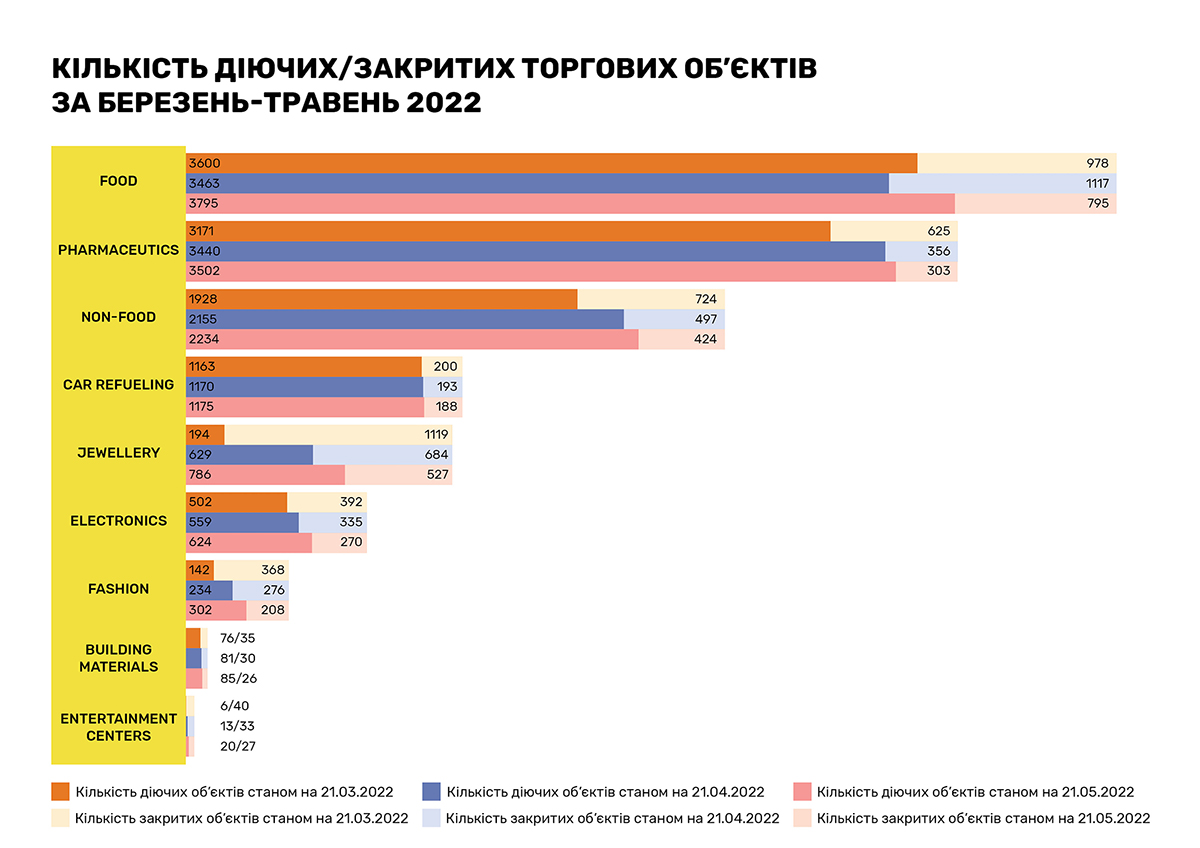

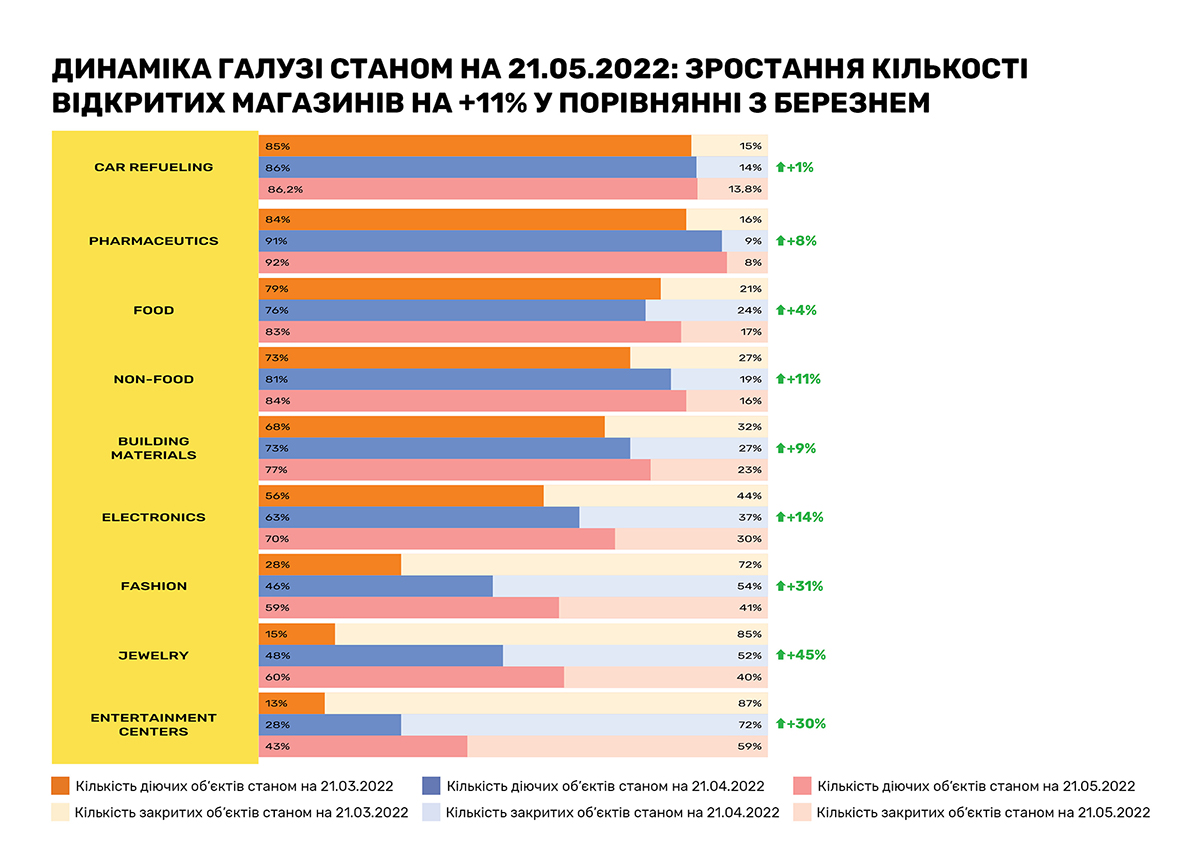

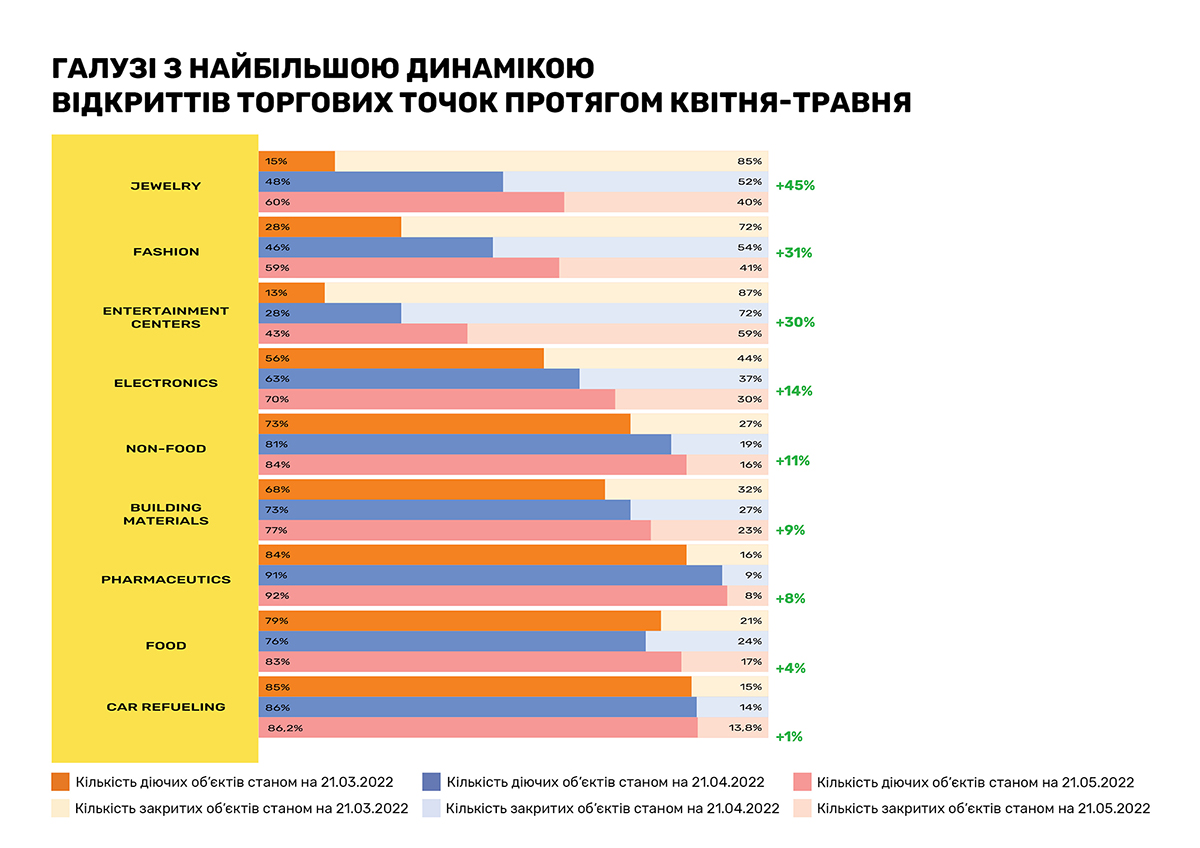

Как свидетельствуют данные очередного исследования, по состоянию на 20 мая или 86-й день активных боевых действий, общая картина выглядит следующим образом:

Как свидетельствуют данные очередного исследования, по состоянию на 20 мая или 86-й день активных боевых действий, общая картина выглядит следующим образом:

В частности, процент закрытых объектов помесячно выглядит следующим образом:

Следует также отметить, что возобновление работы торговых заведений происходит во всех без исключения сегментах.

Обращает на себя внимание сектор FMCG, где количество закрытых мини-маркетов, супермаркетов, гипермаркетов увеличилось в апреле к марту с 978 до 1117 точек. Это в первую очередь объяснялось оптимизацией работы продуктовых сетей. Ритейлеры вынуждены были оставить в работе только те точки, где можно сформировать полноценный ассортимент, организовать своевременное пополнение запасов и пользоваться соответствующим потребительским спросом. Однако впоследствии количество работающих магазинов начало расти и достигло в мае отметки в 3795 магазинов против 3463 в апреле, тем самым увеличив их долю до 83% с 76% соответственно. В настоящее время не работает всего 795 продуктовых торговых точек.

То есть в мае количество закрытых магазинов уменьшилось на 7% по сравнению с апрелем. Но учитывая дополнительные закрытия из-за целого ряда обстоятельств в апреле, общий показатель по отношению к ситуации в марте изменился в лучшую сторону всего на 4%. И это почти втрое меньший темп обновления по сравнению со средним показателем по отрасли ритейла за два последних месяца (11%).

Если рассматривать отдельные сети, то сразу видно, что ритейлеры, работающие преимущественно в западных и центральных регионах страны, чувствуют себя лучше других и могут не только сохранять сеть, но и постепенно ее расширять. Так, львовский ритейлер Рукавичка с марта 2022 года увеличил количество своих магазинов со 185 до 190 (+3% до довоенного уровня). Так же и сеть магазинов возле дома Файно маркет, работающая в Кировоградской и Черкасской областях, увеличилась на 7 торговых точек и насчитывает по состоянию на май 137 магазинов (+5%).

В то же время мультиформатная сеть Таврия В, магазины которой преимущественно расположены в южных областях, работает всего на 43% от довоенной мощности: в настоящее время открыты 51 из 119 магазинов. Вторая по доле закрытых магазинов – столичная сеть КОЛО. Но этому ритейлеру удалось за последний месяц зеркально изменить ситуацию. Если в апреле в сети работало всего 40% магазинов, а 60% было закрыто/потеряно, то теперь уже 60% торговых точек в строю.

Среди крупных игроков пока показатель закрытых магазинов колеблется от 12% до 19%. Больше закрытых магазинов в АТБ – 235, но ритейлер довольно быстро восстанавливает утраченные позиции там, где это возможно и недавно снова пересек отметку в 1000 открытых торговых точек (сейчас работает 1013, что составляет 81% сети).

Его ближайший конкурент Fozzy Group (сети Сільпо, Фора и другие) смог более чем вдвое сократить количество закрытых магазинов: с 270 до 128. Что соответственно снизило их долю с 34% до 16%. Так же ЭКО маркет имеет уже не 12%, а только 6% не работающих точек благодаря возобновлению работы еще 8 магазинов.

В то же время сеть Ашан вынуждена была прекратить работу еще двух супермаркетов, в результате чего общее количество закрытых магазинов достигло 8 или 18% сети из 45 торговых точек.

Другие опрошенные ритейлеры преимущественно сохранили в работе примерно 90% сети.

В других секторах ритейла фиксируется постепенное возобновление работы большинства сетей там, где есть такая возможность. Быстрее всего возобновили работу ритейлеры в товарах, в которых ощущается наибольшая потребность. Например, в мае количество открытых аптек увеличилось всего на 1%, с 3440 до 3502. То есть закрыто всего 8% от общего количества аптек (3796), а остальные либо уничтожены, либо они не могут возобновить работу по другим причинам. Для сравнения, в марте не работало 16% фармацевтических заведений. Здесь, как и в продовольственном ритейле, сети на западе страны могут развиваться, например, как Аптека 3I, приросшая девятью новыми заведениями (+3%). Так же и сеть франчайзинговых заведений Аптека D.S. имеет в работе 363 из 370 аптек. В то же время сети Аптека АНЦ и Аптека Доброго дня смогли возобновить работу только 86% и 85% заведений соответственно.

Не очень заметно изменилось и количество не работающих АЗК: в настоящее время их 13,8% против 14% в апреле и 15% в марте. В настоящее время действуют 1175 АЗК из 1363, то есть возобновили работу только 12 заправок. Ввиду дефицита топлива в стране, это выглядит вполне естественно. Так, крупнейшие сети ОККО и WOG имеют 11% и 15% не работающих АЗК соответственно (из примерно четырех сотен в каждой сети). Более всего пострадали небольшие сети, например Autotrans, где действует только 64% заправок. Средние по размеру сети KLO и UPG имеют самые лучшие показатели – только 7% закрытых АЗК.

В мае еще на 3% уменьшилось количество закрытых магазинов сегмента drogerie, товаров для дома, химия, косметика. Пока не работает 424 торговых точки из 2652. Динамика возобновления работы этого сектора почти совпадает с динамикой сектора ритейла в целом. Крупнейшие сети сегмента drogerie, такие как EVA или Watsons, демонстрируют постепенное восстановление работы всей сети там, где это возможно. Так, из 1100 магазинов EVA не работает всего 172 точки или 16%. Соответственно в Watsons открыто 283 магазина из 320 (не работает 12%). Аналогичные показатели в сети Аврора, работающей в суперэкономном формате «dollar store»: из 852 магазинов не работает только 104.

Не менее важны для обеспечения потребностей украинцев сфера торговли бытовой техникой и электроникой, а также стройматериалами. Здесь восстановление тоже продолжается, но доля неработающих магазинов более значительна по сравнению с вышеперечисленными отраслями ритейла. Так, за два последних месяца торговля БТиЭ уменьшила долю закрытых торговых точек на 14%, то есть по 7% в месяц. Сейчас из 894 магазинов не работает только треть. Больше всего закрыто торговых точек в сети моносторов іStudio – 11 из 17, или 65%. Что и неудивительно, потому что при небольшой сети относительный показатель будет значителен даже при потере одной торговой точки. В то же время в компании Фокстрот, которая в результате боевых действий понесла немалые потери (в частности, большой склад с товаром) из 169 магазинов работает чуть больше половины (51%). За последний месяц ритейлер возобновил работу восьми магазинов. Лучше всего пережила первые месяцы полномасштабной войны сеть Цитрус, где закрыто только 5 магазинов из 54 или 9%.

Наиболее динамичное обновление демонстрирует компания Алло, которая увеличила на 24 единицы количество работающих точек и теперь в сети из 340 магазинов закрыты только 86 или 25% (в апреле было 32%). Сопоставимые показатели потерь и у сетей Comfy и Eldorado: 22% и 36% соответственно. Обе сети стабильно уменьшают количество закрытых магазинов. Так же постепенно восстанавливается и сегмент торговли в сфере DIY, где за месяц доля закрытых магазинов сократилась на 4% и составляет 23%.

Наконец, наиболее тяжело восстанавливаются сферы ритейла, продающие не столько товары, сколько впечатления и эмоции. Так, торговля модной одеждой и обувью хоть и уменьшила долю закрытых магазинов сразу на 13% по сравнению с апрелем, эта доля все равно еще достаточно велика – 41%. Иными словами, 208 магазинов из 510-ти не работают. У разных брендов дела обстоят по-разному.

В частности, например магазины Invogue Fashion Group в марте вообще были закрыты, в апреле начала работать точка в Одессе, а по состоянию на 20 мая 2022 года уже открыто 6 магазинов из 33-х, или 18% сети. Так же в сети Argo работает 13 из 42 торговых точек, то есть всего треть сети.

Лучше всего обстоят дела в сети магазинов семейного шопинга YUKI, где закрыто всего два магазина (18%), а также у брендов Estro и Vovk, в которых остаются закрытыми только 21% магазинов.

Несколько медленнее идет восстановление в торговле сектора jewelry, который и пострадал от войны больше всего – только 12% прироста отрытых точек. Здесь сейчас работает 786 точек из 1313, то есть 60%. Лучшие показатели у бренда Срібний Вік, который уменьшил долю неработающих магазинов с 95% в марте до 11% в мае. Но в этом месяце появился новый лидер по темпам обновления – бренд Срібна Країна, уменьшивший долю неработающих магазинов с 67% до 26%.

Наибольшее количество торговых точек – 35 — восстановил Золотий Вік, и теперь остаются закрытыми лишь 55% сети. Самая большая доля не работающих магазинов в Zarina – 77%.

Возобновление работы развлекательных центров, 72% которых не работало в апреле, сейчас показывает самые высокие темпы обновления (+15%). В настоящее время уже работают 20 из 46 заведений. В частности, открылся еще один Papashon kids, постепенно возобновляется работа кинотеатров Multiplex, уже работает 9 из 22-х объектов. Также на пять заведений Fly Kids в мае стало больше – теперь работает 60% сети.

Читайте также –

Рітейл під вогнем: скільки магазинів втратили провідні торговельні мережі України