Исследование Deloitte: к чему стремятся покупатели накануне больших распродаж

Согласно данным исследования Deloitte о розничной торговле в праздничный период 2025 года, покупатели, спасаясь от...

25.06.2019 08:15

25.06.2019 08:15 rau

rauКомпания CBRE Ukraine представила сравнительный анализ украинского рынка коммерческой недвижимости с ближайшими соседями.

Управляющий партнер CBRE Ukraine Сергей Сергиенко в рамках первого RAU Investment Forum 2019, организованного Ассоциацией ритейлеров Украины и компанией Dragon Capital, рассказал о том, что будет с экономикой и рынком коммерческой недвижимости в ближайшие годы.

Пока в этом году рынок торговой недвижимости не претерпел существенных изменений. Однако в ближайшее время на киевском рынке появится ряд крупных объектов. Пока с начала года добавилось лишь 23 200 кв. м торговых площадей в торговых центрах Oasis и Smart Plaza Obolon.

Вакантность на рынке торговой недвижимости находится на низком уровне, всего 2,8%, при этом ставки аренды достаточно высоки. Эти два фактора создают очень хорошие предпосылки для нового девелопмента.

В ближайшие два года (до конца 2021 года) столичный рынок может вырасти на 50% (темпы роста сопоставимы с IT-сферой во Львове). Ожидается, что к нынешнему объему в 1,13 млн кв. м добавится около 560 000 «квадратов» торговых площадей в течение следующих 2,5 лет. Вакантность, естественно, вырастет и ставки аренды должны понизиться.

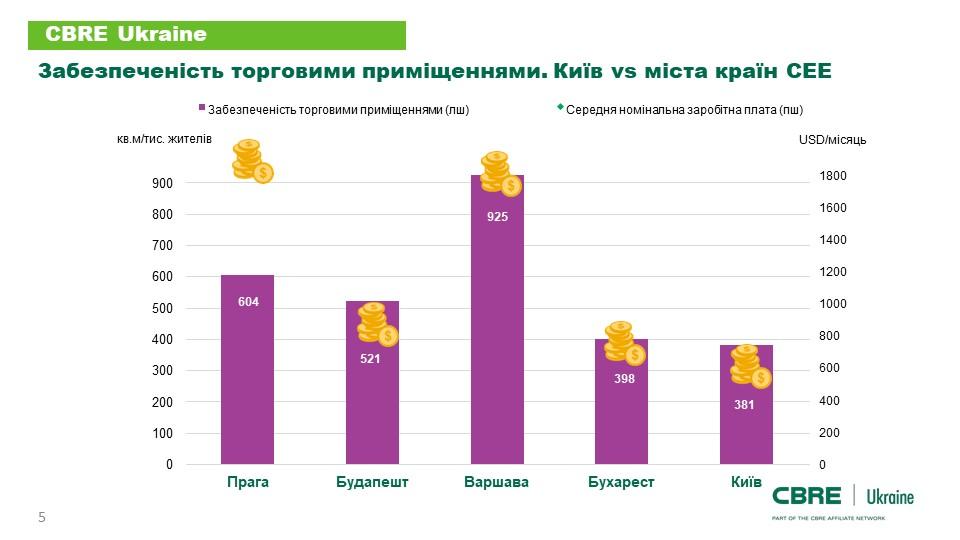

В этой связи было бы интересно сравнить Киев и столицы стран Восточной Европы, как города, на которые стоит ориентироваться нашим игрокам рынка коммерческой недвижимости. Во-первых, наши страны 20 лет назад были сравнимы по развитию экономики, а также примерно совпадают по численности населения, в том числе в крупных городах.

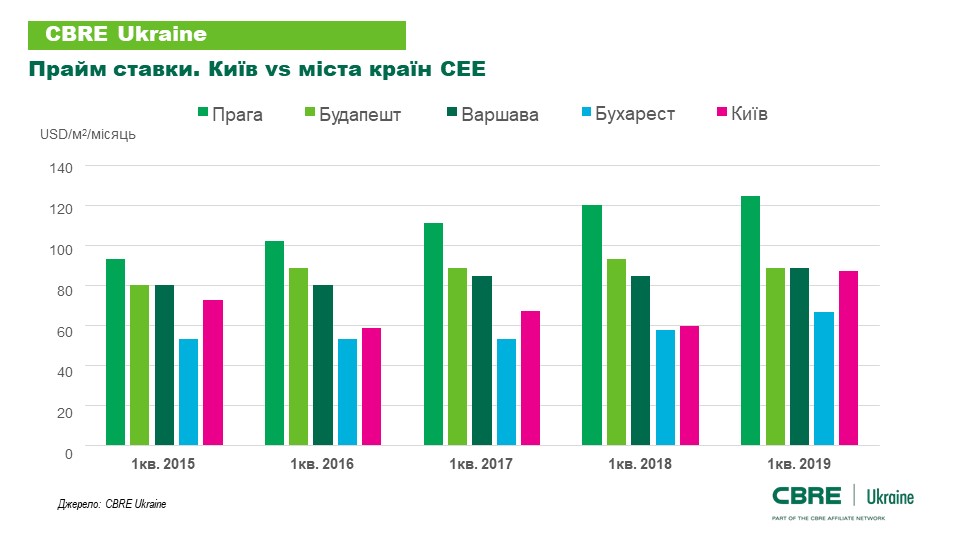

Арендная ставка за квадратный метр торгового центра – это единственный показатель, который сопоставим в Киеве и Варшаве. Так, в первом квартале 2019 года прайм ставка на аренду площади в лучших торговых центрах Киева составляла $80-110.

Конечно, сейчас киевская зарплата отличается от варшавской. Равно как и ряд других факторов, которые могут существенно измениться и повлиять на общую экономическую ситуацию в ближайшие годы.

Если не считать открытия ТРЦ Victoria Gardens во Львове, за последние два с половиной года в Украине не было открытий больших торговых объектов. Средний размер торгового объекта, который был продан – 14 448 кв. м. Это очень мало.

Основні інвестиційні угоди в торговій нерухомості у 2017-2019 рр

| Об’єкт | GLA, м2 | Місто | Рік |

| Smart Plaza Obolon | 10,000 | Київ | 2019 |

| Загалом 2019: | 10,000 | ||

| Victoria Gardens | 48,229 | Львів | 2018 |

| Sky Park (рітейл парк) | 15,400 | Вінниця | 2018 |

| Aladdin | 10,500 | Київ | 2018 |

| Загалом 2018: | 74,129 | ||

| Shokolad | 7,000 | Київ | 2017 |

| Opera Passage | 4,410 | Львів | 2017 |

| Загалом 2017: | 11,410 | ||

| Piramida SC | 12,600 | Київ | 2016 |

| Загалом 2016: | 12,600 | ||

| Середня за об’єкт: | 14,448 | ||

| Respublika | 135 000 | Київ | 2019 |

Что дает основания говорить о практическом отсутствии рынка коммерческой недвижимости. Даже в ритейле, который все-таки развивается, очень сложно выйти из бизнеса. Объект стоимостью в $50 млн в данной ситуации практически невозможно продать в Украине. Поэтому все девелоперы имеют долгосрочные стратегии, что отличает нас от развитых рынков, где присутствует капитал.

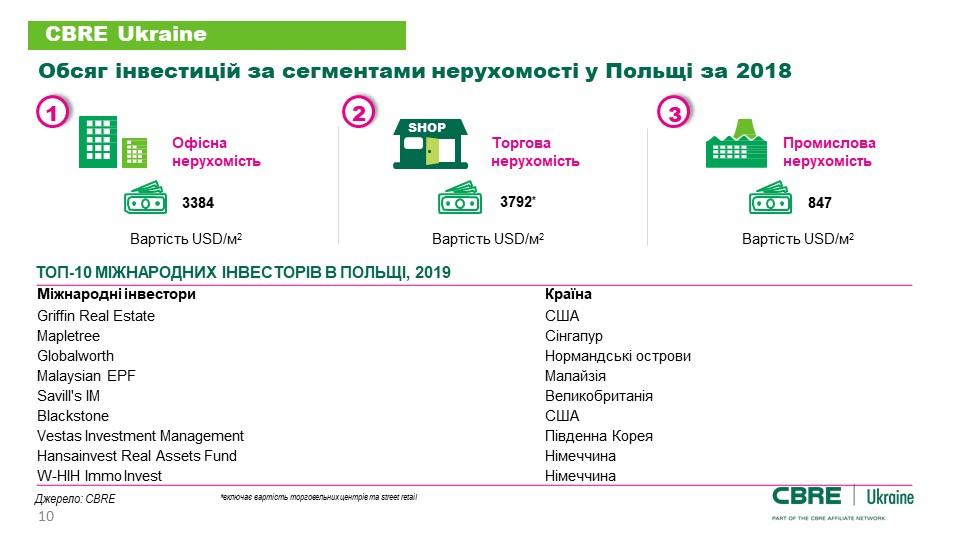

Средние размеры строящихся объектов в Польше в 3-4 раза больше украинских аналогов, а средний объем сделки на один объект больше наших в 10-15 раз. А количество таких сделок выше тоже на порядок.

В Украине также практически отсутствуют международные игроки. Как на рынке девелопмента, так и на рынке инвестиций. Это обусловлено как преференциями некоторым местным игрокам, так и непрозрачными правилами получения разрешений. В той же Польше мы видим инвесторов не только из Западной Европы, но из США и Австралии.

Если сравнить среднюю стоимость продажи квадратного метра коммерческой недвижимости и себестоимость ее сооружения, то мы увидим, что дорого продать в Украине не получится.

Например, средняя цена продажи объекта торговой недвижимости в Украине – $1187 за кв м без НДС, а его строительство обходится в $1400-1700 (без НДС).

В результате средняя цена сделки за квадратный метр на торговую и офисную недвижимость в Польше втрое больше, чем в Украине. А в складском сегменте цена за квадратный метр отличается в два раза.

Поэтому, главная задача, которая стоит перед инвестиционным рынком Украины — привлечение иностранных игроков, которые смогут с помощью своих проектов повысить планку и требования по качеству объектов, инновациям и финансированию.

Также важно отметить, что в Украине продать даже очень хороший ТРЦ с капитальной стоимостью в девятизначную цифру практически невозможно из-за высоких страновых рисков. Ситуация может измениться при существенной дерегуляции процесса девелопмента, снижении коррупции в судебной практике и, таким образом, открытии рынка (и не только рынка недвижимости) для международных игроков.

Читайте также —

Умеренный рост: как менялись арендные ставки в ТРЦ Киева в I квартале (инфографика)