Як створювали «Пограбування світового меню»: закулісся європейської кампанії McDonald’s

McDonald’s уперше об’єднав близько 10 ринків Європи для запуску спільного меню. Україна стала одним із ключових драйверів...

Компанія CBRE Ukraine представила порівняльний аналіз українського ринку комерційної нерухомості з найближчими сусідами.

Цей матеріал доступний російською мовою

Керуючий партнер CBRE Ukraine Сергій Сергієнко в рамках першого RAU Investment Forum 2019, організованого Асоціацією рітейлерів України і компанією Dragon Capital, розповів про те, що буде з економікою і ринком комерційної нерухомості в найближчі роки.

Поки в цьому році ринок торговельної нерухомості не зазнав істотних змін. Однак найближчим часом на київському ринку з’явиться ряд великих об’єктів. Поки з початку року додалося лише 23 200 кв. м торговельних площ у торгових центрах Oasis і Smart Plaza Obolon.

Вакантність на ринку торговельної нерухомості перебуває на низькому рівні, всього 2,8%, при цьому ставки оренди досить високі. Ці два фактори створюють дуже хороші передумови для нового девелопменту.

У найближчі два роки (до кінця 2021 року) столичний ринок може вирости на 50% (темпи зростання можна порівняти з IT-сферою у Львові). Очікується, що до нинішнього обсягу в 1,13 млн кв. м додасться близько 560 000 “квадратів” торгових площ протягом наступних 2,5 років. Вакантність, природно, виросте і ставки оренди повинні знизитися.

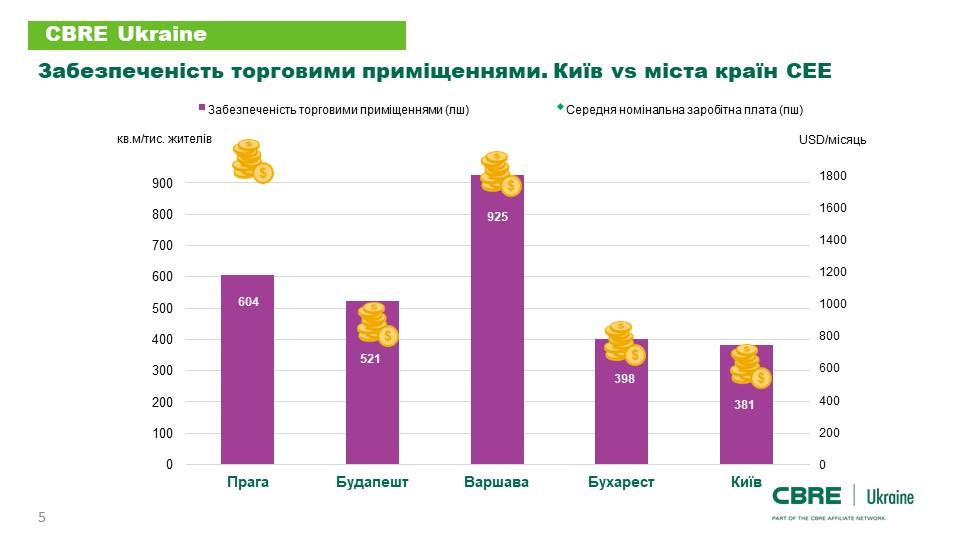

У зв’язку з цим було б цікаво порівняти Київ і столиці країн Східної Європи, як міста, на які варто орієнтуватися нашим гравцям ринку комерційної нерухомості. По-перше, наші країни 20 років тому можна було порівняти з розвитку економіки, а також приблизно збігаються за чисельністю населення, в тому числі у великих містах.

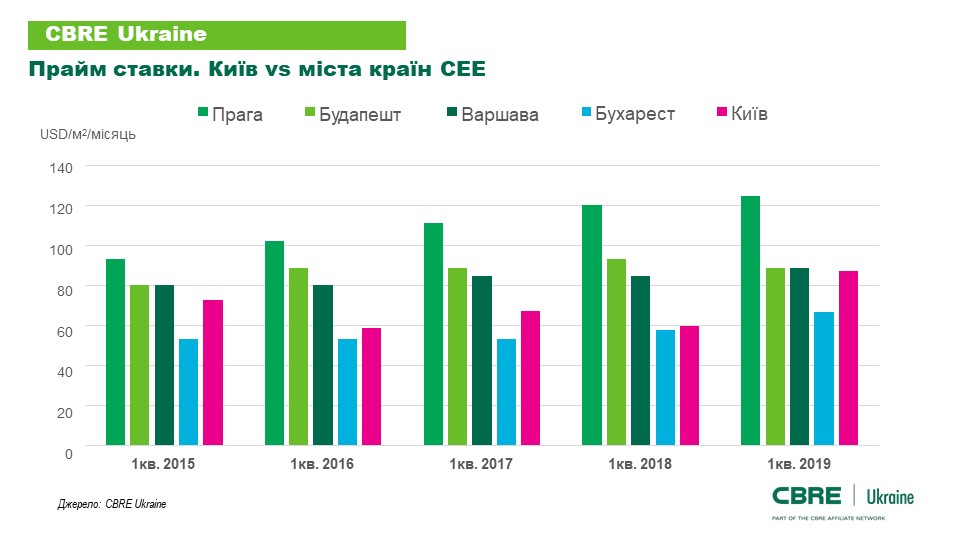

Орендна ставка за квадратний метр торгового центру – це єдиний показник, який можна порівняти в Києві і Варшаві. Так, в першому кварталі 2019 року прайм ставка на оренду площі в кращих торгових центрах Києва складала $80-110.

Звичайно, зараз київська зарплата відрізняється від варшавської. Так само як і ряд інших факторів, які можуть істотно змінитися і вплинути на загальну економічну ситуацію в найближчі роки.

Якщо не брати до уваги відкриття ТРЦ Victoria Gardens у Львові, за останні два з половиною роки в Україні не було відкриттів великих торгових об’єктів. Середній розмір торгового об’єкта, який був проданий – 14 448 кв. м. Це дуже мало.

Основні інвестиційні угоди в торговій нерухомості у 2017-2019 рр

| Об’єкт | GLA, м2 | Місто | Рік |

| Smart Plaza Obolon | 10,000 | Київ | 2019 |

| Загалом 2019: | 10,000 | ||

| Victoria Gardens | 48,229 | Львів | 2018 |

| Sky Park (рітейл парк) | 15,400 | Вінниця | 2018 |

| Aladdin | 10,500 | Київ | 2018 |

| Загалом 2018: | 74,129 | ||

| Shokolad | 7,000 | Київ | 2017 |

| Opera Passage | 4,410 | Львів | 2017 |

| Загалом 2017: | 11,410 | ||

| Piramida SC | 12,600 | Київ | 2016 |

| Загалом 2016: | 12,600 | ||

| Середня за об’єкт: | 14,448 | ||

| Respublika | 135 000 | Київ | 2019 |

Що дає підстави говорити про практичну відсутність ринку комерційної нерухомості. Навіть в рітейлі, який все-таки розвивається, дуже складно вийти з бізнесу. Об’єкт вартістю в $50 млн в даній ситуації практично неможливо продати в Україні. Тому всі девелопери мають довгострокові стратегії, що відрізняє нас від розвинених ринків, де присутній капітал.

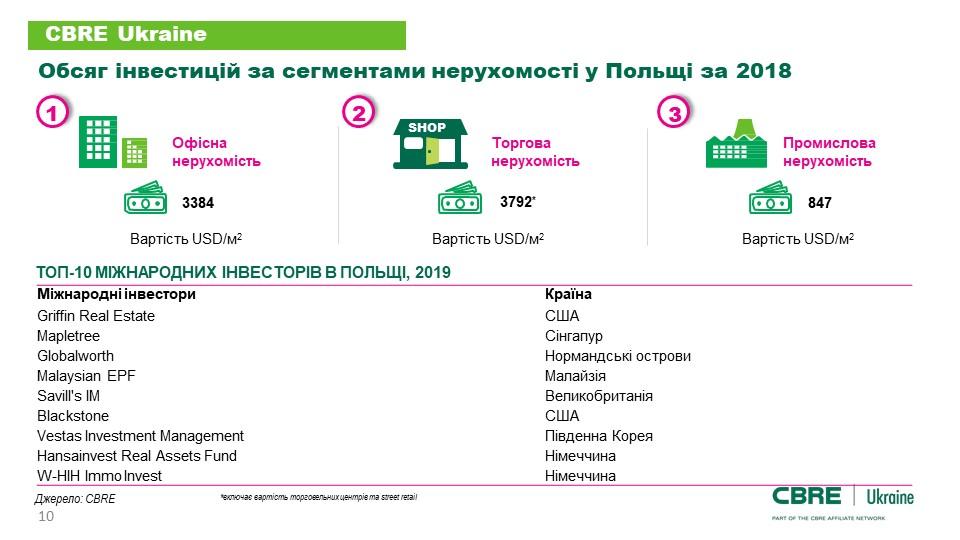

Середні розміри об’єктів, що будуються в Польщі в 3-4 рази більше українських аналогів, а середній обсяг угоди на один об’єкт більше наших в 10-15 разів. А кількість таких угод вище теж на порядок.

В Україні також практично відсутні міжнародні гравці. Як на ринку девелопменту, так і на ринку інвестицій. Це обумовлено як преференціями деяким місцевим гравцям, так і непрозорими правилами отримання дозволів. У тій же Польщі ми бачимо інвесторів не тільки із Західної Європи, але з США і Австралії.

Якщо порівняти середню вартість продажу квадратного метра комерційної нерухомості і собівартість її споруди, то ми побачимо, що дорого продати в Україні не вийде.

Наприклад, середня ціна продажу об’єкта торговельної нерухомості в Україні – $1187 за кв м без ПДВ, а його будівництво обходиться в $1400-1700 (без ПДВ).

В результаті середня ціна операції за квадратний метр на торговельну та офісну нерухомість в Польщі втричі більше, ніж в Україні. А в складському сегменті ціна за квадратний метр відрізняється в два рази.

Тому, головне завдання, яке стоїть перед інвестиційним ринком України – залучення іноземних гравців, які зможуть за допомогою своїх проектів підвищити планку і вимоги щодо якості об’єктів, інновацій та фінансуванню.

Також важливо відзначити, що в Україні продати навіть дуже хороший ТРЦ з капітальною вартістю в дев’ятизначну цифру практично неможливо через високі країнові ризики. Ситуація може змінитися при істотній дерегуляції процесу девелопменту, зниженні корупції в судовій практиці і, таким чином, відкриття ринку (і не тільки ринку нерухомості) для міжнародних гравців.

Читайте також –

Помірне зростання: як змінювалися орендні ставки в ТРЦ Києва в І кварталі (інфографіка)