Развиртуализировались: интернет-магазины, которые в 2025 году открыли свои первые офлайн точки

Несмотря на ускорение развития онлайн-торговли и появление новых каналов продаж через ШИ-сервисы и соцсети, многие...

25.08.2025 09:00

25.08.2025 09:00 Костянтин Симоненко

Костянтин СимоненкоМеждународные исследовательские компании из Европы и Северной Америки зафиксировали основные изменения в 2025 году, которые будут в дальнейшем влиять на розничную торговлю в ближайшее время.

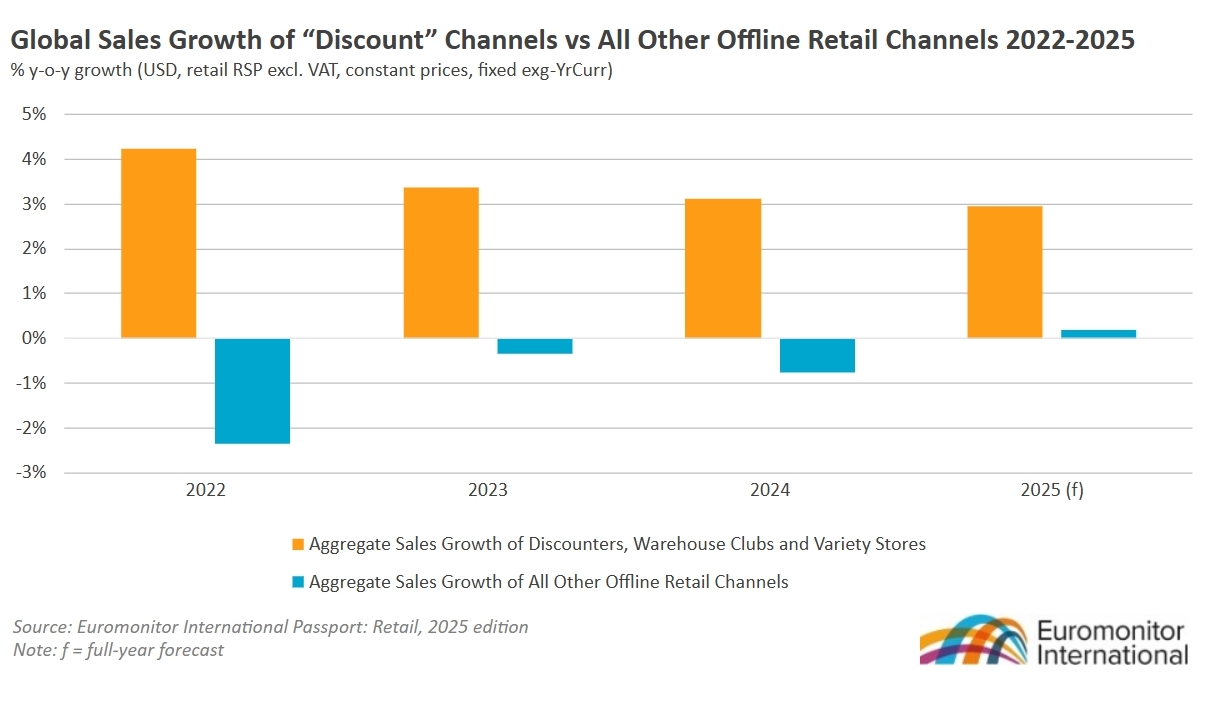

Исследовательская компания Euromonitor International назвала «тектоническими сдвигами» в 2025 году несколько тенденций, изменяющих мировую розничную торговлю. Одним из таких событий является неустанный рост дисконтных форматов розничной торговли, которые продолжают опережать остальной рынок, поскольку экономическая неопределенность давит на потребителей по всему миру. Другим фактором является постоянная эволюция платформ социальных сетей в важные самостоятельные каналы розничной торговли – тенденция, повлекшая революцию в сфере электронной коммерции.

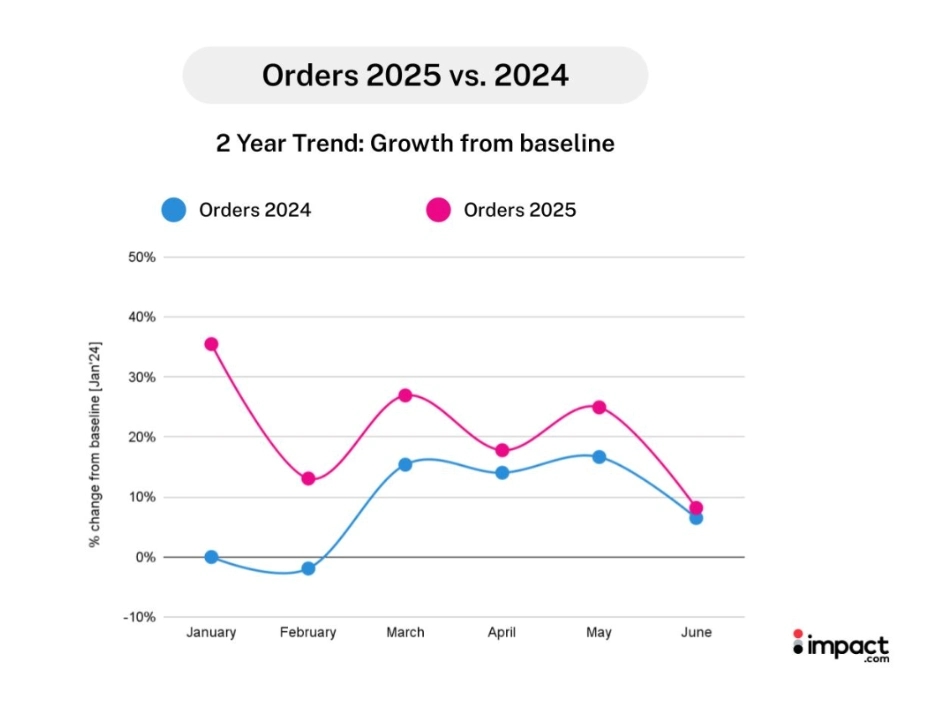

В свою очередь, команда маркетинговых исследований impact.com провела отраслевое сравнительное исследование в июле 2025 года, анализируя показатели эффективности торговли 1554 североамериканских брендов за первые шесть месяцев текущего года по сравнению с аналогичным периодом 2024-го. Исследователи выяснили, что потребители изменили свое поведение в первой половине 2025 года, перейдя к более продолжительным периодам изучения товаров и более обдуманных покупок. Что привело к понижению коэффициентов конверсии на 5%, а средней стоимости заказа – на 10%. Чтобы адаптироваться к этой новой среде, бренды диверсифицируют свои партнерства, включая большее количество коммерческих решений и платформ для распродаж и купонов, доля рынка которых выросла на фоне сокращения традиционных программ лояльности.

Низкие цены всегда актуальны для потребителей, а в сложные экономические времена и подавно. Поэтому неудивительно, что разные виды дискаунтеров, warehouse clubs (розничные магазины, продающие товар оптовыми партиями по сниженным ценам при условии оплаты членства «в клубе покупателей»), а также магазины фиксированных цен (variety stores) показывают особенно хорошие результаты даже несмотря на то, что общие продажи физического ритейла снижаются.

В частности, дискаунтеры и warehouse clubs имеют надежную стратегию использования СТМ, что для покупателей, стремящихся сократить расходы, очень ценно. Соответственно, аналитики прогнозируют, что до конца 2025 года эти каналы продаж покажут не меньший рост, чем в 2024-м. Эти игроки успешно используют свою репутацию магазинов «ежедневно низких цен» для привлечения клиентов вне традиционной базы потребителей с низким уровнем дохода. Сегмент дисконтной магазинной торговли кажется экспертам одним из немногих секторов ритейла, что демонстрирует позитив, сталкиваясь с растущей конкуренцией со стороны онлайн-игроков. В то же время новая волна онлайн-площадок, предлагающих чрезвычайно низкие цены, также добивается успеха. В 2025 году три торговых площадки, в частности – TikTok Shop, Temu и Shein – лидируют в этом направлении.

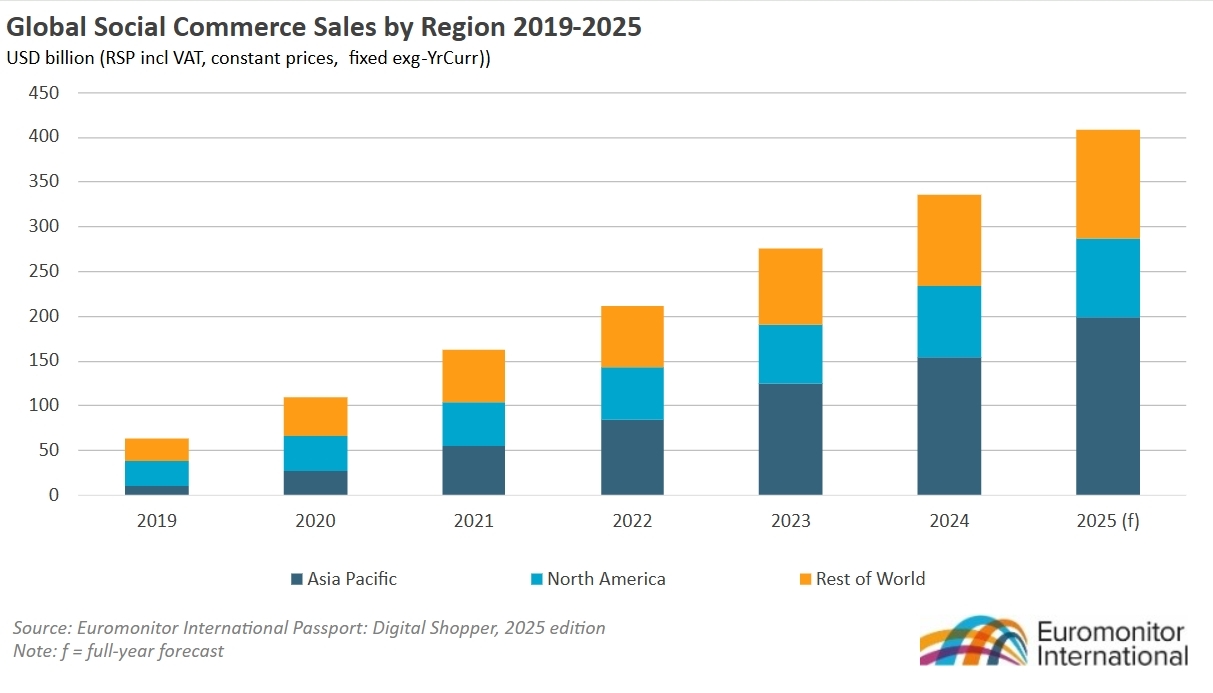

Если в реальном мире потребители проводят больше времени в магазинах дискаунтеров, то в виртуальном – на платформах социальных сетей, которые все чаще становятся местами не только для общения, но и для покупок. Глобальные продажи электронной коммерции стремительно растут, зафиксировав среднегодовой темп (CAGR) в 39% в постоянных ценах в течение 2019-2024 годов. Как ожидается, продажи вырастут еще на 22% в 2025 году.

Осознавая потенциал электронной коммерции, компании социальных сетей делают свои приложения более удобными для покупок. Бренды и создатели контента в Instagram и YouTube тоже все чаще используют видео с возможностью покупки – достаточно нажать на ссылку, встроенную в видео, чтобы купить товар.

Некоторые платформы превращаются в полноценные онлайн-площадки. TikTok и Douyin (то же самое для внутреннего рынка Китая), принадлежащие ByteDance, находятся на передовой этой тенденции, сочетая прямые трансляции, видео с возможностью покупки, функции маркетплейса и s-commerce (социальной коммерции), чтобы стать современными розничными гигантами.

Трансформация розничной торговли в соцсетях продолжится, и, по прогнозам, мировые онлайн продажи социальной коммерции в среднем будут прирастать на 21% в течение 2024-29 годов. То есть втрое быстрее, чем темпы роста e-commerce в целом. Очевидно, что потребители готовы совершать покупки там, где они уже листают страницы соцсетей.

В результате баланс сил смещается и бренды вынуждены не только рекламироваться на этих платформах, но и все больше соблюдать требования к продавцам – так же, как на маркетплейсах типа Amazon. В то же время брендам нужно стать более эффективными в своих социальных стратегиях, сокращая затраты на теряющие внимание платформы.

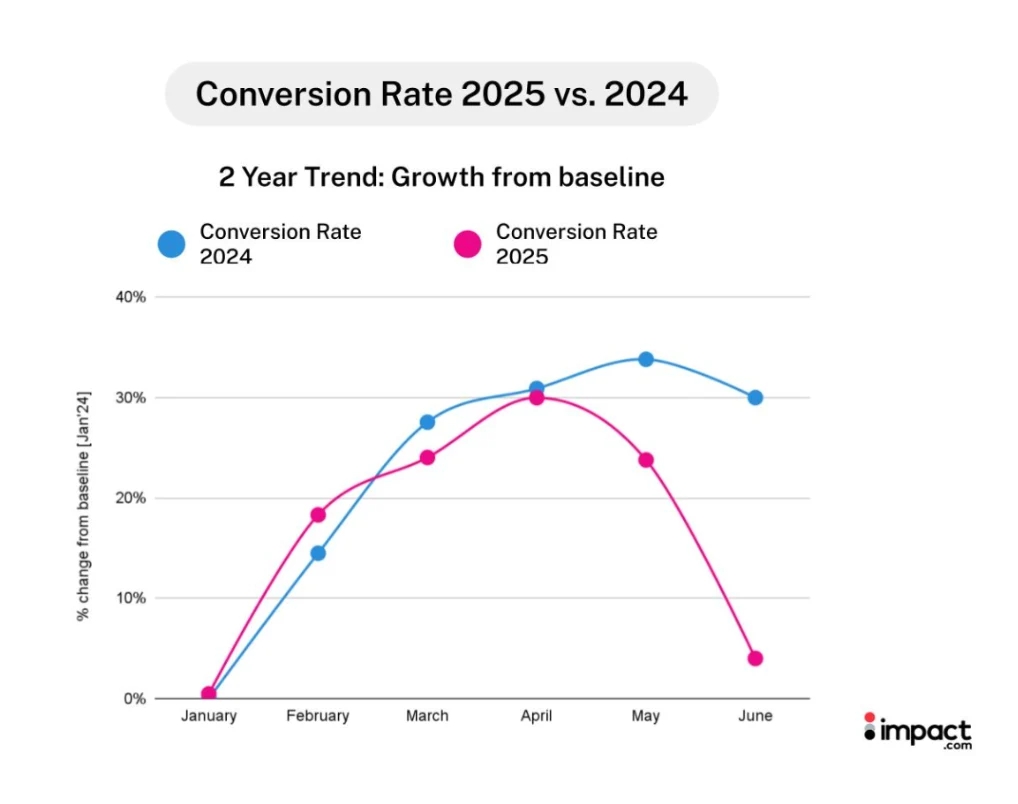

Разные исследователи фиксируют, что в первой половине 2025 года поведение потребителей резко изменилось. В частности, Morgan Stanley прогнозирует замедление роста потребительских расходов, ожидая их снижения с 5,7% в 2024 году до 3,7% в текущем году. Несмотря на экономические трудности, в частности, на то, что большинство потребителей (32%) уже меняют свои привычки, анализ от impact.com показал, что потребители не отступают — они исследуют. В первой половине 2025 года потребители перешли к более продолжительным периодам исследования и более обдуманным покупкам. Они тратят средства «умнее, а не меньше» и отдают приоритет ценности, а не объему. Большие затраты времени на покупки приводят к снижению коэффициентов конверсии – на 5%.

Хотя количество кликов и заказов возросло (на 18% и 12% соответственно), общие потребительские расходы остались почти неизменными на уровне +0,4% в годовом исчислении. Что обусловлено большим количеством покупок по более низким ценам, а не импульсивным покупкам.

Из-за выбора более дешевых товаров, средняя стоимость заказа (AOV) снизилась на 10% по сравнению с прошлым годом. Однако количество товаров в заказе выросло на 4%. Такое «стратегическое заполнение корзины» показывает, что потребители выбирают товары по более низкой цене, чтобы максимизировать ценность. Они могут делать это, чтобы получить бесплатную доставку, разблокировать пакетные предложения или просто испытать чувство достижения, получив несколько предложений в одной транзакции.

Эксперты рекомендуют четыре стратегии адаптации к потребителям, ориентированных на исследования и использование длительных путей покупки. Чтобы не гнаться за традиционными показателями, так как модели атрибуции по последнему клику больше не охватывают полный путь покупателя.

Поэтому, прежде всего, стоит создать многоканальный метод атрибуции для длительных путей покупателей. Они посещают несколько сайтов, читают отзывы, сравнивают цены и ждут рекламных возможностей, прежде чем завершать транзакции. Поскольку путь к покупке теперь менее линейный и включает большее количество точек взаимодействия, можно адаптироваться, подчеркивая ценность, используя данные для персонализированных предложений и диверсифицируя свои партнерские отношения, чтобы охватить осторожных покупателей, ориентированных на ценность, на каждом этапе их пути покупки.

Например, рост количества заказов на 36% в январе демонстрирует, что, когда длительное исследование завершается решениями о покупке, влияние на объем выручки может быть значительным. Модели атрибуции должны включать партнеров и все точки контакта, которые поддерживают этот расширенный процесс рассмотрения товара.

Во-вторых, самые успешные бренды строят взаимодополняющие партнерства, которые поддерживают и встречают клиентов на разных этапах их покупки, а не сосредотачивают инвестиции в один тип партнера. К примеру, за полгода количество партнерств, где доминируют программы лояльности, сократилось с 45% до 28%, а количество партнеров по акциям и купонам почти удвоилось: с 9% до 18% от общего количества заказов. Это смещение отражает стремление привлекать потребителей на каждом этапе воронки покупок с помощью разных партнеров.

Третья стратегия предполагает приспособление основных рекламных мероприятий к периодам перераспределения потребительского бюджета. Например, снижение коэффициента конверсии на 16% с мая по июнь во втором квартале 2025 года свидетельствует о предполагаемом сезонном распределении бюджета, создающем как вызовы, так и возможности для определения времени проведения рекламных акций. В то же время уже упомянутый рост заказов в январе требует агрессивных рекламных кампаний. Понимание того, что второй квартал отражает исследование и построение отношений, а не неудачу конверсии, позволяет маркетологам оптимизировать свои стратегии для разных фаз бюджетных циклов потребителей.

Так же следует согласовывать рекламные календари с моделями эффективности категорий. Как и создавать ценностные сообщения для конкретных категорий. Например, товары сегмента «Здоровье и красота» и «Спорт, активный отдых и фитнес» показывают более низкие коэффициенты конверсии и рост средней стоимости рекламы в годовом исчислении. Дискреционные категории, такие как «Компьютеры и электроника», демонстрируют более низкие коэффициенты конверсии и AOV, тогда как «Искусство и развлечения» демонстрируют более высокие коэффициенты конверсии и низший AOV.

Во второй половине 2025 года тенденции, выявленные аналитиками, вероятно, ускорятся. Экономическое давление может сохраняться, но вовлеченность потребителей остается сильным.