Валентина Комарова, Varus.ua: Частка e-commerce у загальному обороті зросла на 39%, а онлайн-продажі подвоїлися

Як частка замовлень через застосунок Varus.ua злетіла з 25% до 50% всього за 12 місяців, чому покупці відмовляються від дрібних...

Іван Зайцев

Іван ЗайцевЯкі канали залучення покупців найчастіше використовують онлайн-рітейлери, як виглядає портрет клієнта, скільки часу проводять користувачі на сайті й інші дані про три сегмента українського e-commerce.

RAU продовжує цикл публікацій про український сегмент e-commerce. У грудні ми опублікували докладне дослідження вітчизняного сегмента інтернет-торгівлі: як споживачі потрапляють на сайти онлайн-магазинів, скільки часу на них проводять, як далеко проходять по сайту та як часто йдуть без покупки. Тоді ми порівнювали показники в цілому по Україні з окремими сегментами, не заглиблюючись в аналіз всередині кожної з товарних категорій і не порівнюючи рітейлерів між собою.

Цього разу, використовуючи ті ж дані, зібрані з листопада 2016-го по жовтень 2017-го за допомогою сервісів similarweb і alexa, ми підготували аналітику по кожній з основних товарних категорій. У першій публікації розглядаються три сегменти:

Звертаємо увагу, що відвідуваність сайтів рітейлерів в кожній категорії вказана у відсотках від загальної відвідуваності лідерів сегмента, а не в абсолютних показниках від усього UANet. У кожній зі сфер є дуже багато інтернет-магазинів із мізерною відвідуваністю, тож якщо їх враховувати, реальна картина буде спотворена.

Завдяки нашим дослідженням рітейлери отримають можливість порівняти власні показники з результатами колег і конкурентів, проаналізувати ефективність роботи різних каналів комунікацій і час перебування на сайті, а також багато інших нюансів.

Будь-яке зображення можна збільшити, натиснувши на нього.

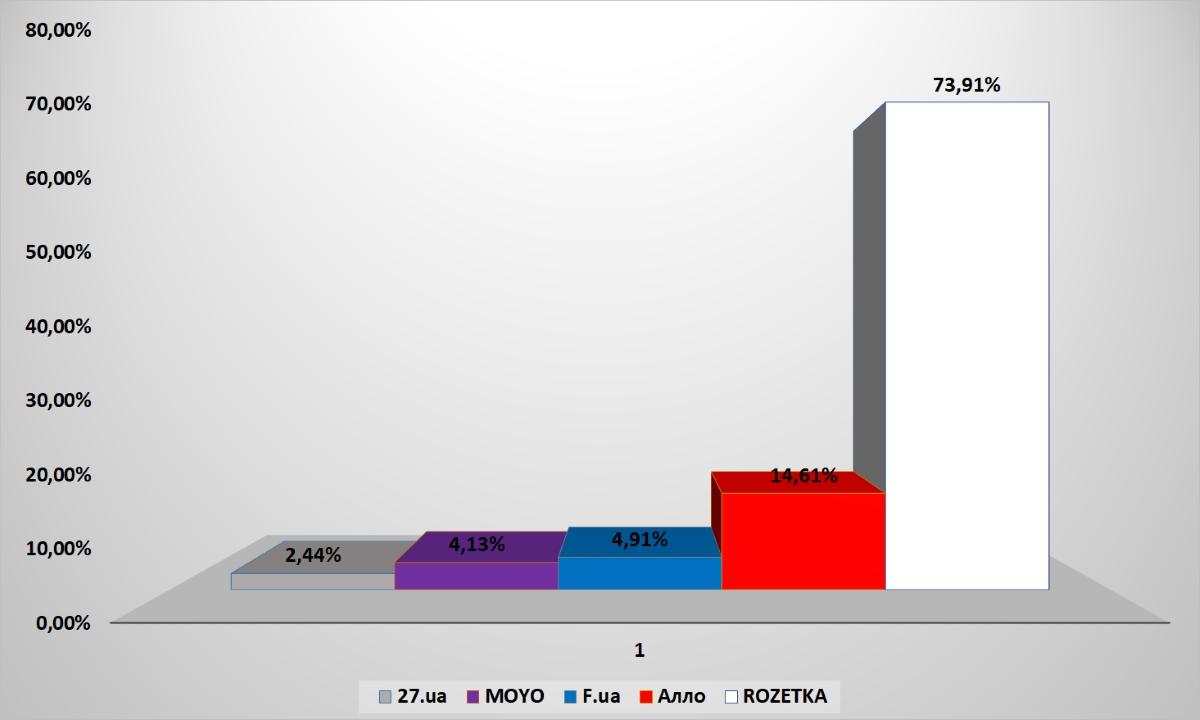

Щоб уникнути порівняння гравців з непорівнянними показниками, ми виділили в окрему категорію універсальні магазини (такі як Rozetka), де можна купити практично що завгодно – від спіннера до техніки для «розумного будинку». Разом з тим, у звіті відсутні класичні маркетплейси – olx, prom та інші – оскільки вони не реалізують власні товари, а виступають майданчиком для контакту покупця і продавця. Звичайно, на тій же Rozetka представлена продукція багатьох інших компаній, але свій шлях до класичного маркетплейсу майданчик розпочав трохи більше двох років тому, і до цих пір неабияку частину асортименту продає самостійно.

І серед універсалів є явний лідер – Rozetka акумулює майже три чверті відвідувачів топ-5 сайтів даного сегмента. Решта значно відстали, а 27.ua, який пафосно називали «вбивцею Розетка» поки залишається в аутсайдерах, відстаючи в десятки разів.

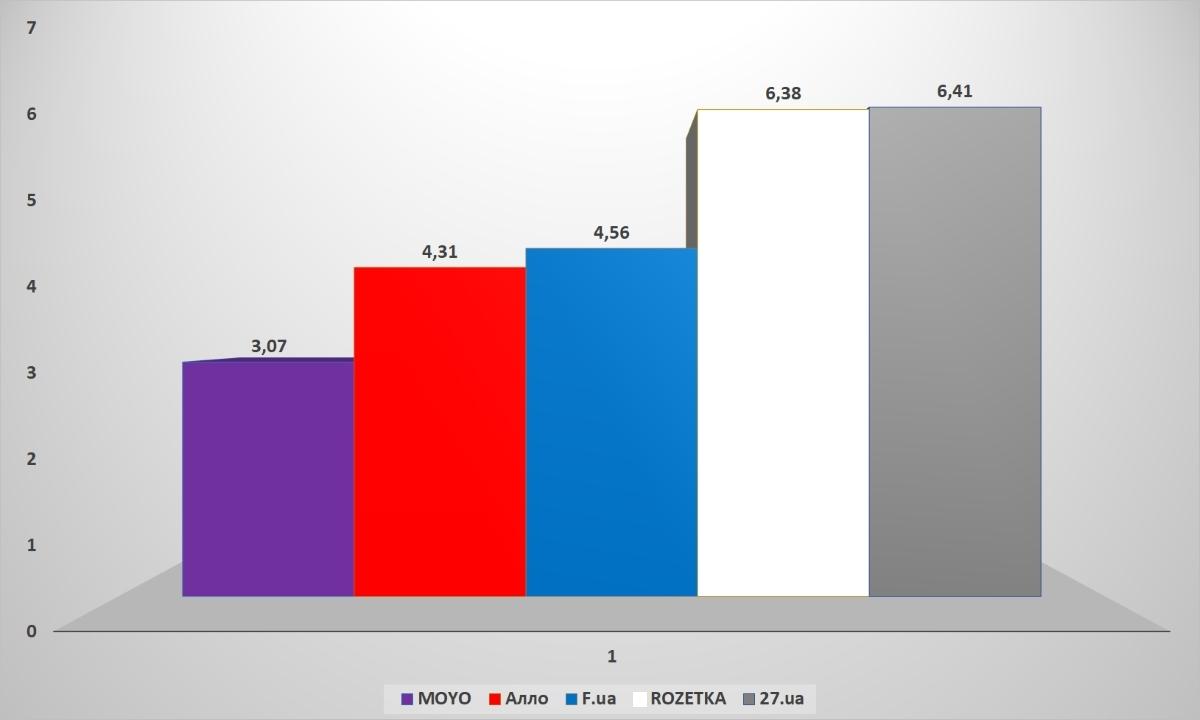

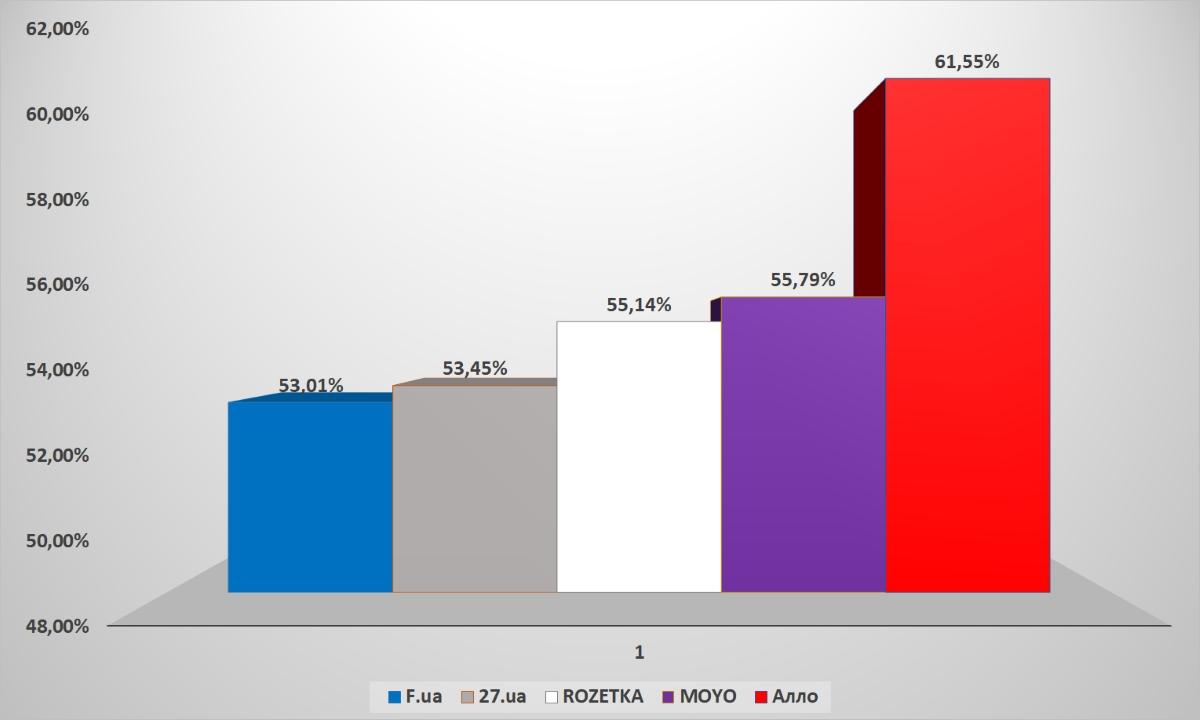

Але за іншими критеріями показники зовсім інші. Наприклад, по глибині перегляду (скільки разів користувачі переходят зі сторінки на сторінку всередині сайту) лідирує саме проект мережі Епіцентр – 27.ua. Втім, Rozetka поступається зовсім небагато. Решта онлайн-рітейлерів так само продемонстрували порівнянні показники.

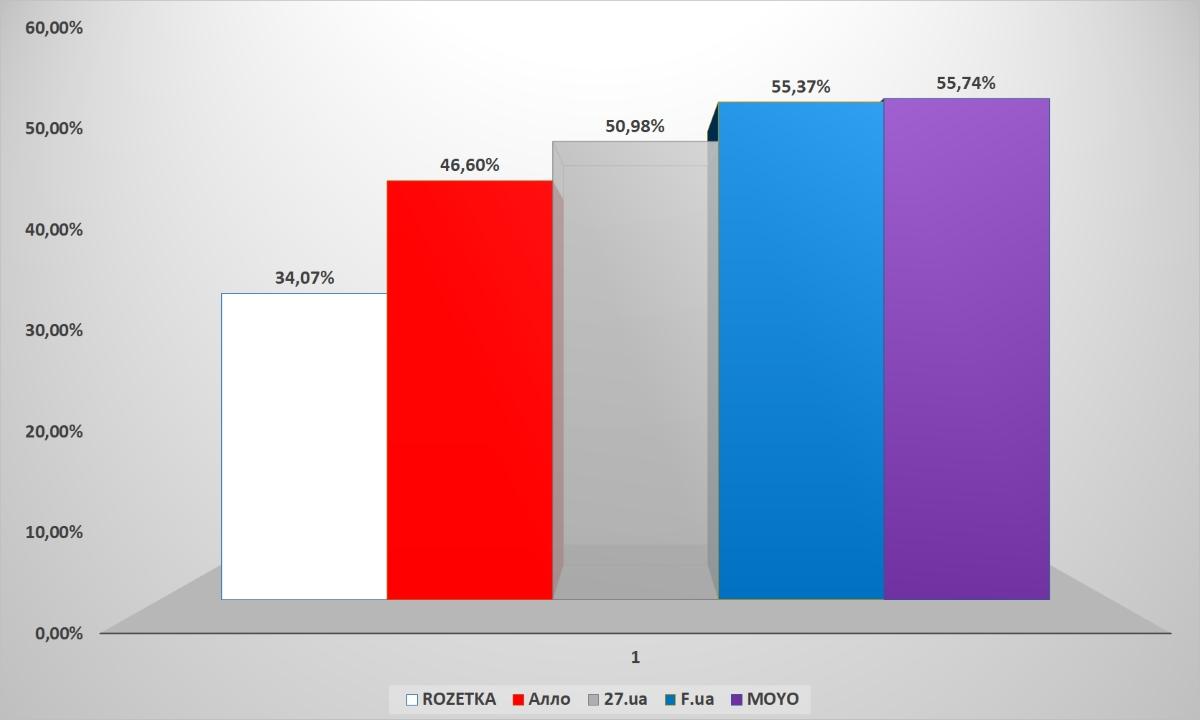

А якщо аналізувати кількість унікальних користувачів, то в лідерах виявляється мережа MOYO, а найбільший інтернет-магазин України посідає п’яте місце, значно поступаючись конкурентам. З іншого боку, це говорить про те, що Rozetka вже сформувала свою лояльну аудиторію, тож багато користувачів регулярно відвідують портал, не відволікаючись на пошук товарів на інших ресурсах.

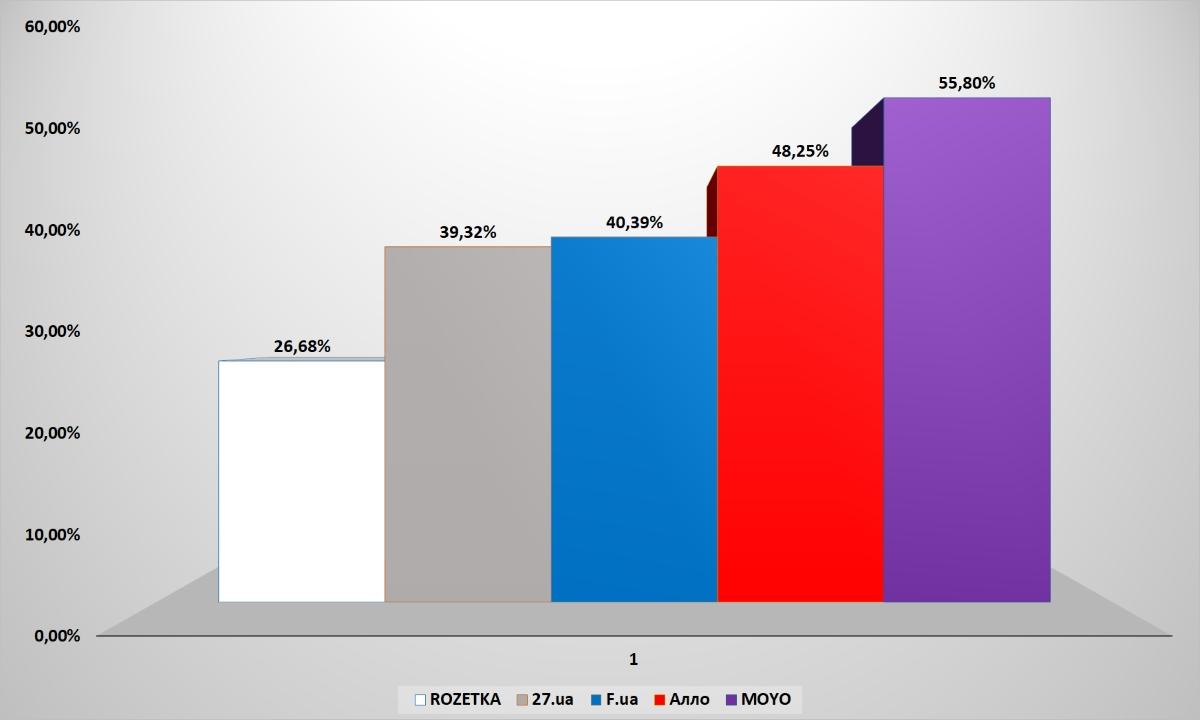

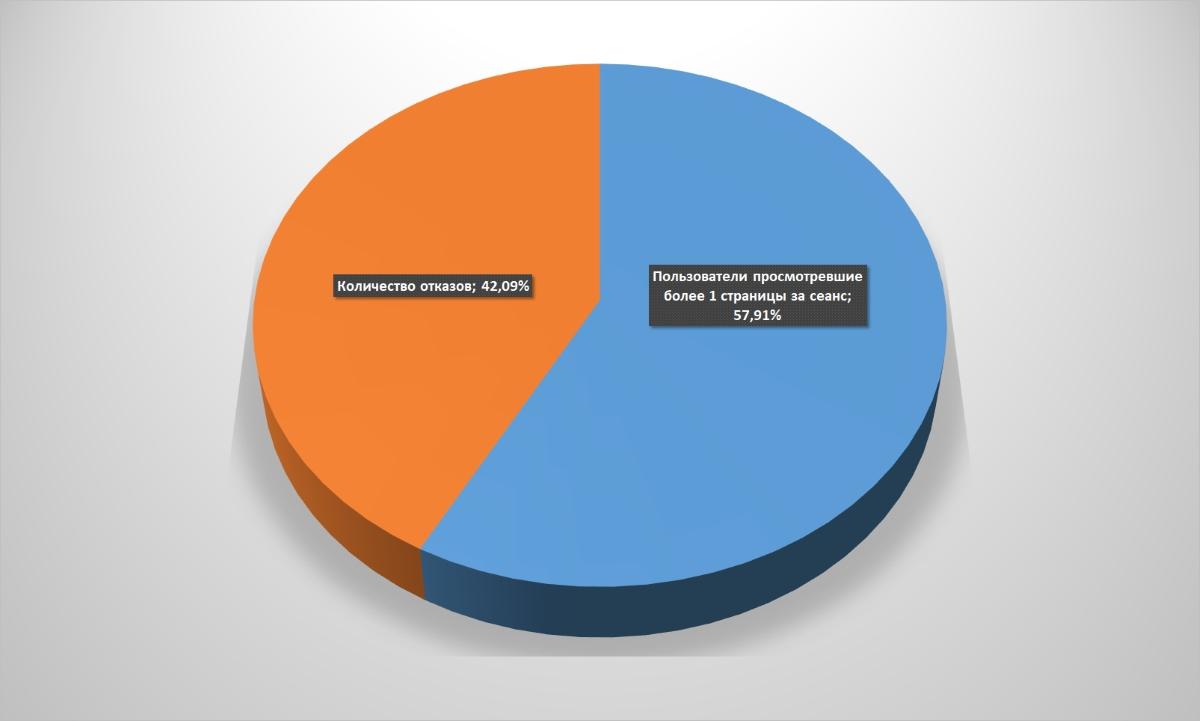

Це підтверджується і невеликою кількістю відмов (коли відвідувач залишає сайт з тієї ж сторінки, на яку зайшов, без переходів на інші сторінки, а значить – і без покупки) на Rozetka – всього 26,68%. Для порівняння: MOYO має вдвічі більше відмов, тобто клієнти вивчили інформацію про товар, але вирішили купити його або на іншому ресурсі, або відправилися шукати додаткові відомості.

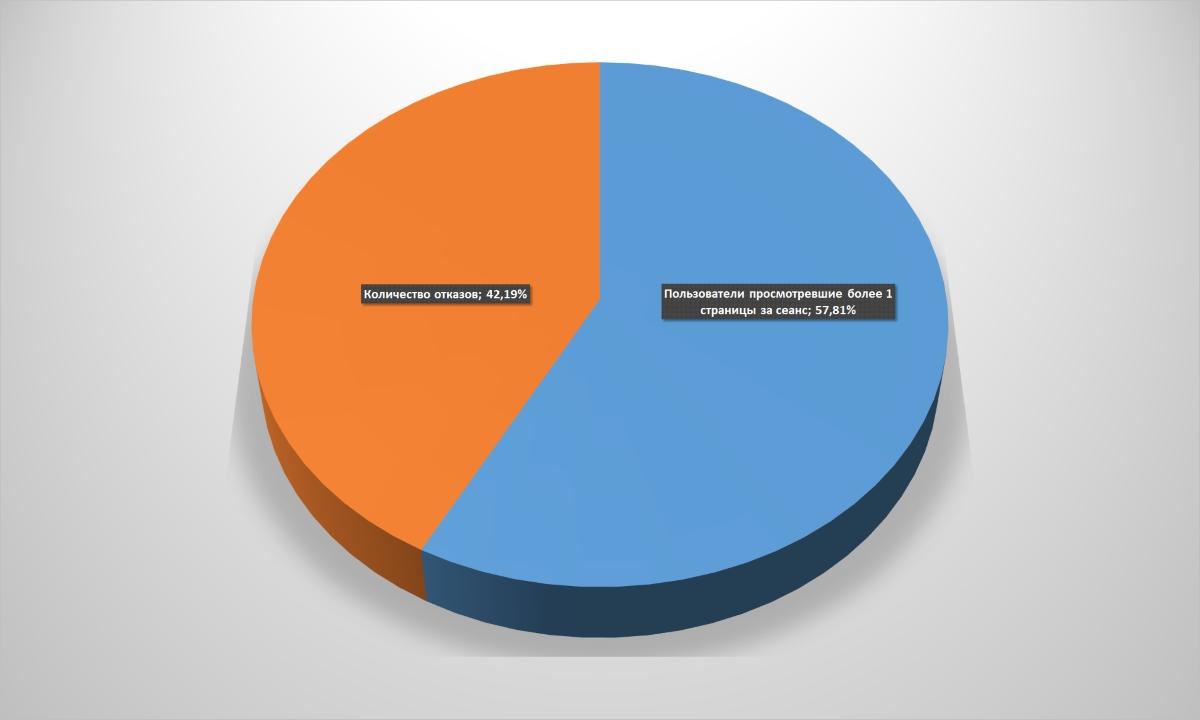

Для порівняння наводимо дані по відмовах в сегменті «універсальні магазини» в цілому.

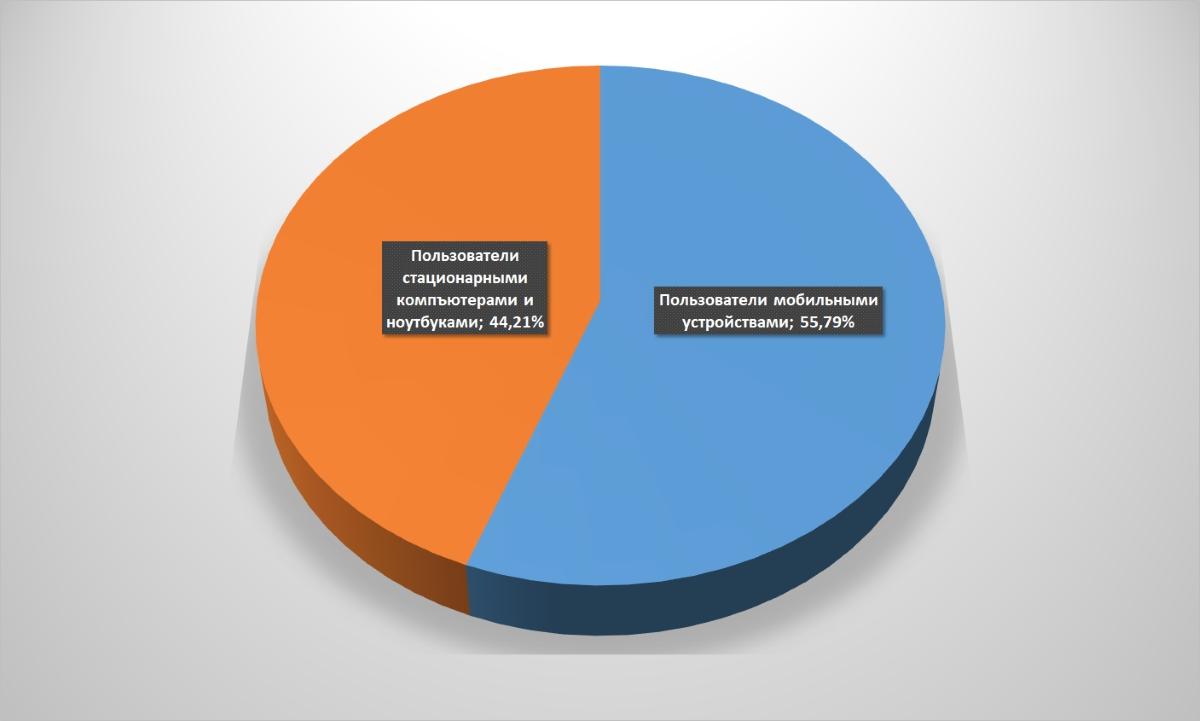

У порівнянні з усіма іншими онлайн-магазинами на АЛЛО найчастіше заходять з мобільних пристроїв (смартфони і планшети). Рітейлер на 5% випереджає середньоринковий показник. У той же час, інші онлайн-майданчики якщо і відстали від середньоринкового відсотка по мобільним користувачам, то зовсім небагато.

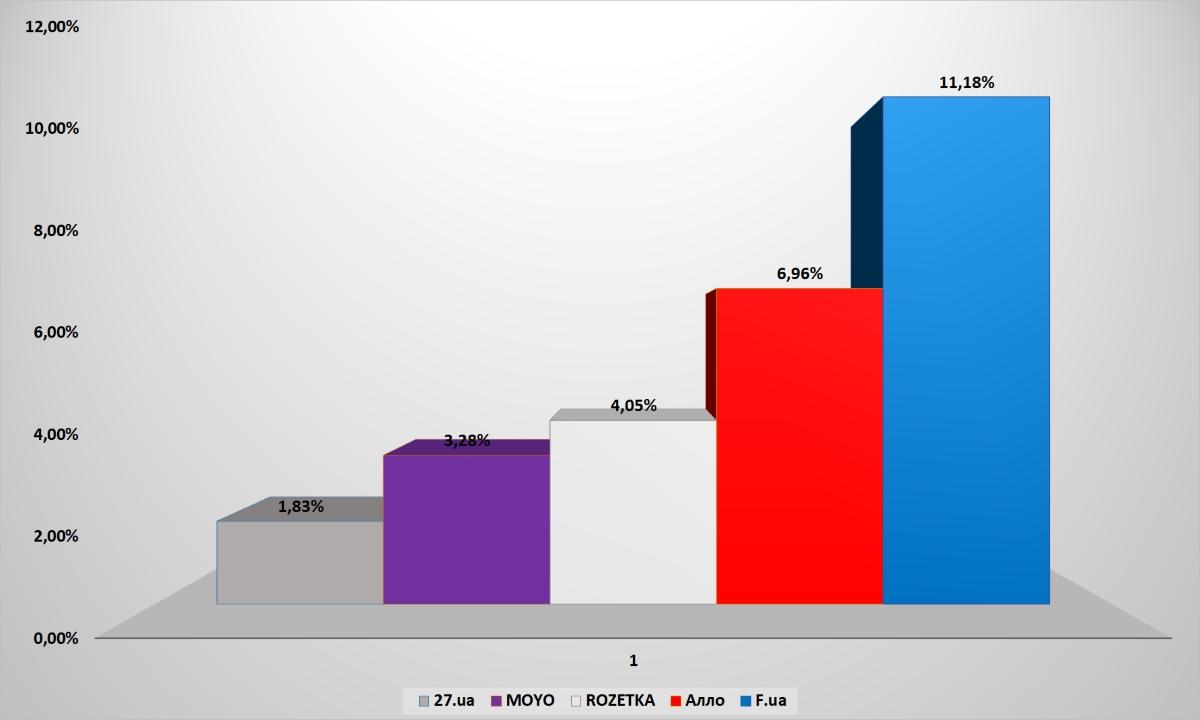

Дуже цікава статистика по заходам із соціальних мереж. В середньому по даному сегменту соцмережі забезпечують 5,5% користувачів, що заглянули на сайт інтернет-магазину. Але і в даному випадку є компанія, помітно випередила «колег по цеху» – АЛЛО. На портал рітейлера більше 11% відвідувачів потрапляють саме з соцмереж, що свідчить про хорошу роботу SMM-фахівців. З іншого боку – про конверсію клієнтів даного каналу в відкритих джерелах інформації немає, може успіх АЛЛО за цим критерієм і не приносить бажаної кількості продажів.

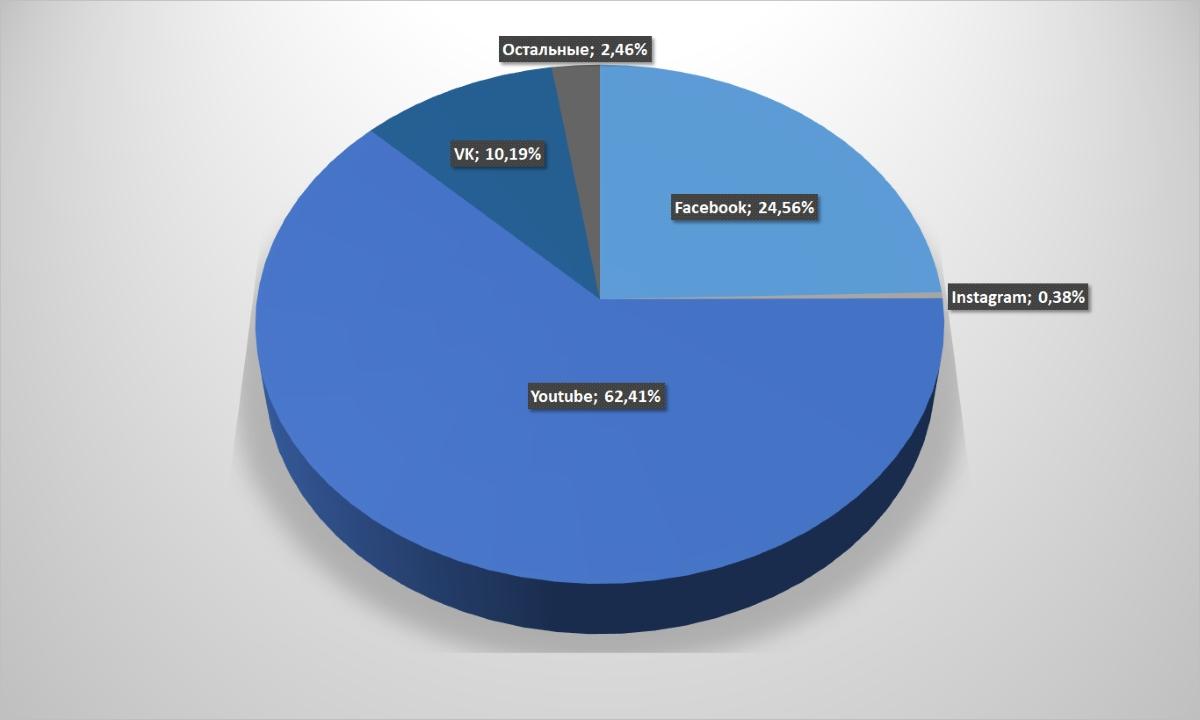

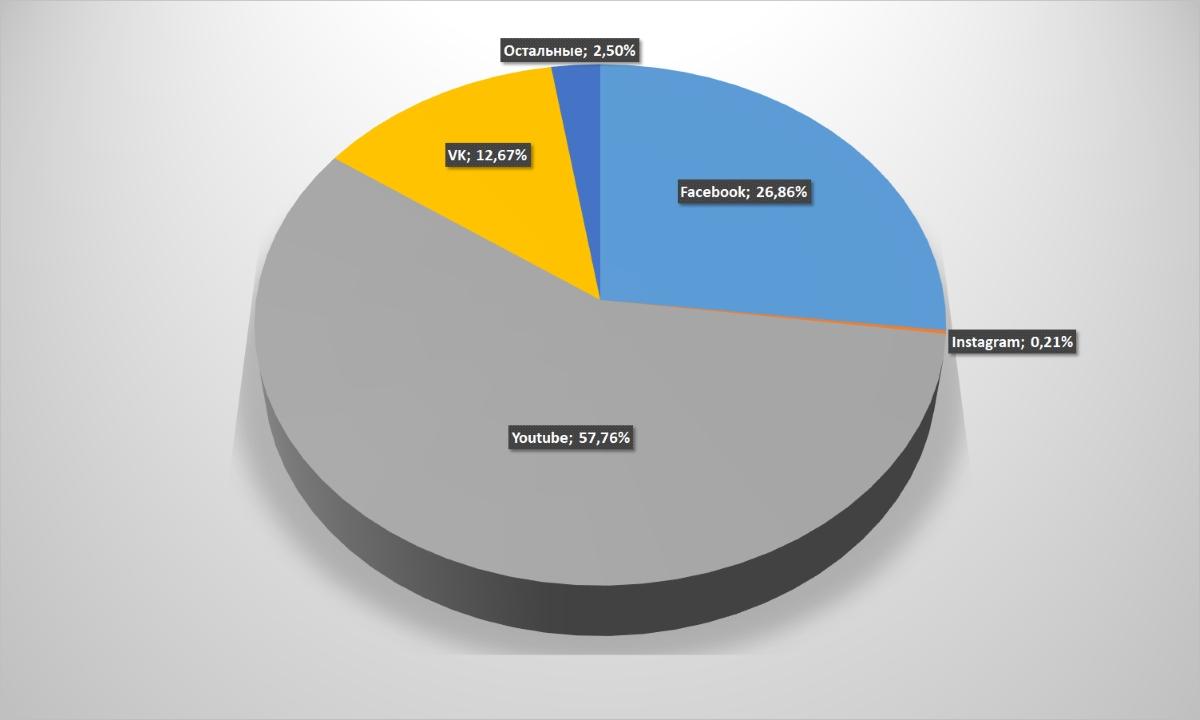

Цікаво, що переважна більшість користувачів на сайти універсальних магазинів потрапляють з Youtube і Facebook, а решта соцмережі забезпечують скромні 13% відвідувань.

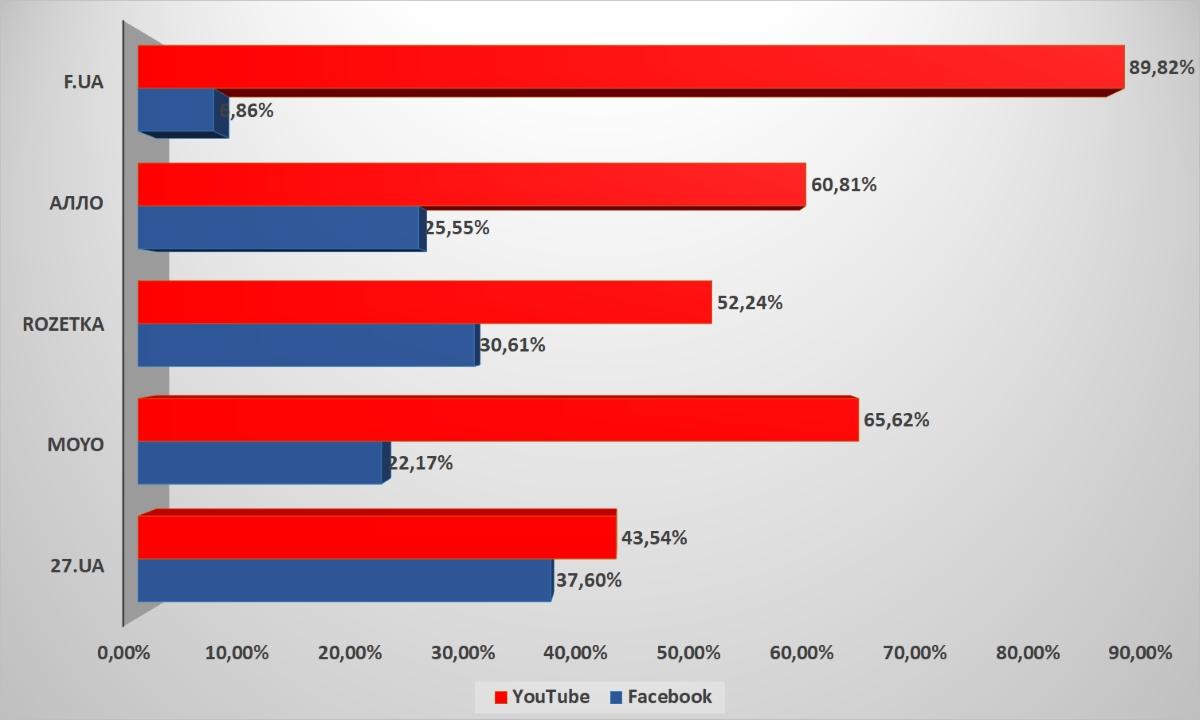

Проте навіть тут є істотні відмінності по ефективності використання різних соціальних мереж. Наприклад, F.ua зробив ставку на розвиток відеоблогу на Youtube, набрав більше мільйона фоловерів, і зміг досягти вражаючих 90% переходів з відеосервісу. Решта гравців цього сегменту також активно використовують відеоконтент, але й не забувають про найпопулярнішу соцмережу України: Facebook, яка приносить їм від 22 до 37% переходів. ВКонтакте, Instagram та іншими соцмережами, зважаючи на їх мізерні частки, можна знехтувати.

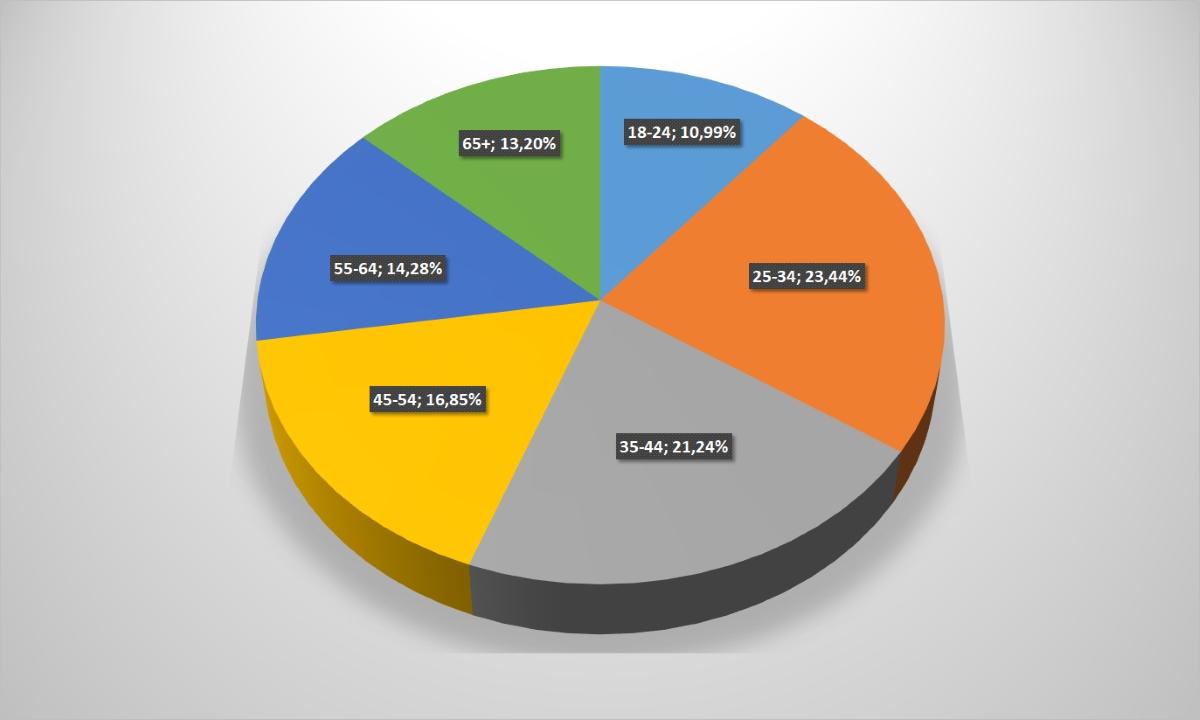

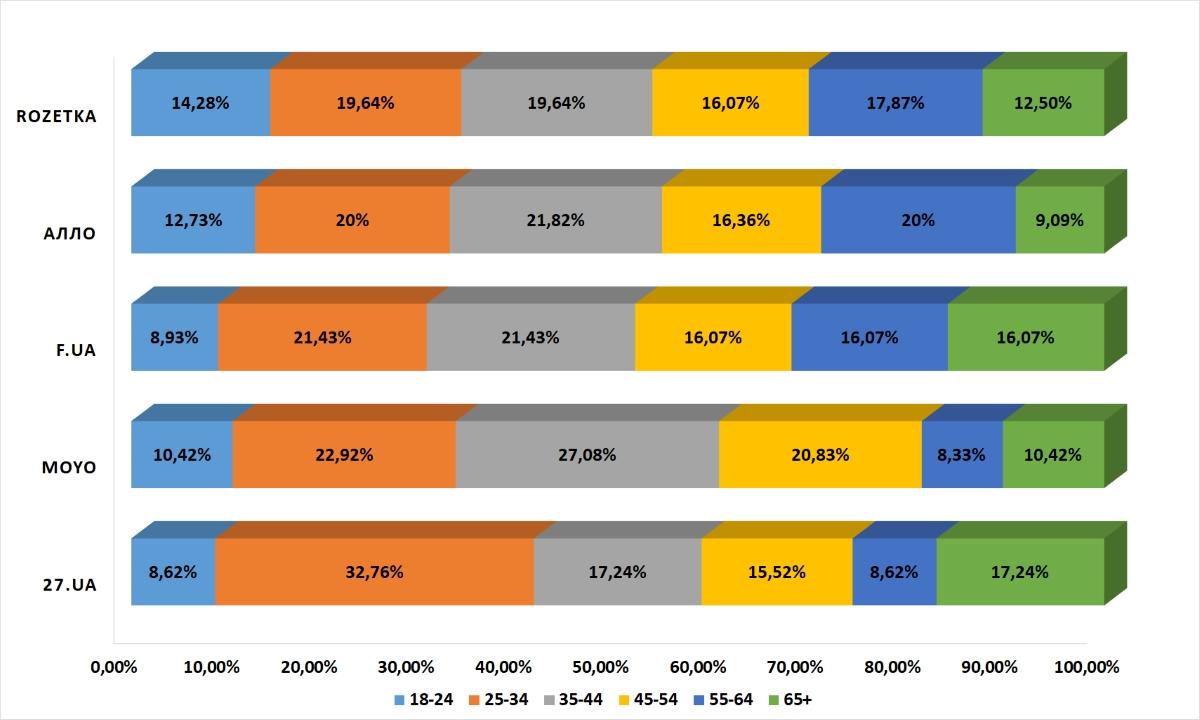

І, нарешті, вік користувачів, що заходять на кожен з топ-5 універсальних інтернет-магазинів України. Незважаючи на деякий розкид, в цілому ситуація у рітейлерів порівнянна і між собою, і з середньоринковими показниками.

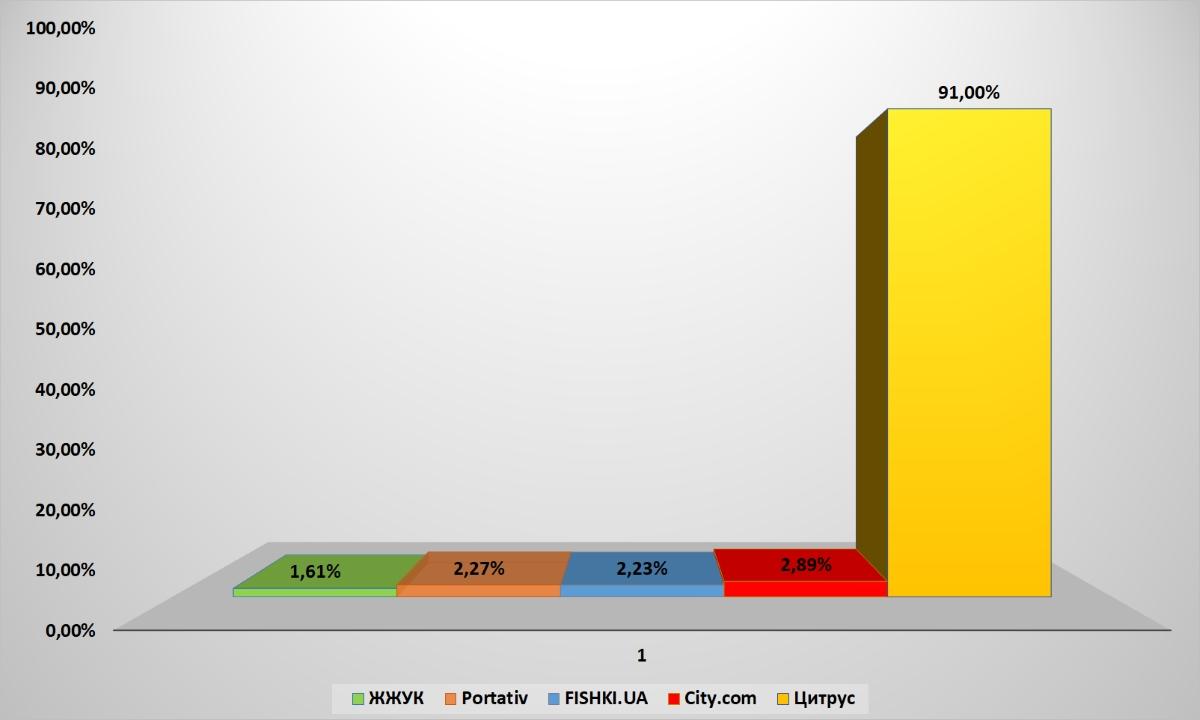

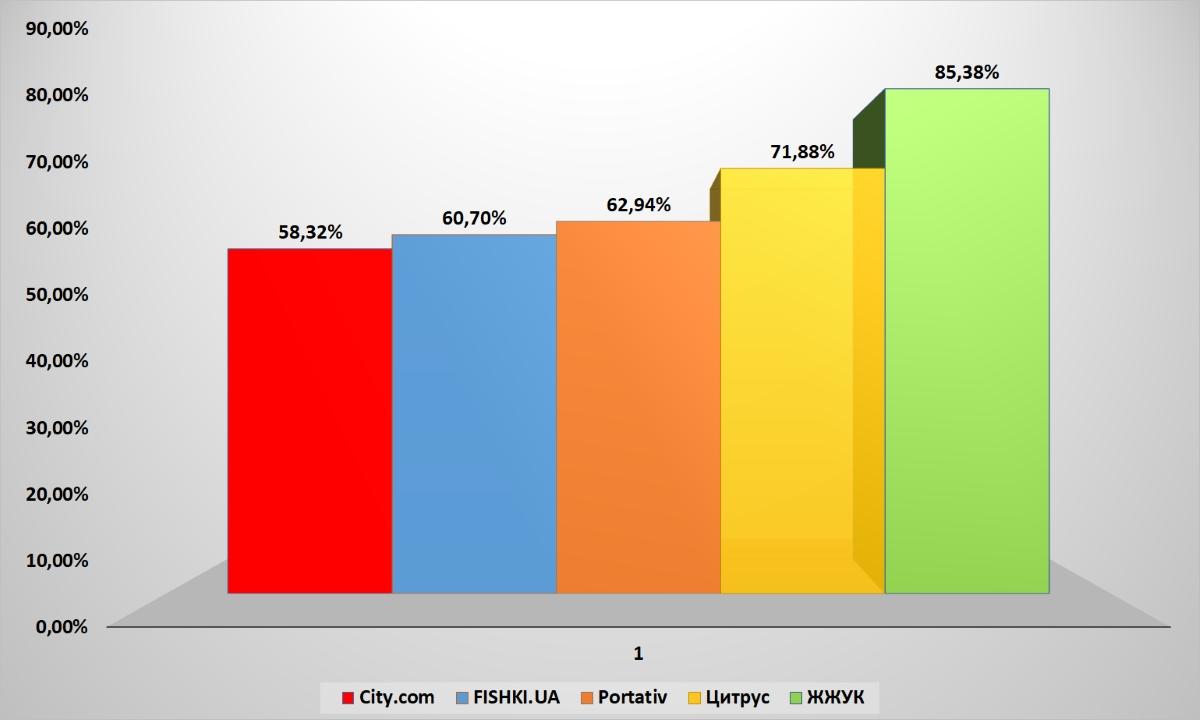

явний лідер і серед інтернет-магазинів, що пропонують клієнтам різні гаджети. Онлайн-підрозділ мережі Цитрус “залиши” іншим гравцям цієї категорії менше 10% відвідувачів серед топ-5 рітейлерів сегмента.

Але, на відміну від універсальних магазинів, за кількістю унікальних користувачів лідирує так само Цитрус. При середньому показнику по сегменту в 42,04% унікальних відвідувачів, компанія продемонструвала 46,7% «унікумів». Найстабільніша аудиторія – у ЖЖУК: дві третини його клієнтів за аналізований період відвідали інтернет-магазин бренду як мінімум два рази.

За глибиною переглядів також всіх випереджає Цитрус. На другому місці ЖЖУК, тобто аудиторія рітейлера не тільки стабільна, але й не поспішає покидати портал, неодноразово переходячи зі сторінки на сторінку.

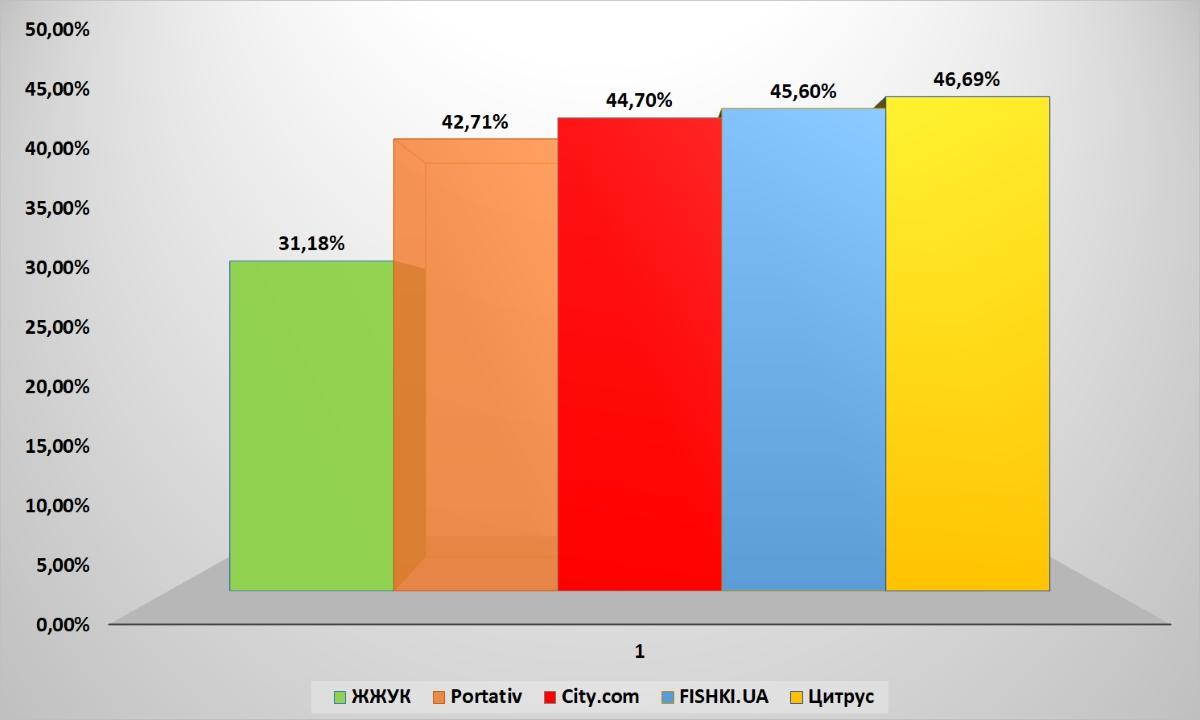

З огляду на такі показники, не дивно, що найменше відмов у все тих же двох брендів – ЖЖУК і Цитрус. Але тут рітейлер з західноукраїнськими країнами зумів «обставити» конкурента. У решти гравців даної категорії користувачі виходили з першої ж сторінки сайту частіше, ніж в середньому по ринку.

Показник відмов в середньому по сегменту «гаджети та аксесуари»

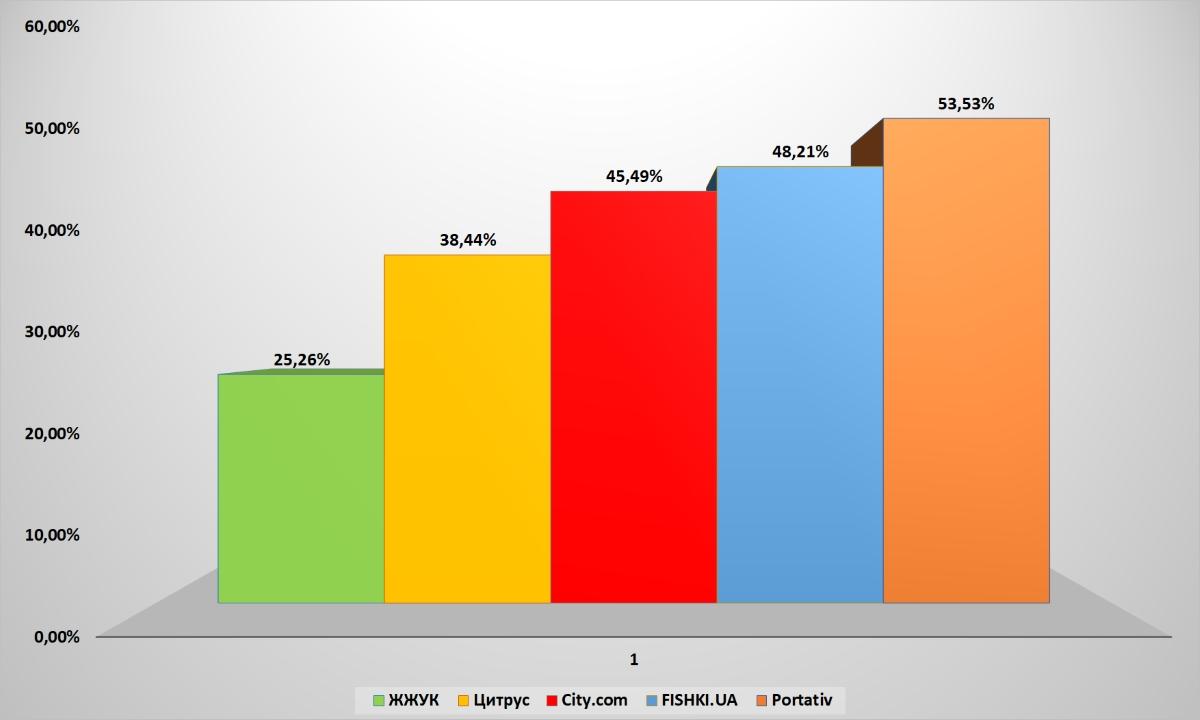

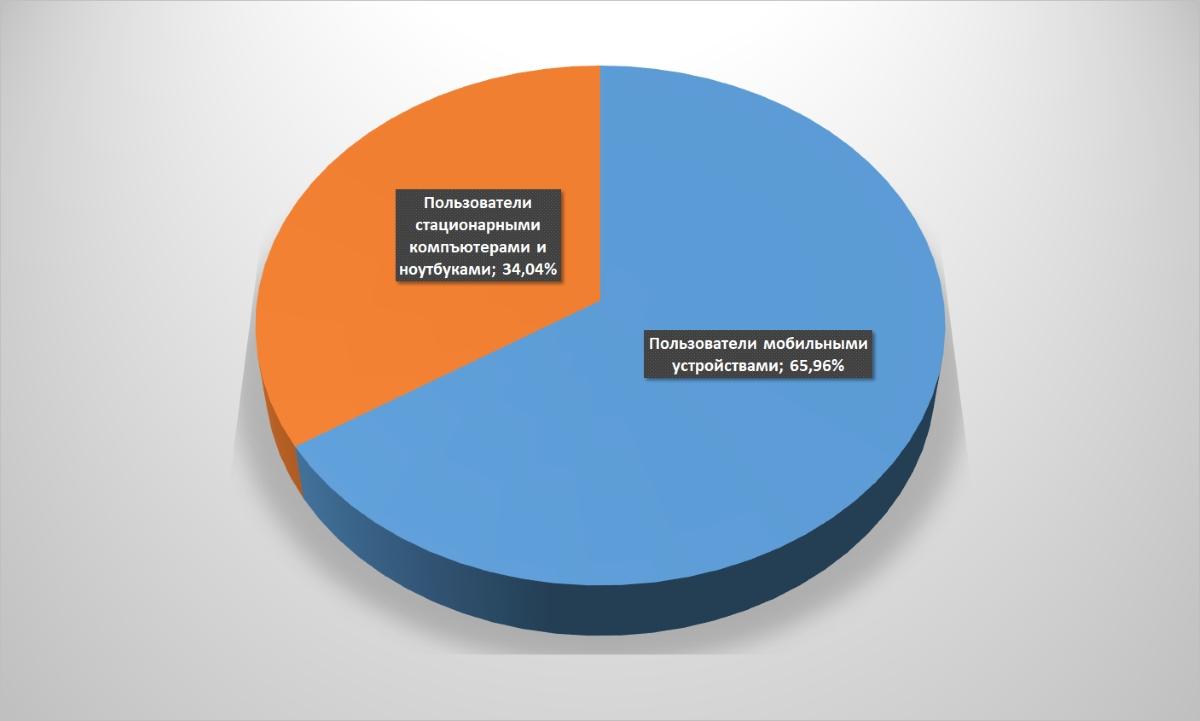

Аналогічна ситуація й зі співвідношенням користувачів мобільних і стаціонарних пристроїв, які відвідують інтернет-магазини портативної електроніки, гаджетів і аксесуарів. Лідирують ЖЖУК і Цитрус, а інших компаній показники нижче, ніж середні ринкові.

Показник користувачів мобільних і десктопних пристроїв по сегменту «гаджети та аксесуари»

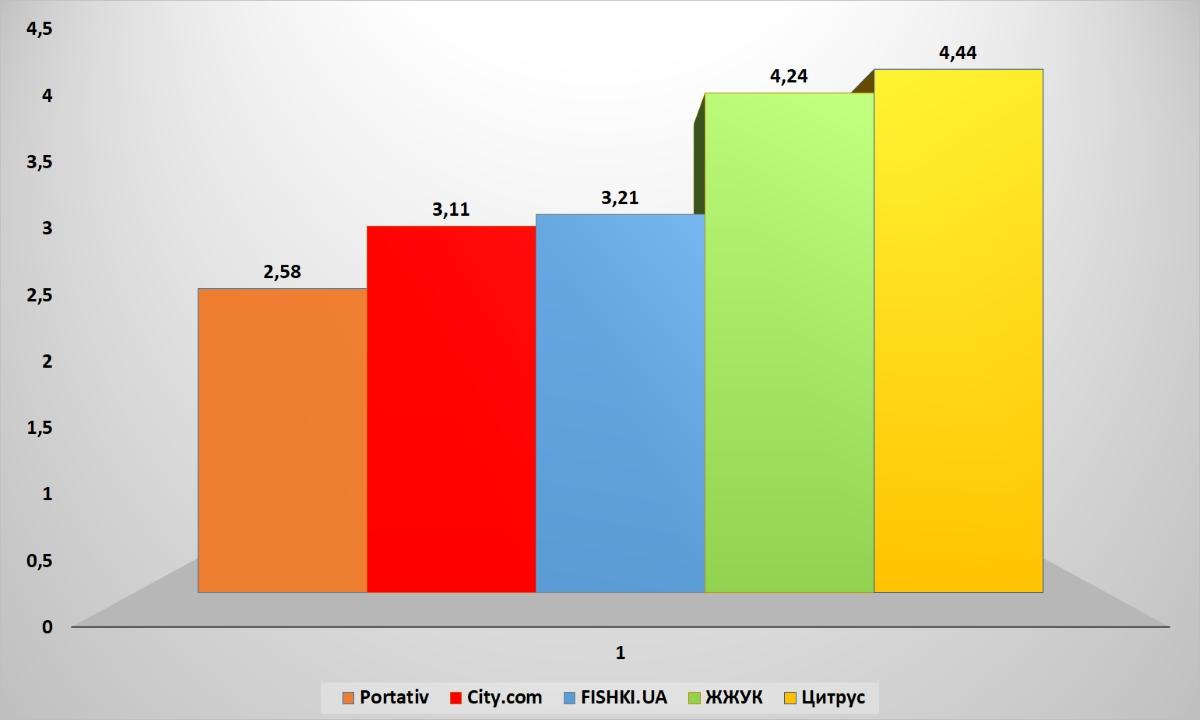

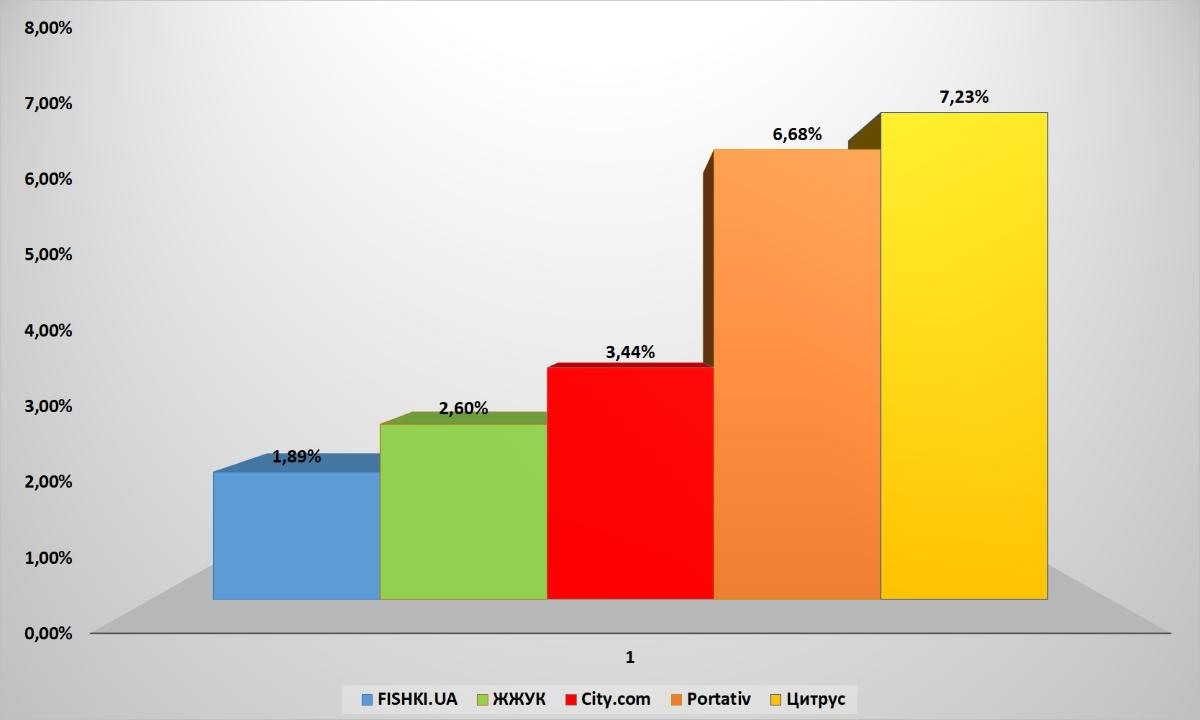

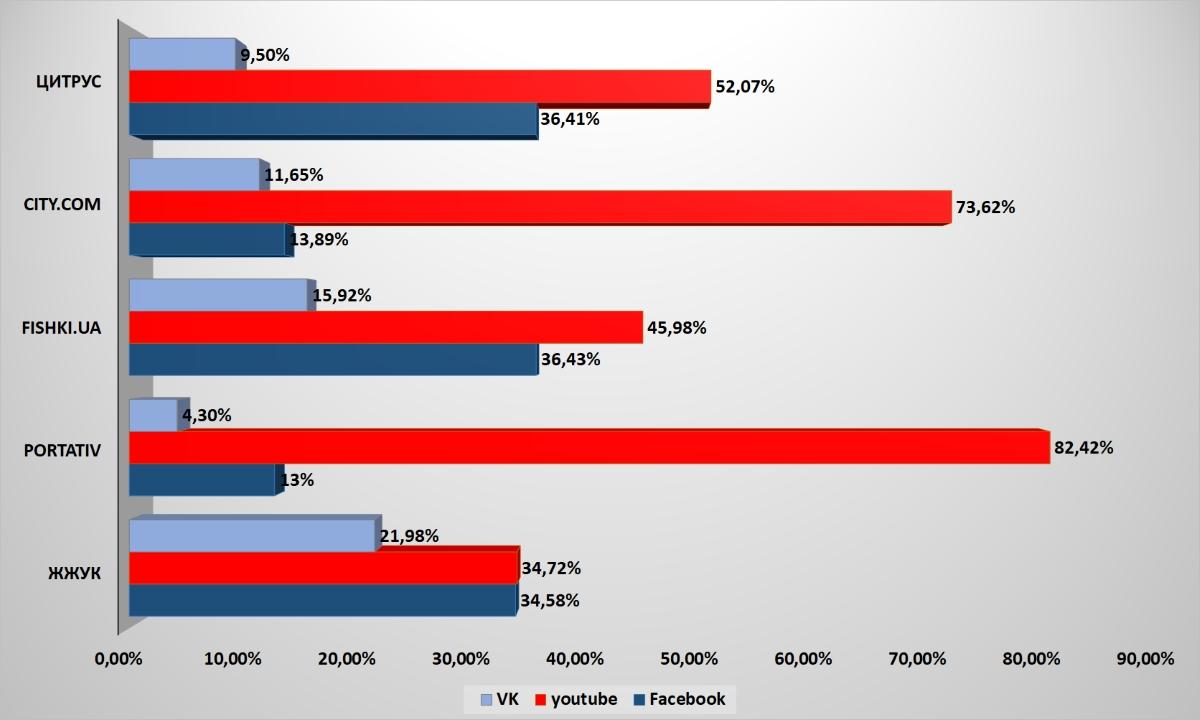

Соціальні мережі в середньому приносять продавцям гаджетів і супутніх товарів майже 4,4% трафіку. Але і тут ситуація помітно змінюється від компанії до компанії. Цитрус знову попереду всіх – зі соцмереж на портал рітейлера приходять більш 7% відвідувачів. Несподівано на другому місці Portativ – 6,7% користувачів. У відстаючих – Fishki.ua і ЖЖК: очевидно, що бренди зробили вибір на користь інших каналів залучення потенційних клієнтів.

Чим ще примітна ця категорія онлайн-ритейлерів: досить помітну частку (понад 12%) трафіку з соцмереж їм забезпечує офіційно заборонений в Україні Вконтакте.

Значний розкид і між переходами з різних соціальних мереж на сайти інтернет-магазинів. Наприклад, відверту ставку на просування в Youtube зробили Portativ і City.com, а ось Цитрус і Fishki.ua поділили зусилля між всіма трьома найпопулярнішими соцмережами України. На сайт ЖЖУК досить багато відвідувачів з Вконтакте, а ось з Youtube і Facebook – порівну.

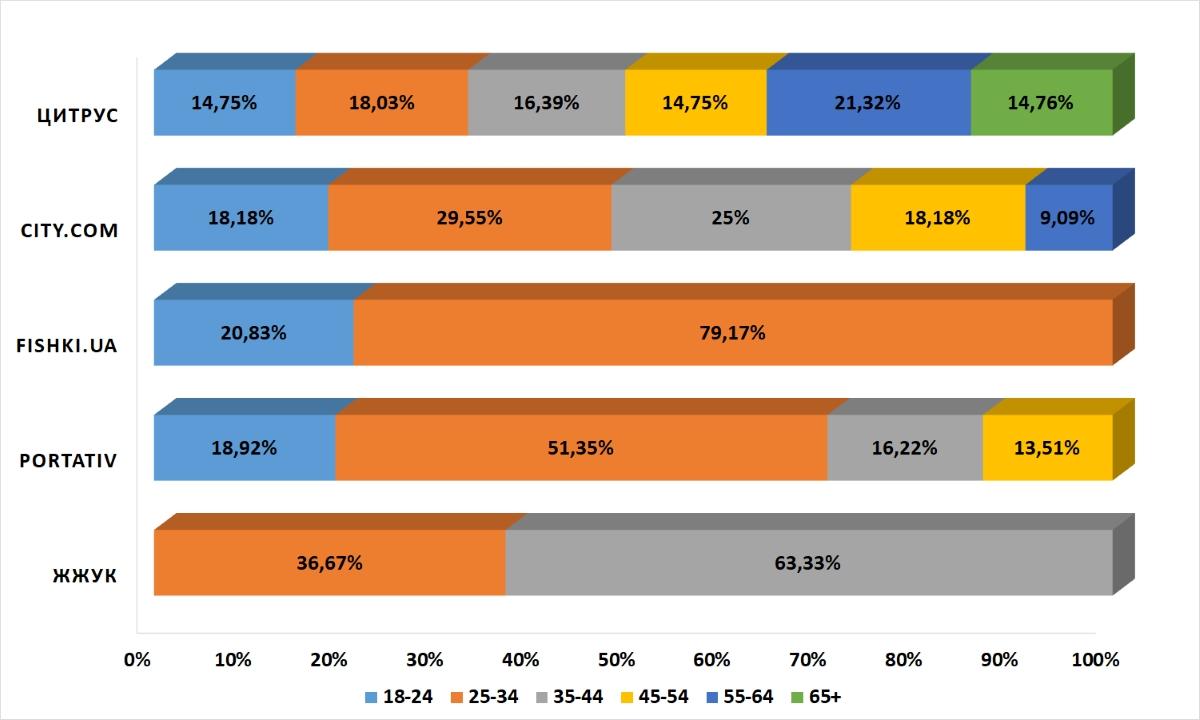

Також дуже показова «вікова діаграма» користувачів, що заходять в інтернет-магазини даної категорії. Всі клієнти ЖЖУК – у віці від 24 до 44 років, тільки Цитрус може залучити покупців старше 65-ти, а ось Fishki – навпаки, орієнтуються на аудиторію до 34-х. Більш-менш рівномірно розподілилися користувачі тільки у Цитрус і City.com, а решта явно намагається зацікавити конкретну вікову категорію клієнтів.

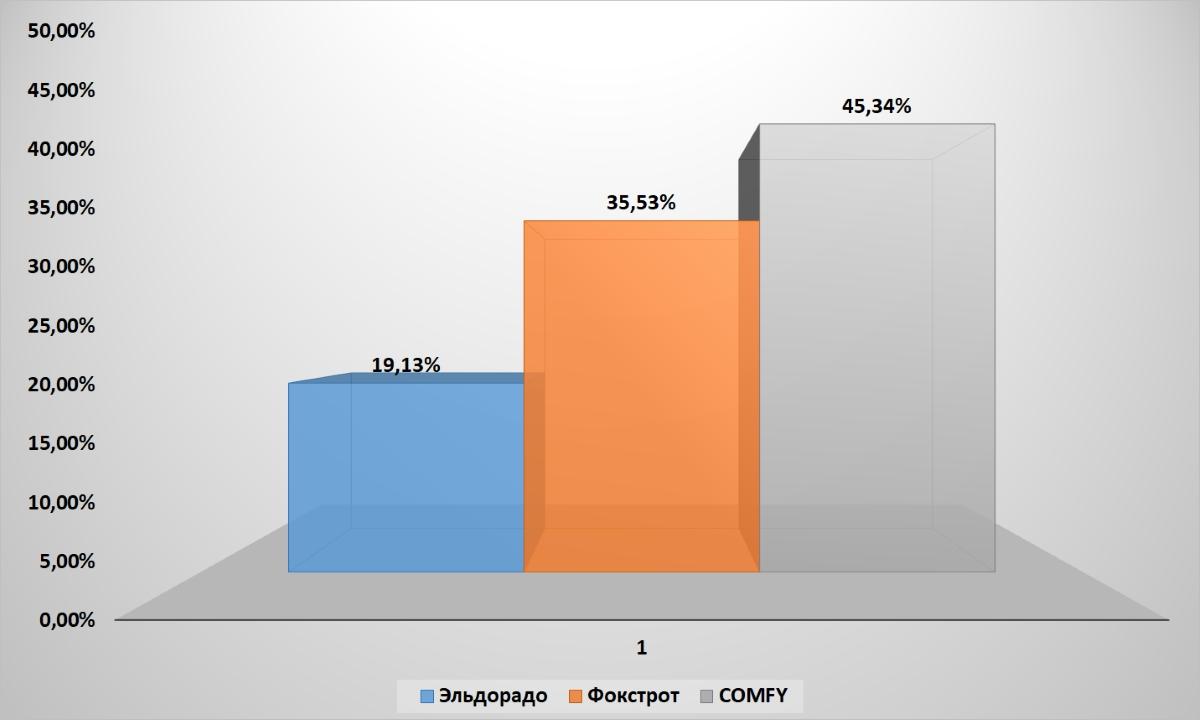

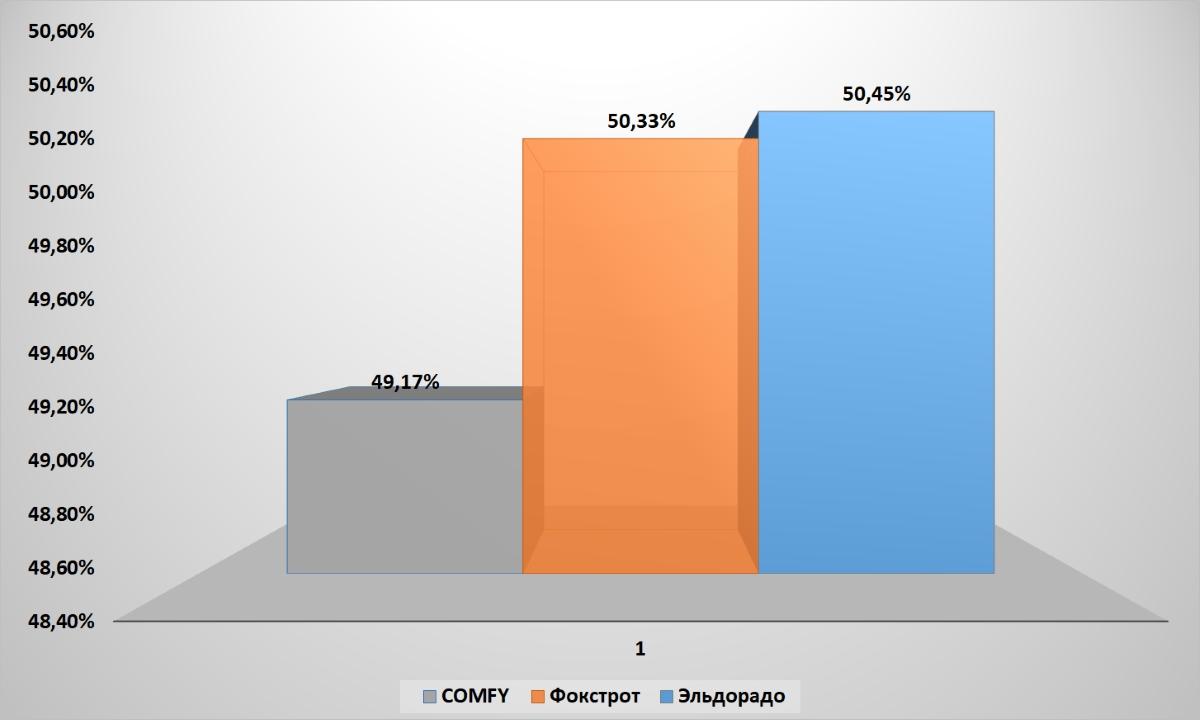

У цій категорії аналізуються тільки три компанії: охоплення і відвідуваність інших занадто незначні в порівнянні з «великою трійкою». І оскільки конкурентів у топ-3 практично немає, багато показників компаній цілком порівнянні. Але при цьому по відвідуваності безперечний лідер – Comfy, його переслідує Фокстрот, а ELDORADO значно відстав.

У той же час Фокстрот і ELDORADO набагато активніше залучають нових користувачів: аудиторія Comfy більш стабільна і лояльна до бренду.

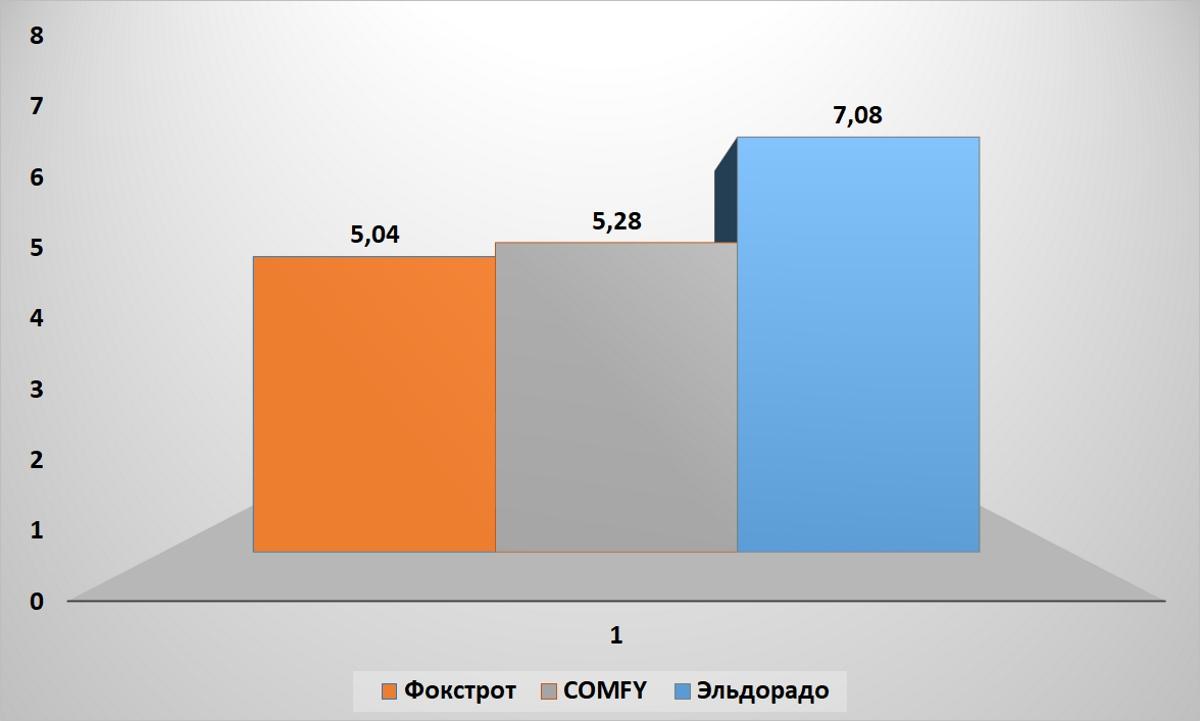

В той же час по глибині перегляду лідирує ELDORADO: програючи в відвідуваності, інтернет-магазин довше «утримує» відвідувачів на сайті. Фокстрот і Comfy демонструють практично ідентичні показники.

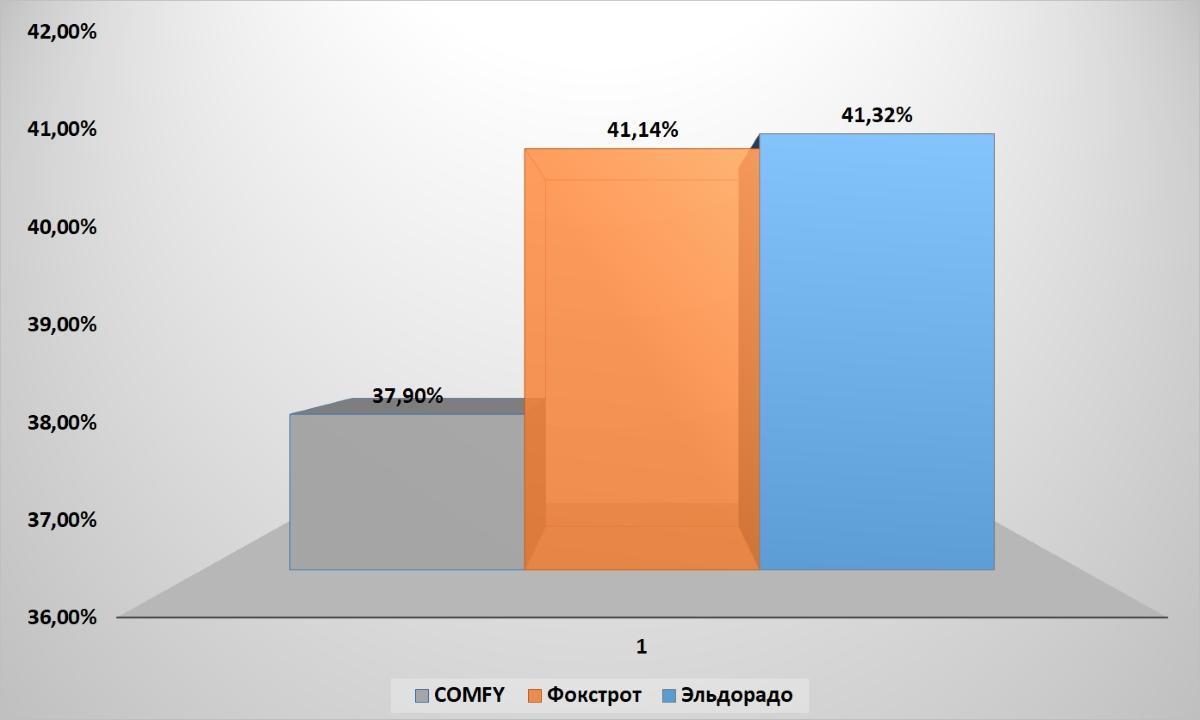

Не надто велика різниця і в кількості відмов. В середньому по даному сегменту трохи більше 40% користувачів перериває сеанс на першій же сторінці. Трохи краща ситуація у Comfy, трохи гірша – у Фокстрот і ELDORADO.

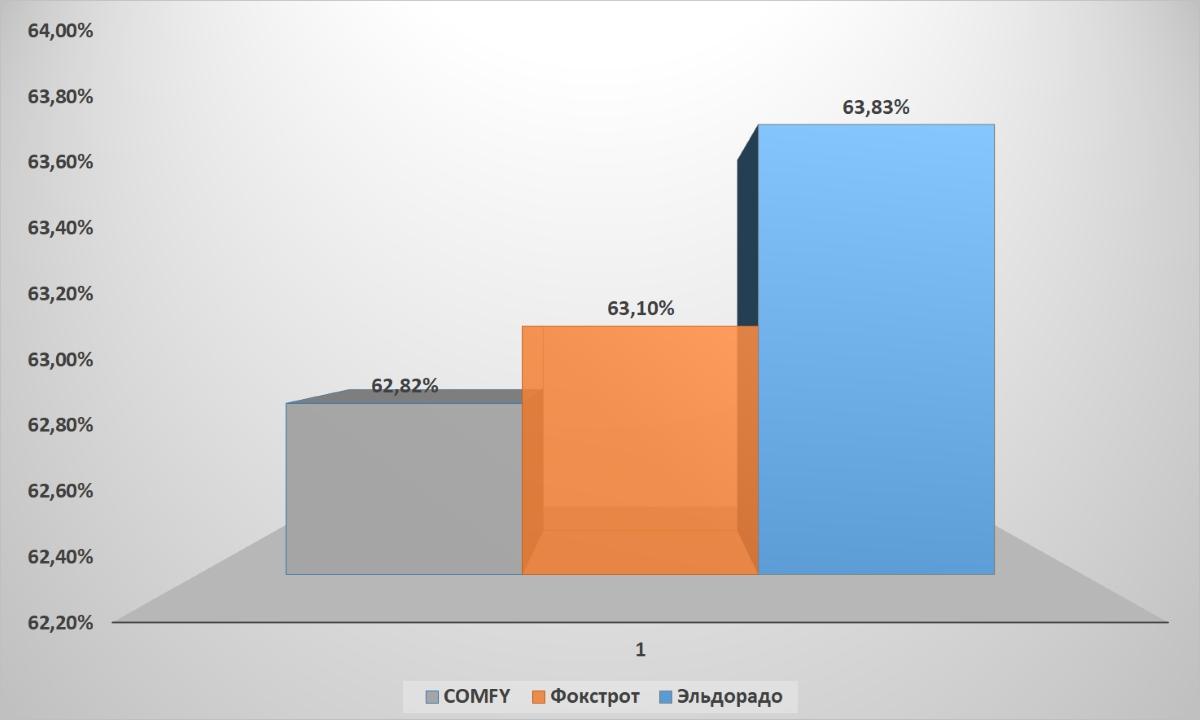

Всього лише 1% різниці між конкурентами і з заходами з мобільних пристроїв. Тобто можна говорити, що всі три «кити» даного сегмента йдуть врівень.

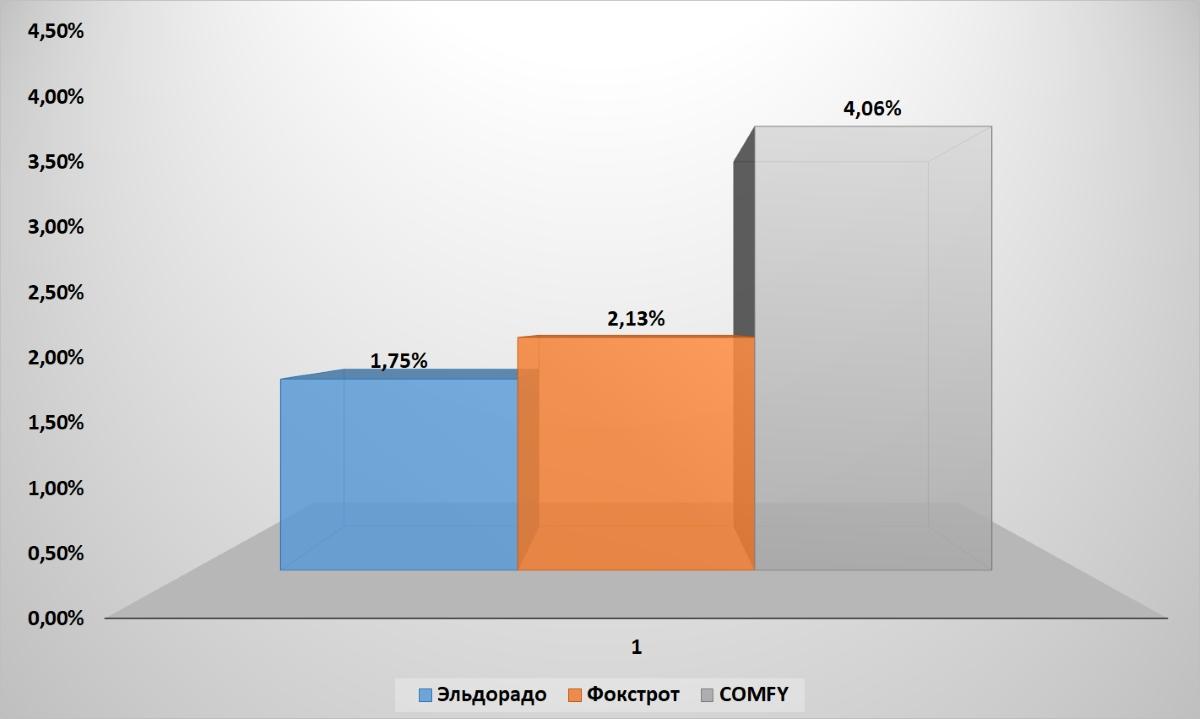

Набагато більше помітна різниця в ефективності роботи рітейлерів із соціальними мережами. В середньому в даній категорії інтернет-магазинів переходи з соцмереж складають всього 2,65%. З огляду на це, активне просування Comfy в соцмережах не могло не позначитися: компанії вдалося забезпечити 4,1% трафіку завдяки даному каналі. Решта помітно відстала.

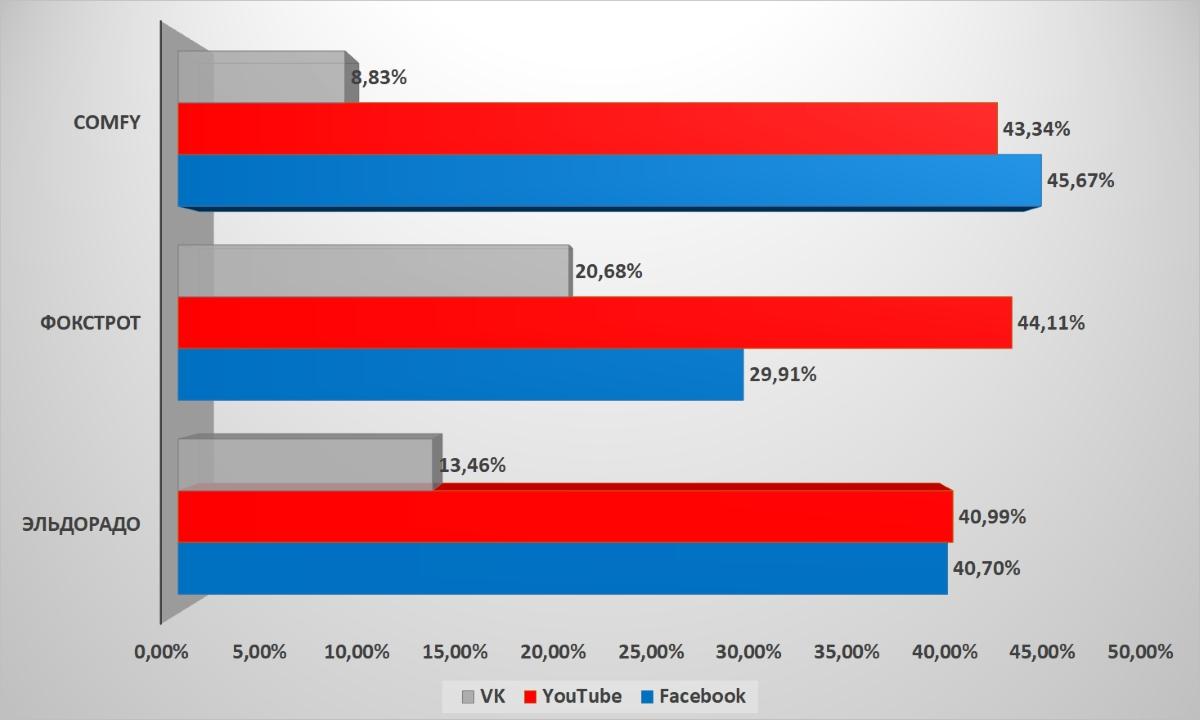

Що примітно: всі конкуренти досить активно використовують і Youtube, і Facebook, і ВКонтакте. Хтось віддає перевагу просуванню в одній соцмережі, хтось – в інший, але явних перекосів компаніям вдалося уникнути.

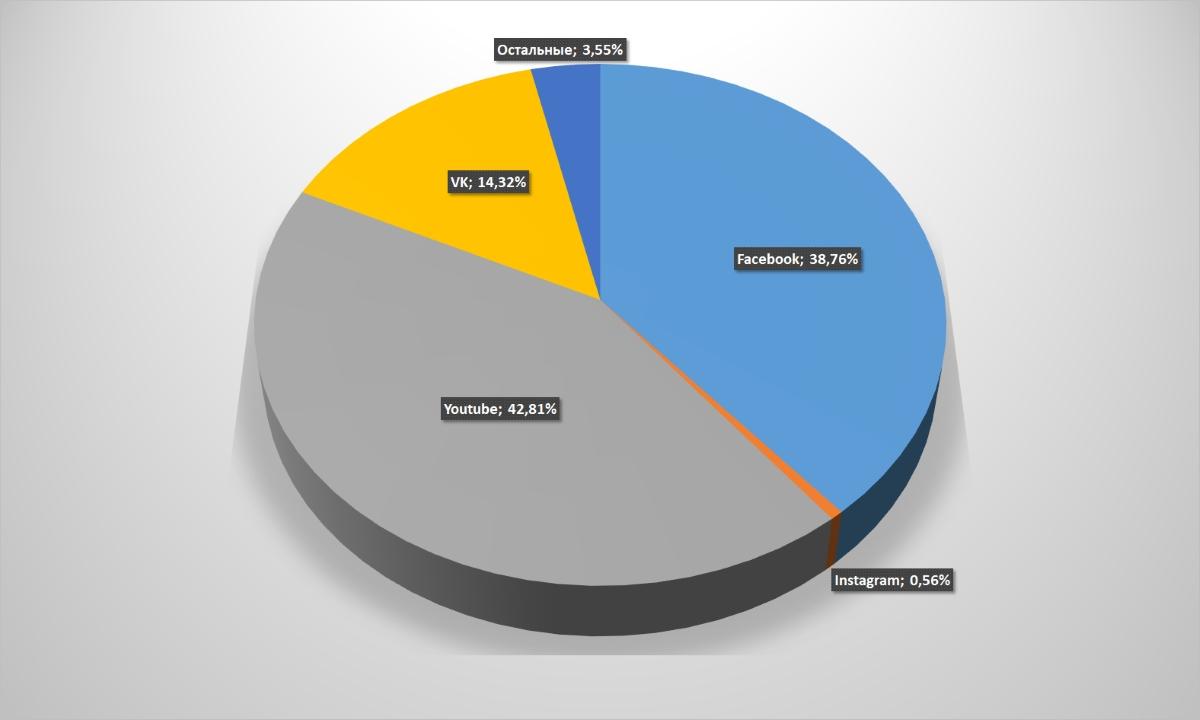

Відсоток переходів з соціальних мереж в середньому по сегменту «Побутова техніка і електроніка»

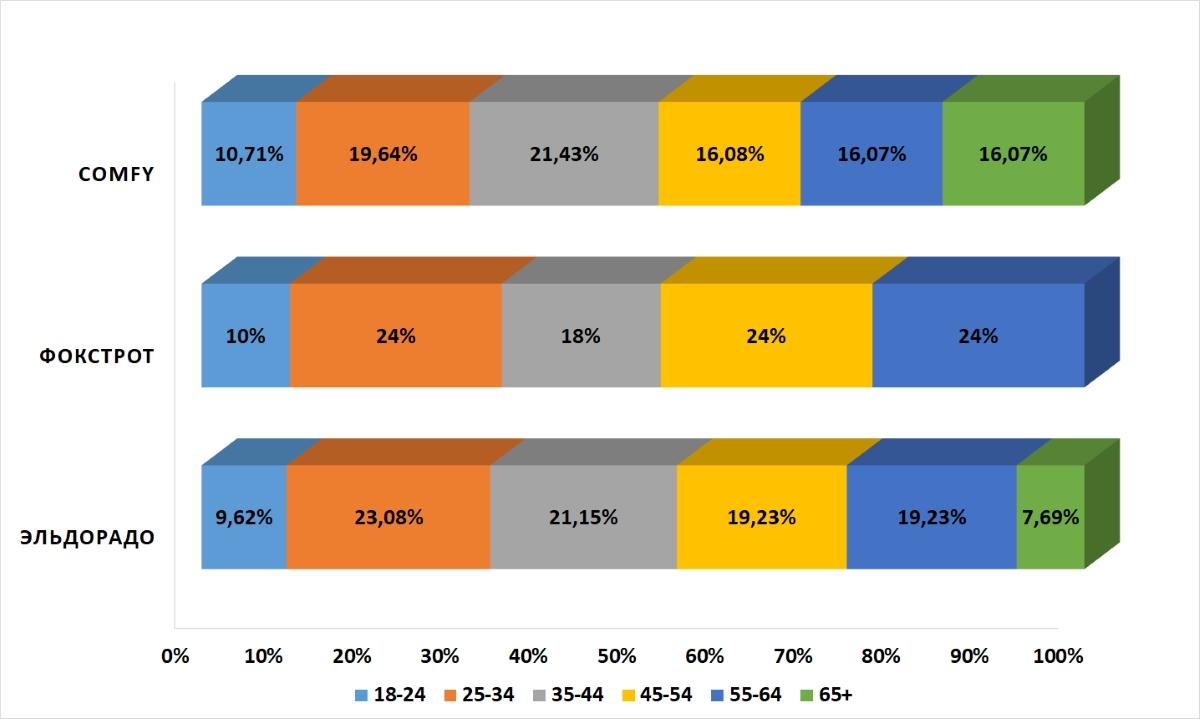

Можна порівняти і вікові категорії відвідувачів інтернет-магазинів «великої трійки». Хіба що звертає на себе увагу кілька більш молода аудиторія Фокстрот, що можна пояснити тим, що почалася реконцепція магазинів компанії та трохи змінилося позиціонування. Втім, в цілому різниця не така вже й велика і явно не критична.

У нашому наступному аналітичному огляді читайте порівняння інтернет-магазинів сегмента fashion, товари для спорту і туризму, дитячі товари та ювелірний ритейл.