Як Pandora в Україні будує комунікацію з клієнтами без власних соціальних мереж

Валерія Русаненко, Chief marketing Officer Pandora, на RAU Workshop Digital Retail 2026 розповіла, як бренд Pandora в Україні комунікує з клієнтами.

Pandora...

Микола Маранчак

Микола МаранчакДиректор по работе с розничными сетями Nielsen Украина о переходе от торговли продуктами к торговле сервисом и впечатлениями, диджитализации розничной торговли и новой сути многих бизнес-понятий.

В рамках ежегодной конференции Shopportunities компании Nielsen, которая уже не первый год становится масштабной площадкой для общения и обмена инсайтами представителей FMCG-бизнеса, выступил директор по работе с розничными сетями Nielsen Украина Юрий Лищук. RAU публикует ключевое из выступления эксперта.

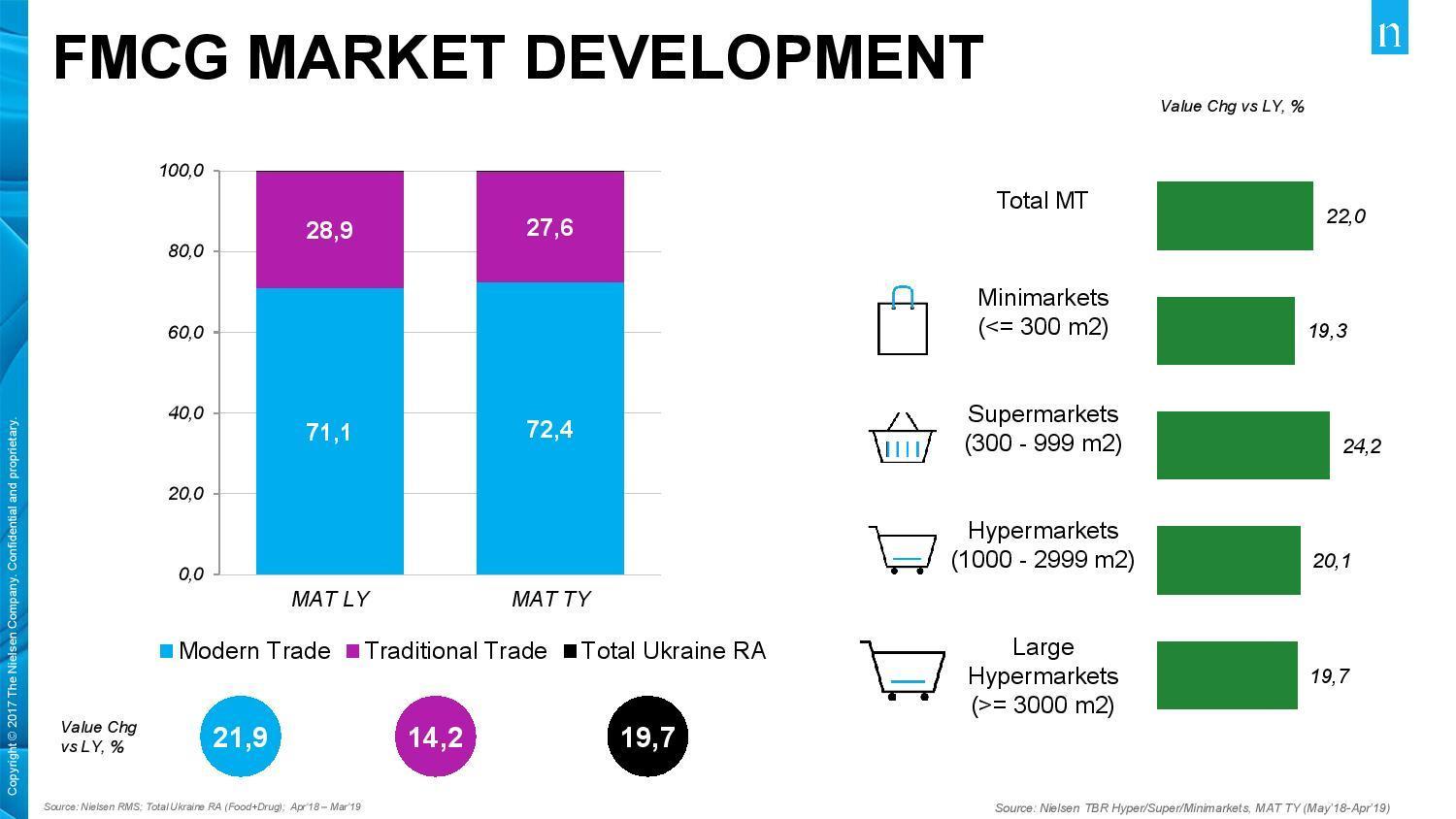

Доля FMCG-торговли в экономике – показатель цивилизованности рынка страны, который для Украины сегодня составляет более 70% (Nielsen RMS; Total Ukraine RA (Food+Drug); Apr’18 – Mar’19). Именно этот показатель дает нам возможность говорить, насколько бизнес может влиять на экономику страны в целом. Современная розничная торговля (гипер-, супер-, минимаркеты), которую мы посещаем до 60 раз в месяц, и тратим 7 из 10 гривен, предназначенных для покупки продуктов и средств бытовой химии и личной гигиены, уже давно формирует у покупателя поведенческие паттерны и привычки.

За счет какого формата магазинов растет современная торговля в Украине? Единого тренда нет, все каналы показывают свою динамику.

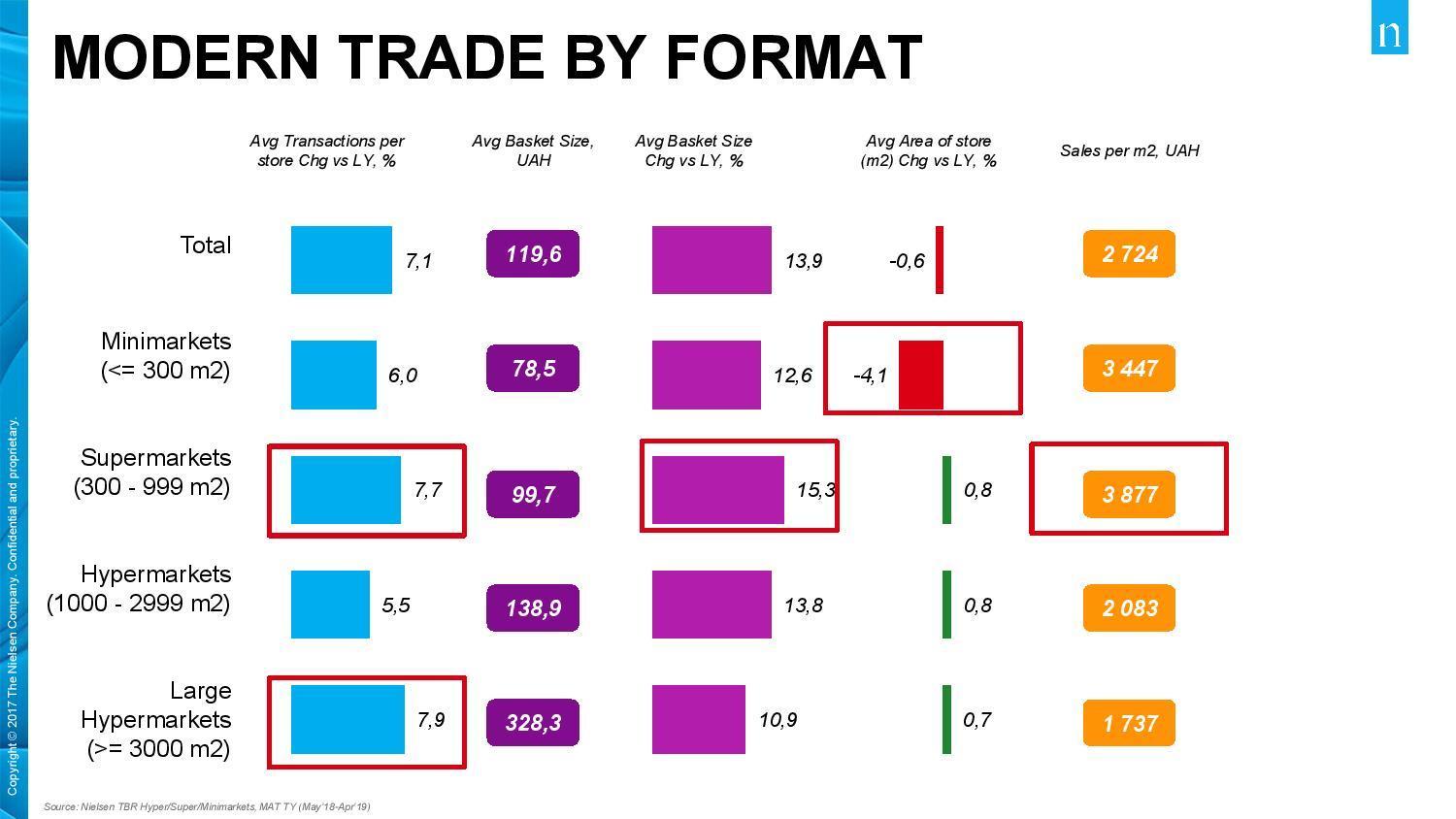

Супермаркет площадью 300-1000 кв. м – самый оптимальный формат торговли с точки зрения показателя выторга на квадратный метр (Nielsen TBR Hyper/Super/Minimarkets, MAT TY (May’18-Apr’19).

Ритейлеры часто обращают внимание на лимит оптимальной площади. Безусловно, можно открывать большие магазины и получать определенные продажи с квадратного метра, но предел оптимальности, удовлетворяющий покупателей формат, все-таки есть. Более того, этот формат с точки зрения площади сокращается.

Convenience store – заметный тренд в Украине. Таких магазинов, как Коло, ЛотОК, Пчелка-маркет становится больше. Те, кто работает в большем формате, все чаще смотрит на формат Convenience store – когда покупатель может в тапочках выйти в магазин около своего дома. Впрочем, самым эффективным с точки зрения выторга на квадратный метр пока остается формат супермаркета.

Если формировать пирамиду потребностей в ритейле, в основание ставим цену. Так, в Киеве, например, лидерами ценового восприятия будут бренд АТБ среди супермаркетов и Ашан среди гипермаркетов, замыкает тройку Сільпо (Nielsen Shopper Trends 2019 Kyiv).

Постоянные промоакции, динамическое изменение цен привели к тому, что покупатель, устал от ценового шума. В то же время, розничным сетям довольно сложно сбалансировать свой ассортимент с точки зрения логичных ценовых сегментов. Стратегия розничной сети может быть ориентирована на низкие цены, но сама структура ассортимента будет восприниматься покупателем иначе.

Следующий важным фактором является скорость. Кассы самообслуживания появляются практически везде, магазины все чаще предлагают готовую еду. Думали ли вы о том, что есть различные виды валюты и, может быть, скорость – тоже валюта? 46% покупателей говорит, что цены в магазине у дома ничем не отличаются от цен большого гипермаркета, в котором, по идее, товары должны быть дешевле (The small is the new big report).

С целью расширения миссии покупки, ритейлеры все чаще подхватывают концепцию food to go. Покупатель говорит, что готов покупать такой товар до трех раз в день. Независимо от формата ритейлеры идут в этот концепт. Эффективность данной концепции можно повысить на основании трех составляющих:

Третий тренд в иерархии потребностей в ритейле – это технологии. Они важны в ритейле, потому что они могут влияют на скорость, прибыльность бизнеса и комфорт покупателя. Например, количество безналичных платежей растет почти на 40% ежегодно, как в Украине, так и в мире. Согласно данным Нацбанка, общий годовой объем безналичных операций в 2018 году составил 1,3 трлн грн. Из них на ритейл пришлось 381 млрд грн.

NFC-транзакции в Украине в прошлом году увеличились в 90 раз. Мы становимся более технологичными. Если несколько лет назад рассчитываться на кассе Apple Watch было явлением довольно редким, сегодня это уже нормально и в порядке вещей. Теперь другой паттерн поведения.

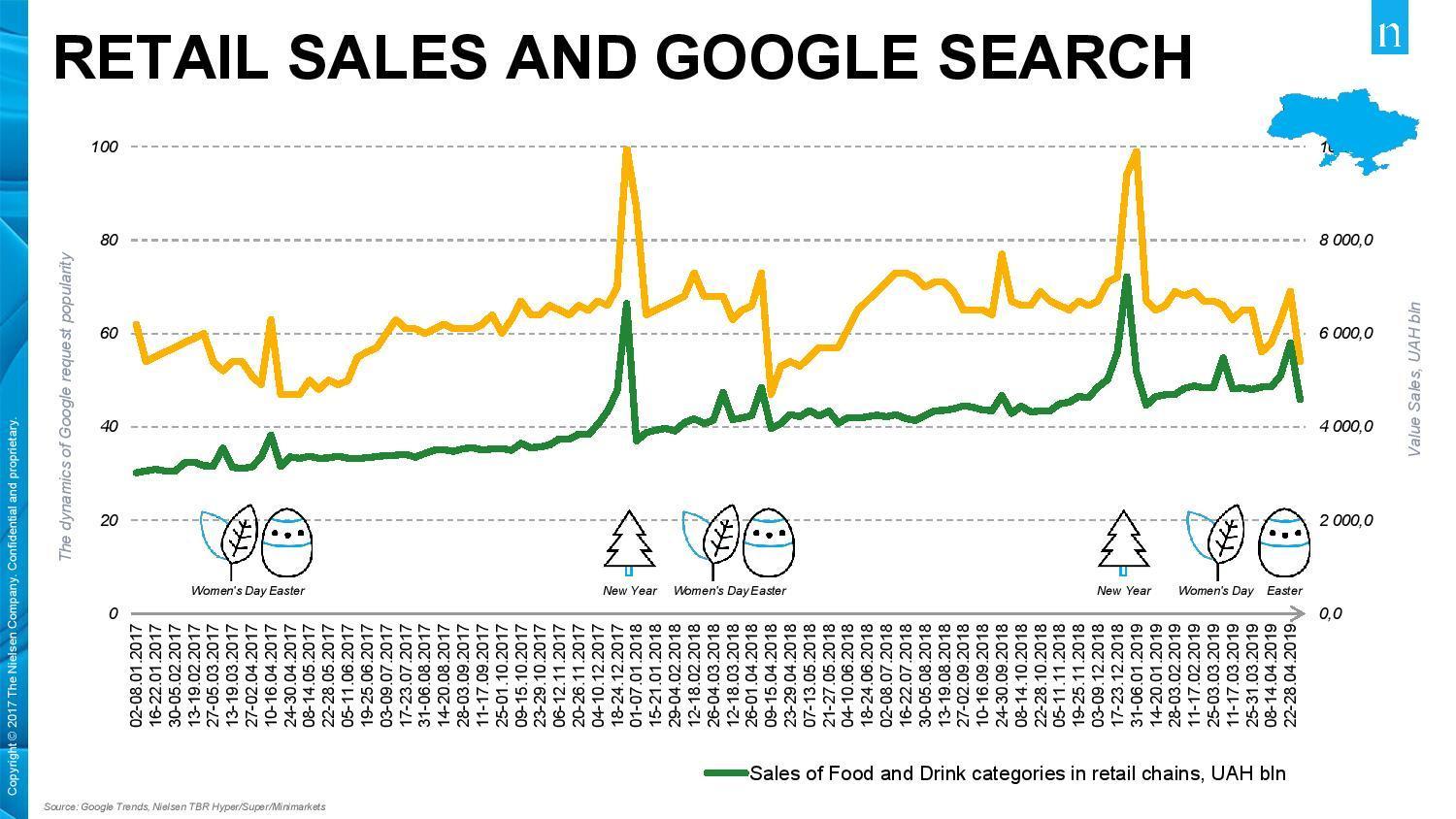

Если сопоставить Google Trends по запросу «еда и напитки» с фактическими продажами, корреляция показателей видна невооруженным взглядом. Перед тем, как побывать в магазине физически, покупатель присутствует в онлайне. Сегодня бизнес должен касаться покупателей в онлайне, чтобы быть ментально близким с ними.

Еще одна интересная, с точки зрения ритейла, статистика – 75% интернет-покупателей, сделав покупку у розничного продавца в его онлайн-магазине, остаются с ним и далее. К 2022 году электронная коммерция будет иметь долю 10-12% всех продаж FMCG. В Украине скорее всего этот показатель будет немного меньше. Тем не менее, покупатель становится все более открытым к e-commerce (электронной коммерции) – с 2014 года процент пользователей, готовых покупать FMCG-товары онлайн, в Украине вырос с 18% до 23%.

Четвертый тренд в пирамиде потребностей ритейла – это experience, опыт. Полностью ли ритейлеры удовлетворяют потребности покупателей? В рамках ежегодного отчета Nielsen Shopper Trends Hyper/Supermarkets 2019 Ukraine мы опросили покупателей в городах-миллионниках: по каким атрибутам они выбирают магазины. Для всех пяти городов важен базовый ассортимент – чтобы все, что нужно покупателю, было в одном магазине.

В 2019 году в четырех из пяти городов также назвали важность потребительского опыта при выборе места покупки. Полученный покупателем опыт ритейлер оцифровывает в данные о покупках.

Еще недавно ритейлеры мерились своей Data (данными), стараясь накопить как можно больше данных о покупателях, но теперь философия другая. Покупательский опыт нужно измерять и давать покупателю то, что сделает его незабываемым.

Технологии позволяют создавать новые уровни опыта. Например, бренд Function of Beauty предлагает клиенту за четыре клика создать персональный шампунь. Ритейлер утверждает, что после короткой викторины он получит одну из более чем 12 млрд вариантов комбинаций продукта.

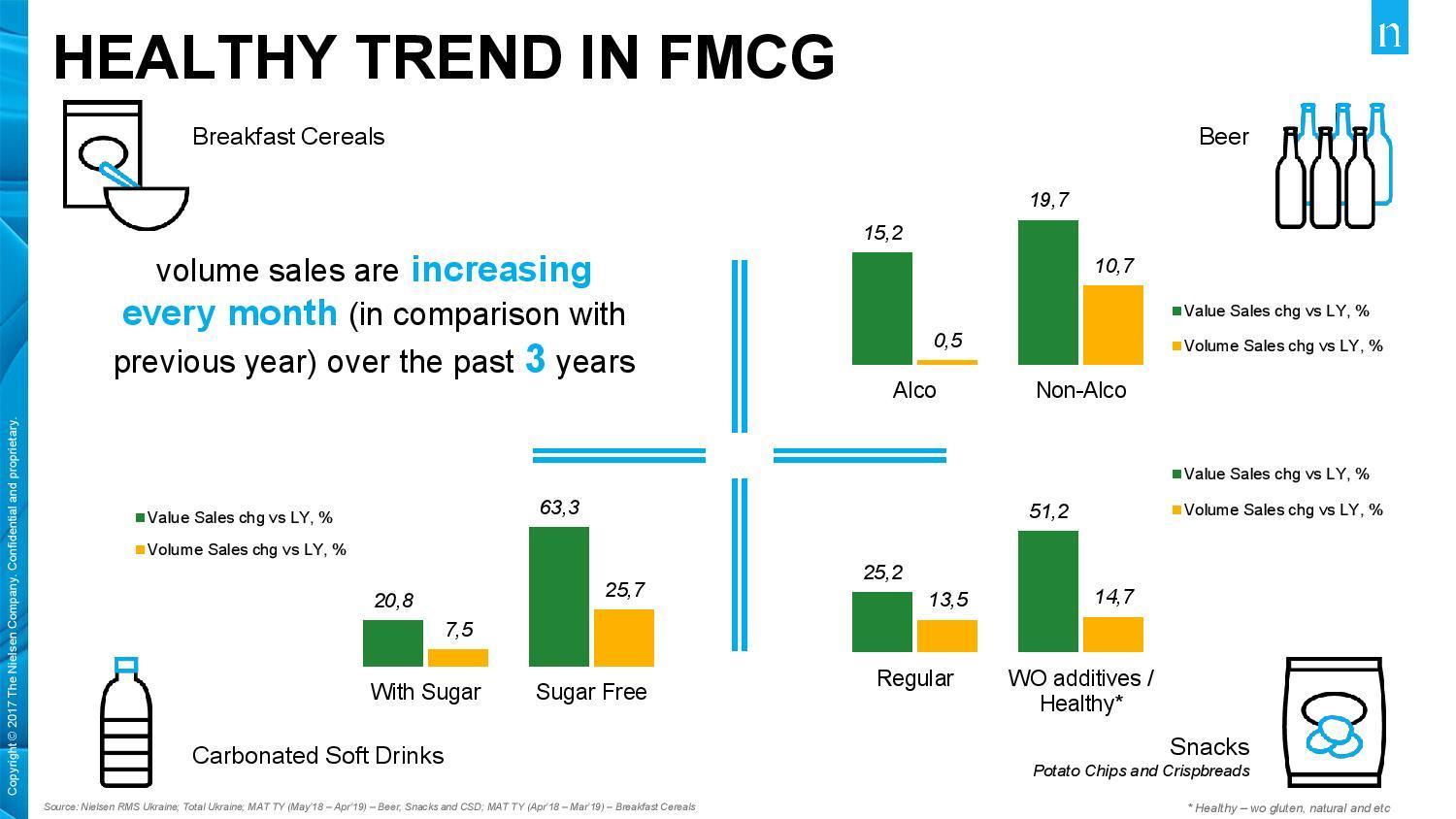

Финальный тренд – социальный. Потребитель все чаще хочет видеть, из чего состоит то, что он покупает. 35% украинцев готовы платить больше за продукты и напитки, которые не содержат нежелательных ингредиентов.

Эко-тренд устойчивости, открытости и прозрачности в нашей стране растет. Чаще всего украинцы хотят, чтобы продукт был абсолютно натуральным, без пищевых красителей и усилителей вкуса и без ГМО. Из других предпочтений – низкое содержание жира и сахара.

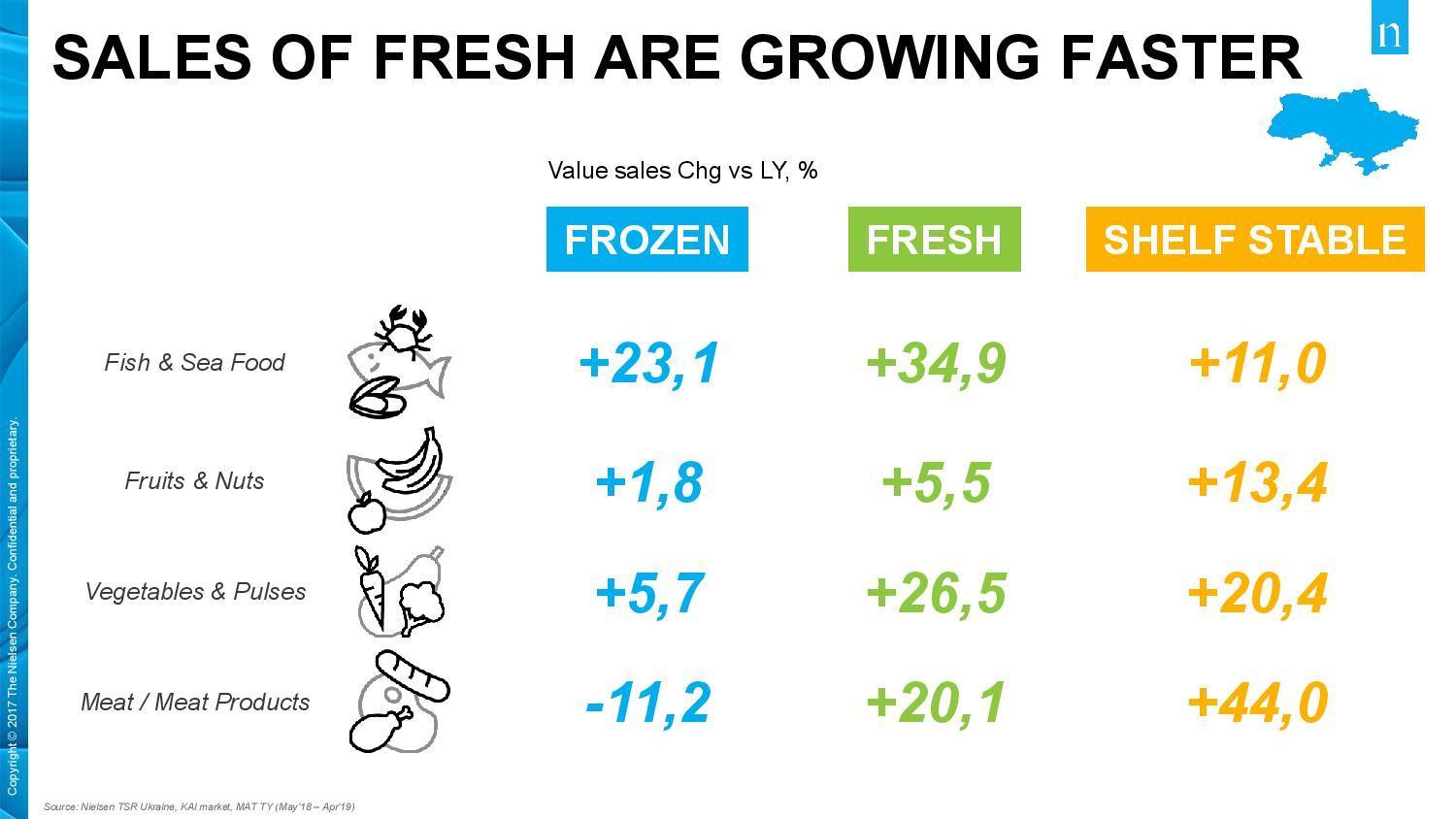

Объем продаж эко-продуктов последние три года активно рос. Например, продажи категории Fresh растут быстрее, чем заморозки или бакалеи. Безалкогольные напитки обходят в количестве продаж алкогольные – все это реальные цифры по Украине.

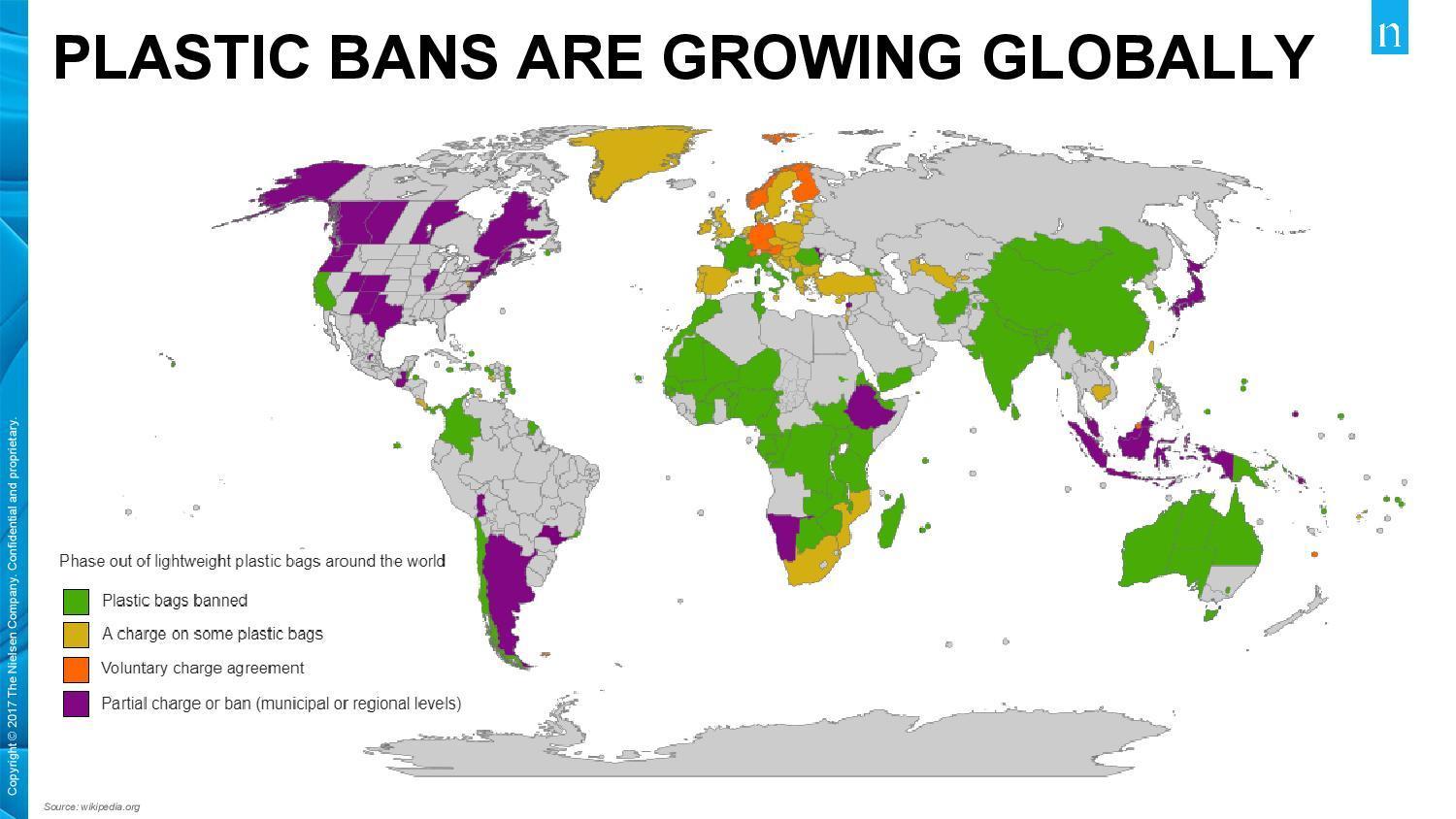

Во всем мире, и Украина здесь не является исключением, растет запрет на пластик.

Сегодня ритейл пытается решить огромное количество задач. Прежде всего это:

Все эти задачи выливаются в ряд конкретных вопросов для бизнеса. Как открыть лучший магазин с фуд-кортом, как сделать кассу самообслуживания еще быстрее, как показать покупателю, что мы постарались, вложили всю душу и работаем со Smart Data? Но, все это становится неважно, если ритейлер не является экспертом в своем деле. Ритейл-бизнес продает прежде всего экспертизу.

Читайте также