Новости логистики и e-commerce: Нова пошта, Укрпошта, Rozetka и Prom, Meest и другие

Укрпошта запускает сеть из 100 собственных почтоматов, а Нова пошта уже установила более 30 000 таких устройств, Rozetka и Prom...

24.04.2025 09:01

24.04.2025 09:01 Костянтин Симоненко

Костянтин СимоненкоRetail Association of Ukraine определила, кто из основных игроков на рынке продовольственного ритейла Украины открывал больше магазинов и какие регионы стали приоритетными для FMCG-операторов по итогам 2024 года.

Retail Association of Ukraine подготовила годовое эксклюзивное аналитическое исследование о развитии украинской продовольственной розницы по количеству магазинов за 2024 год. В исследовании систематизированы данные по количеству открытий новых магазинов почти тремя десятками продуктовых ритейлеров Украины, являющихся членами RAU. Была собрана и обобщена информация за 12 месяцев 2024 года, учитывая динамику развития FMCG-сетей по регионам.

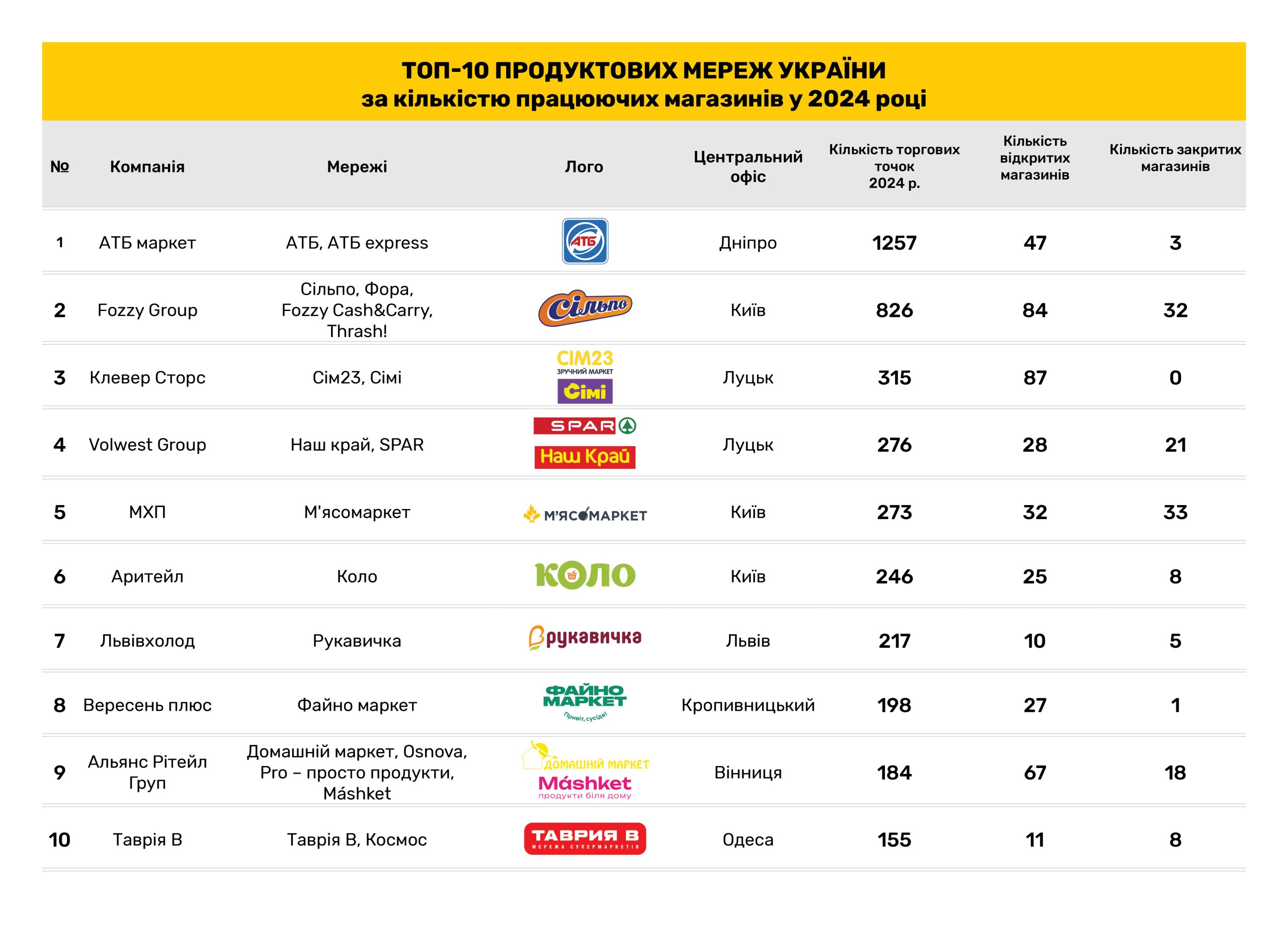

По данным аналитиков, первая десятка FMCG-операторов Украины по общему количеству магазинов выглядит следующим образом. Кроме традиционных лидеров продовольственного ритейла Украины – национальных сетей АТБ, Сільпо и Фора, SPAR и другие – почти половина участников рейтинга представлена динамично развивающимися региональными игроками.

По состоянию на 31 декабря 2024 года изменилась уже привычная тройка лидеров АТБ (Днепр), Fozzy Group (Киев) и VolWest Group (Луцк). Так, на третьем месте по количеству магазинов вместо VolWest Group оказался другой игрок из Луцка – компания Клевер Сторс, развивающая сеть маркетов Сім23 в формате convenience store и новый бренд удобных маркетов Сімі (работает с конца 2022 года). За год сети ООО «Клевер сторс» расширились на 87 торговых точек – самый высокий показатель в топ-10. Это позволило увеличить размер сетей ритейлера до 315 работающих торговых объектов. Все они находятся преимущественно на западе страны во Львовской, Хмельницкой, Волынской, Ровенской, Ивано-Франковской и Тернопольской областях.

Безусловный лидер этого сегмента – сеть АТБ, которая по состоянию на конец 2024 года уже имела 1257 магазинов. В прошлом году ритейлер прибавил 47 новых точек, а еще в 11 объектах провел реконструкцию.

В свою очередь Fozzy Group открыла сразу 84 магазина и закрыла 32. В результате расширение сетей компании (Сільпо, Фора, Fozzy Cash&Carry, Thrash!Траш!) достигло отметки в 826 точек, что уже значительно превысило довоенные показатели (более чем на сотню магазинов).

Как уже отмечалось, компания VolWest Group (Луцк), развивающая сети Наш Край и SPAR по франчайзинговой схеме и крупнейший ритейлер такого типа, показала прирост на 28 магазинов. По состоянию на декабрь прошлого года сети Наш Край и SPAR вместе насчитывали 276 торговых точек – всего на 7 больше чем в 2023 году. Благодаря чему компания занимает четвертое место по количеству магазинов.

В первую пятерку входит также один из игроков национального масштаба – сеть магазинов М’ясомаркет, развиваемая агрохолдингом МХП. Компания открыла за год 32 магазина и почти сравнялась по размеру с VolWest Group, имея показатель в 273 точки. Несмотря даже на тот факт, что за год было закрыто на один магазин больше, чем открыто.

В десятку крупнейших попали и столичная сеть магазинов в формате «у дома» Коло (246 точек), ритейлер из Кропивницкого Файно маркет (198), активно выходящий за пределы «родной» Кировоградской и смежных областей. А также очень динамичный игрок из Винницы – компания Альянс Ритейл Групп (184 точки), имеющая сразу несколько брендов – Домашний маркет, Osnova, Pro – просто продукты и Mаshket.

Лидером по темпам роста (+38%) сети в 2024 году стал региональный игрок – уже упомянута сеть магазинов Сім23 и Сімі, прибавивших сразу 87 магазинов. Аналогичную динамику развития (на уровне 40%) компания демонстрировала и в 2023 году. Стремительное развитие обеспечивают в первую очередь магазины Сімі – относительно новый формат удобных маркетов, запущенный в декабре 2022 года. Они тоже имеют концепцию convenience store – минимаркет с акцентом на food-to-go.

Схожие темпы показывает сеть магазинов возле дома Mashket, обогнавшая АТБ (+47 точек), Thrash!Траш! (41) и Фора (31) по количеству новых открытых торговых точек. За год открыли 67 новых точек, половина из которых – франчайзинговые, а еще 10 – переформатировали из сети Домашний маркет. Напомним, сеть магазинов у дома Mashket появилась как результат трансформации ритейлера Домашний маркет, произошедшей в конце 2023 года. За 2024 сеть расширилась с двух до шести областей. К Киевской и Винницкой добавили Черновицкую, Ровенскую, Хмельницкую и Житомирскую. Магазины работают в 16 городах, в том числе два маркета есть в Киеве. В 2024 году начали использовать франчайзинговые модели, что позволило расширяться с меньшей потребностью в собственных ресурсах. В результате по состоянию на конец 2024 года все проекты Альянс Ритейл Груп насчитывали в общей сложности 184 точки.

Еще один активный региональный игрок – сеть магазинов Файно Маркет. В 2024 году ритейлер открыл 27 новых магазинов, один из которых полностью реконструирован. В результате сеть расширила свое присутствие в Кировоградской и Черкасской областях и вышла в новые регионы – Одесскую, Николаевскую и Днепропетровскую области. В декабре 2024 года насчитывалось 198 торговых точек Файно Маркет в 69 населенных пунктах.

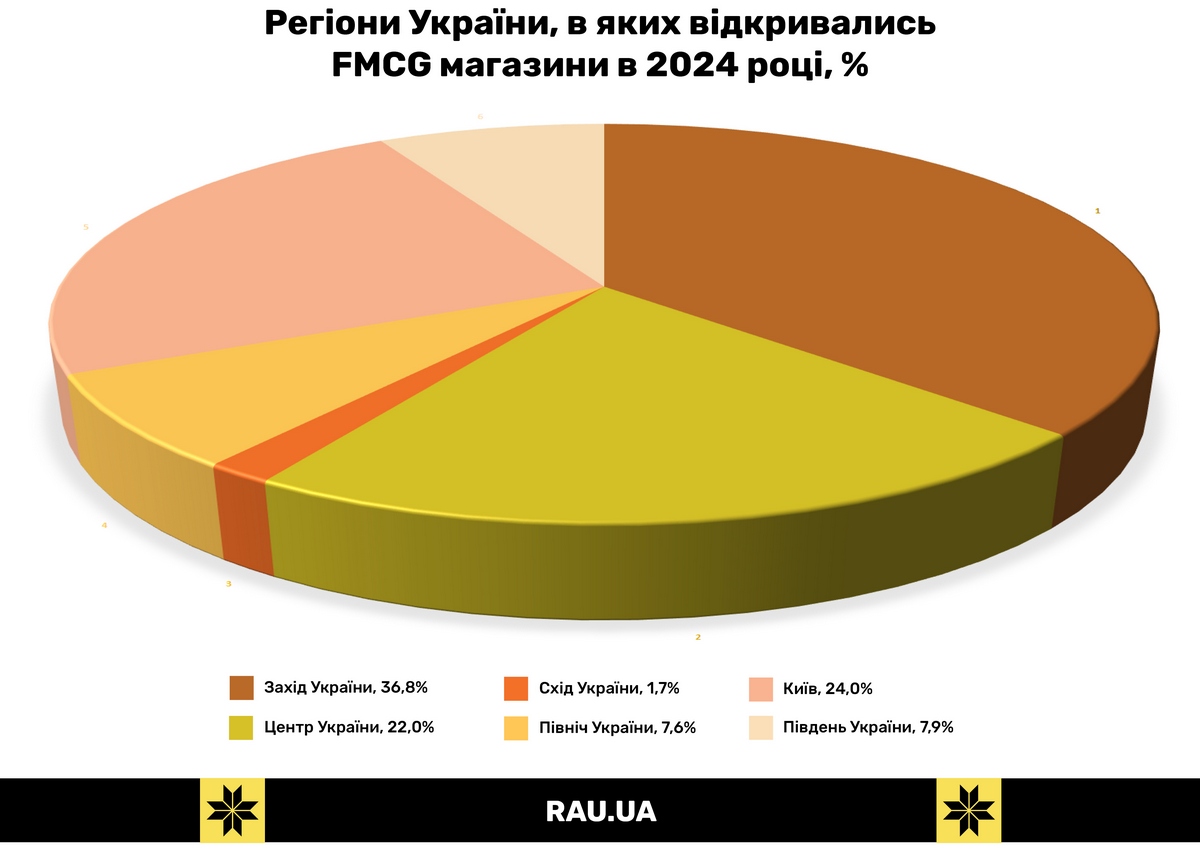

Если проанализировать географическое распределение новых локаций FMCG-ритейлеров, то сразу видно, что большая часть новых магазинов была открыта на западе Украины – около 36,8%. Что обусловлено как фактором относительной безопасности этих регионов, так и резким увеличением количества потребителей за счет миграции населения. Обычно это магазины небольшого формата, ориентированные на жителей района вокруг торговой точки. Яркий пример – магазины Сім23 и Сімі.

Столица и Киевская область – вторые по значимости для ритейлеров, решающих, где им открываться. Здесь открылось почти четверть (24%) всех новых магазинов в 2024 году. Это тоже легко объясняется значением столицы, где сконцентрированы основные потоки денежных средств и высокая плотность населения. Так, здесь открылись две трети новых магазинов Фора и половина маркетов Thrash!Траш!

Центральные регионы также популярны у ритейлеров, где в прошлом году состоялось 22% открытий. Что в определенной степени обусловлено активным развитием ритейлеров именно из этих регионов. Например, винницкий Mashket или Файно маркет из Кропивницкого.

Северные и южные регионы, которые фактически являются прифронтовыми территориями и регулярно подвергаются обстрелам, не могут похвастаться такими же высокими показателями. На север и юг страны приходится 7,6% и 7,9% соответственно. И чем дальше от линии фронта, тем живее открываются магазины, как ответ на запросы проживающего там населения. Так, например, в Житомирской области за год появилось 15 новых точек, а в Сумской – только одна.

Худшая ситуация на востоке страны, где в 2024 году открылось только шесть новых магазинов из топ-10 сетей. Соответственно их доля всего 1,7%.