Новости логистики и e-commerce: Нова пошта, Укрпошта, Rozetka и Prom, Meest и другие

Укрпошта запускает сеть из 100 собственных почтоматов, а Нова пошта уже установила более 30 000 таких устройств, Rozetka и Prom...

03.05.2024 09:00

03.05.2024 09:00 Костянтин Симоненко

Костянтин СимоненкоКонсалтинговая компания Deloitte представила глобальный прогноз развития мирового ритейла в 2024 году. Эксперты проанализировали системные вызовы и возможности, определяющие отрасль розничной торговли не только до конца года, но и в следующем десятилетии.

Исследование Deloitte Global Retail Outlook 2024 базируется на опросе 200 лидеров розничной торговли в Северной Америке, Европе и регионах Ближнего Востока, Азии и Африки. Они поделились своими ожиданиями по выручке и операционной прибыли для отрасли в целом. А также выделили ключевые факторы влияния на развитие мирового ритейла. RAU предлагает ознакомиться с основными тезисами и выводами исследования.

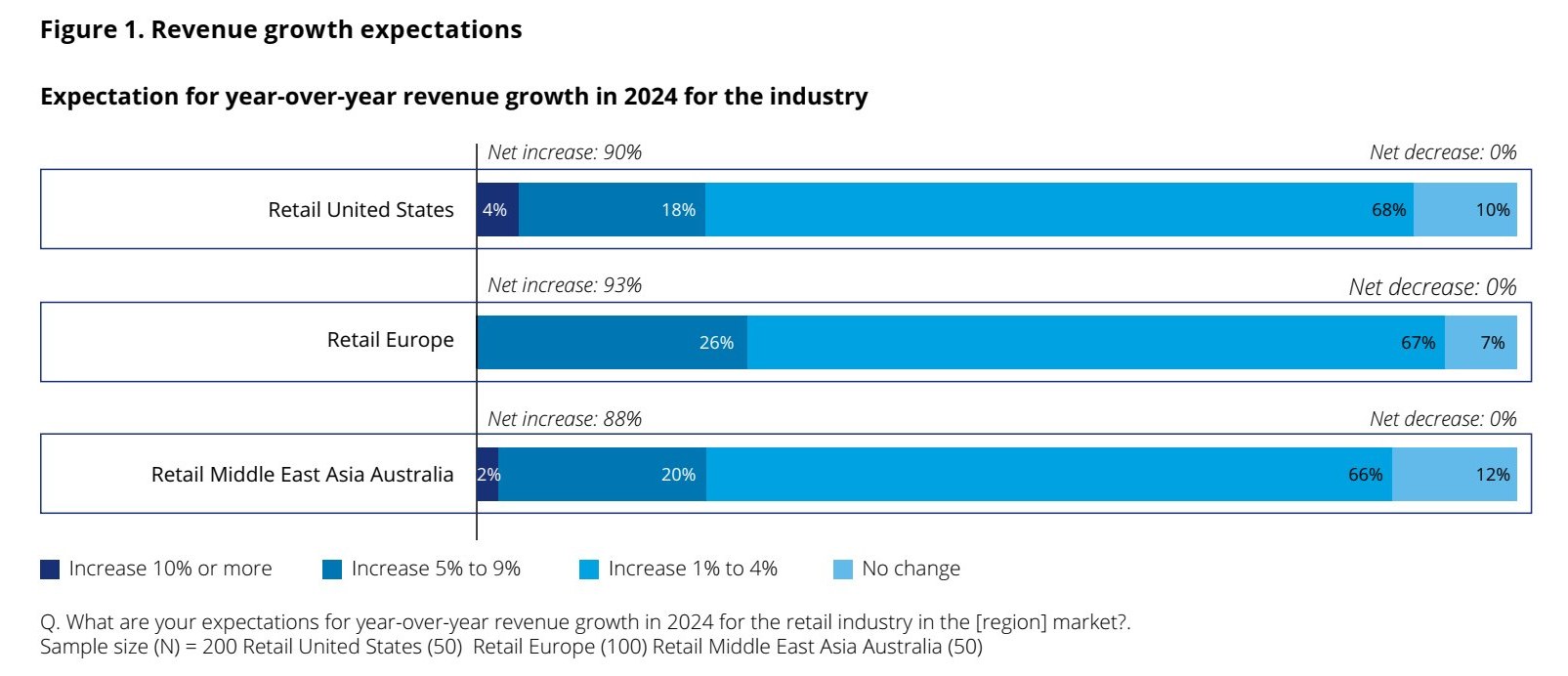

Несмотря на вызовы, вызванные политической и экономической нестабильностью в мире, у ритейлеров оптимистичные прогнозы относительно увеличения как общего дохода, так и чистой прибыли компаний в 2024 году. Этому способствуют возможности, которые открывает технология – в том числе генеративный искусственный интеллект – что позволяет снизить затраты, повысить производительность и улучшить взаимодействие с клиентами. Так, почти 90% ритейлеров прогнозируют рост выручки от 1% до 9%. Европейские компании настроены наиболее положительно, ожидая увеличения дохода от 5 до 9%.

Год назад выражалось беспокойство, что мир ожидает новая эра постоянно высокой инфляции и неизбежной рецессии. Оба ожидания оказались ошибочными. В 2023 году инфляция резко замедлилась, основные экономики продолжали расти, а рынки труда оставались напряженными. В начале 2024 года жесткость монетарной политики, вероятно, закончилась, что потенциально создает основу для глобального восстановления.

Большинство ритейлеров (74%) прогнозируют умеренный рост, что свидетельствует о всеобщей уверенности в финансовых показателях сектора. Ни один респондент не ожидает уменьшения чистой прибыли в секторе.

В то же время после длительного периода подавления потребительских расходов, экономической неопределенности и быстрого изменения в поведении потребителей мировая отрасль розничной торговли стоит на перепутье. Следует принимать решения по долгосрочным инвестициям в новые технологии и бизнес-модели, одновременно управляя ростом затрат на ведение бизнеса и при снижении покупательной способности потребителей. В результате решения, принятые в этом году ритейлерами, предположительно, существенно повлияют на их долгосрочные показатели.

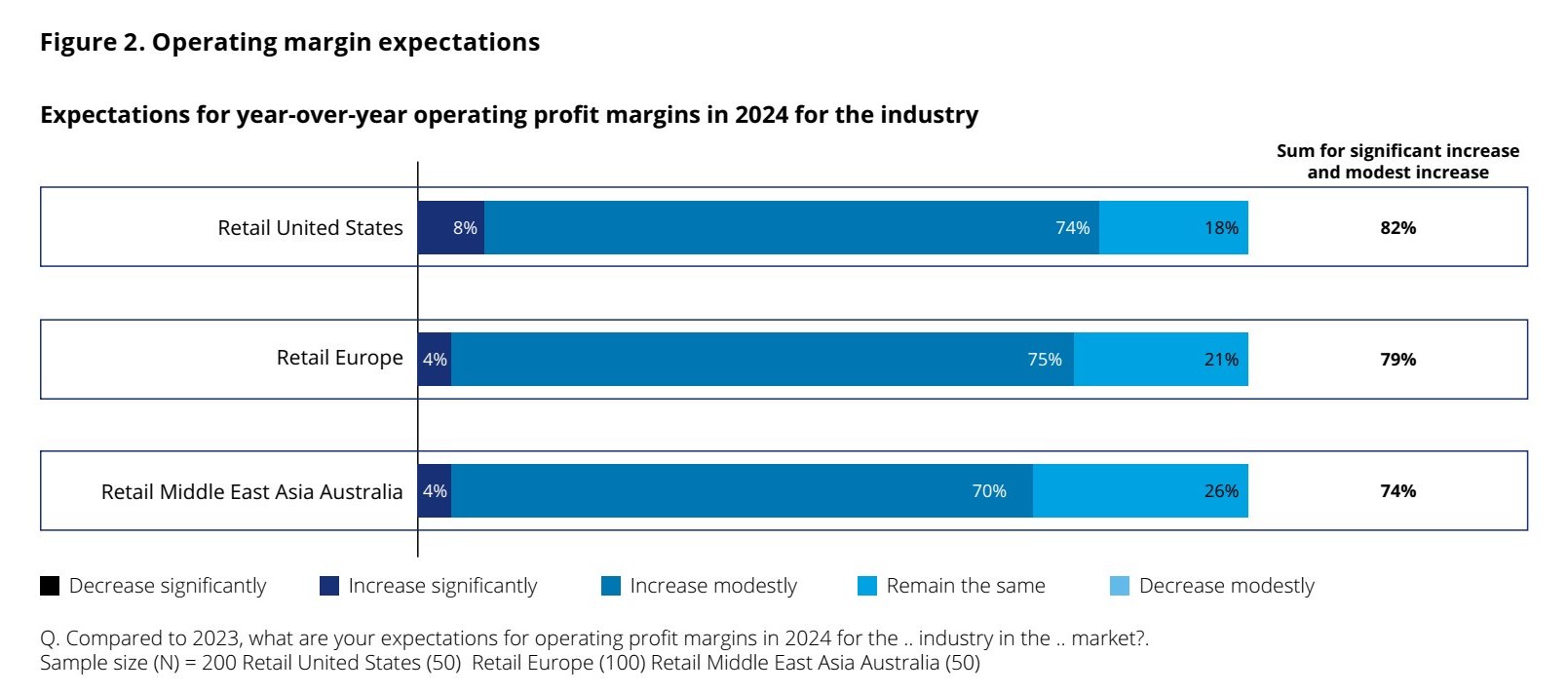

Основными причинами ожидаемого увеличения рентабельности розничной торговли называются сосредоточение на повышении доходности электронной коммерции (47%) и переориентация на источники прибыли с более высокой рентабельностью (34%).

Электронная коммерция – это ключевой фактор роста выручки, но у ритейлеров с низкой маржой дополнительные расходы на доставку съедают прибыль. В Европе, где распространена трансграничная торговля, основная проблема – логистика и инфраструктура доставки «последней мили». Дополнительные инвестиции в логистическую инфраструктуру и центры выполнения заказов решают проблему, но прибыльность будет оставаться долгосрочной целью. Так же появление инновационных систем доставки типа автономных транспортных средств и дронов вряд ли будет масштабировано в этом году.

Технологии могут повысить доходность e-commerce в течение следующего десятилетия, но есть еще поведение потребителей. К примеру, ритейлеры ожидают, что в следующие пять лет две трети (64%) поставок будут выполнены в тот же или следующий день. И это тоже дополнительные расходы. Также большой проблемой стал бесплатный возврат заказанных вещей, побуждая заказывать больше, чем нужно. Это снижает маржу и маскирует подлинное поведение потребителей из-за несоответствий в отчетности. Ввод платы за возврат выглядит неоптимальной стратегией – это может снизить небольшое количество импульсивных покупок, но не покрывает расходы на возврат. Альтернативной стратегией является сосредоточение на самом поведении покупателей. Например, использование методов предоставления лучшей информации о продукте, такие как улучшенные пособия по определению размеров одежды или использование видеороликов о товаре, 360-градусного просмотра, использование виртуальной или дополненной реальности для размещения продукта дома и т.д. Искусственный интеллект потенциально может сделать это более эффективным способом снижения возвратов.

В поисках альтернативных источников ритейлеры все больше ищут способы использования имеющихся активов. Таким активом есть данные о клиентах. В сочетании с рекламой в местах покупок как онлайн, так и в магазине это дает огромную возможность развивать свой медиа-бизнес. Поскольку многие интернет-браузеры постепенно прекращают использование сторонних файлов cookie, возможность ритейла использовать собственные данные, чтобы помочь рекламодателям контактировать с потребителями, становится более ценной, чем когда-либо ранее. Соответственно, можно создать новый поток дохода или сократить собственные расходы на рекламу. Кроме того, использование целевых релевантных медиа может увеличить продажи и улучшить удобство многоканальных покупок.

Вдобавок ритейлеры стремятся расширить свои предложения услуг B2B – 27% ритейлеров хотят приобрести соответствующие компании в этом сегменте. Остальные, вероятно, попытаются консолидировать все свои B2B-услуги (например, облачные технологии, кибербезопасность, логистика, медиа и т.п.) под одной крышей. Консолидация технологических услуг, вероятно, предоставит ритейлерам возможность принимать независимые инвестиционные решения, которые могут принести пользу этой части их бизнеса.

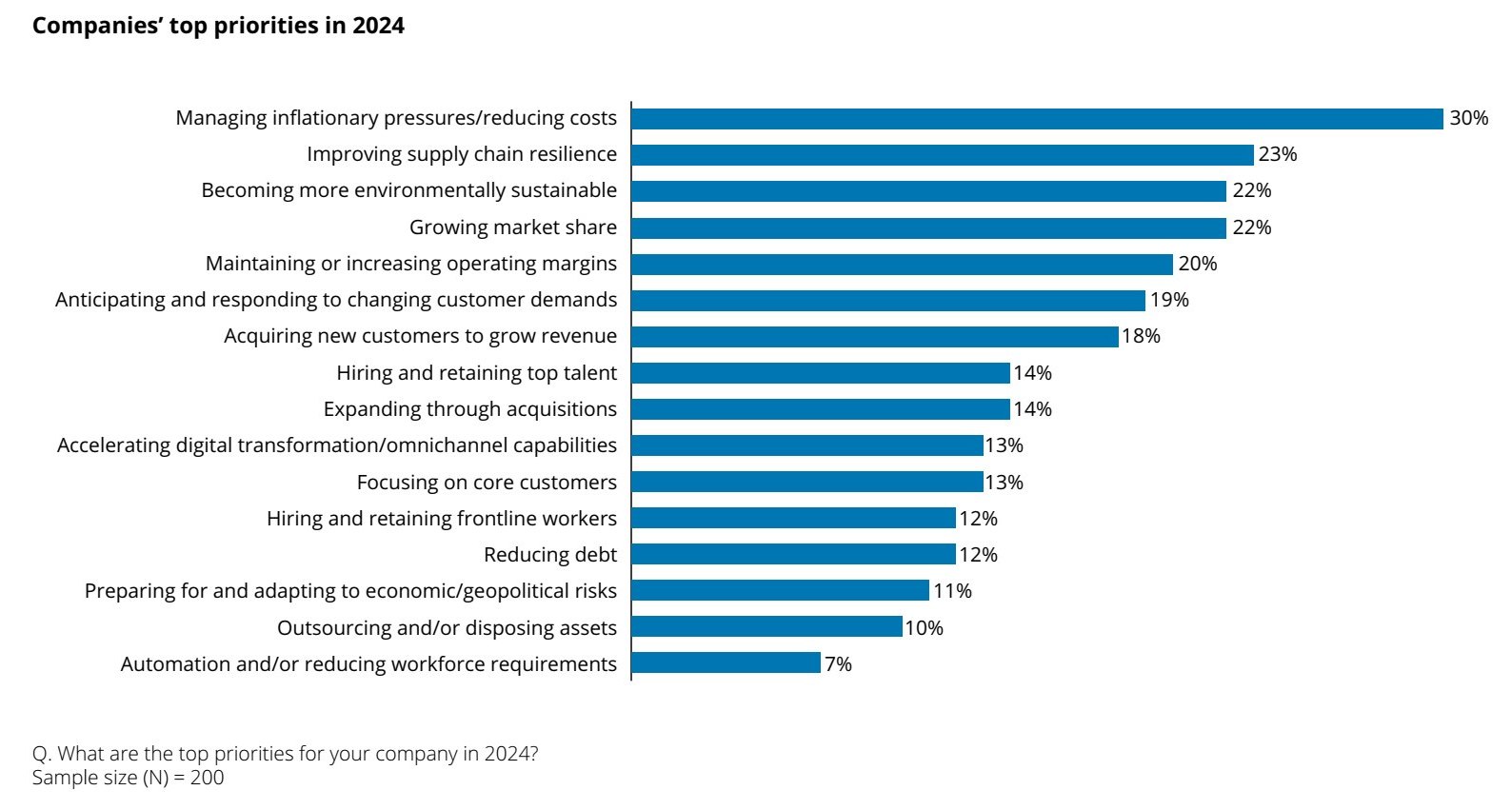

По всему миру ритейлеры говорят, что сейчас сосредоточены на закладке фундамента для будущего успеха. Главное – определить приоритеты действий и инвестиций. Они выделяют пять основных направлений:

Треть респондентов заявили, что управление инфляционным давлением и снижение издержек является главным приоритетом. Несмотря на признаки отступления инфляции, индекс глобального благосостояния показывает потерю покупателями финансовой силы. Возможно, большая часть потребителей достигла своих пределов из-за повышения цен и растяжения бюджета. Многие перешли к более дешевым брендам или продуктам СТМ в ответ на изменения стоимости жизни. В то же время мировая экономика, которая в последние годы больше сосредотачивалась на торговле товарами и потреблении из-за пандемических ограничений, возвращается к потреблению услуг.

Поэтому ритейлеры должны оценить потенциальное длительное влияние высоких цен, потому что более низкие цены будут более сильным фактором покупки, чем лояльность к бренду или его устойчивость. Но есть и другие глобальные вызовы, приведенные ниже.

Для достижения своих целей ритейлеры должны работать над решением ряда системных вызовов, включая изменение климата, сокращение рабочей силы и давление на цепи поставок, которые выходят на первый план.

Климатические изменения и ответственность ритейлеров за ориентированность на «зеленое» движение. Климатические изменения отрицательно влияют на разные аспекты повседневной жизни как потребителей, так и компаний. Мировой ритейл в 2024 году ожидает повышения расходов на ведение бизнеса (68%), а также дополнительных расходов на привлечение независимых сертифицированных провайдеров для ведения бизнеса в соответствии с новыми регулированиями, введенными, в частности, в ЕС. Несмотря на вызовы, ритейлеры видят в этом возможности снижения репутационных рисков и роста бизнеса.

Нехватка рабочих рук. Причиной нехватки рабочих рук в мире стало сокращение численности населения трудоспособного возраста, что связано со старением населения и снижением рождаемости в некоторых странах. Этот вызов мировой ритейл планирует преодолеть путем повышения автоматизации процессов, переквалификации и повышения квалификации работников, чтобы согласовать навыки таких работников с новыми технологическими тенденциями. Больше всего планируют инвестировать в наем, содержание и подготовку кадров в Европе (71% против 66% в MEAA и 62% в США).

Давление на цепи снабжения. Ритейлеры отмечают увеличение расходов на организацию цепей поставки, незащищенность таких цепей, а также о влиянии климатических изменений на логистику. Следовательно, глобальные компании, все еще сосредоточенные на низкой стоимости и высокой скорости доставки товаров, все больше сосредотачиваются на устойчивости цепи поставок. Как результат – увеличение инвестиций в диверсификацию цепи поставки с акцентом на уменьшение влияния Китая. Задачей ритейла становится разработка гибких подходов для сохранения цепей снабжения.

Вместе с текущими вызовами ритейлеры видят и новые возможности. Эксперты выделяют три основных.

Актуальность вопроса физического и ментального здоровья потребителей. Ритейлеры ожидают увеличения использования потребителями носителей для мониторинга здоровья и приложений для персонализированного подбора питания. Такая тенденция может являться мотивацией для ритейлеров инвестировать в цифровые функции, чтобы помочь потребителям делать более здоровый выбор при совершении покупок.

Переход от ритейла, ориентированного на предложение, к ритейлу, ориентированному на спрос (shift from mass to micro). Этот переход означает создание персонального опыта для клиентов по всему миру. Ожидается, что ассортимент, представленный в цифровом и реальном форматах, будет точнее отвечать индивидуальным потребностям потребителя. Ритейл сконцентрируется вокруг персональных запросов потребителей (например, скорость доставки товаров, их стоимость, возможности быстрого расчета и т.п.). Переход от массового к микро означает создание персонального опыта для клиентов и режимов обслуживания в каналах.

Раскрытие потенциала искусственного интеллекта. Благодаря текстам, изображениям, маркетинговым кампаниям, товарным предложениям, созданным с помощью искусственного интеллекта, ритейлеры смогут лучше общаться с целевой аудиторией. Кроме того, генеративный ИИ может улучшить и ускорить анализ больших массивов данных, а также давать прогнозы, выделять тенденции и т.п. По мнению ритейлеров, приоритеты могут включать использование ИИ для улучшения видимости сквозной цепочки поставок (46% респондентов), предоставления персонализированных рекомендаций по продукту (42%) и улучшения управления персоналом, найма и обучения (41%).