Що таке аналітичний фреймворк у категорійному менеджменті

Категорійний менеджер в e-commerce витрачає, за різними оцінками, до 50% робочого часу на аналіз ринку з метою переоцінки....

Консалтингова компанія Deloitte презентувала глобальний прогноз розвитку світового ритейлу у 2024 році. Експерти проаналізували системні виклики та можливості, які визначатимуть галузь роздрібної торгівлі не лише до кінця року, але й у наступному десятилітті.

Дослідження Deloitte Global Retail Outlook 2024 базується на опитуванні 200 лідерів роздрібної торгівлі в Північній Америці, Європі й регіонах Близького Сходу, Азії та Африки. Вони поділилися своїми очікуваннями щодо виручки та операційного прибутку для галузі загалом. А також виділили ключові фактори впливу на розвиток світового ритейлу. RAU пропонує ознайомитися з основними тезами та висновками дослідження.

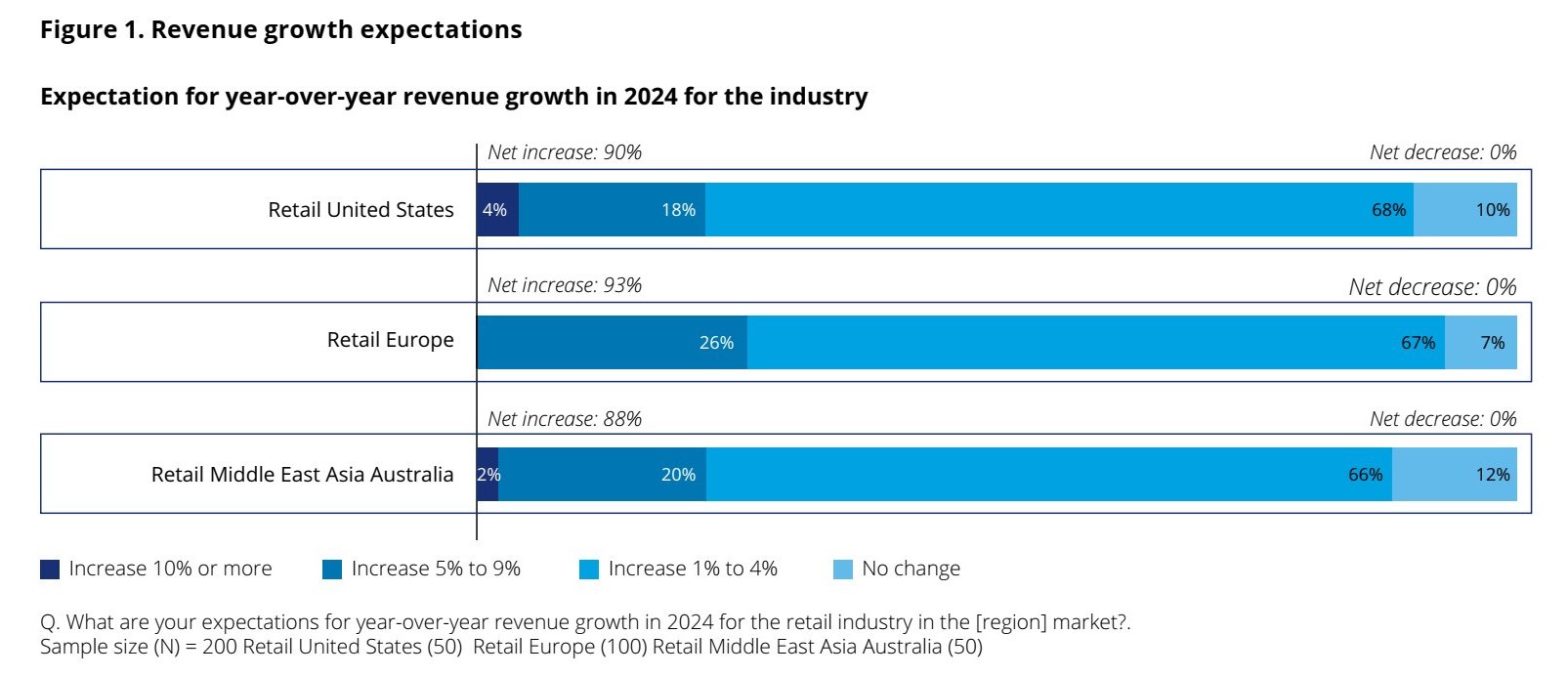

Попри виклики, спричинені політичною та економічною нестабільністю в світі, ритейлери мають оптимістичні прогнози стосовно збільшення як загального доходу, так і чистого прибутку компаній в 2024 році. Цьому сприяють можливості, які відкриває технологія – в тому числі генеративний штучний інтелект – що дозволяє знизити витрати, підвищити продуктивність і покращити взаємодію з клієнтами. Так, майже 90% ритейлерів прогнозують зростання виручки від 1% до 9%. Європейські компанії налаштовані найбільш позитивно, очікуючи збільшення доходу від 5% до 9%.

Рік тому висловлювалося занепокоєння, що світ очікує нова ера постійно високої інфляції та неминучої рецесії. Обидва очікування виявилися помилковими. У 2023 році інфляція різко сповільнилася, основні економіки продовжували зростати, а ринки праці залишалися напруженими. На початку 2024 року жорсткість монетарної політики, ймовірно, закінчилася, що потенційно створює основу для глобального відновлення.

Більшість ритейлерів (74%) прогнозують помірне зростання, що свідчить про загальну впевненість у фінансових показниках сектора. Жоден респондент не чекає зменшення чистого прибутку в секторі.

Водночас після тривалого періоду придушення споживчих витрат, економічної невизначеності та через швидкі зміни в поведінці споживачів світова галузь роздрібної торгівлі стоїть на роздоріжжі. Треба приймати рішення щодо довгострокових інвестицій у нові технології та бізнес-моделі, водночас керуючи зростанням витрат на ведення бізнесу та зниженням купівельної спроможності споживачів. У результаті рішення, прийняті цього року ритейлерами, ймовірно, суттєво вплинуть на їх довгострокові показники.

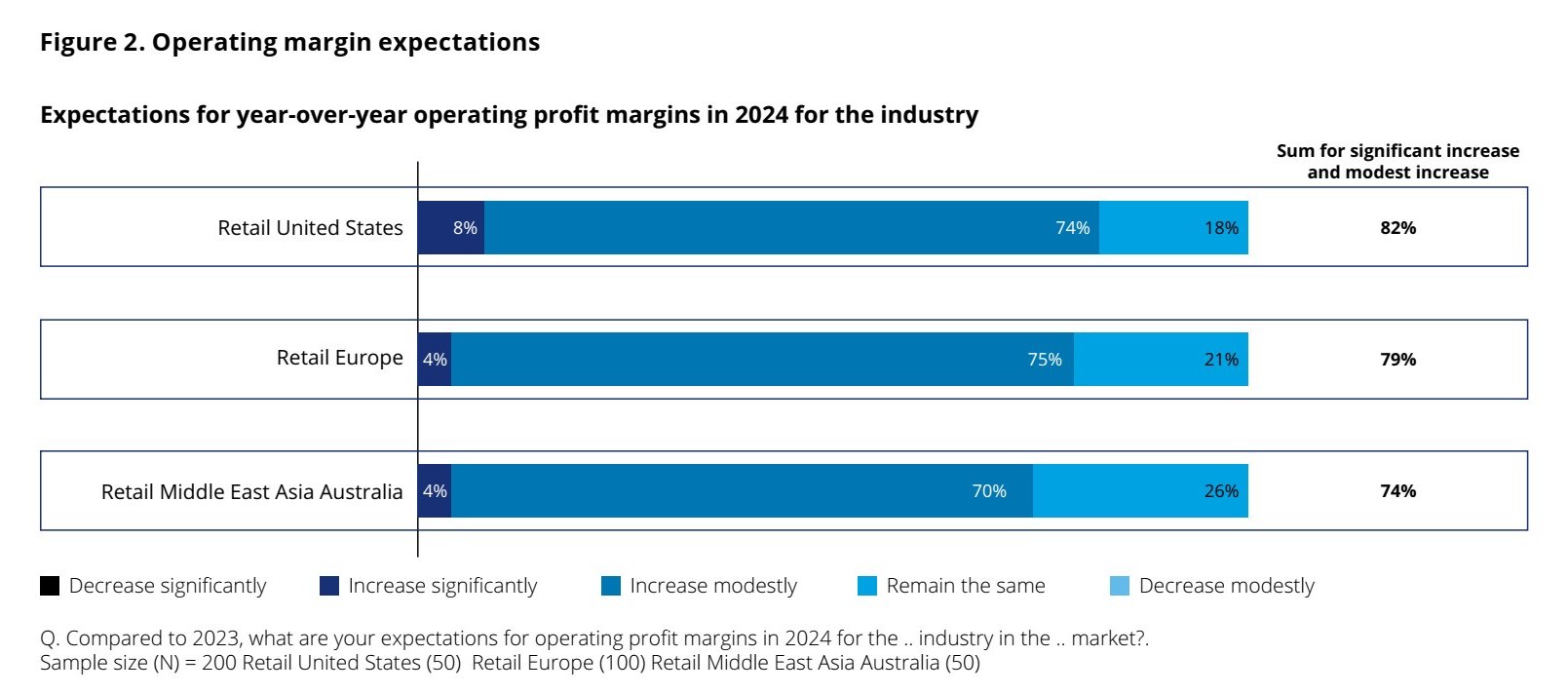

Основними причинами очікуваного збільшення рентабельності роздрібної торгівлі є зосередження на підвищені прибутковості електронної комерції (47%) та переорієнтація на джерела прибутку з вищою рентабельністю (34%).

Електронна комерція – це ключовий фактор зростання виручки, але в ритейлерів з низькою маржою додаткові витрати на доставку з’їдають прибуток. В Європі, де поширена транскордонна торгівля, основна проблема – логістика та інфраструктура доставки «останньої милі». Додаткові інвестиції в логістичну інфраструктуру та центри виконання замовлень вирішують проблему, але тоді прибутковість залишатиметься довгостроковою метою. Так само поява інноваційних систем доставки на кшталт автономних транспортних засобів та дронів навряд буде масштабована цього року.

Технології можуть підвищити прибутковість e-commerce протягом наступного десятиліття, але ще є поведінка споживачів. Наприклад, ритейлери очікують, що в наступні п’ять років дві третини (64%) поставок будуть виконані в той же або наступний день. І це теж додаткові витрати. Також великою проблемою стало безкоштовне повернення замовлених речей, спонукаючи замовляти більше, ніж потрібно. Це знижує маржу і маскує справжню поведінку споживачів через невідповідності у звітності. Введення плати за повернення виглядає неоптимальною стратегією – це може зменшити невелику кількість імпульсивних покупок, але не покриває витрати на повернення. Альтернативною стратегією є зосередження на самій поведінці покупців. Наприклад, використання методів надання кращої інформації про продукт як-от покращені посібники з визначення розмірів одягу або використання відеороликів про товар, 360-градусного перегляду, використання віртуальної чи доповненої реальності для розміщення продукту вдома тощо. Штучний інтелект потенційно може зробити це набагато ефективнішим способом зниження повернень.

У пошуках альтернативних джерел ритейлери все більше шукають способи використання наявних активів. Таким активом є дані про клієнтів. У поєднанні з рекламою в місцях покупок – як онлайн, так і в магазині – це дає величезну можливість розвивати свій медіа-бізнес. Оскільки багато інтернет-браузерів поступово припиняють використання сторонніх файлів cookie, можливість ритейлу використовувати власні дані, щоб допомогти рекламодавцям контактувати зі споживачами стає ціннішою, ніж будь-коли раніше. Відповідно, можна або створити новий потік доходу або скоротити власні витрати на рекламу. Крім того, використання цільових релевантних медіа може збільшити продажі та покращити зручність багатоканальних покупок.

На додаток ритейлери прагнуть розширити свої пропозиції послуг B2B – 27% ритейлерів хочуть придбати відповідні компанії в цьому сегменті. Решта, ймовірно, спробують консолідувати всі свої B2B-послуги (наприклад, хмарні технології, кібербезпека, логістика, медіа тощо) під одним дахом. Консолідація технологічних послуг, ймовірно, надасть ритейлерам можливість приймати незалежні інвестиційні рішення, які можуть принести користь цій частині їхнього бізнесу.

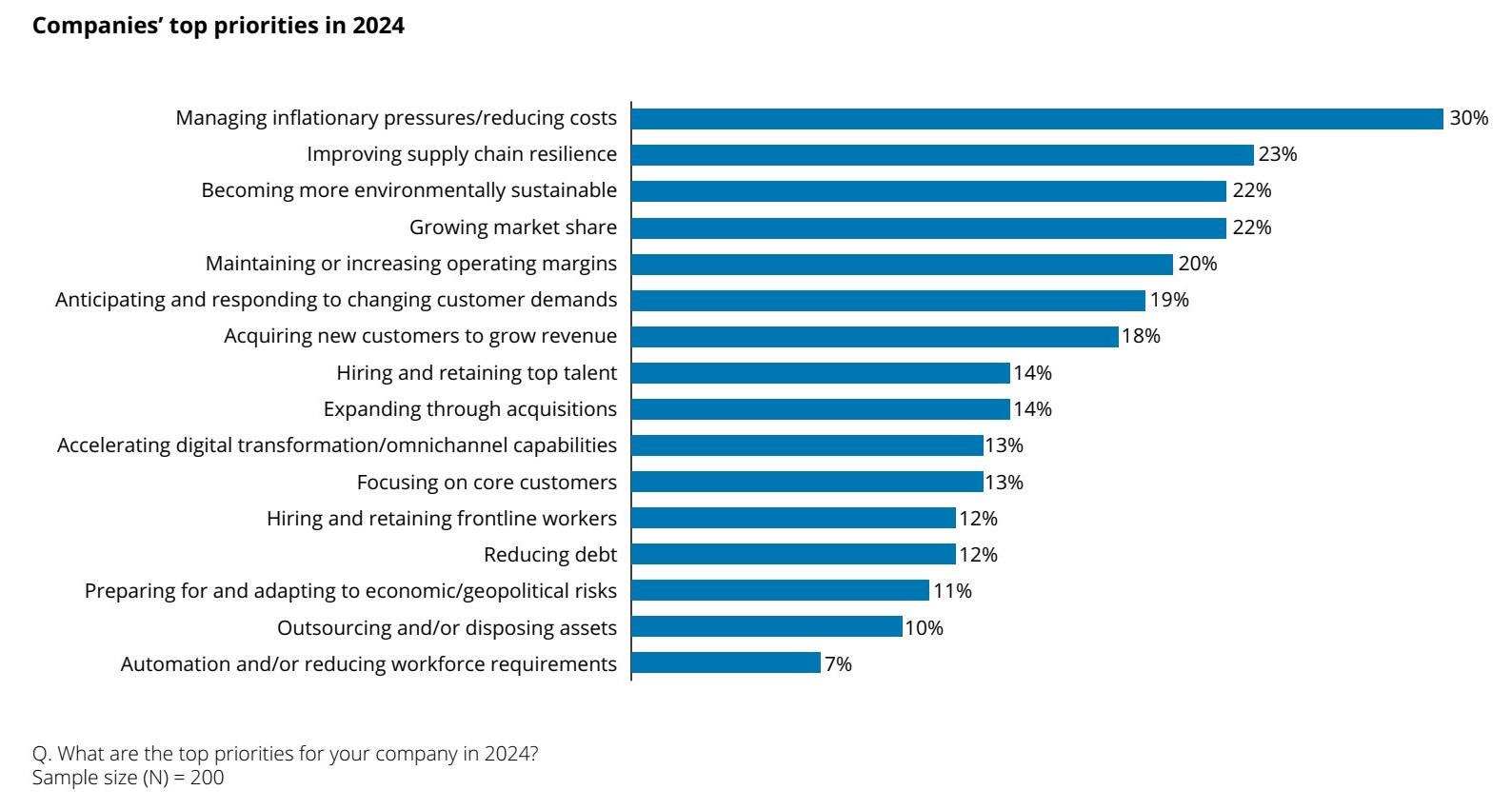

По всьому світу ритейлери кажуть, що зараз зосереджені на закладанні фундаменту для майбутнього успіху. Головне – визначити пріоритети дій та інвестицій. Вони виділяють п’ять основних напрямках:

Третина респондентів заявили, що управління інфляційним тиском і зниження витрат є головним пріоритетом. Попри ознаки того, що інфляція відступає, індекс глобального добробуту показує втрату покупцями фінансової сили. Можливо, велика частина споживачів досягли своїх меж через підвищення цін і розтягування бюджету. Багато хто перейшов до дешевших брендів або продуктів ВТМ у відповідь на зміни вартості життя. У той же час світова економіка, яка в останні роки більше зосереджувалася на торгівлі товарами та споживанні через пандемічні обмеження, повертається до споживання послуг.

Тому ритейлери мають оцінити потенційний тривалий вплив високих цін, бо нижчі ціни будуть сильнішим фактором купівлі, аніж лояльність до бренду чи його стійкість. Але є й інші глобальні виклики, які наведені нижче.

Щоб досягти своїх цілей, ритейлери повинні працювати над вирішенням низки системних викликів, включаючи зміну клімату, скорочення робочої сили та тиск на ланцюги поставок, які виходять на перший план.

Кліматичні зміни та відповідальність ритейлерів за орієнтованість на «зелений» рух. Кліматичні зміни негативно впливають на різні аспекти повсякденного життя як споживачів, так і компаній. Світовий ритейл у 2024 році очікує підвищення витрат на ведення бізнесу (68%), а також додаткові витрати на залучення незалежних сертифікованих провайдерів для ведення бізнесу відповідно до нових регулювань, запроваджених, зокрема, в ЄС. Незважаючи на виклики, ритейлери бачать у цьому можливості для зниження репутаційних ризиків та для зростання бізнесу.

Брак робочих рук. Причиною браку робочих рук у світі є скорочення чисельності населення працездатного віку, що пов’язано зі старінням населення та зниженням народжуваності в деяких країнах. Цей виклик світовий ритейл планує подолати шляхом підвищення автоматизованості процесів, перекваліфікації та підвищення кваліфікації працівників, щоб узгодити навички таких працівників з новими технологічними тенденціями. Найбільше планують інвестувати у наймання, утримання та підготовку кадрів у Європі (71% проти 66% у MEAA та 62% у США).

Тиск на ланцюги постачання. Ритейлери зазначають про збільшення витрат на організацію ланцюгів постачання, незахищеність таких ланцюгів, а також про вплив кліматичних змін на логістику. Отже, глобальні компанії, які все ще зосереджені на низькій вартості та високій швидкості доставки товарів, все більше зосереджуються на стійкості ланцюга постачання. Як результат – збільшення інвестицій у диверсифікацію ланцюга постачання з акцентом на зменшення впливу Китаю. Завданням ритейлу стає розроблення гнучких підходів для збереження ланцюгів постачання.

Разом із поточними викликами ритейлери вбачають і нові можливості. Експерти виділяють три основних.

Актуальність питання фізичного та ментального здоров’я споживачів. Ритейлери очікують збільшення використання споживачами носіїв для моніторингу свого здоров’я та додатків для персоналізованого підбору харчування. Така тенденція може бути мотивацією для ритейлерів інвестувати в цифрові функції, щоб допомогти споживачам робити більш здоровий вибір під час здійснення покупок.

Перехід від ритейлу, орієнтованого на пропозицію, до ритейлу, орієнтованого на попит (shift from mass to micro). Цей перехід означає створення персоналізованого досвіду для клієнтів по всьому світу. Очікується, що асортимент, представлений у цифровому та реальному форматах, точніше відповідатиме індивідуальним потребам споживача. Ритейл сконцентрується навколо персоналізованих запитів споживачів (наприклад, швидкість доставки товарів, їхня вартість, можливості швидкого розрахунку тощо). Перехід від масового до мікро означає створення персоналізованого досвіду для клієнтів і режимів обслуговування в каналах.

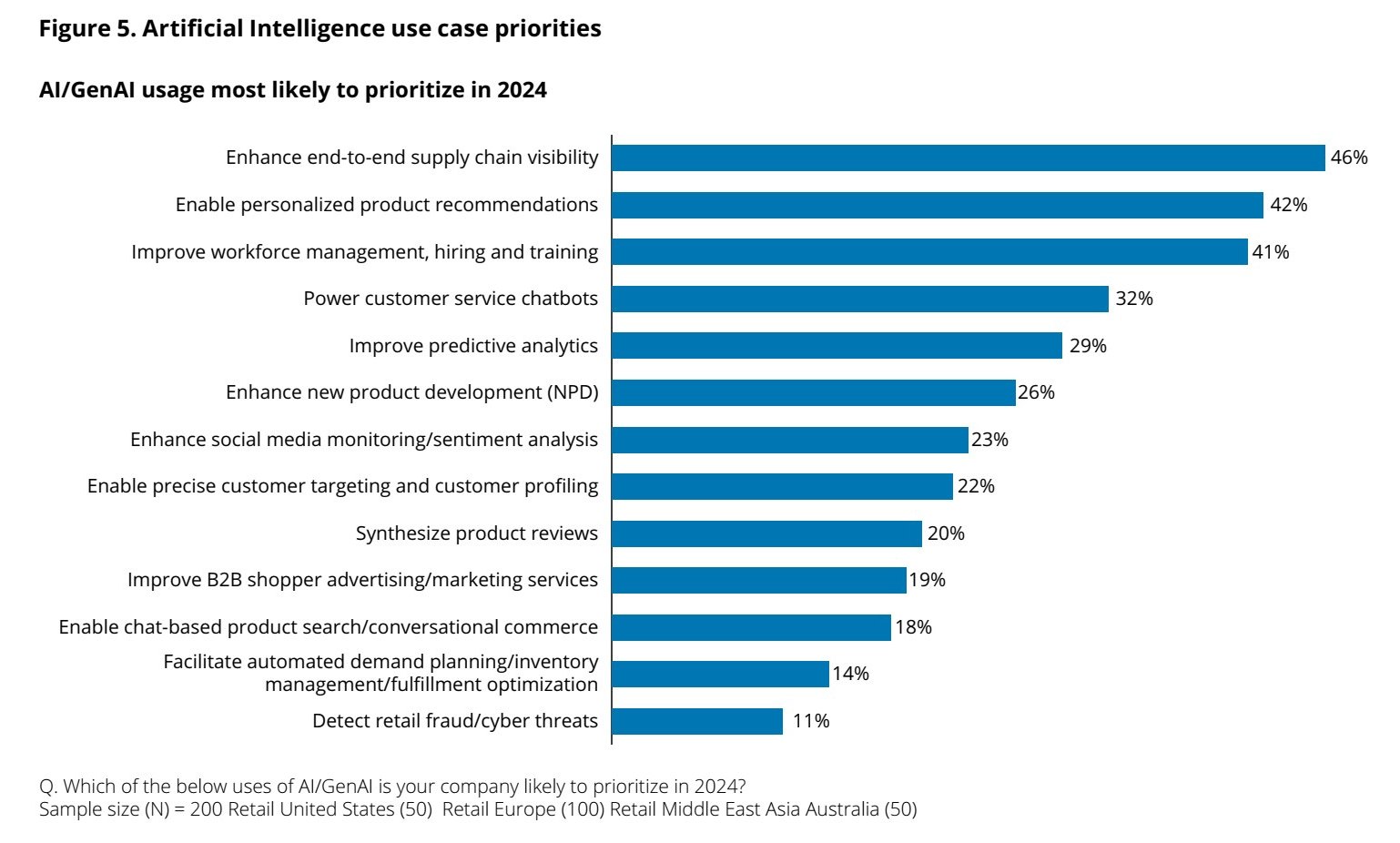

Розкриття потенціалу штучного інтелекту. Завдяки текстам, зображенням, маркетинговим кампаніям, товарним пропозиціям, створеним за допомогою штучного інтелекту, ритейлери зможуть краще комунікувати з цільовою аудиторією. Крім того, генеративний ШІ може поліпшити та пришвидшити аналіз великих масивів даних, а також надавати прогнози, виокремлювати тенденції тощо. На думку ритейлерів, пріоритети можуть включати використання ШІ для покращення видимості наскрізного ланцюжка поставок (46% респондентів), надання персоналізованих рекомендацій щодо продукту (42%) та покращення управління персоналом, найму та навчання (41%).