Компания Armar Solutions стала партнером Ассоциации ритейлеров Украины

Аrmar Solutions — международный IT-холдинг с украинскими корнями. Специализируется на цифровом консалтинге, запуске...

04.06.2021 08:15

04.06.2021 08:15 Костянтин Симоненко

Костянтин СимоненкоНасколько покупательское поведение украинцев отличается от европейских тенденций, что нужно учитывать ритейлерам при построении своих бизнес-стратегий и коммуникации с клиентами в условиях продолжающейся пандемии COVID-19 и после ее окончания.

В ходе Ukrainian Marketing Forum Марина Забарило, директор отдела FMCG and Retail Research GfK Ukraine поделилась результатами исследования потребительского поведения, проведенного в 17-ти странах, включая Украину.

Данные о поведении покупателей в 2020 году и январе-феврале 2021-го исследователи соединяли с результатами опроса тех же покупателей. В частности, о том, почему они так поступают, что изменилось в их жизни, что они думают о брендах и что будет дальше. RAU предлагает ознакомиться с основными выводами исследователей.

Время пандемии, с марта по декабрь 2020-года, можно условно разделить на три периода: паника, адаптация и new normal. Так вот Украина среди 17-ти стран Европы отличалась именно тем, что период паники у нас был коротким.

Эксперты объясняют этот феномен большим количеством кризисных событий, которые украинцы переживали с 1999 года (когда исследователи начали фиксировать этот феномен). Каждое ухудшение ситуации чему-то учит и период адаптации становится все короче. Поэтому в период Пасхи 2020 года (19 апреля) украинцы уже адаптировались и к концу лета совсем успокоились.

Еженедельное отслеживание данных показало, что во время паники в Украине втрое выросли продажи товаров в разных категориях. Но Украина оказалась единственной страной, где период интенсивных покупок на Пасху превышал период паники.

Фактически для нас новая нормальность наступила уже осенью, в то время как в Европе началась новая волна панических настроений. Но в Украине уже никто больше не скупал туалетную бумагу.

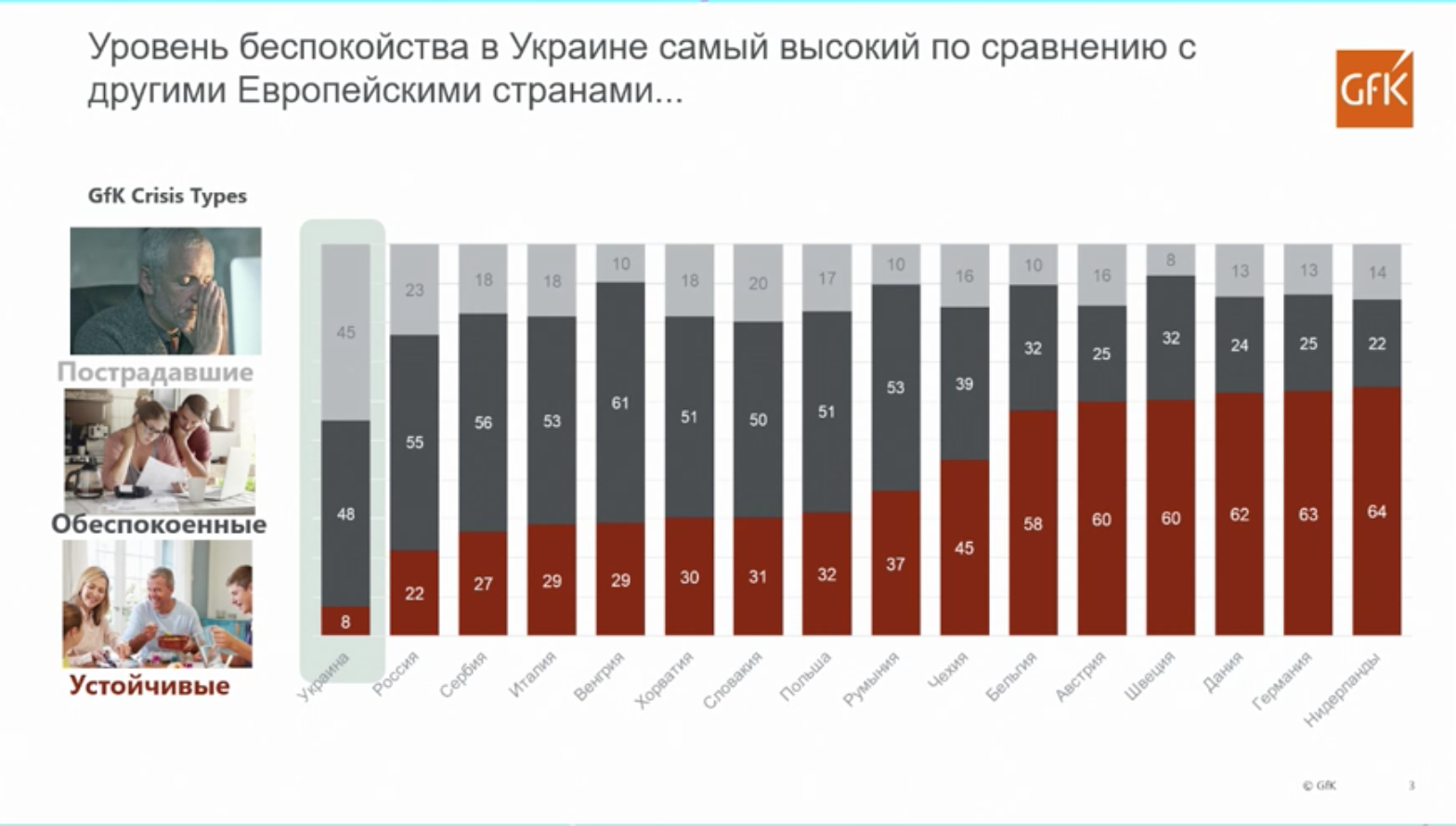

Однако по уровню беспокойства украинцы оказались на первом месте в Европе. Согласно международной методологии, все население делится на три группы: пострадавшие, обеспокоенные и устойчивые. В эти группы людей относят по двум критериям: изменение дохода, а также потеря работы.

Оказалось, что в Украине в категорию пострадавших «записалась» активная часть населения, причем доля тех, кто действительно потерял работу и доходы, была очень невысокой. Главное, что их отличает – это страх потерять работу и остаться без дохода. Этим людям никто не помогал и поэтому получили такую картинку.

Зато устойчивая группа, которая себя очень хорошо чувствовали в этих событиях, преимущественно состояла из пенсионеров, на жизнь которых коронавирус никоим образом не влияет. Потому ритейлерам нужно учитывать этот факт при составлении своих стратегий.

Чтобы лучше увидеть изменения, произошедшие в поведении потребителей, эксперты взяли данные за январь-февраль 2020 года, то есть до пандемии, и сравнили с январем-февралем 2021 года.

Оказалось, что украинцы резко сократили количество покупок (на10%), но с лихвой компенсировали это увеличением размера покупки (+15%).

То есть контактов с покупателем стало меньше, а значит, и возможностей обратить его внимание на товар.

Также обращает на себя внимание всплеск спроса на товары собственных торговых марок сетей. Первый всплеск СТМ случился как раз в период паники. Тогда многие бренды не справлялись с растущим спросом, полки пустовали, и многие покупатели впервые положили в свою корзину СТМ. Позже был резкий всплеск продаж брендов. А в конце года, когда снова стало плохо и карантин вернулся, СТМ снова оказались в корзине. Но потребитель уже знал, что берет и что этот товар не плох. В результате первые два месяца этого года по сравнению с периодом до пандемии показали рост продаж брендов в деньгах всего на 2%.

А значит это реальный минус в натуральных объемах: банках и литрах. Разумеется, это средняя картинка по рынку и многое зависит от категории товара и того, как ведет себя торговая марка.

С ростом лояльности к каналам современных форматов автоматически растут и продажи СТМ. В Украине фрагментарная торговля и большая часть ее приходится на традиционные форматы, потому и доля СТМ пока невелика.

В прошлом году лидерами роста онлайн-продаж были FMCG-товары: +80% по сравнению с 2019-м. Достигнутый уровень продаж так и остался после того, как паника закончилась. То есть опыт покупателям понравился, но для товаров повседневного спроса продажи онлайн – это все еще менее 1%.

Те, кто покупают исключительно офлайн, отвечают, что им это недоступно (30%), а 40% не доверяют онлайн-продавцам. Эти цифры показывают возможности для роста и что делать, чтобы исправить ситуацию.

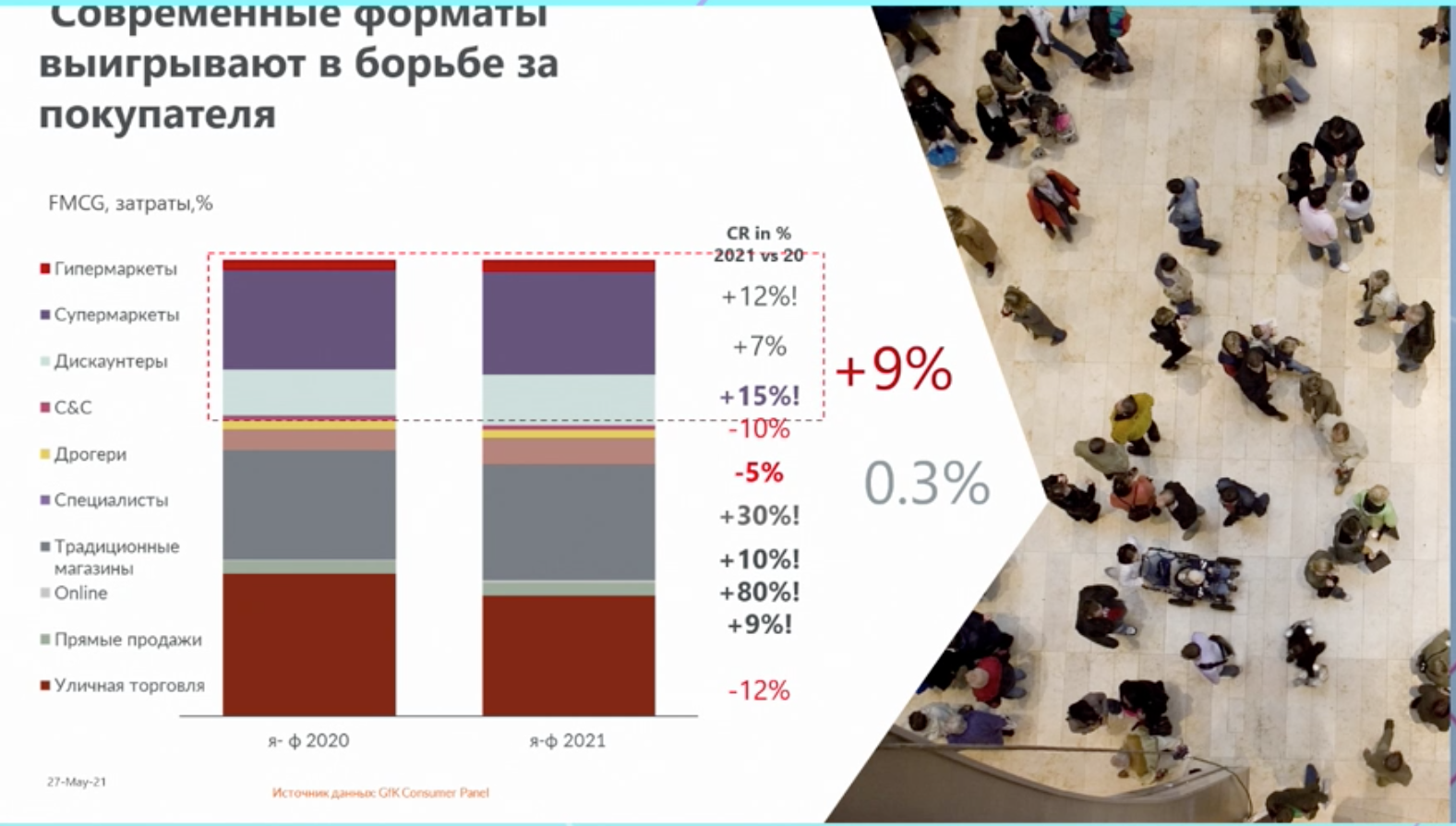

Прошлый год оказался очень удачным для традиционных магазинов, небольших супермаркетов, специализированных магазинов, то есть все, что можно назвать «магазинами у дома».

Большинство опрошенных говорили, что хотят купить все в одном месте, но при этот купить все быстро и чувствовать себя в безопасности.

Однако в 2021 году ситуация полностью изменилась. Специализированные магазины продолжают расти, но в этом году в топ-5 сетей попали очень много больших форматов, которые перестроились, предложили что-то дополнительное покупателям и хорошо использовали желание «купить все в одном месте». Поэтому гипермаркеты и дискаунтеры чувствуют себя гораздо лучше, чем супермаркеты.

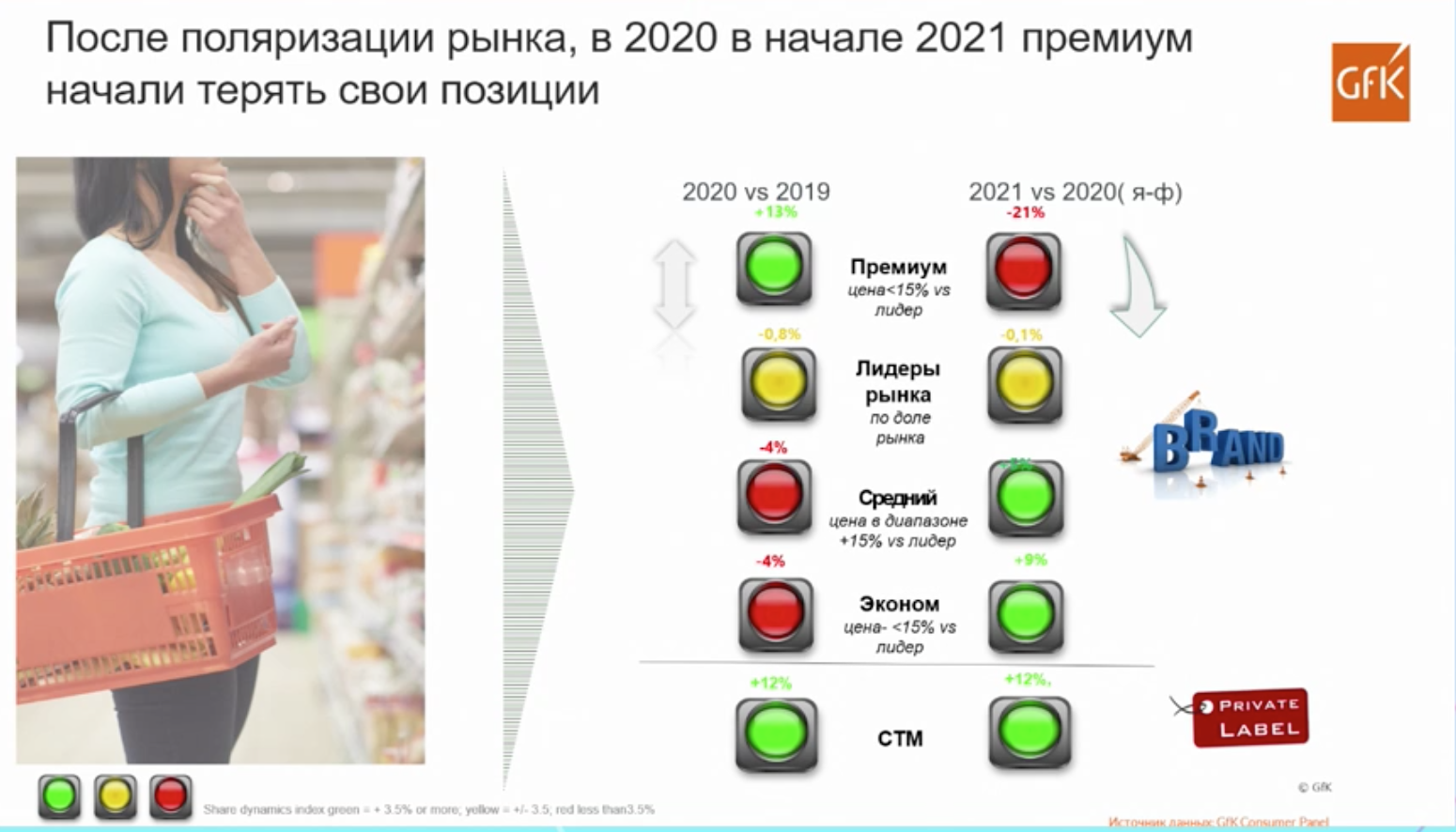

Все торговые марки делятся на три ценовые категории: премиум, золотая середина и эконом-сегмент. Так вот весь прошлый год наблюдалась резкая поляризация. Если потребитель не видел разницы между брендами, он предпочитал купить либо СТМ или что-то из нижнего ценового сегмента. С другой стороны, покупатель готов был платить больше, если понимал, что он действительно может выбирать. То есть лучше себя чувствовали СТМ и премиум.

К сожалению, в 2021 году экономическая ситуация ухудшилась (в том числе выросли цены) и не все бренды смогли оправдать надежды покупателей. Премиум резко сдал свои позиции, так как покупатели вернулись скорее к золотой середине. Это вовсе не значит, что стали покупать все только самое дешевое.

В начале пандемии, в период паники многие покупатели изменили своим маркам по разным причинам. Первая половина 2020 года характеризовалась большой волатильностью, покупатели часто переключались с марки на марку. В конце года, наоборот, большинство определились со своим выбором и рынок практически успокоился. В 2021 году потребители снова попытались рационализировать свои покупки, и в результате популярностью теперь пользуются СТМ, эконом и товары средней ценовой категории.

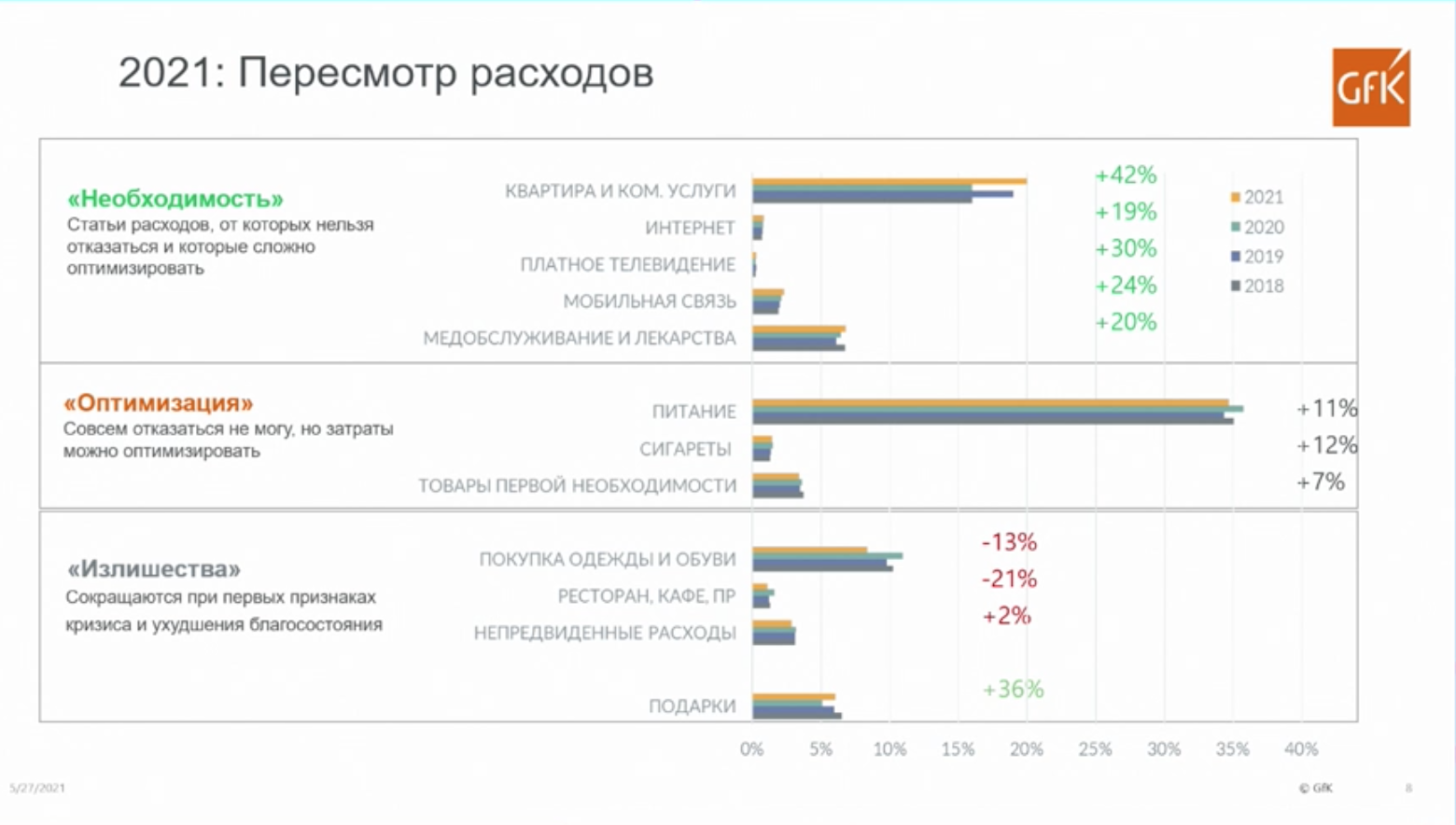

Все ежемесячные покупки исследователи разделили на три группы: необходимость, оптимизация и излишества. Так, нельзя не платить за квартиру, интернет, мобильную связь, лекарства. Тут особо нечего оптимизировать.

Зато под оптимизацию часто попадают товары первой необходимости. Например, можно покупать более дешевые продукты, и временно отказаться от излишеств — покупки одежды, походов в рестораны и кафе, а также непредвиденных расходов.

Сравнения данных за январь 2020-го и 2021 года подтверждает эти гипотезы, но все же украинцы балуют себя. Так, если покупки одежды и обуви сократились на 13%, а траты на рестораны – сразу на 21%, то расходы на подарки выросли сразу на 36%. Так покупатели поступают, чтобы чувствовать себя спокойнее, как-то побаловать себя и своих близких.

Из более чем 30-ти критериев, по которым украинцы выбирают себе товары можно выделить пять основных. Для примера взяты три основные категории товаров первой необходимости: продукты питания, чистящие и моющие средства, а также средства персональной гигиены.

На первой позиции – хорошее соотношение цены и качества. При этом цена может быть далеко не самой низкой. Далее идут всевозможные вариации полезности (выделены зеленым цветом), натуральности и безопасности. Для разных категорий товаров это формулируется по-разному, но все равно эти требования оказываются в топе.

Наличие промоакций (читай — товаров со скидками) очень интересно коррелирует с тем, как ведут себя бренды в категории. Для чистящих и моющих средств – это третья позиция по важности при выборе потребителя. А в продуктах питания и товарах персональной гигиены – гораздо ниже.

Наконец, лояльность потребителя к продукту. Для продуктов питания этот показатель важнее всего. Если потребитель лоялен, у производителя есть «подушка безопасности» на случай ухудшения экономической ситуации. Если нет – будут проблемы.

Исходя из своего опыта, исследователи выделяли топ-3 факторов, которые определяют, как ведут себя потребители. На первом месте – это безопасность, поиск безопасности. Коронавирус помог этому тренду выйти на первую позицию, но он существовал и ранее.

Потребители хотят, чтобы бренд, его товар или услуга давала ощущение безопасности и комфорта. И сейчас это выходит на первый план. Успешные бренды очень хорошо используют это в своей коммуникации и позиционировании.

Далее идет разумное потребление. Это не экономия, а балансирование (бюджета, личных ценностей, воспринимаемого качества). И вот это определяет поведение покупателей в Украине, этот тренд находится по сравнению с соседями на более высоком месте.

То есть, украинцы хотят получить лучшее, то, что их устраивает и тогда они готовы за это заплатить. И тогда будут лояльными покупателями.

На третьем месте – желание достичь баланса и гармонии в своей жизни. Желание успокоиться, уйти от стресса, привело к тому, что многие продукты для релаксации и медитации просто взлетели в продажах. Похожая история и со здоровыми продуктами, натуральными ингредиентами. То, что помогает людям чувствовать себя здоровыми и благополучными. Речь идет об уходе за собой, заботе о себе, о том, как человек выглядит и какое он хочет произвести впечатление.

Старый мир закончился. Где-то в глубине души мы надеялись, что все вернется. Но мир меняется, потребитель находится в чрезвычайной ситуации, но он уже адаптируется к новой реальности и у ритейлеров также есть возможность изменять этот мир.

Читайте также —

Топ-10 трендов, которые будут влиять на продуктовый ритейл в 2021 году – исследование McKinsey