Новости логистики и e-commerce: Нова пошта, Укрпошта, Rozetka и Prom, Meest и другие

Укрпошта запускает сеть из 100 собственных почтоматов, а Нова пошта уже установила более 30 000 таких устройств, Rozetka и Prom...

29.11.2022 09:00

29.11.2022 09:00 Костянтин Симоненко

Костянтин СимоненкоМеждународная компания по анализу данных и маркетинговых исследований IRI выяснила, как при текущих экономических обстоятельствах различные тенденции влияют на потребительские расходы на продукты питания в 2022 году. В частности, речь идет о возвращении потребительского поведения, присущего 1970-80 годам.

Согласно исследованию FMCG Demand Signals, проведенным недавно компанией Information Resources, Inc. по покупке 230 товарных категорий в FMCG-ритейле (в общей сложности 10 млн. SKU) на 14 основных рынках Европы, США и Азиатско-Тихоокеанского региона, потребители находятся под давлением снижения своих доходов и повышением цен.

Среди основных тенденций – еще большее расслоение по уровню дохода, что прямо влияет на запросы и поведение покупателей. Так, домохозяйства с более высоким доходом склоняются к продуктам премиум-класса, а покупатели со средним и низким доходом сосредотачиваются на основных продуктах, причем рост продаж все больше происходит за счет домохозяйств с более высоким доходом. Что напоминает ситуацию, наблюдавшуюся полвека назад. RAU предлагает ознакомиться с основными тезисами исследования.

Покупателям приходится адаптироваться, поскольку инфляционное давление вынуждает цены в супермаркетах расти. В сочетании с более высокими ценами на энергоносители, медленным ростом заработной платы и дефицитом предложения покупатели делают трудный выбор в своих повседневных затратах. Многие полагаются на личные сбережения, чтобы выжить. Поэтому во многих случаях их поведение подобно поведению их родителей, дедушек и бабушек из 70-х и 80-х годов.

Потребители берут под жесткий контроль, где и как они делают покупки, что они покупают, и как они потребляют. Наиболее устойчивыми категориями потребления являются свежие и охлажденные продукты, безалкогольные напитки и средства личной гигиены, а снижение продаж происходит в сегменте алкоголя, товаров для дома и замороженных продуктов.

Меньше рекламных акций после пандемии открывает путь для возврата повседневных низких цен, поскольку ритейлеры пытаются смягчить влияние инфляции на продукты питания.

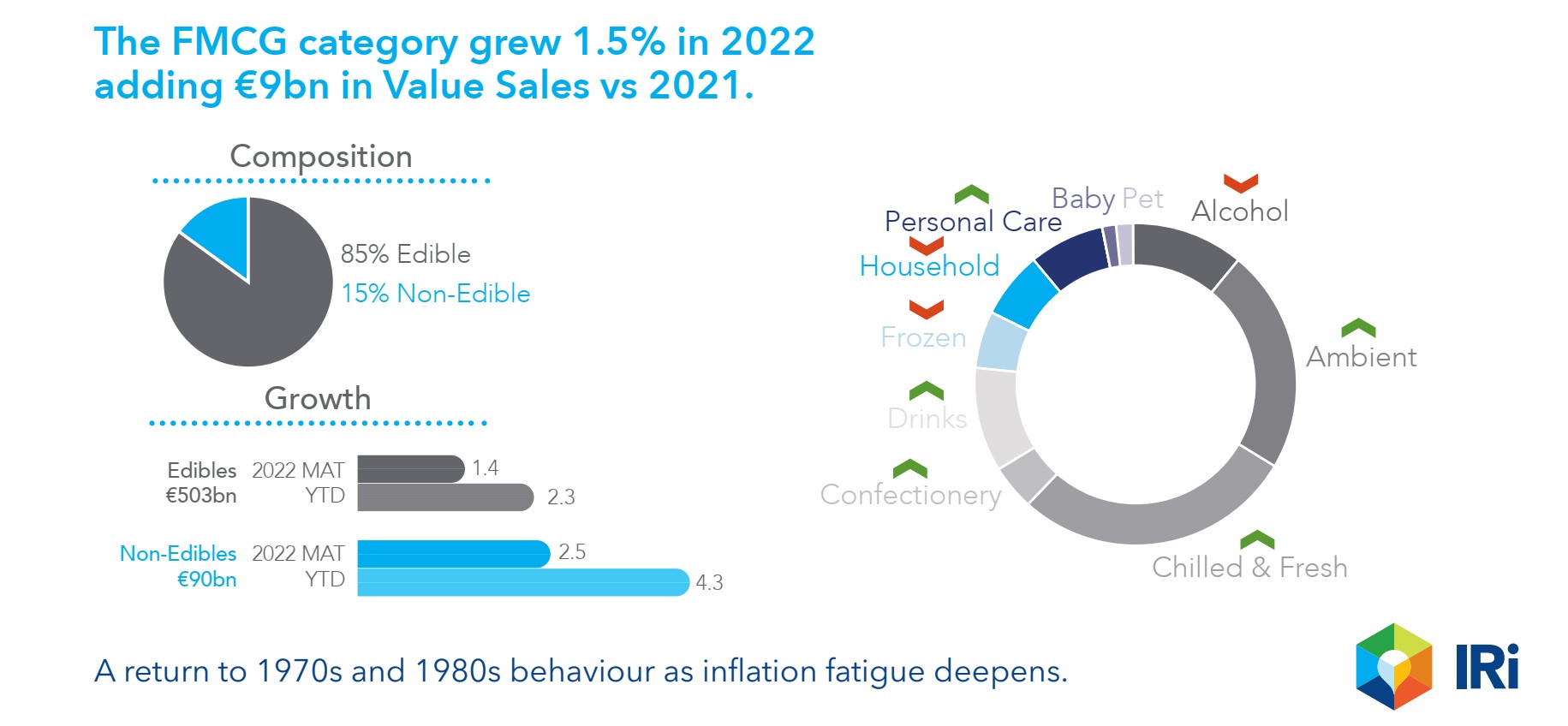

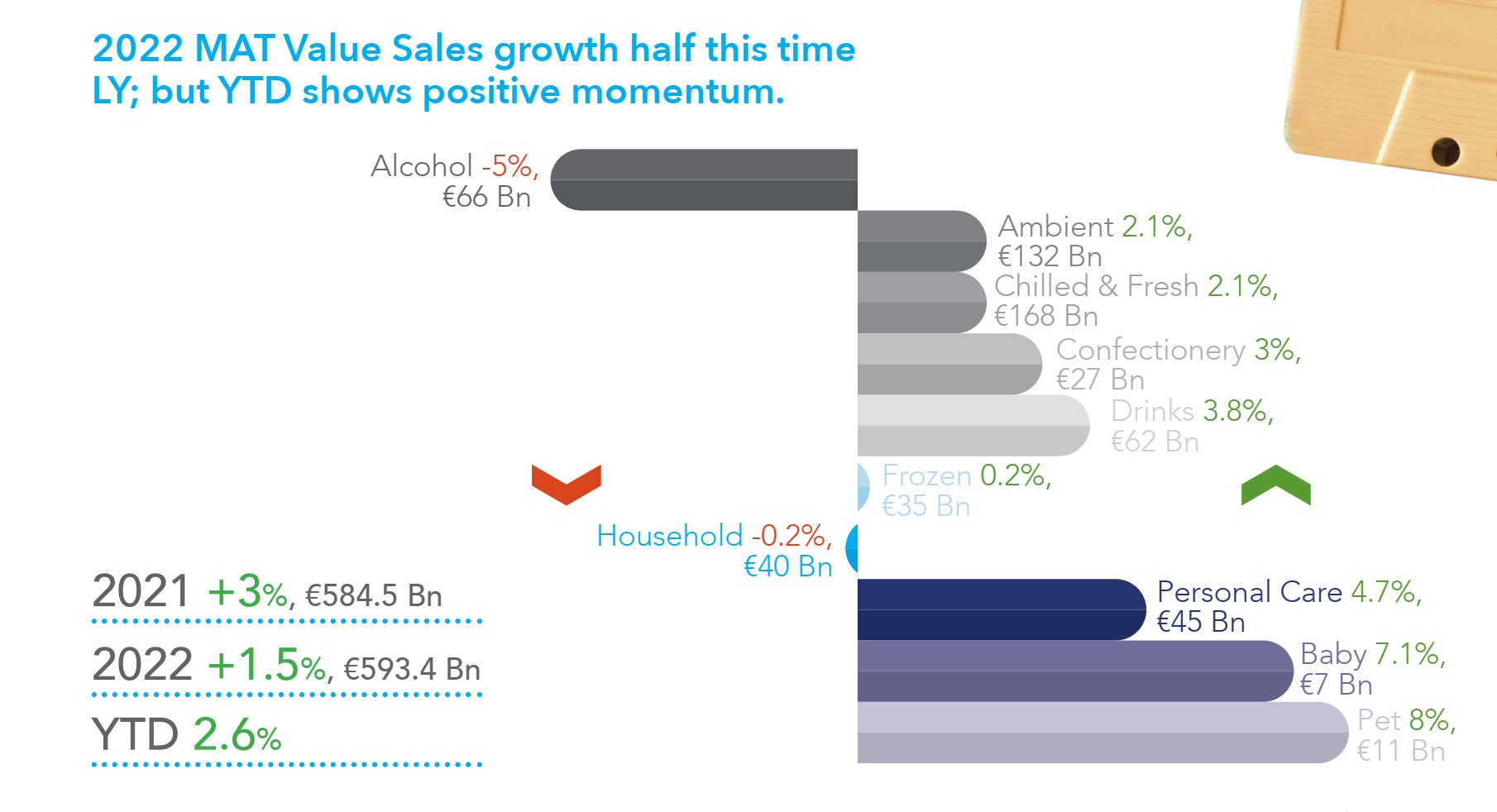

В 2022 году картина для FMCG выглядит совсем по-иному, чем в годы пандемии. Так, продажи товаров категории FMCG за год (июль 2021 года по июль 2022-го) выросли на 1,5% или на 9 млрд евро, а объем продаж составил 593,4 млрд евро.

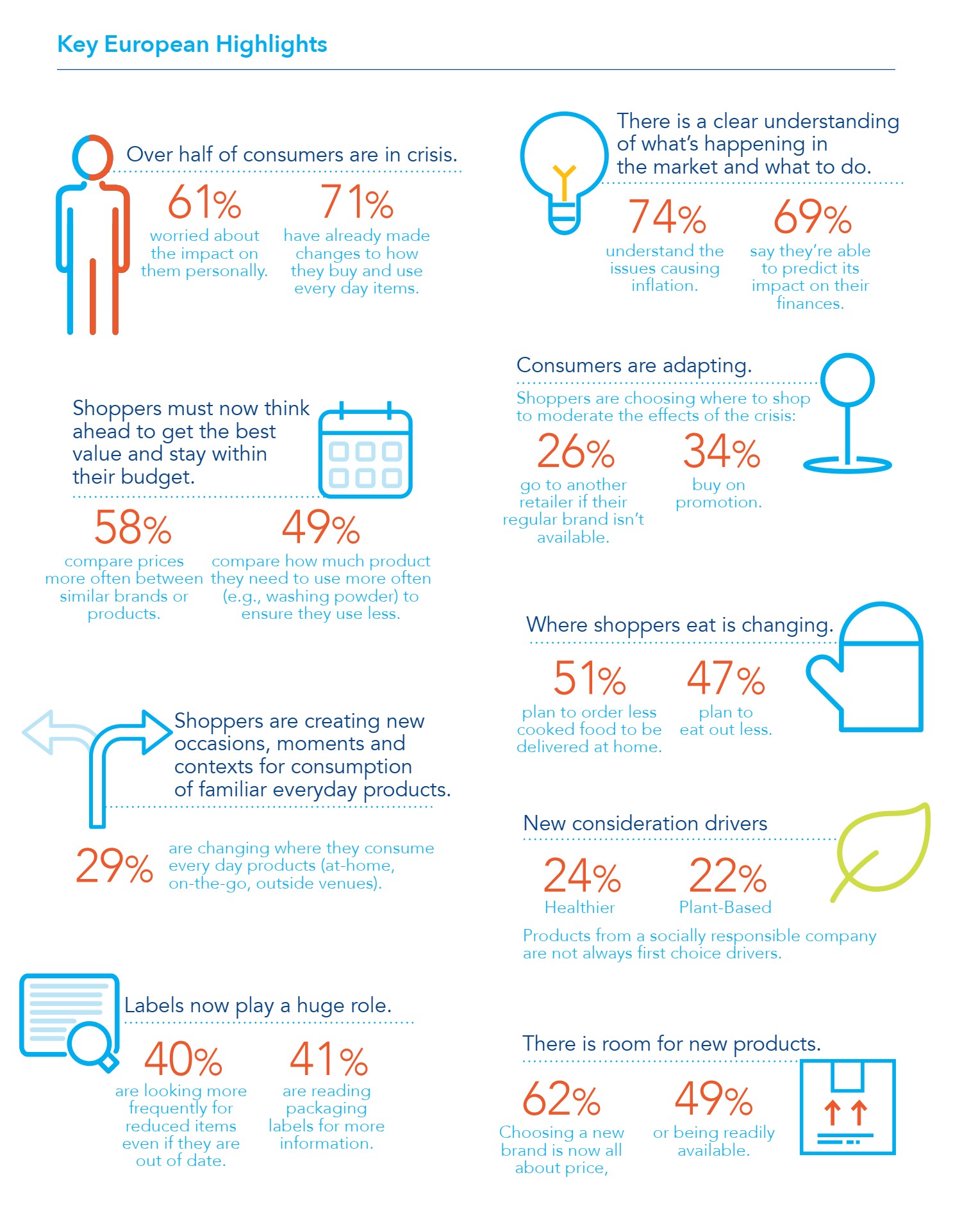

Приблизительно 58% потребителей экономят на самом необходимом: на еде и отоплении. А 35% возлагаются на личные сбережения и ссуды для оплаты счетов.

В Европе 30% потребителей сменяют место покупок ради лучшего предложения, 26% пойдут в другой магазин, если их привычный бренд недоступен, 34% — если товар не в акции.

Покупатели думают наперед, чтобы получить лучшую ценность и остаться в пределах бюджета. Поэтому 22% совершают меньше поездок, а 21% планируют, сколько они тратят. Они также чаще сравнивают цены на подобные продукты (58%), оценивают сколько товара им нужно, чтобы меньше потреблять и тратить (49%).

Покупатели также чаще ищут товары со скидками, даже если они просрочены (40%), читают этикетки на упаковке (41%) и производят обзор повседневных товаров (27%). Поэтому этикетка играет важнейшую роль.

В то же время покупатели создают новые пути потребления знакомых товаров, что открывает новые возможности для ритейла за счет новых инновационных продуктов. К примеру, упакованные ланчи на работе вместо обеда в кафе создают спрос на приправы и порционные начинки для домашних бутербродов, а также на готовые блюда.

Потребление кофе на дому – предложение фирменных сортов кофе и аксессуаров, равно как и предварительно смешанные алкогольные напитки в комбинации с быстрой доставкой. Принятие душа в тренажерном зале и домашняя укладка волос снова становятся популярными, поэтому пригодятся также новая упаковка и размеры упаковок для личных вещей, используемых в тренажерном зале, комбинированная косметика. А для домашнего салона – инновационные продукты и форматы в комбинации с инструкциями по стилю на основе мобильных приложений.

Выбор нового бренда теперь зависит от цены (62%), доступности (49%) и высокого уровня продвижения на полке (37%). Менее важно, является ли он более качественным (15%), инновационным (8%) или облегчает покупки (8%).

Ожидается, что продажи FMCG-товаров вырастут на 2,6% к концу 2022 года, главным образом из-за инфляции и значительного удорожания основных продуктов питания. Покупатели имеют мало возможностей для маневра из-за роста цен и предпочитают основные товары, такие как молоко, масло и макароны, и уменьшая свои расходы на другие товары.

Например, продажи алкоголя упали на 5,0%, что эквивалентно 3,4 млрд евро, частично компенсируя прибыль в других категориях, причем цифры с начала года показывают дальнейшее снижение на 6,7%.

Германия, Испания и Италия ответственны за рост продаж в большинстве категорий продовольственных и непродовольственных товаров, но это в значительной степени связано с ростом уровня инфляции на этих рынках, в то время как Великобритания и Франция способствуют увеличению объема продаж напитков, кондитерских изделий, средств личной гигиены и товаров для детей. Непродовольственные категории товаров показывают падение продаж в США, а в Европе – рост.

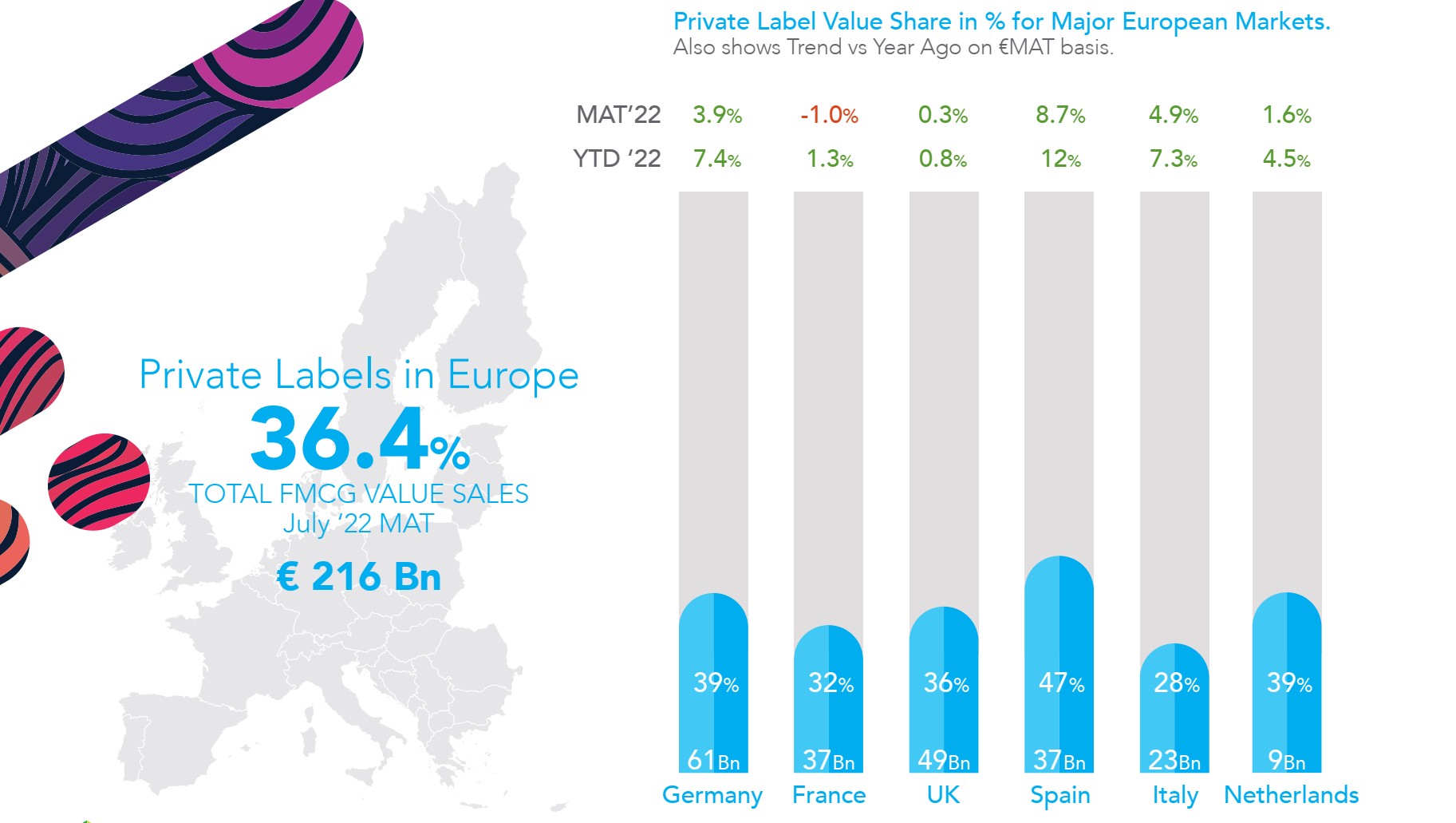

В нынешней инфляционной среде собственные торговые марки возвращаются к допандемическому уровню, показывая увеличение продаж на 5,4% в Европе, до 216 млрд евро или 36,4% всех товаров повседневного спроса.

Ритейлеры стремятся избежать возвращения к финансовому кризису 2008-09 годов и ценовым войнам. В прошлом году они перестали предлагать повседневно низкие цены (EDLP) и усилили рекламные акции, чтобы изменить ассортимент, особенно в категориях непродовольственных товаров. В настоящее время наблюдается возврат EDLP и снижение объема акционных предложений в 2022 году. Это позволяет супермаркетам смягчать влияние инфляции, искусственно удерживая цены.

Собственные торговые марки – это обычно более низкие цены, но уровень инфляции для них оказался выше, чем для национальных брендов. Это формально увеличило выручку за счет охлажденных и свежих продуктов, замороженных продуктов и напитков (+5,3%), а также товаров для дома и личной гигиены.

На протяжении всей пандемии национальные бренды превосходили частные торговые марки, а потребители успокаивались тем, что покупали знакомые бренды, которым они доверяют и которые можно легко найти в сложные времена. Но Private Label теперь сравнялась с национальными брендами, устранив разрыв в ценности по доступности и цене.

Большинство покупателей (60%) считают, что собственные торговые марки так же хороши, как и национальные бренды, когда речь идет о качестве, инновациях и устойчивом развитии.

Четверть потребителей считают, что Private Label даже лучше национальных брендов. Но в этом есть риск для мелких и средних производителей так сказать «вытесненной середины», когда они начнут терять объемы и ценность для потребителей, что спровоцирует ценовую войну в начале 2023 года и повлияет на объем продаж крупных национальных брендов, которые столкнутся как с эрозией. маржи, так и с падением объемов продаж.

Падение потребления алкогольных напитков также свидетельствует об изменении привычек потребителей. Перебои с путешествиями и влияние пандемии на развлекательные заведения за последние два года оказали значительное влияние на эту категорию за последние два года. Однако после пандемии высокая стоимость общения вне дома означает, что потребители в Европе теперь меняют свои привычки: 39% меньше тратят на пиво, а 44% – на вина и алкогольные напитки.

Производителям и ритейлерам придется следить не только за ценой, чтобы реагировать на это новое поведение потребителей, но и, например, предлагать новый опыт употребления алкоголя дома, в частности предварительно смешанными коктейлями и парованием напитков. У дискаунтеров есть свои возможности недорогой альтернативы: для крафтового, разливного и специального пива, а также безалкогольных предложений с низким содержанием алкоголя.

Потребители ищут выгодные предложения, предпочитая более популярные и ценные бренды, а не премиальные бренды, выбирая продукты питания под собственными марками в отдельных категориях и время от времени покупая продукты премиум-класса как доступные предметы роскоши.

Поскольку расходы выросли, потребители стали чаще покупать еду домой, о чем свидетельствует замедление трафика общепита, который в июле 2022-го сократился на 3% (год к году). Даже когда люди обедают вне дома, многие предпочитают более дешевые общепиты, такие как рестораны быстрого обслуживания, о чем свидетельствует рост среднего чека клиента по сравнению с ценами в меню.

Читайте также –

Как изменился характер покупок украинцев во время войны – исследование Kantar