Исследование Deloitte: к чему стремятся покупатели накануне больших распродаж

Согласно данным исследования Deloitte о розничной торговле в праздничный период 2025 года, покупатели, спасаясь от...

31.08.2022 09:00

31.08.2022 09:00 Костянтин Симоненко

Костянтин СимоненкоПосле практически полной остановки онлайн-торговли в первые недели войны ритейлеры постепенно отладили логистику, перенесли склады и подстроились под изменения спроса. Однако, несмотря на отдельные всплески потребительских запросов и увеличение среднего чека, полноценное восстановление сектора началось только с лета. А о торговле в довоенных объемах можно говорить только по отдельным позициям.

В последние годы заметный рост интернет-продаж стал отдельным предметом гордости ритейлеров. Это приводило к условной «гонке вооружений» розничных сетей: работа шла по всем возможным направлениям для повышения реализации товаров через онлайн-каналы. Это только вершина айсберга онлайн-торговли. Другое дело – обслуживание интернет-ресурсов, логистика и доставка товара. RAU опросила участников розничного рынка Украины, как менялась интернет-торговля по отношению к офлайн в последние месяцы и каков их объем по состоянию на август.

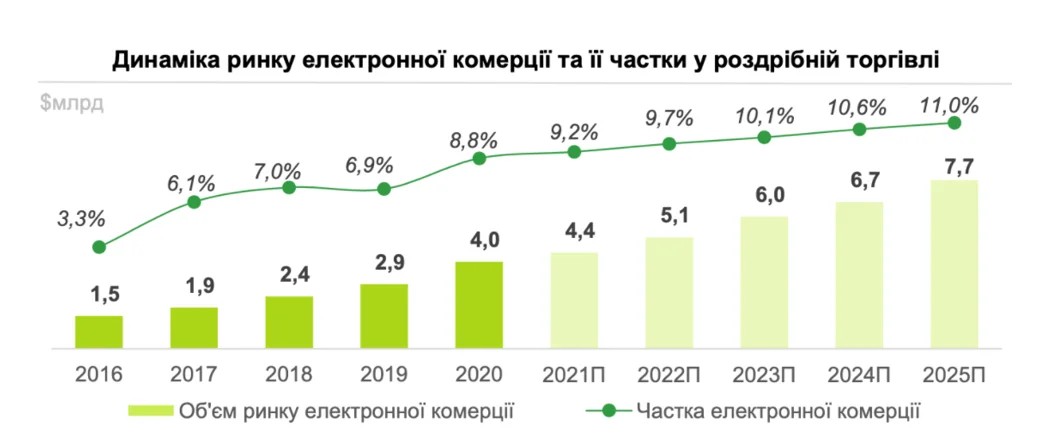

Согласно данным опроса Deloitte в Украине, в преддверии войны второй год подряд наблюдалась важная тенденция: двукратное преобладание темпов роста онлайн над офлайн. 22% респондентов отметили, что начали покупать чаще онлайн, и только 9% покупают чаще офлайн. И эта тенденция только усиливалась. Во многом благодаря последствиям пандемии, приучившей многих людей покупать онлайн. Как показало исследование Soul Partners и Baker Tilly Украина, объем рынка e-commerce в 2020 году вырос на 41% и достиг $4 млрд, что составило 8,8% общего объема розничной торговли в Украине. Ожидалось, что эта доля по итогам 2021-го будет на уровне 9,2% или $4,4 млрд.

Рынок электронной коммерции вырос почти в три раза с 2016 года, и аналитики прогнозировали его удвоение в течение следующих пяти лет.

Инфографика: EVO Group, анализ Soul Partners

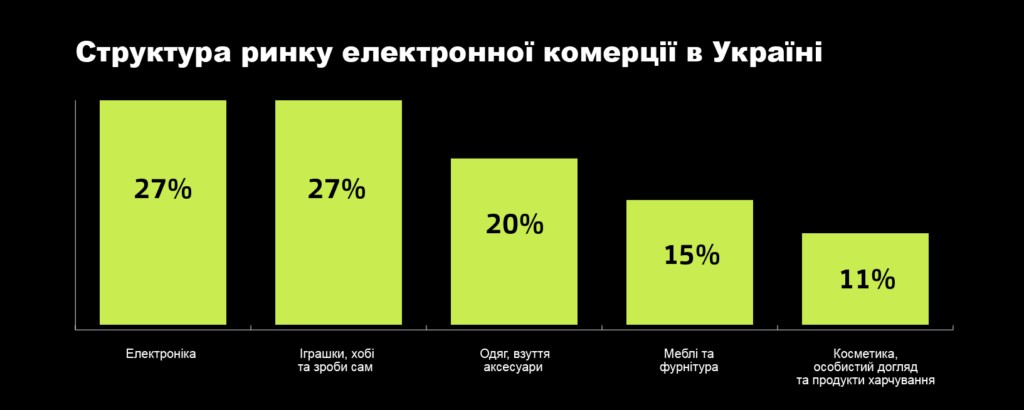

Лучшие перспективы увеличения продаж через онлайн-канал имели потребительская электроника и одежда. В частности, ожидалось, что доля онлайн продаж электроники имеет потенциал роста с 23% до почти 46%. Онлайн-торговля одеждой в Украине росла в среднем на 26% с 2016 года и достигла $291 млн в 2020-м. То есть, около 7% одежды продавалось через интернет, хотя средний чек был небольшим: $24-31. Впрочем, у Украины вообще был самый низкий по сравнению с соседними странами уровень расходов одного человека на е-коммерцию в год – $104. К примеру, в соседней Польше этот показатель был на уровне $541.

Инфографика: Baker Tilly Украина

В пятерку наиболее развитых секторов украинского e-commerce входила также мебель и товары для дома, косметика и парфюмерия, а также товары для детей. При этом лекарства и продукты питания стали относительно новыми категориями на рынке, но также с хорошим потенциалом роста.

Как подсчитали в агентстве онлайн-маркетинга Promodo, 82,6% рынка занимали маркетплейсы – Rozetka, Prom.ua, epicentrk.ua, Bigl, Zákupка и Allo. Далее следуют крупные магазины – 14,8%. Среди них: Comfy, Фокстрот, Цитрус, Eldorado, MOYO и другие. Наименьшая часть мультикатегорийных магазинов – 2,6%. Однако полномасштабная война россии против Украины полностью все изменила.

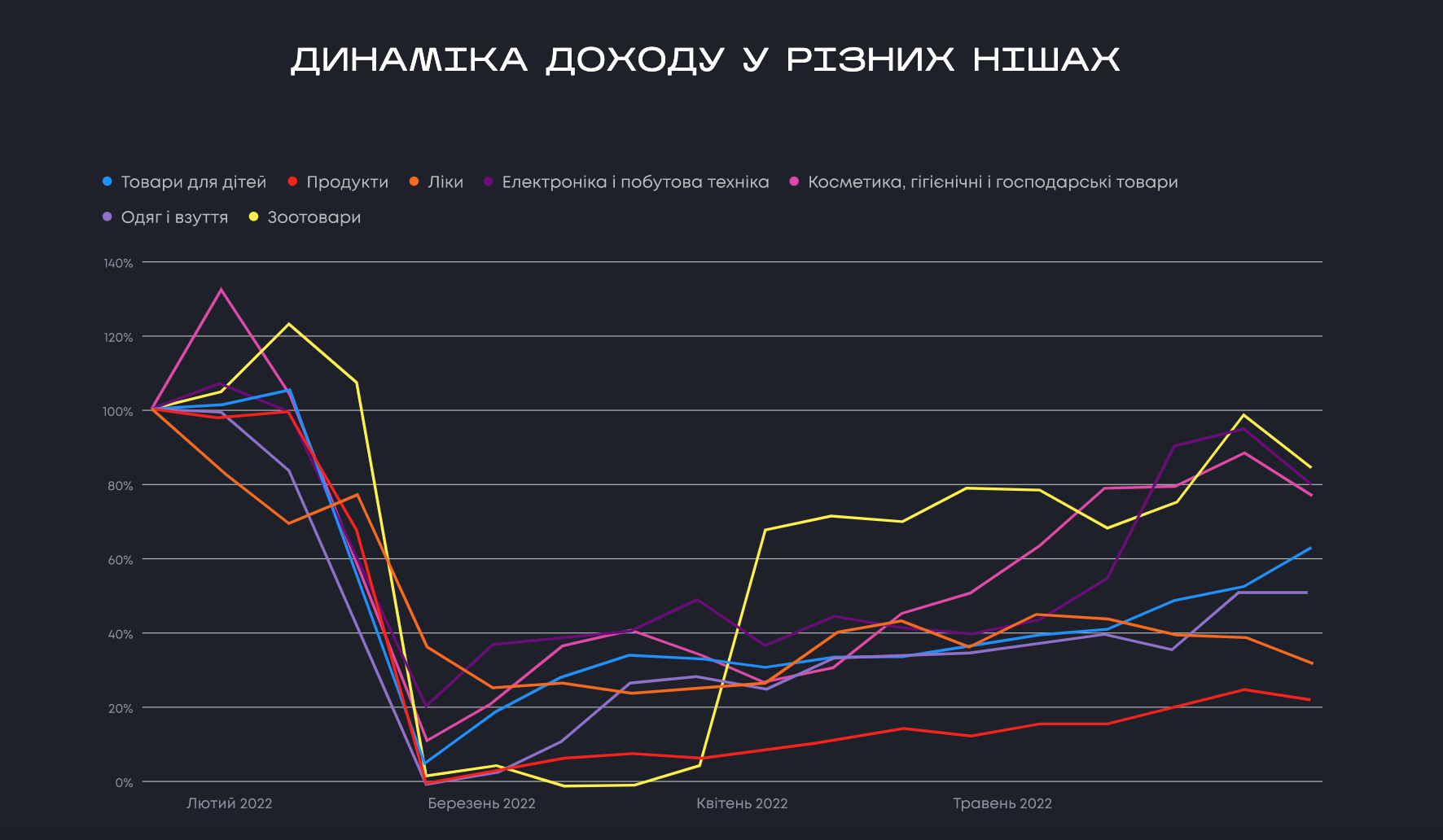

Через три месяца войны специалисты Promodo проанализировали, как изменились ключевые показатели в семи сегментах украинского e-commerce с февраля по май. Показатели, на которые обращали внимание: рекламный бюджет, доход, пользователи, стоимость привлечения клиента, средний чек, часть рекламных расходов. Так, в начале марта электронная коммерция почти «легла на дно». Уже в день российского вторжения все онлайн-магазины в среднем потеряли 82,7% сеансов. За первую неделю украинские онлайн-ритейлеры потеряли почти весь доход. В среднем он обвалился на 92%. Но уже в середине марта доходы начали расти вместе со значительным увеличением количества сессий. К концу мая некоторые категории даже вернулись к довоенным показателям (зоотовары и косметика вместе с хозяйственными и гигиеническими товарами).

Дело в том, что война изменила не только местонахождение многих украинцев, но и паттерны их поведения во время покупок. На новом месте люди не всегда могут найти необходимые товары, поэтому стали чаще заказывать их онлайн. Необходимость обустройства жизни на новом месте обуславливала временный рост покупок тех или иных товаров. В частности, смена зимней одежды на весеннюю и летнюю. Кстати, хуже всего по доходу восстанавливаются категории «Продукты», «Лекарства» и «Одежда и обувь».

По данным маркетплейса Prom.ua, количество интернет-заказов в марте по сравнению с прошлым годом стало ниже на 63%. Однако уже в июне этот показатель почти восстановился и составил 93%. Изменилось не только географическое, но и гендерное распределение: доля мужчин среди онлайн-покупателей выросла почти на 10%, к 24 февраля женщины и мужчины покупали примерно одинаково (50/50).

Больше всего покупателей в возрасте 25-34 лет. Причем превалирует так называемый чистый онлайн, когда 86% сразу покупают необходимые товары онлайн, и только 14% сначала ищут оффлайн и только потом заказывают на маркетплейсах. Однако картина в разных сегментах e-commerce существенно отличается в зависимости от вида товара, его цены и необходимости.

Один из наиболее перспективных сегментов, где в последние годы магазины вообще начали превращаться в шоу-румы, понес едва ли не самые большие потери. В том числе из-за нарушения логистики и уничтожения складских запасов во время обстрелов, таких как центральный склад Фокстрот в Гостомеле. Поскольку логистика в стране остановилась, в компаниях не знали, когда смогут доставить даже имеющиеся товары клиентам и соответственно какой диапазон дат предлагать при онлайн-заказе.

К тому же, по словам председателя совета директоров Алло Дмитрия Деревицкого, после начала войны спрос снизился в 5-10 раз на все, что невозможно взять с собой в дорогу – телевизоры, большая бытовая техника, встроенная техника. Сохранился спрос в штуках, но не в деньгах, на то, что можно взять с собой (смартфоны, планшеты, разные гаджеты, powerbank и тд).

По оценке гендиректора компании Comfy Игоря Хижняка, рынок сократился поначалу на 90–95%. По состоянию на конец мая объем продаж бытовой техники и электроники – вдвое меньше, чем до 24 февраля. Все зависит очень от бизнеса, от региона, но вообще по стране, по компании – это где-то 50%.

«Практически весь рынок действовал одинаково и синхронно, и, согласно этому, результаты оказались ожидаемыми: наибольшее уменьшение объема продаж, примерно в два раза, произошло в марте-апреле. Начиная с мая уже началось возобновление продаж», — делится с RAU e-commerce -директор сети Фокстрот Кирилл Попов-Черкасов.

На падение продаж напрямую влияло уменьшение всех расходов, включая рекламу. В Фокстроте это объясняют так: меньше рекламы – меньше трафика – меньше «чистого онлайна». С началом активных боевых действий и в условиях критической неопределенности это стало единственной корректной стратегией со стороны розничных операторов. До 24 февраля доля покупок «чистого онлайна», то есть в интернет-магазине или мобильном приложении в Фокстрот была на уровне 20-23%. С одной стороны, компания наблюдает возврат людей и восстановление спроса, с другой, продолжает строго контролировать всю расходную часть, включая рекламу. У омниканального ритейлера Фокстрот «чистый онлайн» сейчас держится на уровне 16-17%.

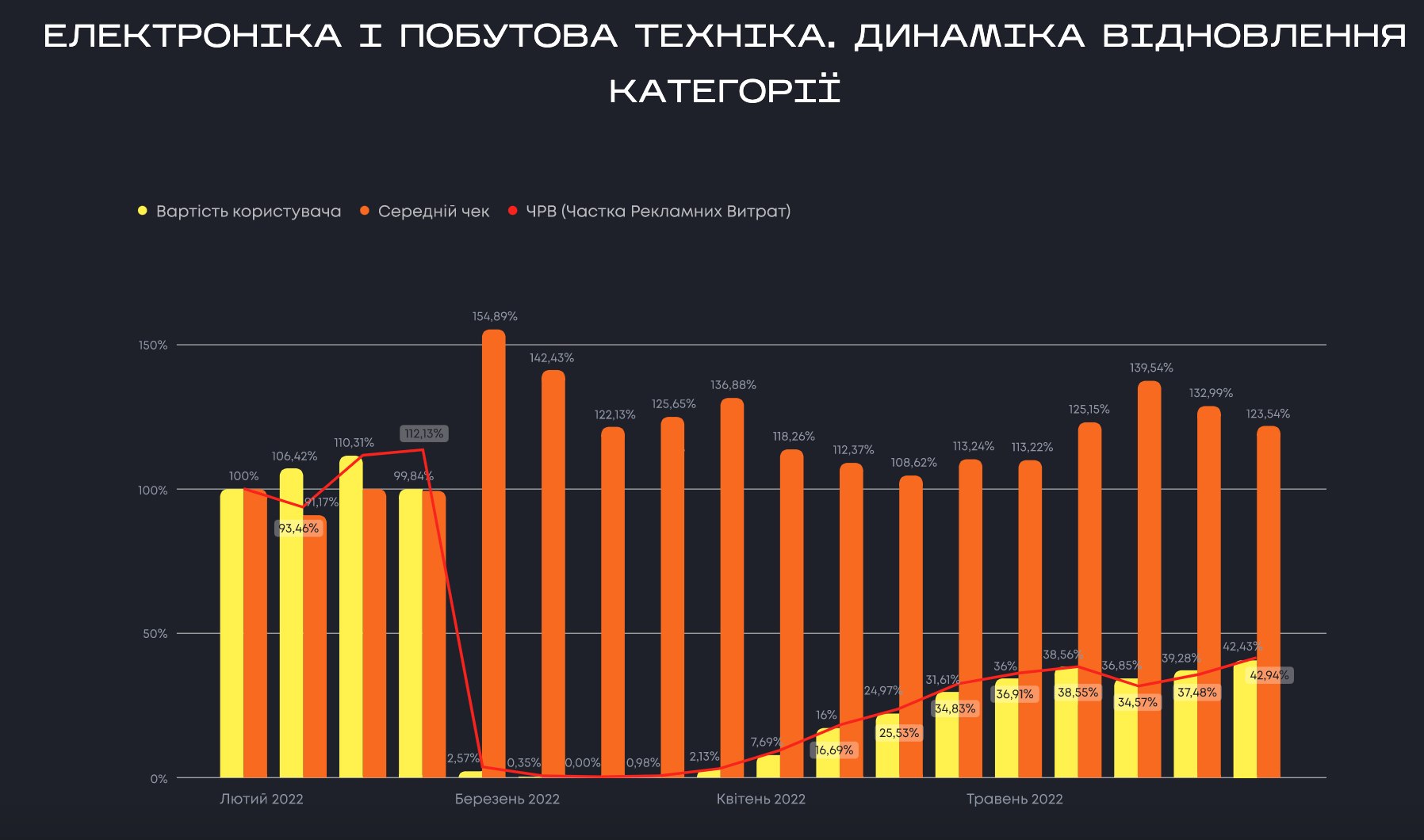

По данным Promodo, к концу мая ниша в среднем получала 65% трафика от довоенного периода. Заметно вырос средний чек – в среднем на 30%. Спрос на разные виды товаров в этой категории изменяется от периода к периоду. На это повлияли волонтёрские инициативы и перемещение большого количества ИТ-специалистов.

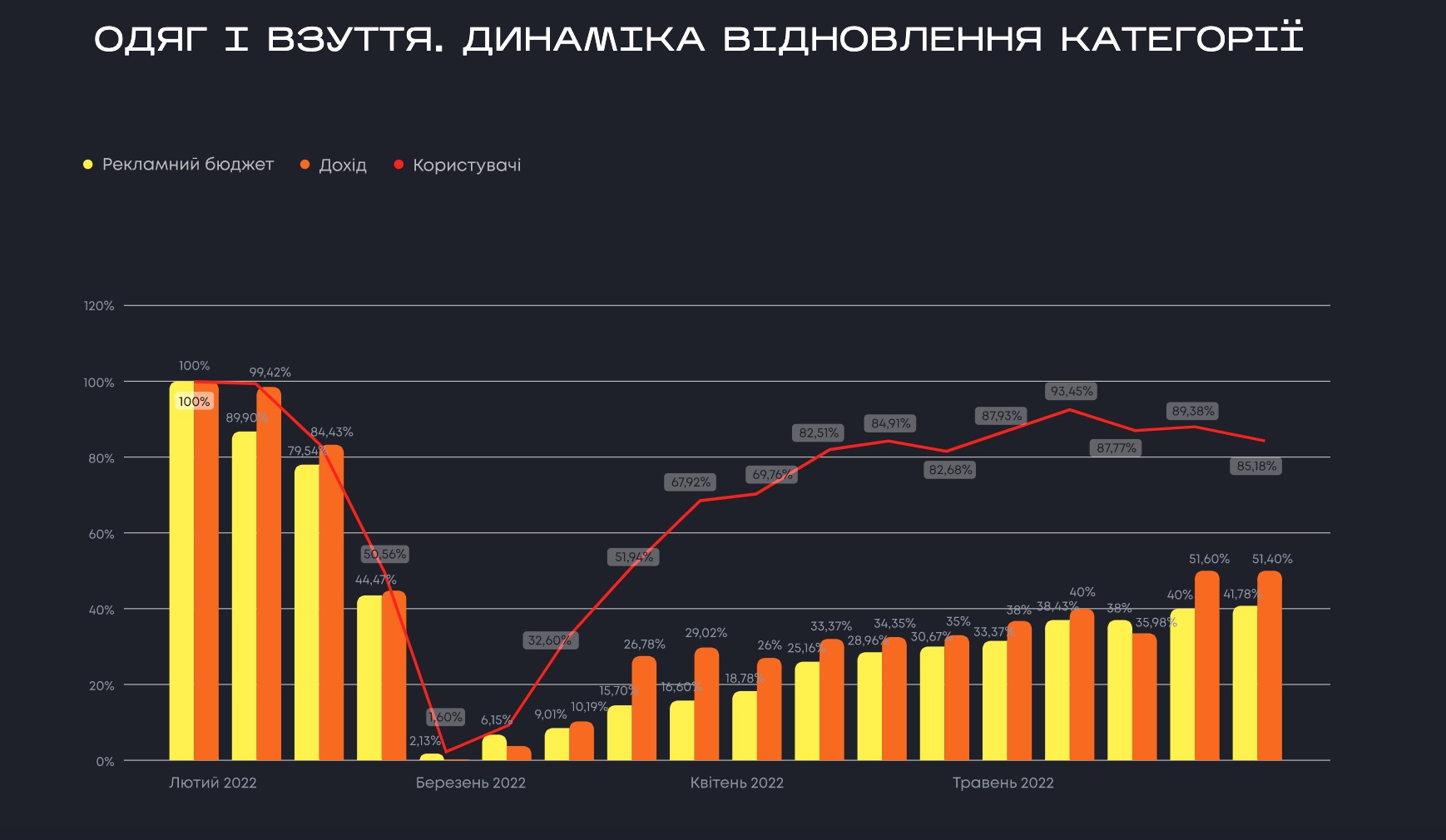

Еще один перспективный сегмент e-commerce тоже понес большие потери из-за слома логистики и невозможности ввезти товар, не относившийся к критическому импорту. Так, ввоз одежды и обуви, не относящихся к критическому импорту, по оценке консалтинговой компании Pro-Consulting уменьшился почти на 60%. К тому же, с начала войны были закрыты магазины нескольких крупных международных операторов, в частности Inditex (марки Zara, Bershka, Oysho, Pull&Bear, Stradivarius) и H&M.

Ограниченность возможностей покупателей в осуществлении привычного шопинга (в том числе из-за многочисленных воздушных тревог) должна стимулировать развитие электронной коммерции. Но здесь сыграл фактор ограниченного ассортимента. Так, по словам CEO мультибрендового fashion-ритейлера ARGO Павла Савчука, товара на складах достаточно, но пока не весь он актуален. Потому что продается то, что въехало в страну в январе-феврале, а летние коллекции, обычно привозимые в Украину в марте-апреле, еще не все доехали до начала сезона. Как говорил ранее СЕО компании, после карантина доля онлайн-продаж достигала уже 8-10%, а в пиковые месяцы распродаж – до 12%.

Однако эта категория имеет самую высокую и быструю динамику восстановления количества пользователей в онлайне, что связано с перемещениями людей и сменой сезонов. Но пока не восстанавливается столь активно в разрезе дохода.

Как сообщили RAU в компании Must Have, к 23 февраля включительно доля онлайн-продаж от офлайн составляла весомые 29%. Украинский масс-маркет вернулся к работе через две недели после начала полномасштабной войны. Пока торговые точки не работали, доля онлайн-продаж выросла на 45% и, таким образом, по отношению к оффлайну составляла 80%. С восстановлением каждой офлайн-точки их доля постепенно снижалась. «В целом объемы онлайн-продаж упали на 10%. В настоящее время онлайн по отношению к оффлайну составляет 26%», — объясняют корреляцию цифр в Must Have.

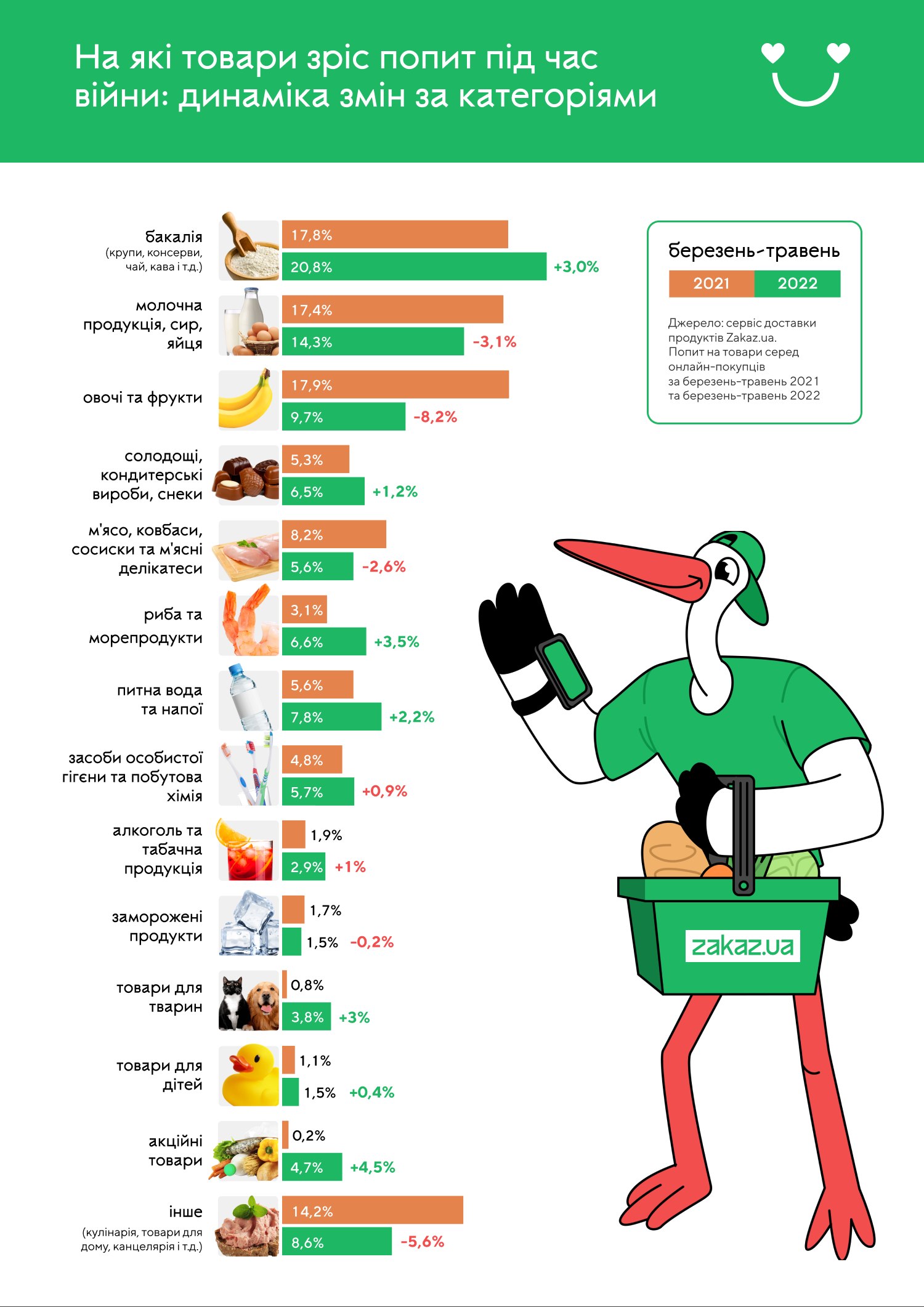

Украинцы в условиях полномасштабной войны покупают больше акционных товаров, запасаются бакалейными продуктами и питьевой водой, свидетельствуют данные сервиса доставки продуктов Zakaz.ua. С марта по май 2022 года доля заказов среди всех категорий на бакалейные товары составляет 20,8%, тогда как за аналогичный период в 2021-м была 17,8%.

По данным Promodo, в первую неделю марта рекламный бюджет и доход «достиг дна» у всех игроков категории. В марте уровень доходности составил 7-8% с первой недели февраля. Это подтверждают и в сети магазинов Копійка, где до прихода россиян в южные области Украины онлайн-продажи состояли из формата курьерской доставки Bond.Delivery и собственного интернет-магазина.

В январе процент онлайн-продаж в Копійка составил 1,8% от общего объема и 2,3% – в формате магазинов Santim. С начала полномасштабного вторжения интернет-направление пришлось приостановить. Лишь в конце марта работа была возобновлена и только с курьерской доставкой. «Количество заказов упало иногда до 2-3 в день. Значительно вырос средний чек. В течение апреля чувствовалось увеличение активности, хотя и не стабильное. К тому же, через комендантские дни, а иногда и несколько дней, все снова падало до нуля и снова понемногу оживало… Падение к довоенному периоду составило 60%», — рассказали в сети. Май и июнь оказались для компании немного хуже апреля. «Июль показал лучшие результаты в целом, особенно по сети Копійка. С июня заработал интернет-магазин. Но прирост ощущается лишь в последние недели, на уровне около 1%», — добавляет ритейлер. Снижение продаж в компании объясняют отъездом потребителей, которые пользовались услугой доставки, и падением уровня благосостояния населения.

В свою очередь в сети Varus указывают на проблемы с логистикой из-за комендантского часа, задержки на блокпостах, частые воздушные тревоги. Также многие клиенты уехали за границу или в другие регионы страны, где нет онлайн-доставки сети. «Конечно, продажи просели, хотя средний чек увеличился из-за панической закупки продуктами в первый месяц», – рассказывают в компании. Несмотря на все, ритейлер продолжает работать: постепенно возобновив доставку в разных городах Украины и возобновляя объемы. Varus предлагает клиентам бесплатную плановую доставку, быструю за 40 минут и самовывоз в 9 городах: Киеве, Днепре, Запорожье, Каменском, Кривом Роге, Броварах, Вышгороде, Никополе, Павлограде.

Тем не менее, сейчас больше потребителей покупают продукты в магазине, а в интернете изучают предложения и цены. Хотя спрос онлайн есть, и он растет от недели к неделе. В том числе за счет того, что с апреля все игроки категории начали подключать рекламу, и с каждой неделей немного наращивать бюджет.

Продавцы стройматериалов так же пострадали от активных боевых действий, как и большинство украинских ритейлеров. Как сообщили RAU в сети Агромат, в марте онлайн-продажи упали практически до нуля и только в апреле e-commerce начал оживать и демонстрировать рост. Уже в июле в сети фиксируют, что доля онлайн-продаж относительно офлайн почти вернулась на довоенные показатели.

Вообще этот сектор начал активно возобновлять работу и многие ритейлеры открыли новые торговые точки. Этот процесс активизировался с наступлением тепла и увеличения потребности в ремонтах и восстановлении жилья и других объектов, в том числе на освобожденных территориях. Почти все большие игроки начали возобновлять работу интернет-магазинов только в мае. В частности, JYSK возобновил работу интернет-магазина с 13 мая 2022 года. Также работает доставка на дом и на отделения, хотя с географическими ограничениями.

В сети Эпицентр также продажи в марте обвалились более чем на 30% по сравнению с прошлым годом, но уже в последующие месяцы динамика начала улучшаться. Как сообщила RAU пресс-служба сети, больше всего от войны пострадала реализация товаров для строительства, ремонта и обустройства жилья. К примеру, в первый месяц войны продажи керамической плитки и других напольных покрытий сократились на 66%, мебели – на 57%, а строительных материалов – на 47%. В апреле и мае ситуация улучшилась, хотя динамика продаж большинства товарных категорий, связанных со строительством и ремонтом, остается отрицательной, однако темпы падения в основном не превышают 15-20%. Это свидетельствует, что даже во время войны украинцы все чаще готовы восстанавливать свое жилье, строить новое, или завершать ранее начатые ремонты в своих домах.

Чтобы как можно скорее обеспечить население наиболее пострадавших от войны территорий всеми необходимыми товарами и строительными материалами, компания уже организовала в Буче и Ирпене доставку с помощью мобильных центров выдачи интернет-заказов.

Этот сегмент e-commerce имеет схожие тенденции с продажами одежды и обуви для взрослых, но с более сбалансированными показателями количества пользователей, доходов и рекламных расходов. Здесь наблюдается плавный рост в доходе от недели к неделе, стабильность рекламных бюджетов сохраняется на уровне 12% от февральского. Уровень трафика составляет 40% от довоенного, а доход – 52%, но линия тренда растет. Средний чек почти не проседал в период войны.

Как сообщили RAU в сети торгово-игровых пространств MYplay на начало текущего года доля онлайн-продаж относительно офлайн составила 15%. Сходные показатели ритейлеру удалось сохранить и в марте-апреле. Однако ситуация выглядела положительной только в соотношении онлайн и офлайн. Если говорить об объемах онлайн-продаж, то в марте их падение составило 65%, в апреле – 52% по отношению к прошлому году. В конце весны спад завершился. «С мая по июль процент онлайн вырос до 17-18%. В то же время объем продаж по отношению к прошлому году остается в среднем минус 10%», — подсчитали в сети магазинов детских товаров.

Так же к началу 2022 года доля онлайн-продаж Антошка составляла около 12%. В марте она увеличилась до 16%, а уже с апреля упала до уровня около 10%, на которой до сих пор остается. «Если говорить об объемах в целом, то они упали на уровне 50-55%», – говорят в сети магазинов детских товаров.

Почувствовали «американские горки» реализации товаров во всемирной паутине также в сети ювелирного бренда SOVA. 2021 год ритейлер закончил с ростом доли онлайн-продаж до 12,5%. На январь 2022 года компания получила показатель в 13,9%. С началом войны продажи почти остановились – все рекламные кампании были отменены.

Постепенное обновление онлайн началось с середины марта. В марте онлайн составлял всего 10% от среднемесячных, в апреле – 30%. Соотношение онлайн к оффлайн составило 11% в марте и 10,5% в апреле. Очень изменилась география продаж.

«Мы активизировались в большинстве направлений рекламных кампаний и видим такую же тенденцию по рынку. Если говорить о периоде май-июнь, то продажи почти достигли прошлогодних за этот же период в онлайн. Также мы возобновили разработку – у нас было запланировано глобальное обновление сайта (редизайн) и запуск нового функционала) и мы успешно обновились в начале июля. Объем относительно офлайн вернулся в коридор 13-14%», — добавляют в SOVA.

Однако не все ритейлеры фиксируют значительное снижение продаж после пяти месяцев активных боевых действий. Так, в начале 2022 года доля онлайн продаж в ювелирной сети Золотий Вік составляла 7,45%, однако позже указанная цифра не сильно, но возросла. «В марте продажи снизились на 83%, в апреле – на 41%. Однако уже в мае процент онлайн-продаж увеличился на 1,3% и в следующих месяцах остается на уровне 8%», – говорят в сети. То есть, в данной сфере многое зависит от затрат на рекламу, географии продаж и впечатления клиентов от бренда.

Среди других категорий товаров обращает на себя внимание сегмент зоотоваров. По данным Promodo, в середине апреля даже при полном отсутствии рекламных бюджетов доходность этой ниши составляла около 60-70% по сравнению с довоенным периодом. Это одна из наиболее быстро восстановившихся в онлайне категорий: на конец мая количество пользователей и доход практически вернулось к показателям первой недели февраля. Доход на уровне 85%, а пользователи – 95%, в то же время рекламные бюджеты в среднем составляют всего 26% от довоенных.

За период войны средний чек вырос на 10%. Были два резких всплеска в первые недели марта и апреля, что связано с желанием запастись необходимыми товарами и их отсутствием на складах в некоторых регионах. К концу мая ситуация выровнялась и практически достигла довоенных показателей.

Хорошим примером является сеть MasterZoo, чей интернет-магазин был на паузе почти два месяца из-за того, что до войны он работал с харьковского склада, а постоянные обстрелы Харькова сделали невозможным поддерживать работу сайта. Утратили в компании и ключевые каналы коммуникации с коллегами. «К нашему интернет-провайдеру «прилетело», поэтому мы остались без внутренней сети», — вспоминает председатель наблюдательного совета MasterZoo Полина Кошарная. Уже в июле сеть открыла в столице новый флагманский магазин, несмотря на релокацию некоторых точек и потерю части магазинов.

Также через два месяца возобновили интернет-торговлю в сети магазинов товаров для спорта и туризма Athletics. Здесь онлайн-продажи в начале года держали планку от 9% до 13% в зависимости от проводимых активностей и периодов распродаж. С 24 февраля этот канал не работал, а возобновили онлайн-торговлю только в мае. В настоящее время уровень онлайн-продаж значительно отличается в зависимости от региона и покупательной способности населения, однако в целом за июль показатели на треть меньше, чем до войны.

В сегменте торговли лекарствами к концу весны количество пользователей составляло 50% от довоенного уровня. Однако средний чек остался на том же уровне. В период активных боевых действий высокий довоенный спрос на БАДы упал в несколько раз. В топе покупок оказались препараты для людей с хроническими заболеваниями и успокаивающие. Категория лекарства плохо восстанавливается в онлайне, основной спрос пользователи закрывают ситуативно в оффлайн. Заметно вырос спрос только во Львовской области.

В категории товаров drogerie происходила стагнация до конца апреля, а в мае произошел взрывной рост. Поскольку украинцы привыкли к новым условиям и вернулись к уходу за собой. Средний чек в среднем вырос на 80% по сравнению с довоенным периодом, когда пользователи начали обновлять и пополнять набор привычных средств из этой категории. Теперь спрос здесь в большей степени перераспределился в онлайн, чем в офлайн.

Уже к началу лета по доходу в довоенный период восстановились только две категории: зоотовары и косметика (включая хозяйственные и гигиенические товары). Рост размера среднего чека повлек за собой отдельные всплески дохода в категории электроники и бытовой техники. Однако в целом электронная коммерция пережила сначала шоковое падение, затем всплеск спроса на отдельные категории товаров и определенную стабилизацию после массового перемещения людей, релокации складов и производств. Обустройство людей на новом месте или возвращение их домой постепенно возвращает продажи в интернете к росту.

Однако спрос изменился. Приверженность брендам у потребителей очень низкая — покупают то, что есть. В некоторых регионах спрос упал, но в других наоборот вырос. Динамику роста сохраняют категории, закрывающие базовые потребности: продукты питания, сигареты, медикаменты, обувь и одежда, гигиенические и хозяйственные товары, товары для животных. В этом случае выигрывает тот, кто обеспечит наличие товара и логистику.

По мере восстановления страны в топе продаж окажутся стройматериалы, товары для дома, техника и электроника. Но потребители будут как никогда чувствительны к цене – ассортимент должен обязательно иметь товары сегмента эконом.

Читайте также —

Онлайн-торговля в Украине в 2022-м: тренды украинского интернета и влияние войны