Як Pandora в Україні будує комунікацію з клієнтами без власних соціальних мереж

Валерія Русаненко, Chief marketing Officer Pandora, на RAU Workshop Digital Retail 2026 розповіла, як бренд Pandora в Україні комунікує з клієнтами.

Pandora...

Микола Маранчак

Микола МаранчакДиректор по работе с розничными сетями Nielsen Украина о переходе от торговли продуктами к торговле сервисом и впечатлениями, диджитализации розничной торговли и новой сути многих бизнес-понятий.

20 июня компания Nielsen провела ежегодную конференцию Shopportunities, которая уже не первый год становится масштабной площадкой для общения, обмена идеями, инсайдами и кейсами представителей FMCG-бизнеса. Среди прочих с презентацией «Retailers 360» на мероприятии выступил Юрий Лищук — директор по работе с розничными сетями Nielsen Украина. RAU подготовила ключевые выдержки выступления: о самых сильных FMCG-брендах Украины, перспективах СТМ, гибридном ритейле, ментальной близости и трендах в ритейле в ближайшем будущем.

Первенство в ритейле перешло от производства и бренда к сервису и маркетингу. Уже практически никто не продает продукт. Все продают сервис, опыт и впечатления. Сервис – это новый продукт.

На данном этапе розничный рынок Украины пестрит яркой рекламой, громкими открытиями, инновациями и экспериментами. Рынок не стоит на месте и эволюционирует очень динамично. В эпоху digital при колоссальном ускорении темпа в бизнесе меняется не только покупатель, но и суть многих бизнес-понятий.

Вопрос цены, ценовых войн и восприятия покупателем был, есть и будет самым главным вопросом для любого ритейлера в нашей стране.

При этом восприятие магазинов с низкими ценами постоянно меняется. Так, в 2010 году лидером среди «дешевых» был Ашан – 33%, заметная доля была также у Metro (18%) и Сільпо (15%). Теперь лишь 20% киевлян воспринимают Ашан как магазин, предлагающий самые низкие цены на продукты питания и товары повседневного спроса. Неоспоримые лидерские позиции в восприятии как магазина с самыми низкими ценами занял АТБ – практически половина (46%) в 2018 году.

Меняется восприятие покупателями инновационных продуктов. Более 80% новых продуктов прекращают продаваться в течение трех лет с момента выхода на рынок.

В топ-5 продовольственных категорий в прошлом году было выпущено 1500 новых продуктов, в топ-5 непродовольственных – 1800. Только 6-8% всех новинок сделали 80% продаж, хотя усилия и средства вкладывались и в оставшиеся 92% продуктов.

Так происходит, потому что в новинках не было ничего инновационного. Только 1,4 % новых запусков воспринимаются как действительно инновационные.

Но отказываться от новинок не стоит. Такие продукты могут продвигать продажи категории, поскольку они предлагают ценность, которая не может быть заменена существующими продуктами, и, как правило, позволяют устанавливать премиальную цену на них. Перед запуском такого продукта ритейлерам следует задаться вопросом, действительно ли новый, выпускаемый ими продукт дает новую ценность, функциональность клиенту.

Инновационные продукты – те, которые:

Доля СТМ в Украине ниже, чем в большинстве стран Европы. В ряде европейских стран она составляет от 20% до 40% общего предложения. 30-летнему тренду на рынке США, когда СТМ выросла с 5% до 30%, вполне может последовать и Украина. Сейчас доля продаж private label по стране варьируется в районе 12-13%. Динамика доли СТМ в деньгах уменьшается, но в объемах – растет.

С наиболее высокой долей СТМ в продуктовом кластере на украинском рынке представлена сушеная упакованная рыба к пиву (57,3%), не шоколадное сладкое дражже (51,5%), готовая к употреблению рыба (49,4%). В непродуктовом кластере – хозяйственные отбеливатели (88,7%), детские влажные салфетки (53,3%), салфетки для лица (40,6%).

Революция СТМ на отечественном рынке происходит активно. Все больше сетей реагирует на новые потребности рынка. Очертить развитие революции СТМ можно по четырем направлениям:

Имея доступ к любому продукту, товару, источнику данных на расстоянии одного клика, покупатель становится более требовательным к понятию удобства. Более того, 25% украинцев не имеют свободных денежных средств после покрытия базовых потребностей, а значит расставаться с последними деньгами покупателю хотелось бы максимально приятно. В связи с этим, простоту и удобство стоит рассматривать в разрезе трех аспектов: скорость удовлетворения потребности, физическая доступность и ментальная близость.

Удобство совершения покупки в первую очередь касается физической доступности магазина или товара. Можно выделить топ-5 тенденций, усиливающих значимость магазинов формата Convenient:

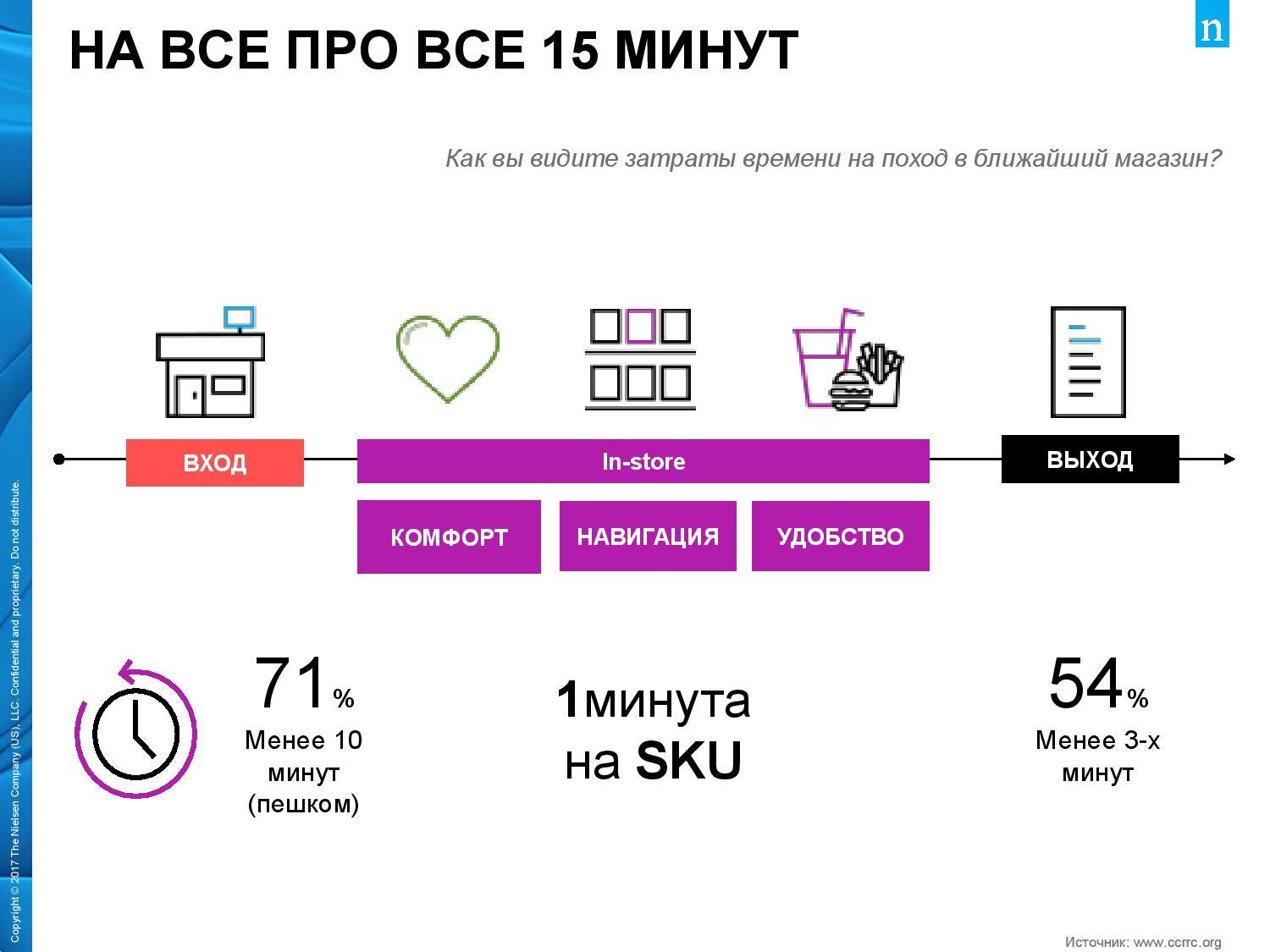

Совместно с компанией Coca Cola Nielsen провели исследование под названием «Small is a new big» («Маленький – новый большой») в результате которого выяснили, что значит для покупателей «удобно» и «магазин поблизости».

71% покупателей заявили, что готовы удовлетворять свою ежедневную потребность в товарах повседневного спроса, если торговый объект находится в 10 минутах ходьбы от него.

Покупатели готовы тратить 1 минуту на 1 товарную позицию (SKU) и в течение 3-х минут производить транзакцию и получать свой товар. Если дольше, то это подсознательный дискомфорт. Таким образом покупатель готов потратить на посещение ближайшего магазина до 25 минут.

Очень важна ментальная близость ритейлера и покупателя. Для ее создания ритейлеры все чаще используют мобильные приложения, рассылки в мессенджерах и таргетированнную коммуникацию.

Nielsen спросил покупателей: как они видят свое соприкосновение с розницей сейчас, и как – через несколько лет. Выяснилось, что сейчас в среднем покупатель ходит в торговые объекты за товарами повседневного спроса 56 раз в месяц и в будущем готов делать это чаще.

Однако при этом будет тратить меньше времени и приобретать меньшее количество товаров за раз.

Также покупатель рассчитывает меньше соприкасаться с персоналом торговых точек, ожидает внедрение технологий, и готов активнее посещать фуд-корты. Покупатель ближайшего будущего будет удовлетворять потребность в момент ее возникновения и будет ожидать от ритейла максимального удобства.

Розница будет трансформироваться следующим образом:

Что приходит в голову обычного человека, когда нужно купить обувь? Intertop, Kasta, Lamoda. Другие назовут Rozetka. То же самое, например, с подгузниками. Практически кому угодно в голову придут сразу EVA, Fozzy, Ашан, Watsons, а современный покупатель уже начинает приобретать подгузники в Эпицентр К. Ритейл становится гибридным, границы размываются.

Такие онлайн-гиганты, как Amazon и Alibaba, инвестируют в формат оффлайн-магазина, или приобретают представленных в «кирпиче» игроков, и наоборот – физические магазины запускают свои интернет- площадки. Грани размываются: приобрести или попробовать товар или услугу можно где угодно и когда угодно.

Ритейлер должен стать местом удовлетворения потребностей поколения Миллениум и поколения Z здесь и сейчас. Для этого нужно соответствовать трем критериям:

Помочь разобраться в этом могут массивы данных или Big Data: данные нужно собрать и структурировать, выявить закономерности, создать подходящее предложение, которое точно попадет в целевую аудиторию.

Нельзя забывать о персонализации, к которой можно прийти, только создавая здравую комбинацию онлайн и оффлайн. Только это позволит ментально быть к покупателю ближе.

94% украинцев когда-либо покупали онлайн. В глобальных продажах FMCG канал e-commerce уже составляет до 4-5% и имеет высокую тенденцию к росту. Позитивные сигналы также подает электронная коммерция в индустрии FMCG в Украине. В 2018 году уже 18% покупателей готовы приобретать продукты онлайн.

Искусственный интеллект (ИИ) начинает применяться в продажах повсеместно. Вот топ-5 сфер применения ИИ в ритейле:

Современный ритейл состоит из мелочей и подобные инновации наряду с ментальной близостью, Hybrid commerce и Data Driven Retail – ритейлом, который руководствуется данными, а не предположениями – станут обязательными для тех, кто собирается оставаться лидером на рынке.

Читайте также –

Юрій Ліщук, Nielsen Україна: Яким буде FMCG-рітейл майбутнього