Последние назначения в ритейле: Фокстрот, Prostor, Нова пошта, OKKO, Монделис Украина

Какие изменения произошли за последний месяц в топ-менеджменте украинских и международных компаний сфер ритейла и...

16.11.2022 08:15

16.11.2022 08:15 Дарія Осіїк

Дарія ОсіїкРуководитель проекта «Банк Власний Рахунок» от Fozzy Group о количестве пользователей, изменениях, которые происходят в услугах, и о том, чего проект достиг за год существования.

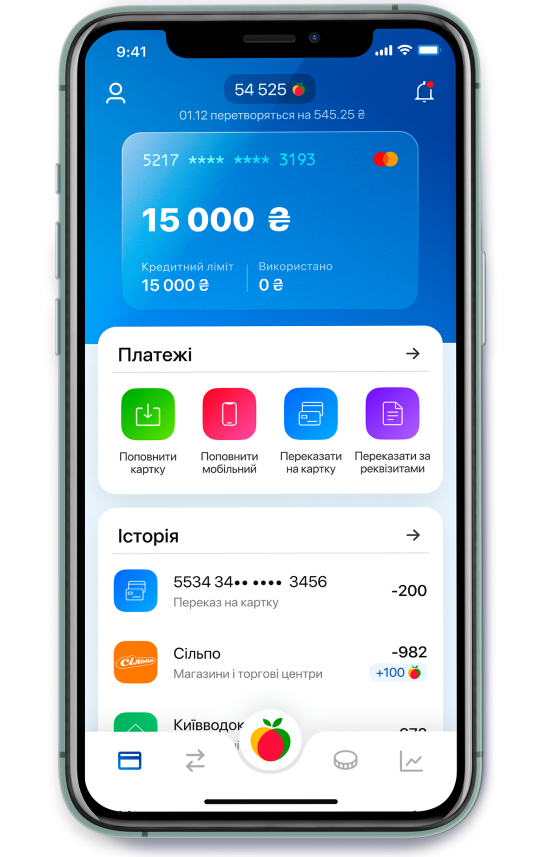

В сентябре 2021 года Fozzy Group запустила собственный mobile-only банк «Банк Власний Рахунок» (БВР). Продукт сразу работал в полной синергии с одноименной программой лояльности сети магазинов Сільпо и предлагал покупателям еще больший кэшбек от их покупок. За год банк вышел на безубыточность, привлек 150 000 клиентов. О том, как развивался БВР все это время, что в нем изменилось и как повлияла война на стратегию продукта,в интервью AIN.UA рассказала руководитель проекта Кристина Кармазина. RAU выбрала ключовое с материала.

За это время мы многое сделали в приложении. Мы сделали трансграничные переводы и научились работать с коммерческим курсом. Это было очень важно, потому что курс сейчас динамичен, нельзя опираться только на курс НБУ и платежных систем. Добавили фановую историю с чеками Сільпо.

Чтобы зарегистрироваться у нас, нужно до 5 минут. Мы анализируем каждый экранчик регистрации: кто, где остался, какая конверсия. И улучшаем это постоянно. Мы очень многое вложили ресурсов в видеоидентификацию. Она позволяла связаться оператору с клиентом, провести интервью, посмотреть, точно ли он реален, и после этого принять его регистрационную форму. Но конверсия была очень низкой, поэтому мы отключили эту фичу. Идея классная, но custom experience не поддержала ее. Мы перешли на сканирование документов и «Дію».

У нас хорошие показатели по так называемому «бед-портфелю». Бед-портфель – это когда ты дал деньги в кредит, а их не вернули. Только около 3% наших покупателей выходят на просрочку 30 дней. Также наблюдаем всплеск погашения просрочки на более поздних сроках (свыше 90 дней). Это один из самых низких показателей в банковской сфере.

Наша стратегия – разумное кредитование. Только 35% клиентов получили кредитный предел. И 75% тех, кому мы предоставили кредиты, ими пользуются. С начала войны мы оставили до 15 000 грн тем, кто использует эти кредиты; и до 5000 грн – тем, кто не использует. То есть на нас можно было положиться.

Внутри лета мы вышли на безубыточность. То есть, мы окупили расходы владельцев на реализацию нашего проекта и дальше начали зарабатывать. Если бы мы накредитовали на 100 млрд, и 10% были бы не возвращены, нам было бы очень больно. Ты ставишь деньги, которые тебе не вернутся в резерв, а эти резервы должен покрывать из своих доходов. У нас минимальные резервы, благодаря разумному и осторожному кредитованию.

В начале марта 2022-го у нас было 50 000 открытых карт. По состоянию на 26 сентября у нас 153 550 клиентов. Мы бы хотели и больше, но с миллионом не сложилось – давайте будем реалистами. Мы не ставили себе планов по их количеству. У нас был просчитан бюджет, финансовая модель, на которую мы ориентировались: если у нас будет столько клиентов, то прибыль будет окупать наши расходы, и мы сможем зарабатывать. И мы этот план выполнили. Мы не просто выжили – мы стали доходными и дальше развиваемся.

К нам приходят клиенты, никогда не покупавшие ничего в Сільпо. Из них примерно 15% становятся покупателями Сільпо.

Война прибавила скорости. Мы и так действовали как стартап – без долгих согласований. Придумали – сделали, придумали – сделали.

Изменилась стратегия: мы скорее должны были прийти к финансовым результатам. Это важно, потому что во время войны очень сложно инвестировать. Если у тебя нет прибыли, то нет денег для инвестирования – таков цикл. До войны у нас была другая стратегия относительно того, когда мы получим прибыль, какая она будет, с каких операций и т.д. Но теперь мы не могли быть уверены, что те пользователи, на которых мы рассчитывали, останутся с нами, и мы сможем на этом зарабатывать. Потому мы переформатировались, пересмотрели свою финансовую модель.

После начала полномасштабной войны банковская сфера убрала кэшбеки, потому что их просто не из чего давать. Украинцы начали сокращать свое потребление, пытаясь сэкономить. Мы оставили кэшбеки в Сільпо. Договорились с Mastercard о том, чтобы в течение двух месяцев мы давали двойной кэшбек балами за все покупки в Сільпо. Получили результаты, которых не ожидали. У нас больше, чем на 30%, произошел рост товарооборота – гораздо больше, чем на показатель инфляции.

До войны мы были о радости. С началом полномасштабного вторжения поняли, что должно быть «о заботе». В апреле мы возобновили рекламную компанию по digital-каналам. Она была для нас достаточно успешной по сравнению даже с довоенным периодом. То есть это широкий охват.

Мы развиваем Facebook и Instagram. Гордимся тем, что наш контент не типичен для банков. К примеру, в Instagram мы не пушим банковскую историю – у нас на нее приходится где-то 15%. В основном там публикации о том, к чему сейчас лежит душа: о литературе, кино, искусстве, языке… Интересности на уровне нашей национальной идентичности. И это мы миксуем с финансовыми советами, сознательным потреблением. Мы о том, как дать интересную информацию, а не только об акциях и «купи-купи».

Читайте также —

Евгений Иваница, JYSK Украина: Потребителю следует ожидать дальнейшего роста цен на товары