Развиртуализировались: интернет-магазины, которые в 2025 году открыли свои первые офлайн точки

Несмотря на ускорение развития онлайн-торговли и появление новых каналов продаж через ШИ-сервисы и соцсети, многие...

11.07.2025 09:00

11.07.2025 09:00 Костянтин Симоненко

Костянтин СимоненкоДиректор омниканального направления «Онлайн Торговля» Эпицентр К Виталий Скрипченко в ходе RAU Expo 2025 проанализировал готовность украинского онлайн-бизнеса к выходу на европейский рынок. А также на что стоит обратить внимание в предстоящей борьбе за привередливого потребителя.

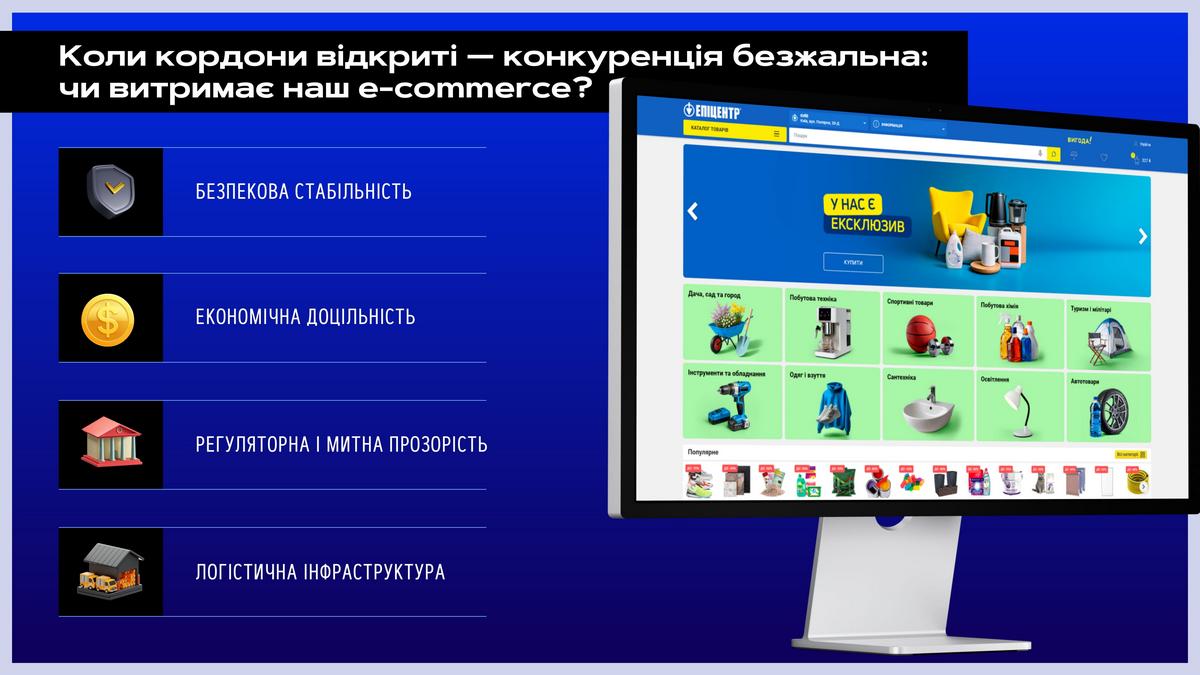

В июне в Барселоне проходила выставка Shoptalk Europe 2025, посвященная развитию e-commerce. Она позволяет увидеть, куда движется отрасль и насколько украинский рынок отстает или отвечает европейским практикам в определенных решениях. Это важно с точки зрения нашей конкурентоспособности. Конечно, пока в Украине идет война, вряд ли европейские компании будут массово сюда заходить без гарантий сохранения своих инвестиций. Но отечественные ритейлеры уже начинают осваивать рынки в Европе, и этот процесс будет набирать обороты, учитывая сокращение населения в Украине. Поэтому вопрос конкуренции с иностранными игроками остается очень актуальным.

Среди четырех факторов, непосредственно влияющих на конкурентоспособность, наиболее болезненным вопросом является регуляторная и таможенная политика. Потому что для рынка Европы, там, где нет растаможки, нет границ, доставка из любой страны в другую страну может занимать дни или даже часы. Также важна логистическая инфраструктура. Поскольку для организации доставки должен быть ресурс, чтобы это делать – обработать заказ, сделать фулфилмент, обеспечить транспорт, организовать маршруты и т.д.

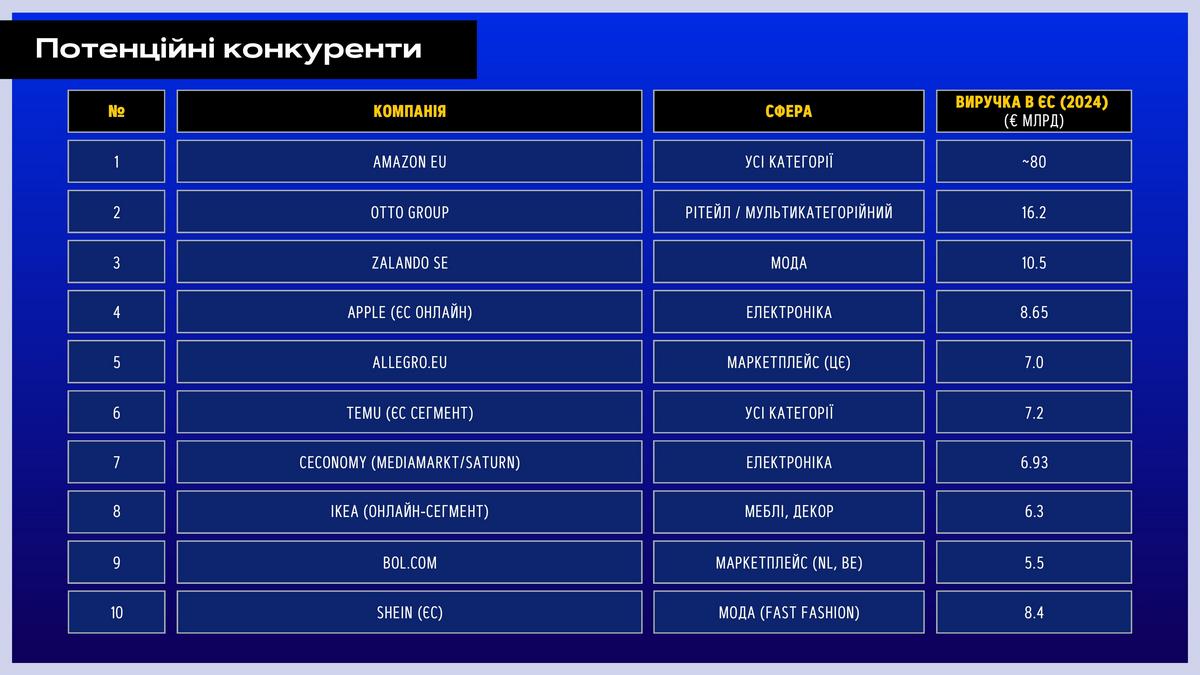

Об экономической целесообразности работы в Украине свидетельствуют показатели двух крупных иностранных маркетплейсов. За прошлый год Temu наторговал на 8 млрд грн, а Aliexpress на 30 млрд грн. Только за 9 месяцев 2024 года в Украину было завезено 53 млн международных посылок на заявленную сумму в 44,6 млрд грн. Это сопоставимо с оборотами лидера рынка e-commerce в Украине. Среди крупных игроков e-commerce, с которыми, скорее всего, придется конкурировать или на территории Украины или за ее пределами, можно выделить топ-10 компаний, приведенных ниже.

Для понимания объема рынка, мощности этих игроков и их инвестиционных возможностей они ранжированы по размеру выручки в Европе за 2024 год, выраженному в миллиардах евро. Вероятно, Amazon таки придет когда-нибудь в Украину, но результат этой экспансии может быть разным. Как показывает европейский опыт, в Великобритании и Германии Amazon удалось стать лидером на рынке, а вот в соседней Польше фактически монопольное положение на рынке электронной коммерции занимает национальный игрок – маркетплейс Allegro.

В Украине есть продвинутые банковские решения, классные сервисы и существенное проникновение ecoma во многих категориях товаров. Например, в сфере торговли техникой и электроникой – это доля более 40%. Но в целом обороты рынка электронной торговли в Украине не столь велики. Так, лидером за 2024 год является Великобритания с долей онлайн-торговли в 26%. Хотя по некоторым категориям товаров это уже более 50%, а Украина одна из наименее развитых.

В Украине можно удобно купить онлайн-электронику, парфюмерию или товары сегмента fashion. Но попробуйте купить, например, несколько тонн песка. Также невозможно заказать доставку через существующие сервисы любого товара весом более тонны. Следовательно, европейский рынок e-commerce является более развитым.

Одной из сильных сторон Украины можно считать ежегодный рост онлайн-торговли на 30% против 6% на европейском рынке. Еще одно преимущество – значительная часть органического трафика и, соответственно, меньше нужно тратиться на платный трафик. Что обусловлено небольшим количеством игроков на рынке. К примеру, для европейцев уровень органики в 20-30% оказывается уже фантастикой. В Украине уровень 40-50%, и даже больше – это фактически норма у большинства ритейлеров.

Третий фактор, который тоже является недостижимой мечтой любого европейского e-commerce – это прибыльность первого заказа. Учитывая высокую стоимость привлечения клиента и платного трафика, доля рекламных издержек от оборота больше 10% считается в ЕС нормальной. У нас это скорее исключение, чем норма. Также важным преимуществом является высокая адаптивность отечественных ритейлеров к любым изменениям бизнес-среды, особенно в регуляторной сфере. За границей дольше «запрягают», но двигаются быстрее.

В Европе же более развита логистическая инфраструктура. Например, в Украине насчитывается около 24 000 почтоматов, а в Польше их количество превышает 43 000, то есть плотность покрытия вдвое больше при сопоставимой площади страны и численности населения. Также фактически весь европейский рынок при онлайн-заказе работает исключительно на условиях предоплаты. И украинские реалии, когда 80% оплаты происходит при получении товара, там невозможны. Потому что клиент защищен законодательно и почти исключены ситуации, когда продавец прислал не тот товар и не берет трубку или не будет поддерживать гарантийное обязательство. Если товар не подошел – деньги очень быстро возвращаются клиенту.

Ну и конечно, учитывая объемы их рынка, размер инвестиций в R&D, искусственный интеллект и другие инновации значительно превышают украинские. Даже небольшие компании инвестируют, но вместо разработки своих продуктов покупают готовые профессиональные решения, вроде Shopify.

Если говорить о слабых сторонах, то в Украине тот же наложенный платеж влечет дополнительные расходы как за саму пересылку через Нова пошта так и собственно за сам сервис наложенного платежа – этот платеж может достигать 5%. Потому что в Украине значительно более дорогие финансовые инструменты. К примеру, стоимость эквайринга для онлайн сервисов начинается с 1,2-1,3% за каждую транзакцию. В Европе это от 0,5%, то есть более чем вдвое дешевле. Не говоря уже о стоимости кредитных ресурсов и прочее.

Как уже отмечалось, в Украине менее развита логистика, а также множество self-made решений, когда компания для себя делает собственное приложение, собственную программу, а затем их развивает. Что может быть как недостатком, так и преимуществом. Например, для крупных компаний – это норма. Например, Amazon работает практически полностью на своем ПО. Но это требует больших инвестиций и времени на разработку, поддержку, обновление продукта. И действительно только крупные компании могут это себе позволить.

Большая конкуренция в Европе позволяет улучшать сервис и предлагать более выгодную цену. Но конкурировать с 28 странами Европейского Союза – это не только трудно, но и менее выгодно. Из-за больших затрат на привлечение клиента, убыточности первых продаж и относительно низкой маржинальности работы на европейском рынке там никто не считает маржу по продажам. Все работают по модели LTV (Life time value), то есть считают, сколько клиент за время сотрудничества с интернет-магазином должен принести денег. Важно также учитывать, что работа в ЕС требует соблюдения строгих норм регулирования. Это 10 основных законов, регулирующих нормы работы электронной коммерции.

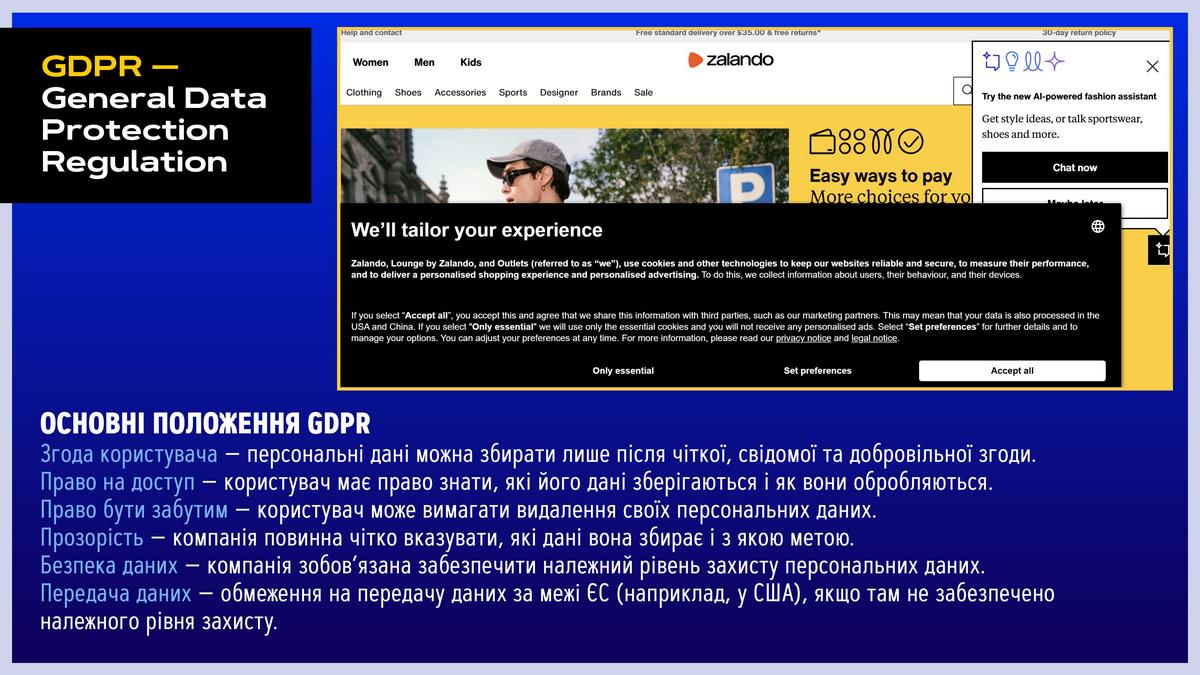

К примеру, при продаже напитка в бутылке емкостью 0,7 л продавец обязан указывать цену за литр. Чтобы покупателю было удобно сравнить цену с конкурентами. Уже с 1 июля начал действовать новый закон European Accessibility Act, регулирующий, как именно сайт должен быть адаптирован к нуждам людей с ограниченными возможностями. В Украине это будет актуально, очевидно, еще не скоро. Вдобавок, если покупатель на основании GDPR запрещает собирать данные о себе (так называемые cookies), платформа ничего не знает о том, что смотрел этот покупатель, что он делал на сайте и т.д. Соответственно, это значительно удорожает дальнейшую коммуникацию.

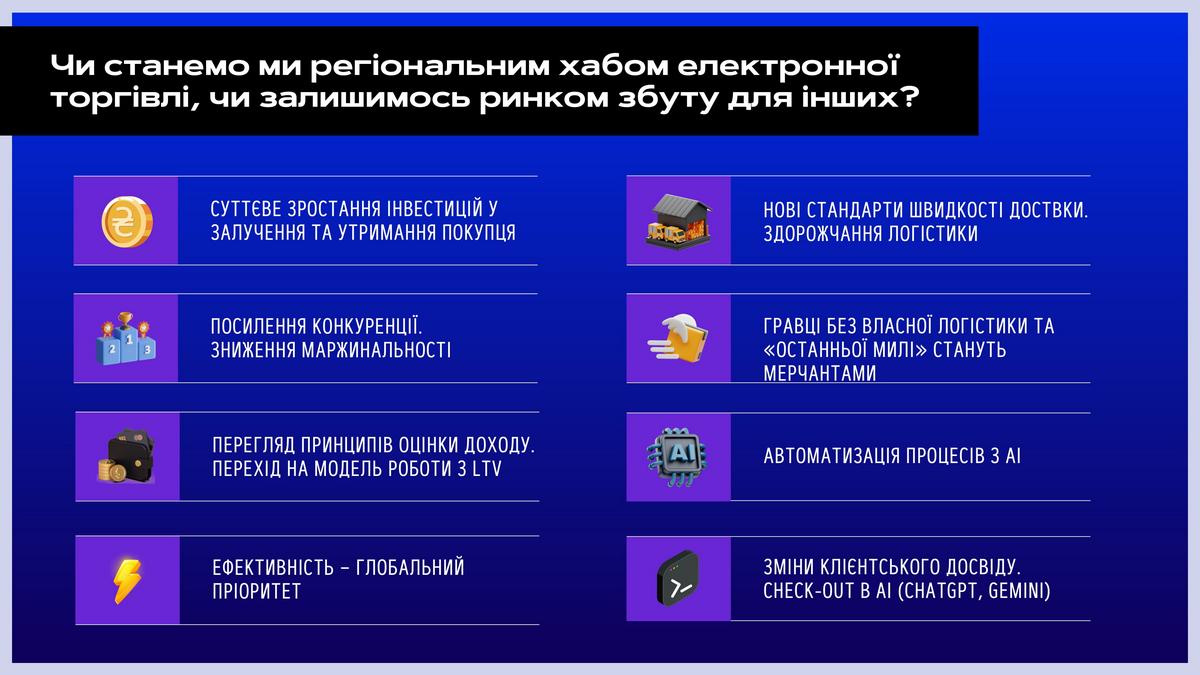

Учитывая все плюсы и минусы, украинским ритейлерам следует готовиться к существенному росту инвестиций в привлечение и удержание покупателей. А также готовиться к усилению конкуренции и снижению маржинальности бизнеса. Так или иначе придется пересмотреть принципы оценки доходности и работать на удержание клиента, что дешевле привлечения нового. Поэтому следует обращать особое внимание на качество сервиса и считать именно доход через LTV.

Основным приоритетом для любой компании должна быть эффективность снижения затрат на каждом процессе. Уже сейчас европейцы пытаются избавиться от так называемой monkey job, когда выполнение системных повторяющихся операций передается искусственному интеллекту.

Следующий этап – это новые стандарты скорости. Сейчас, например, для Эпицентр и для Rozetka уже становится нормой выдача товара день в день. Через несколько лет это станет общей нормой. Как показывает общеевропейский тренд, в будущем игроки без собственной логистики, без каких-либо уникальных преимуществ, без собственного сервиса «последней мили» вынуждены будут переходить на маркетплейсы. Конечно, также будет продолжаться автоматизация процессов с помощью ИИ.

И главное, что нас ждет – это общее, кардинальное изменение клиентского пути. Как клиент будет заказывать товар. Уже сейчас Google ввел выдачу ответа на запрос через Gemini, что повлекло за собой падение трафика к информационным ресурсам. Теперь Google тестирует checkout в своем приложении ИИ (так же как ChatGPT) и уже в ближайшие годы вместо прямых покупок на сайте или переходов на него с Google, покупатель в большинстве случаев будет взаимодействовать с сервисом ИИ. То есть давать задание найти определенный товар по лучшей цене с лучшими отзывами и заказывать доставку на дом.